- Нематериальные активы

Содержание

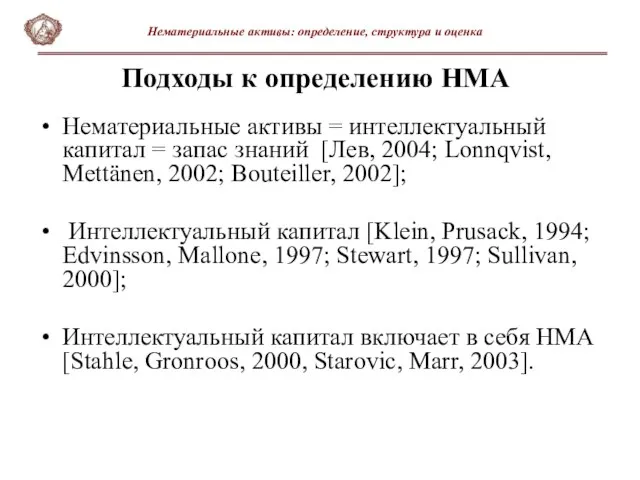

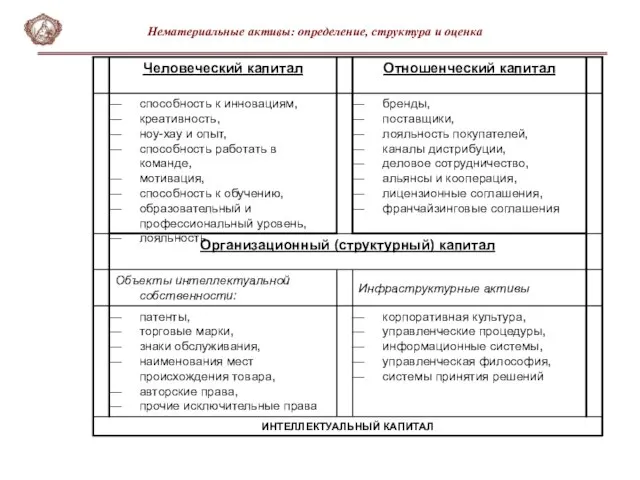

- 2. Подходы к определению НМА Нематериальные активы: определение, структура и оценка Нематериальные активы = интеллектуальный капитал =

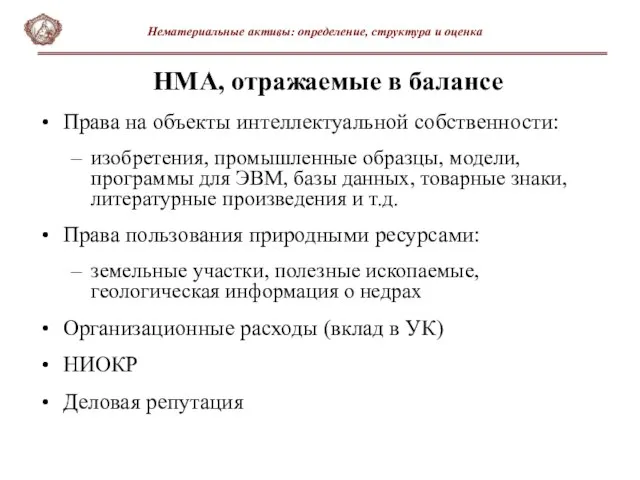

- 3. Права на объекты интеллектуальной собственности: изобретения, промышленные образцы, модели, программы для ЭВМ, базы данных, товарные знаки,

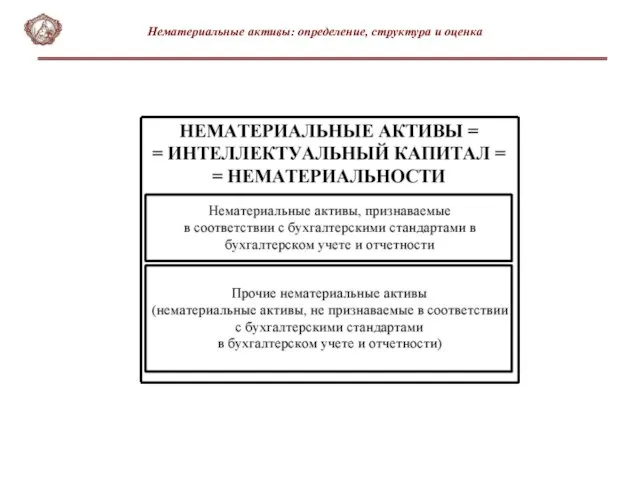

- 4. Нематериальные активы: определение, структура и оценка

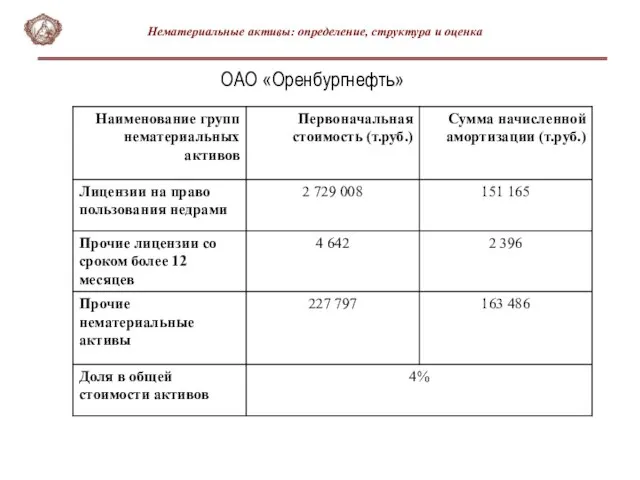

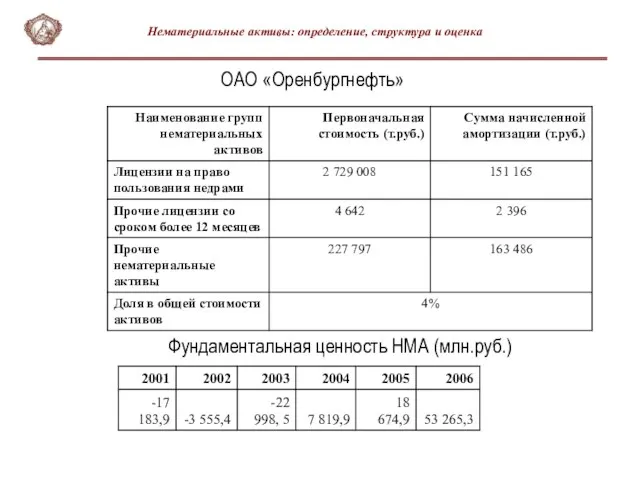

- 5. ОАО «Оренбургнефть» Нематериальные активы: определение, структура и оценка

- 6. Классификация К.Свейби

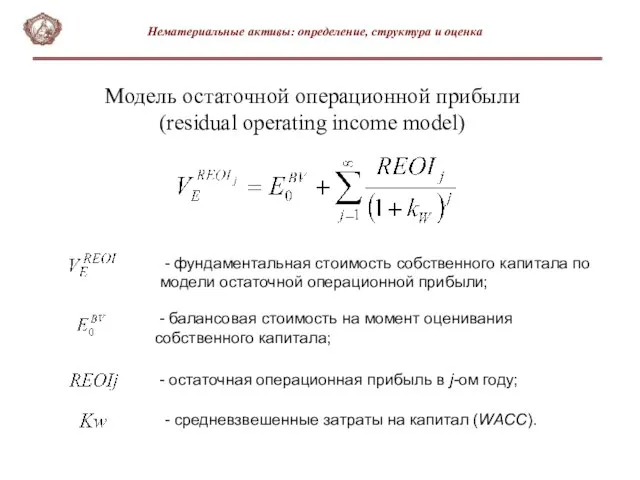

- 7. Модель остаточной операционной прибыли (residual operating income model) - фундаментальная стоимость собственного капитала по модели остаточной

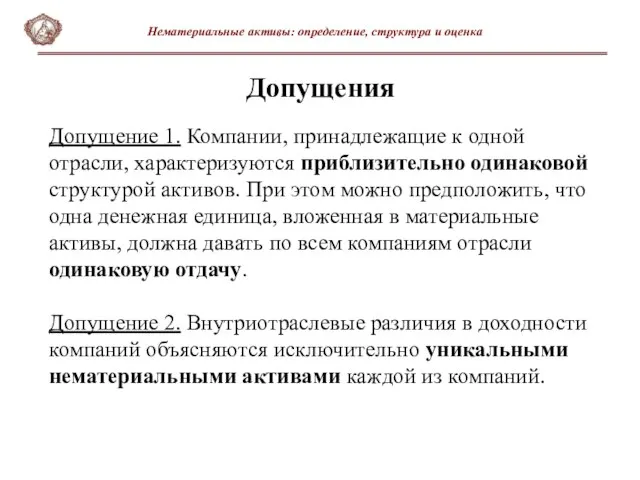

- 8. Допущения Допущение 1. Компании, принадлежащие к одной отрасли, характеризуются приблизительно одинаковой структурой активов. При этом можно

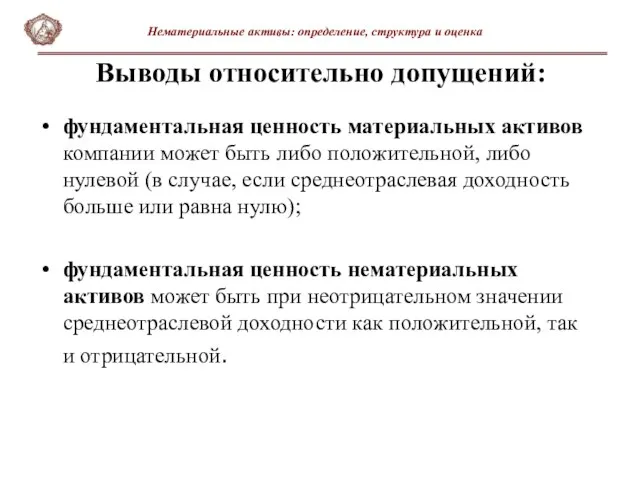

- 9. фундаментальная ценность материальных активов компании может быть либо положительной, либо нулевой (в случае, если среднеотраслевая доходность

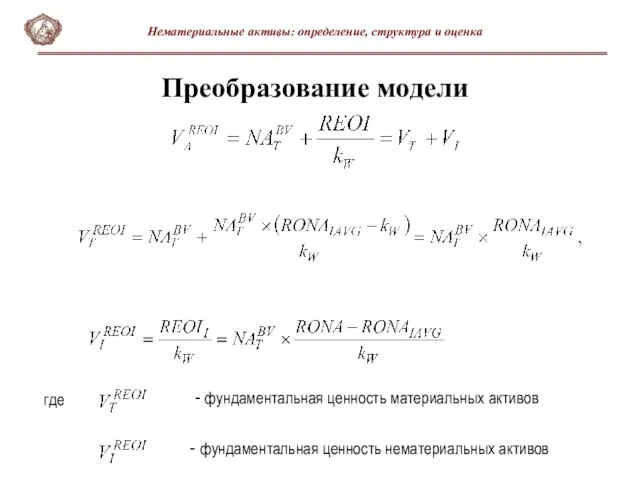

- 10. Преобразование модели - фундаментальная ценность материальных активов - фундаментальная ценность нематериальных активов где Нематериальные активы: определение,

- 11. ОАО «Оренбургнефть» Фундаментальная ценность НМА (млн.руб.) Нематериальные активы: определение, структура и оценка

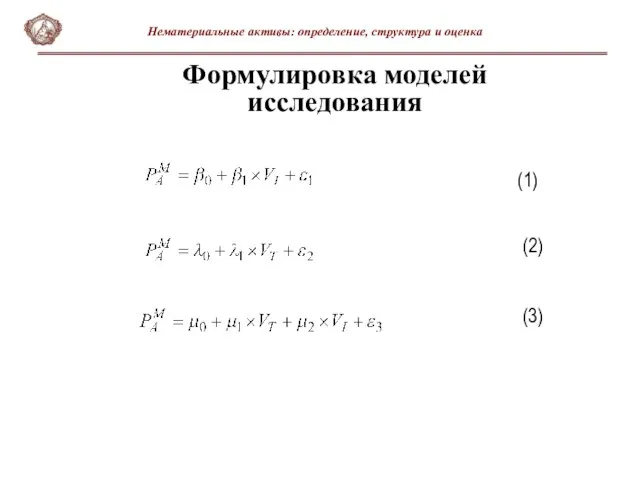

- 12. Формулировка моделей исследования (1) (2) (3) Нематериальные активы: определение, структура и оценка

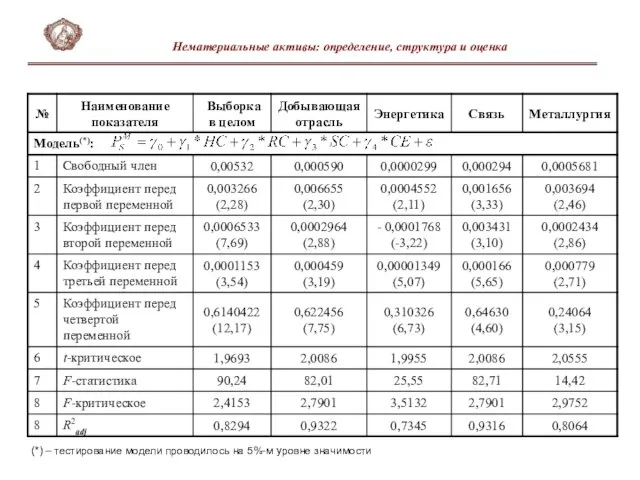

- 13. Анализируемые отрасли: Машиностроение (1); Добывающая промышленность (2); Энергетика (3); Связь (4); Металлургия (5). Нематериальные активы: определение,

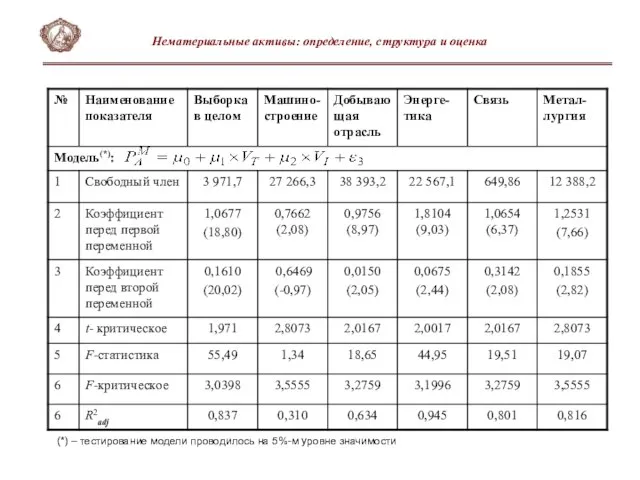

- 14. (*) – тестирование модели проводилось на 5%-м уровне значимости Нематериальные активы: определение, структура и оценка

- 15. Нематериальные активы: определение, структура и оценка

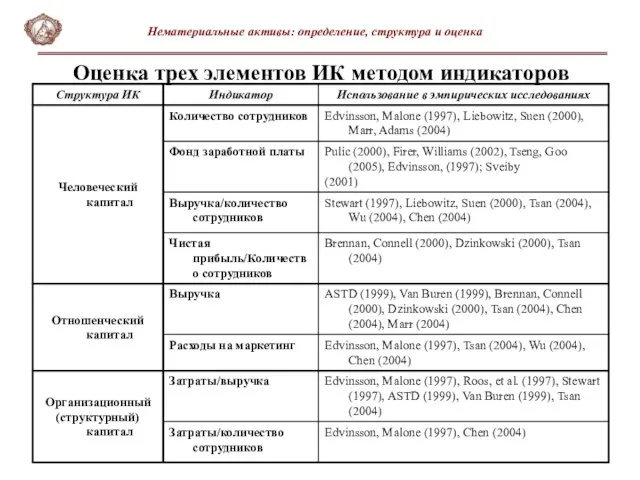

- 16. Оценка трех элементов ИК методом индикаторов Нематериальные активы: определение, структура и оценка

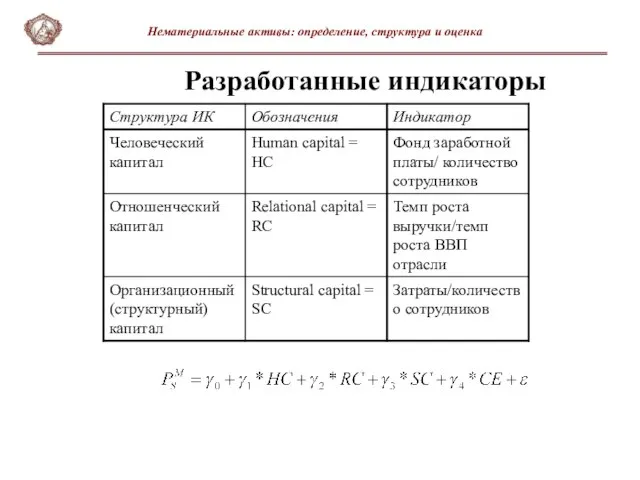

- 17. Разработанные индикаторы Нематериальные активы: определение, структура и оценка

- 18. (*) – тестирование модели проводилось на 5%-м уровне значимости Нематериальные активы: определение, структура и оценка

- 19. Основные выводы : управление нематериальными активами должно быть направлено на увеличение ценности компании; три составляющие интеллектуального

- 21. Скачать презентацию

Слайд 2Подходы к определению НМА

Нематериальные активы: определение, структура и оценка

Нематериальные активы = интеллектуальный

Подходы к определению НМА

Нематериальные активы: определение, структура и оценка

Нематериальные активы = интеллектуальный

Слайд 3Права на объекты интеллектуальной собственности:

изобретения, промышленные образцы, модели, программы для ЭВМ, базы

Права на объекты интеллектуальной собственности:

изобретения, промышленные образцы, модели, программы для ЭВМ, базы

Слайд 4Нематериальные активы: определение, структура и оценка

Нематериальные активы: определение, структура и оценка

Слайд 5ОАО «Оренбургнефть»

Нематериальные активы: определение, структура и оценка

ОАО «Оренбургнефть»

Нематериальные активы: определение, структура и оценка

Слайд 6Классификация К.Свейби

Классификация К.Свейби

Слайд 7Модель остаточной операционной прибыли

(residual operating income model)

- фундаментальная стоимость собственного

Модель остаточной операционной прибыли

(residual operating income model)

- фундаментальная стоимость собственного

Слайд 8Допущения

Допущение 1. Компании, принадлежащие к одной отрасли, характеризуются приблизительно одинаковой структурой активов.

Допущения

Допущение 1. Компании, принадлежащие к одной отрасли, характеризуются приблизительно одинаковой структурой активов.

Слайд 9фундаментальная ценность материальных активов компании может быть либо положительной, либо нулевой (в

фундаментальная ценность материальных активов компании может быть либо положительной, либо нулевой (в

Слайд 10Преобразование модели

- фундаментальная ценность материальных активов

- фундаментальная ценность нематериальных активов

где

Нематериальные

Преобразование модели

- фундаментальная ценность материальных активов

- фундаментальная ценность нематериальных активов

где

Нематериальные

Слайд 11ОАО «Оренбургнефть»

Фундаментальная ценность НМА (млн.руб.)

Нематериальные активы: определение, структура и оценка

ОАО «Оренбургнефть»

Фундаментальная ценность НМА (млн.руб.)

Нематериальные активы: определение, структура и оценка

Слайд 12Формулировка моделей исследования

(1)

(2)

(3)

Нематериальные активы: определение, структура и оценка

Формулировка моделей исследования

(1)

(2)

(3)

Нематериальные активы: определение, структура и оценка

Слайд 13Анализируемые отрасли:

Машиностроение (1);

Добывающая промышленность (2);

Энергетика (3);

Связь (4);

Металлургия (5).

Нематериальные активы: определение, структура и

Анализируемые отрасли:

Машиностроение (1);

Добывающая промышленность (2);

Энергетика (3);

Связь (4);

Металлургия (5).

Нематериальные активы: определение, структура и

Слайд 14(*) – тестирование модели проводилось на 5%-м уровне значимости

Нематериальные активы: определение, структура

(*) – тестирование модели проводилось на 5%-м уровне значимости

Нематериальные активы: определение, структура

Слайд 15Нематериальные активы: определение, структура и оценка

Нематериальные активы: определение, структура и оценка

Слайд 16Оценка трех элементов ИК методом индикаторов

Нематериальные активы: определение, структура и оценка

Оценка трех элементов ИК методом индикаторов

Нематериальные активы: определение, структура и оценка

Слайд 17Разработанные индикаторы

Нематериальные активы: определение, структура и оценка

Разработанные индикаторы

Нематериальные активы: определение, структура и оценка

Слайд 18(*) – тестирование модели проводилось на 5%-м уровне значимости

Нематериальные активы: определение, структура

(*) – тестирование модели проводилось на 5%-м уровне значимости

Нематериальные активы: определение, структура

Слайд 19Основные выводы :

управление нематериальными активами должно быть направлено на увеличение ценности компании;

три

Основные выводы :

управление нематериальными активами должно быть направлено на увеличение ценности компании;

три

Реформа армии и военного управления Петра I

Реформа армии и военного управления Петра I Художественная гимнастика с лентой

Художественная гимнастика с лентой Способы оформления блюд из овощей

Способы оформления блюд из овощей Вирусный маркетинг: российские уроки

Вирусный маркетинг: российские уроки Famous people of the USA

Famous people of the USA Рабочая программа по учебному предмету

Рабочая программа по учебному предмету Права и обязанности лицеистов

Права и обязанности лицеистов Презентация 1

Презентация 1 Смутное время 1598-1613

Смутное время 1598-1613 Покорение Сибирского ханства

Покорение Сибирского ханства Советы развития творческого мышления от Михай Чиксентмихайи

Советы развития творческого мышления от Михай Чиксентмихайи Правописание безударных гласных в корне слова

Правописание безударных гласных в корне слова Экономика потребителя §11

Экономика потребителя §11 Стабилизаторы напряжения

Стабилизаторы напряжения Работа с особыми группами пользователей

Работа с особыми группами пользователей Презентация на тему Шедевры архитектуры Индии

Презентация на тему Шедевры архитектуры Индии Альфред Адлер. Комплекс неполноценности

Альфред Адлер. Комплекс неполноценности Английские традиции общения

Английские традиции общения Проект по химии : «Керамика»

Проект по химии : «Керамика» Общие требования технических условий размещения и крепления грузов в вагонах и контейнерах

Общие требования технических условий размещения и крепления грузов в вагонах и контейнерах Визуальные детерминанты формирования образа семьи у детей

Визуальные детерминанты формирования образа семьи у детей Congratulate him to Christmas and New Year

Congratulate him to Christmas and New Year Story Book InColor

Story Book InColor Презентация на тему Базисные условия поставки Инкотермс - 2000

Презентация на тему Базисные условия поставки Инкотермс - 2000  Дорожные знаки 5 класс

Дорожные знаки 5 класс задачи по теме прямоугольный параллелепипед 9а

задачи по теме прямоугольный параллелепипед 9а Презентация на тему город Курск

Презентация на тему город Курск  Рождение театра

Рождение театра