- Нематериальные активы. Важные аспекты

Содержание

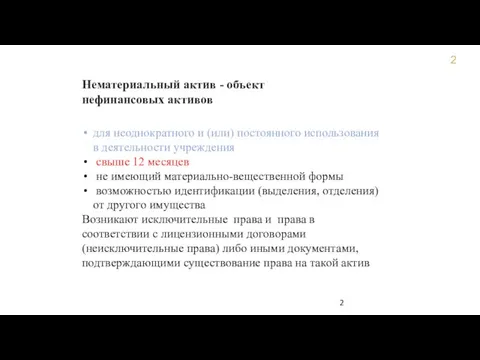

- 2. Нематериальный актив - объект нефинансовых активов для неоднократного и (или) постоянного использования в деятельности учреждения свыше

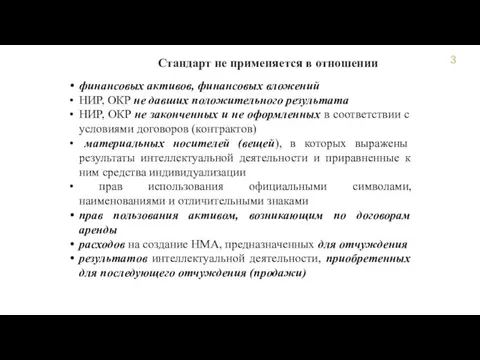

- 3. Стандарт не применяется в отношении финансовых активов, финансовых вложений НИР, ОКР не давших положительного результата НИР,

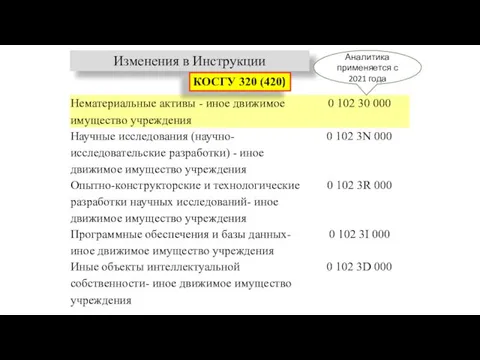

- 4. Изменения в Инструкции Аналитика применяется с 2021 года КОСГУ 320 (420)

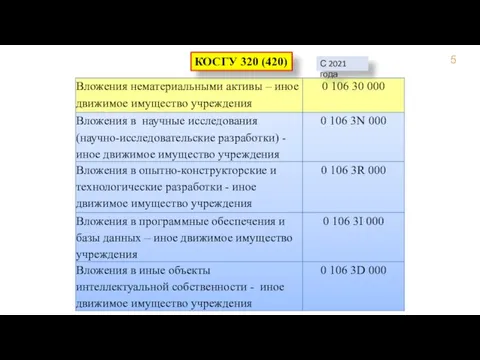

- 5. С 2021 года КОСГУ 320 (420)

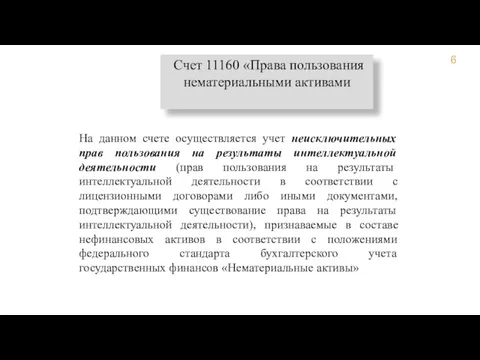

- 6. На данном счете осуществляется учет неисключительных прав пользования на результаты интеллектуальной деятельности (прав пользования на результаты

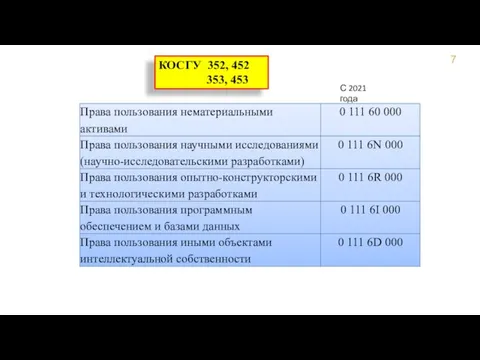

- 7. С 2021 года КОСГУ 352, 452 353, 453

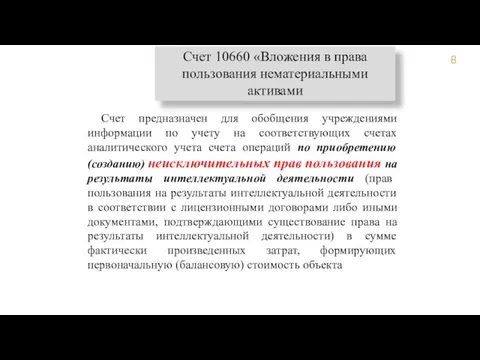

- 8. Счет предназначен для обобщения учреждениями информации по учету на соответствующих счетах аналитического учета счета операций по

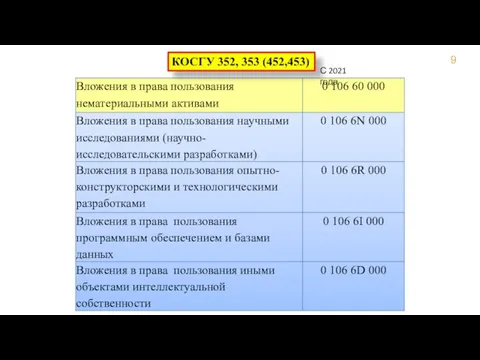

- 9. С 2021 года КОСГУ 352, 353 (452,453)

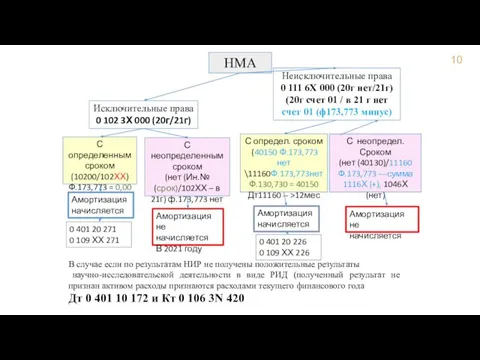

- 10. НМА Исключительные права 0 102 3Х 000 (20г/21г) Неисключительные права 0 111 6Х 000 (20г нет/21г)

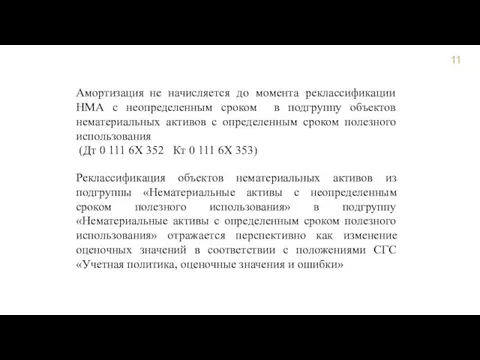

- 11. Амортизация не начисляется до момента реклассификации НМА с неопределенным сроком в подгруппу объектов нематериальных активов с

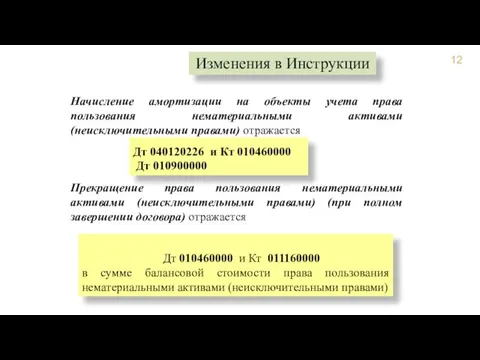

- 12. Начисление амортизации на объекты учета права пользования нематериальными активами (неисключительными правами) отражается Прекращение права пользования нематериальными

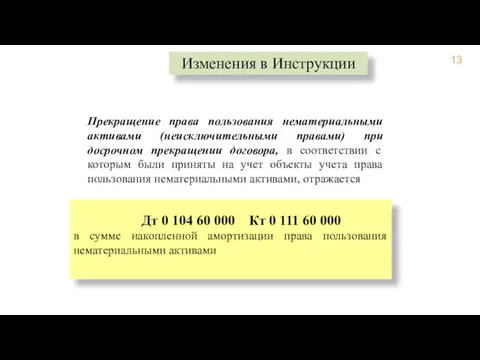

- 13. Прекращение права пользования нематериальными активами (неисключительными правами) при досрочном прекращении договора, в соответствии с которым были

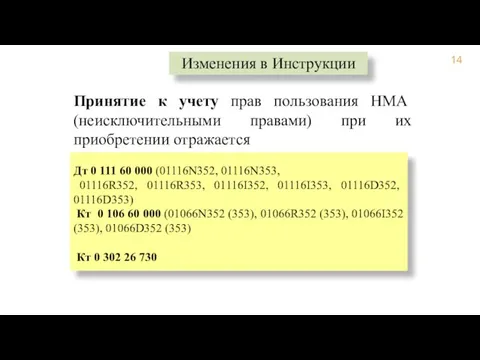

- 14. Принятие к учету прав пользования НМА (неисключительными правами) при их приобретении отражается Изменения в Инструкции Дт

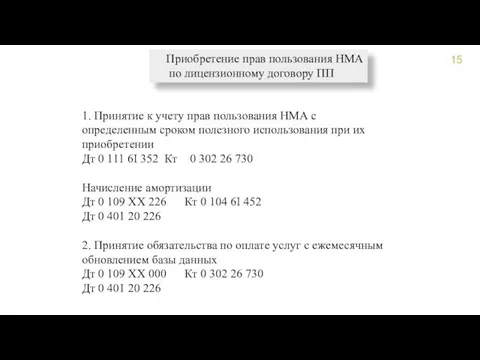

- 15. Приобретение прав пользования НМА по лицензионному договору ПП 1. Принятие к учету прав пользования НМА с

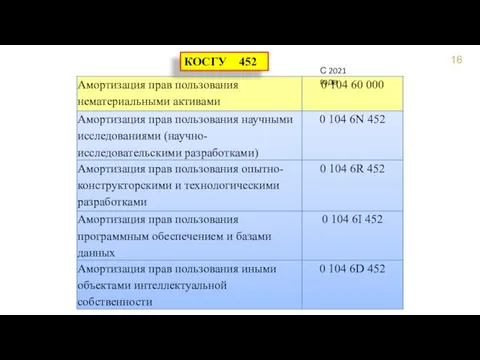

- 16. С 2021 года КОСГУ 452

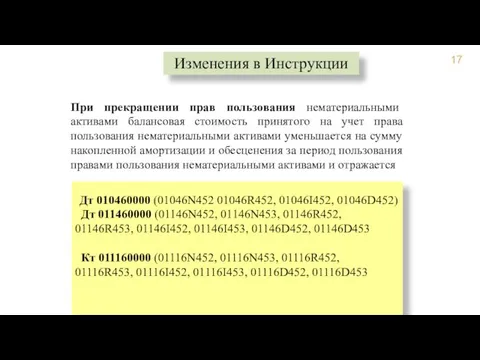

- 17. При прекращении прав пользования нематериальными активами балансовая стоимость принятого на учет права пользования нематериальными активами уменьшается

- 19. Скачать презентацию

Слайд 2Нематериальный актив - объект нефинансовых активов

для неоднократного и (или) постоянного использования

Нематериальный актив - объект нефинансовых активов

для неоднократного и (или) постоянного использования

Слайд 3Стандарт не применяется в отношении

финансовых активов, финансовых вложений

НИР, ОКР не давших положительного

Стандарт не применяется в отношении

финансовых активов, финансовых вложений

НИР, ОКР не давших положительного

Слайд 4Изменения в Инструкции

Аналитика применяется с 2021 года

КОСГУ 320 (420)

Изменения в Инструкции

Аналитика применяется с 2021 года

КОСГУ 320 (420)

Слайд 5С 2021 года

КОСГУ 320 (420)

С 2021 года

КОСГУ 320 (420)

Слайд 6На данном счете осуществляется учет неисключительных прав пользования на результаты интеллектуальной деятельности

На данном счете осуществляется учет неисключительных прав пользования на результаты интеллектуальной деятельности

Слайд 7С 2021 года

КОСГУ 352, 452

353, 453

С 2021 года

КОСГУ 352, 452

353, 453

Слайд 8Счет предназначен для обобщения учреждениями информации по учету на соответствующих счетах аналитического

Счет предназначен для обобщения учреждениями информации по учету на соответствующих счетах аналитического

Слайд 9С 2021 года

КОСГУ 352, 353 (452,453)

С 2021 года

КОСГУ 352, 353 (452,453)

Слайд 10НМА

Исключительные права

0 102 3Х 000 (20г/21г)

Неисключительные права

0 111 6Х 000 (20г нет/21г)

(20г

НМА

Исключительные права

0 102 3Х 000 (20г/21г)

Неисключительные права

0 111 6Х 000 (20г нет/21г)

(20г

Слайд 11Амортизация не начисляется до момента реклассификации НМА с неопределенным сроком в подгруппу

Амортизация не начисляется до момента реклассификации НМА с неопределенным сроком в подгруппу

Слайд 12Начисление амортизации на объекты учета права пользования нематериальными активами (неисключительными правами) отражается

Прекращение

Начисление амортизации на объекты учета права пользования нематериальными активами (неисключительными правами) отражается

Прекращение

Слайд 13Прекращение права пользования нематериальными активами (неисключительными правами) при досрочном прекращении договора, в

Прекращение права пользования нематериальными активами (неисключительными правами) при досрочном прекращении договора, в

Слайд 14Принятие к учету прав пользования НМА (неисключительными правами) при их приобретении отражается

Принятие к учету прав пользования НМА (неисключительными правами) при их приобретении отражается

Слайд 15Приобретение прав пользования НМА

по лицензионному договору ПП

1. Принятие к учету прав

Приобретение прав пользования НМА

по лицензионному договору ПП

1. Принятие к учету прав

Слайд 16С 2021 года

КОСГУ 452

С 2021 года

КОСГУ 452

Слайд 17При прекращении прав пользования нематериальными активами балансовая стоимость принятого на учет права

При прекращении прав пользования нематериальными активами балансовая стоимость принятого на учет права

Ароматические углеводороды. Бензол

Ароматические углеводороды. Бензол Passato prossimo. Причастие прошедшего времени

Passato prossimo. Причастие прошедшего времени Химия табачного дыма

Химия табачного дыма Что мы знаем о конкурсах красоты

Что мы знаем о конкурсах красоты Проблемы автоматической рубрикации текстов Лукашевич Н.В.

Проблемы автоматической рубрикации текстов Лукашевич Н.В.  Итоги практики. Разработка дизайна перекидного календаря

Итоги практики. Разработка дизайна перекидного календаря Военно-промышленный комплекс

Военно-промышленный комплекс Презентация на тему Социальное проектирование

Презентация на тему Социальное проектирование Конфликты и сотрудничество в МО

Конфликты и сотрудничество в МО Контрольная работа на тему: Судебно-бухгалтерская экспертиза

Контрольная работа на тему: Судебно-бухгалтерская экспертиза Цитратный синтез наночастиц золота

Цитратный синтез наночастиц золота Немецкий язык

Немецкий язык Развитие телерадиовещания в Пермском крае

Развитие телерадиовещания в Пермском крае Правила российского законодательства и международных договоров РФ об исполнении поручений иностранных судов

Правила российского законодательства и международных договоров РФ об исполнении поручений иностранных судов Методические рекомендации по использованию информационно-коммуникативных технологий

Методические рекомендации по использованию информационно-коммуникативных технологий Безопасность ребенка, обучение детей безопасному поведению на улицах и дорогах. Правила дорожные знать каждому положено

Безопасность ребенка, обучение детей безопасному поведению на улицах и дорогах. Правила дорожные знать каждому положено Сладкие блюда и напитки. Напитки из ягод Сибири

Сладкие блюда и напитки. Напитки из ягод Сибири МОБИЛЬНАЯ РЕКЛАМА: ГДЕ ДЕНЬГИ?

МОБИЛЬНАЯ РЕКЛАМА: ГДЕ ДЕНЬГИ? Контрабанда алкогольной продукции и (или) табачных изделий

Контрабанда алкогольной продукции и (или) табачных изделий Тема урока: Сравнение окончаний имён существительных в форме родительного и дательного падежей. Упражнения в правописании оконча

Тема урока: Сравнение окончаний имён существительных в форме родительного и дательного падежей. Упражнения в правописании оконча Презентация на тему Центральный федеральный округ

Презентация на тему Центральный федеральный округ  Автоматизированные системы управления цехом – постановка задачи и проблема внедрения

Автоматизированные системы управления цехом – постановка задачи и проблема внедрения Wales

Wales Моисей

Моисей Heart auscultation

Heart auscultation  Крис Арджирис

Крис Арджирис Виктор Драгунский "Денискины рассказы"

Виктор Драгунский "Денискины рассказы" BIO_10_9_V1_P_Classification of proteins by composition and by functions

BIO_10_9_V1_P_Classification of proteins by composition and by functions