- НЕПРОИЗВЕДЕННЫЕ АКТИВЫ (счет 0 103 00 000)

Содержание

- 2. ОБЩИЕ ПОЛОЖЕНИЯ 1. Понятие непроизведенных активов 2. Инвентарный объект непроизведенных активов 3. Группировка объектов непроизведенных активов

- 3. Непроизведенные активы активы, используемые в процессе деятельности учреждения, которые не являются продуктами производства и права собственности

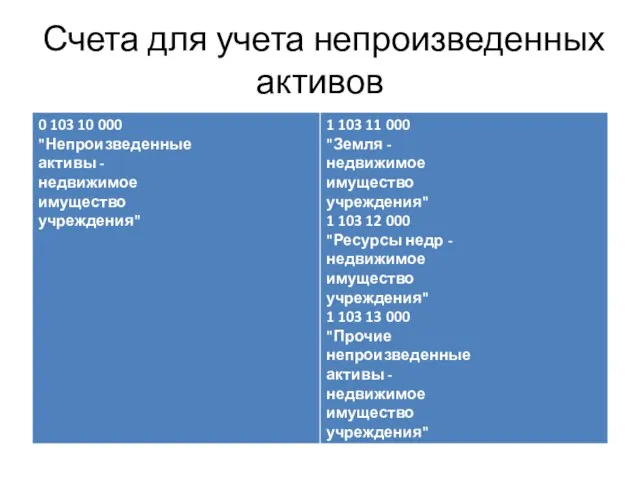

- 4. Счета для учета непроизведенных активов

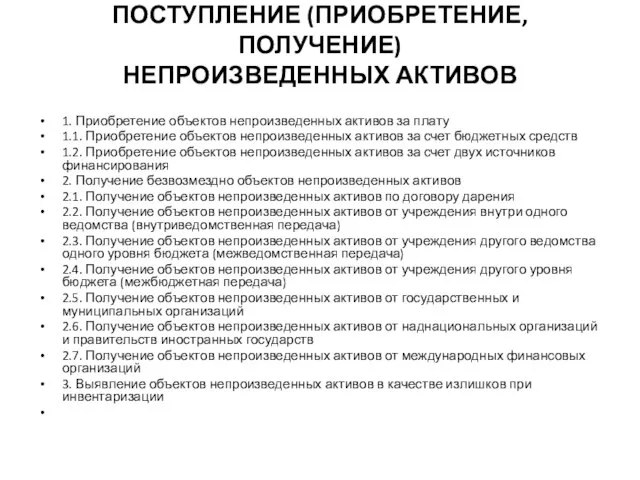

- 5. ПОСТУПЛЕНИЕ (ПРИОБРЕТЕНИЕ, ПОЛУЧЕНИЕ) НЕПРОИЗВЕДЕННЫХ АКТИВОВ 1. Приобретение объектов непроизведенных активов за плату 1.1. Приобретение объектов непроизведенных

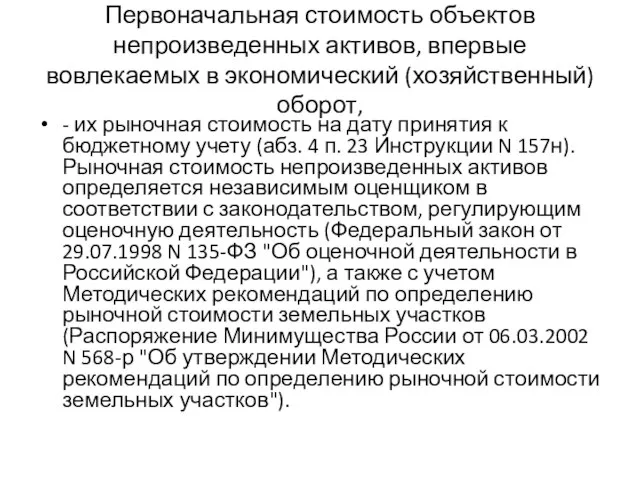

- 6. Первоначальная стоимость объектов непроизведенных активов, впервые вовлекаемых в экономический (хозяйственный) оборот, - их рыночная стоимость на

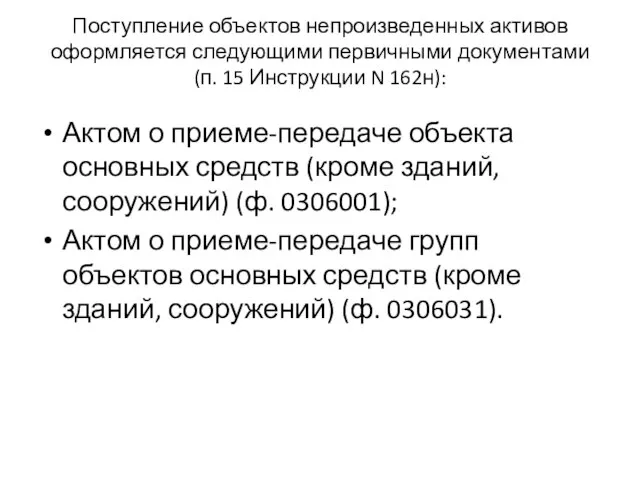

- 7. Поступление объектов непроизведенных активов оформляется следующими первичными документами (п. 15 Инструкции N 162н): Актом о приеме-передаче

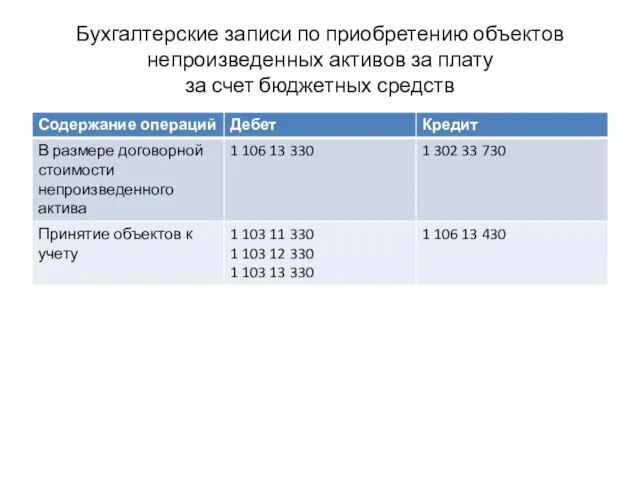

- 8. Бухгалтерские записи по приобретению объектов непроизведенных активов за плату за счет бюджетных средств

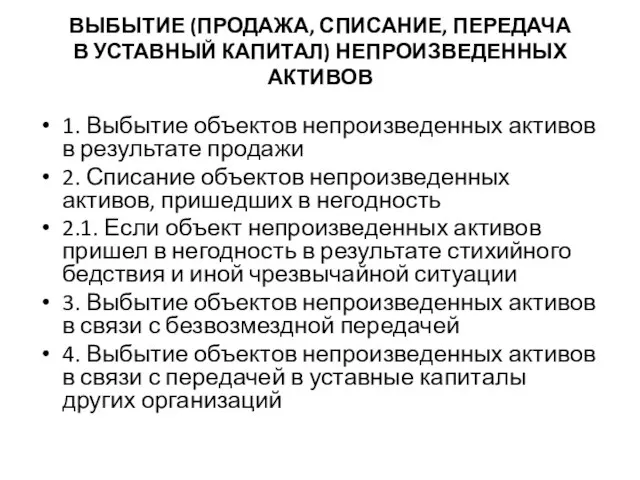

- 9. ВЫБЫТИЕ (ПРОДАЖА, СПИСАНИЕ, ПЕРЕДАЧА В УСТАВНЫЙ КАПИТАЛ) НЕПРОИЗВЕДЕННЫХ АКТИВОВ 1. Выбытие объектов непроизведенных активов в результате

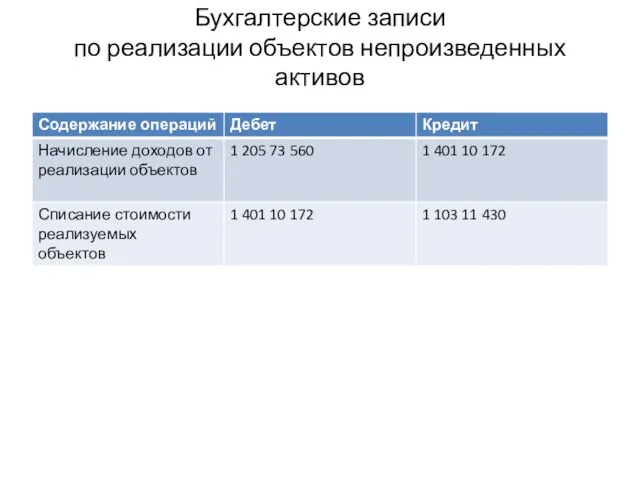

- 10. Бухгалтерские записи по реализации объектов непроизведенных активов

- 12. Скачать презентацию

Слайд 2ОБЩИЕ ПОЛОЖЕНИЯ

1. Понятие непроизведенных активов

2. Инвентарный объект непроизведенных активов

3. Группировка объектов непроизведенных

ОБЩИЕ ПОЛОЖЕНИЯ

1. Понятие непроизведенных активов

2. Инвентарный объект непроизведенных активов

3. Группировка объектов непроизведенных

Слайд 3Непроизведенные активы

активы, используемые в процессе деятельности учреждения, которые не являются продуктами производства

Непроизведенные активы

активы, используемые в процессе деятельности учреждения, которые не являются продуктами производства

Слайд 4Счета для учета непроизведенных активов

Счета для учета непроизведенных активов

Слайд 5ПОСТУПЛЕНИЕ (ПРИОБРЕТЕНИЕ, ПОЛУЧЕНИЕ)

НЕПРОИЗВЕДЕННЫХ АКТИВОВ

1. Приобретение объектов непроизведенных активов за плату

1.1. Приобретение объектов

ПОСТУПЛЕНИЕ (ПРИОБРЕТЕНИЕ, ПОЛУЧЕНИЕ)

НЕПРОИЗВЕДЕННЫХ АКТИВОВ

1. Приобретение объектов непроизведенных активов за плату

1.1. Приобретение объектов

Слайд 6Первоначальная стоимость объектов непроизведенных активов, впервые вовлекаемых в экономический (хозяйственный) оборот,

- их

Первоначальная стоимость объектов непроизведенных активов, впервые вовлекаемых в экономический (хозяйственный) оборот,

- их

Слайд 7

Поступление объектов непроизведенных активов оформляется следующими первичными документами (п. 15 Инструкции N

Поступление объектов непроизведенных активов оформляется следующими первичными документами (п. 15 Инструкции N

Слайд 8

Бухгалтерские записи по приобретению объектов

непроизведенных активов за плату

за счет бюджетных средств

Бухгалтерские записи по приобретению объектов

непроизведенных активов за плату

за счет бюджетных средств

Слайд 9

ВЫБЫТИЕ (ПРОДАЖА, СПИСАНИЕ, ПЕРЕДАЧА

В УСТАВНЫЙ КАПИТАЛ) НЕПРОИЗВЕДЕННЫХ АКТИВОВ

1. Выбытие объектов непроизведенных активов

ВЫБЫТИЕ (ПРОДАЖА, СПИСАНИЕ, ПЕРЕДАЧА

В УСТАВНЫЙ КАПИТАЛ) НЕПРОИЗВЕДЕННЫХ АКТИВОВ

1. Выбытие объектов непроизведенных активов

Слайд 10

Бухгалтерские записи

по реализации объектов непроизведенных активов

Бухгалтерские записи

по реализации объектов непроизведенных активов

Алкоголь и его влияние на общество и организм человека

Алкоголь и его влияние на общество и организм человека МАТЕМАТИКА. УРАВНЕНИЯ. Учитель: Андреева Ольга Владимировна Республика Башкортостан г. Межгорье 2009

МАТЕМАТИКА. УРАВНЕНИЯ. Учитель: Андреева Ольга Владимировна Республика Башкортостан г. Межгорье 2009 Рейтинг Оксфордского университета (University of Oxford)

Рейтинг Оксфордского университета (University of Oxford) Ани Господинова, ЧОУ "Веда", София

Ани Господинова, ЧОУ "Веда", София BurlingtonEnglish

BurlingtonEnglish ФК "Приалит

ФК "Приалит Викторина Настольный теннис

Викторина Настольный теннис Алгоритмы

Алгоритмы Физиология родов у животных

Физиология родов у животных Суффиксы. Причастий

Суффиксы. Причастий Влияние активных занятий спортом на развитие обучающихся на уроках физической культуры

Влияние активных занятий спортом на развитие обучающихся на уроках физической культуры Презентация на тему Лев Толстой и Ясная Поляна

Презентация на тему Лев Толстой и Ясная Поляна  Эпидемиологическая ситуация по ВИЧ-инфекции в Новосибирской области

Эпидемиологическая ситуация по ВИЧ-инфекции в Новосибирской области  Сетевые педагогические сообщества

Сетевые педагогические сообщества Орфографический словарь

Орфографический словарь Место муниципального права в российском праве Работу выполнила студентки группы Ю104 Соловьенко Карина и Буйнова Людмила

Место муниципального права в российском праве Работу выполнила студентки группы Ю104 Соловьенко Карина и Буйнова Людмила Пятёрочка - лидер российского ритейла. Приглашает на работу диспетчеров

Пятёрочка - лидер российского ритейла. Приглашает на работу диспетчеров Развитие речи детей дошкольного возраста

Развитие речи детей дошкольного возраста ЧУВАШСКАЯ ВЫШИВКАпрезентацию подготовилаученица 8 «А» классаКузьмина Анна

ЧУВАШСКАЯ ВЫШИВКАпрезентацию подготовилаученица 8 «А» классаКузьмина Анна Законодательное собрание Ульяновской области

Законодательное собрание Ульяновской области Обмирщение культуры XVII века

Обмирщение культуры XVII века Всероссийская лабораторная

Всероссийская лабораторная Годы священной войны

Годы священной войны Прицеп категории 02 с опускаемой платформой

Прицеп категории 02 с опускаемой платформой Кирилл и Мефодийсоздают азбукудля славян

Кирилл и Мефодийсоздают азбукудля славян Презентация на тему Агния Барто биография для детей

Презентация на тему Агния Барто биография для детей  Правила Дорожного Движения (ПДД) 4 класс

Правила Дорожного Движения (ПДД) 4 класс Shablon_1_stranichki_prezentatsii_na_25_10_2022

Shablon_1_stranichki_prezentatsii_na_25_10_2022