- Переход на кассовое обслуживание бюджетов государственных внебюджетных фондов

Содержание

- 2. Особенности бюджетов ГВФ Характеристика порядка исполнения бюджетов ГВФ до перехода на КОИБ казначейскими органами Особенности кассового

- 3. Было связано с требованием конвенций МОТ об обособленном управлении средствами социального страхования от государственных средств, до

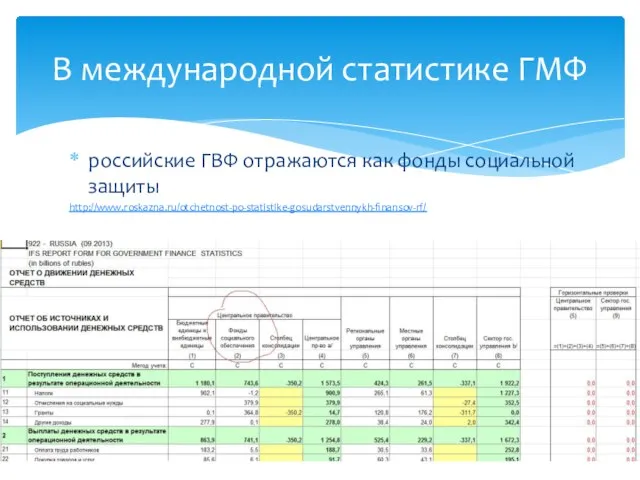

- 4. российские ГВФ отражаются как фонды социальной защиты http://www.roskazna.ru/otchetnost-po-statistike-gosudarstvennykh-finansov-rf/ В международной статистике ГМФ

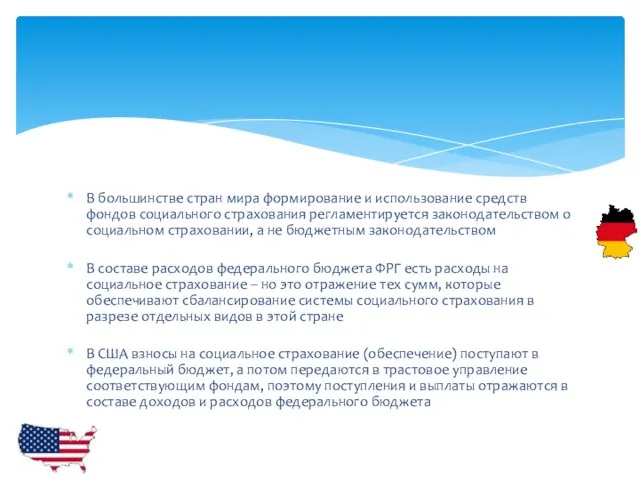

- 5. В большинстве стран мира формирование и использование средств фондов социального страхования регламентируется законодательством о социальном страховании,

- 6. Тем не менее в рамках разработки целевых программ социальное страхование включается в общие социальные программы правительства

- 7. В большинстве стран на средства социального страхования не распространяются нормы бюджетного законодательства, и уж тем более

- 8. Бюджеты ГВФ

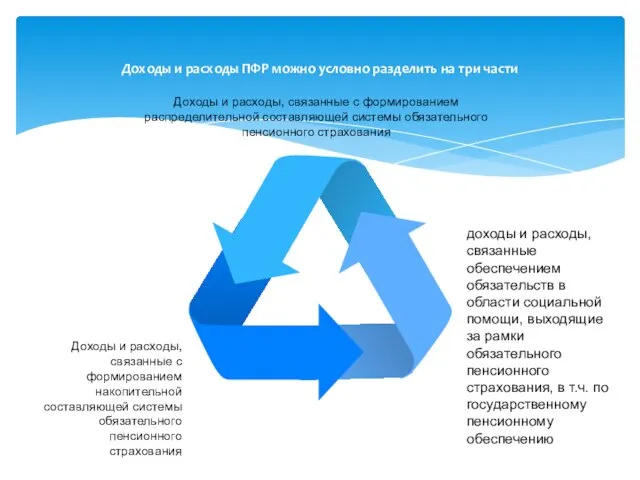

- 9. Доходы и расходы ПФР можно условно разделить на три части Доходы и расходы, связанные с формированием

- 10. Доходы и расходы ФСС можно разделить условно на 4 части Доходы и расходы ФСС

- 11. Доходы и расходы ФОМС и ТФОМС условно можно разделить на две части

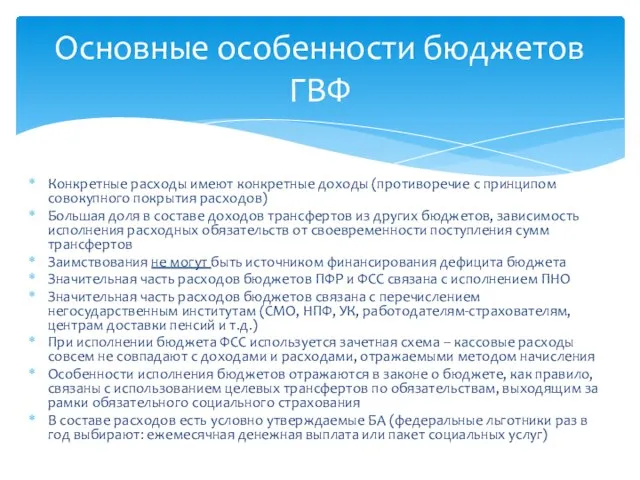

- 12. Конкретные расходы имеют конкретные доходы (противоречие с принципом совокупного покрытия расходов) Большая доля в составе доходов

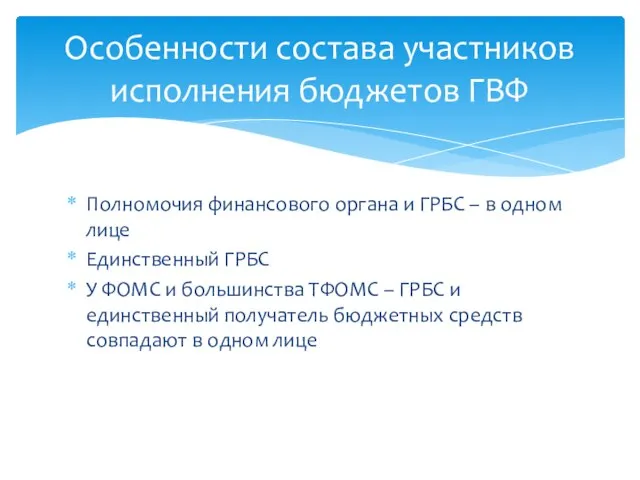

- 13. Полномочия финансового органа и ГРБС – в одном лице Единственный ГРБС У ФОМС и большинства ТФОМС

- 14. Структура органов управления ГВФ ПФР ФСС Управление в федеральных округах

- 15. Часть фондов имеют филиалы, часть нет ТФОМС

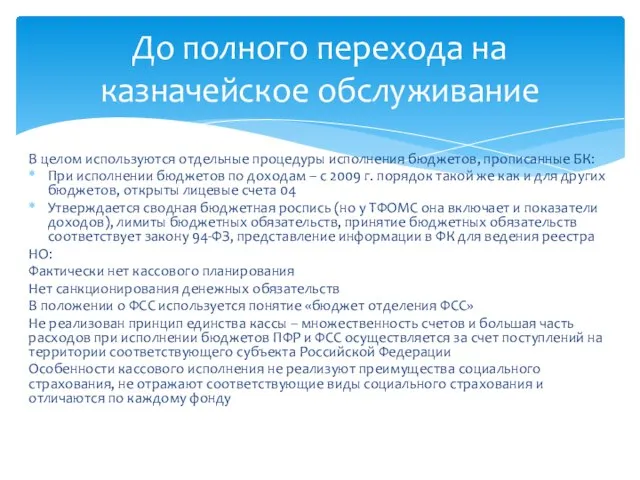

- 16. В целом используются отдельные процедуры исполнения бюджетов, прописанные БК: При исполнении бюджетов по доходам – с

- 17. Кассовое исполнения бюджета ПФР в 2013 г.

- 18. Кассовое исполнение бюджета ФСС в 2013 г.

- 19. Кассовое исполнение бюджета ФОМС в 2012 г.

- 20. Осуществляется для ТФОМС – с 01.10.2013 Для других фондов – с 01.01.2014 Переход на КОИБ ГВФ

- 21. Приказ Федерального казначейства от 23 августа 2013 г. № 12н «О Порядке кассового обслуживания исполнения бюджетов

- 22. Источник последующих презентаций – Федеральное казначейство

- 23. УФК по Кемеровской области УФК по Кемеровской области Счета УФК по Кемеровской области для обслуживания ТФОМС

- 24. УФК по Кемеровской области Доведение бюджетных данных Кассовые выплаты Орган управления ТГВФ ТФОМС на 01… лицевой

- 25. Особенности заполнения расходного расписания, поступившего распорядителю бюджетных средств (РБС) В блоке «Коды»: Глава по БК, Код

- 26. Особенности заполнения расходного расписания, поступившего получателю бюджетных средств (ПБС) Код УБП по Сводному реестру Не заполняется:

- 27. Особенности заполнения Заявки на кассовый расход Код УБП по Сводному реестру Не заполняется: Финансовый орган Предельная

- 28. ТФОМС открывается в УФК ЛС ПБС (03), на котором отражаются предельные объемы финансирования Санкционирование денежных обязательств

- 29. Расходное расписание форма КФД 0531722 Раздел I. Бюджетные ассигнования Не заполняли Объем финансирования в размере 1/12

- 30. Осуществление операций по кассовым выплатам из бюджета ТГВФ органами ФК УФК по Свердловской области проверяет правильность

- 31. Вариант кассового обслуживания исполнения бюджета ФСС РФ органами ФК с 1 января 2014 года ФСС РФ

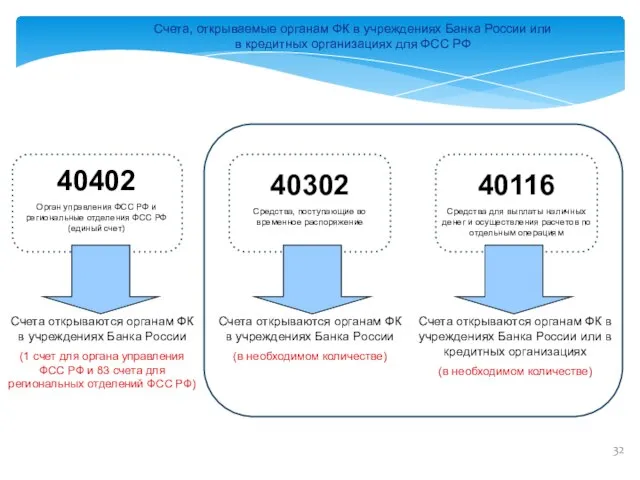

- 32. Счета, открываемые органам ФК в учреждениях Банка России или в кредитных организациях для ФСС РФ Счета

- 33. Действующая и предполагаемая схема банковских счетов, открываемых органам ФК для ФСС РФ

- 34. Виды лицевых счетов, открываемых участникам бюджетного процесса ФСС РФ в органах ФК с 1 января 2014

- 35. Особенности учета и распределения поступлений в бюджет ФСС РФ органами ФК с 1 января 2014 года

- 36. Доведение бюджетных данных участникам бюджетного процесса ФСС РФ через органы ФК

- 37. Осуществление кассовых выплат участниками бюджетного процесса ФСС РФ через органы ФК

- 38. Подкрепление счетов № 40402, открытых УФК, для осуществления кассовых выплат территориальными органами ФСС РФ

- 39. Мероприятия органов ФК по переводу на кассовое обслуживание исполнения бюджета ФСС РФ установка ППО «СУФД» участникам

- 40. Вариант кассового обслуживания исполнения бюджета ПФР органами ФК с 1 января 2014 года ПФР

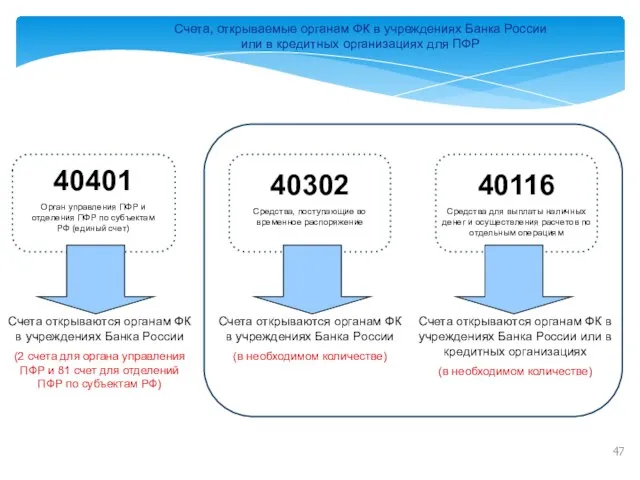

- 41. Счета, открываемые органам ФК в учреждениях Банка России или в кредитных организациях для ПФР Счета открываются

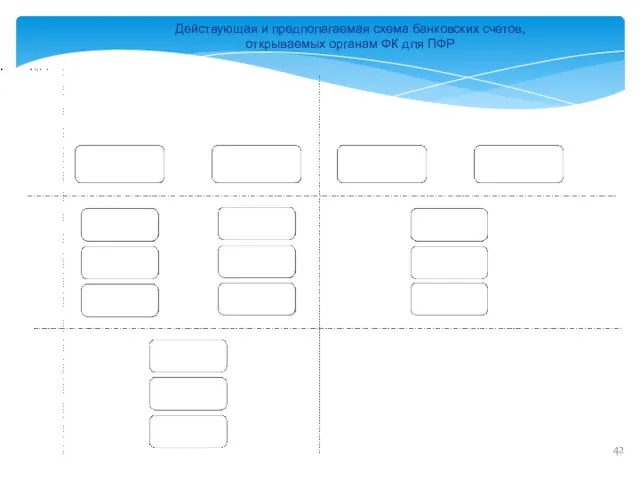

- 42. Действующая и предполагаемая схема банковских счетов, открываемых органам ФК для ПФР

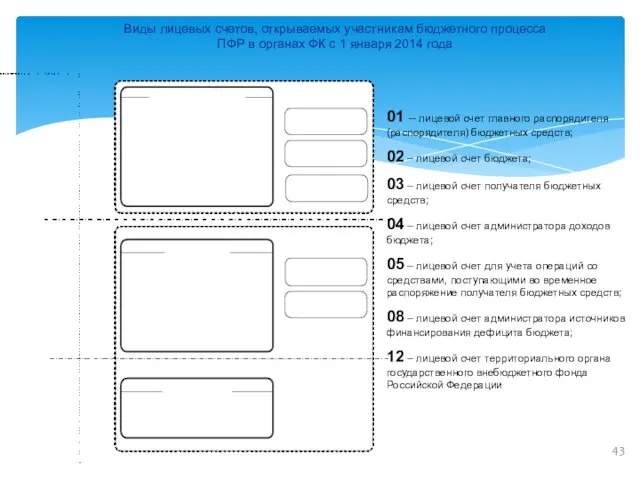

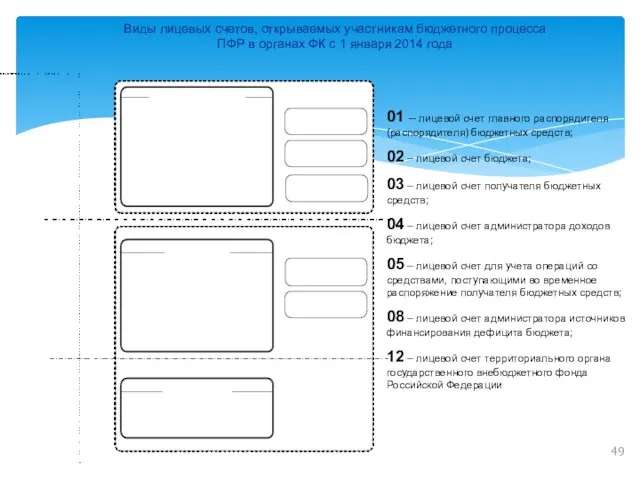

- 43. Виды лицевых счетов, открываемых участникам бюджетного процесса ПФР в органах ФК с 1 января 2014 года

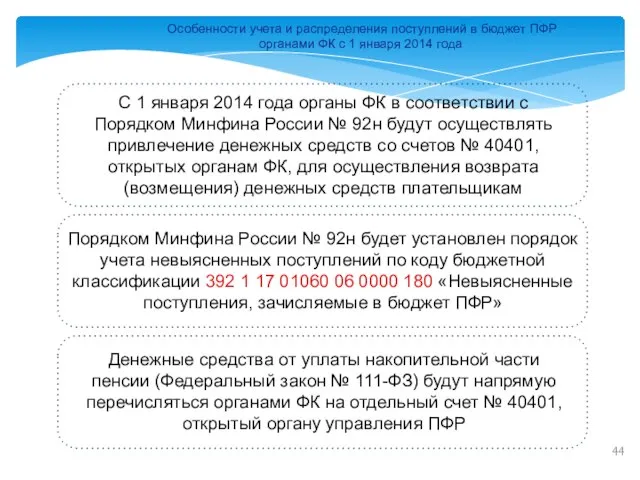

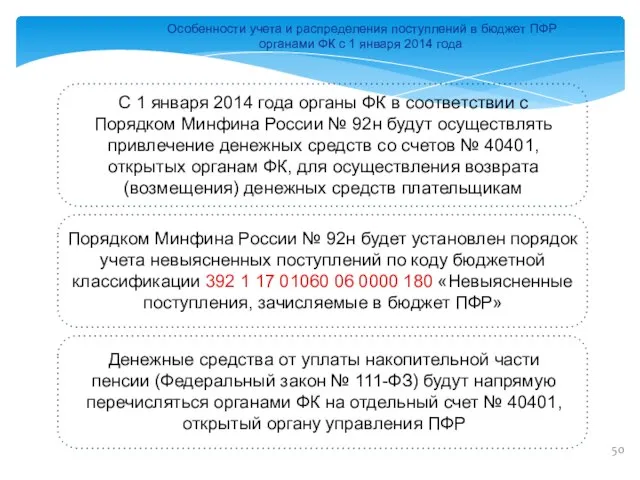

- 44. Особенности учета и распределения поступлений в бюджет ПФР органами ФК с 1 января 2014 года С

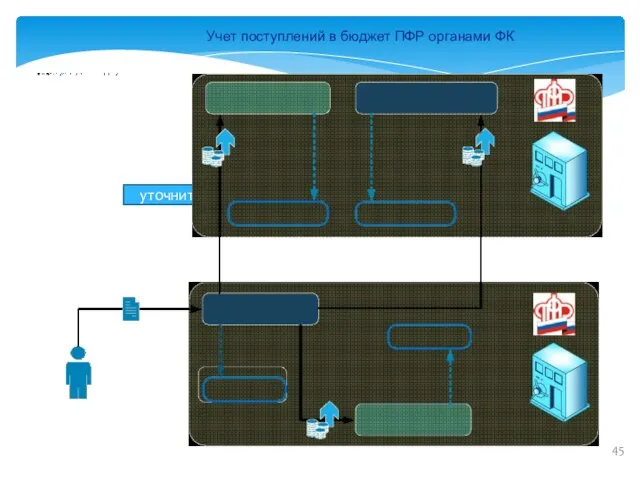

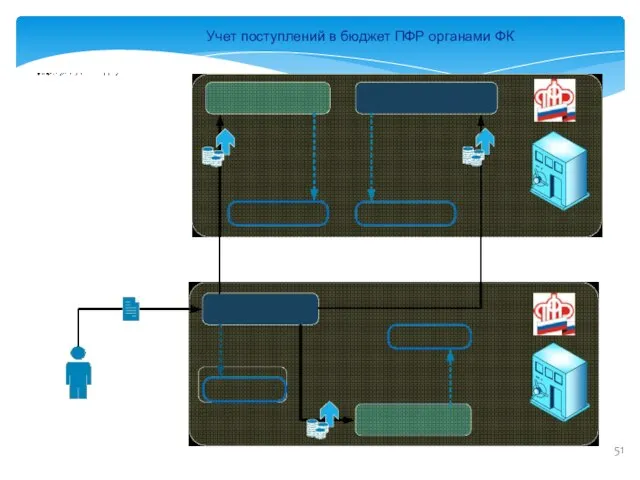

- 45. Учет поступлений в бюджет ПФР органами ФК уточните

- 46. Вариант кассового обслуживания исполнения бюджета ПФР органами ФК с 1 января 2014 года ПФР

- 47. Счета, открываемые органам ФК в учреждениях Банка России или в кредитных организациях для ПФР Счета открываются

- 48. Действующая и предполагаемая схема банковских счетов, открываемых органам ФК для ПФР

- 49. Виды лицевых счетов, открываемых участникам бюджетного процесса ПФР в органах ФК с 1 января 2014 года

- 50. Особенности учета и распределения поступлений в бюджет ПФР органами ФК с 1 января 2014 года С

- 51. Учет поступлений в бюджет ПФР органами ФК

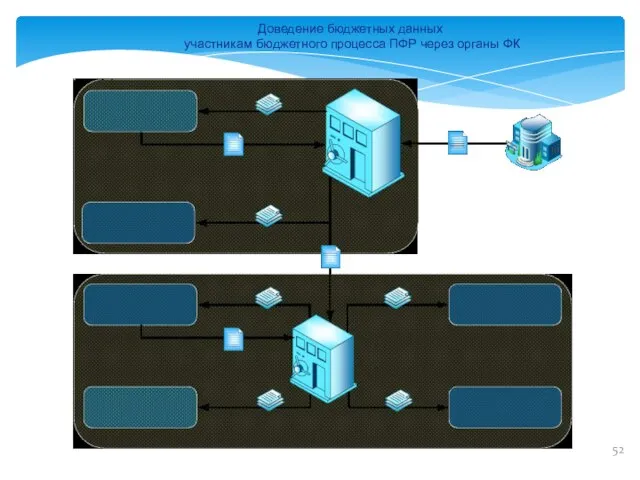

- 52. Доведение бюджетных данных участникам бюджетного процесса ПФР через органы ФК

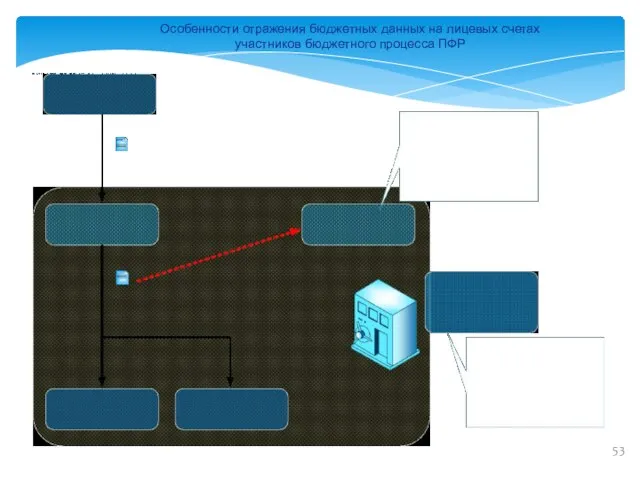

- 53. Особенности отражения бюджетных данных на лицевых счетах участников бюджетного процесса ПФР

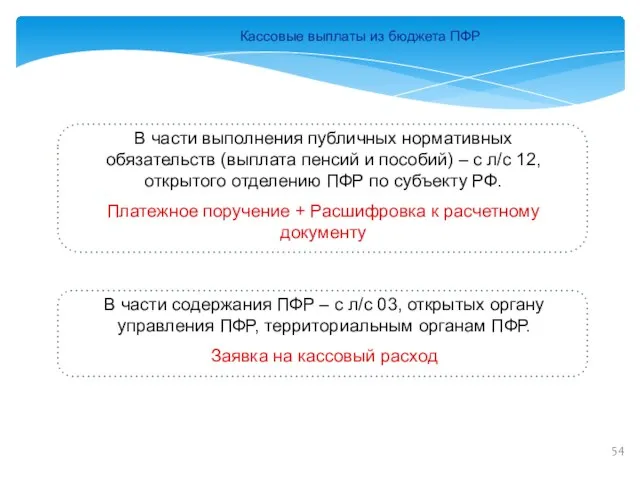

- 54. Кассовые выплаты из бюджета ПФР

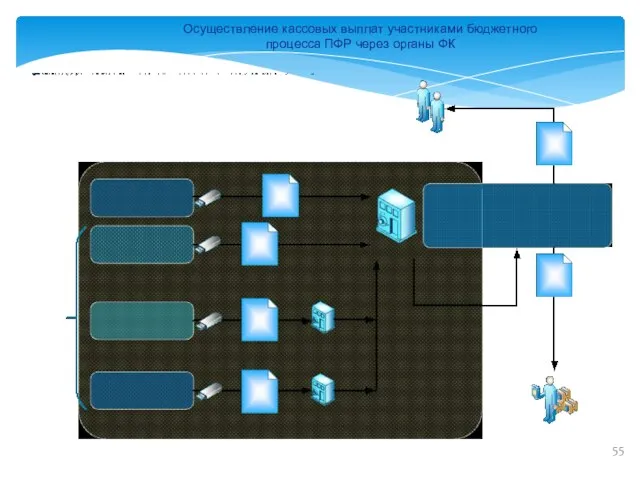

- 55. Осуществление кассовых выплат участниками бюджетного процесса ПФР через органы ФК

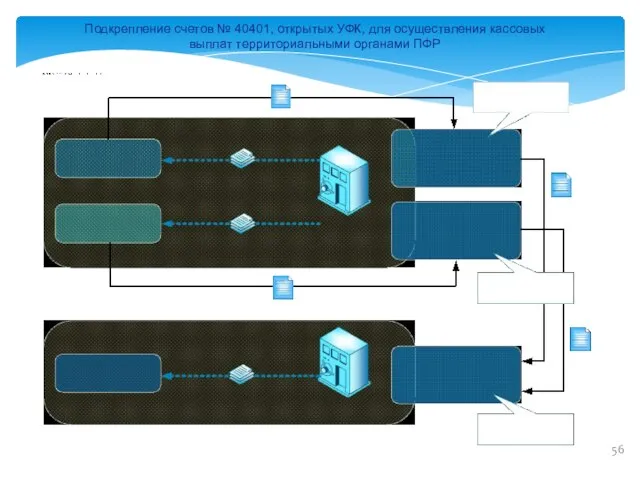

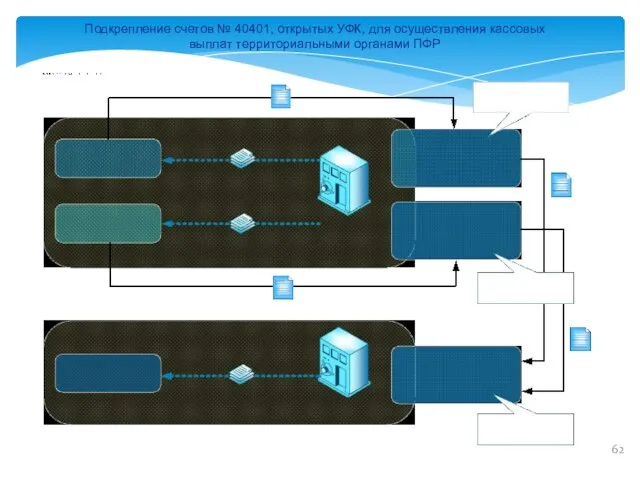

- 56. Подкрепление счетов № 40401, открытых УФК, для осуществления кассовых выплат территориальными органами ПФР

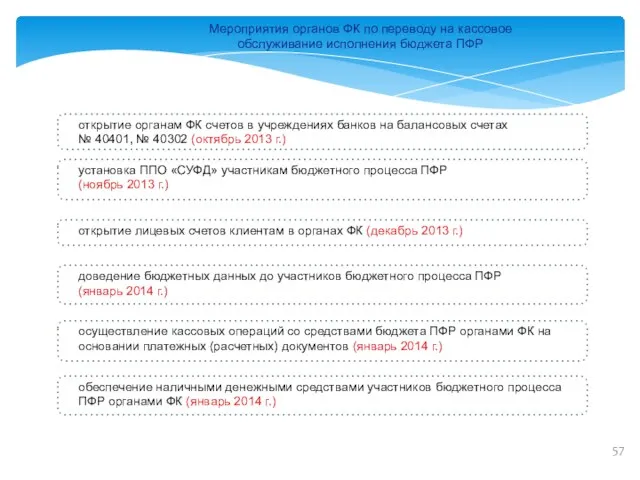

- 57. Мероприятия органов ФК по переводу на кассовое обслуживание исполнения бюджета ПФР установка ППО «СУФД» участникам бюджетного

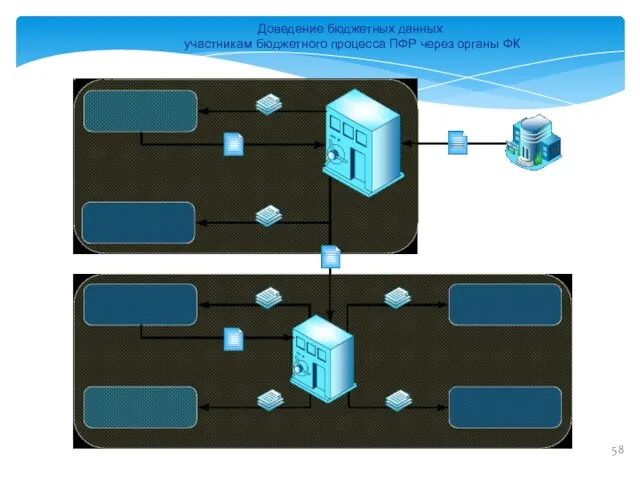

- 58. Доведение бюджетных данных участникам бюджетного процесса ПФР через органы ФК

- 59. Особенности отражения бюджетных данных на лицевых счетах участников бюджетного процесса ПФР

- 60. Кассовые выплаты из бюджета ПФР

- 61. Осуществление кассовых выплат участниками бюджетного процесса ПФР через органы ФК

- 62. Подкрепление счетов № 40401, открытых УФК, для осуществления кассовых выплат территориальными органами ПФР

- 64. Скачать презентацию

Слайд 2Особенности бюджетов ГВФ

Характеристика порядка исполнения бюджетов ГВФ до перехода на КОИБ казначейскими

Особенности бюджетов ГВФ

Характеристика порядка исполнения бюджетов ГВФ до перехода на КОИБ казначейскими

Слайд 3Было связано с требованием конвенций МОТ об обособленном управлении средствами социального страхования

Было связано с требованием конвенций МОТ об обособленном управлении средствами социального страхования

Слайд 4российские ГВФ отражаются как фонды социальной защиты

http://www.roskazna.ru/otchetnost-po-statistike-gosudarstvennykh-finansov-rf/

В международной статистике ГМФ

российские ГВФ отражаются как фонды социальной защиты

http://www.roskazna.ru/otchetnost-po-statistike-gosudarstvennykh-finansov-rf/

В международной статистике ГМФ

Слайд 5В большинстве стран мира формирование и использование средств фондов социального страхования регламентируется

В большинстве стран мира формирование и использование средств фондов социального страхования регламентируется

Слайд 6Тем не менее в рамках разработки целевых программ социальное страхование включается в

Тем не менее в рамках разработки целевых программ социальное страхование включается в

Слайд 7В большинстве стран на средства социального страхования не распространяются нормы бюджетного законодательства,

В большинстве стран на средства социального страхования не распространяются нормы бюджетного законодательства,

Слайд 8Бюджеты ГВФ

Бюджеты ГВФ

Слайд 9Доходы и расходы ПФР можно условно разделить на три части

Доходы и расходы,

Доходы и расходы ПФР можно условно разделить на три части

Доходы и расходы,

Слайд 10Доходы и расходы ФСС можно разделить условно на 4 части

Доходы и расходы

Доходы и расходы ФСС можно разделить условно на 4 части

Доходы и расходы

Слайд 11Доходы и расходы ФОМС и ТФОМС условно можно разделить на две части

Доходы и расходы ФОМС и ТФОМС условно можно разделить на две части

Слайд 12Конкретные расходы имеют конкретные доходы (противоречие с принципом совокупного покрытия расходов)

Большая доля

Конкретные расходы имеют конкретные доходы (противоречие с принципом совокупного покрытия расходов)

Большая доля

Слайд 13Полномочия финансового органа и ГРБС – в одном лице

Единственный ГРБС

У ФОМС и

Полномочия финансового органа и ГРБС – в одном лице

Единственный ГРБС

У ФОМС и

Слайд 14Структура органов управления ГВФ

ПФР

ФСС

Управление в федеральных округах

Структура органов управления ГВФ

ПФР

ФСС

Управление в федеральных округах

Слайд 15Часть фондов имеют филиалы, часть нет

ТФОМС

Часть фондов имеют филиалы, часть нет

ТФОМС

Слайд 16В целом используются отдельные процедуры исполнения бюджетов, прописанные БК:

При исполнении бюджетов по

В целом используются отдельные процедуры исполнения бюджетов, прописанные БК:

При исполнении бюджетов по

Слайд 17Кассовое исполнения бюджета ПФР в 2013 г.

Кассовое исполнения бюджета ПФР в 2013 г.

Слайд 18Кассовое исполнение бюджета ФСС в 2013 г.

Кассовое исполнение бюджета ФСС в 2013 г.

Слайд 19Кассовое исполнение бюджета ФОМС в 2012 г.

Кассовое исполнение бюджета ФОМС в 2012 г.

Слайд 20Осуществляется для ТФОМС – с 01.10.2013

Для других фондов – с 01.01.2014

Переход на

Осуществляется для ТФОМС – с 01.10.2013

Для других фондов – с 01.01.2014

Переход на

Слайд 21Приказ Федерального казначейства от 23 августа 2013 г. № 12н «О Порядке

Приказ Федерального казначейства от 23 августа 2013 г. № 12н «О Порядке

Слайд 22Источник последующих презентаций – Федеральное казначейство

Источник последующих презентаций – Федеральное казначейство

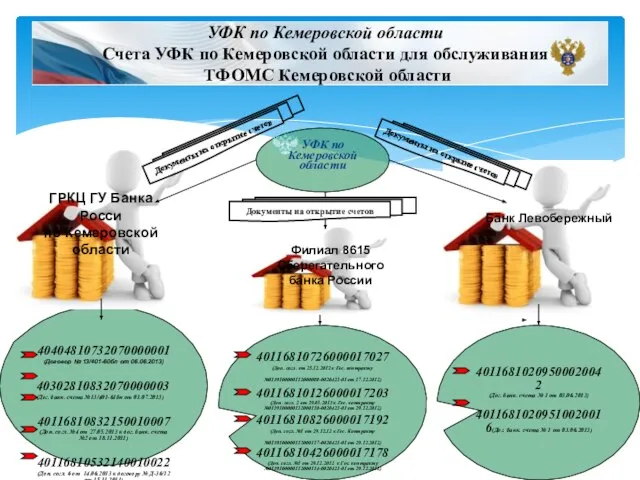

Слайд 23УФК по Кемеровской области

УФК по Кемеровской области

Счета УФК по Кемеровской области для

УФК по Кемеровской области

УФК по Кемеровской области Счета УФК по Кемеровской области для

Слайд 24

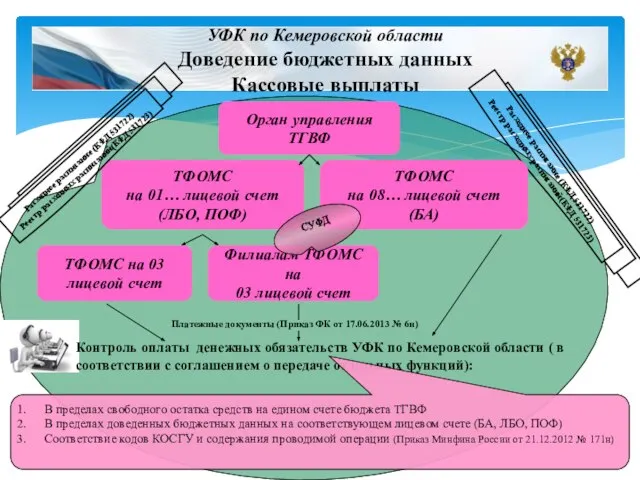

УФК по Кемеровской области

Доведение бюджетных данных

Кассовые выплаты

Орган управления

ТГВФ

ТФОМС

на

УФК по Кемеровской области

Доведение бюджетных данных

Кассовые выплаты

Орган управления

ТГВФ

ТФОМС

на

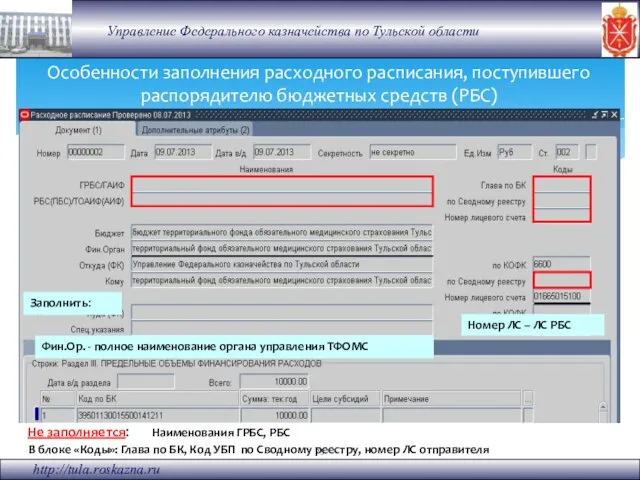

Слайд 25Особенности заполнения расходного расписания, поступившего распорядителю бюджетных средств (РБС)

В блоке «Коды»: Глава

Особенности заполнения расходного расписания, поступившего распорядителю бюджетных средств (РБС)

В блоке «Коды»: Глава

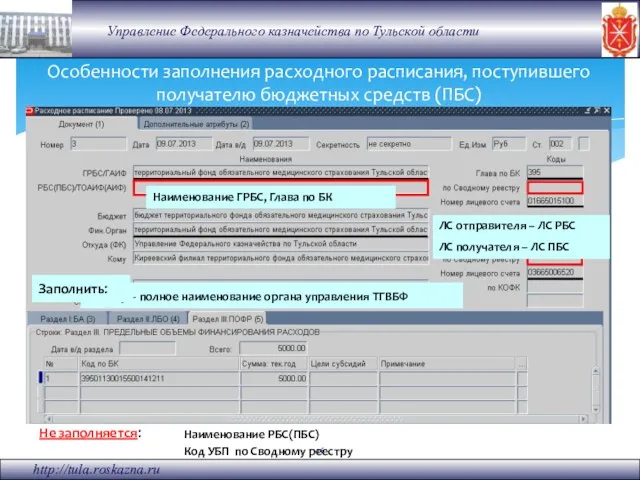

Слайд 26Особенности заполнения расходного расписания, поступившего получателю бюджетных средств (ПБС)

Код УБП по Сводному

Особенности заполнения расходного расписания, поступившего получателю бюджетных средств (ПБС)

Код УБП по Сводному

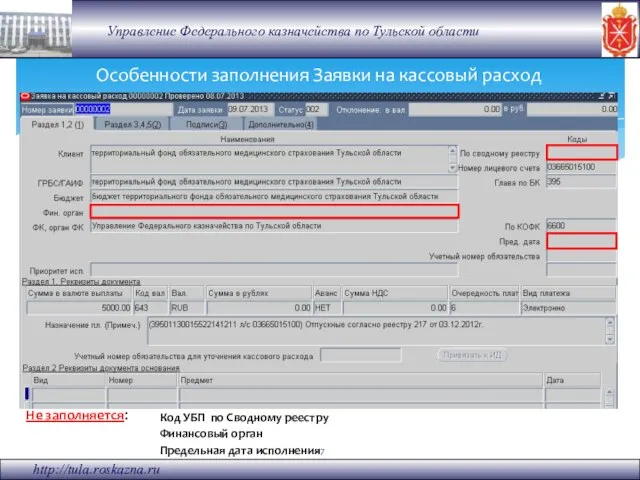

Слайд 27Особенности заполнения Заявки на кассовый расход

Код УБП по Сводному реестру

Не заполняется:

Финансовый орган

Предельная

Особенности заполнения Заявки на кассовый расход

Код УБП по Сводному реестру

Не заполняется:

Финансовый орган

Предельная

Слайд 28ТФОМС открывается в УФК ЛС ПБС (03), на котором отражаются предельные объемы

ТФОМС открывается в УФК ЛС ПБС (03), на котором отражаются предельные объемы

Слайд 29Расходное расписание форма

КФД 0531722

Раздел I. Бюджетные ассигнования

Не заполняли

Объем финансирования в размере

Расходное расписание форма

КФД 0531722

Раздел I. Бюджетные ассигнования

Не заполняли

Объем финансирования в размере

Слайд 30Осуществление операций по кассовым выплатам из бюджета ТГВФ органами ФК

УФК по Свердловской

Осуществление операций по кассовым выплатам из бюджета ТГВФ органами ФК

УФК по Свердловской

Слайд 31Вариант кассового обслуживания исполнения бюджета ФСС РФ органами ФК с 1 января

Вариант кассового обслуживания исполнения бюджета ФСС РФ органами ФК с 1 января

Слайд 32Счета, открываемые органам ФК в учреждениях Банка России или в кредитных организациях

Счета, открываемые органам ФК в учреждениях Банка России или в кредитных организациях

Слайд 33Действующая и предполагаемая схема банковских счетов, открываемых органам ФК для ФСС РФ

Действующая и предполагаемая схема банковских счетов, открываемых органам ФК для ФСС РФ

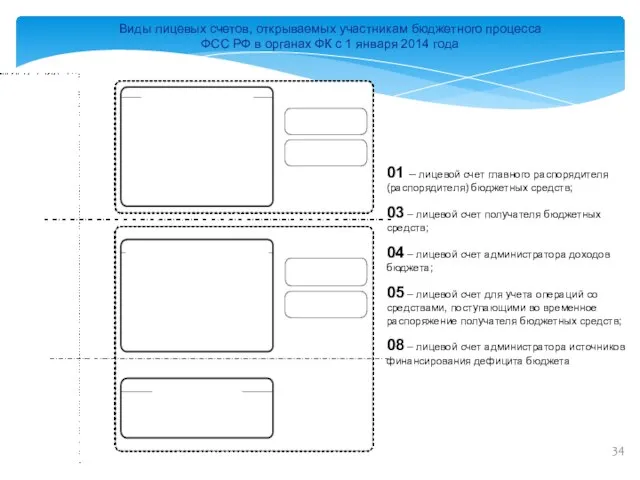

Слайд 34Виды лицевых счетов, открываемых участникам бюджетного процесса ФСС РФ в органах ФК

Виды лицевых счетов, открываемых участникам бюджетного процесса ФСС РФ в органах ФК

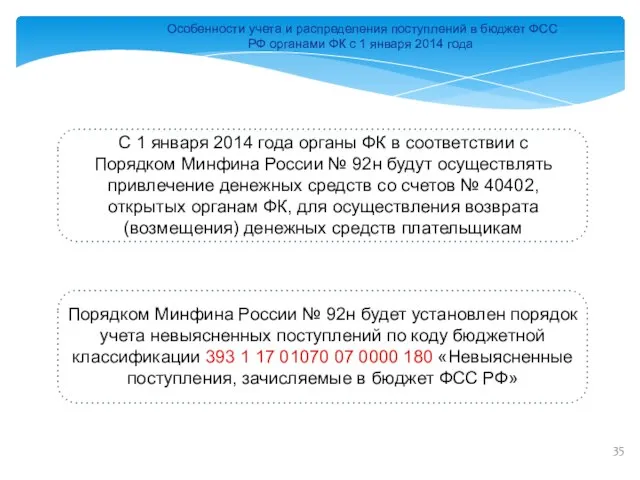

Слайд 35Особенности учета и распределения поступлений в бюджет ФСС РФ органами ФК с

Особенности учета и распределения поступлений в бюджет ФСС РФ органами ФК с

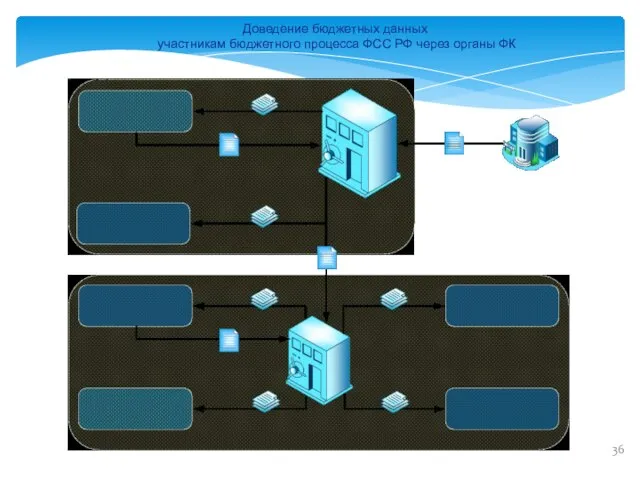

Слайд 36Доведение бюджетных данных

участникам бюджетного процесса ФСС РФ через органы ФК

Доведение бюджетных данных

участникам бюджетного процесса ФСС РФ через органы ФК

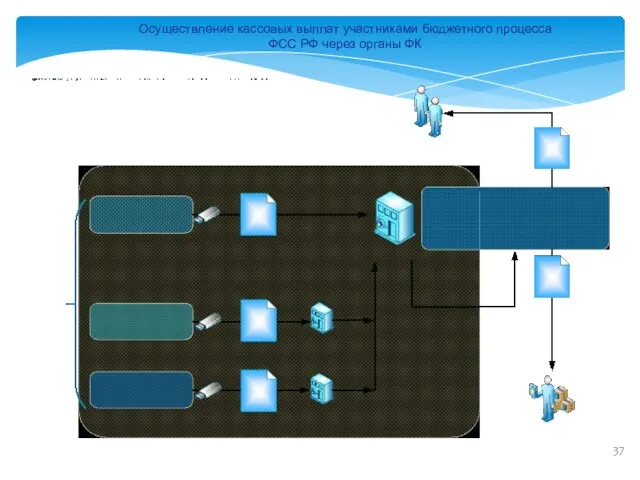

Слайд 37Осуществление кассовых выплат участниками бюджетного процесса ФСС РФ через органы ФК

Осуществление кассовых выплат участниками бюджетного процесса ФСС РФ через органы ФК

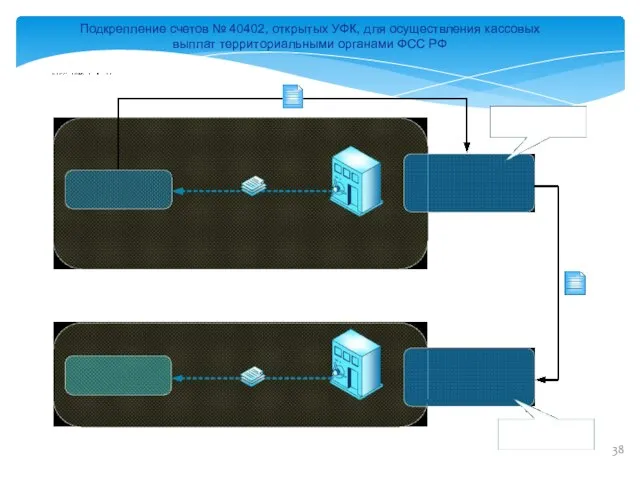

Слайд 38Подкрепление счетов № 40402, открытых УФК, для осуществления кассовых выплат территориальными органами

Подкрепление счетов № 40402, открытых УФК, для осуществления кассовых выплат территориальными органами

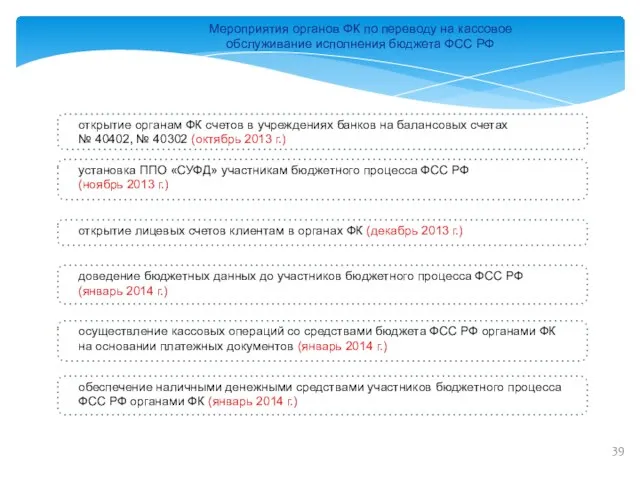

Слайд 39Мероприятия органов ФК по переводу на кассовое обслуживание исполнения бюджета ФСС РФ

установка

Мероприятия органов ФК по переводу на кассовое обслуживание исполнения бюджета ФСС РФ

установка

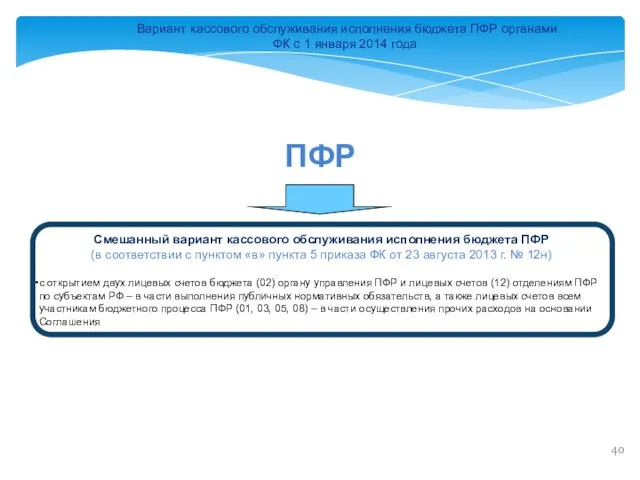

Слайд 40Вариант кассового обслуживания исполнения бюджета ПФР органами ФК с 1 января 2014

Вариант кассового обслуживания исполнения бюджета ПФР органами ФК с 1 января 2014

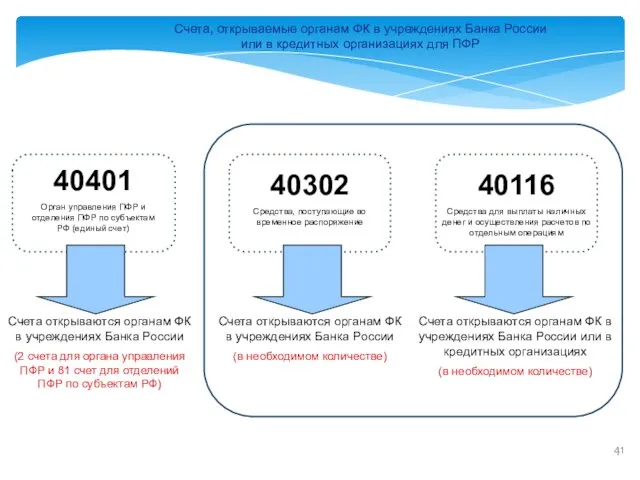

Слайд 41Счета, открываемые органам ФК в учреждениях Банка России или в кредитных организациях

Счета, открываемые органам ФК в учреждениях Банка России или в кредитных организациях

Слайд 42Действующая и предполагаемая схема банковских счетов, открываемых органам ФК для ПФР

Действующая и предполагаемая схема банковских счетов, открываемых органам ФК для ПФР

Слайд 43Виды лицевых счетов, открываемых участникам бюджетного процесса ПФР в органах ФК с

Виды лицевых счетов, открываемых участникам бюджетного процесса ПФР в органах ФК с

Слайд 44Особенности учета и распределения поступлений в бюджет ПФР органами ФК с 1

Особенности учета и распределения поступлений в бюджет ПФР органами ФК с 1

Слайд 45Учет поступлений в бюджет ПФР органами ФК

уточните

Учет поступлений в бюджет ПФР органами ФК

уточните

Слайд 46Вариант кассового обслуживания исполнения бюджета ПФР органами ФК с 1 января 2014

Вариант кассового обслуживания исполнения бюджета ПФР органами ФК с 1 января 2014

Слайд 47Счета, открываемые органам ФК в учреждениях Банка России или в кредитных организациях

Счета, открываемые органам ФК в учреждениях Банка России или в кредитных организациях

Слайд 48Действующая и предполагаемая схема банковских счетов, открываемых органам ФК для ПФР

Действующая и предполагаемая схема банковских счетов, открываемых органам ФК для ПФР

Слайд 49Виды лицевых счетов, открываемых участникам бюджетного процесса ПФР в органах ФК с

Виды лицевых счетов, открываемых участникам бюджетного процесса ПФР в органах ФК с

Слайд 50Особенности учета и распределения поступлений в бюджет ПФР органами ФК с 1

Особенности учета и распределения поступлений в бюджет ПФР органами ФК с 1

Слайд 51Учет поступлений в бюджет ПФР органами ФК

Учет поступлений в бюджет ПФР органами ФК

Слайд 52Доведение бюджетных данных

участникам бюджетного процесса ПФР через органы ФК

Доведение бюджетных данных

участникам бюджетного процесса ПФР через органы ФК

Слайд 53Особенности отражения бюджетных данных на лицевых счетах участников бюджетного процесса ПФР

Особенности отражения бюджетных данных на лицевых счетах участников бюджетного процесса ПФР

Слайд 54Кассовые выплаты из бюджета ПФР

Кассовые выплаты из бюджета ПФР

Слайд 55Осуществление кассовых выплат участниками бюджетного процесса ПФР через органы ФК

Осуществление кассовых выплат участниками бюджетного процесса ПФР через органы ФК

Слайд 56Подкрепление счетов № 40401, открытых УФК, для осуществления кассовых выплат территориальными органами

Подкрепление счетов № 40401, открытых УФК, для осуществления кассовых выплат территориальными органами

Слайд 57Мероприятия органов ФК по переводу на кассовое обслуживание исполнения бюджета ПФР

установка ППО

Мероприятия органов ФК по переводу на кассовое обслуживание исполнения бюджета ПФР

установка ППО

Слайд 58Доведение бюджетных данных

участникам бюджетного процесса ПФР через органы ФК

Доведение бюджетных данных

участникам бюджетного процесса ПФР через органы ФК

Слайд 59Особенности отражения бюджетных данных на лицевых счетах участников бюджетного процесса ПФР

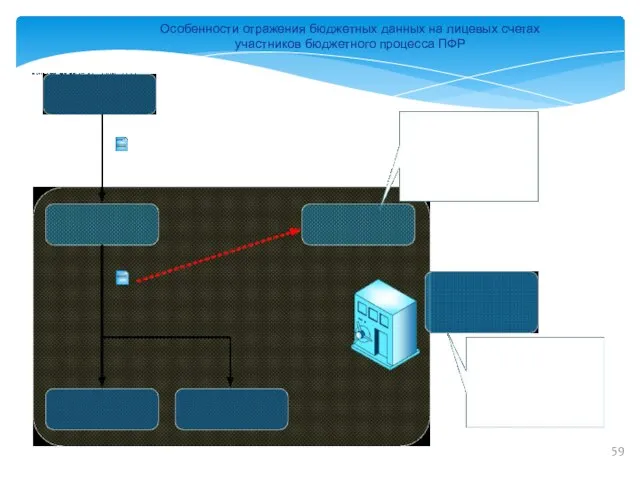

Особенности отражения бюджетных данных на лицевых счетах участников бюджетного процесса ПФР

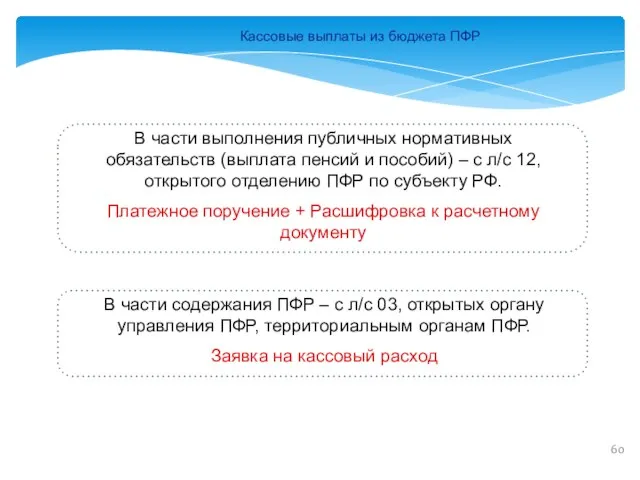

Слайд 60Кассовые выплаты из бюджета ПФР

Кассовые выплаты из бюджета ПФР

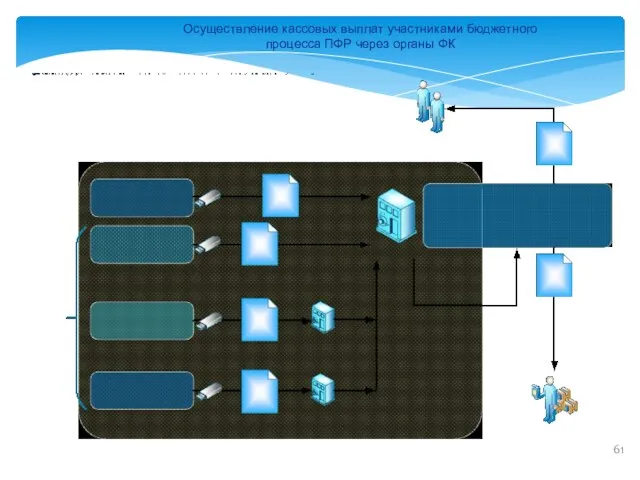

Слайд 61Осуществление кассовых выплат участниками бюджетного процесса ПФР через органы ФК

Осуществление кассовых выплат участниками бюджетного процесса ПФР через органы ФК

Слайд 62Подкрепление счетов № 40401, открытых УФК, для осуществления кассовых выплат территориальными органами

Подкрепление счетов № 40401, открытых УФК, для осуществления кассовых выплат территориальными органами

Романская архитектура

Романская архитектура Система работы с одаренными детьми в образовательном учреждении

Система работы с одаренными детьми в образовательном учреждении Весенняя Капель

Весенняя Капель Правила Крамера

Правила Крамера Тест по психологии. Практика

Тест по психологии. Практика Режим дня дошкольника

Режим дня дошкольника Прогулка по Пушкинским местам

Прогулка по Пушкинским местам Организационное собрание

Организационное собрание Размножение и развитие животных

Размножение и развитие животных Врубово-комбайновые и струговые электродвигатели, особенности устройства и эксплуатации

Врубово-комбайновые и струговые электродвигатели, особенности устройства и эксплуатации Многолетние цветковые растения (7 класс)

Многолетние цветковые растения (7 класс) Решение задач в начальных классах

Решение задач в начальных классах Рейтинг застройщиков

Рейтинг застройщиков Объекты и субъекты маркетинга

Объекты и субъекты маркетинга Знакомство с каскадными таблицами стилей. Опорный конспект с заданиями

Знакомство с каскадными таблицами стилей. Опорный конспект с заданиями Презентация на тему Безопасный интернет

Презентация на тему Безопасный интернет  Биржевая игра

Биржевая игра Гуркова Мария - 28.09.22

Гуркова Мария - 28.09.22 нннн

нннн Urok_113-114_Poroki_moloka-_Dom_Zadanie

Urok_113-114_Poroki_moloka-_Dom_Zadanie Парашютный спорт

Парашютный спорт Профессиональная подготовка сотрудников полиции Соединенных Штатов Америки

Профессиональная подготовка сотрудников полиции Соединенных Штатов Америки Развитие личности главного героя

Развитие личности главного героя Мечта

Мечта О развитии территориальных кластеров

О развитии территориальных кластеров Тема Родины в творчестве Александра Блока

Тема Родины в творчестве Александра Блока Мировой Лидер в Производстве Коррозионностойких, Центробежных Насосов, Изготовленных на Основе Стекловолоконного Усиленного По

Мировой Лидер в Производстве Коррозионностойких, Центробежных Насосов, Изготовленных на Основе Стекловолоконного Усиленного По СОВРЕМЕННАЯ ГУМАНИТАРНАЯ АКАДЕМИЯРоссия в международных рейтингах университетов

СОВРЕМЕННАЯ ГУМАНИТАРНАЯ АКАДЕМИЯРоссия в международных рейтингах университетов