- Новое в бухгалтерском и налоговом учете в 1 Квартале 2003г.

Содержание

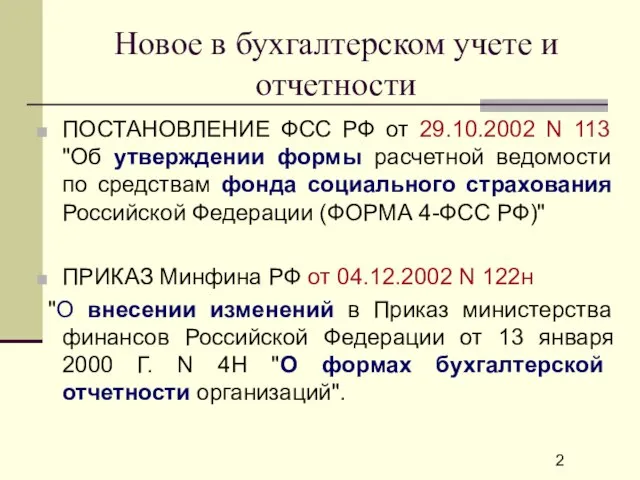

- 2. Новое в бухгалтерском учете и отчетности ПОСТАНОВЛЕНИЕ ФСС РФ от 29.10.2002 N 113 "Об утверждении формы

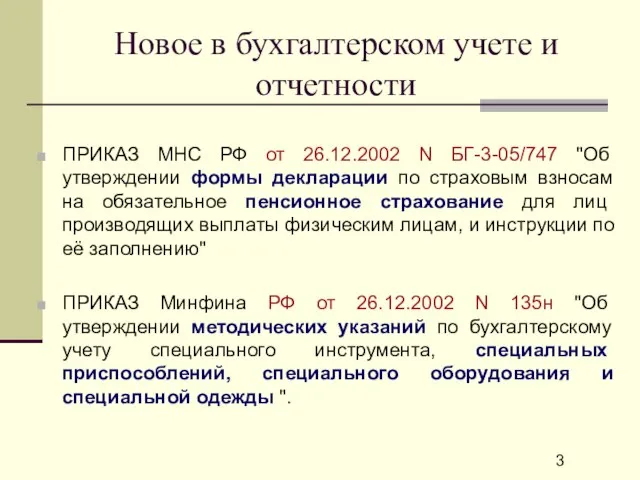

- 3. Новое в бухгалтерском учете и отчетности ПРИКАЗ МНС РФ от 26.12.2002 N БГ-3-05/747 "Об утверждении формы

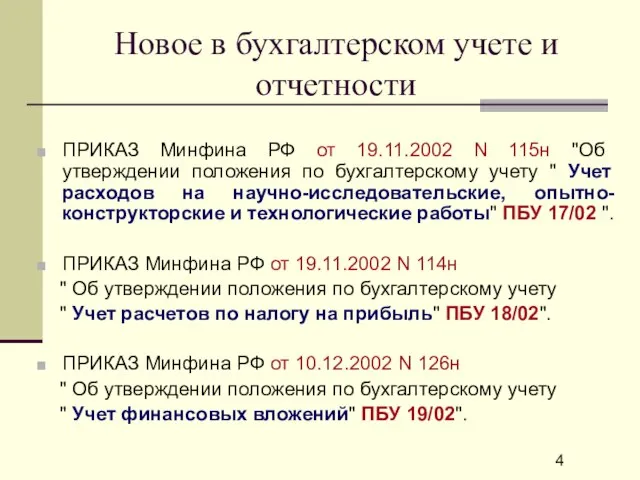

- 4. Новое в бухгалтерском учете и отчетности ПРИКАЗ Минфина РФ от 19.11.2002 N 115н "Об утверждении положения

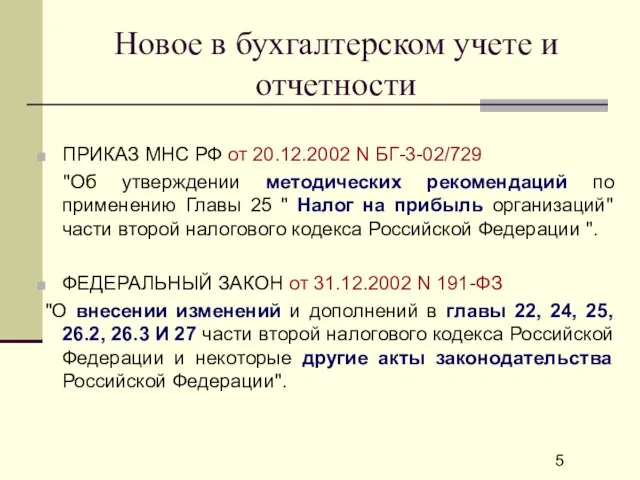

- 5. Новое в бухгалтерском учете и отчетности ПРИКАЗ МНС РФ от 20.12.2002 N БГ-3-02/729 "Об утверждении методических

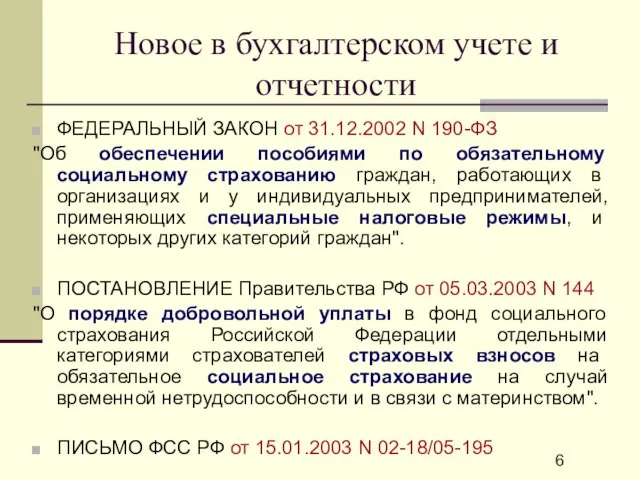

- 6. Новое в бухгалтерском учете и отчетности ФЕДЕРАЛЬНЫЙ ЗАКОН от 31.12.2002 N 190-ФЗ "Об обеспечении пособиями по

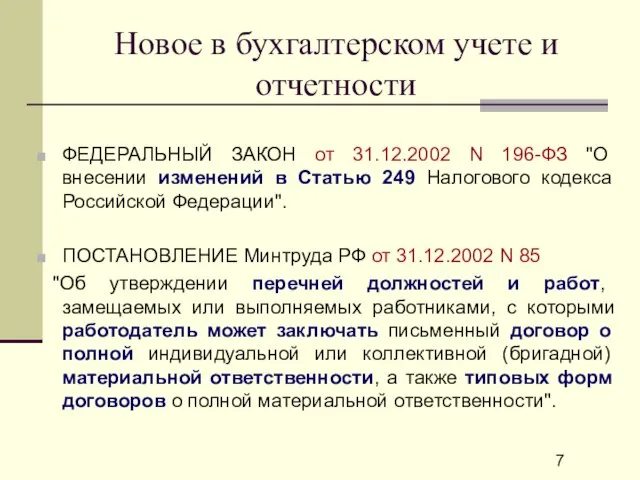

- 7. Новое в бухгалтерском учете и отчетности ФЕДЕРАЛЬНЫЙ ЗАКОН от 31.12.2002 N 196-ФЗ "О внесении изменений в

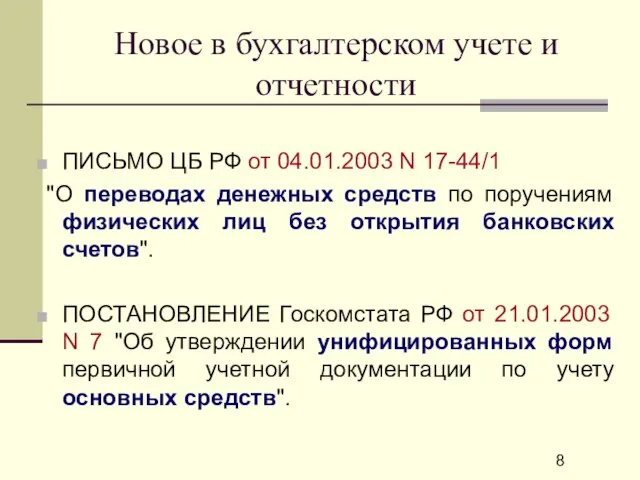

- 8. Новое в бухгалтерском учете и отчетности ПИСЬМО ЦБ РФ от 04.01.2003 N 17-44/1 "О переводах денежных

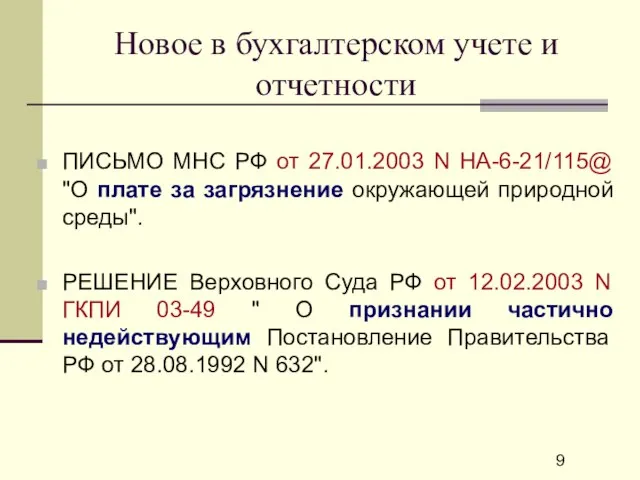

- 9. Новое в бухгалтерском учете и отчетности ПИСЬМО МНС РФ от 27.01.2003 N НА-6-21/115@ "О плате за

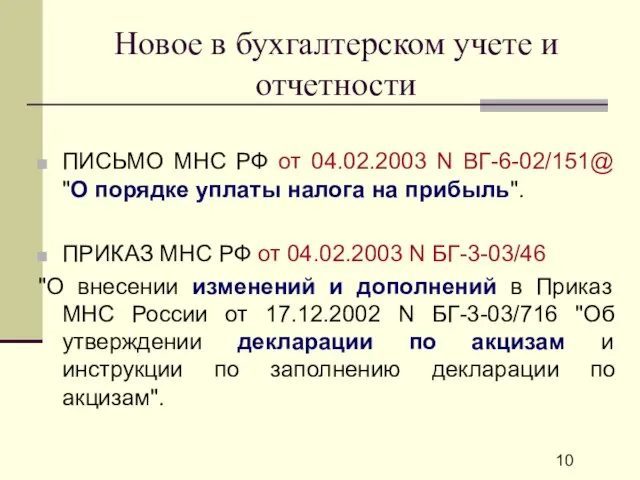

- 10. Новое в бухгалтерском учете и отчетности ПИСЬМО МНС РФ от 04.02.2003 N ВГ-6-02/151@ "О порядке уплаты

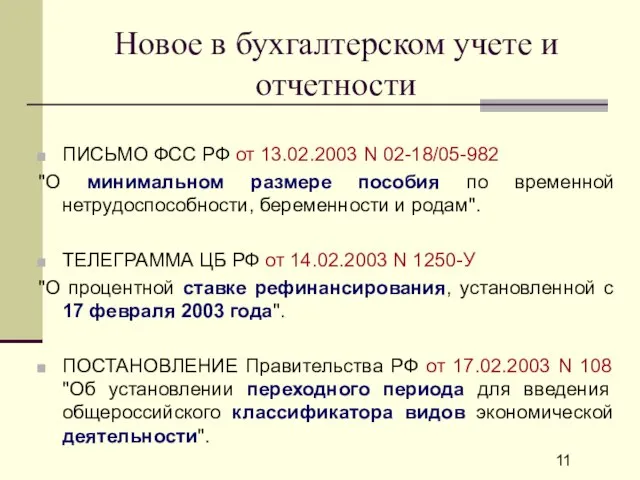

- 11. Новое в бухгалтерском учете и отчетности ПИСЬМО ФСС РФ от 13.02.2003 N 02-18/05-982 "О минимальном размере

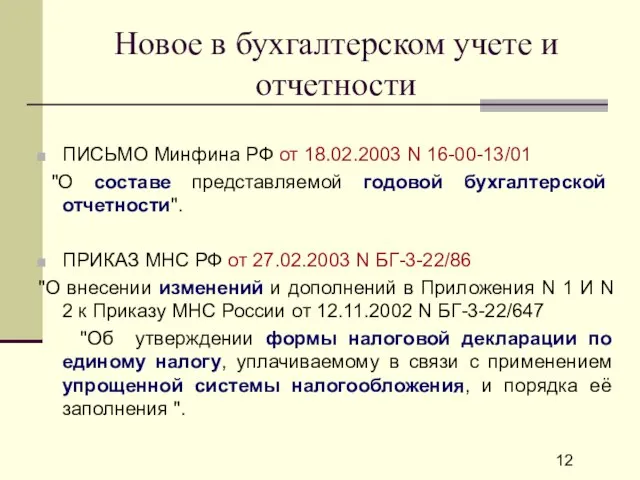

- 12. Новое в бухгалтерском учете и отчетности ПИСЬМО Минфина РФ от 18.02.2003 N 16-00-13/01 "О составе представляемой

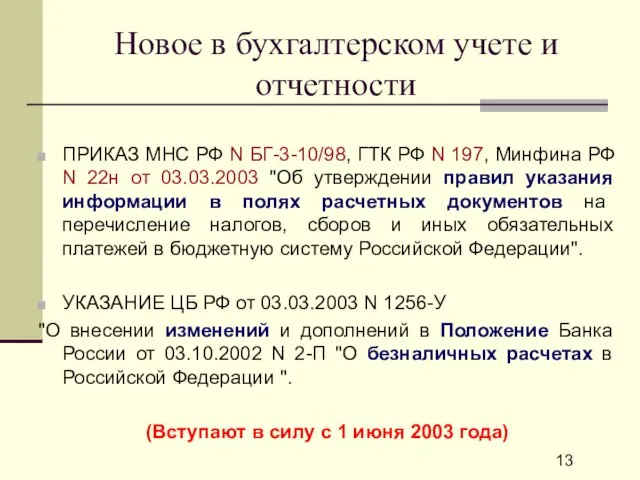

- 13. Новое в бухгалтерском учете и отчетности ПРИКАЗ МНС РФ N БГ-3-10/98, ГТК РФ N 197, Минфина

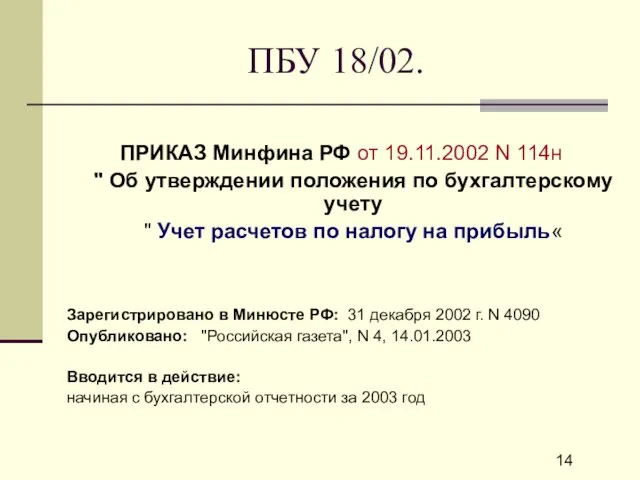

- 14. ПБУ 18/02. ПРИКАЗ Минфина РФ от 19.11.2002 N 114н " Об утверждении положения по бухгалтерскому учету

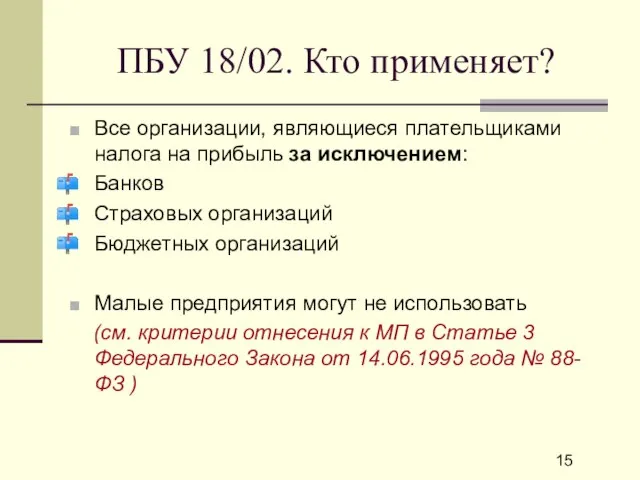

- 15. ПБУ 18/02. Кто применяет? Все организации, являющиеся плательщиками налога на прибыль за исключением: Банков Страховых организаций

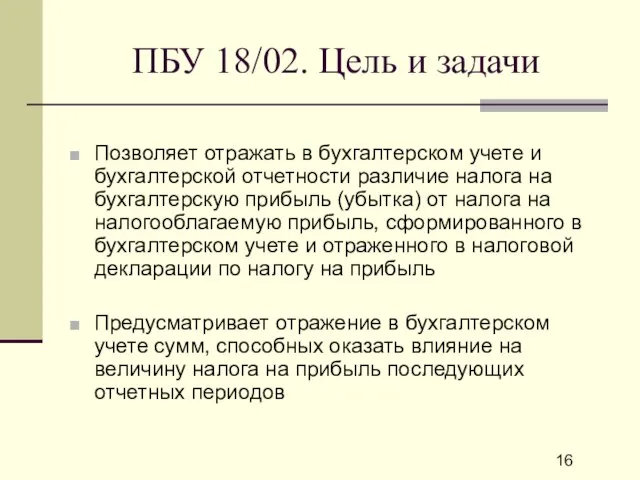

- 16. ПБУ 18/02. Цель и задачи Позволяет отражать в бухгалтерском учете и бухгалтерской отчетности различие налога на

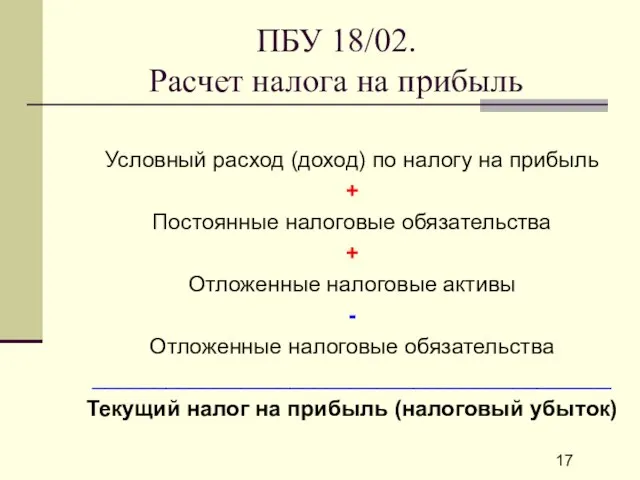

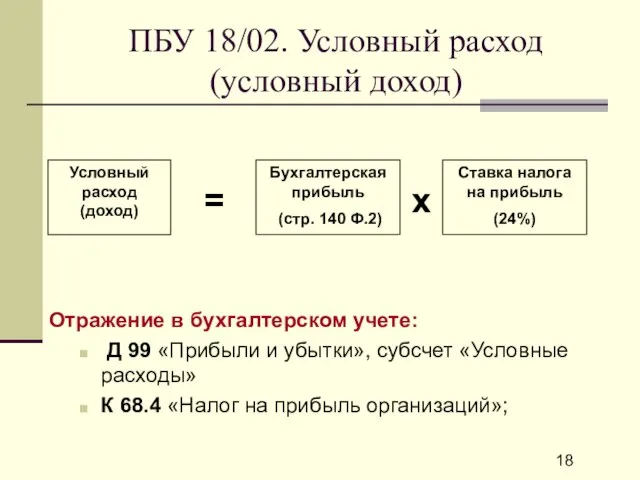

- 17. ПБУ 18/02. Расчет налога на прибыль Условный расход (доход) по налогу на прибыль + Постоянные налоговые

- 18. ПБУ 18/02. Условный расход (условный доход) Отражение в бухгалтерском учете: Д 99 «Прибыли и убытки», субсчет

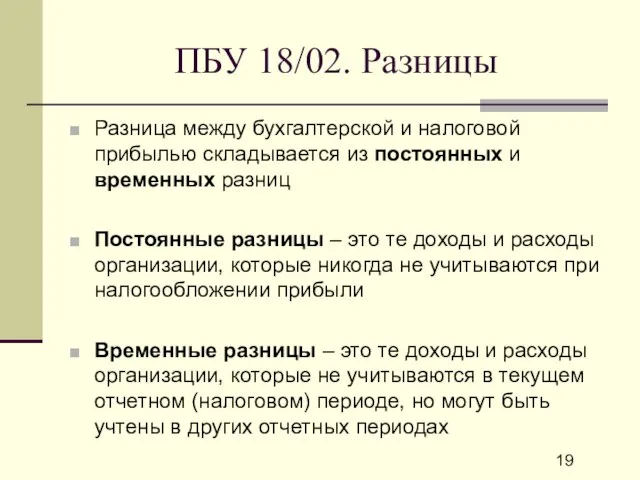

- 19. ПБУ 18/02. Разницы Разница между бухгалтерской и налоговой прибылью складывается из постоянных и временных разниц Постоянные

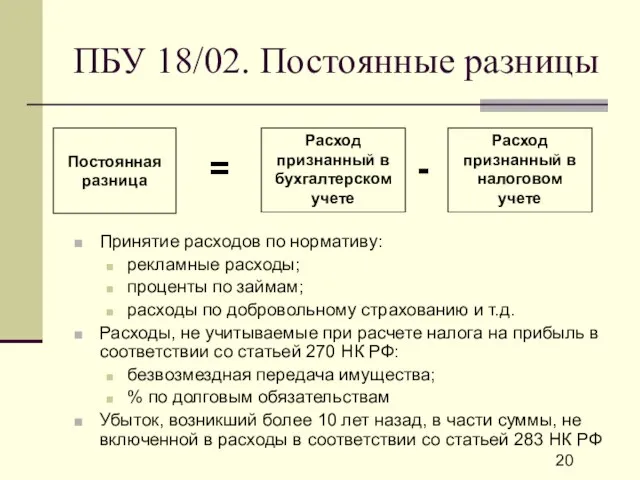

- 20. ПБУ 18/02. Постоянные разницы Принятие расходов по нормативу: рекламные расходы; проценты по займам; расходы по добровольному

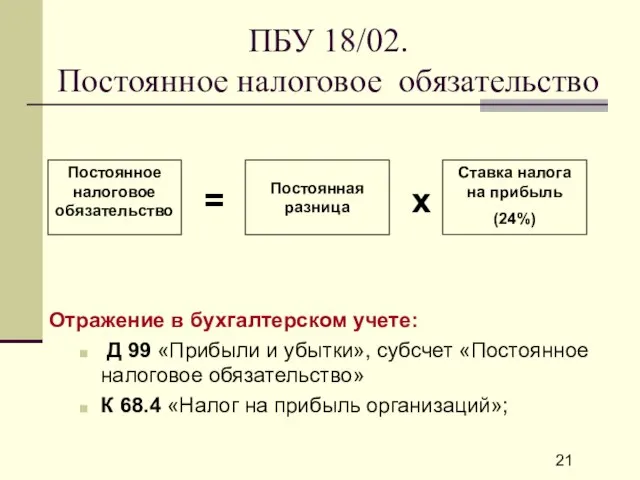

- 21. ПБУ 18/02. Постоянное налоговое обязательство Отражение в бухгалтерском учете: Д 99 «Прибыли и убытки», субсчет «Постоянное

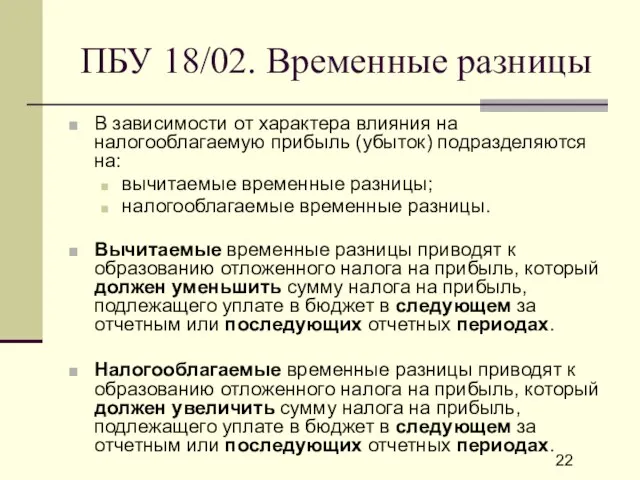

- 22. ПБУ 18/02. Временные разницы В зависимости от характера влияния на налогооблагаемую прибыль (убыток) подразделяются на: вычитаемые

- 23. ПБУ 18/02. Вычитаемые временные разницы Вычитаемая временная разница Сумма дохода, признанного в налоговом учете Сумма дохода,

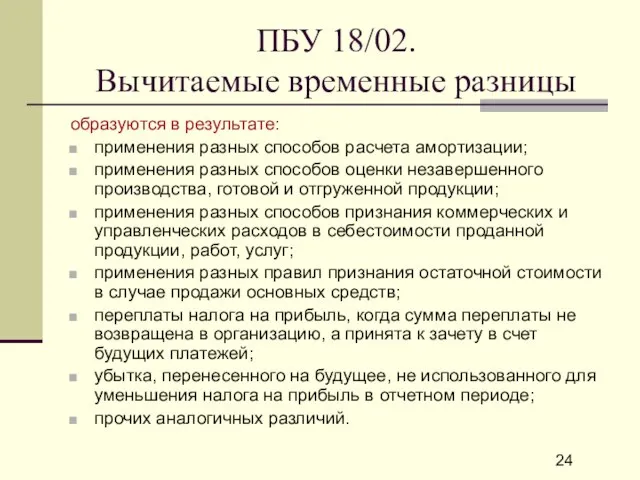

- 24. ПБУ 18/02. Вычитаемые временные разницы образуются в результате: применения разных способов расчета амортизации; применения разных способов

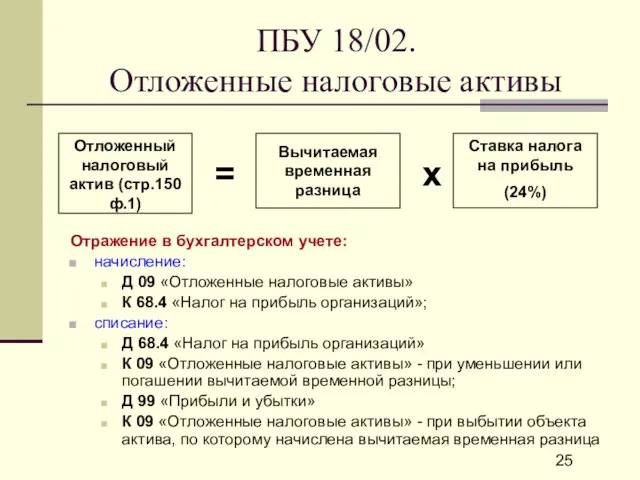

- 25. ПБУ 18/02. Отложенные налоговые активы Отражение в бухгалтерском учете: начисление: Д 09 «Отложенные налоговые активы» К

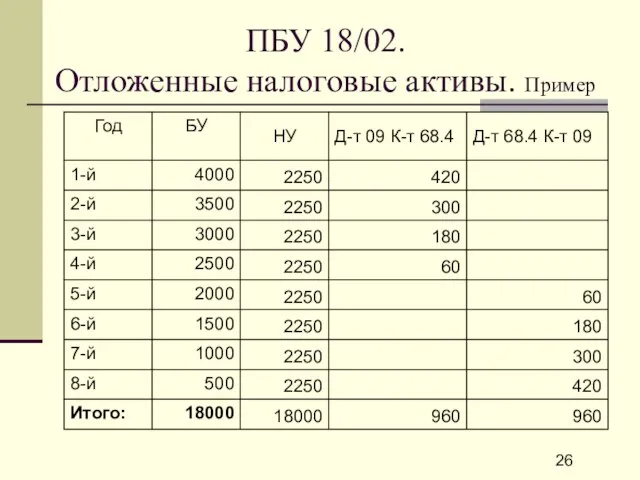

- 26. ПБУ 18/02. Отложенные налоговые активы. Пример

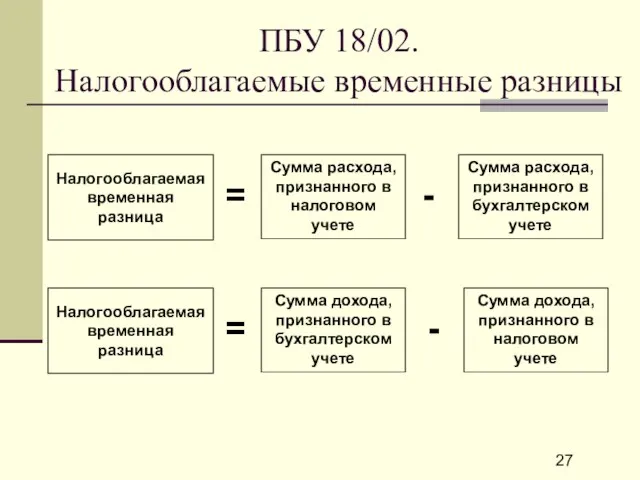

- 27. ПБУ 18/02. Налогооблагаемые временные разницы Сумма дохода, признанного в налоговом учете Сумма дохода, признанного в бухгалтерском

- 28. ПБУ 18/02. Налогооблагаемые временные разницы Образуются в результате: применения разных способов расчета амортизации; отсрочки или рассрочки

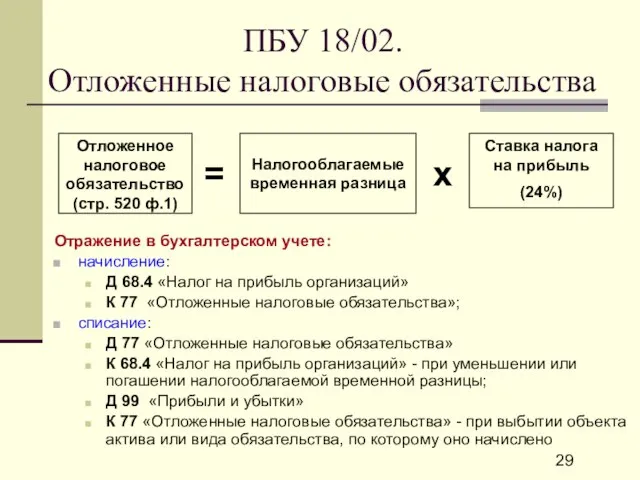

- 29. ПБУ 18/02. Отложенные налоговые обязательства Отражение в бухгалтерском учете: начисление: Д 68.4 «Налог на прибыль организаций»

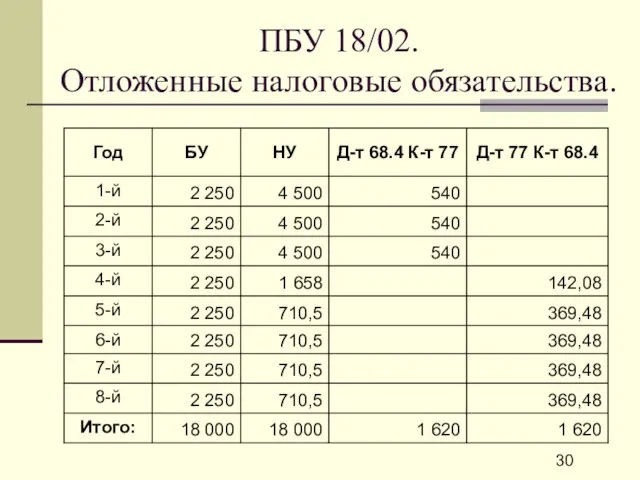

- 30. ПБУ 18/02. Отложенные налоговые обязательства.

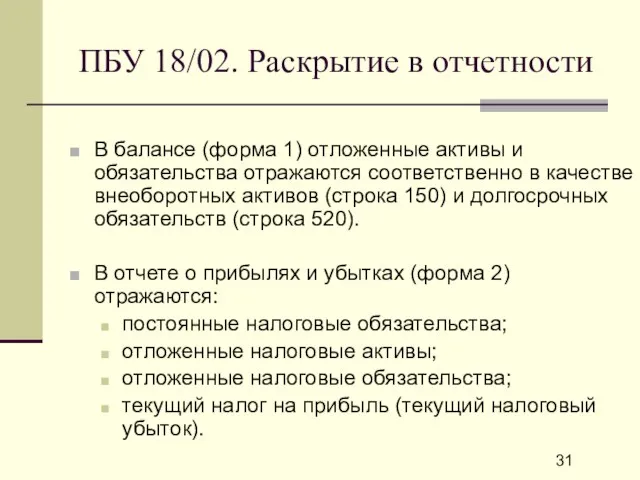

- 31. ПБУ 18/02. Раскрытие в отчетности В балансе (форма 1) отложенные активы и обязательства отражаются соответственно в

- 33. Скачать презентацию

Слайд 3Новое в бухгалтерском учете и отчетности

ПРИКАЗ МНС РФ от 26.12.2002 N БГ-3-05/747

Новое в бухгалтерском учете и отчетности

ПРИКАЗ МНС РФ от 26.12.2002 N БГ-3-05/747

Слайд 4Новое в бухгалтерском учете и отчетности

ПРИКАЗ Минфина РФ от 19.11.2002 N 115н

Новое в бухгалтерском учете и отчетности

ПРИКАЗ Минфина РФ от 19.11.2002 N 115н

Слайд 5Новое в бухгалтерском учете и отчетности

ПРИКАЗ МНС РФ от 20.12.2002 N БГ-3-02/729

Новое в бухгалтерском учете и отчетности

ПРИКАЗ МНС РФ от 20.12.2002 N БГ-3-02/729

Слайд 6Новое в бухгалтерском учете и отчетности

ФЕДЕРАЛЬНЫЙ ЗАКОН от 31.12.2002 N 190-ФЗ

"Об

Новое в бухгалтерском учете и отчетности

ФЕДЕРАЛЬНЫЙ ЗАКОН от 31.12.2002 N 190-ФЗ

"Об

Слайд 7Новое в бухгалтерском учете и отчетности

ФЕДЕРАЛЬНЫЙ ЗАКОН от 31.12.2002 N 196-ФЗ "О

Новое в бухгалтерском учете и отчетности

ФЕДЕРАЛЬНЫЙ ЗАКОН от 31.12.2002 N 196-ФЗ "О

Слайд 8Новое в бухгалтерском учете и отчетности

ПИСЬМО ЦБ РФ от 04.01.2003 N 17-44/1

Новое в бухгалтерском учете и отчетности

ПИСЬМО ЦБ РФ от 04.01.2003 N 17-44/1

Слайд 9Новое в бухгалтерском учете и отчетности

ПИСЬМО МНС РФ от 27.01.2003 N НА-6-21/115@

Новое в бухгалтерском учете и отчетности

ПИСЬМО МНС РФ от 27.01.2003 N НА-6-21/115@

Слайд 10Новое в бухгалтерском учете и отчетности

ПИСЬМО МНС РФ от 04.02.2003 N ВГ-6-02/151@

Новое в бухгалтерском учете и отчетности

ПИСЬМО МНС РФ от 04.02.2003 N ВГ-6-02/151@

Слайд 11Новое в бухгалтерском учете и отчетности

ПИСЬМО ФСС РФ от 13.02.2003 N 02-18/05-982

Новое в бухгалтерском учете и отчетности

ПИСЬМО ФСС РФ от 13.02.2003 N 02-18/05-982

Слайд 12Новое в бухгалтерском учете и отчетности

ПИСЬМО Минфина РФ от 18.02.2003 N 16-00-13/01

Новое в бухгалтерском учете и отчетности

ПИСЬМО Минфина РФ от 18.02.2003 N 16-00-13/01

Слайд 13Новое в бухгалтерском учете и отчетности

ПРИКАЗ МНС РФ N БГ-3-10/98, ГТК РФ

Новое в бухгалтерском учете и отчетности

ПРИКАЗ МНС РФ N БГ-3-10/98, ГТК РФ

Слайд 14ПБУ 18/02.

ПРИКАЗ Минфина РФ от 19.11.2002 N 114н

" Об

ПБУ 18/02.

ПРИКАЗ Минфина РФ от 19.11.2002 N 114н

" Об

Слайд 15ПБУ 18/02. Кто применяет?

Все организации, являющиеся плательщиками налога на прибыль за исключением:

Банков

Страховых

ПБУ 18/02. Кто применяет?

Все организации, являющиеся плательщиками налога на прибыль за исключением:

Банков

Страховых

Слайд 16ПБУ 18/02. Цель и задачи

Позволяет отражать в бухгалтерском учете и бухгалтерской отчетности

ПБУ 18/02. Цель и задачи

Позволяет отражать в бухгалтерском учете и бухгалтерской отчетности

Слайд 17ПБУ 18/02.

Расчет налога на прибыль

Условный расход (доход) по налогу на прибыль

+

Постоянные

ПБУ 18/02.

Расчет налога на прибыль

Условный расход (доход) по налогу на прибыль

+

Постоянные

Слайд 18ПБУ 18/02. Условный расход (условный доход)

Отражение в бухгалтерском учете:

Д 99 «Прибыли

ПБУ 18/02. Условный расход (условный доход)

Отражение в бухгалтерском учете:

Д 99 «Прибыли

Слайд 19ПБУ 18/02. Разницы

Разница между бухгалтерской и налоговой прибылью складывается из постоянных и

ПБУ 18/02. Разницы

Разница между бухгалтерской и налоговой прибылью складывается из постоянных и

Слайд 20ПБУ 18/02. Постоянные разницы

Принятие расходов по нормативу:

рекламные расходы;

проценты по займам;

расходы по добровольному

ПБУ 18/02. Постоянные разницы

Принятие расходов по нормативу:

рекламные расходы;

проценты по займам;

расходы по добровольному

Слайд 21ПБУ 18/02.

Постоянное налоговое обязательство

Отражение в бухгалтерском учете:

Д 99 «Прибыли и

ПБУ 18/02.

Постоянное налоговое обязательство

Отражение в бухгалтерском учете:

Д 99 «Прибыли и

Слайд 22ПБУ 18/02. Временные разницы

В зависимости от характера влияния на налогооблагаемую прибыль (убыток)

ПБУ 18/02. Временные разницы

В зависимости от характера влияния на налогооблагаемую прибыль (убыток)

Слайд 23ПБУ 18/02.

Вычитаемые временные разницы

Вычитаемая временная разница

Сумма дохода, признанного в налоговом учете

Сумма

ПБУ 18/02.

Вычитаемые временные разницы

Вычитаемая временная разница

Сумма дохода, признанного в налоговом учете

Сумма

Слайд 24ПБУ 18/02.

Вычитаемые временные разницы

образуются в результате:

применения разных способов расчета амортизации;

применения разных

ПБУ 18/02.

Вычитаемые временные разницы

образуются в результате:

применения разных способов расчета амортизации;

применения разных

Слайд 25ПБУ 18/02.

Отложенные налоговые активы

Отражение в бухгалтерском учете:

начисление:

Д 09 «Отложенные налоговые активы»

К

ПБУ 18/02.

Отложенные налоговые активы

Отражение в бухгалтерском учете:

начисление:

Д 09 «Отложенные налоговые активы»

К

Слайд 26ПБУ 18/02.

Отложенные налоговые активы. Пример

ПБУ 18/02.

Отложенные налоговые активы. Пример

Слайд 27ПБУ 18/02.

Налогооблагаемые временные разницы

Сумма дохода, признанного в налоговом учете

Сумма дохода, признанного

ПБУ 18/02.

Налогооблагаемые временные разницы

Сумма дохода, признанного в налоговом учете

Сумма дохода, признанного

Слайд 28ПБУ 18/02.

Налогооблагаемые временные разницы

Образуются в результате:

применения разных способов расчета амортизации;

отсрочки или

ПБУ 18/02.

Налогооблагаемые временные разницы

Образуются в результате:

применения разных способов расчета амортизации;

отсрочки или

Слайд 29ПБУ 18/02.

Отложенные налоговые обязательства

Отражение в бухгалтерском учете:

начисление:

Д 68.4 «Налог на прибыль

ПБУ 18/02.

Отложенные налоговые обязательства

Отражение в бухгалтерском учете:

начисление:

Д 68.4 «Налог на прибыль

Слайд 30ПБУ 18/02.

Отложенные налоговые обязательства.

ПБУ 18/02.

Отложенные налоговые обязательства.

Слайд 31ПБУ 18/02. Раскрытие в отчетности

В балансе (форма 1) отложенные активы и обязательства

ПБУ 18/02. Раскрытие в отчетности

В балансе (форма 1) отложенные активы и обязательства

«Центр социальной помощи семье и детям города Красноуфимска и Красноуфимского района»

«Центр социальной помощи семье и детям города Красноуфимска и Красноуфимского района» Берілген суреттер арқылы сабақ тақырыбын болжау

Берілген суреттер арқылы сабақ тақырыбын болжау Изобретение радио и принцип радиосвязи

Изобретение радио и принцип радиосвязи Прикладная композиция

Прикладная композиция Presentation Title

Presentation Title  Архитектура Древней Руси 16-17 веков

Архитектура Древней Руси 16-17 веков Перспективы развития последипломного образования врачей.

Перспективы развития последипломного образования врачей. Дроздов Олег ИгоревичНачальник управления финансово – бюджетных операций Федерального казначейства

Дроздов Олег ИгоревичНачальник управления финансово – бюджетных операций Федерального казначейства Проявление ценовой дискриминации на товарных рынках

Проявление ценовой дискриминации на товарных рынках  Окружающий мир. 1 класс. Ты и твоя семья

Окружающий мир. 1 класс. Ты и твоя семья Декодирование графической информации

Декодирование графической информации Мой родной город (село). Поселок Академический

Мой родной город (село). Поселок Академический Повесть «Белые ночи»

Повесть «Белые ночи» Тема урока: «Производные тригонометрических функций»

Тема урока: «Производные тригонометрических функций» Лес и заяц

Лес и заяц Презентация на тему Зарубежная Европа

Презентация на тему Зарубежная Европа  Добро пожаловать в МГУ!

Добро пожаловать в МГУ! Perfect and Perfect Progressive Tenses

Perfect and Perfect Progressive Tenses Основы теории конечных автоматов

Основы теории конечных автоматов История развития жизни на Земле. Палеозойская и мезозоская эра

История развития жизни на Земле. Палеозойская и мезозоская эра Корпускулярная и волновая теория света. Скорость света

Корпускулярная и волновая теория света. Скорость света Презентация на тему Мировые природные ресурсы

Презентация на тему Мировые природные ресурсы  Общеметодологические принципы, лежащие в основе междисциплинарного исследования социализации

Общеметодологические принципы, лежащие в основе междисциплинарного исследования социализации Мобильный телефон: вред или польза?

Мобильный телефон: вред или польза? РЕАЛЬНІ ГАЗИ

РЕАЛЬНІ ГАЗИ  Джейми Брюэр - актриса с синдромом Дауна

Джейми Брюэр - актриса с синдромом Дауна Социальный проект «От сердца к сердцу»

Социальный проект «От сердца к сердцу» Интерференция

Интерференция