Новшества в Общей части Налогового кодекса по применению способов обеспечения исполнения налогового обязательства

- Новшества в Общей части Налогового кодекса по применению способов обеспечения исполнения налогового обязательства

Содержание

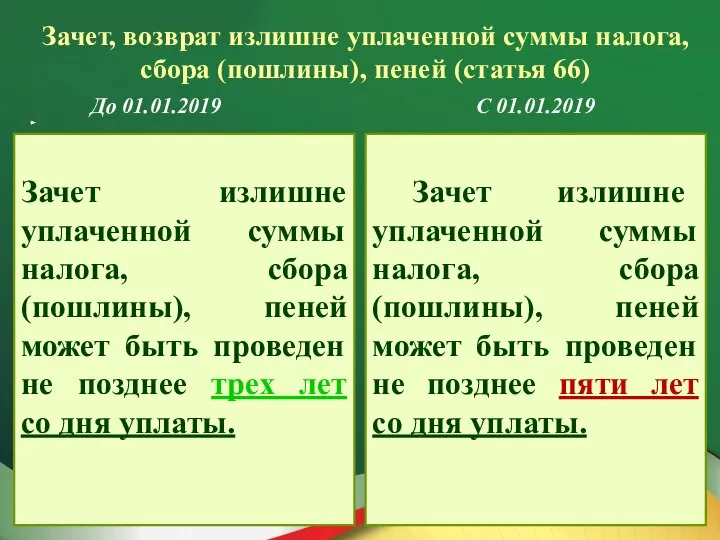

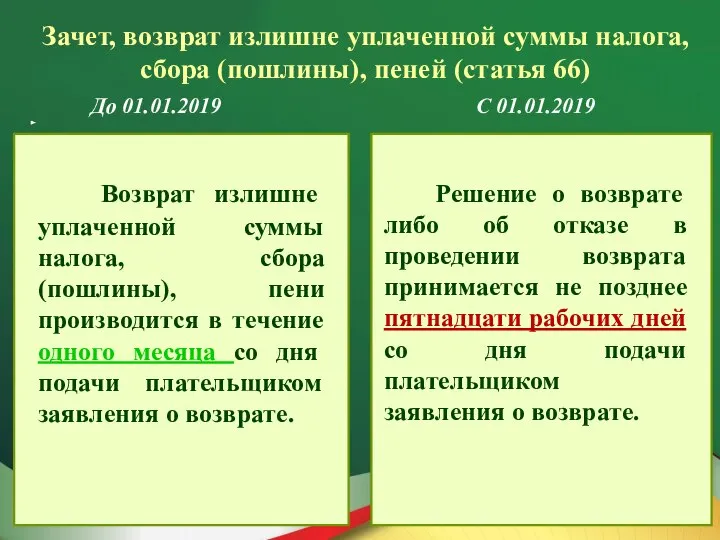

- 2. Зачет, возврат излишне уплаченной суммы налога, сбора (пошлины), пеней (статья 66) До 01.01.2019 С 01.01.2019 Зачет

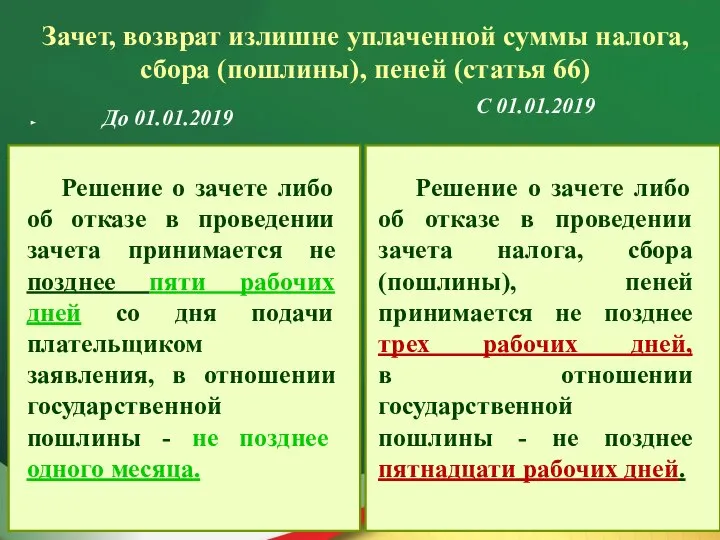

- 3. Зачет, возврат излишне уплаченной суммы налога, сбора (пошлины), пеней (статья 66) Решение о зачете либо об

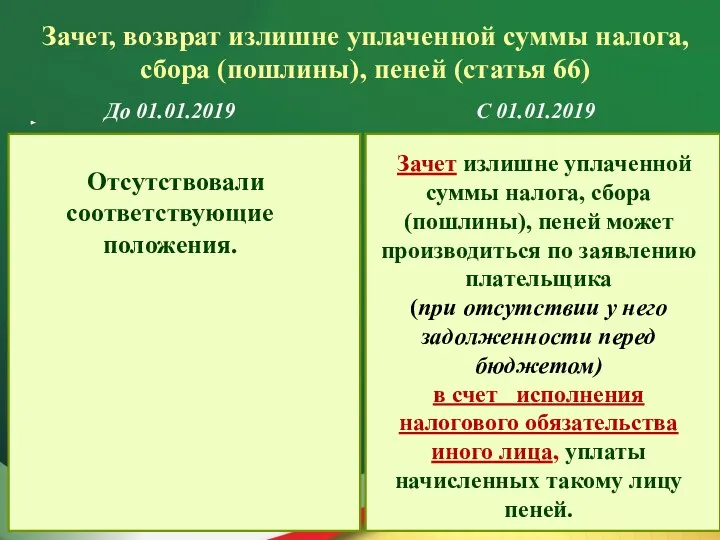

- 4. Зачет, возврат излишне уплаченной суммы налога, сбора (пошлины), пеней (статья 66) Отсутствовали соответствующие положения. С 01.01.2019

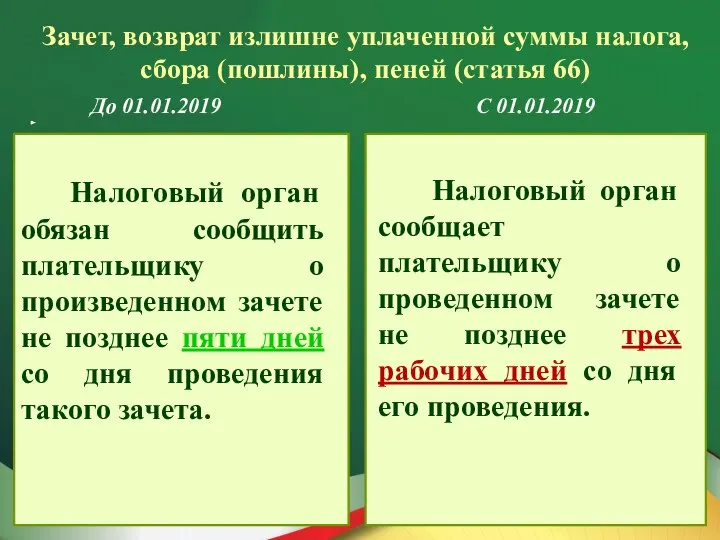

- 5. Зачет, возврат излишне уплаченной суммы налога, сбора (пошлины), пеней (статья 66) До 01.01.2019 С 01.01.2019 Налоговый

- 6. Зачет, возврат излишне уплаченной суммы налога, сбора (пошлины), пеней (статья 66) До 01.01.2019 С 01.01.2019 Возврат

- 7. Вести учет дебиторской задолженности и представлять перечень дебиторов с указанием суммы дебиторской задолженности, а также копии

- 8. Документами, подтверждающими факт наличия дебиторской задолженности, могут являться: договор; товарные и (или) товарно-транспортные накладные; акты сдачи-приемки

- 9. Порядок взаимодействия с плательщиком (статья 27) Документы и (или) информация могут быть представлены плательщиком в налоговый

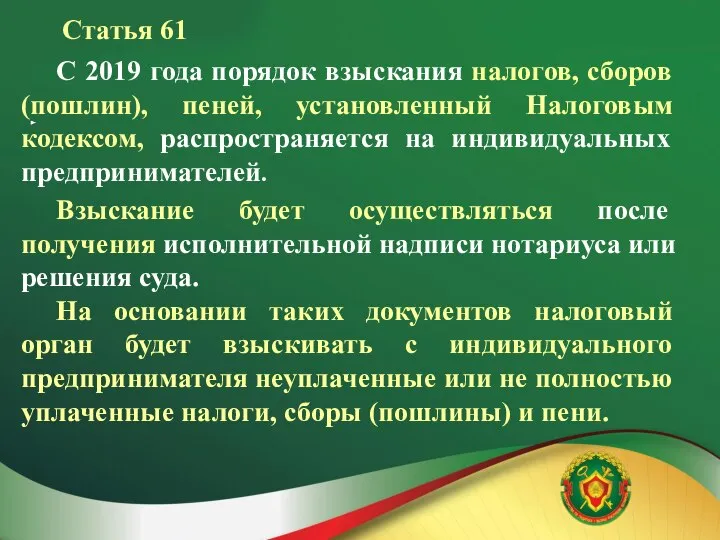

- 10. Статья 61 С 2019 года порядок взыскания налогов, сборов (пошлин), пеней, установленный Налоговым кодексом, распространяется на

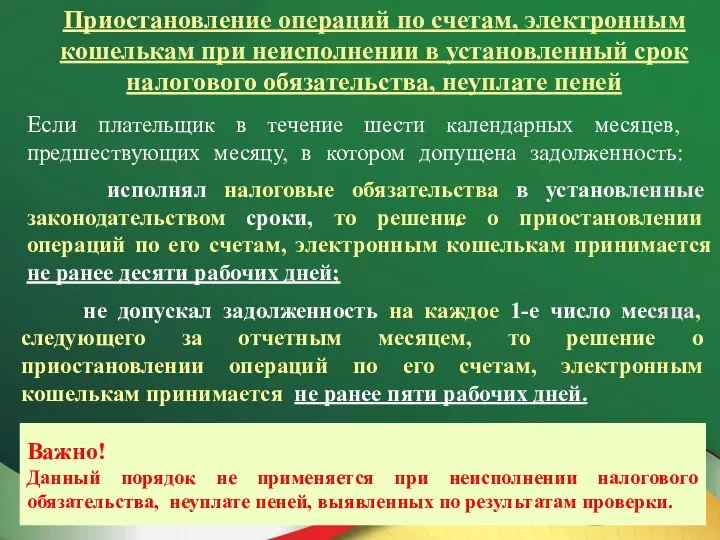

- 11. исполнял налоговые обязательства в установленные законодательством сроки, то решение о приостановлении операций по его счетам, электронным

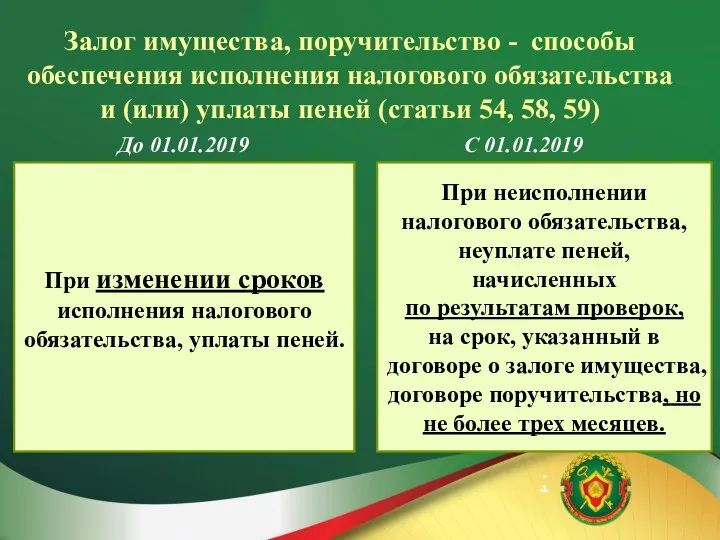

- 12. Залог имущества, поручительство - способы обеспечения исполнения налогового обязательства и (или) уплаты пеней (статьи 54, 58,

- 14. Скачать презентацию

Слайд 2

Зачет, возврат излишне уплаченной суммы налога, сбора (пошлины), пеней (статья 66)

До 01.01.2019

С

Зачет, возврат излишне уплаченной суммы налога, сбора (пошлины), пеней (статья 66)

До 01.01.2019

С

Слайд 3

Зачет, возврат излишне уплаченной суммы налога, сбора (пошлины), пеней (статья 66)

Решение

Зачет, возврат излишне уплаченной суммы налога, сбора (пошлины), пеней (статья 66)

Решение

Слайд 4

Зачет, возврат излишне уплаченной суммы налога, сбора (пошлины), пеней (статья 66)

Отсутствовали

Зачет, возврат излишне уплаченной суммы налога, сбора (пошлины), пеней (статья 66)

Отсутствовали

Слайд 5

Зачет, возврат излишне уплаченной суммы налога, сбора (пошлины), пеней (статья 66)

До 01.01.2019

С

Зачет, возврат излишне уплаченной суммы налога, сбора (пошлины), пеней (статья 66)

До 01.01.2019

С

Слайд 6

Зачет, возврат излишне уплаченной суммы налога, сбора (пошлины), пеней (статья 66)

До 01.01.2019

С

Зачет, возврат излишне уплаченной суммы налога, сбора (пошлины), пеней (статья 66)

До 01.01.2019

С

Слайд 7 Вести учет дебиторской задолженности и представлять перечень дебиторов с указанием суммы

Вести учет дебиторской задолженности и представлять перечень дебиторов с указанием суммы

Слайд 8Документами, подтверждающими факт наличия дебиторской задолженности, могут являться:

договор;

товарные и

Документами, подтверждающими факт наличия дебиторской задолженности, могут являться:

договор;

товарные и

Слайд 9Порядок взаимодействия с плательщиком (статья 27)

Документы и (или) информация

Порядок взаимодействия с плательщиком (статья 27)

Документы и (или) информация

Слайд 10

Статья 61

С 2019 года порядок взыскания налогов, сборов (пошлин),

Статья 61

С 2019 года порядок взыскания налогов, сборов (пошлин),

Слайд 11 исполнял налоговые обязательства в установленные законодательством сроки, то решение о приостановлении

исполнял налоговые обязательства в установленные законодательством сроки, то решение о приостановлении

Слайд 12

Залог имущества, поручительство - способы

обеспечения исполнения налогового обязательства и (или)

Залог имущества, поручительство - способы

обеспечения исполнения налогового обязательства и (или)

Химический практикум «Семь превращений в одной пробирке»

Химический практикум «Семь превращений в одной пробирке» Презентация на тему Аристотель

Презентация на тему Аристотель Бытовой жанр в изобразительном искусстве

Бытовой жанр в изобразительном искусстве Сила. Основы методики ее воспитания

Сила. Основы методики ее воспитания Модели работы с молодежью

Модели работы с молодежью Душа народа – в народных праздниках

Душа народа – в народных праздниках АТМОСФЕРНЫЕ ОСАДКИ

АТМОСФЕРНЫЕ ОСАДКИ 1494606997_prezentaciya-ane-matveevoy-14-gr.pptx

1494606997_prezentaciya-ane-matveevoy-14-gr.pptx Детские балеты. Слушание музыки

Детские балеты. Слушание музыки Презентация на тему Атомные электростанции

Презентация на тему Атомные электростанции  Книги рекордов МТС!

Книги рекордов МТС! Презентация про мое имя.

Презентация про мое имя. Лечебное дело. Производственная практика

Лечебное дело. Производственная практика Презентация на тему Двигатель внутреннего сгорания

Презентация на тему Двигатель внутреннего сгорания  Здесь ручей, журча, течёт, Солнце спину не печёт,Тень прохладу обещает,И меня к себе влечёт.Между ёлочек иду,Может, здесь грибы на

Здесь ручей, журча, течёт, Солнце спину не печёт,Тень прохладу обещает,И меня к себе влечёт.Между ёлочек иду,Может, здесь грибы на Международная конкурентоспособность российского инвестклимата

Международная конкурентоспособность российского инвестклимата Гимназия №8

Гимназия №8 Роль школьной телестудии в образовательном и воспитательном процессе

Роль школьной телестудии в образовательном и воспитательном процессе Технология выполнения оштукатуривания поверхности торкрет - штукатуркой

Технология выполнения оштукатуривания поверхности торкрет - штукатуркой Что изменил Закон о торговле: количественный анализ

Что изменил Закон о торговле: количественный анализ Основы ветеринарии

Основы ветеринарии Я и моя будущая профессия

Я и моя будущая профессия Украшение пасхальных яиц

Украшение пасхальных яиц To view this presentation properly, you will need a version

To view this presentation properly, you will need a version Работа с бумагой. Закладка из бумаги 1 класс

Работа с бумагой. Закладка из бумаги 1 класс Система DRG в Германии – Модель расчетов за стационарные медицинские услуги

Система DRG в Германии – Модель расчетов за стационарные медицинские услуги Проект на тему: "Обитаемость космического корабля"

Проект на тему: "Обитаемость космического корабля" Время суток (фотографии)

Время суток (фотографии)