- Таможенные сборы. Тема 2

Содержание

- 2. Нормативно-правовое регулирование установления и взимания таможенных сборов в ЕАЭС и РФ Таможенный сбор за таможенные операции,

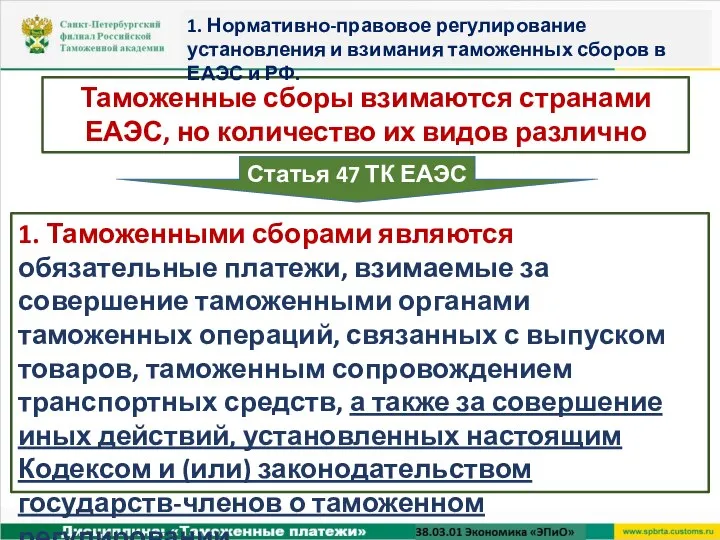

- 3. Таможенные сборы взимаются странами ЕАЭС, но количество их видов различно 1. Нормативно-правовое регулирование установления и взимания

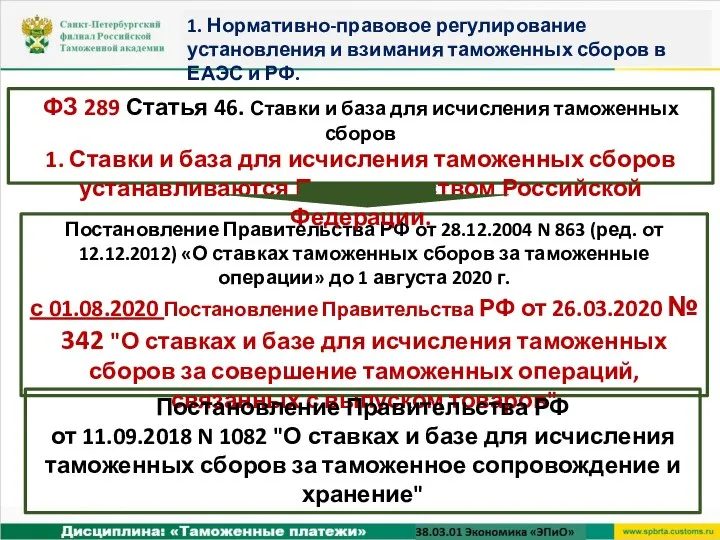

- 4. 1. Нормативно-правовое регулирование установления и взимания таможенных сборов в ЕАЭС и РФ. Статья 47 ТК ЕАЭС

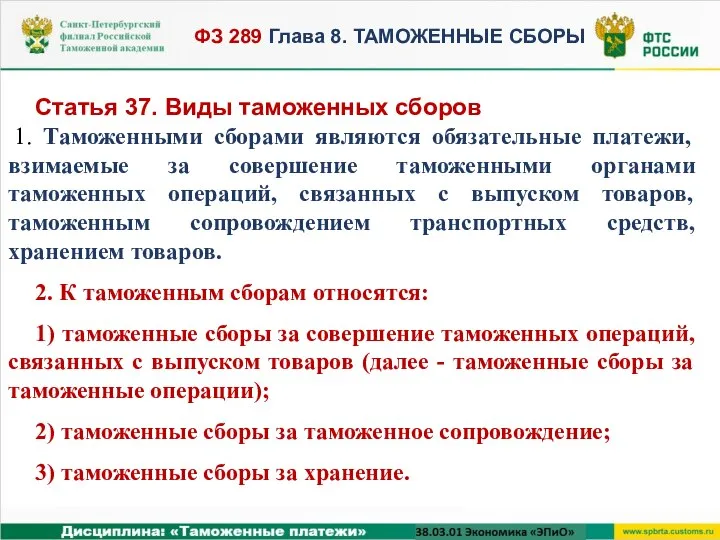

- 5. Статья 37. Виды таможенных сборов 1. Таможенными сборами являются обязательные платежи, взимаемые за совершение таможенными органами

- 6. Приложение N 9. Классификатор видов налогов, сборов и иных платежей, взимание которых возложено на таможенные органы

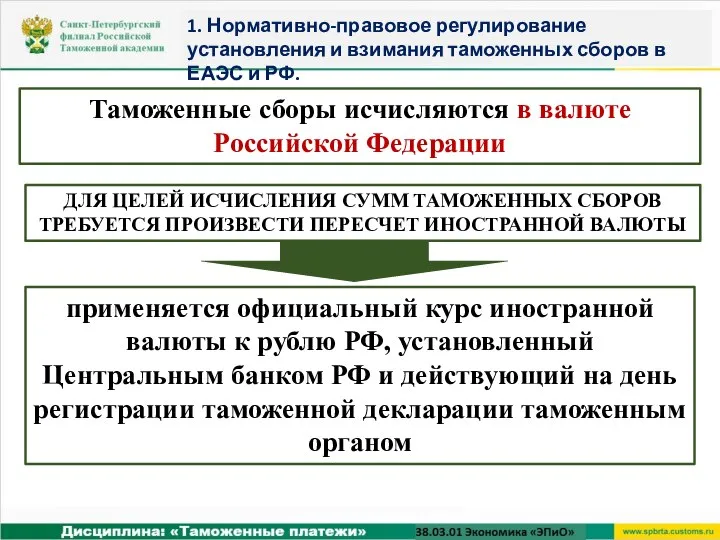

- 7. Таможенные сборы исчисляются в валюте Российской Федерации применяется официальный курс иностранной валюты к рублю РФ, установленный

- 8. Постановление Правительства РФ от 28.12.2004 N 863 (ред. от 12.12.2012) «О ставках таможенных сборов за таможенные

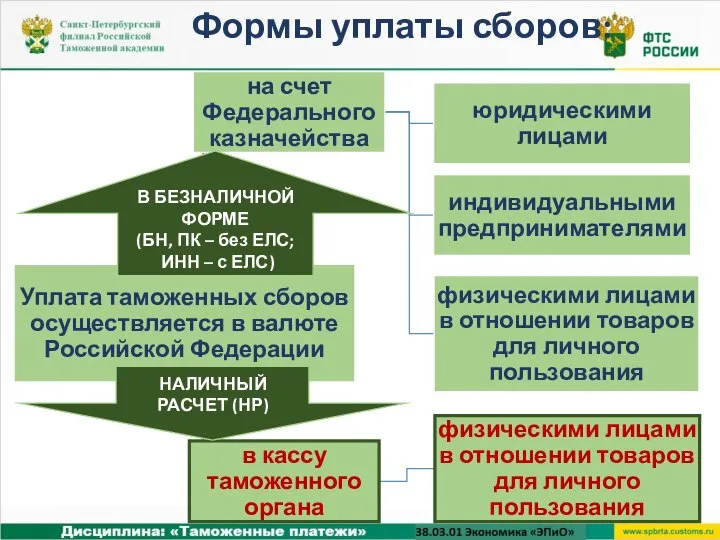

- 9. Формы уплаты сборов: В БЕЗНАЛИЧНОЙ ФОРМЕ (БН, ПК – без ЕЛС; ИНН – с ЕЛС) НАЛИЧНЫЙ

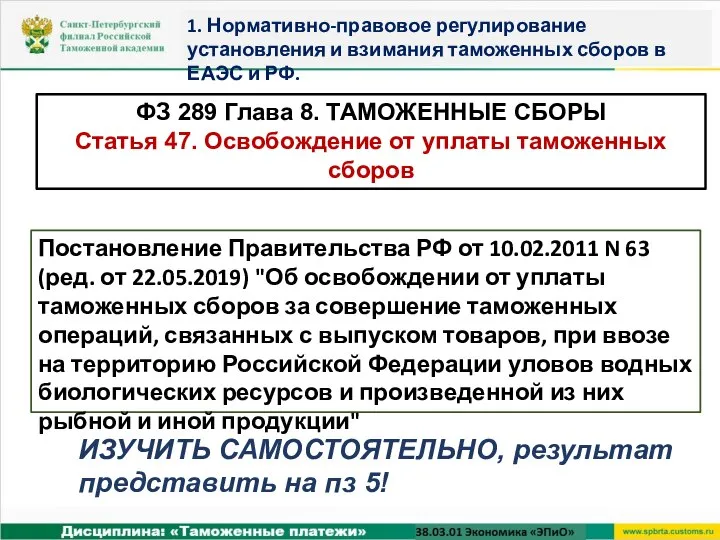

- 10. ФЗ 289 Глава 8. ТАМОЖЕННЫЕ СБОРЫ Статья 47. Освобождение от уплаты таможенных сборов Постановление Правительства РФ

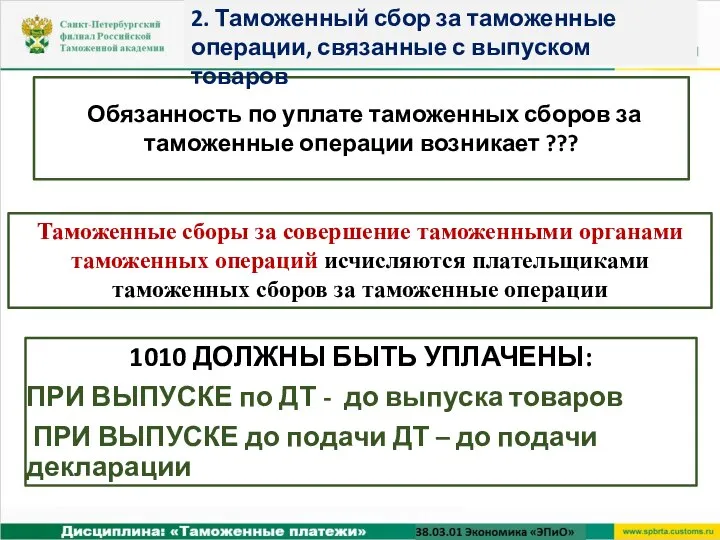

- 11. Таможенные сборы за совершение таможенными органами таможенных операций исчисляются плательщиками таможенных сборов за таможенные операции 1010

- 12. Размер таможенных сборов за таможенные операции ограничивается примерной стоимостью услуг таможенных органов. При вывозе из Российской

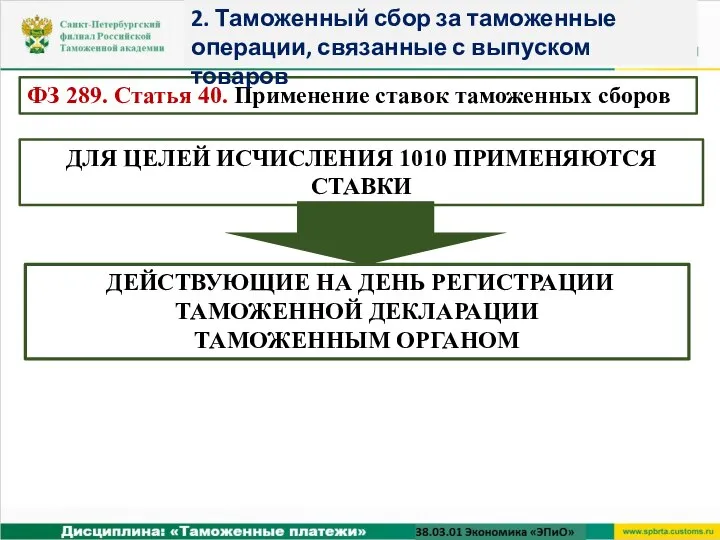

- 13. ФЗ 289. Статья 40. Применение ставок таможенных сборов 2. Таможенный сбор за таможенные операции, связанные с

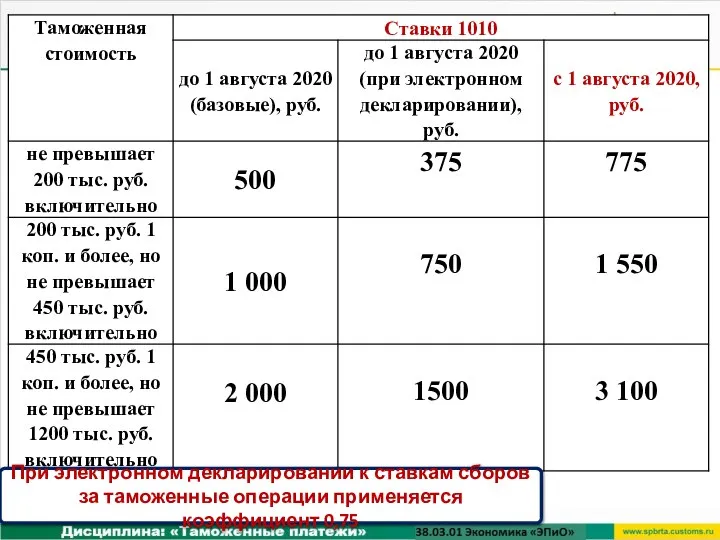

- 14. СТАВКИ 1010 2. Таможенный сбор за таможенные операции, связанные с выпуском товаров НЕ ЗАВИСЯТ ОТ ТАМОЖЕННОЙ

- 15. При электронном декларировании к ставкам сборов за таможенные операции применяется коэффициент 0,75

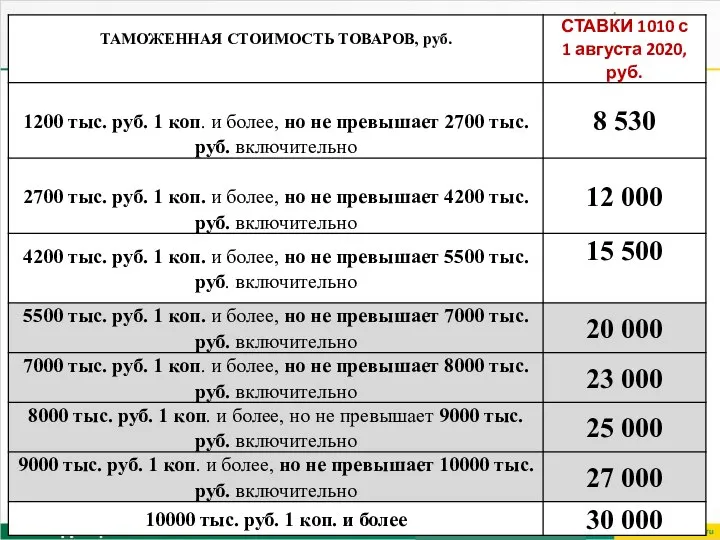

- 16. Таможенные сборы за таможенные операции: (ПОСТАНОВЛЕНИЕ от 28 декабря 2004 г. N 863 О СТАВКАХ ТАМОЖЕННЫХ

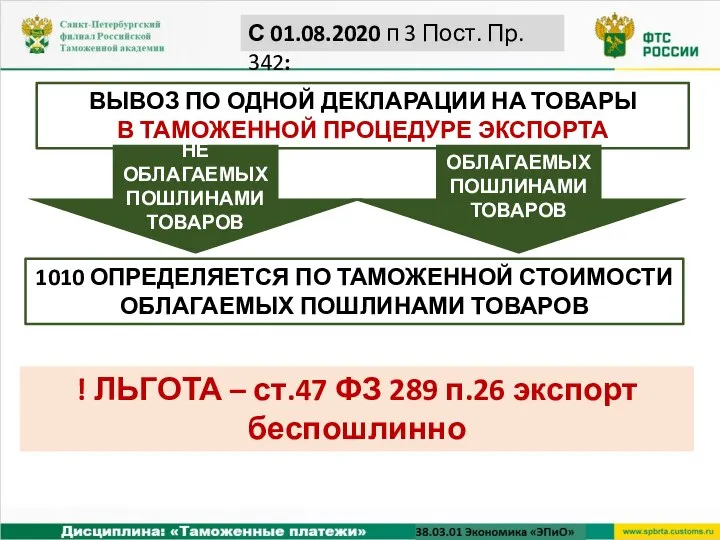

- 18. ВЫВОЗ ПО ОДНОЙ ДЕКЛАРАЦИИ НА ТОВАРЫ В ТАМОЖЕННОЙ ПРОЦЕДУРЕ ЭКСПОРТА НЕ ОБЛАГАЕМЫХ ПОШЛИНАМИ ТОВАРОВ ОБЛАГАЕМЫХ ПОШЛИНАМИ

- 19. 1010 ПРИ ВЫВОЗЕ ПО ОДНОЙ ДЕКЛАРАЦИИ НА ТОВАРЫ КРОМЕ ТАМОЖЕННОЙ ПРОЦЕДУРЫ ЭКСПОРТА ТС НЕ ЗАЯВЛЯЕТСЯ И

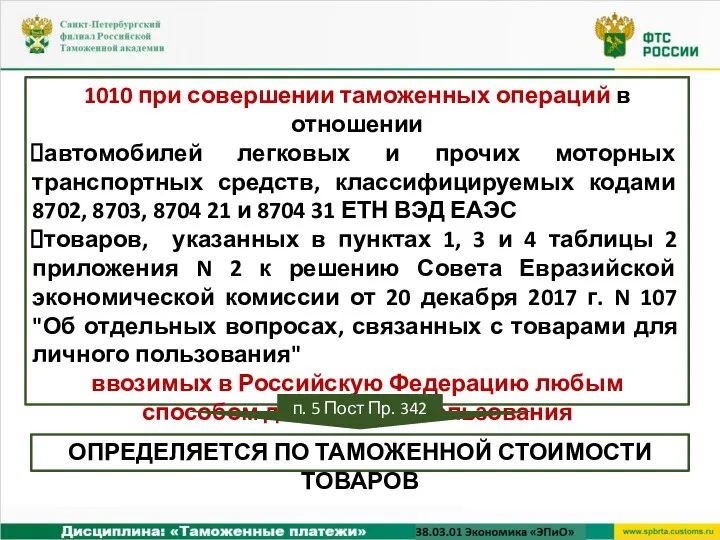

- 20. 1010 при совершении таможенных операций в отношении автомобилей легковых и прочих моторных транспортных средств, классифицируемых кодами

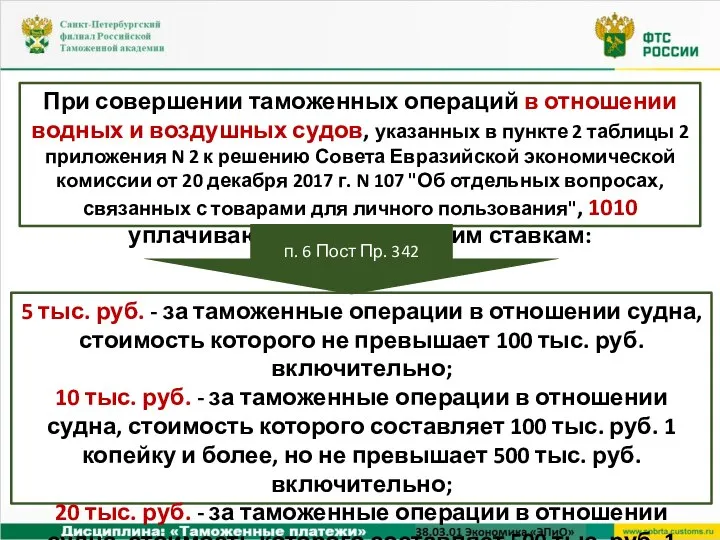

- 21. При совершении таможенных операций в отношении водных и воздушных судов, указанных в пункте 2 таблицы 2

- 22. СТАВКИ 1010 2. Таможенный сбор за таможенные операции, связанные с выпуском товаров НЕ ЗАВИСЯТ ОТ ТАМОЖЕННОЙ

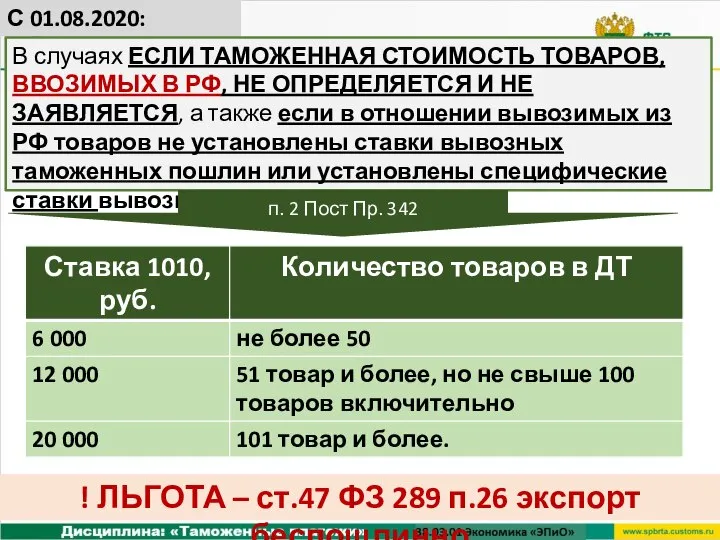

- 23. С 01.08.2020: ! ЛЬГОТА – ст.47 ФЗ 289 п.26 экспорт беспошлинно В случаях ЕСЛИ ТАМОЖЕННАЯ СТОИМОСТЬ

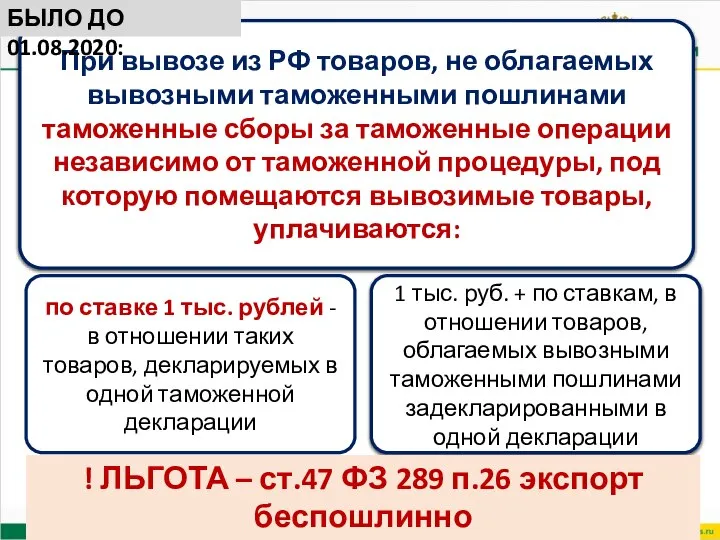

- 24. При вывозе из РФ товаров, не облагаемых вывозными таможенными пошлинами таможенные сборы за таможенные операции независимо

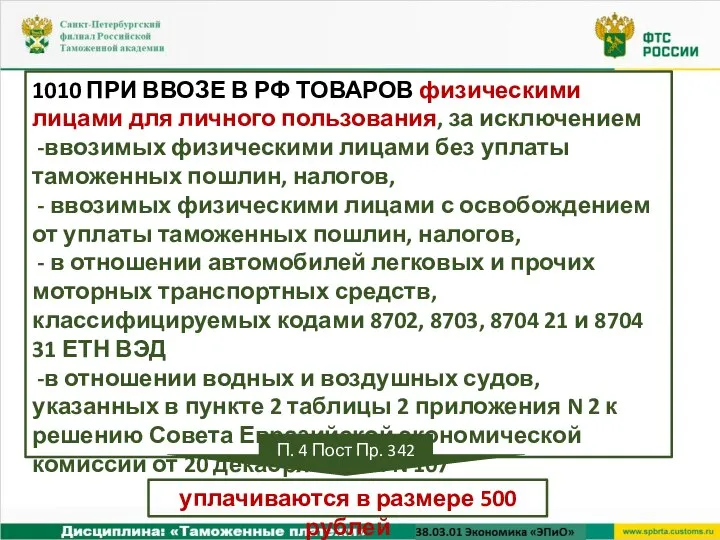

- 25. 1010 ПРИ ВВОЗЕ В РФ ТОВАРОВ физическими лицами для личного пользования, за исключением ввозимых физическими лицами

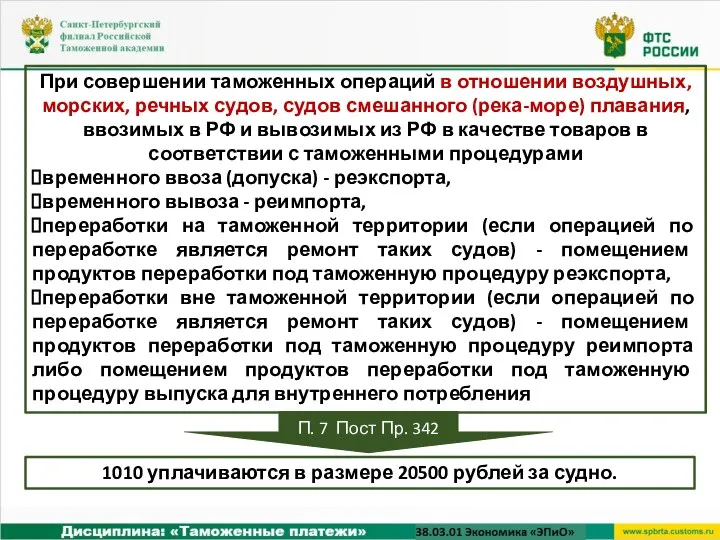

- 26. При совершении таможенных операций в отношении воздушных, морских, речных судов, судов смешанного (река-море) плавания, ввозимых в

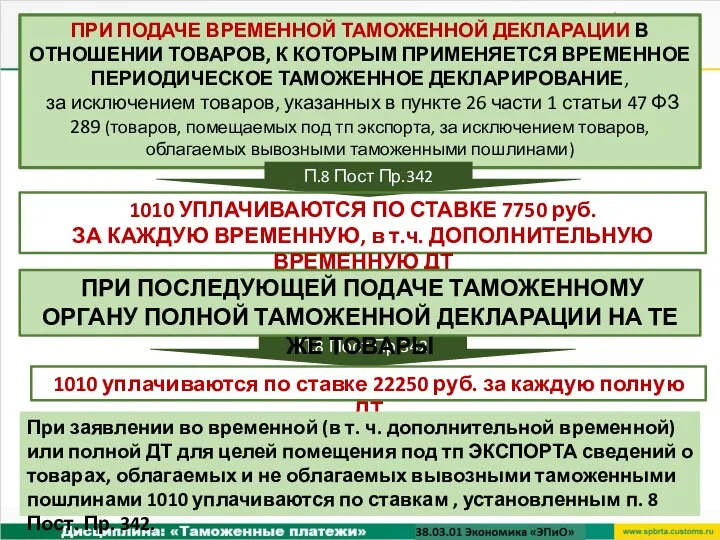

- 27. ПРИ ПОДАЧЕ ВРЕМЕННОЙ ТАМОЖЕННОЙ ДЕКЛАРАЦИИ В ОТНОШЕНИИ ТОВАРОВ, К КОТОРЫМ ПРИМЕНЯЕТСЯ ВРЕМЕННОЕ ПЕРИОДИЧЕСКОЕ ТАМОЖЕННОЕ ДЕКЛАРИРОВАНИЕ, за

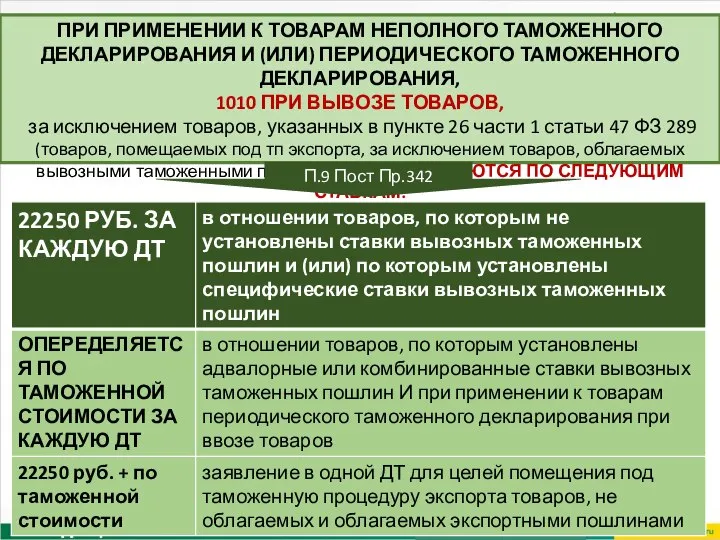

- 28. ПРИ ПРИМЕНЕНИИ К ТОВАРАМ НЕПОЛНОГО ТАМОЖЕННОГО ДЕКЛАРИРОВАНИЯ И (ИЛИ) ПЕРИОДИЧЕСКОГО ТАМОЖЕННОГО ДЕКЛАРИРОВАНИЯ, 1010 ПРИ ВЫВОЗЕ ТОВАРОВ,

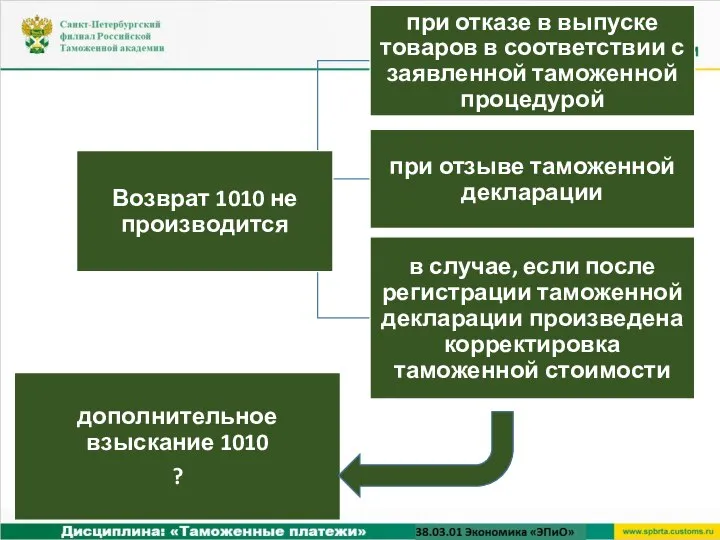

- 29. КАКОВЫ ОСОБЕННОСТИ ИСЧИСЛЕНИЯ И УПЛАТЫ 1010 ВИДНЫ ИЗ ПРИМЕРОВ?

- 30. Только законодательство стран ЕАЭС устанавливает

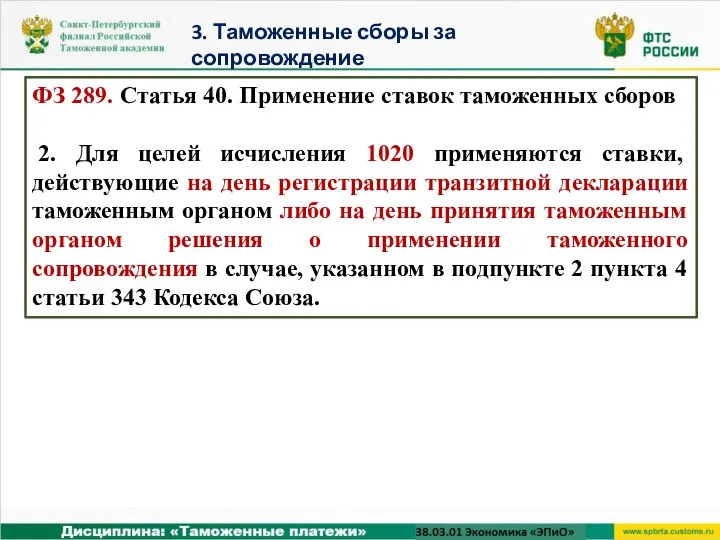

- 31. ТАМОЖЕННЫЕ СБОРЫ ЗА ТАМОЖЕННОЕ СОПРОВОЖДЕНИЕ ИСЧИСЛЯЮТСЯ ТАМОЖЕННЫМИ ОРГАНАМИ 1020 ДОЛЖНЫ БЫТЬ УПЛАЧЕНЫ до начала фактического осуществления

- 32. ФЗ 289. Статья 40. Применение ставок таможенных сборов 2. Для целей исчисления 1020 применяются ставки, действующие

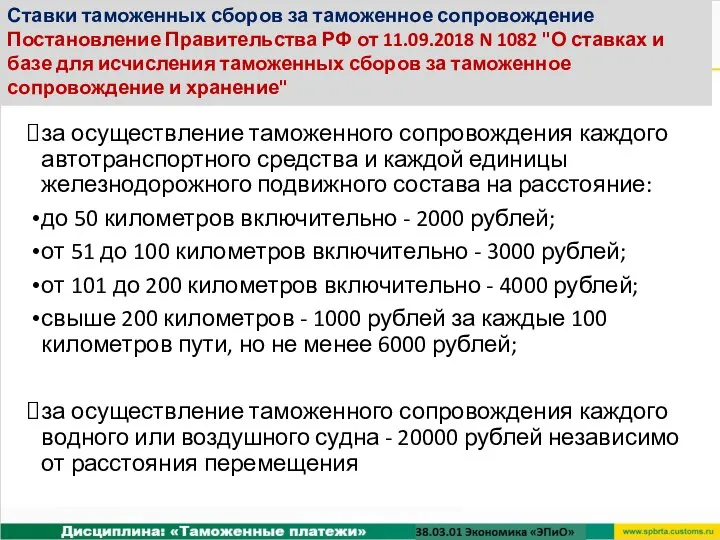

- 33. за осуществление таможенного сопровождения каждого автотранспортного средства и каждой единицы железнодорожного подвижного состава на расстояние: до

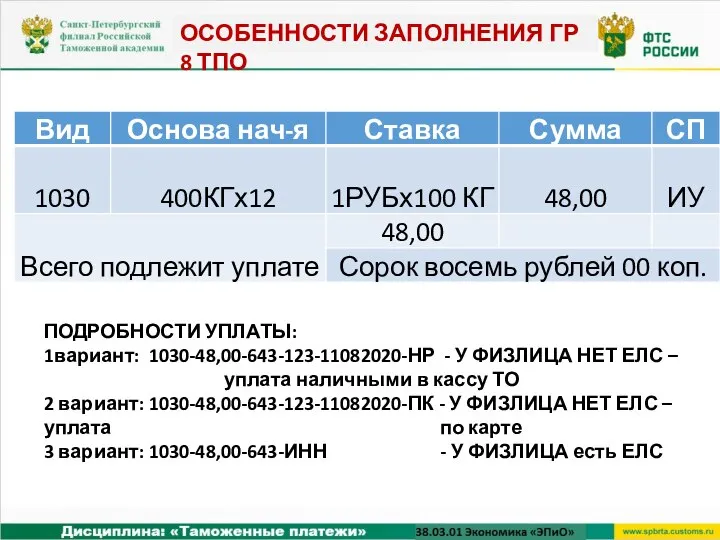

- 34. ОСОБЕННОСТИ ЗАПОЛНЕНИЯ ГР 8 ТПО

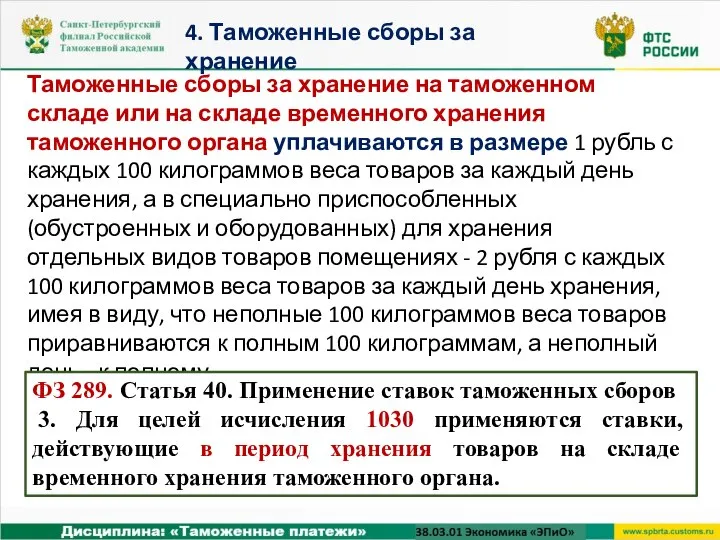

- 35. Таможенные сборы за хранение исчисляются таможенными органами 1030 ДОЛЖНЫ БЫТЬ УПЛАЧЕНЫ до фактической выдачи товаров со

- 36. Таможенные сборы за хранение на таможенном складе или на складе временного хранения таможенного органа уплачиваются в

- 37. ОСОБЕННОСТИ ЗАПОЛНЕНИЯ ГР 8 ТПО ПОДРОБНОСТИ УПЛАТЫ: 1вариант: 1030-48,00-643-123-11082020-НР - У ФИЗЛИЦА НЕТ ЕЛС – уплата

- 38. Таможенные сборы за хранение на складе временного хранения или на таможенном складе таможенного органа не взимаются:

- 40. Скачать презентацию

Слайд 2Нормативно-правовое регулирование установления и взимания таможенных сборов в ЕАЭС и РФ

Таможенный

Нормативно-правовое регулирование установления и взимания таможенных сборов в ЕАЭС и РФ

Таможенный

Слайд 3Таможенные сборы взимаются странами ЕАЭС, но количество их видов различно

1. Нормативно-правовое регулирование

Таможенные сборы взимаются странами ЕАЭС, но количество их видов различно

1. Нормативно-правовое регулирование

Слайд 41. Нормативно-правовое регулирование установления и взимания таможенных сборов в ЕАЭС и РФ.

Статья

1. Нормативно-правовое регулирование установления и взимания таможенных сборов в ЕАЭС и РФ.

Статья

Слайд 5

Статья 37. Виды таможенных сборов

1. Таможенными сборами являются обязательные платежи, взимаемые за

Статья 37. Виды таможенных сборов

1. Таможенными сборами являются обязательные платежи, взимаемые за

Слайд 6Приложение N 9. Классификатор видов налогов, сборов и иных платежей, взимание которых

Приложение N 9. Классификатор видов налогов, сборов и иных платежей, взимание которых

Слайд 7Таможенные сборы исчисляются в валюте Российской Федерации

применяется официальный курс иностранной валюты к

Таможенные сборы исчисляются в валюте Российской Федерации

применяется официальный курс иностранной валюты к

Слайд 8Постановление Правительства РФ от 28.12.2004 N 863 (ред. от 12.12.2012) «О ставках

Постановление Правительства РФ от 28.12.2004 N 863 (ред. от 12.12.2012) «О ставках

Слайд 9Формы уплаты сборов:

В БЕЗНАЛИЧНОЙ ФОРМЕ

(БН, ПК – без ЕЛС;

ИНН –

Формы уплаты сборов:

В БЕЗНАЛИЧНОЙ ФОРМЕ

(БН, ПК – без ЕЛС;

ИНН –

Слайд 10ФЗ 289 Глава 8. ТАМОЖЕННЫЕ СБОРЫ

Статья 47. Освобождение от уплаты таможенных сборов

ФЗ 289 Глава 8. ТАМОЖЕННЫЕ СБОРЫ

Статья 47. Освобождение от уплаты таможенных сборов

Слайд 11Таможенные сборы за совершение таможенными органами таможенных операций исчисляются плательщиками таможенных сборов

Таможенные сборы за совершение таможенными органами таможенных операций исчисляются плательщиками таможенных сборов

Слайд 12Размер таможенных сборов за таможенные операции ограничивается примерной стоимостью услуг таможенных органов.

При

Размер таможенных сборов за таможенные операции ограничивается примерной стоимостью услуг таможенных органов.

При

Слайд 13ФЗ 289. Статья 40. Применение ставок таможенных сборов

2. Таможенный сбор за таможенные

ФЗ 289. Статья 40. Применение ставок таможенных сборов

2. Таможенный сбор за таможенные

Слайд 14СТАВКИ 1010

2. Таможенный сбор за таможенные операции, связанные с выпуском товаров

НЕ ЗАВИСЯТ

СТАВКИ 1010

2. Таможенный сбор за таможенные операции, связанные с выпуском товаров

НЕ ЗАВИСЯТ

Слайд 15При электронном декларировании к ставкам сборов за таможенные операции применяется коэффициент 0,75

При электронном декларировании к ставкам сборов за таможенные операции применяется коэффициент 0,75

Слайд 16Таможенные сборы за таможенные операции: (ПОСТАНОВЛЕНИЕ от 28 декабря 2004 г. N

Таможенные сборы за таможенные операции: (ПОСТАНОВЛЕНИЕ от 28 декабря 2004 г. N

Слайд 18ВЫВОЗ ПО ОДНОЙ ДЕКЛАРАЦИИ НА ТОВАРЫ

В ТАМОЖЕННОЙ ПРОЦЕДУРЕ ЭКСПОРТА

НЕ ОБЛАГАЕМЫХ ПОШЛИНАМИ

ВЫВОЗ ПО ОДНОЙ ДЕКЛАРАЦИИ НА ТОВАРЫ

В ТАМОЖЕННОЙ ПРОЦЕДУРЕ ЭКСПОРТА

НЕ ОБЛАГАЕМЫХ ПОШЛИНАМИ

Слайд 191010 ПРИ ВЫВОЗЕ ПО ОДНОЙ ДЕКЛАРАЦИИ НА ТОВАРЫ

КРОМЕ ТАМОЖЕННОЙ ПРОЦЕДУРЫ ЭКСПОРТА

ТС

1010 ПРИ ВЫВОЗЕ ПО ОДНОЙ ДЕКЛАРАЦИИ НА ТОВАРЫ

КРОМЕ ТАМОЖЕННОЙ ПРОЦЕДУРЫ ЭКСПОРТА

ТС

Слайд 201010 при совершении таможенных операций в отношении

автомобилей легковых и прочих моторных

1010 при совершении таможенных операций в отношении

автомобилей легковых и прочих моторных

Слайд 21При совершении таможенных операций в отношении водных и воздушных судов, указанных в

При совершении таможенных операций в отношении водных и воздушных судов, указанных в

Слайд 22СТАВКИ 1010

2. Таможенный сбор за таможенные операции, связанные с выпуском товаров

НЕ ЗАВИСЯТ

СТАВКИ 1010

2. Таможенный сбор за таможенные операции, связанные с выпуском товаров

НЕ ЗАВИСЯТ

Слайд 23С 01.08.2020:

! ЛЬГОТА – ст.47 ФЗ 289 п.26 экспорт беспошлинно

В случаях

С 01.08.2020:

! ЛЬГОТА – ст.47 ФЗ 289 п.26 экспорт беспошлинно

В случаях

Слайд 24При вывозе из РФ товаров, не облагаемых вывозными таможенными пошлинами таможенные сборы

При вывозе из РФ товаров, не облагаемых вывозными таможенными пошлинами таможенные сборы

Слайд 251010 ПРИ ВВОЗЕ В РФ ТОВАРОВ физическими лицами для личного пользования, за

1010 ПРИ ВВОЗЕ В РФ ТОВАРОВ физическими лицами для личного пользования, за

Слайд 26При совершении таможенных операций в отношении воздушных, морских, речных судов, судов смешанного

При совершении таможенных операций в отношении воздушных, морских, речных судов, судов смешанного

Слайд 27ПРИ ПОДАЧЕ ВРЕМЕННОЙ ТАМОЖЕННОЙ ДЕКЛАРАЦИИ В ОТНОШЕНИИ ТОВАРОВ, К КОТОРЫМ ПРИМЕНЯЕТСЯ ВРЕМЕННОЕ

ПРИ ПОДАЧЕ ВРЕМЕННОЙ ТАМОЖЕННОЙ ДЕКЛАРАЦИИ В ОТНОШЕНИИ ТОВАРОВ, К КОТОРЫМ ПРИМЕНЯЕТСЯ ВРЕМЕННОЕ

Слайд 28ПРИ ПРИМЕНЕНИИ К ТОВАРАМ НЕПОЛНОГО ТАМОЖЕННОГО ДЕКЛАРИРОВАНИЯ И (ИЛИ) ПЕРИОДИЧЕСКОГО ТАМОЖЕННОГО ДЕКЛАРИРОВАНИЯ,

ПРИ ПРИМЕНЕНИИ К ТОВАРАМ НЕПОЛНОГО ТАМОЖЕННОГО ДЕКЛАРИРОВАНИЯ И (ИЛИ) ПЕРИОДИЧЕСКОГО ТАМОЖЕННОГО ДЕКЛАРИРОВАНИЯ,

Слайд 29КАКОВЫ ОСОБЕННОСТИ ИСЧИСЛЕНИЯ И УПЛАТЫ 1010 ВИДНЫ ИЗ ПРИМЕРОВ?

КАКОВЫ ОСОБЕННОСТИ ИСЧИСЛЕНИЯ И УПЛАТЫ 1010 ВИДНЫ ИЗ ПРИМЕРОВ?

Слайд 30Только законодательство стран ЕАЭС устанавливает

Только законодательство стран ЕАЭС устанавливает

Слайд 31ТАМОЖЕННЫЕ СБОРЫ ЗА ТАМОЖЕННОЕ СОПРОВОЖДЕНИЕ ИСЧИСЛЯЮТСЯ ТАМОЖЕННЫМИ ОРГАНАМИ

1020 ДОЛЖНЫ БЫТЬ УПЛАЧЕНЫ

до

ТАМОЖЕННЫЕ СБОРЫ ЗА ТАМОЖЕННОЕ СОПРОВОЖДЕНИЕ ИСЧИСЛЯЮТСЯ ТАМОЖЕННЫМИ ОРГАНАМИ

1020 ДОЛЖНЫ БЫТЬ УПЛАЧЕНЫ

до

Слайд 32ФЗ 289. Статья 40. Применение ставок таможенных сборов

2. Для целей исчисления 1020

ФЗ 289. Статья 40. Применение ставок таможенных сборов

2. Для целей исчисления 1020

Слайд 33за осуществление таможенного сопровождения каждого автотранспортного средства и каждой единицы железнодорожного подвижного

за осуществление таможенного сопровождения каждого автотранспортного средства и каждой единицы железнодорожного подвижного

Слайд 34ОСОБЕННОСТИ ЗАПОЛНЕНИЯ ГР 8 ТПО

ОСОБЕННОСТИ ЗАПОЛНЕНИЯ ГР 8 ТПО

Слайд 35Таможенные сборы за хранение

исчисляются таможенными органами

1030 ДОЛЖНЫ БЫТЬ УПЛАЧЕНЫ

до фактической

Таможенные сборы за хранение

исчисляются таможенными органами

1030 ДОЛЖНЫ БЫТЬ УПЛАЧЕНЫ

до фактической

Слайд 36Таможенные сборы за хранение на таможенном складе или на складе временного хранения

Таможенные сборы за хранение на таможенном складе или на складе временного хранения

Слайд 37ОСОБЕННОСТИ ЗАПОЛНЕНИЯ ГР 8 ТПО

ПОДРОБНОСТИ УПЛАТЫ:

1вариант: 1030-48,00-643-123-11082020-НР - У ФИЗЛИЦА НЕТ ЕЛС

ОСОБЕННОСТИ ЗАПОЛНЕНИЯ ГР 8 ТПО

ПОДРОБНОСТИ УПЛАТЫ:

1вариант: 1030-48,00-643-123-11082020-НР - У ФИЗЛИЦА НЕТ ЕЛС

Слайд 38Таможенные сборы за хранение на складе временного хранения или на таможенном складе

Таможенные сборы за хранение на складе временного хранения или на таможенном складе

Волгоград

Волгоград Международная стандартизация телекоммуникаций. Язык спецификаций и описаний SDL. Язык MSC. Лекция 3

Международная стандартизация телекоммуникаций. Язык спецификаций и описаний SDL. Язык MSC. Лекция 3 Тема: «Учет и контроль движения денежных средств в сетях медицинских лабораторий, анализ эффективности их использования»

Тема: «Учет и контроль движения денежных средств в сетях медицинских лабораторий, анализ эффективности их использования» Теоретические основы социализации личности школьника в процессе социального воспитания

Теоретические основы социализации личности школьника в процессе социального воспитания Die Probleme mit den eltern

Die Probleme mit den eltern 18320_prezentaciya_na_temu_pidpryyemnycka_diyalnist_skachaty

18320_prezentaciya_na_temu_pidpryyemnycka_diyalnist_skachaty Медитативно-философская лирика Ф. И. Тютчева

Медитативно-философская лирика Ф. И. Тютчева GAP-анализ 5 группа

GAP-анализ 5 группа Ассоциации личности. Ответы тур №3

Ассоциации личности. Ответы тур №3 Что такое супервайзинг? Бурение нефтяных и газовых скважин. Лекция 1

Что такое супервайзинг? Бурение нефтяных и газовых скважин. Лекция 1 Презентация на тему Общественно-политическое положение в России в середине XIX века

Презентация на тему Общественно-политическое положение в России в середине XIX века  «Assessment Сenter»

«Assessment Сenter» Кого можно встретить в зимнем лесу Наталья Ковалькова учитель начальных классов. - презентация

Кого можно встретить в зимнем лесу Наталья Ковалькова учитель начальных классов. - презентация Азбука архитектуры

Азбука архитектуры Тренинг. Целеполагание

Тренинг. Целеполагание Моя малая Родина

Моя малая Родина Velvet furniture

Velvet furniture Герои сказов П.П. Бажова

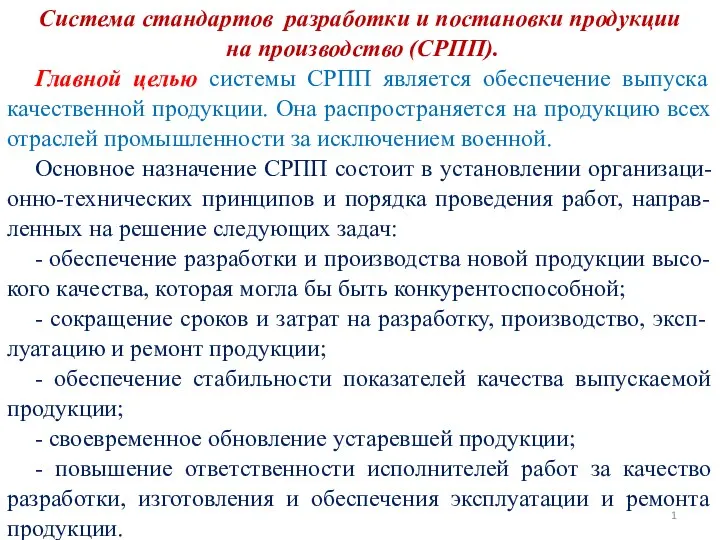

Герои сказов П.П. Бажова Система стандартов разработки и постановки продукции на производство

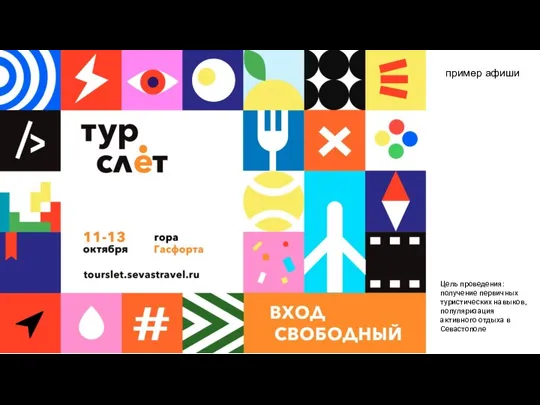

Система стандартов разработки и постановки продукции на производство Пример афиши

Пример афиши Валентина Терешкова

Валентина Терешкова 2 RHINO 101 3 Содержание –Общая информация - Позиционирование –Основные характеристики и преимущества –Описание принтера –Целевая а

2 RHINO 101 3 Содержание –Общая информация - Позиционирование –Основные характеристики и преимущества –Описание принтера –Целевая а Основы селекции. Работы Н.И.Вавилова

Основы селекции. Работы Н.И.Вавилова Победители школьного тура конкурса чтецовприняли участие в Городском конкурсе чтецов «Лицейский Пушкин».Конкурс проходил в д

Победители школьного тура конкурса чтецовприняли участие в Городском конкурсе чтецов «Лицейский Пушкин».Конкурс проходил в д Презентация на тему Зачем нужны знаки препинания 4 класс

Презентация на тему Зачем нужны знаки препинания 4 класс Метод Дельфи

Метод Дельфи Источники права

Источники права Танки до 1941-1945 после 2015

Танки до 1941-1945 после 2015