- Нулевая отчетность

Содержание

- 3. Все организации и ИП на упрощенной системе налогообложения ежегодно сдают налоговую отчетность, независимо от того, велась

- 4. НАПОМНИМ! Переход на УСН происходит в письменной форме с обязательным уведомлением налоговых органов (форма № 26.2-1,

- 5. НАПОМНИМ! УСН ДОХОДЫ – в данном случае налогами облагаются все суммированные доходы, без вычета расходов. Максимальная

- 6. Форма налогового отчета по УСН за 2016 год утверждена приказом ФНС от 26.02.2016 года. Поскольку в

- 7. НУЛЕВАЯ ДЕКЛАРАЦИЯ ПО УСН Налоговая декларация для ИП и организаций, которую предусматривает упрощенка в 2017, условно

- 8. СОСТАВ НУЛЕВОЙ ОТЧЕТНОСТИ НА УПРОЩЕНКЕ Поскольку, нулевая декларация УСН для ИП и компаний в 2017 возможна

- 9. КАК ВЫГЛЯДИТ НУЛЕВАЯ ДЕКЛАРАЦИЯ УСН Нулевая декларация налогообложения УСН ни что иное, как обычная декларация УСН,

- 10. КТО ПОДАЕТ ДАННЫЙ ДОКУМЕНТ Документ составляется и передается в инспекцию в ситуациях: фирма не получила какие-либо

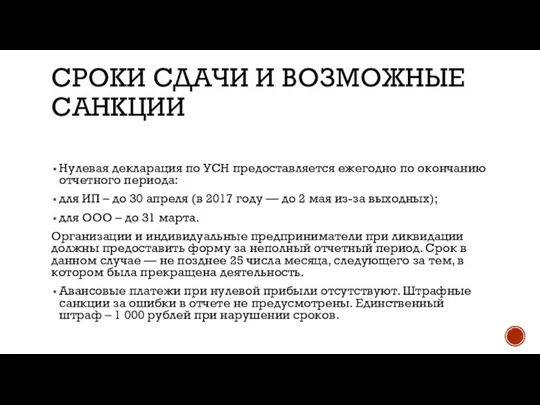

- 11. СРОКИ СДАЧИ И ВОЗМОЖНЫЕ САНКЦИИ Нулевая декларация по УСН предоставляется ежегодно по окончанию отчетного периода: для

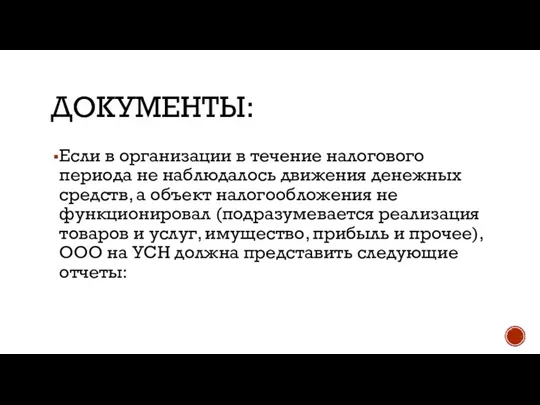

- 12. ДОКУМЕНТЫ: Если в организации в течение налогового периода не наблюдалось движения денежных средств, а объект налогообложения

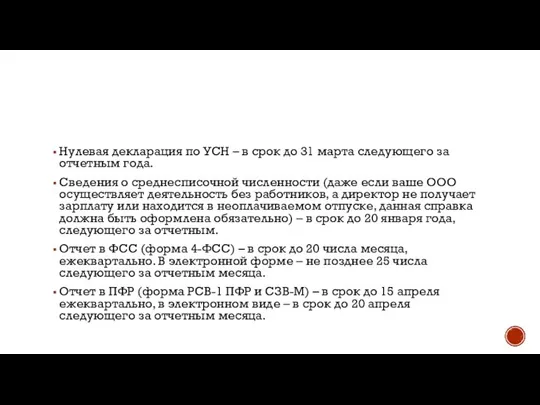

- 13. Нулевая декларация по УСН – в срок до 31 марта следующего за отчетным года. Сведения о

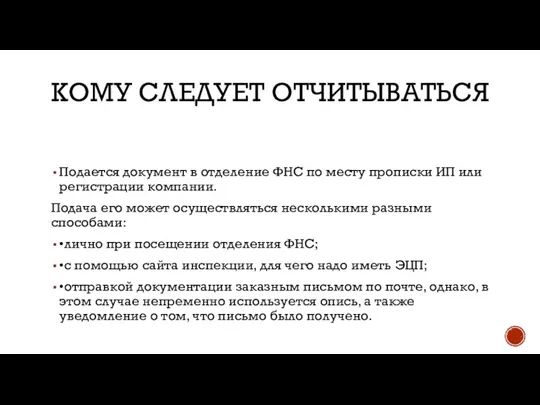

- 14. КОМУ СЛЕДУЕТ ОТЧИТЫВАТЬСЯ Подается документ в отделение ФНС по месту прописки ИП или регистрации компании. Подача

- 15. ПОДРОБНЕЕ О ДЕКЛАРАЦИИ В апреле 2016 года появилась новая форма налоговой декларации по УСН. Универсального стандарта

- 16. Нулевая декларация для ИП и организаций в 2016 предусматривает обыкновенный бланк. Абсолютно все плательщики на упрощенке

- 17. СТРАНИЦА 001. ТИТУЛЬНЫЙ ЛИСТ КПП/ИНН в соответствии с официальными документами о регистрации компании или предпринимателя; «номер

- 18. ПОДРОБНЕЕ Поля для номера корректировки, отчетного периода и отчетного года заполняйте, исходя из ситуации. Если декларация

- 19. В графе «по месту нахождения (учета)» проставьте 210. Это означает, что вы отчитываетесь по месту учета

- 20. Заслуживает внимания также раздел для подписи лица, подающего декларацию. Подавать отчетность от имени ООО может только

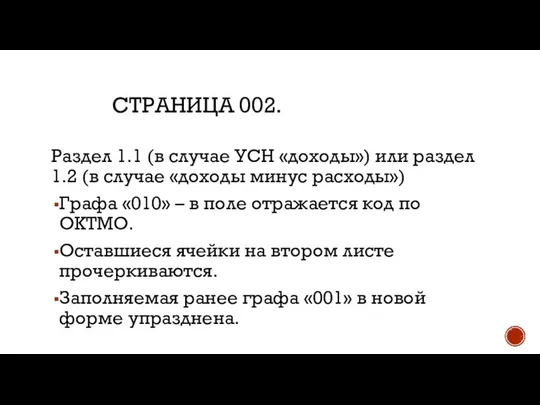

- 21. СТРАНИЦА 002. Раздел 1.1 (в случае УСН «доходы») или раздел 1.2 (в случае «доходы минус расходы»)

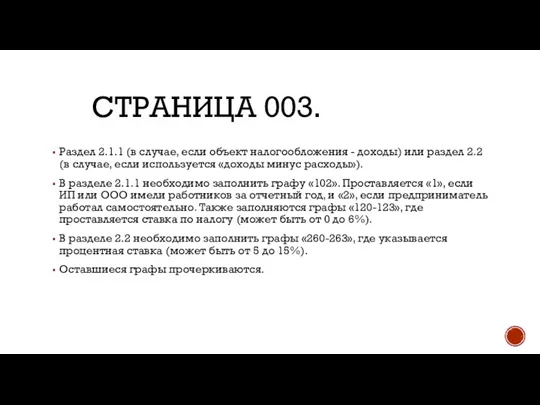

- 22. СТРАНИЦА 003. Раздел 2.1.1 (в случае, если объект налогообложения - доходы) или раздел 2.2 (в случае,

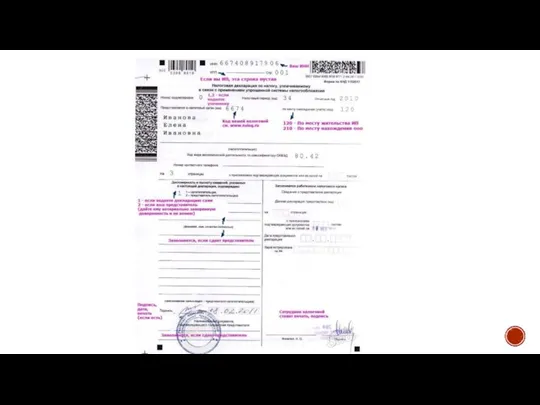

- 23. На 2-ой и 3-ей странице дублируются КПП/ИНН предприятия. Достоверность указанных данных подтверждается подписью генерального директора компании

- 26. Скачать презентацию

Слайд 3Все организации и ИП на упрощенной системе налогообложения ежегодно сдают налоговую отчетность,

Все организации и ИП на упрощенной системе налогообложения ежегодно сдают налоговую отчетность,

Слайд 4НАПОМНИМ!

Переход на УСН происходит в письменной форме с обязательным уведомлением налоговых органов

НАПОМНИМ!

Переход на УСН происходит в письменной форме с обязательным уведомлением налоговых органов

Слайд 5НАПОМНИМ!

УСН ДОХОДЫ – в данном случае налогами облагаются все суммированные доходы, без

НАПОМНИМ!

УСН ДОХОДЫ – в данном случае налогами облагаются все суммированные доходы, без

Слайд 6Форма налогового отчета по УСН за 2016 год утверждена приказом ФНС от

Форма налогового отчета по УСН за 2016 год утверждена приказом ФНС от

Слайд 7НУЛЕВАЯ ДЕКЛАРАЦИЯ ПО УСН

Налоговая декларация для ИП и организаций, которую предусматривает

НУЛЕВАЯ ДЕКЛАРАЦИЯ ПО УСН

Налоговая декларация для ИП и организаций, которую предусматривает

Слайд 8СОСТАВ НУЛЕВОЙ ОТЧЕТНОСТИ НА УПРОЩЕНКЕ

Поскольку, нулевая декларация УСН для ИП и

СОСТАВ НУЛЕВОЙ ОТЧЕТНОСТИ НА УПРОЩЕНКЕ

Поскольку, нулевая декларация УСН для ИП и

Слайд 9КАК ВЫГЛЯДИТ НУЛЕВАЯ ДЕКЛАРАЦИЯ УСН

Нулевая декларация налогообложения УСН ни что иное,

КАК ВЫГЛЯДИТ НУЛЕВАЯ ДЕКЛАРАЦИЯ УСН

Нулевая декларация налогообложения УСН ни что иное,

Слайд 10КТО ПОДАЕТ ДАННЫЙ ДОКУМЕНТ

Документ составляется и передается в инспекцию в ситуациях:

фирма не

КТО ПОДАЕТ ДАННЫЙ ДОКУМЕНТ

Документ составляется и передается в инспекцию в ситуациях:

фирма не

Слайд 11СРОКИ СДАЧИ И ВОЗМОЖНЫЕ САНКЦИИ

Нулевая декларация по УСН предоставляется ежегодно по окончанию

СРОКИ СДАЧИ И ВОЗМОЖНЫЕ САНКЦИИ

Нулевая декларация по УСН предоставляется ежегодно по окончанию

Слайд 12ДОКУМЕНТЫ:

Если в организации в течение налогового периода не наблюдалось движения денежных средств,

ДОКУМЕНТЫ:

Если в организации в течение налогового периода не наблюдалось движения денежных средств,

Слайд 13Нулевая декларация по УСН – в срок до 31 марта следующего за

Нулевая декларация по УСН – в срок до 31 марта следующего за

Слайд 14КОМУ СЛЕДУЕТ ОТЧИТЫВАТЬСЯ

Подается документ в отделение ФНС по месту прописки ИП или

КОМУ СЛЕДУЕТ ОТЧИТЫВАТЬСЯ

Подается документ в отделение ФНС по месту прописки ИП или

Слайд 15ПОДРОБНЕЕ О ДЕКЛАРАЦИИ

В апреле 2016 года появилась новая форма налоговой декларации по

ПОДРОБНЕЕ О ДЕКЛАРАЦИИ

В апреле 2016 года появилась новая форма налоговой декларации по

Слайд 16Нулевая декларация для ИП и организаций в 2016 предусматривает обыкновенный бланк. Абсолютно

Нулевая декларация для ИП и организаций в 2016 предусматривает обыкновенный бланк. Абсолютно

Слайд 17СТРАНИЦА 001. ТИТУЛЬНЫЙ ЛИСТ

КПП/ИНН в соответствии с официальными документами о регистрации компании

СТРАНИЦА 001. ТИТУЛЬНЫЙ ЛИСТ

КПП/ИНН в соответствии с официальными документами о регистрации компании

Слайд 18ПОДРОБНЕЕ

Поля для номера корректировки, отчетного периода и отчетного года заполняйте, исходя из

ПОДРОБНЕЕ

Поля для номера корректировки, отчетного периода и отчетного года заполняйте, исходя из

Слайд 19В графе «по месту нахождения (учета)» проставьте 210. Это означает, что вы

Слайд 20Заслуживает внимания также раздел для подписи лица, подающего декларацию. Подавать отчетность от

Заслуживает внимания также раздел для подписи лица, подающего декларацию. Подавать отчетность от

Слайд 21 СТРАНИЦА 002.

Раздел 1.1 (в случае УСН «доходы») или раздел 1.2 (в

СТРАНИЦА 002.

Раздел 1.1 (в случае УСН «доходы») или раздел 1.2 (в

Слайд 22 СТРАНИЦА 003.

Раздел 2.1.1 (в случае, если объект налогообложения - доходы) или раздел

СТРАНИЦА 003.

Раздел 2.1.1 (в случае, если объект налогообложения - доходы) или раздел

Слайд 23На 2-ой и 3-ей странице дублируются КПП/ИНН предприятия. Достоверность указанных данных подтверждается

На 2-ой и 3-ей странице дублируются КПП/ИНН предприятия. Достоверность указанных данных подтверждается

Орган слуха и равновесия

Орган слуха и равновесия Анализ финансовой отчетности ООО Техно-Трейд

Анализ финансовой отчетности ООО Техно-Трейд Что мы знаем о своей стране и своём городе

Что мы знаем о своей стране и своём городе Оборотные средства организации

Оборотные средства организации Управляющая компания «АРМЭКС»

Управляющая компания «АРМЭКС» Спортивные загадки. Викторина

Спортивные загадки. Викторина Животноводство

Животноводство Дидактическая игра Дружу с финансами

Дидактическая игра Дружу с финансами Микрокомпьютер. Персональные компьютеры

Микрокомпьютер. Персональные компьютеры Презентация Microsoft PowerPoint (3)

Презентация Microsoft PowerPoint (3) бкласс

бкласс Стиль в дебатах

Стиль в дебатах Использование элементов блог-технологии в языковой подготовке студентов колледжа

Использование элементов блог-технологии в языковой подготовке студентов колледжа Маркетинговое исследование фармацевтических товаров и услуг

Маркетинговое исследование фармацевтических товаров и услуг Презентация на тему Организм как биосистема

Презентация на тему Организм как биосистема Remade iPhone в Цитрусе

Remade iPhone в Цитрусе Портфолио. Айкашева Фелиция Борисовна. 2010 года рождения

Портфолио. Айкашева Фелиция Борисовна. 2010 года рождения Кирицы

Кирицы Геополитические цели России

Геополитические цели России Специальная теория относительности

Специальная теория относительности Буквы з-с на конце приставок.

Буквы з-с на конце приставок. Деятельность клуба ЮНЕСКО в МБОУ «Гимназия №1»

Деятельность клуба ЮНЕСКО в МБОУ «Гимназия №1» Introduction to Law in KZ

Introduction to Law in KZ Ритм линий

Ритм линий Результаты государственной итоговой аттестации выпускников 9-х классов

Результаты государственной итоговой аттестации выпускников 9-х классов Зарубежная культура на рубеже XIX – XX в.в.

Зарубежная культура на рубеже XIX – XX в.в. ЭГП, традиции и промышленность Индии

ЭГП, традиции и промышленность Индии Obrazets_1

Obrazets_1