Слайд 2Інвентаризація – це спосіб

встановлення фактичної

наявності та стану цінностей на певну

дату за допомогою

реєстрації, вимірювання,

зважування з подальшим

порівнянням отриманих даних

бухгалтерських записів.

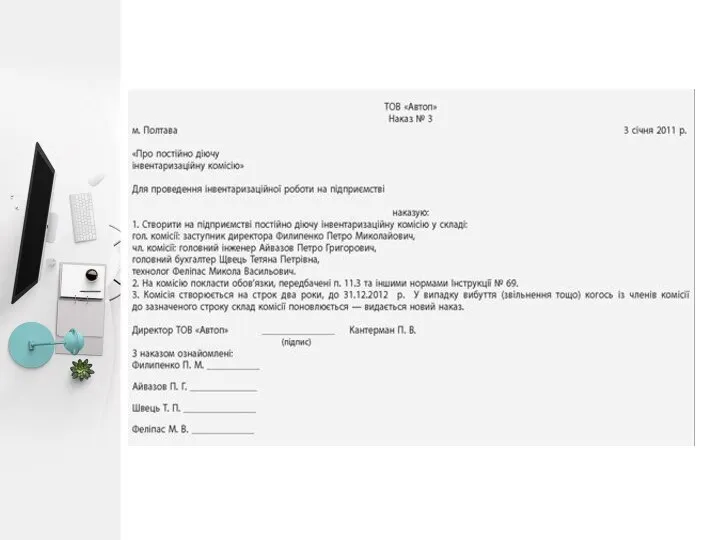

Слайд 3Цілі інвентаризації - виявити фактичну наявність майна, коштів,

фінансових зобов'язань і привести

дані поточного бухгалтерського обліку у

відповідність із фактичним станом речей.

повна - інвентаризація, що охоплює всі засоби, кошти і розрахунки

підприємства. Повні інвентаризації - річні;

часткова - інвентаризація, яка охоплює лише один вид засобів, коштів

(матеріальних цінностей, основних засобів, господарського інвентарю, каси,

незавершеного виробництва тощо). Часткові інвентаризації провадяться

для забезпечення точності звітних даних, посилення заходів по

збереженню майна, для попередження втрат і зміцнення фінансової

дисципліни.

планова - проводиться у встановлені наперед терміни;

позапланова - проводиться за вимогами судово-слідчих органів або за

наказом керівника підприємства в разі потреби.

Держимспину прямо!

Держимспину прямо! Чай 5,5 teArt

Чай 5,5 teArt Организация работы госпитальной школы

Организация работы госпитальной школы Федеральный государственный образовательный стандар

Федеральный государственный образовательный стандар Проценты в нашей жизни (9 класс)

Проценты в нашей жизни (9 класс) Муниципальное бюджетное общеобразовательное учреждение казачья средняя общеобразовательная школа №16 имени Л. Н. Толстого

Муниципальное бюджетное общеобразовательное учреждение казачья средняя общеобразовательная школа №16 имени Л. Н. Толстого Лоскутные операции

Лоскутные операции Я и мой брат в школе

Я и мой брат в школе Исторические жанры в детском и юношеском чтении

Исторические жанры в детском и юношеском чтении Click to edit Master title style Click to edit Master subtitle style

Click to edit Master title style Click to edit Master subtitle style  ПРОГНОЗ социально-экономического развития Ставропольского края на 2012 год и на период до 2014 года

ПРОГНОЗ социально-экономического развития Ставропольского края на 2012 год и на период до 2014 года Адаптационный процесс морской свинки к условиям Сибири

Адаптационный процесс морской свинки к условиям Сибири Срыв. Рецидив - процесс возвращения зависимого к употреблению ПАВ

Срыв. Рецидив - процесс возвращения зависимого к употреблению ПАВ ЛЕГО - МИРЫ

ЛЕГО - МИРЫ Управляющая компания «АРМЭКС»

Управляющая компания «АРМЭКС» Модель методической работы МОУ СОШ № 5

Модель методической работы МОУ СОШ № 5 Русская печь

Русская печь Расположение МСВ на месте

Расположение МСВ на месте «РЕАЛИЗАЦИЯ КОМПЕТЕНТНОСТНОГО ПОДХОДА НА УРОКАХ МАТЕМАТИКИ» Подготовила: учитель математики МОБУ «Солнечна

«РЕАЛИЗАЦИЯ КОМПЕТЕНТНОСТНОГО ПОДХОДА НА УРОКАХ МАТЕМАТИКИ» Подготовила: учитель математики МОБУ «Солнечна Бизнес-проект. Шаблон

Бизнес-проект. Шаблон Применение микроволновой радиотермометрии для бездозового скрининга РМЖ женщин ввозрастной группе 20-40 лет Веснин С.Г

Применение микроволновой радиотермометрии для бездозового скрининга РМЖ женщин ввозрастной группе 20-40 лет Веснин С.Г Домашние обязанности младшего школьника

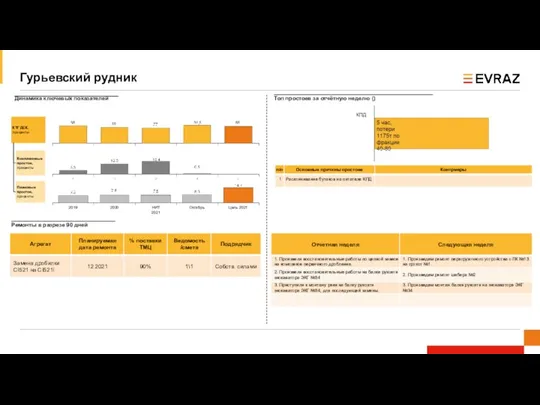

Домашние обязанности младшего школьника Гурьевский рудник. Динамика ключевых показателей

Гурьевский рудник. Динамика ключевых показателей Проект как объект управления. Классификация системных проектов

Проект как объект управления. Классификация системных проектов Удлиненные шорты до колена

Удлиненные шорты до колена Гендерные стереотипы в жизни женщин

Гендерные стереотипы в жизни женщин Презентация на тему Черные дыры и темная материя

Презентация на тему Черные дыры и темная материя  Презентация на тему "Современный учитель: профессиональная компетентность современного учителя" - скачать презентации по Пе

Презентация на тему "Современный учитель: профессиональная компетентность современного учителя" - скачать презентации по Пе