- О развитии пенсионной системы в Российской Федерации

Содержание

- 2. Оценка текущего состояния ПС Укрепление позитивной тенденции в развитии обязательного накопительного компонента (11 млн.человек, что составляет

- 3. Ключевые проблемы Снижение дифференциации трудовых пенсий: - во многих регионах почти все выходят на одинаковую пенсию

- 4. Комплексный подход Новый подход позволил подготовить тесно взаимоувязанные предложения: Модернизация страховой части с учетом потребностей разных

- 5. Ключевые результаты Целевой индивидуальный коэффициент замещения – выше нормы МОТ; Учет возрастных предпочтений; Стабилизация бюджетного трансферта

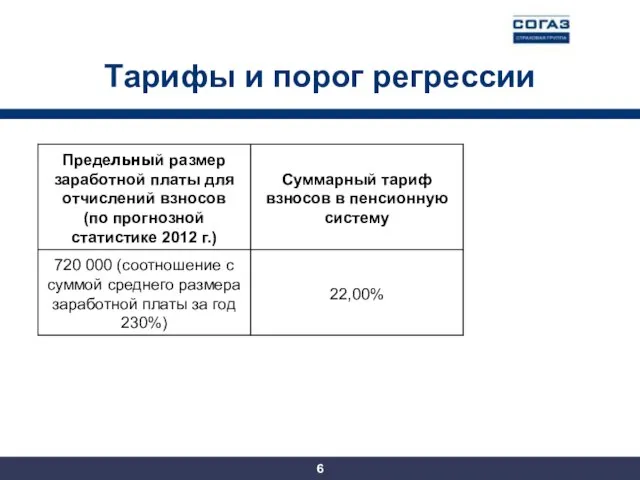

- 6. Тарифы и порог регрессии 6

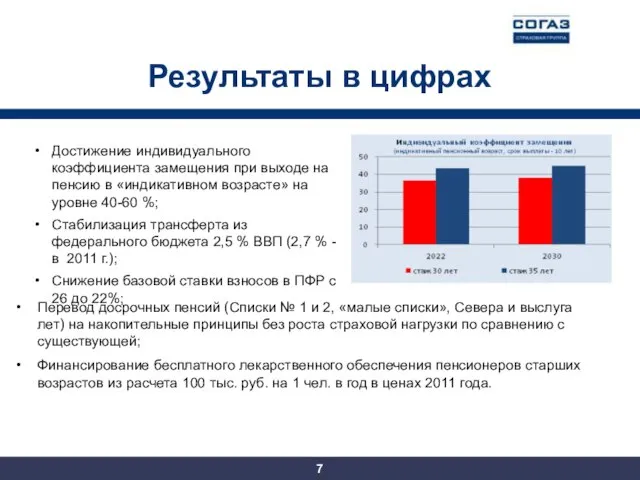

- 7. Результаты в цифрах Достижение индивидуального коэффициента замещения при выходе на пенсию в «индикативном возрасте» на уровне

- 8. Адаптация к жизненному циклу 8 Предпенсионный возраст

- 9. Работающие граждане Ниже страховая нагрузка Больше возможностей выбора Больше стимулов для уплаты взносов Больше стимулов для

- 10. Пенсионеры «молодых» возрастов Гибкий пенсионный возраст: - позволяет работникам, сохраняющим трудоспособность, добровольно отложить назначение пенсии; -

- 11. Пенсионеры средних возрастов Максимизация потребления: - индивидуальный коэффициент замещения в момент выхода на пенсию – до

- 12. Пенсионеры старших возрастов Увеличение гарантированного дохода (в перспективе - до 3 прожиточных минимумов) Гарантированная доступность всех

- 13. Финансовая устойчивость системы Данный подход обеспечивает устойчивое финансирование ПС на всем прогнозном периоде до 2050 г.

- 14. Реформа досрочных пенсий Для вновь поступающих на работу по Спискам 1 и 2, в условиях Крайнего

- 15. Предложения по развитию накопительной составляющей Процесс инвестирования Гарантии сохранности Система регулирования Выплата пенсионных накоплений Совершенствование работы

- 16. Механизмы выплаты Необходимость безотлагательного принятия ФЗ о выплатах, обеспечивающего вариативность форматов выплаты пенсий из НПФ: выплаты

- 18. Скачать презентацию

Слайд 2Оценка текущего состояния ПС

Укрепление позитивной тенденции в развитии обязательного накопительного компонента (11

Оценка текущего состояния ПС

Укрепление позитивной тенденции в развитии обязательного накопительного компонента (11

Слайд 3Ключевые проблемы

Снижение дифференциации трудовых пенсий:

- во многих регионах почти все

Ключевые проблемы

Снижение дифференциации трудовых пенсий:

- во многих регионах почти все

Слайд 4Комплексный подход

Новый подход позволил подготовить тесно взаимоувязанные предложения:

Модернизация страховой части с учетом

Комплексный подход

Новый подход позволил подготовить тесно взаимоувязанные предложения:

Модернизация страховой части с учетом

Слайд 5Ключевые результаты

Целевой индивидуальный коэффициент замещения – выше нормы МОТ;

Учет возрастных предпочтений;

Стабилизация бюджетного

Ключевые результаты

Целевой индивидуальный коэффициент замещения – выше нормы МОТ;

Учет возрастных предпочтений;

Стабилизация бюджетного

Слайд 6Тарифы и порог регрессии

6

Тарифы и порог регрессии

6

Слайд 7Результаты в цифрах

Достижение индивидуального коэффициента замещения при выходе на пенсию в «индикативном

Результаты в цифрах

Достижение индивидуального коэффициента замещения при выходе на пенсию в «индикативном

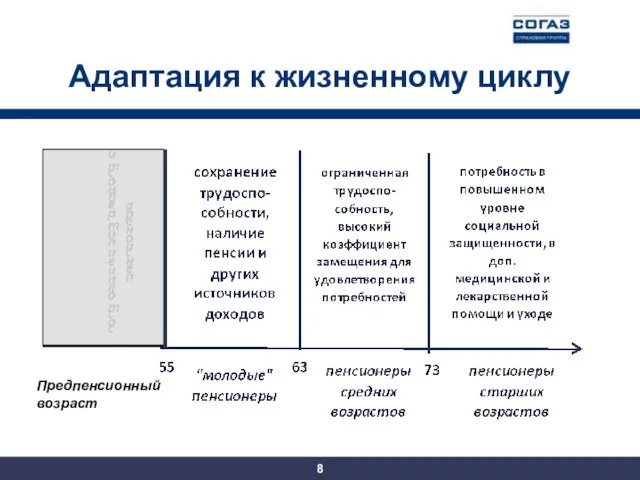

Слайд 8Адаптация к жизненному циклу

8

Предпенсионный

возраст

Адаптация к жизненному циклу

8

Предпенсионный

возраст

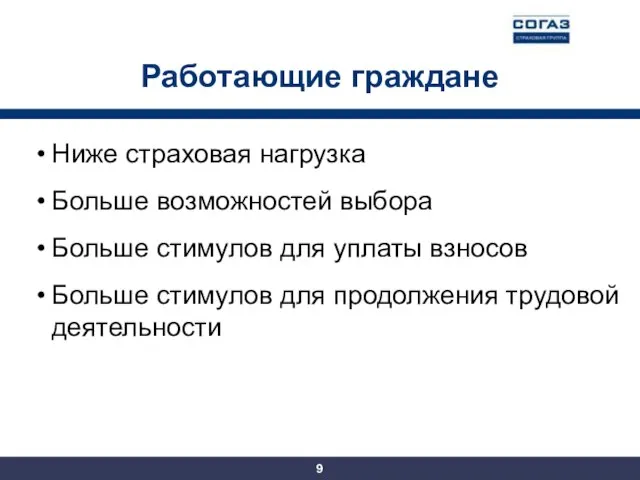

Слайд 9Работающие граждане

Ниже страховая нагрузка

Больше возможностей выбора

Больше стимулов для уплаты взносов

Больше стимулов для

Работающие граждане

Ниже страховая нагрузка

Больше возможностей выбора

Больше стимулов для уплаты взносов

Больше стимулов для

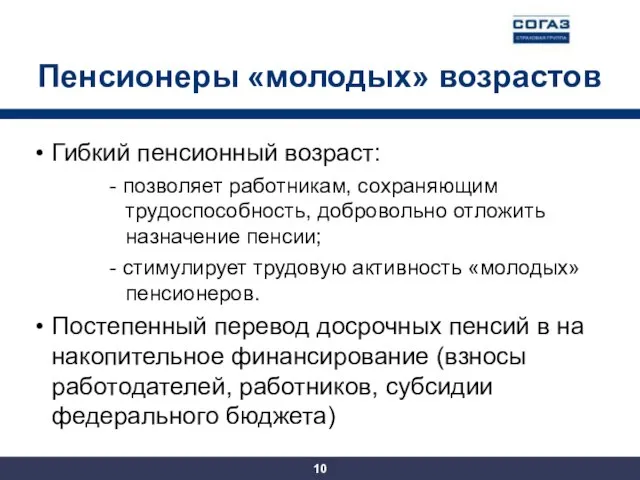

Слайд 10Пенсионеры «молодых» возрастов

Гибкий пенсионный возраст:

- позволяет работникам, сохраняющим трудоспособность, добровольно отложить назначение

Пенсионеры «молодых» возрастов

Гибкий пенсионный возраст:

- позволяет работникам, сохраняющим трудоспособность, добровольно отложить назначение

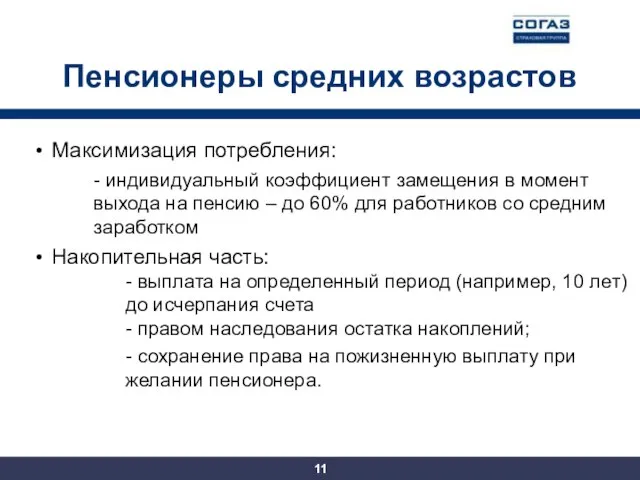

Слайд 11Пенсионеры средних возрастов

Максимизация потребления:

- индивидуальный коэффициент замещения в момент выхода на

Пенсионеры средних возрастов

Максимизация потребления:

- индивидуальный коэффициент замещения в момент выхода на

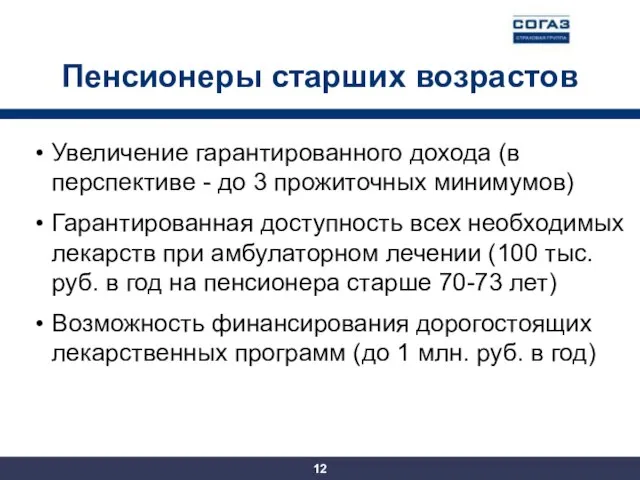

Слайд 12Пенсионеры старших возрастов

Увеличение гарантированного дохода (в перспективе - до 3 прожиточных минимумов)

Гарантированная

Пенсионеры старших возрастов

Увеличение гарантированного дохода (в перспективе - до 3 прожиточных минимумов)

Гарантированная

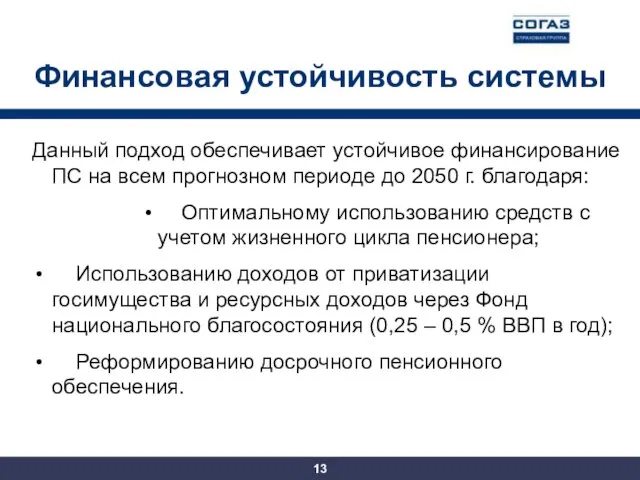

Слайд 13Финансовая устойчивость системы

Данный подход обеспечивает устойчивое финансирование ПС на всем прогнозном периоде

Финансовая устойчивость системы

Данный подход обеспечивает устойчивое финансирование ПС на всем прогнозном периоде

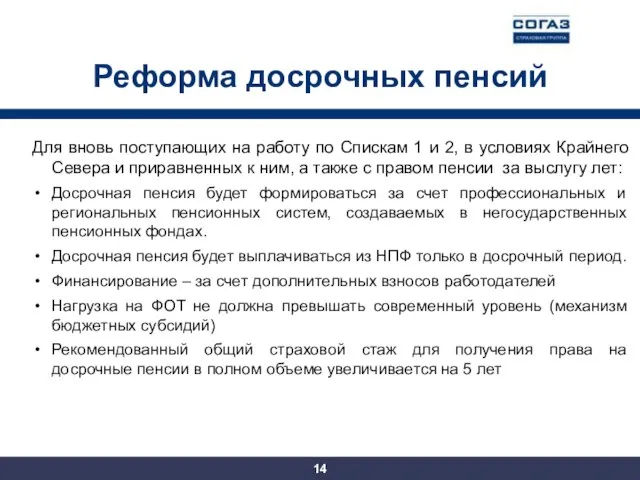

Слайд 14Реформа досрочных пенсий

Для вновь поступающих на работу по Спискам 1 и 2,

Реформа досрочных пенсий

Для вновь поступающих на работу по Спискам 1 и 2,

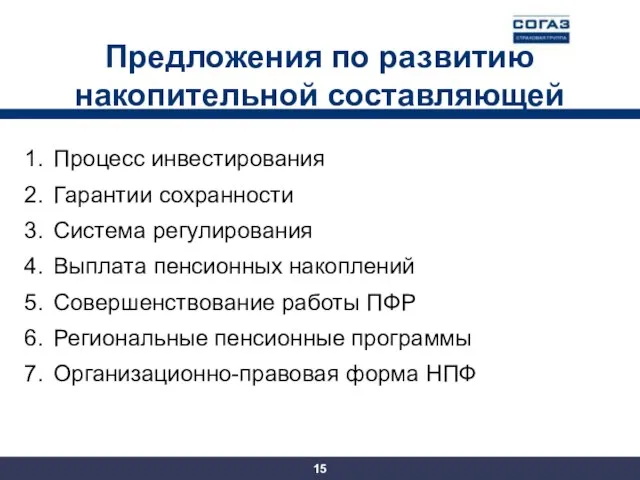

Слайд 15Предложения по развитию накопительной составляющей

Процесс инвестирования

Гарантии сохранности

Система регулирования

Выплата пенсионных накоплений

Совершенствование работы ПФР

Региональные

Предложения по развитию накопительной составляющей

Процесс инвестирования

Гарантии сохранности

Система регулирования

Выплата пенсионных накоплений

Совершенствование работы ПФР

Региональные

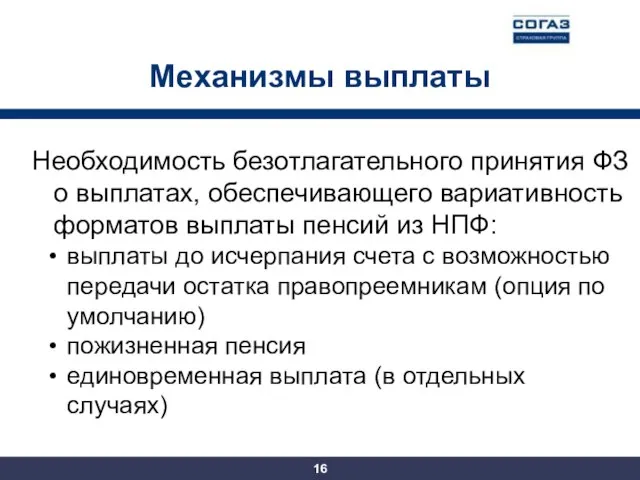

Слайд 16Механизмы выплаты

Необходимость безотлагательного принятия ФЗ о выплатах, обеспечивающего вариативность форматов выплаты пенсий

Механизмы выплаты

Необходимость безотлагательного принятия ФЗ о выплатах, обеспечивающего вариативность форматов выплаты пенсий

Пчёлы

Пчёлы Алгоритм стереозрения

Алгоритм стереозрения Экологическая безопасность России

Экологическая безопасность России Степень с натуральным показателем (7 класс)

Степень с натуральным показателем (7 класс) Результативность системы воспитания детей и молодежи Великого Новгорода

Результативность системы воспитания детей и молодежи Великого Новгорода 游览北京和上海

游览北京和上海 Девиз 6 Б класса: «Поступай с другими так, как хотел бы, чтобы поступали с тобой». «золотое» правило нравственности

Девиз 6 Б класса: «Поступай с другими так, как хотел бы, чтобы поступали с тобой». «золотое» правило нравственности Угольная пыль. Её профессиональная вредность. Взрывчатость угольной пыли

Угольная пыль. Её профессиональная вредность. Взрывчатость угольной пыли Семейный бюджет

Семейный бюджет Я люблю Россию. Викторина

Я люблю Россию. Викторина От индустриального общества к информационному

От индустриального общества к информационному Эмма Мошковская

Эмма Мошковская Конус

Конус Кружок "Умелые ручки".

Кружок "Умелые ручки". Зеленый пояс славы

Зеленый пояс славы Метапредметная природа уроков искусства

Метапредметная природа уроков искусства Биологические основы физической культуры

Биологические основы физической культуры  Биография М.В.Ломоносова

Биография М.В.Ломоносова Влажность воздухаПодготовка к ГИА

Влажность воздухаПодготовка к ГИА Слайды_ИТОГ_22_пример

Слайды_ИТОГ_22_пример Дружба начинается с улыбки

Дружба начинается с улыбки Искусство формирования компетенций активного туризма, в междисциплинарных.отношениях, воздействующих на организм человека

Искусство формирования компетенций активного туризма, в междисциплинарных.отношениях, воздействующих на организм человека Процесс выдвижения обвинений Президенту РФ Ельцину Б.Н. Государственной Думой Федерального Собрания РФ в 1998-1999 году Автор: Гераси

Процесс выдвижения обвинений Президенту РФ Ельцину Б.Н. Государственной Думой Федерального Собрания РФ в 1998-1999 году Автор: Гераси Презентация на тему Спасители Отечества. Конец Смуты

Презентация на тему Спасители Отечества. Конец Смуты  British Traditional Chicken Pie

British Traditional Chicken Pie Постоянные магниты

Постоянные магниты Образовательный маршрут «Культурное достояние Земли Тюменской» в 3 «А» классе

Образовательный маршрут «Культурное достояние Земли Тюменской» в 3 «А» классе  Гонки и необычные виды транспорта. Викторина

Гонки и необычные виды транспорта. Викторина