- Облигации третьего эшелона: «ДО» и «ПОСЛЕ»

Содержание

- 2. Конъюнктура рынка До сентября 2008 года Начиная с 2001 года рынок публичного долга рос в среднем

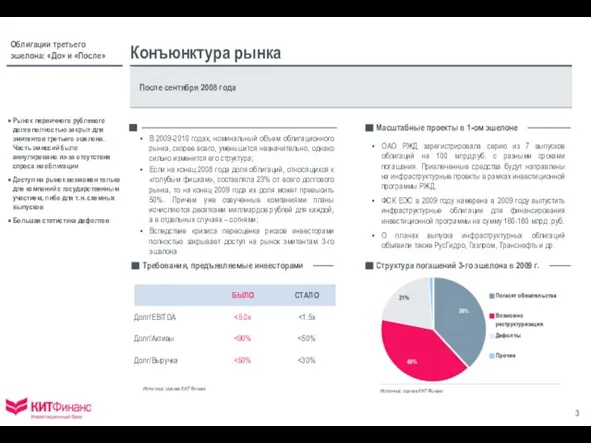

- 3. После сентября 2008 года Рынок первичного рублевого долга полностью закрыт для эмитентов третьего эшелона. Часть эмиссий

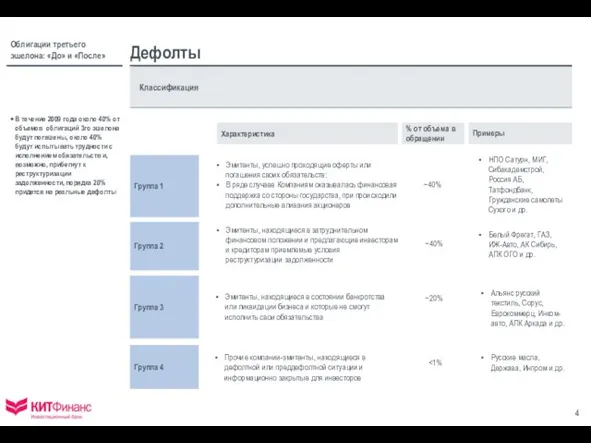

- 4. Классификация Дефолты Группа 1 В течение 2009 года около 40% от объемов облигаций 3го эшелона будут

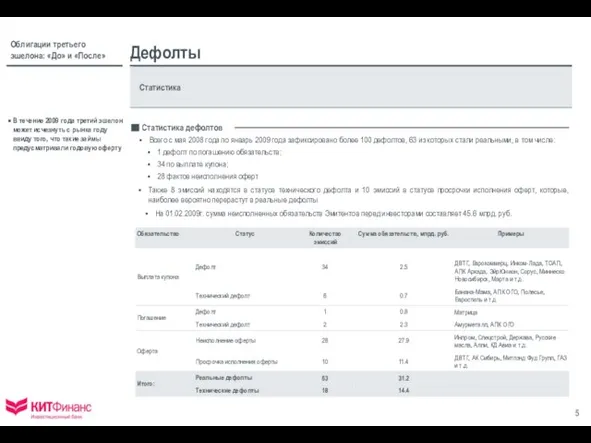

- 5. Дефолты Статистика В течение 2009 года третий эшелон может исчезнуть с рынка году ввиду того, что

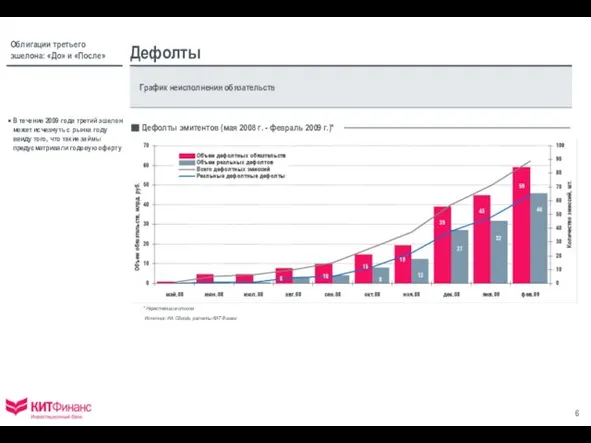

- 6. Дефолты График неисполнения обязательств В течение 2009 года третий эшелон может исчезнуть с рынка году ввиду

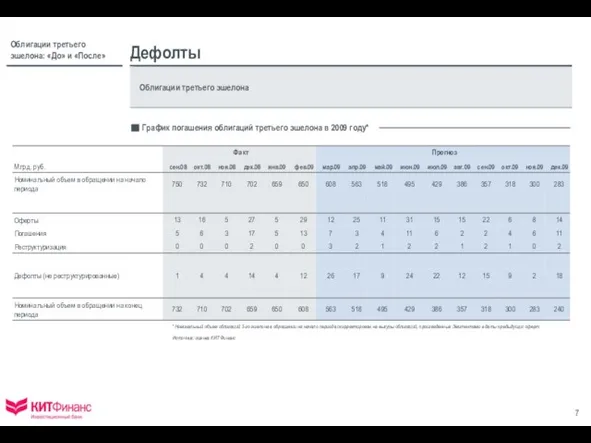

- 7. Дефолты Облигации третьего эшелона График погашения облигаций третьего эшелона в 2009 году* Источник: оценка КИТ Финанс

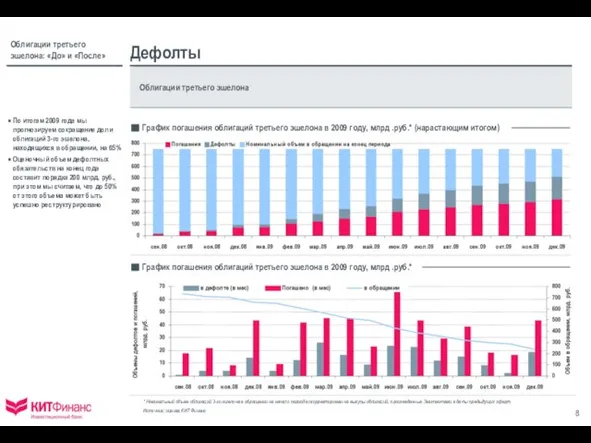

- 8. Дефолты Облигации третьего эшелона По итогам 2009 года мы прогнозируем сокращение доли облигаций 3-го эшелона, находящихся

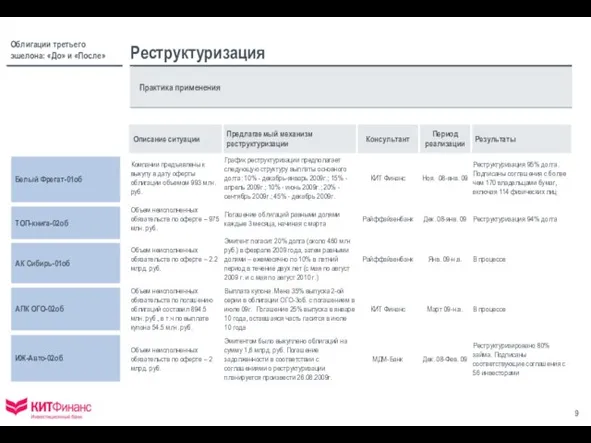

- 9. Практика применения Реструктуризация Белый Фрегат-01об ТОП-книга-02об АК Сибирь-01об АПК ОГО-02об ИЖ-Авто-02об

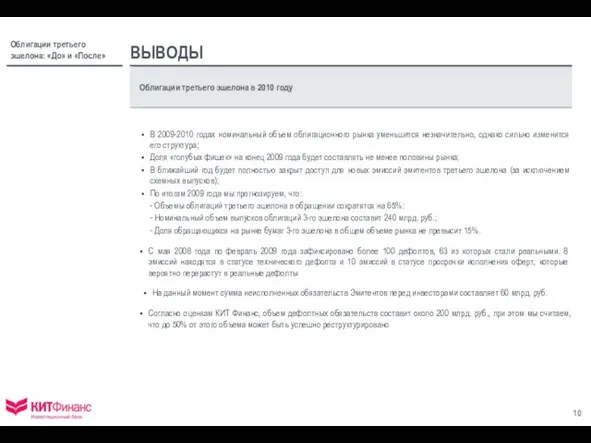

- 10. Облигации третьего эшелона в 2010 году ВЫВОДЫ С мая 2008 года по февраль 2009 года зафиксировано

- 12. Скачать презентацию

Слайд 3После сентября 2008 года

Рынок первичного рублевого долга полностью закрыт для эмитентов третьего

После сентября 2008 года

Рынок первичного рублевого долга полностью закрыт для эмитентов третьего

Слайд 4Классификация

Дефолты

Группа 1

В течение 2009 года около 40% от объемов облигаций 3го эшелона

Классификация

Дефолты

Группа 1

В течение 2009 года около 40% от объемов облигаций 3го эшелона

Слайд 5Дефолты

Статистика

В течение 2009 года третий эшелон может исчезнуть с рынка году ввиду

Дефолты

Статистика

В течение 2009 года третий эшелон может исчезнуть с рынка году ввиду

Слайд 6Дефолты

График неисполнения обязательств

В течение 2009 года третий эшелон может исчезнуть с рынка

Дефолты

График неисполнения обязательств

В течение 2009 года третий эшелон может исчезнуть с рынка

Слайд 7Дефолты

Облигации третьего эшелона

График погашения облигаций третьего эшелона в 2009 году*

Источник: оценка КИТ

Дефолты

Облигации третьего эшелона

График погашения облигаций третьего эшелона в 2009 году*

Источник: оценка КИТ

Слайд 8Дефолты

Облигации третьего эшелона

По итогам 2009 года мы прогнозируем сокращение доли облигаций 3-го

Дефолты

Облигации третьего эшелона

По итогам 2009 года мы прогнозируем сокращение доли облигаций 3-го

Слайд 9Практика применения

Реструктуризация

Белый Фрегат-01об

ТОП-книга-02об

АК Сибирь-01об

АПК ОГО-02об

ИЖ-Авто-02об

Практика применения

Реструктуризация

Белый Фрегат-01об

ТОП-книга-02об

АК Сибирь-01об

АПК ОГО-02об

ИЖ-Авто-02об

Слайд 10Облигации третьего эшелона в 2010 году

ВЫВОДЫ

С мая 2008 года по февраль 2009

Облигации третьего эшелона в 2010 году

ВЫВОДЫ

С мая 2008 года по февраль 2009

Рынок ценных бумаг

Рынок ценных бумаг (Е.П. Иванова) Человеческий фактор в информационной безопасности

(Е.П. Иванова) Человеческий фактор в информационной безопасности финансы

финансы Промышленный скетчинг

Промышленный скетчинг Действия туристской группы в ЧС по организации поиска туриста, отставшего от группы

Действия туристской группы в ЧС по организации поиска туриста, отставшего от группы Трудовое право

Трудовое право Разработка электромеханического участка АТП на 121 автомобиль

Разработка электромеханического участка АТП на 121 автомобиль Диагностика

Диагностика Презентация на тему Герои Великой Отечественной Войны

Презентация на тему Герои Великой Отечественной Войны  Магазин ООО Тринити-К

Магазин ООО Тринити-К Отпуск

Отпуск Без усадки. Почти без усадки. Усаженные. Ткань Denim

Без усадки. Почти без усадки. Усаженные. Ткань Denim «Изучение и освоение упражнений для расслабления глаз при работе с компьютером»для учащихся 10 класса (методика У.Г. Бейтса)

«Изучение и освоение упражнений для расслабления глаз при работе с компьютером»для учащихся 10 класса (методика У.Г. Бейтса) История вычислительной техники

История вычислительной техники АРХИВНАЯ СЛУЖБА ЗАО АЙТЕМС СКЛАДЫ

АРХИВНАЯ СЛУЖБА ЗАО АЙТЕМС СКЛАДЫ Цветение сакуры

Цветение сакуры Толықтауыш

Толықтауыш Внешняя политика СССР и начало холодной войны

Внешняя политика СССР и начало холодной войны Украшения

Украшения Юбилейный аккорд Дубай+Сейшелы

Юбилейный аккорд Дубай+Сейшелы Весельная лодка

Весельная лодка gr-21-11-1

gr-21-11-1 Презентация на тему Решение задач по теме «прямые на плоскости и в пространстве»

Презентация на тему Решение задач по теме «прямые на плоскости и в пространстве» Презентация для юбилейной конференции “РАО “ЕЭС России” - открытая компания” Сергей Константинович Дубинин Заместитель Предсе

Презентация для юбилейной конференции “РАО “ЕЭС России” - открытая компания” Сергей Константинович Дубинин Заместитель Предсе Ты помнишь, как всё начиналось?

Ты помнишь, как всё начиналось? Наиболее важные основные особенности пешего туризма по равнинной местности

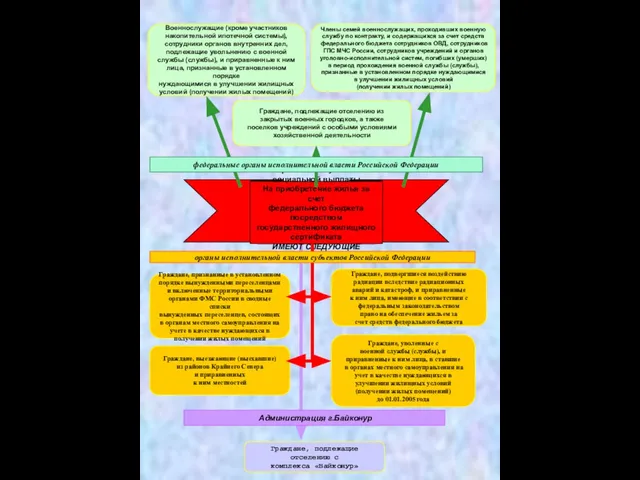

Наиболее важные основные особенности пешего туризма по равнинной местности Право на получение социальной выплаты На приобретение жилья за счет федерального бюджета посредством государственного жилищног

Право на получение социальной выплаты На приобретение жилья за счет федерального бюджета посредством государственного жилищног Промышленные стали

Промышленные стали