- Оборотные средства

Содержание

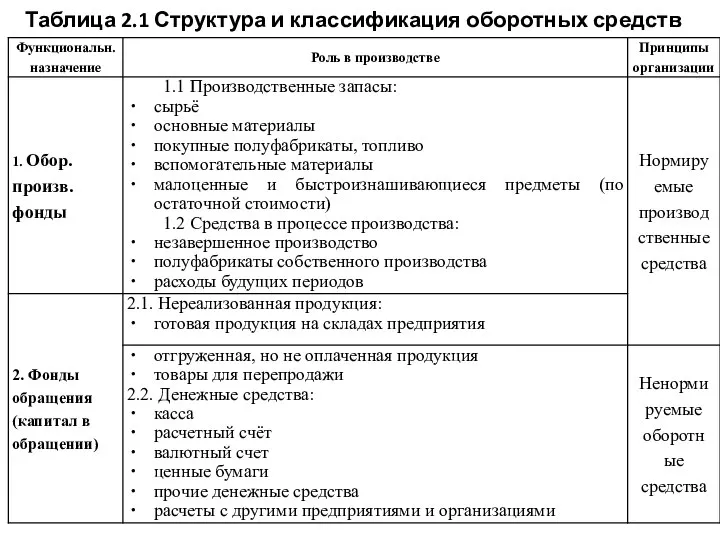

- 2. Таблица 2.1 Структура и классификация оборотных средств

- 3. Оборотные производственные фонды – это предметы труда; средства труда со сроком службы не более года, незавершенное

- 4. Оборотные производственные фонды и фонды обращения – это самостоятельные, отличные друг от друга экономические категории. Их

- 5. В своем движении оборотные средства проходят три стадии: денежную, производительную и товарную. Кругооборот оборотных средств происходит

- 6. Общая длительность кругооборота – это время в днях (месяцах) с момента вступления денежных средств в процесс

- 7. Нормирование оборотных средств заключается: в разработке и установлении норм запасов всех оборотных средств по отдельным видам

- 8. 2.2 Показатели оборачиваемости оборотных средств Для оценки оборачиваемости оборотного капитала используются следующие критерии: 1) Коэффициент оборачиваемости,

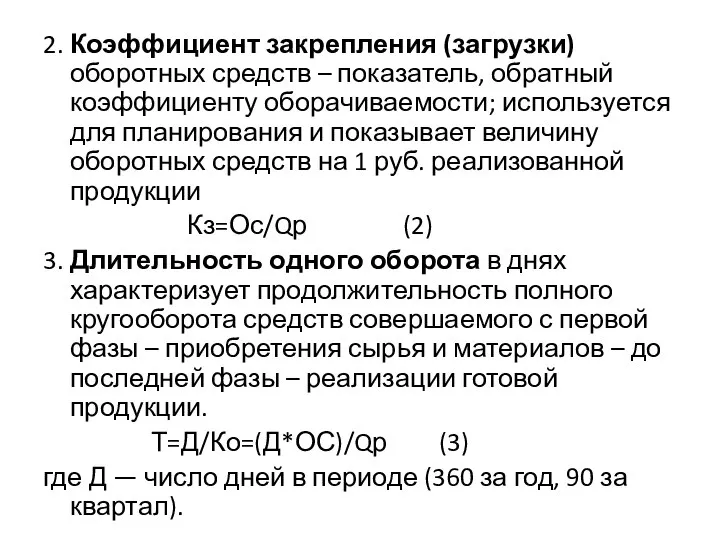

- 9. 2. Коэффициент закрепления (загрузки) оборотных средств – показатель, обратный коэффициенту оборачиваемости; используется для планирования и показывает

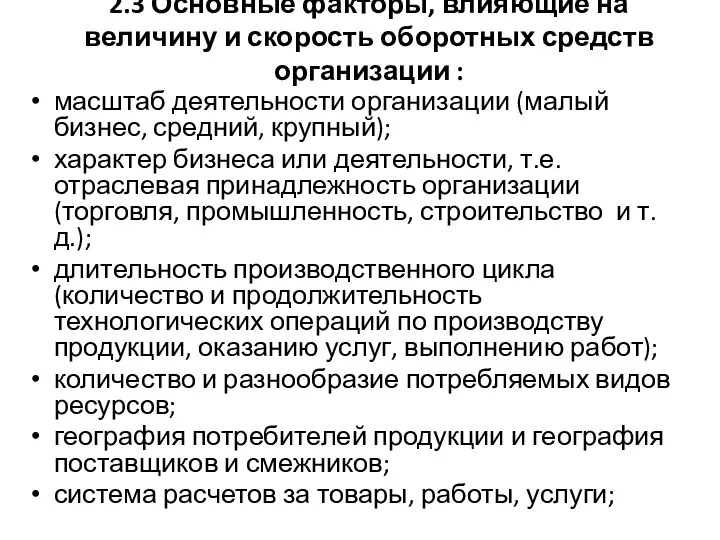

- 10. 2.3 Основные факторы, влияющие на величину и скорость оборотных средств организации : масштаб деятельности организации (малый

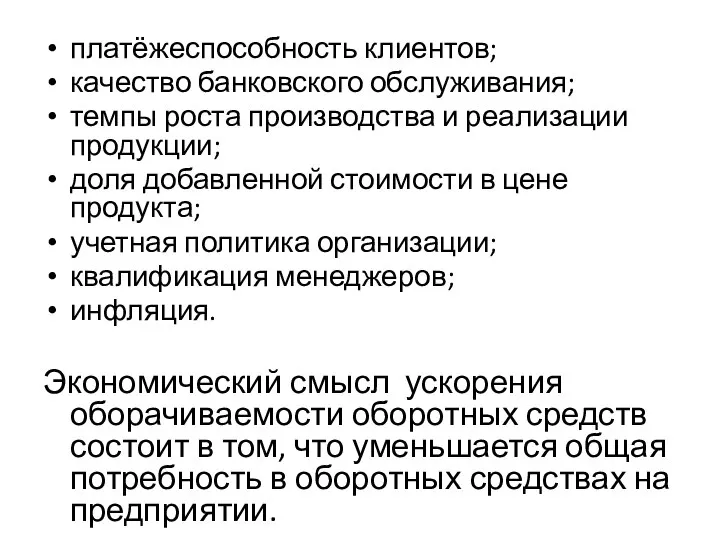

- 11. платёжеспособность клиентов; качество банковского обслуживания; темпы роста производства и реализации продукции; доля добавленной стоимости в цене

- 13. Скачать презентацию

Слайд 3Оборотные производственные фонды – это предметы труда; средства труда со сроком службы

Оборотные производственные фонды – это предметы труда; средства труда со сроком службы

Слайд 4Оборотные производственные фонды и фонды обращения – это самостоятельные, отличные друг от

Оборотные производственные фонды и фонды обращения – это самостоятельные, отличные друг от

Слайд 5В своем движении оборотные средства проходят три стадии: денежную, производительную и товарную.

Кругооборот

В своем движении оборотные средства проходят три стадии: денежную, производительную и товарную.

Кругооборот

Слайд 6Общая длительность кругооборота – это время в днях (месяцах) с момента вступления

Общая длительность кругооборота – это время в днях (месяцах) с момента вступления

Слайд 7Нормирование оборотных средств заключается:

в разработке и установлении норм запасов всех оборотных средств

Нормирование оборотных средств заключается:

в разработке и установлении норм запасов всех оборотных средств

Слайд 82.2 Показатели оборачиваемости оборотных средств

Для оценки оборачиваемости оборотного капитала используются следующие критерии:

1)

2.2 Показатели оборачиваемости оборотных средств

Для оценки оборачиваемости оборотного капитала используются следующие критерии:

1)

Слайд 92. Коэффициент закрепления (загрузки) оборотных средств – показатель, обратный коэффициенту оборачиваемости; используется

2. Коэффициент закрепления (загрузки) оборотных средств – показатель, обратный коэффициенту оборачиваемости; используется

Слайд 102.3 Основные факторы, влияющие на величину и скорость оборотных средств организации :

масштаб

2.3 Основные факторы, влияющие на величину и скорость оборотных средств организации :

масштаб

Слайд 11платёжеспособность клиентов;

качество банковского обслуживания;

темпы роста производства и реализации продукции;

доля добавленной стоимости в

платёжеспособность клиентов;

качество банковского обслуживания;

темпы роста производства и реализации продукции;

доля добавленной стоимости в

Презентация на тему Древний мир

Презентация на тему Древний мир Урок на тему: «Ледники»

Урок на тему: «Ледники» Perenos_krasnykh_liniy_v_avtokad

Perenos_krasnykh_liniy_v_avtokad Параолимпийские игры

Параолимпийские игры Лекция №2

Лекция №2 Типичные ошибки в ЕГЭ и как их избежать

Типичные ошибки в ЕГЭ и как их избежать Аппликация из ткани

Аппликация из ткани Презентация на тему: По морям и океанам

Презентация на тему: По морям и океанам Презентация на тему Искусство итальянского Возрождения

Презентация на тему Искусство итальянского Возрождения  1. Долиною плача и скорби иду я, Изранены ноги, нет силы идти; Хоть трудно, но все же шагаю, минуя Соблазны и бездны греха на пути.

1. Долиною плача и скорби иду я, Изранены ноги, нет силы идти; Хоть трудно, но все же шагаю, минуя Соблазны и бездны греха на пути. Прекращение трудового договора

Прекращение трудового договора Киевская Русь

Киевская Русь Презентация на тему Наркомания

Презентация на тему Наркомания  Словарные слова по теме «Экскурсия» 4 класс

Словарные слова по теме «Экскурсия» 4 класс Золотой ключик или приключения Буратино. Диафильм часть 2

Золотой ключик или приключения Буратино. Диафильм часть 2 Презентация на тему Китай 7 класс

Презентация на тему Китай 7 класс за 2010 год

за 2010 год художник и театр

художник и театр Весёлый новогодний гном. Создание ёлочной игрушки

Весёлый новогодний гном. Создание ёлочной игрушки Металлы Общие свойства и получение

Металлы Общие свойства и получение Путешествие по морю Рукоделия

Путешествие по морю Рукоделия Каково влияние глобализации на развитие современной мировой политики?

Каково влияние глобализации на развитие современной мировой политики? Проблемы содержания мелких домашних животных

Проблемы содержания мелких домашних животных Должностная инструкция HR

Должностная инструкция HR Macroeconomics 8

Macroeconomics 8 Урок литературного слушания В.Сутеев. Палочка – выручалочка Разработан: С.Ф.Сироткиной учителем начальных классов МОУ Уренской СО

Урок литературного слушания В.Сутеев. Палочка – выручалочка Разработан: С.Ф.Сироткиной учителем начальных классов МОУ Уренской СО БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ЦЕНТР СИСТЕМНЫХ ИССЛЕДОВАНИЙ ПРОБЛЕМ МОЛОДЕЖИ г. Минскг. Минск. - презентация

БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ЦЕНТР СИСТЕМНЫХ ИССЛЕДОВАНИЙ ПРОБЛЕМ МОЛОДЕЖИ г. Минскг. Минск. - презентация Школа №1195 Дошкольное отделение

Школа №1195 Дошкольное отделение