- Оборотные средства предприятия

Содержание

- 2. ПОНЯТИЕ, СОСТАВ И СТРУКТУРА ОБОРОТНЫХ СРЕДСТВ Оборотные средства – это совокупность денежных средств предприятия, необходимых для

- 3. КРУГООБОРОТ ОБОРОТНЫХ СРЕДСТВ

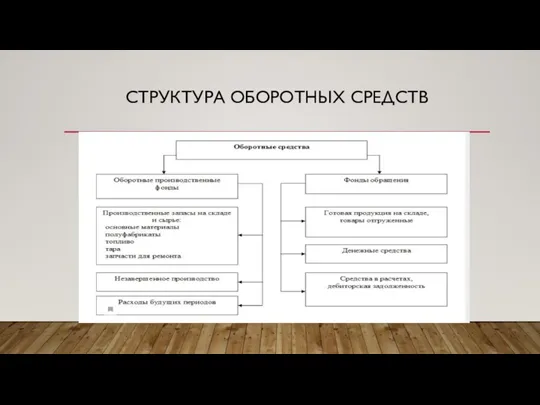

- 4. СТРУКТУРА ОБОРОТНЫХ СРЕДСТВ

- 5. В состав оборотных фондов включают: а) производственные запасы – это предметы труда, которые еще не вступили

- 6. Фонды обращения – это средства предприятия, которые функционируют в сфере обращения. Они не меняют своей натурально-вещественной

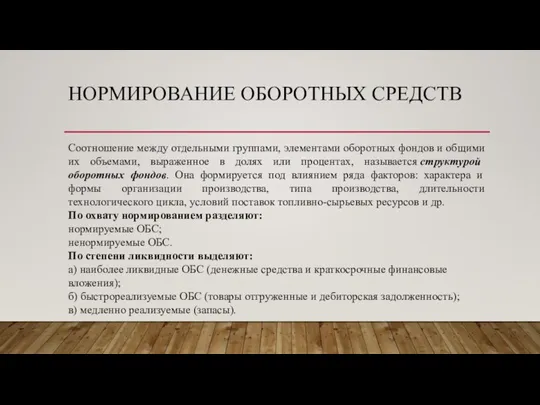

- 7. НОРМИРОВАНИЕ ОБОРОТНЫХ СРЕДСТВ Соотношение между отдельными группами, элементами оборотных фондов и общими их объемами, выраженное в

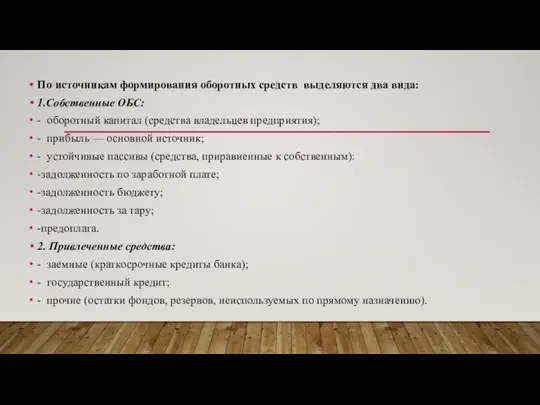

- 8. По источникам формирования оборотных средств выделяются два вида: 1.Собственные ОБС: - оборотный капитал (средства владельцев предприятия);

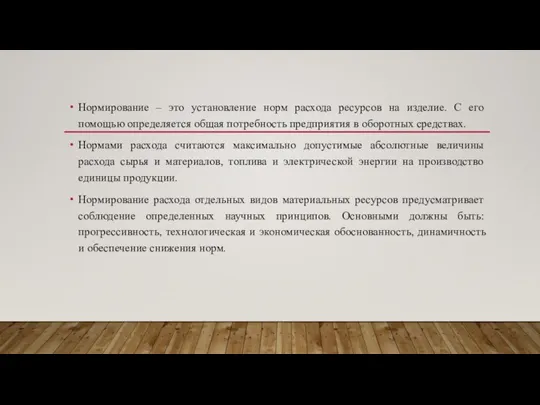

- 9. Нормирование – это установление норм расхода ресурсов на изделие. С его помощью определяется общая потребность предприятия

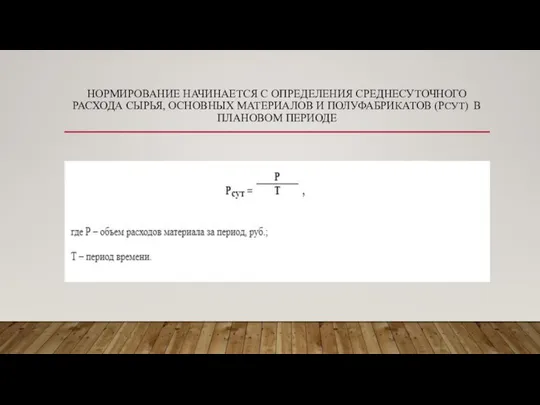

- 10. НОРМИРОВАНИЕ НАЧИНАЕТСЯ С ОПРЕДЕЛЕНИЯ СРЕДНЕСУТОЧНОГО РАСХОДА СЫРЬЯ, ОСНОВНЫХ МАТЕРИАЛОВ И ПОЛУФАБРИКАТОВ (РСУТ) В ПЛАНОВОМ ПЕРИОДЕ

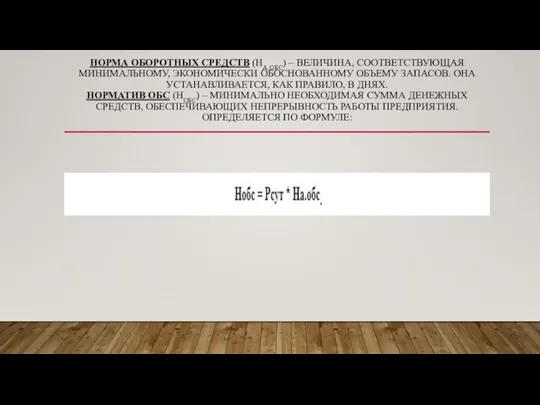

- 11. НОРМА ОБОРОТНЫХ СРЕДСТВ (НА.ОБС) – ВЕЛИЧИНА, СООТВЕТСТВУЮЩАЯ МИНИМАЛЬНОМУ, ЭКОНОМИЧЕСКИ ОБОСНОВАННОМУ ОБЪЕМУ ЗАПАСОВ. ОНА УСТАНАВЛИВАЕТСЯ, КАК ПРАВИЛО,

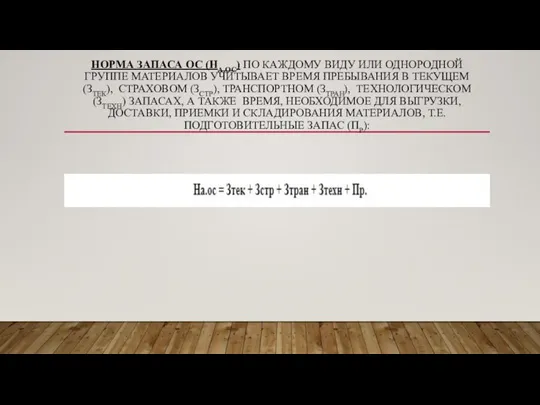

- 12. НОРМА ЗАПАСА ОС (НА.ОС) ПО КАЖДОМУ ВИДУ ИЛИ ОДНОРОДНОЙ ГРУППЕ МАТЕРИАЛОВ УЧИТЫВАЕТ ВРЕМЯ ПРЕБЫВАНИЯ В ТЕКУЩЕМ

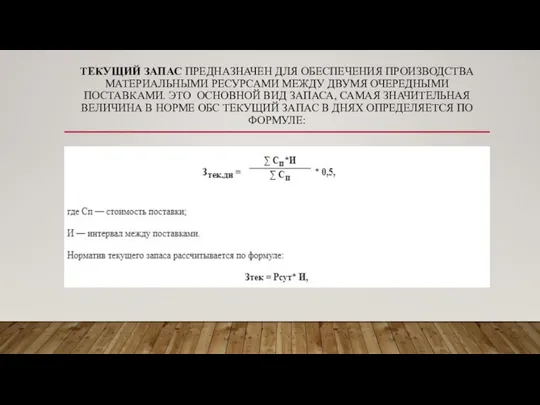

- 13. ТЕКУЩИЙ ЗАПАС ПРЕДНАЗНАЧЕН ДЛЯ ОБЕСПЕЧЕНИЯ ПРОИЗВОДСТВА МАТЕРИАЛЬНЫМИ РЕСУРСАМИ МЕЖДУ ДВУМЯ ОЧЕРЕДНЫМИ ПОСТАВКАМИ. ЭТО ОСНОВНОЙ ВИД ЗАПАСА,

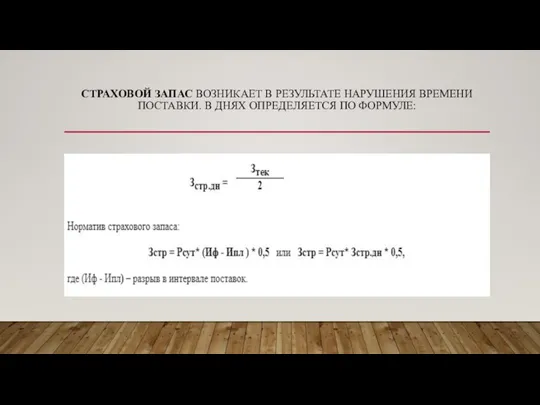

- 14. СТРАХОВОЙ ЗАПАС ВОЗНИКАЕТ В РЕЗУЛЬТАТЕ НАРУШЕНИЯ ВРЕМЕНИ ПОСТАВКИ. В ДНЯХ ОПРЕДЕЛЯЕТСЯ ПО ФОРМУЛЕ:

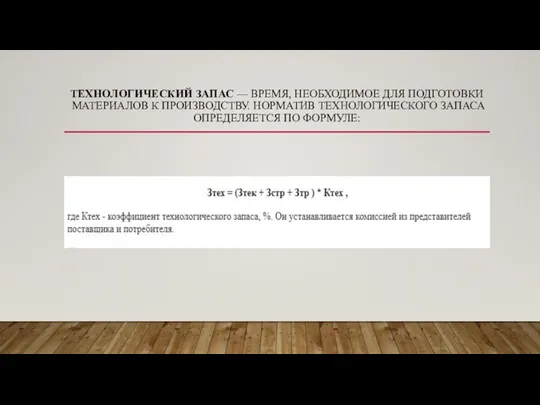

- 15. ТЕХНОЛОГИЧЕСКИЙ ЗАПАС — ВРЕМЯ, НЕОБХОДИМОЕ ДЛЯ ПОДГОТОВКИ МАТЕРИАЛОВ К ПРОИЗВОДСТВУ. НОРМАТИВ ТЕХНОЛОГИЧЕСКОГО ЗАПАСА ОПРЕДЕЛЯЕТСЯ ПО ФОРМУЛЕ:

- 16. Подготовительный запас устанавливается на основании технологических расчетов или посредством хронометража. Норматив оборотных средств в производственных запасах

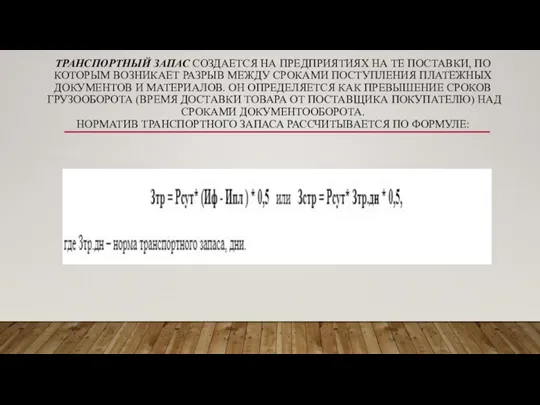

- 17. ТРАНСПОРТНЫЙ ЗАПАС СОЗДАЕТСЯ НА ПРЕДПРИЯТИЯХ НА ТЕ ПОСТАВКИ, ПО КОТОРЫМ ВОЗНИКАЕТ РАЗРЫВ МЕЖДУ СРОКАМИ ПОСТУПЛЕНИЯ ПЛАТЕЖНЫХ

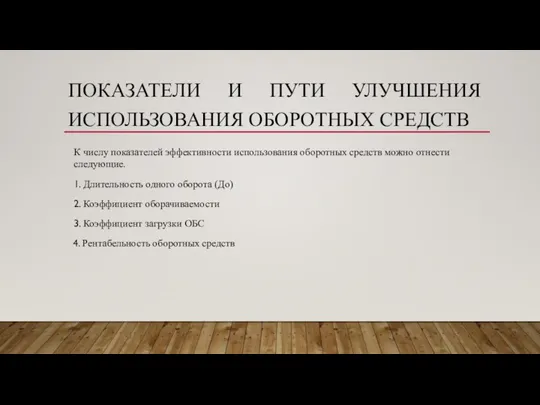

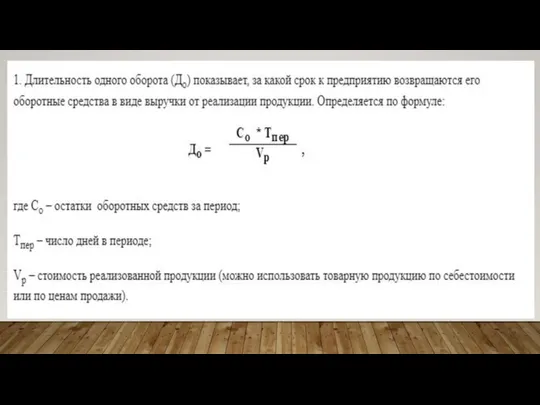

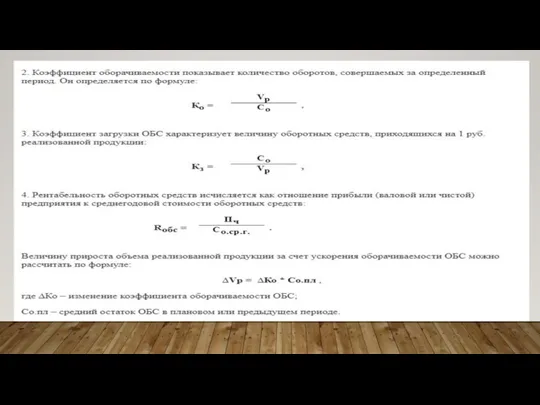

- 18. ПОКАЗАТЕЛИ И ПУТИ УЛУЧШЕНИЯ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ К числу показателей эффективности использования оборотных средств можно отнести

- 21. ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ оптимизация запасов ресурсов и незавершенного производства; сокращение длительности производственного цикла;

- 23. Скачать презентацию

Слайд 2ПОНЯТИЕ, СОСТАВ И СТРУКТУРА

ОБОРОТНЫХ СРЕДСТВ

Оборотные средства – это совокупность денежных средств предприятия, необходимых

ПОНЯТИЕ, СОСТАВ И СТРУКТУРА

ОБОРОТНЫХ СРЕДСТВ

Оборотные средства – это совокупность денежных средств предприятия, необходимых

Слайд 3КРУГООБОРОТ ОБОРОТНЫХ СРЕДСТВ

КРУГООБОРОТ ОБОРОТНЫХ СРЕДСТВ

Слайд 4СТРУКТУРА ОБОРОТНЫХ СРЕДСТВ

СТРУКТУРА ОБОРОТНЫХ СРЕДСТВ

Слайд 5В состав оборотных фондов включают:

а) производственные запасы – это предметы труда, которые еще не

В состав оборотных фондов включают:

а) производственные запасы – это предметы труда, которые еще не

Слайд 6Фонды обращения – это средства предприятия, которые функционируют в сфере обращения. Они не меняют

Фонды обращения – это средства предприятия, которые функционируют в сфере обращения. Они не меняют

Слайд 7НОРМИРОВАНИЕ ОБОРОТНЫХ СРЕДСТВ

Соотношение между отдельными группами, элементами оборотных фондов и общими их

НОРМИРОВАНИЕ ОБОРОТНЫХ СРЕДСТВ

Соотношение между отдельными группами, элементами оборотных фондов и общими их

Слайд 8По источникам формирования оборотных средств выделяются два вида:

1.Собственные ОБС:

- оборотный капитал (средства

По источникам формирования оборотных средств выделяются два вида:

1.Собственные ОБС:

- оборотный капитал (средства

Слайд 9Нормирование – это установление норм расхода ресурсов на изделие. С его помощью

Нормирование – это установление норм расхода ресурсов на изделие. С его помощью

Слайд 10НОРМИРОВАНИЕ НАЧИНАЕТСЯ С ОПРЕДЕЛЕНИЯ СРЕДНЕСУТОЧНОГО РАСХОДА СЫРЬЯ, ОСНОВНЫХ МАТЕРИАЛОВ И ПОЛУФАБРИКАТОВ (РСУТ)

НОРМИРОВАНИЕ НАЧИНАЕТСЯ С ОПРЕДЕЛЕНИЯ СРЕДНЕСУТОЧНОГО РАСХОДА СЫРЬЯ, ОСНОВНЫХ МАТЕРИАЛОВ И ПОЛУФАБРИКАТОВ (РСУТ)

Слайд 11НОРМА ОБОРОТНЫХ СРЕДСТВ (НА.ОБС) – ВЕЛИЧИНА, СООТВЕТСТВУЮЩАЯ МИНИМАЛЬНОМУ, ЭКОНОМИЧЕСКИ ОБОСНОВАННОМУ ОБЪЕМУ ЗАПАСОВ. ОНА

НОРМА ОБОРОТНЫХ СРЕДСТВ (НА.ОБС) – ВЕЛИЧИНА, СООТВЕТСТВУЮЩАЯ МИНИМАЛЬНОМУ, ЭКОНОМИЧЕСКИ ОБОСНОВАННОМУ ОБЪЕМУ ЗАПАСОВ. ОНА

Слайд 12НОРМА ЗАПАСА ОС (НА.ОС) ПО КАЖДОМУ ВИДУ ИЛИ ОДНОРОДНОЙ ГРУППЕ МАТЕРИАЛОВ УЧИТЫВАЕТ

НОРМА ЗАПАСА ОС (НА.ОС) ПО КАЖДОМУ ВИДУ ИЛИ ОДНОРОДНОЙ ГРУППЕ МАТЕРИАЛОВ УЧИТЫВАЕТ

Слайд 13ТЕКУЩИЙ ЗАПАС ПРЕДНАЗНАЧЕН ДЛЯ ОБЕСПЕЧЕНИЯ ПРОИЗВОДСТВА МАТЕРИАЛЬНЫМИ РЕСУРСАМИ МЕЖДУ ДВУМЯ ОЧЕРЕДНЫМИ ПОСТАВКАМИ. ЭТО

ТЕКУЩИЙ ЗАПАС ПРЕДНАЗНАЧЕН ДЛЯ ОБЕСПЕЧЕНИЯ ПРОИЗВОДСТВА МАТЕРИАЛЬНЫМИ РЕСУРСАМИ МЕЖДУ ДВУМЯ ОЧЕРЕДНЫМИ ПОСТАВКАМИ. ЭТО

Слайд 14СТРАХОВОЙ ЗАПАС ВОЗНИКАЕТ В РЕЗУЛЬТАТЕ НАРУШЕНИЯ ВРЕМЕНИ ПОСТАВКИ. В ДНЯХ ОПРЕДЕЛЯЕТСЯ ПО

СТРАХОВОЙ ЗАПАС ВОЗНИКАЕТ В РЕЗУЛЬТАТЕ НАРУШЕНИЯ ВРЕМЕНИ ПОСТАВКИ. В ДНЯХ ОПРЕДЕЛЯЕТСЯ ПО

Слайд 15ТЕХНОЛОГИЧЕСКИЙ ЗАПАС — ВРЕМЯ, НЕОБХОДИМОЕ ДЛЯ ПОДГОТОВКИ МАТЕРИАЛОВ К ПРОИЗВОДСТВУ. НОРМАТИВ ТЕХНОЛОГИЧЕСКОГО ЗАПАСА

ТЕХНОЛОГИЧЕСКИЙ ЗАПАС — ВРЕМЯ, НЕОБХОДИМОЕ ДЛЯ ПОДГОТОВКИ МАТЕРИАЛОВ К ПРОИЗВОДСТВУ. НОРМАТИВ ТЕХНОЛОГИЧЕСКОГО ЗАПАСА

Слайд 16Подготовительный запас устанавливается на основании технологических расчетов или посредством хронометража.

Норматив оборотных средств

Подготовительный запас устанавливается на основании технологических расчетов или посредством хронометража.

Норматив оборотных средств

Слайд 17ТРАНСПОРТНЫЙ ЗАПАС СОЗДАЕТСЯ НА ПРЕДПРИЯТИЯХ НА ТЕ ПОСТАВКИ, ПО КОТОРЫМ ВОЗНИКАЕТ РАЗРЫВ МЕЖДУ

ТРАНСПОРТНЫЙ ЗАПАС СОЗДАЕТСЯ НА ПРЕДПРИЯТИЯХ НА ТЕ ПОСТАВКИ, ПО КОТОРЫМ ВОЗНИКАЕТ РАЗРЫВ МЕЖДУ

Слайд 18ПОКАЗАТЕЛИ И ПУТИ УЛУЧШЕНИЯ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

К числу показателей эффективности использования оборотных

ПОКАЗАТЕЛИ И ПУТИ УЛУЧШЕНИЯ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

К числу показателей эффективности использования оборотных

Слайд 21ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

оптимизация запасов ресурсов и незавершенного производства;

сокращение

ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

оптимизация запасов ресурсов и незавершенного производства;

сокращение

Понятие и виды государственной службы Выполнили студентки 3 курса ЭФ группы Э112Б Олефир Карина

Понятие и виды государственной службы Выполнили студентки 3 курса ЭФ группы Э112Б Олефир Карина П

П KeMes__ESTUN -产品介绍

KeMes__ESTUN -产品介绍 Тема 5 (продолжение). Оценка конкурентоспособности объектов

Тема 5 (продолжение). Оценка конкурентоспособности объектов ЗАО Сбербанк-аст. Порядок участия в аукционе на право заключения договора аренды в торговой секции

ЗАО Сбербанк-аст. Порядок участия в аукционе на право заключения договора аренды в торговой секции ИНФОРМАЦИОННО-АНАЛИТИЧЕСКАЯ СИСТЕМА ПОДДЕРЖКИ РЕШЕНИЙ КОМПАС (наглядное представление, анализ и моделирование ГИ)

ИНФОРМАЦИОННО-АНАЛИТИЧЕСКАЯ СИСТЕМА ПОДДЕРЖКИ РЕШЕНИЙ КОМПАС (наглядное представление, анализ и моделирование ГИ)  Финтегра. Готовая микрофинансовая организация

Финтегра. Готовая микрофинансовая организация In the TV world

In the TV world царство животных

царство животных Будьте осторожны на дорогах

Будьте осторожны на дорогах GE Consumer&Industrial CA Company overview

GE Consumer&Industrial CA Company overview Основные направления развития законодательства о кредитной кооперации17 ноября 2009 г.г. Москва

Основные направления развития законодательства о кредитной кооперации17 ноября 2009 г.г. Москва Табличные случаи деления

Табличные случаи деления ФасадДомСтрой

ФасадДомСтрой Дни международной торговли

Дни международной торговли Цель проекта: 1.Показать, что понимание человечеством функциональных связей и взаимосвязей между отдельными качествами жизни(добр

Цель проекта: 1.Показать, что понимание человечеством функциональных связей и взаимосвязей между отдельными качествами жизни(добр Урок- игра по творчеству М.Горького

Урок- игра по творчеству М.Горького И вот оно случилосьТЫ ВЫРОС ТЫ ВЗРОСЛЫЙ

И вот оно случилосьТЫ ВЫРОС ТЫ ВЗРОСЛЫЙ Распределительный закон умножения

Распределительный закон умножения Интернет шлюзы. Концентратор Работа концентраторов Работают на физическом уровне. Выполняют передачу пакетов на все порты. Произв

Интернет шлюзы. Концентратор Работа концентраторов Работают на физическом уровне. Выполняют передачу пакетов на все порты. Произв Презентация Закон о ПП

Презентация Закон о ПП Москва 2006

Москва 2006 Семинар для организаторов ППЭ государственной итоговой аттестации по образовательным программам основного общего образования

Семинар для организаторов ППЭ государственной итоговой аттестации по образовательным программам основного общего образования Игры с буквами

Игры с буквами Утомление при физической и умственной работе. Восстановление

Утомление при физической и умственной работе. Восстановление Гарин-Михайловский Николай Георгиевич /8(20).2.1852-27.11(10.12).1906/ Родился в семье военного. Окончил институт путей сообщения в Петербурге в

Гарин-Михайловский Николай Георгиевич /8(20).2.1852-27.11(10.12).1906/ Родился в семье военного. Окончил институт путей сообщения в Петербурге в 20161006_tema_uroka_5_klass_svyaz_muzyki_i_literatury

20161006_tema_uroka_5_klass_svyaz_muzyki_i_literatury Транскрипция как средство анализа пауз в русском жестовом дискурсе

Транскрипция как средство анализа пауз в русском жестовом дискурсе