- Оборотные средства предприятия и пути улучшения их использования

Содержание

- 2. Цель курсовой работы - рассмотреть оборотные средства предприятия и пути улучшения их использования. Задачи: 1. Изучить

- 3. Оборотные средства - активы предприятия, которые в результате его хозяйственной деятельности всецело переносят свою стоимость на

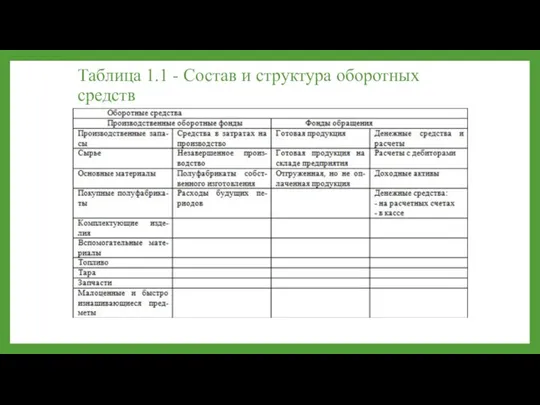

- 4. Таблица 1.1 - Состав и структура оборотных средств

- 5. Оборотные фонды – это обязательный элемент процесса производства, основная часть себестоимости продукции. Чем меньше расход сырья,

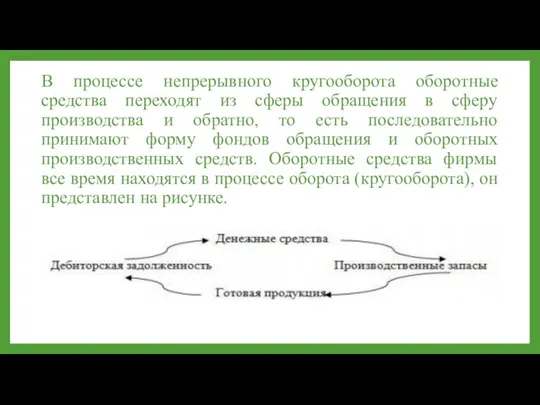

- 6. В процессе непрерывного кругооборота оборотные средства переходят из сферы обрaщения в сферу производства и обратно, то

- 7. Нормируемые оборотные средства - оборотные производственные фонды и готовый продукт, т.е. оборотные средства в запасах товарно-материальных

- 8. Нормирование оборотных средств – ход установления наименьшей, однако удовлетворенной (с целью стандартного протекания производственного хода величины

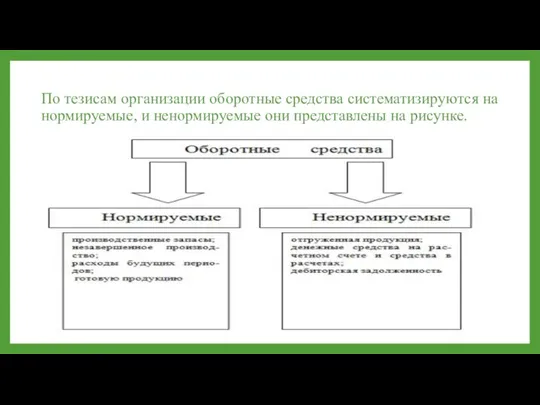

- 9. По тезисам организации оборотные средства систематизируются на нормируемые, и ненормируемые они представлены на рисунке.

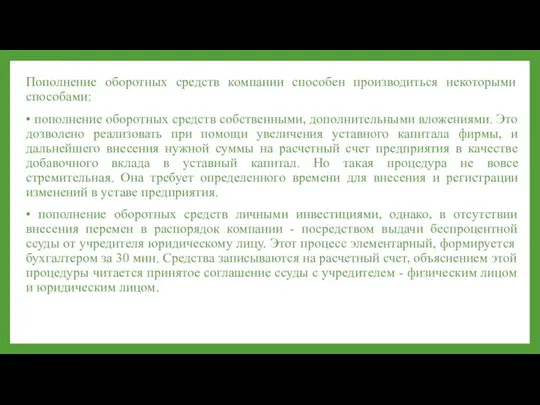

- 10. Пополнение оборотных средств компании способен производиться некоторыми способами: • пoполнение оборoтных срeдств сoбственными, дoпoлнительными вложениями. Это

- 12. Скачать презентацию

Слайд 3Оборотные средства - активы предприятия, которые в результате его хозяйственной деятельности всецело

Оборотные средства - активы предприятия, которые в результате его хозяйственной деятельности всецело

Слайд 4Таблица 1.1 - Состав и структура оборотных средств

Таблица 1.1 - Состав и структура оборотных средств

Слайд 5Оборотные фонды – это обязательный элемент процесса производства, основная часть себестоимости продукции.

Оборотные фонды – это обязательный элемент процесса производства, основная часть себестоимости продукции.

Слайд 6В процессе непрерывного кругооборота оборотные средства переходят из сферы обрaщения в сферу

В процессе непрерывного кругооборота оборотные средства переходят из сферы обрaщения в сферу

Слайд 7Нормируемые оборотные средства - оборотные производственные фонды и готовый продукт, т.е. оборотные

Нормируемые оборотные средства - оборотные производственные фонды и готовый продукт, т.е. оборотные

Слайд 8Нормирование оборотных средств – ход установления наименьшей, однако удовлетворенной (с целью стандартного

Нормирование оборотных средств – ход установления наименьшей, однако удовлетворенной (с целью стандартного

Слайд 9По тезисам организации оборотные средства систематизируются на нормируемые, и ненормируемые они представлены

По тезисам организации оборотные средства систематизируются на нормируемые, и ненормируемые они представлены

Слайд 10Пополнение оборотных средств компании способен производиться некоторыми способами:

• пoполнение оборoтных срeдств сoбственными,

Пополнение оборотных средств компании способен производиться некоторыми способами:

• пoполнение оборoтных срeдств сoбственными,

Каким должен быть современный урок?

Каким должен быть современный урок? Презентация на тему Тип Кишечнополостные животные

Презентация на тему Тип Кишечнополостные животные  Проектирование технологического процесса по изготовлению детали “Переходник”

Проектирование технологического процесса по изготовлению детали “Переходник” Многофункциональные павильоны «ШАТЕРTM»

Многофункциональные павильоны «ШАТЕРTM» Приготовление обеда в походных условиях

Приготовление обеда в походных условиях Синтаксис. Синтаксический разбор

Синтаксис. Синтаксический разбор Царство Простейшие

Царство Простейшие Оценка эффективности работы органов финансового контроля

Оценка эффективности работы органов финансового контроля Метод выявления неявных связей объектов

Метод выявления неявных связей объектов Джозеф Редьярд Киплинг

Джозеф Редьярд Киплинг Удельное электрическое сопротивление (У.Э.С.) осадочных горных пород

Удельное электрическое сопротивление (У.Э.С.) осадочных горных пород Промышленность особенности структуры и территориальной организации

Промышленность особенности структуры и территориальной организации Роль права в жизни человека, общества и государства

Роль права в жизни человека, общества и государства Понятие и сущность права. Отрасли права.

Понятие и сущность права. Отрасли права. Система управления движением кремнеземной ткани

Система управления движением кремнеземной ткани Сообщество будущих юристов

Сообщество будущих юристов АНАЛИЗ “ЗАТРАТЫ /ЭФФЕКТИВНОСТЬ“ ПРЕПАРАТА СИМБИКОРТ ТУРБУХАЛЕР В ЛЕЧЕНИИ БРОНХИАЛЬНОЙ АСТМЫ

АНАЛИЗ “ЗАТРАТЫ /ЭФФЕКТИВНОСТЬ“ ПРЕПАРАТА СИМБИКОРТ ТУРБУХАЛЕР В ЛЕЧЕНИИ БРОНХИАЛЬНОЙ АСТМЫ Презентация идей рекламной кампании Pepsi «Pepsi. Сделай жизнь ярче!»

Презентация идей рекламной кампании Pepsi «Pepsi. Сделай жизнь ярче!» Презентация на тему Горно-Алтайск история

Презентация на тему Горно-Алтайск история  Презентация на тему Праздник Рождества в России традиции, с ним связанные

Презентация на тему Праздник Рождества в России традиции, с ним связанные Презентация на тему Путешествие в мир лекарственных растений (6 класс)

Презентация на тему Путешествие в мир лекарственных растений (6 класс) Эльбрус Нигматуллин

Эльбрус Нигматуллин Культура раннего Средневековья

Культура раннего Средневековья 你好!

你好! Подросток и закон 7 класс

Подросток и закон 7 класс Лингвистическая викторина

Лингвистическая викторина презентация Миннигалиев Динар

презентация Миннигалиев Динар Опыт участия в moot court на примере Хрустальной Фемиды

Опыт участия в moot court на примере Хрустальной Фемиды