- Общий анализ баланса

Содержание

- 2. Бухгалтерский баланс - - способ обобщенного отражения в стоимостной оценке состояния активов и источников их образования

- 3. Активы баланса подразделяются на: 2 вида: Долгосрочные (основной капитал) – 1 раздел актива баланса – «Внеоборотные

- 4. Пассив баланса содержит: 3 раздела: капитал и резервы (3 разд.) , долгосрочные обязательства (4 разд.), краткосрочные

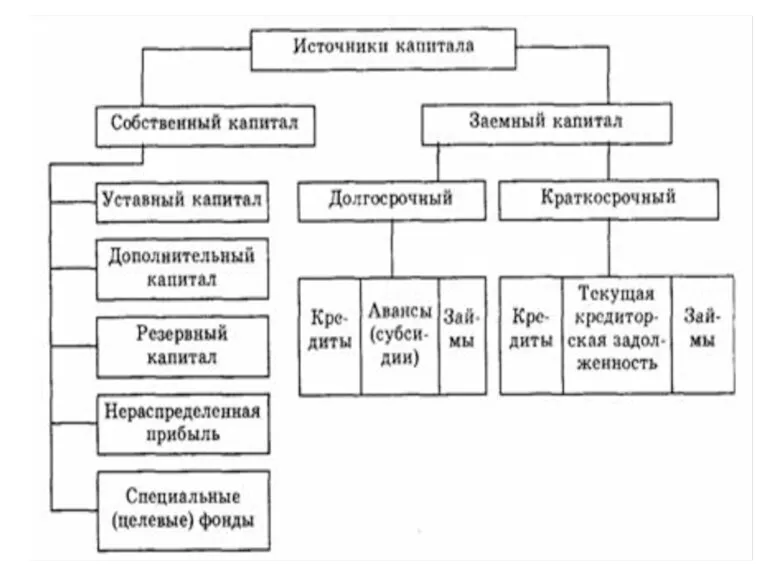

- 5. Источники формирования имущества предприятия - собственные, заемные и привлеченные средства.

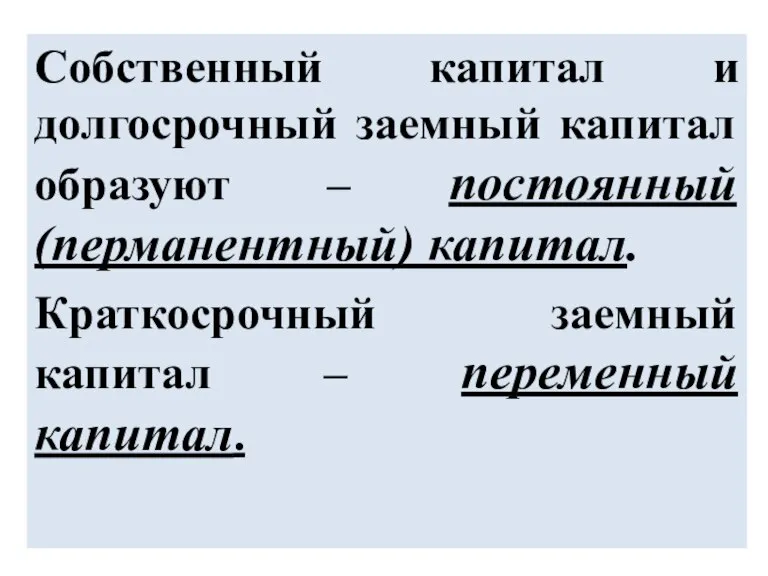

- 7. Собственный капитал и долгосрочный заемный капитал образуют – постоянный (перманентный) капитал. Краткосрочный заемный капитал – переменный

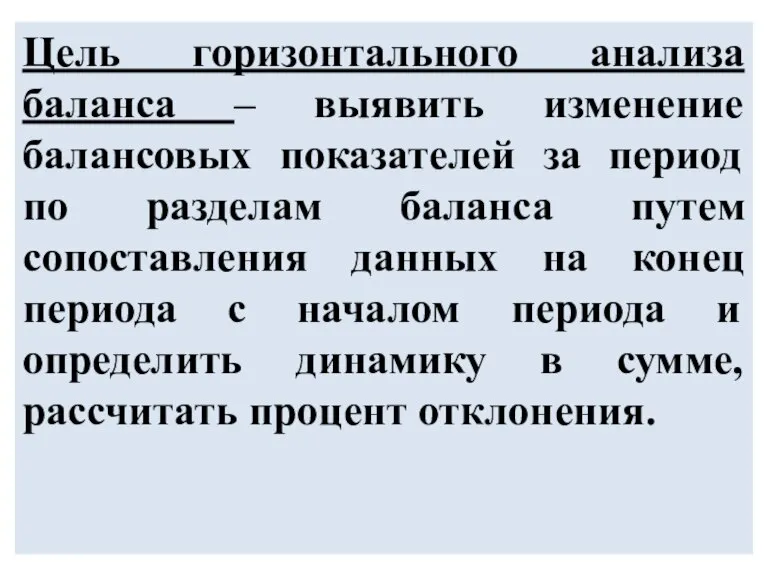

- 8. Цель горизонтального анализа баланса – выявить изменение балансовых показателей за период по разделам баланса путем сопоставления

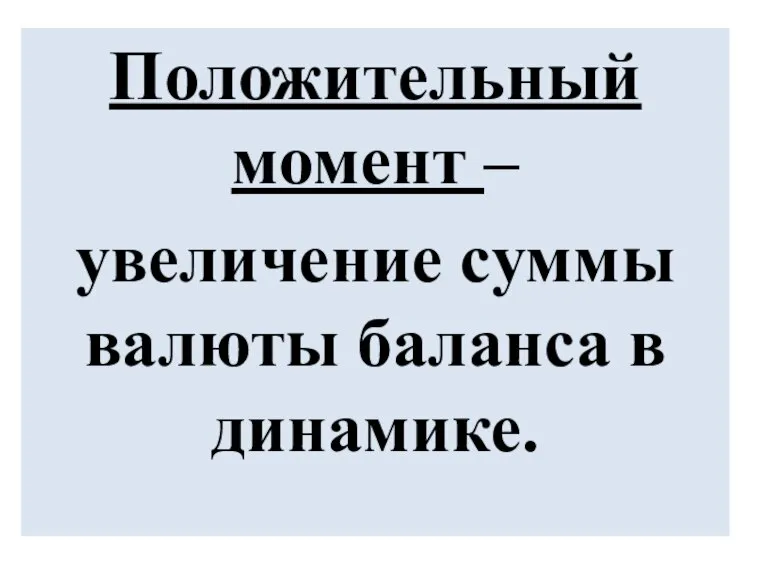

- 9. Положительный момент – увеличение суммы валюты баланса в динамике.

- 10. Цель вертикального анализа баланса – изучить структуру показателей баланса, рассчитать удельный вес отдельных статей в итоге

- 11. Положительный момент - относительно высокая доля капитала и резервов (собственного капитала) в валюте баланса.

- 12. Собственные оборотные средства – величина собственных средств предприятия в обороте (СОС): СОС = Капитал и резервы

- 13. Горизонтальный и вертикальный анализ актива (пассива) баланса

- 14. С помощью сравнительного аналитического баланса можно дать характеристику бухгалтерского баланса: – «хороший», «удовлетворительный», «неудовлетворительный».

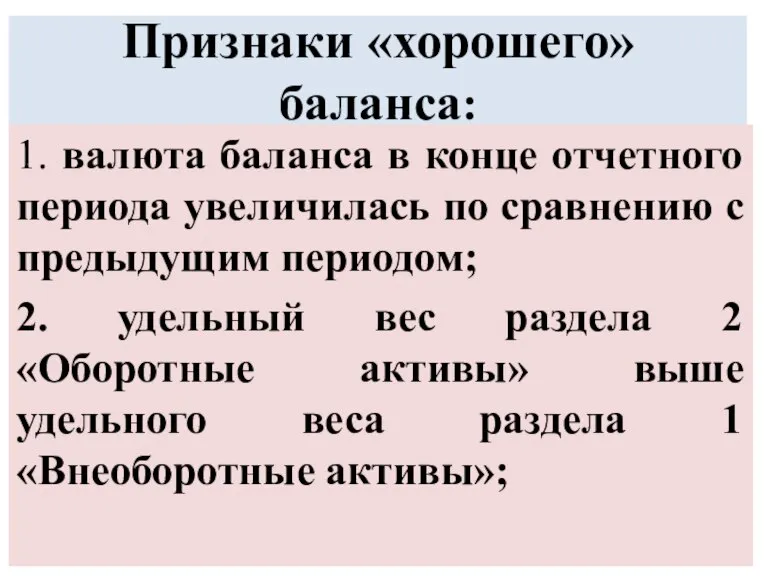

- 15. Признаки «хорошего» баланса: 1. валюта баланса в конце отчетного периода увеличилась по сравнению с предыдущим периодом;

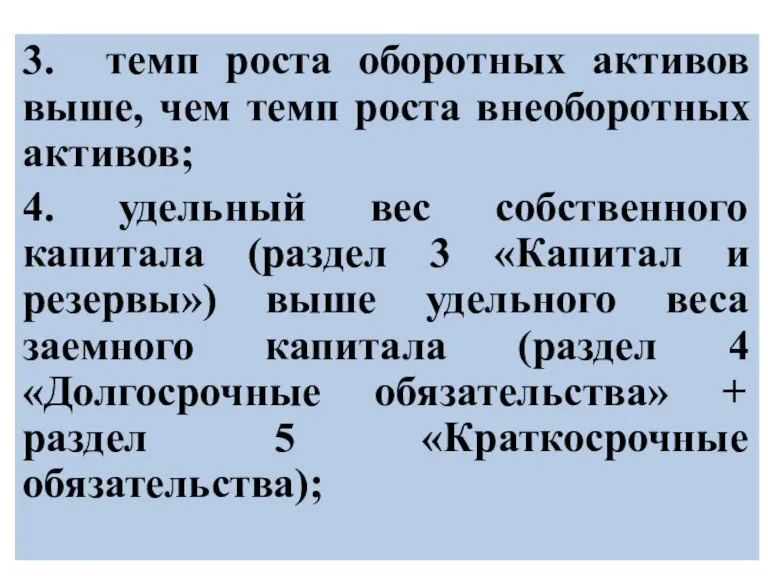

- 16. 3. темп роста оборотных активов выше, чем темп роста внеоборотных активов; 4. удельный вес собственного капитала

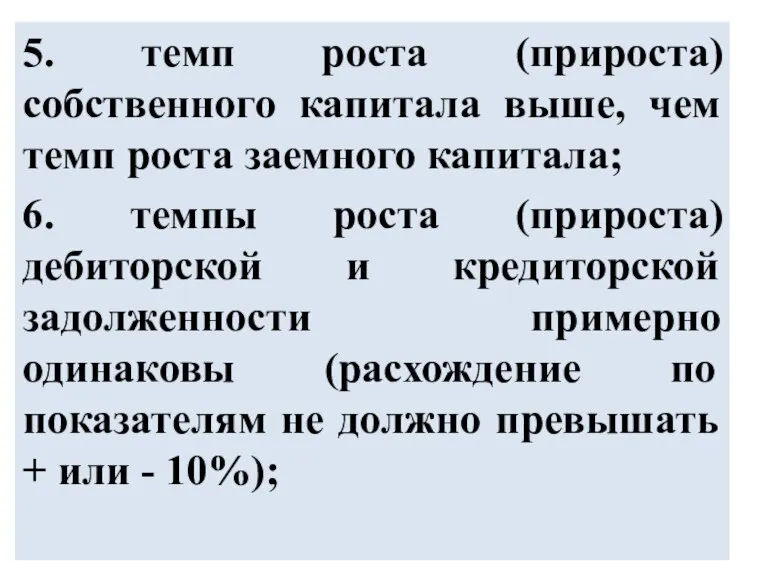

- 17. 5. темп роста (прироста) собственного капитала выше, чем темп роста заемного капитала; 6. темпы роста (прироста)

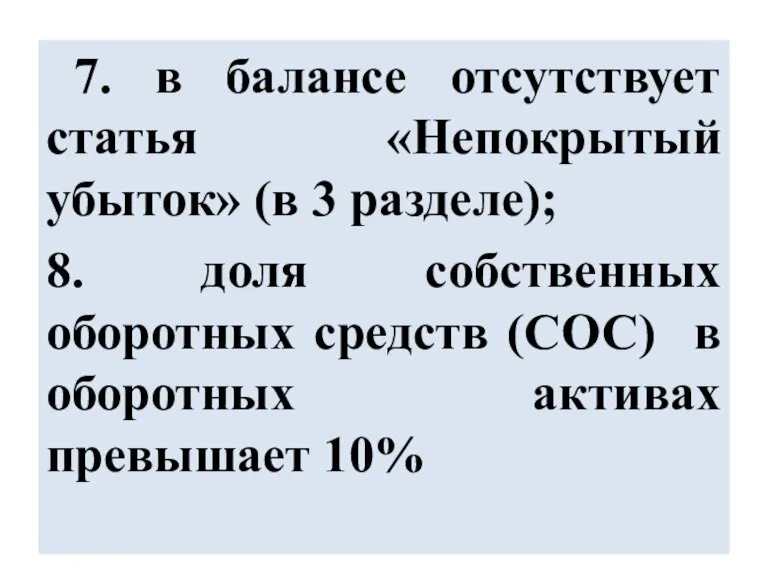

- 18. 7. в балансе отсутствует статья «Непокрытый убыток» (в 3 разделе); 8. доля собственных оборотных средств (СОС)

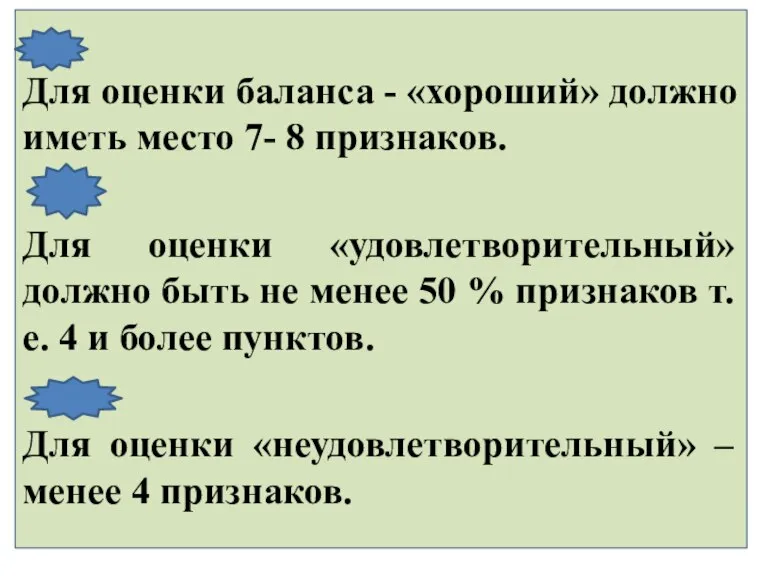

- 19. Для оценки баланса - «хороший» должно иметь место 7- 8 признаков. Для оценки «удовлетворительный» должно быть

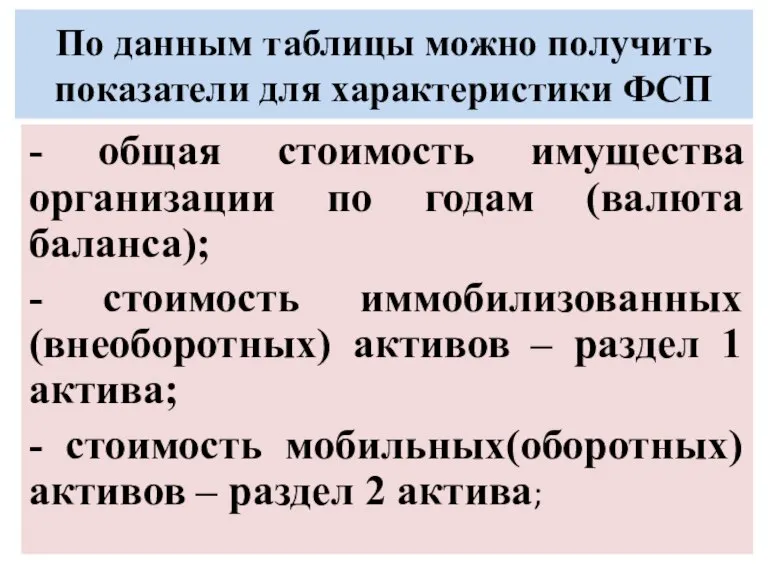

- 20. По данным таблицы можно получить показатели для характеристики ФСП - общая стоимость имущества организации по годам

- 22. Скачать презентацию

Слайд 3Активы баланса подразделяются на:

2 вида:

Долгосрочные (основной капитал) – 1 раздел актива баланса

Активы баланса подразделяются на:

2 вида:

Долгосрочные (основной капитал) – 1 раздел актива баланса

Слайд 4Пассив баланса содержит:

3 раздела:

капитал и резервы (3 разд.) ,

долгосрочные обязательства (4

Пассив баланса содержит:

3 раздела:

капитал и резервы (3 разд.) ,

долгосрочные обязательства (4

Слайд 5Источники формирования имущества предприятия - собственные, заемные и привлеченные средства.

Источники формирования имущества предприятия - собственные, заемные и привлеченные средства.

Слайд 7Собственный капитал и долгосрочный заемный капитал образуют – постоянный (перманентный) капитал.

Краткосрочный заемный

Собственный капитал и долгосрочный заемный капитал образуют – постоянный (перманентный) капитал.

Краткосрочный заемный

Слайд 8Цель горизонтального анализа баланса – выявить изменение балансовых показателей за период по

Цель горизонтального анализа баланса – выявить изменение балансовых показателей за период по

Слайд 9Положительный момент –

увеличение суммы валюты баланса в динамике.

Положительный момент –

увеличение суммы валюты баланса в динамике.

Слайд 10Цель вертикального анализа баланса – изучить структуру показателей баланса, рассчитать удельный вес

Цель вертикального анализа баланса – изучить структуру показателей баланса, рассчитать удельный вес

Слайд 11Положительный момент - относительно высокая доля капитала и резервов (собственного капитала) в

Положительный момент - относительно высокая доля капитала и резервов (собственного капитала) в

Слайд 12Собственные оборотные средства – величина собственных средств предприятия в обороте (СОС):

СОС =

Собственные оборотные средства – величина собственных средств предприятия в обороте (СОС):

СОС =

Слайд 13Горизонтальный и вертикальный анализ актива (пассива) баланса

Горизонтальный и вертикальный анализ актива (пассива) баланса

Слайд 14С помощью сравнительного аналитического баланса можно дать характеристику бухгалтерского баланса:

– «хороший»,

«удовлетворительный»,

«неудовлетворительный».

С помощью сравнительного аналитического баланса можно дать характеристику бухгалтерского баланса:

– «хороший»,

«удовлетворительный»,

«неудовлетворительный».

Слайд 15Признаки «хорошего» баланса:

1. валюта баланса в конце отчетного периода увеличилась по сравнению

Признаки «хорошего» баланса:

1. валюта баланса в конце отчетного периода увеличилась по сравнению

Слайд 163. темп роста оборотных активов выше, чем темп роста внеоборотных активов;

4. удельный

3. темп роста оборотных активов выше, чем темп роста внеоборотных активов;

4. удельный

Слайд 175. темп роста (прироста) собственного капитала выше, чем темп роста заемного капитала;

6.

5. темп роста (прироста) собственного капитала выше, чем темп роста заемного капитала;

6.

Слайд 18 7. в балансе отсутствует статья «Непокрытый убыток» (в 3 разделе);

8. доля

7. в балансе отсутствует статья «Непокрытый убыток» (в 3 разделе);

8. доля

Слайд 19Для оценки баланса - «хороший» должно иметь место 7- 8 признаков.

Для оценки

Для оценки

Слайд 20По данным таблицы можно получить показатели для характеристики ФСП

- общая стоимость имущества

По данным таблицы можно получить показатели для характеристики ФСП

- общая стоимость имущества

Будущий профессор с настоящими

Будущий профессор с настоящими Удивительные ритмы природы. Зима

Удивительные ритмы природы. Зима The principles of providing safety of population

The principles of providing safety of population Образовательная программа ИИТО ЮНЕСКО

Образовательная программа ИИТО ЮНЕСКО Рынок акционерного капитала

Рынок акционерного капитала класс МБОУ СОШ №24

класс МБОУ СОШ №24 ООО Манго. Столовая школы № 67

ООО Манго. Столовая школы № 67 Достижения Казахстана за период независимости

Достижения Казахстана за период независимости Синтетические ткани

Синтетические ткани Презентация на тему Физико-математический КВН в 9-х классах

Презентация на тему Физико-математический КВН в 9-х классах ГИБЕЛЬ УШАСТЫХ МЕДУЗ В БАЛТИЙСКОМ МОРЕ

ГИБЕЛЬ УШАСТЫХ МЕДУЗ В БАЛТИЙСКОМ МОРЕ Диагностирование тяговых электродвигателей электропоезда ЭС2Г Ласточка

Диагностирование тяговых электродвигателей электропоезда ЭС2Г Ласточка Внедрение MST в Азербайджане

Внедрение MST в Азербайджане Нанотехнологии

Нанотехнологии Работа социального педагогам с детьми девиантного поведения

Работа социального педагогам с детьми девиантного поведения Евгений Абрамович Баратынский

Евгений Абрамович Баратынский Программа энергосбережения для зданий социальной сферы г.Тольятти

Программа энергосбережения для зданий социальной сферы г.Тольятти Ватикан

Ватикан 29 МАРТА 2006 ГОДА

29 МАРТА 2006 ГОДА 7-Б География 18.10

7-Б География 18.10 Зоя Космодемьянская в творчестве тамбовских поэтов

Зоя Космодемьянская в творчестве тамбовских поэтов Псалом 5

Псалом 5 Рейтинг web-студии

Рейтинг web-студии Чтобы быть хорошим преподавателем, нужно любить то, что преподаёшь, и любить тех, кому преподаёшь. В.О. Ключевский

Чтобы быть хорошим преподавателем, нужно любить то, что преподаёшь, и любить тех, кому преподаёшь. В.О. Ключевский Презентация на тему Опыт Иоффе

Презентация на тему Опыт Иоффе  Умножение дробей

Умножение дробей Информация для работника «Что делать, если зарплату платят в конверте»

Информация для работника «Что делать, если зарплату платят в конверте» Оценка мышления с помощью аналогий

Оценка мышления с помощью аналогий