- Оценка текущей ситуации и перспектив развития рынка печатных СМИ на 2009 год

Содержание

- 2. Цель опроса Сбор информации по текущей ситуации на рынке и обоснованных прогнозов на 2009 год Использование

- 3. Опрос участников рынка Бумага Типографские \ складские \ экспедиторские услуги Распространение: розница \ подписка Реклама и

- 4. Особый статус для индустрии Социально-значимая продукция (пресса, книги) – доступный источник информации, образования и развлечения Отрасль

- 5. Общая ситуация Позиция ожидания на рынке, панические настроения Более-менее обоснованные прогнозы – в середине декабря Принятие

- 6. Факторы, которые могут привести к ухудшению ситуации Возникновение всеобщей паники на рынке Рост транспортных расходов Рост

- 7. Некоторые меры, принимаемые государством для всего рос. рынка С 28.11.2008 уплата налога на прибыль на основе

- 8. ИЗДАТЕЛЬСКИЙ БИЗНЕС Закрытие нерентабельных проектов, отказ \ приостановление запусков новых проектов Объединение редакций \ слияния Сокращение

- 9. БУМАГА Прогноз увеличения \ уменьшения стоимости бумаги Прогноз динамики цен в течение 2009 года Прогноз по

- 10. БУМАГА Прогноз по стоимости бумаги Уже наблюдается сокращение цен на газетную бумагу средними производителями, пока на

- 11. БУМАГА Прогноз по объемам Закрытие \ сокращение ряда производств Сокращение объемов газетной бумаги Сокращение спроса на

- 12. БУМАГА Рекомендации по закупкам Полагаться на торговые отношения типографий с комбинатами, как правило, у них лучшие

- 13. ПОЛИГРАФИЯ Прогноз увеличения \ уменьшения стоимости типографских, складских, экспедиторских услуг Прогноз по увеличению \ сокращению печатаемых

- 14. ПОЛИГРАФИЯ Стоимость услуг Скорее всего, не изменится Возможен рост из-за инфляции и при росте тарифов на

- 15. ПОЛИГРАФИЯ Прогноз по печатным объемам В настоящий момент наблюдается снижение объемов производства Прогнозы по 2009 году:

- 16. ПОЛИГРАФИЯ Прогноз по производственным мощностям Появляются случаи ликвидации малых типографий По отдельным типографиям - сокращение сменности

- 17. ПОЛИГРАФИЯ Прогноз по западным типографиям и изменениям при отмене пошлин При сохранении пошлин конкуренция российских и

- 18. РАСПРОСТРАНЕНИЕ, РОЗНИЦА Ситуация с продажами прессы в Москве и регионах Возможные изменения на рынке в связи

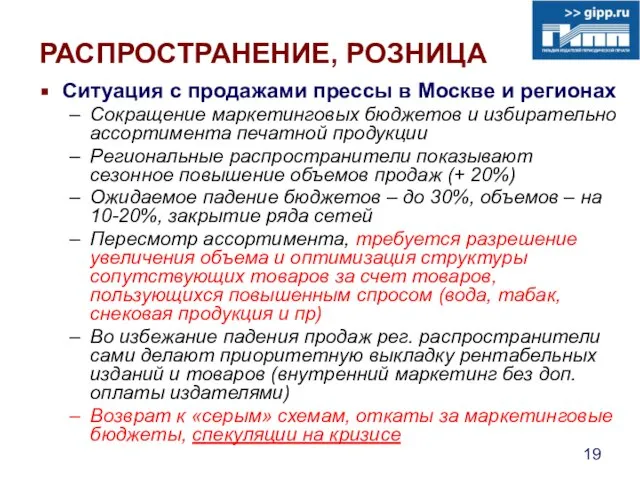

- 19. РАСПРОСТРАНЕНИЕ, РОЗНИЦА Ситуация с продажами прессы в Москве и регионах Сокращение маркетинговых бюджетов и избирательно ассортимента

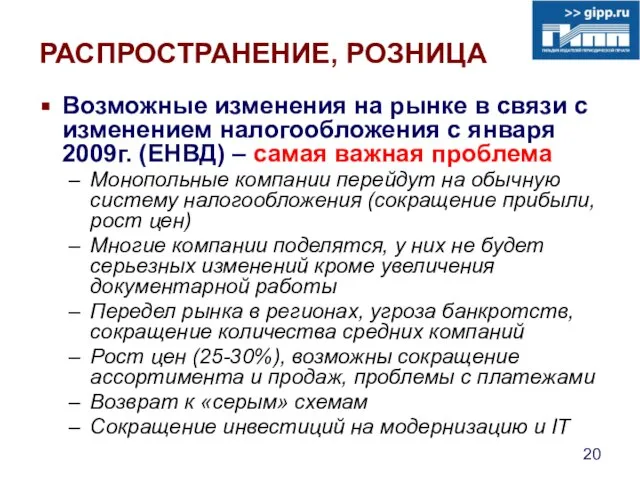

- 20. РАСПРОСТРАНЕНИЕ, РОЗНИЦА Возможные изменения на рынке в связи с изменением налогообложения с января 2009г. (ЕНВД) –

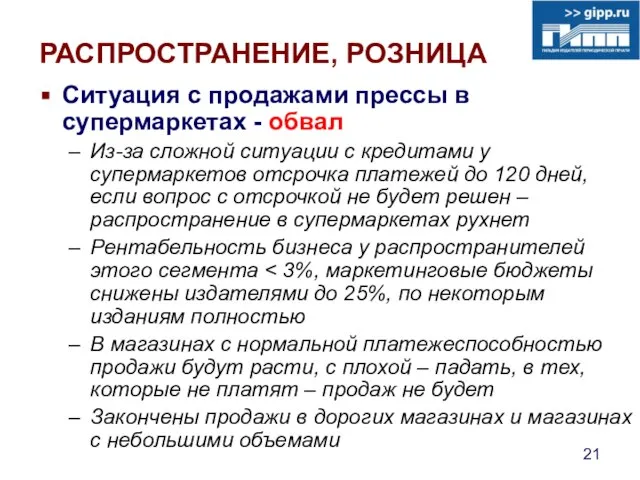

- 21. РАСПРОСТРАНЕНИЕ, РОЗНИЦА Ситуация с продажами прессы в супермаркетах - обвал Из-за сложной ситуации с кредитами у

- 22. РАСПРОСТРАНЕНИЕ, РОЗНИЦА Прогнозы по срокам возврата денег издателям за реализованные тиражи Задержки издателям платежей более 3х

- 23. РАСПРОСТРАНЕНИЕ, РОЗНИЦА Прогнозы по возможному изменению цен на печатную продукцию и услуги в течение 2009 года

- 24. РАСПРОСТРАНЕНИЕ, РОЗНИЦА Текущая оценка динамики спроса населения на печатную продукцию В настоящий момент массового падения спроса

- 25. РАСПРОСТРАНЕНИЕ, РОЗНИЦА Прогнозы по динамике изменения количества точек продаж прессы Количество точек продаж сократится за счет

- 26. РАСПРОСТРАНЕНИЕ, РОЗНИЦА Прогнозы по закрытию \ расширению сетей \ сделкам по слиянию Сделки на рынке приостановятся

- 27. РАСПРОСТРАНЕНИЕ, ПОДПИСКА Прогнозы по повышению стоимости услуг Почты РФ в конце 2008-2009г. Прогнозы по динамике подписных

- 28. РАСПРОСТРАНЕНИЕ, ПОДПИСКА Прогнозы \ комментарии Возможно повышение тарифов на 2-е п\г 2009 года, если тарифы вновь

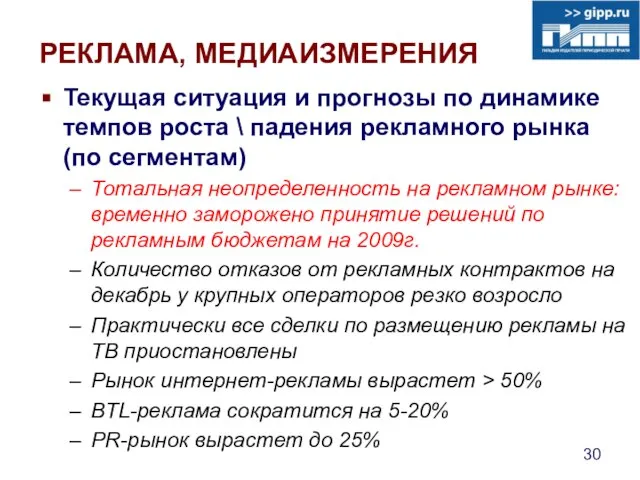

- 29. РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ Текущая ситуация и прогнозы по динамике темпов роста \ падения рекламного рынка (по сегментам)

- 30. РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ Текущая ситуация и прогнозы по динамике темпов роста \ падения рекламного рынка (по сегментам)

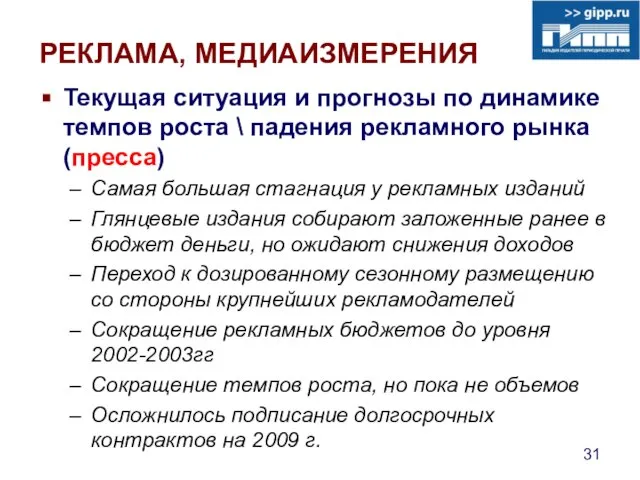

- 31. РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ Текущая ситуация и прогнозы по динамике темпов роста \ падения рекламного рынка (пресса) Самая

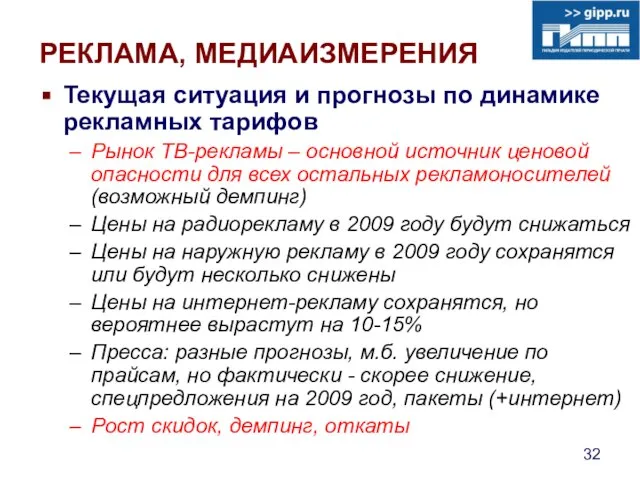

- 32. РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ Текущая ситуация и прогнозы по динамике рекламных тарифов Рынок ТВ-рекламы – основной источник ценовой

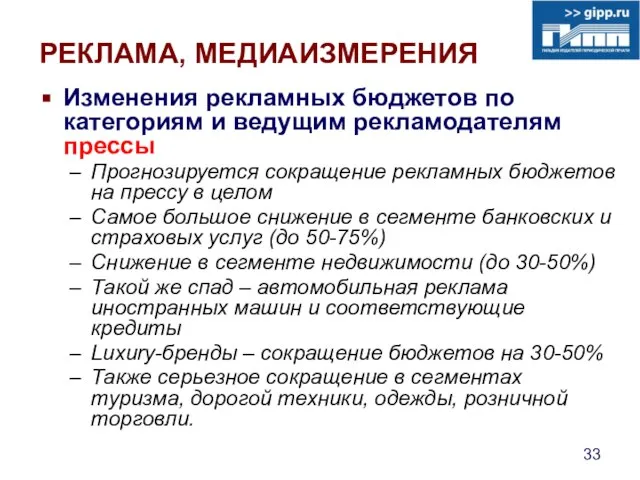

- 33. РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ Изменения рекламных бюджетов по категориям и ведущим рекламодателям прессы Прогнозируется сокращение рекламных бюджетов на

- 34. РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ Изменения рекламных бюджетов по категориям и ведущим рекламодателям прессы Отказ от рекламы в прессе

- 35. РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ Изменения в работе рекламных агентств Резко сократится количество участников рекламного рынка, останутся крупные агентства

- 36. РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ Прогнозы по медиаизмерениям Существенных изменений на рынке национальных медиаизмерений не ожидается Локальные измерения будут

- 37. ВЫВОДЫ Совместно сдерживать панические настроения в отрасли! Добиваться гос. поддержки и особого статуса для издательско-полиграфической индустрии

- 38. ВЫВОДЫ Добиваться исключения распространения прессы из ст. 158-ФЗ от 22.07.2008 (ЕНВД) Добиваться расширения ассортимента сетей распространения

- 40. Скачать презентацию

Слайд 3Опрос участников рынка

Бумага

Типографские \ складские \ экспедиторские услуги

Распространение: розница \ подписка

Реклама и

Опрос участников рынка

Бумага

Типографские \ складские \ экспедиторские услуги

Распространение: розница \ подписка

Реклама и

Слайд 4Особый статус для индустрии

Социально-значимая продукция (пресса, книги) – доступный источник информации, образования

Особый статус для индустрии

Социально-значимая продукция (пресса, книги) – доступный источник информации, образования

Слайд 5Общая ситуация

Позиция ожидания на рынке, панические настроения

Более-менее обоснованные прогнозы – в середине

Общая ситуация

Позиция ожидания на рынке, панические настроения

Более-менее обоснованные прогнозы – в середине

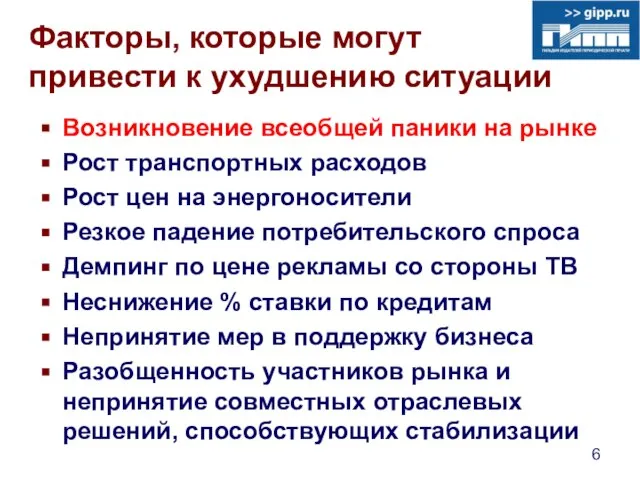

Слайд 6Факторы, которые могут

привести к ухудшению ситуации

Возникновение всеобщей паники на рынке

Рост

Факторы, которые могут

привести к ухудшению ситуации

Возникновение всеобщей паники на рынке

Рост

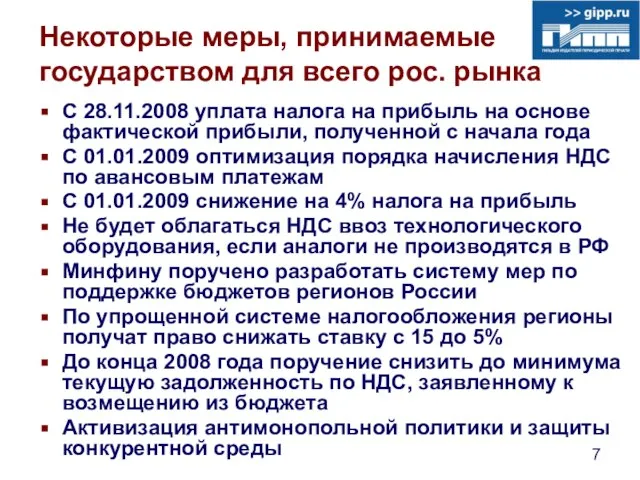

Слайд 7Некоторые меры, принимаемые

государством для всего рос. рынка

С 28.11.2008 уплата налога на

Некоторые меры, принимаемые

государством для всего рос. рынка

С 28.11.2008 уплата налога на

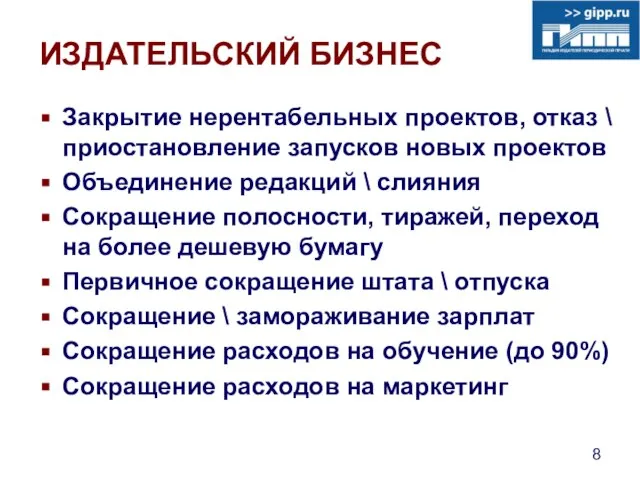

Слайд 8ИЗДАТЕЛЬСКИЙ БИЗНЕС

Закрытие нерентабельных проектов, отказ \ приостановление запусков новых проектов

Объединение редакций \

ИЗДАТЕЛЬСКИЙ БИЗНЕС

Закрытие нерентабельных проектов, отказ \ приостановление запусков новых проектов

Объединение редакций \

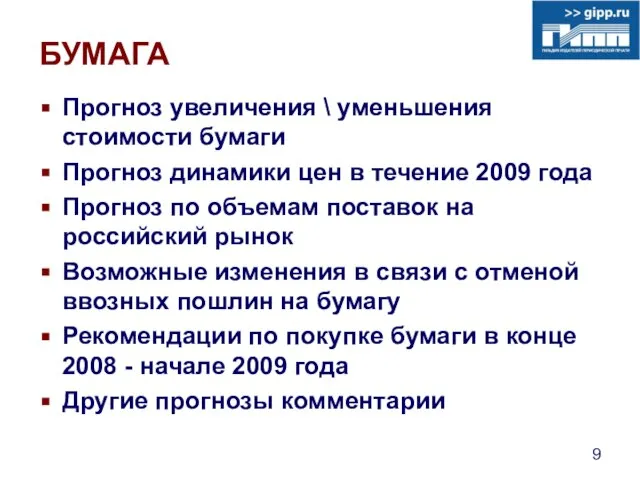

Слайд 9БУМАГА

Прогноз увеличения \ уменьшения стоимости бумаги

Прогноз динамики цен в течение 2009 года

Прогноз

БУМАГА

Прогноз увеличения \ уменьшения стоимости бумаги

Прогноз динамики цен в течение 2009 года

Прогноз

Слайд 10БУМАГА

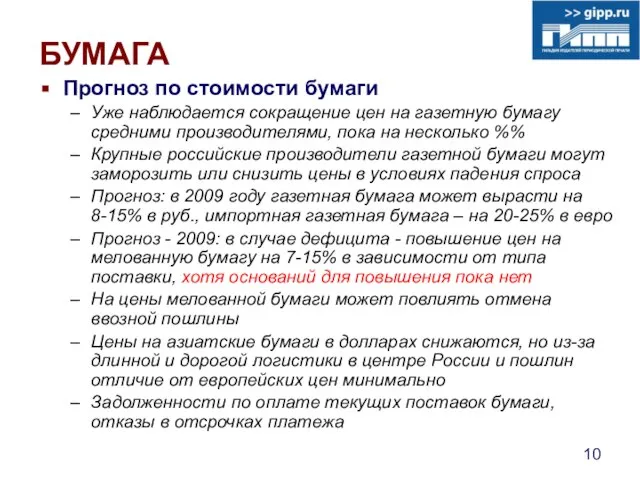

Прогноз по стоимости бумаги

Уже наблюдается сокращение цен на газетную бумагу средними производителями,

БУМАГА

Прогноз по стоимости бумаги

Уже наблюдается сокращение цен на газетную бумагу средними производителями,

Слайд 11БУМАГА

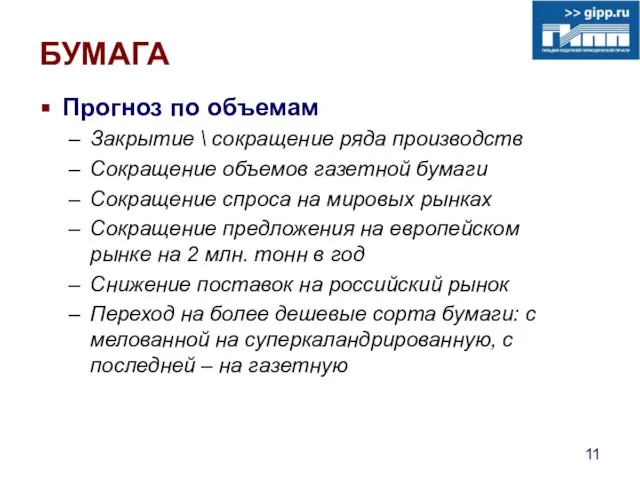

Прогноз по объемам

Закрытие \ сокращение ряда производств

Сокращение объемов газетной бумаги

Сокращение спроса на

БУМАГА

Прогноз по объемам

Закрытие \ сокращение ряда производств

Сокращение объемов газетной бумаги

Сокращение спроса на

Слайд 12БУМАГА

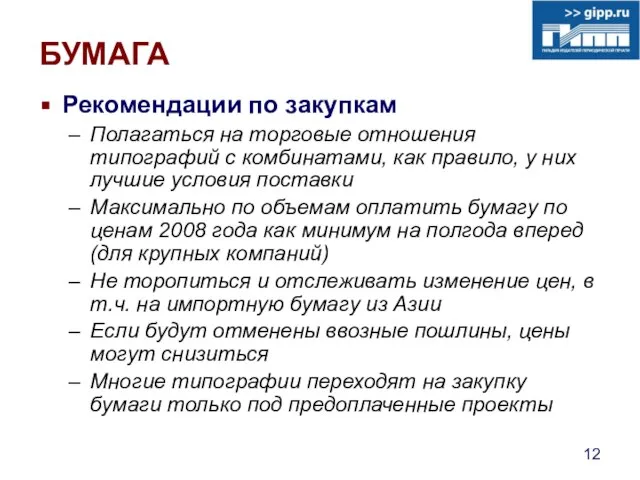

Рекомендации по закупкам

Полагаться на торговые отношения типографий с комбинатами, как правило, у

БУМАГА

Рекомендации по закупкам

Полагаться на торговые отношения типографий с комбинатами, как правило, у

Слайд 13ПОЛИГРАФИЯ

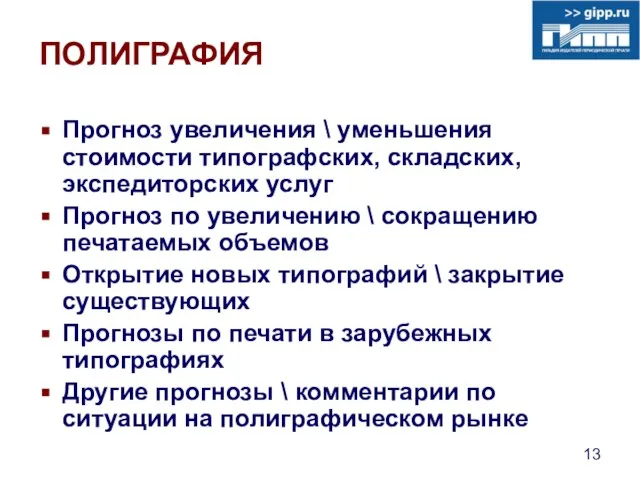

Прогноз увеличения \ уменьшения стоимости типографских, складских, экспедиторских услуг

Прогноз по увеличению \

ПОЛИГРАФИЯ

Прогноз увеличения \ уменьшения стоимости типографских, складских, экспедиторских услуг

Прогноз по увеличению \

Слайд 14ПОЛИГРАФИЯ

Стоимость услуг

Скорее всего, не изменится

Возможен рост из-за инфляции и при росте

ПОЛИГРАФИЯ

Стоимость услуг

Скорее всего, не изменится

Возможен рост из-за инфляции и при росте

Слайд 15ПОЛИГРАФИЯ

Прогноз по печатным объемам

В настоящий момент наблюдается снижение объемов производства

Прогнозы

ПОЛИГРАФИЯ

Прогноз по печатным объемам

В настоящий момент наблюдается снижение объемов производства

Прогнозы

Слайд 16ПОЛИГРАФИЯ

Прогноз по производственным мощностям

Появляются случаи ликвидации малых типографий

По отдельным типографиям - сокращение

ПОЛИГРАФИЯ

Прогноз по производственным мощностям

Появляются случаи ликвидации малых типографий

По отдельным типографиям - сокращение

Слайд 17ПОЛИГРАФИЯ

Прогноз по западным типографиям и изменениям при отмене пошлин

При сохранении пошлин конкуренция

ПОЛИГРАФИЯ

Прогноз по западным типографиям и изменениям при отмене пошлин

При сохранении пошлин конкуренция

Слайд 18РАСПРОСТРАНЕНИЕ, РОЗНИЦА

Ситуация с продажами прессы в Москве и регионах

Возможные изменения на рынке

РАСПРОСТРАНЕНИЕ, РОЗНИЦА

Ситуация с продажами прессы в Москве и регионах

Возможные изменения на рынке

Слайд 19РАСПРОСТРАНЕНИЕ, РОЗНИЦА

Ситуация с продажами прессы в Москве и регионах

Сокращение маркетинговых бюджетов и

РАСПРОСТРАНЕНИЕ, РОЗНИЦА

Ситуация с продажами прессы в Москве и регионах

Сокращение маркетинговых бюджетов и

Слайд 20РАСПРОСТРАНЕНИЕ, РОЗНИЦА

Возможные изменения на рынке в связи с изменением налогообложения с января

РАСПРОСТРАНЕНИЕ, РОЗНИЦА

Возможные изменения на рынке в связи с изменением налогообложения с января

Слайд 21РАСПРОСТРАНЕНИЕ, РОЗНИЦА

Ситуация с продажами прессы в супермаркетах - обвал

Из-за сложной ситуации с

РАСПРОСТРАНЕНИЕ, РОЗНИЦА

Ситуация с продажами прессы в супермаркетах - обвал

Из-за сложной ситуации с

Слайд 22РАСПРОСТРАНЕНИЕ, РОЗНИЦА

Прогнозы по срокам возврата денег издателям за реализованные тиражи

Задержки издателям платежей

РАСПРОСТРАНЕНИЕ, РОЗНИЦА

Прогнозы по срокам возврата денег издателям за реализованные тиражи

Задержки издателям платежей

Слайд 23РАСПРОСТРАНЕНИЕ, РОЗНИЦА

Прогнозы по возможному изменению цен на печатную продукцию и услуги в

РАСПРОСТРАНЕНИЕ, РОЗНИЦА

Прогнозы по возможному изменению цен на печатную продукцию и услуги в

Слайд 24РАСПРОСТРАНЕНИЕ, РОЗНИЦА

Текущая оценка динамики спроса населения на печатную продукцию

В настоящий момент массового

РАСПРОСТРАНЕНИЕ, РОЗНИЦА

Текущая оценка динамики спроса населения на печатную продукцию

В настоящий момент массового

Слайд 25РАСПРОСТРАНЕНИЕ, РОЗНИЦА

Прогнозы по динамике изменения количества точек продаж прессы

Количество точек продаж сократится

РАСПРОСТРАНЕНИЕ, РОЗНИЦА

Прогнозы по динамике изменения количества точек продаж прессы

Количество точек продаж сократится

Слайд 26РАСПРОСТРАНЕНИЕ, РОЗНИЦА

Прогнозы по закрытию \ расширению сетей \ сделкам по слиянию

Сделки на

РАСПРОСТРАНЕНИЕ, РОЗНИЦА

Прогнозы по закрытию \ расширению сетей \ сделкам по слиянию

Сделки на

Слайд 27РАСПРОСТРАНЕНИЕ, ПОДПИСКА

Прогнозы по повышению стоимости услуг Почты РФ в конце 2008-2009г.

Прогнозы по

РАСПРОСТРАНЕНИЕ, ПОДПИСКА

Прогнозы по повышению стоимости услуг Почты РФ в конце 2008-2009г.

Прогнозы по

Слайд 28РАСПРОСТРАНЕНИЕ, ПОДПИСКА

Прогнозы \ комментарии

Возможно повышение тарифов на 2-е п\г 2009 года, если

РАСПРОСТРАНЕНИЕ, ПОДПИСКА

Прогнозы \ комментарии

Возможно повышение тарифов на 2-е п\г 2009 года, если

Слайд 29РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ

Текущая ситуация и прогнозы по динамике темпов роста \ падения рекламного

РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ

Текущая ситуация и прогнозы по динамике темпов роста \ падения рекламного

Слайд 30РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ

Текущая ситуация и прогнозы по динамике темпов роста \ падения рекламного

РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ

Текущая ситуация и прогнозы по динамике темпов роста \ падения рекламного

Слайд 31РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ

Текущая ситуация и прогнозы по динамике темпов роста \ падения рекламного

РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ

Текущая ситуация и прогнозы по динамике темпов роста \ падения рекламного

Слайд 32РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ

Текущая ситуация и прогнозы по динамике рекламных тарифов

Рынок ТВ-рекламы – основной

РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ

Текущая ситуация и прогнозы по динамике рекламных тарифов

Рынок ТВ-рекламы – основной

Слайд 33РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ

Изменения рекламных бюджетов по категориям и ведущим рекламодателям прессы

Прогнозируется сокращение рекламных

РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ

Изменения рекламных бюджетов по категориям и ведущим рекламодателям прессы

Прогнозируется сокращение рекламных

Слайд 34РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ

Изменения рекламных бюджетов по категориям и ведущим рекламодателям прессы

Отказ от рекламы

РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ

Изменения рекламных бюджетов по категориям и ведущим рекламодателям прессы

Отказ от рекламы

Слайд 35РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ

Изменения в работе рекламных агентств

Резко сократится количество участников рекламного рынка, останутся

РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ

Изменения в работе рекламных агентств

Резко сократится количество участников рекламного рынка, останутся

Слайд 36РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ

Прогнозы по медиаизмерениям

Существенных изменений на рынке национальных медиаизмерений не ожидается

Локальные измерения

РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ

Прогнозы по медиаизмерениям

Существенных изменений на рынке национальных медиаизмерений не ожидается

Локальные измерения

Слайд 37ВЫВОДЫ

Совместно сдерживать панические настроения в отрасли!

Добиваться гос. поддержки и особого статуса для

ВЫВОДЫ

Совместно сдерживать панические настроения в отрасли!

Добиваться гос. поддержки и особого статуса для

Слайд 38ВЫВОДЫ

Добиваться исключения распространения прессы из ст. 158-ФЗ от 22.07.2008 (ЕНВД)

Добиваться расширения ассортимента

ВЫВОДЫ

Добиваться исключения распространения прессы из ст. 158-ФЗ от 22.07.2008 (ЕНВД)

Добиваться расширения ассортимента

Деятельность модельных библиотек Псковской области

Деятельность модельных библиотек Псковской области Information tehnology

Information tehnology  «Эффект губной помады»в действии

«Эффект губной помады»в действии Техническое обслуживание и ремонт узлов тепловоза

Техническое обслуживание и ремонт узлов тепловоза СПИННОЙ МОЗГ. СТРОЕНИЕ

СПИННОЙ МОЗГ. СТРОЕНИЕ Семейные традиции

Семейные традиции Презентация на тему Индия под властью англичан

Презентация на тему Индия под властью англичан Презентация на тему Календарь литературных и памятных дат

Презентация на тему Календарь литературных и памятных дат Борис Пастернак

Борис Пастернак Профессии

Профессии Русская армия. Русская армия 1812

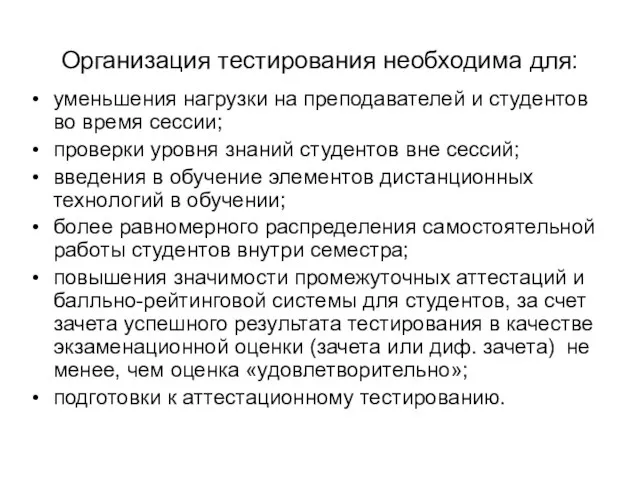

Русская армия. Русская армия 1812 Организация тестирования необходима для:

Организация тестирования необходима для: ИСТОРИЯ УСПЕХА

ИСТОРИЯ УСПЕХА Эвристические приемы (ЭП). Межотраслевой фонд эвристических приемов (ЭП)

Эвристические приемы (ЭП). Межотраслевой фонд эвристических приемов (ЭП) Презентация на тему Путин

Презентация на тему Путин Презентация на тему Небесные гости (2 класс)

Презентация на тему Небесные гости (2 класс) Банковская система

Банковская система Атом құрылысы туралы жалпы түсінік. Квант сандары

Атом құрылысы туралы жалпы түсінік. Квант сандары Рекуперация паров в резервуарах с понтоном (РП)

Рекуперация паров в резервуарах с понтоном (РП) Знаю, что горцам, Хоть нравы их строги,В облачном крае скалистых земельПесня нужна, словно лошадь В дороге,Песня н

Знаю, что горцам, Хоть нравы их строги,В облачном крае скалистых земельПесня нужна, словно лошадь В дороге,Песня н Факторы размещения предприятий

Факторы размещения предприятий Задачи с библейскими персонажами

Задачи с библейскими персонажами Минеральные цементы

Минеральные цементы Портфолио воспитателя

Портфолио воспитателя Инета Васильева

Инета Васильева Что изучает биология?

Что изучает биология? Как мы провели каникулы в СФУ!

Как мы провели каникулы в СФУ! Презентация на тему Электроэнергетика России

Презентация на тему Электроэнергетика России