Оценка устойчивости российского банковского сектора с использованием системы опережающих индикаторов

- Оценка устойчивости российского банковского сектора с использованием системы опережающих индикаторов

Содержание

- 2. Цели исследования: оценка вероятности дестабилизации банковского сектора в перспективе до 2012 г. определение значимости конкретных видов

- 3. Рамки анализа: Макроэкономические факторы системных рисков без учета политических факторов и «информационного фона» Анализ вероятности системных

- 4. Методы и инструменты

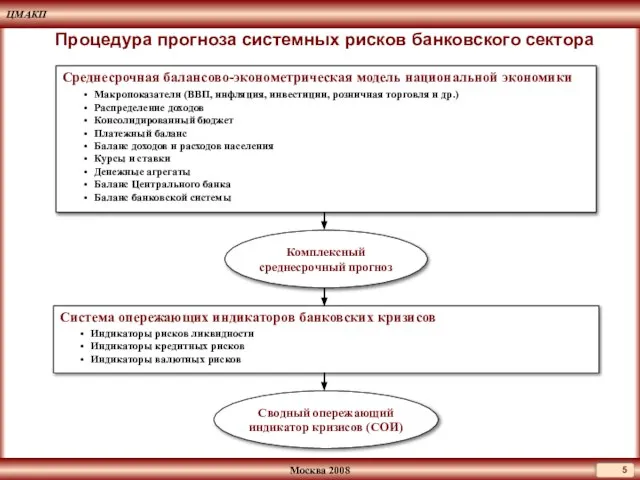

- 5. Среднесрочная балансово-эконометрическая модель национальной экономики Макропоказатели (ВВП, инфляция, инвестиции, розничная торговля и др.) Распределение доходов Консолидированный

- 6. Инструменты: система опережающих индикаторов банковских кризисов Концептуальная модель банковских кризисов, на которой базируется разработанная система опережающих

- 7. Выбор модели для построения системы опережающих индикаторов банковских кризисов Логит модель бинарного выбора с фиксированными эффектами

- 8. Эконометрическая оценка логит модели множественного выбора Где опережающие индикаторы; зависимая переменная, принимающая значения j. В нашем

- 9. Эконометрическая оценка логит модели множественного выбора где , если зависимая переменная принимает значение j для страны

- 10. Список опережающих индикаторов, вошедших в модели Индикаторы рисков ликвидности: RLS_1_1 (-) RLS_1_2 (-) Индикаторы кредитных рисков:

- 11. Многомерная логит модель М7

- 12. Многомерная логит модель М10

- 13. Оценка вероятности возникновения кризиса для России в период 1994-2003гг. Здесь и далее: Pr1M7 – вероятность системного

- 14. Результаты оценки вероятности возникновения кризиса по странам выборки

- 15. Результаты оценки вероятности возникновения кризиса по странам выборки

- 16. Результаты оценки вероятности возникновения кризиса по странам выборки

- 17. Предварительный анализ факторов риска

- 18. Отношение накопления и потребления в реальном секторе и домашних хозяйствах к их доходам (%, среднее за

- 19. Динамика реальных располагаемых доходов и потребления населения (темпы прироста к аналогичному периоду предшествующего года, %) Темпы

- 20. Динамика валовой прибыли и инвестиций в основной капитал (темпы прироста к аналогичному периоду предшествующего года, %)

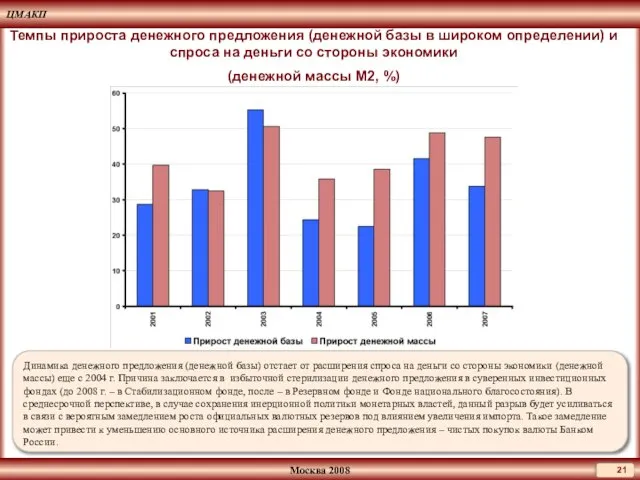

- 21. Темпы прироста денежного предложения (денежной базы в широком определении) и спроса на деньги со стороны экономики

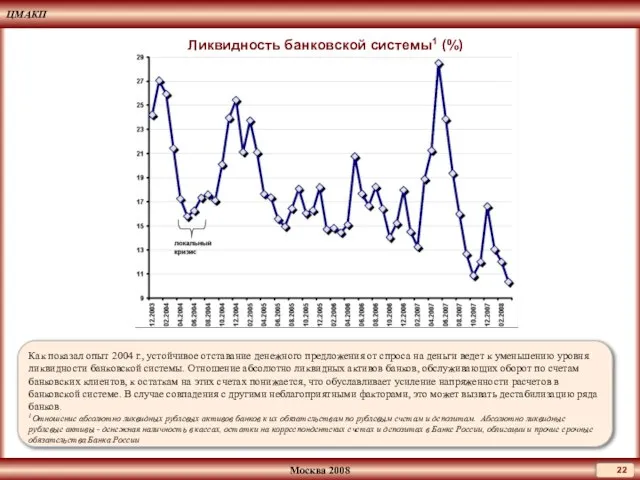

- 22. Ликвидность банковской системы1 (%) Как показал опыт 2004 г., устойчивое отставание денежного предложения от спроса на

- 23. Внешний долг негосударственного сектора (в % к объему экспорта товаров и услуг) Внешний долг предприятий и

- 24. Сценарный прогноз системных рисков: условия прогноза

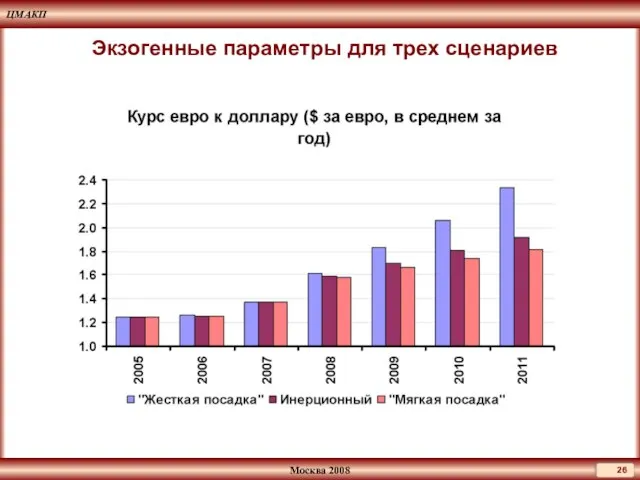

- 25. Экзогенные параметры для трех сценариев

- 26. Экзогенные параметры для трех сценариев

- 27. Экзогенные параметры для трех сценариев

- 28. Экзогенные параметры для трех сценариев

- 29. Сценарный прогноз системных рисков: результаты

- 30. Динамика сводного опережающего индикатора в рамках инерционного сценария Сводный опережающий индикатор (СОИ) начинает быстро расти с

- 31. Динамика сводного опережающего индикатора в рамках сценария «мягкой посадки» В сценарии «мягкой посадки» ситуация аналогична инерционному

- 32. Динамика сводного опережающего индикатора в рамках сценария «жесткой посадки» СОИ в сценарии «жесткой посадки» ведет себя

- 33. Динамика частных индикаторов в рамках инерционного сценария Кредитные риски резко возрастают. Причина состоит в росте расходов

- 34. Динамика частных индикаторов в рамках сценария «мягкой посадки» В сценарии «мягкой посадки» кредитные риски и риски

- 36. Скачать презентацию

Слайд 2Цели исследования:

оценка вероятности дестабилизации банковского сектора в перспективе до 2012 г.

определение

Цели исследования:

оценка вероятности дестабилизации банковского сектора в перспективе до 2012 г.

определение

Слайд 3Рамки анализа:

Макроэкономические факторы системных рисков

без учета политических факторов и «информационного фона»

Рамки анализа:

Макроэкономические факторы системных рисков

без учета политических факторов и «информационного фона»

Слайд 4Методы и инструменты

Методы и инструменты

Слайд 5Среднесрочная балансово-эконометрическая модель национальной экономики

Макропоказатели (ВВП, инфляция, инвестиции, розничная торговля и

Среднесрочная балансово-эконометрическая модель национальной экономики

Макропоказатели (ВВП, инфляция, инвестиции, розничная торговля и

Слайд 6Инструменты:

система опережающих индикаторов банковских кризисов

Концептуальная модель банковских кризисов,

на которой базируется

Инструменты:

система опережающих индикаторов банковских кризисов

Концептуальная модель банковских кризисов, на которой базируется

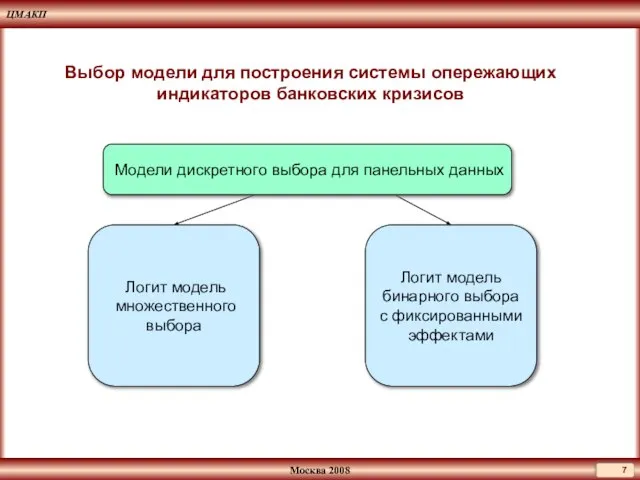

Слайд 7Выбор модели для построения системы опережающих индикаторов банковских кризисов

Логит модель

бинарного выбора

с

Выбор модели для построения системы опережающих индикаторов банковских кризисов

Логит модель

бинарного выбора

с

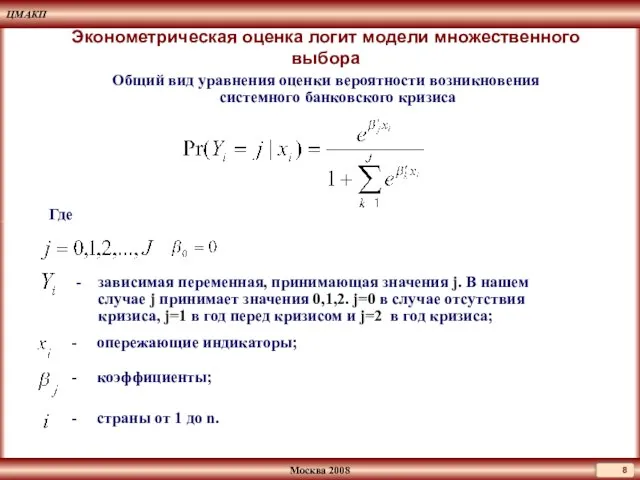

Слайд 8Эконометрическая оценка логит модели множественного выбора

Где

опережающие индикаторы;

зависимая переменная, принимающая

Эконометрическая оценка логит модели множественного выбора

Где

опережающие индикаторы;

зависимая переменная, принимающая

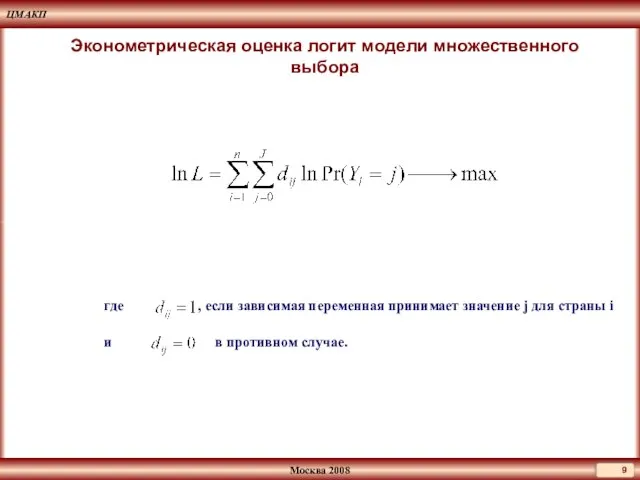

Слайд 9Эконометрическая оценка логит модели множественного выбора

где , если зависимая переменная принимает значение

Эконометрическая оценка логит модели множественного выбора

где , если зависимая переменная принимает значение

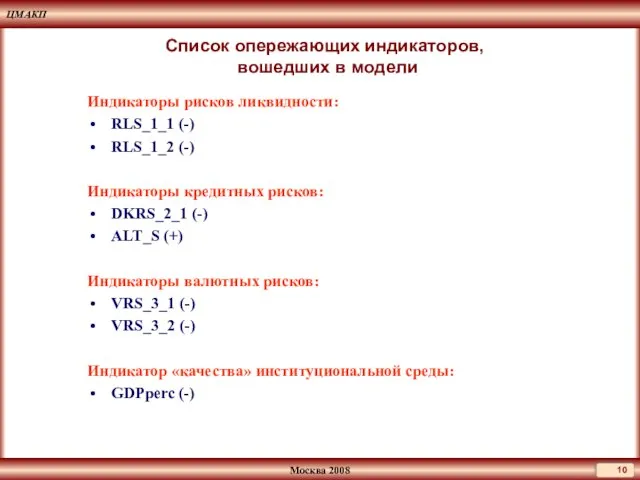

Слайд 10Список опережающих индикаторов,

вошедших в модели

Индикаторы рисков ликвидности:

RLS_1_1 (-)

RLS_1_2 (-)

Индикаторы кредитных

Список опережающих индикаторов,

вошедших в модели

Индикаторы рисков ликвидности:

RLS_1_1 (-)

RLS_1_2 (-)

Индикаторы кредитных

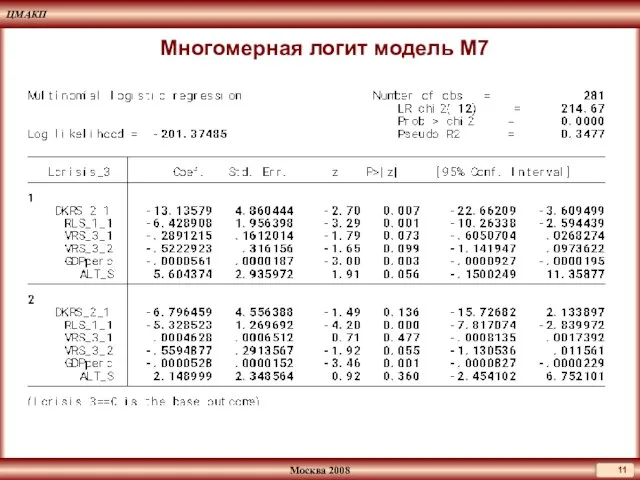

Слайд 11Многомерная логит модель М7

Многомерная логит модель М7

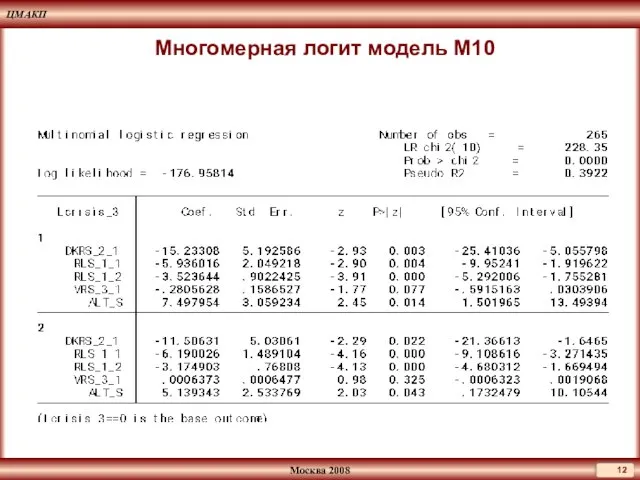

Слайд 12Многомерная логит модель М10

Многомерная логит модель М10

Слайд 13Оценка вероятности возникновения кризиса

для России в период 1994-2003гг.

Здесь и далее:

Pr1M7 – вероятность

Оценка вероятности возникновения кризиса

для России в период 1994-2003гг.

Здесь и далее:

Pr1M7 – вероятность

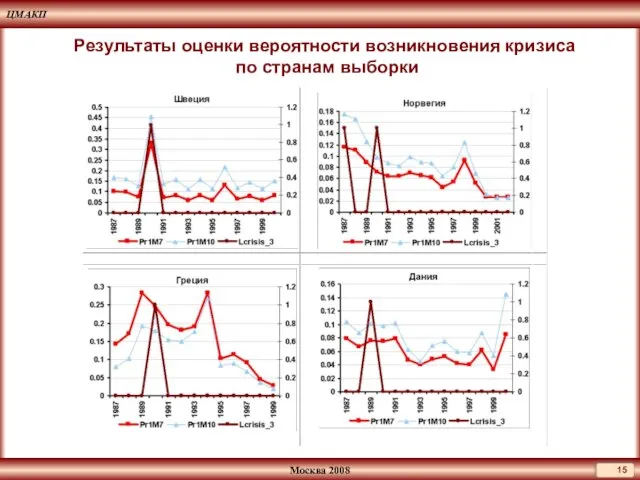

Слайд 14Результаты оценки вероятности возникновения кризиса

по странам выборки

Результаты оценки вероятности возникновения кризиса

по странам выборки

Слайд 15Результаты оценки вероятности возникновения кризиса

по странам выборки

Результаты оценки вероятности возникновения кризиса

по странам выборки

Слайд 16Результаты оценки вероятности возникновения кризиса

по странам выборки

Результаты оценки вероятности возникновения кризиса

по странам выборки

Слайд 17Предварительный анализ факторов риска

Предварительный анализ факторов риска

Слайд 18Отношение накопления и потребления в реальном секторе и домашних хозяйствах к их

Отношение накопления и потребления в реальном секторе и домашних хозяйствах к их

Слайд 19Динамика реальных располагаемых доходов и потребления населения (темпы прироста к аналогичному периоду

Динамика реальных располагаемых доходов и потребления населения (темпы прироста к аналогичному периоду

Слайд 20Динамика валовой прибыли и инвестиций в основной капитал (темпы прироста к аналогичному

Динамика валовой прибыли и инвестиций в основной капитал (темпы прироста к аналогичному

Слайд 21Темпы прироста денежного предложения (денежной базы в широком определении) и спроса на

Темпы прироста денежного предложения (денежной базы в широком определении) и спроса на

Слайд 22Ликвидность банковской системы1 (%)

Как показал опыт 2004 г., устойчивое отставание денежного предложения

Ликвидность банковской системы1 (%)

Как показал опыт 2004 г., устойчивое отставание денежного предложения

Слайд 23Внешний долг негосударственного сектора

(в % к объему экспорта товаров и услуг)

Внешний

Внешний долг негосударственного сектора

(в % к объему экспорта товаров и услуг)

Внешний

Слайд 24Сценарный прогноз системных рисков:

условия прогноза

Сценарный прогноз системных рисков:

условия прогноза

Слайд 25Экзогенные параметры для трех сценариев

Экзогенные параметры для трех сценариев

Слайд 26Экзогенные параметры для трех сценариев

Экзогенные параметры для трех сценариев

Слайд 27Экзогенные параметры для трех сценариев

Экзогенные параметры для трех сценариев

Слайд 28Экзогенные параметры для трех сценариев

Экзогенные параметры для трех сценариев

Слайд 29Сценарный прогноз системных рисков:

результаты

Сценарный прогноз системных рисков:

результаты

Слайд 30Динамика сводного опережающего индикатора в рамках инерционного сценария

Сводный опережающий индикатор (СОИ)

Динамика сводного опережающего индикатора в рамках инерционного сценария

Сводный опережающий индикатор (СОИ)

Слайд 31Динамика сводного опережающего индикатора в рамках сценария «мягкой посадки»

В сценарии «мягкой

Динамика сводного опережающего индикатора в рамках сценария «мягкой посадки»

В сценарии «мягкой

Слайд 32Динамика сводного опережающего индикатора в рамках сценария «жесткой посадки»

СОИ в сценарии

Динамика сводного опережающего индикатора в рамках сценария «жесткой посадки»

СОИ в сценарии

Слайд 33Динамика частных индикаторов в рамках инерционного сценария

Кредитные риски резко возрастают. Причина

Динамика частных индикаторов в рамках инерционного сценария

Кредитные риски резко возрастают. Причина

Слайд 34Динамика частных индикаторов в рамках сценария «мягкой посадки»

В сценарии «мягкой посадки»

Динамика частных индикаторов в рамках сценария «мягкой посадки»

В сценарии «мягкой посадки»

Готовимся к ГИА. Задания А1, А2, А3

Готовимся к ГИА. Задания А1, А2, А3 Первая помощь при кровотечениях

Первая помощь при кровотечениях  Породы, слагающие земную кору

Породы, слагающие земную кору универсальность базовой подготовки

универсальность базовой подготовки Ярмарка "Дары осени".

Ярмарка "Дары осени". Каким должно быть отечественное образование

Каким должно быть отечественное образование Орест Георгиевич Верейский (105 лет со дня рождения)

Орест Георгиевич Верейский (105 лет со дня рождения) 20151202_na_puti_k_industrialnoy_ere

20151202_na_puti_k_industrialnoy_ere КАК ПОБЕДИТЬ ГРИПП?

КАК ПОБЕДИТЬ ГРИПП? Marketing as a business philosophy

Marketing as a business philosophy Детская кулинарная школа

Детская кулинарная школа 1 сентября – День Знаний.Первый раз в первый класс.

1 сентября – День Знаний.Первый раз в первый класс. Let's travel to Australia

Let's travel to Australia Пізнаю себе. Я в школі

Пізнаю себе. Я в школі Нетрадиционные техники рисования

Нетрадиционные техники рисования Функции и социальные роли социального педагога

Функции и социальные роли социального педагога Презентация на тему Самопрезентация учителя начальных классов

Презентация на тему Самопрезентация учителя начальных классов Создание презентации

Создание презентации МКСК “Минск-арена”. Анализ деятельности

МКСК “Минск-арена”. Анализ деятельности Методология написания научной статьи (на основе материалов стажировки в Университете Джорджа Вашингтона)

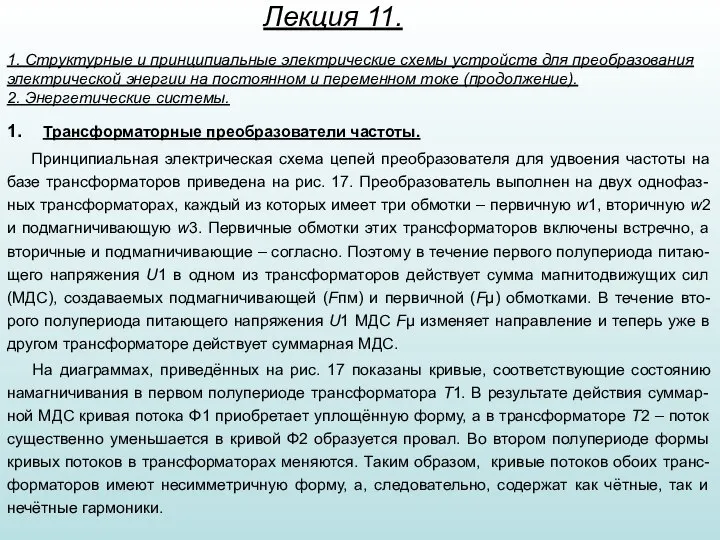

Методология написания научной статьи (на основе материалов стажировки в Университете Джорджа Вашингтона) Электрические схемы устройств для преобразования электрической энергии на постоянном и переменном токе. (Лекция 11)

Электрические схемы устройств для преобразования электрической энергии на постоянном и переменном токе. (Лекция 11) Организационное проектирование

Организационное проектирование Мониторинг потребительского поведения высокодоходных групп

Мониторинг потребительского поведения высокодоходных групп Права ребёнка

Права ребёнка ?

? Бала бол, басқа бол - бәріне заң біреу-ақ

Бала бол, басқа бол - бәріне заң біреу-ақ Федеральная служба страхового надзора

Федеральная служба страхового надзора Общая характеристика наследственных правоотношений

Общая характеристика наследственных правоотношений