- Роль национальных комитетов по стандартам финансовой отчетности в Европе (на примере Германии)

Содержание

- 2. 08/14/2023 Роль национальных комитетов по стандартам финансовой отчетности в Европе на примере Германии Стандарты отчетности, действующие

- 3. 08/14/2023 Роль национальных комитетов по стандартам финансовой отчетности в Европе на примере Германии Составление индивидуальной отчетности

- 4. 08/14/2023 Роль национальных комитетов по стандартам финансовой отчетности в Европе на примере Германии Составление индивидуальной отчетности

- 5. 08/14/2023 Роль национальных комитетов по стандартам финансовой отчетности в Европе на примере Германии Облегчения для составления

- 6. 08/14/2023 Роль национальных комитетов по стандартам финансовой отчетности в Европе на примере Германии Национальные Комитеты по

- 7. 08/14/2023 Роль национальных комитетов по стандартам финансовой отчетности в Европе на примере Германии Структура национального Комитета

- 8. 08/14/2023 Роль национальных комитетов по стандартам финансовой отчетности в Европе на примере Германии Задачи национального Совета

- 9. 08/14/2023 Роль национальных комитетов по стандартам финансовой отчетности в Европе на примере Германии Примеры для стандартов,

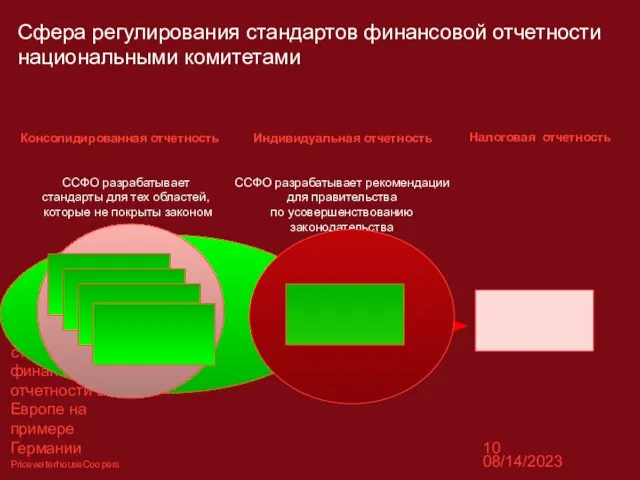

- 10. 08/14/2023 Роль национальных комитетов по стандартам финансовой отчетности в Европе на примере Германии Сфера регулирования стандартов

- 11. 08/14/2023 Роль национальных комитетов по стандартам финансовой отчетности в Европе на примере Германии Сотрудничество Национального Совета

- 13. Скачать презентацию

Слайд 208/14/2023

Роль национальных комитетов по стандартам финансовой отчетности в Европе на примере Германии

Стандарты

08/14/2023

Роль национальных комитетов по стандартам финансовой отчетности в Европе на примере Германии

Стандарты

Слайд 308/14/2023

Роль национальных комитетов по стандартам финансовой отчетности в Европе на примере Германии

Составление

08/14/2023

Роль национальных комитетов по стандартам финансовой отчетности в Европе на примере Германии

Составление

Слайд 408/14/2023

Роль национальных комитетов по стандартам финансовой отчетности в Европе на примере Германии

Составление

08/14/2023

Роль национальных комитетов по стандартам финансовой отчетности в Европе на примере Германии

Составление

Слайд 508/14/2023

Роль национальных комитетов по стандартам финансовой отчетности в Европе на примере Германии

Облегчения

08/14/2023

Роль национальных комитетов по стандартам финансовой отчетности в Европе на примере Германии

Облегчения

Слайд 608/14/2023

Роль национальных комитетов по стандартам финансовой отчетности в Европе на примере Германии

Национальные

08/14/2023

Роль национальных комитетов по стандартам финансовой отчетности в Европе на примере Германии

Национальные

Слайд 708/14/2023

Роль национальных комитетов по стандартам финансовой отчетности в Европе на примере Германии

Структура

08/14/2023

Роль национальных комитетов по стандартам финансовой отчетности в Европе на примере Германии

Структура

Слайд 808/14/2023

Роль национальных комитетов по стандартам финансовой отчетности в Европе на примере Германии

Задачи

08/14/2023

Роль национальных комитетов по стандартам финансовой отчетности в Европе на примере Германии

Задачи

Слайд 908/14/2023

Роль национальных комитетов по стандартам финансовой отчетности в Европе на примере Германии

Примеры

08/14/2023

Роль национальных комитетов по стандартам финансовой отчетности в Европе на примере Германии

Примеры

Слайд 1008/14/2023

Роль национальных комитетов по стандартам финансовой отчетности в Европе на примере Германии

Сфера

08/14/2023

Роль национальных комитетов по стандартам финансовой отчетности в Европе на примере Германии

Сфера

Слайд 1108/14/2023

Роль национальных комитетов по стандартам финансовой отчетности в Европе на примере Германии

Сотрудничество

08/14/2023

Роль национальных комитетов по стандартам финансовой отчетности в Европе на примере Германии

Сотрудничество

Discover culture

Discover culture Наука: инструменты, механизмы, реализация. Научно-образовательные центры

Наука: инструменты, механизмы, реализация. Научно-образовательные центры Этапы проведения измерений. Классификация видов измерения

Этапы проведения измерений. Классификация видов измерения Rembrandt’s Hall In The Hermitage

Rembrandt’s Hall In The Hermitage Проект

Проект Sillamae Inkubatsioonikeskus

Sillamae Inkubatsioonikeskus З кошенятком!

З кошенятком! Презентация на тему Определение степени с натуральным показателем

Презентация на тему Определение степени с натуральным показателем  Коммуникативная компетентность педагогов

Коммуникативная компетентность педагогов Организация работы ЦОКО ТОИПКРО в период подготовки и проведения ЕГЭ

Организация работы ЦОКО ТОИПКРО в период подготовки и проведения ЕГЭ Инновации детям

Инновации детям Приемы компрессии текста

Приемы компрессии текста  Advanced Crime Scene Analysis

Advanced Crime Scene Analysis Презентация на тему Освоение культурного наследия Многоканальная модель освоения культурного наследия

Презентация на тему Освоение культурного наследия Многоканальная модель освоения культурного наследия  Эмблемы. Пиктограммы. 5 класс

Эмблемы. Пиктограммы. 5 класс Владимир Святославич. Принятие христианства

Владимир Святославич. Принятие христианства Типові конструкції проміжних детонаторів (ПД)

Типові конструкції проміжних детонаторів (ПД) Земельный участок

Земельный участок Главная тайна растений

Главная тайна растений Шеермана-Мау

Шеермана-Мау Гимнастика

Гимнастика Объект 279 - тяжёлый танк

Объект 279 - тяжёлый танк экономия электроэнергии

экономия электроэнергии «Стимулирование экономической активности на 2012-2016 гг.»

«Стимулирование экономической активности на 2012-2016 гг.» ВКР: Управление финансовыми результатами деятельности предприятия

ВКР: Управление финансовыми результатами деятельности предприятия Признаки и механизмы протекания стресса

Признаки и механизмы протекания стресса Джулиан Роттер

Джулиан Роттер Птица года-варакушка

Птица года-варакушка