Опыт работы Верховного административного суда в области налогов и сотрудничества с налоговыми консультантами в ЧР

- Опыт работы Верховного административного суда в области налогов и сотрудничества с налоговыми консультантами в ЧР

Содержание

- 2. Возобновление деятельности ВАС В Чехии деятельность начата в 2003 г. Продолжение деятельности австро-венгерского Административного судебного двора,

- 3. Состав ВАС 9 сенатов(коллегий) 30 судей 51 ассистентов В последние годы в среднем 3300 дел в

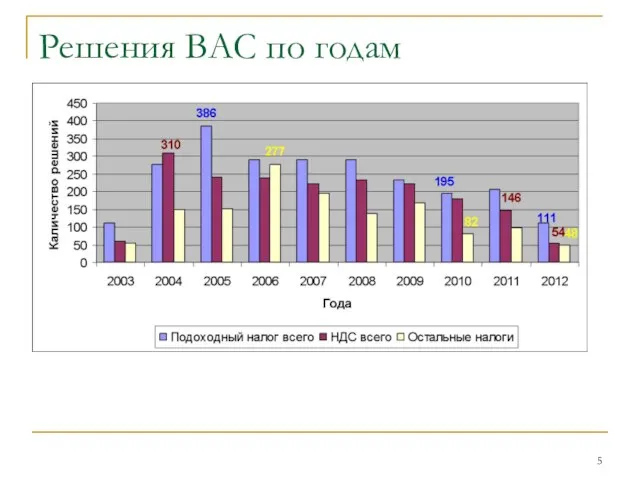

- 4. Развитие решений ВАС по годам

- 5. Решения ВАС по годам

- 6. Налоговое производство в ЧР Двухуровневое производство Возможность подачи апелляции в краевое ФУ Задержание доплаты по налогам

- 7. До начала работы ВАС в ЧР было 8 краевых судов, которые принимали решение в области налогов

- 8. Опубликование юдикатур Посредством Сборника решений ВАС Посредством веб-страничек Сборник решений ВАС Подбор проводит редакционный совет Решения

- 9. Подход ВАС к специалистам из общественности Регулярный семинар с председателем ВАС Участие, прим. 100 специалистов Подготовлены

- 10. Возможность подачи кассационной жалобы Налоговый консультант от имени клиента подает иск в краевой суд Кассационную жалобу

- 11. Конституционная жалоба Решение ВАС является окончательным, однако, можно подать против него конституционную жалобу. С 2003 г.

- 12. Спасибо за внимание! Иржи Нековарж ( [email protected] )

- 13. Количество принятых (опротестованных) и решенных налоговых производств

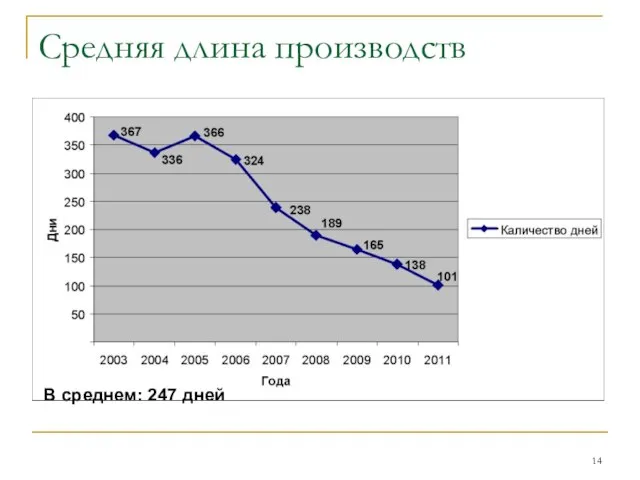

- 14. Средняя длина производств В среднем: 247 дней

- 15. Судейский активизм Злоупотребление правом в связи с юдикатурой Европейского судебного двора в области НДС „Объективное злоупотребление

- 16. Другие случаи злоупотребления правом: Включение расходов на деятельность, которая не имеет самостоятельную экономическую или другую рациональную

- 18. Скачать презентацию

Слайд 2Возобновление деятельности ВАС

В Чехии деятельность начата в 2003 г.

Продолжение деятельности австро-венгерского

Возобновление деятельности ВАС

В Чехии деятельность начата в 2003 г.

Продолжение деятельности австро-венгерского

Слайд 3Состав ВАС

9 сенатов(коллегий)

30 судей

51 ассистентов

В последние годы в среднем

Состав ВАС

9 сенатов(коллегий)

30 судей

51 ассистентов

В последние годы в среднем

Слайд 4Развитие решений ВАС по годам

Развитие решений ВАС по годам

Слайд 5Решения ВАС по годам

Решения ВАС по годам

Слайд 6Налоговое производство в ЧР

Двухуровневое производство

Возможность подачи апелляции в краевое ФУ

Задержание доплаты

Налоговое производство в ЧР

Двухуровневое производство

Возможность подачи апелляции в краевое ФУ

Задержание доплаты

Слайд 7До начала работы ВАС в ЧР было 8 краевых судов, которые принимали

До начала работы ВАС в ЧР было 8 краевых судов, которые принимали

Слайд 8Опубликование юдикатур

Посредством Сборника решений ВАС

Посредством веб-страничек

Сборник решений ВАС

Подбор проводит

Опубликование юдикатур

Посредством Сборника решений ВАС

Посредством веб-страничек

Сборник решений ВАС

Подбор проводит

Слайд 9Подход ВАС к специалистам из общественности

Регулярный семинар с председателем ВАС

Участие, прим.

Подход ВАС к специалистам из общественности

Регулярный семинар с председателем ВАС

Участие, прим.

Слайд 10Возможность подачи кассационной жалобы

Налоговый консультант от имени клиента подает иск в

Возможность подачи кассационной жалобы

Налоговый консультант от имени клиента подает иск в

Слайд 11Конституционная жалоба

Решение ВАС является окончательным, однако, можно подать против него конституционную жалобу.

С

Конституционная жалоба

Решение ВАС является окончательным, однако, можно подать против него конституционную жалобу.

С

Слайд 12Спасибо за внимание!

Иржи Нековарж

( [email protected] )

Спасибо за внимание!

Иржи Нековарж

( [email protected] )

Слайд 13Количество принятых (опротестованных) и решенных налоговых производств

Количество принятых (опротестованных) и решенных налоговых производств

Слайд 14Средняя длина производств

В среднем: 247 дней

Средняя длина производств

В среднем: 247 дней

Слайд 15Судейский активизм

Злоупотребление правом в связи с юдикатурой Европейского судебного двора в

Судейский активизм

Злоупотребление правом в связи с юдикатурой Европейского судебного двора в

Слайд 16Другие случаи злоупотребления правом:

Включение расходов на деятельность, которая не имеет самостоятельную экономическую

Другие случаи злоупотребления правом:

Включение расходов на деятельность, которая не имеет самостоятельную экономическую

Азбука права. 3 класс

Азбука права. 3 класс Реселл. Есть ли будущее у реселлеров

Реселл. Есть ли будущее у реселлеров Психология потребителя

Психология потребителя Формы соглашений - контракт

Формы соглашений - контракт Проецирование

Проецирование Zoo

Zoo Мастерство умелых рук

Мастерство умелых рук Свет и его законы

Свет и его законы Презентация на тему Законы постоянного тока (10 класс)

Презентация на тему Законы постоянного тока (10 класс) Отчет семейного клуба «Навстречу друг другу»

Отчет семейного клуба «Навстречу друг другу» Административное право

Административное право Система менеджмента качества как инструмент повышения эффективности процесса «Дополнительное профессиональное образование».

Система менеджмента качества как инструмент повышения эффективности процесса «Дополнительное профессиональное образование». Система мониторинга и статистики образования в чувашской руспублике

Система мониторинга и статистики образования в чувашской руспублике Презентация на тему Сатира в начале XX века

Презентация на тему Сатира в начале XX века  Работа с Excel

Работа с Excel THE PRICE of FAME

THE PRICE of FAME Дом Культуры с. Подгородняя Покровка

Дом Культуры с. Подгородняя Покровка Детская организация "Милосердие"

Детская организация "Милосердие" Работа обслуживающих бухгалтерий в новых реалиях

Работа обслуживающих бухгалтерий в новых реалиях Винегрет Художник – Л. Комунар

Винегрет Художник – Л. Комунар тема урокаКРИСТАЛЛИЧЕСКИЕ РЕШЁТКИ

тема урокаКРИСТАЛЛИЧЕСКИЕ РЕШЁТКИ Николай Хмеленок. Тренажёры по английскому языку. Расположите по порядку. Цифры

Николай Хмеленок. Тренажёры по английскому языку. Расположите по порядку. Цифры Дорожные одежды

Дорожные одежды Презентация на тему Первобытная культура

Презентация на тему Первобытная культура Narnia

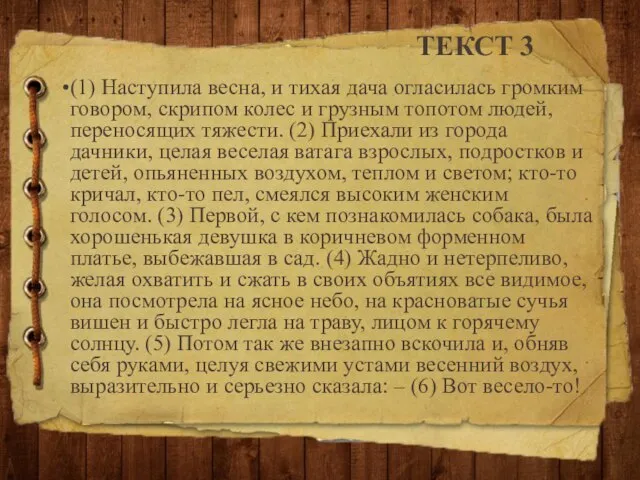

Narnia ТЕКСТ 3

ТЕКСТ 3 Видатнi вченi фiзики

Видатнi вченi фiзики Портрет. Рисование головы

Портрет. Рисование головы