- Организация управленческого учета

Содержание

- 2. Современная система управления основана на том, что система принятия решений становится все более и более децентрализованной.

- 3. Возможно формирование центров ответственности с разной степенью полномочий и ответственности: - центр затрат (ответственность за затраты);

- 4. Центры затрат - это чаще всего производственные подразделения, отдел закупок, отделы административно-управленческого аппарата и т.д. Оценка

- 5. Центры прибыли - относительно самостоятельные подразделения, руководители которых ответственны и за затраты, и за продажи, а

- 6. Бюджетирование

- 7. Это процесс планирования будущей деятельности предприятия, результаты которого оформляются системой бюджетов. Наиболее распространенными являются бюджет доходов

- 8. Бюджетирование – традиционная схема Бюджет производства Бюджет продаж Бюджет затрат на оплату труда Бюджет затрат на

- 9. Вопрос о том, какой бюджет является первичным – бюджет производства или бюджет продаж – остается дискуссионным

- 10. Бюджетирование Бюджет основной деятельности Бюджет инвестиционной деятельности Бюджет финансовой деятельности Бюджеты движения денежных средств Бюджет доходов

- 11. Существует еще несколько классификаций бюджетов. Например, выделяют гибкие и жесткие бюджеты. Кроме того, бюджету группируют по

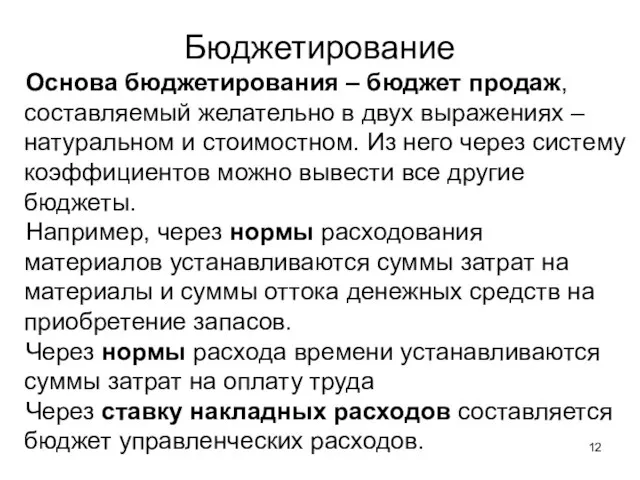

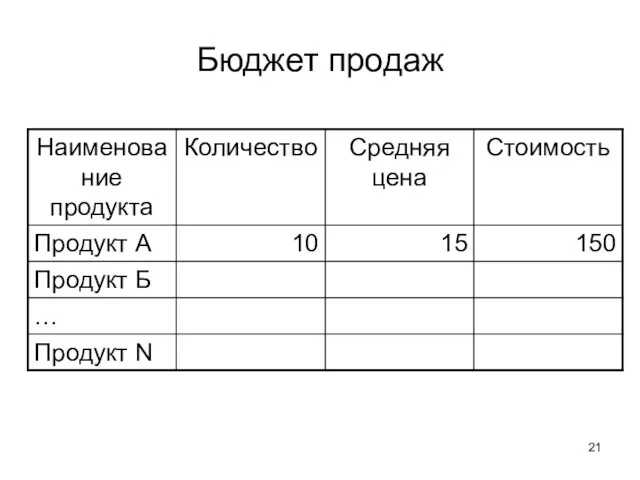

- 12. Основа бюджетирования – бюджет продаж, составляемый желательно в двух выражениях – натуральном и стоимостном. Из него

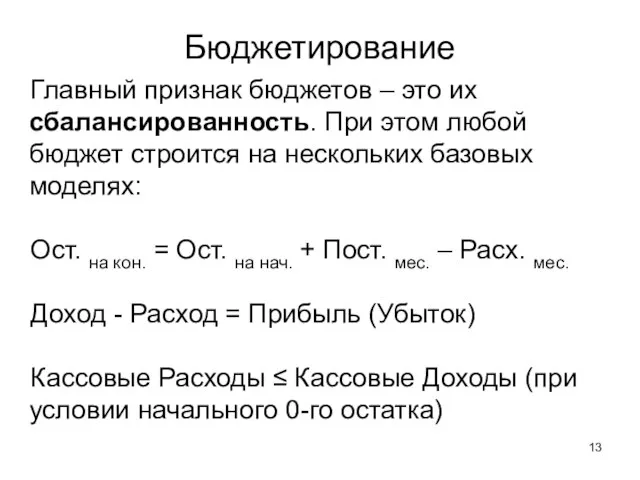

- 13. Главный признак бюджетов – это их сбалансированность. При этом любой бюджет строится на нескольких базовых моделях:

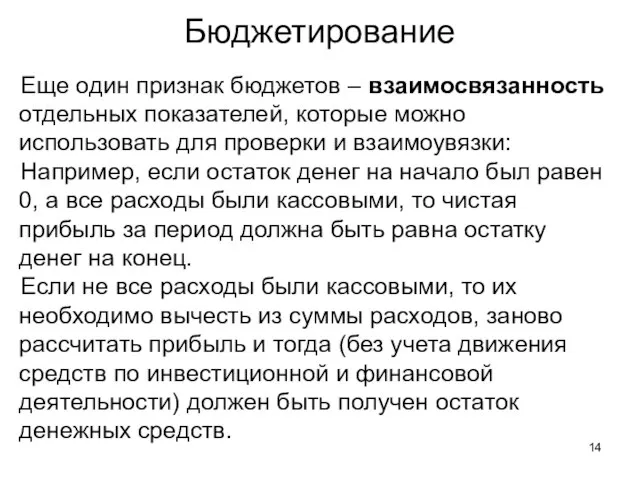

- 14. Еще один признак бюджетов – взаимосвязанность отдельных показателей, которые можно использовать для проверки и взаимоувязки: Например,

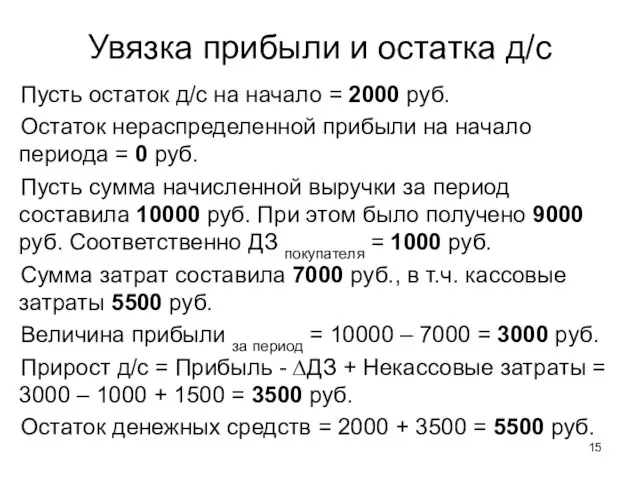

- 15. Пусть остаток д/с на начало = 2000 руб. Остаток нераспределенной прибыли на начало периода = 0

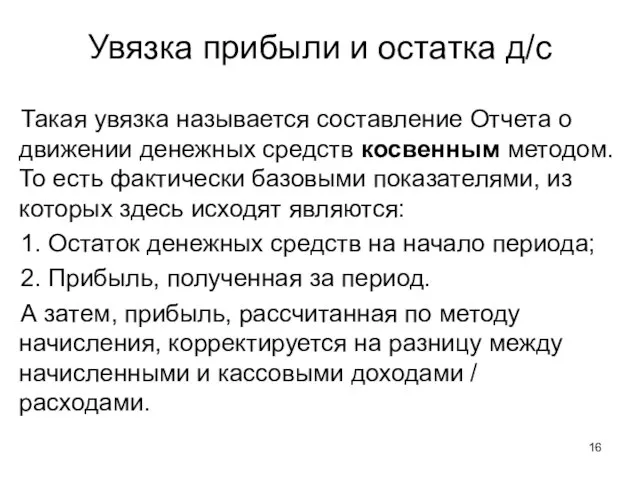

- 16. Такая увязка называется составление Отчета о движении денежных средств косвенным методом. То есть фактически базовыми показателями,

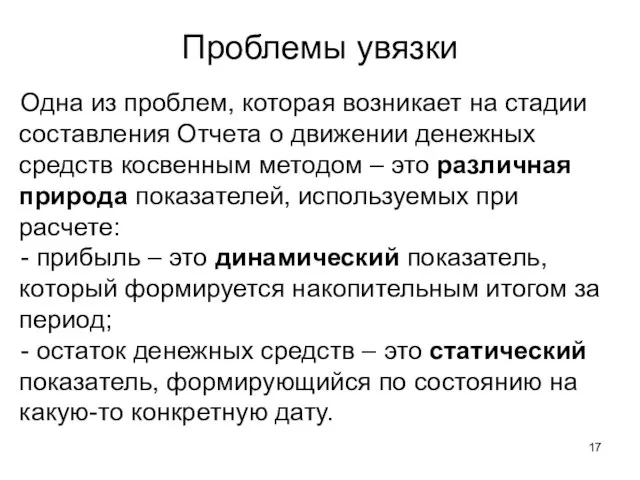

- 17. Одна из проблем, которая возникает на стадии составления Отчета о движении денежных средств косвенным методом –

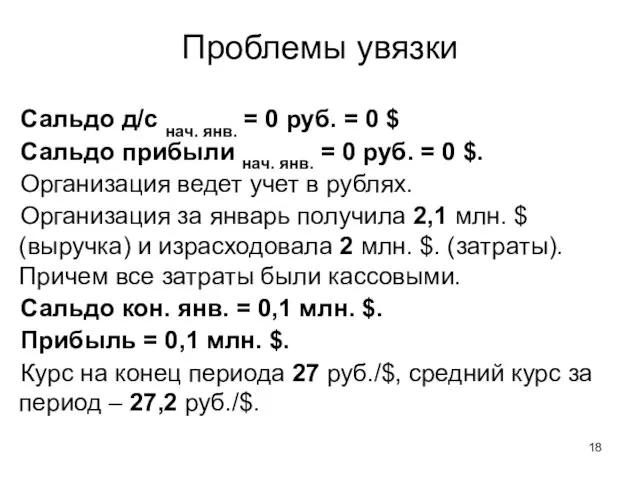

- 18. Сальдо д/с нач. янв. = 0 руб. = 0 $ Сальдо прибыли нач. янв. = 0

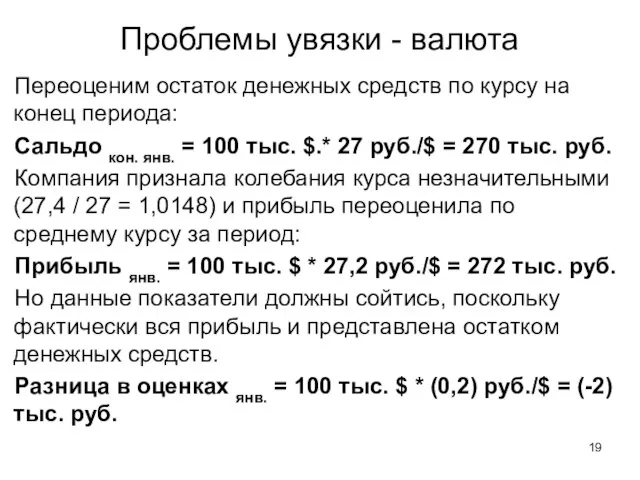

- 19. Проблемы увязки - валюта Переоценим остаток денежных средств по курсу на конец периода: Сальдо кон. янв.

- 20. Через финансовые коэффициенты можно увязать выручку и остаток дебиторской задолженности (или ее среднюю величину). Естественно, что

- 21. Бюджет продаж

- 22. Бюджет прямых материальных затрат

- 23. Бюджет цеховых расходов

- 24. Составление бюджета продаж – прерогатива отдела маркетинга. При этом бюджет может быть жестким или гибким, учитывающим

- 25. Главная проблема при бюджетировании – это технология планирования. Сколько единиц продукции сможет продать предприятие в следующем

- 26. Один из основных методов планирования на сегодняшний день – это планирование на основе динамического ряда. Динамический

- 27. В задачу сотрудника плановой службы ставится построение функции вида: Трендовый анализ Подставив в полученную функцию номер

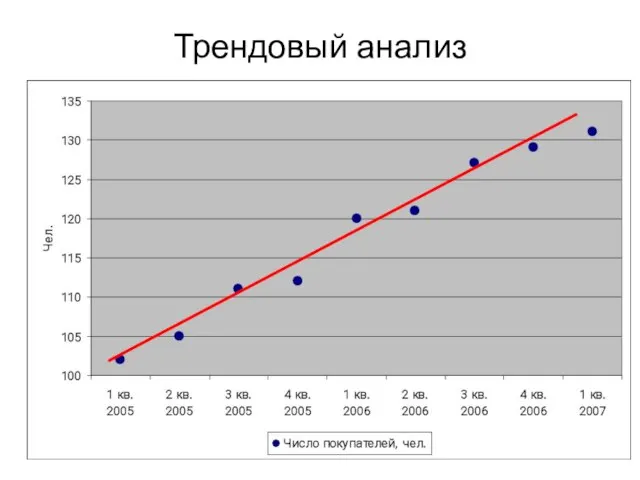

- 28. Наиболее наглядным вариантом прогнозирования на основе динамического ряда является графическое прогнозирование с построением линии тренда по

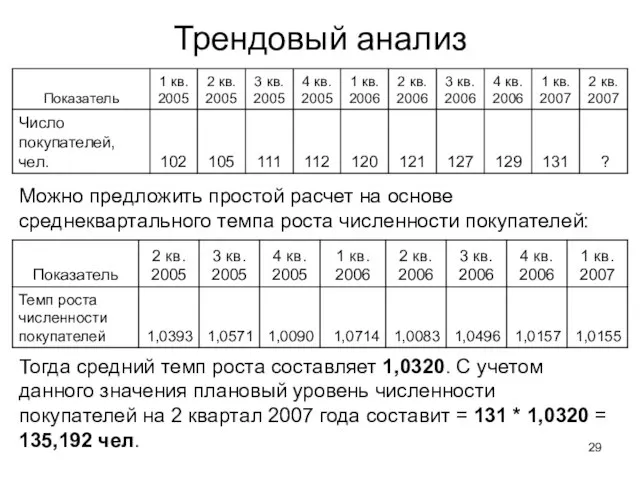

- 29. Трендовый анализ Можно предложить простой расчет на основе среднеквартального темпа роста численности покупателей: Тогда средний темп

- 30. Трендовый анализ Современный математический инструментарий позволяет использовать иной подход, основанный на методе наименьших квадратов. Смысл данного

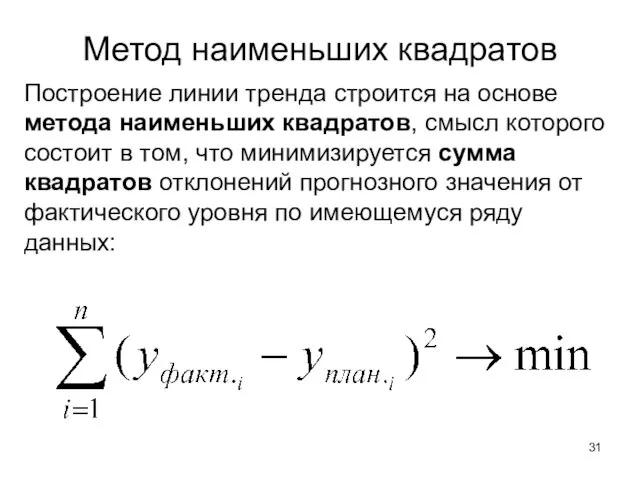

- 31. Метод наименьших квадратов Построение линии тренда строится на основе метода наименьших квадратов, смысл которого состоит в

- 32. Трендовый анализ

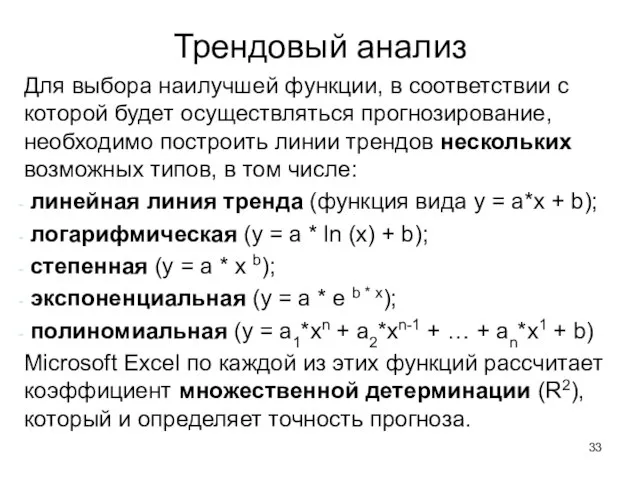

- 33. Трендовый анализ Для выбора наилучшей функции, в соответствии с которой будет осуществляться прогнозирование, необходимо построить линии

- 34. Трендовый анализ

- 35. Трендовый анализ В данном окне выбирается тип линии тренда, которая и будет определять искомую функцию.

- 36. Трендовый анализ На закладке «Параметры» выбираются соответствующие параметры линии тренда.

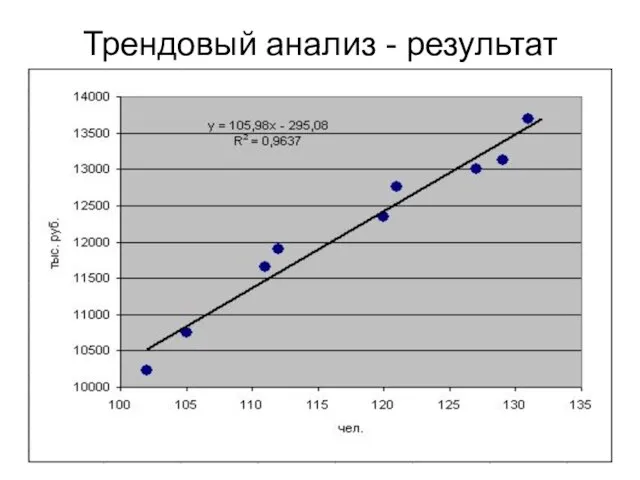

- 37. Трендовый анализ - результат

- 38. Трендовый анализ Полученное уравнение позволяет сделать сразу несколько выводов: число покупателей постоянно возрастает; в среднем за

- 39. Трендовый анализ Сравним результаты, полученные при расчетах с учетом среднего темпа роста 135,192 чел., и результат,

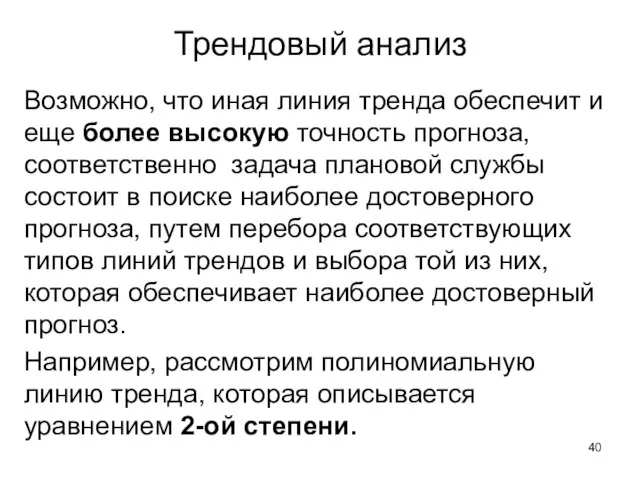

- 40. Трендовый анализ Возможно, что иная линия тренда обеспечит и еще более высокую точность прогноза, соответственно задача

- 41. Трендовый анализ - результат

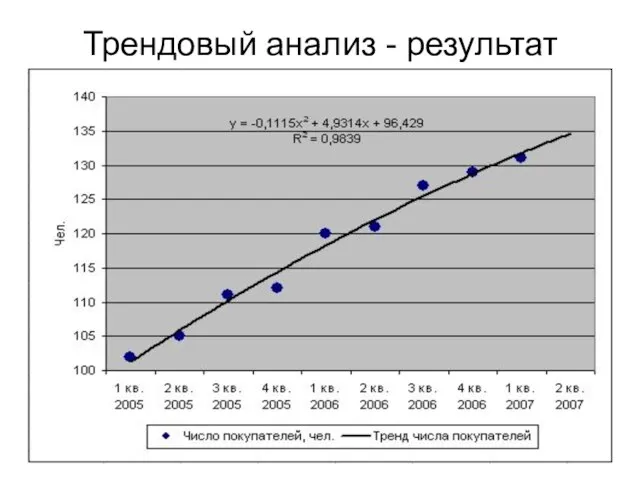

- 42. Трендовый анализ Подставим в полученное выражение вместо аргумента х значение 10: Число покупателей = -0,1115 *

- 43. Трендовый анализ - результат

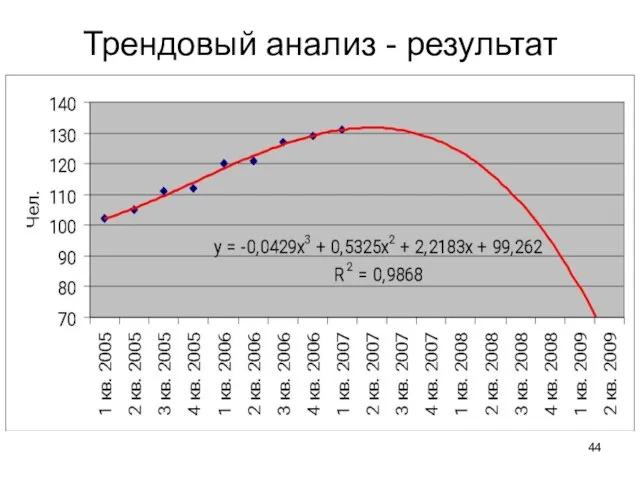

- 44. Трендовый анализ - результат

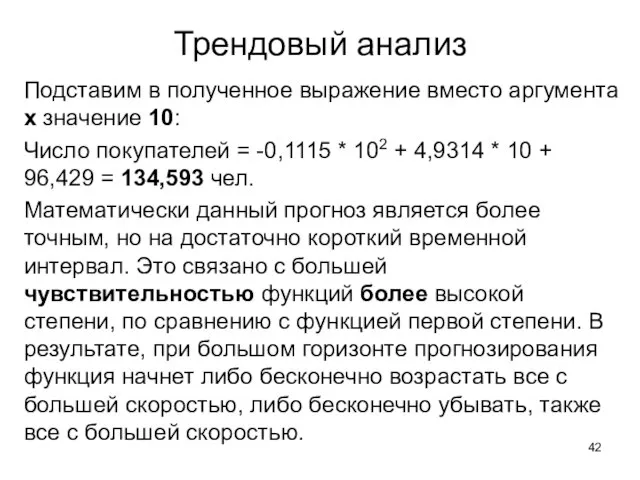

- 45. Трендовый анализ Однако на ограниченном горизонте прогнозирования результаты, полученные при использовании нелинейной линии тренда, могут быть

- 46. Трендовый анализ - результат

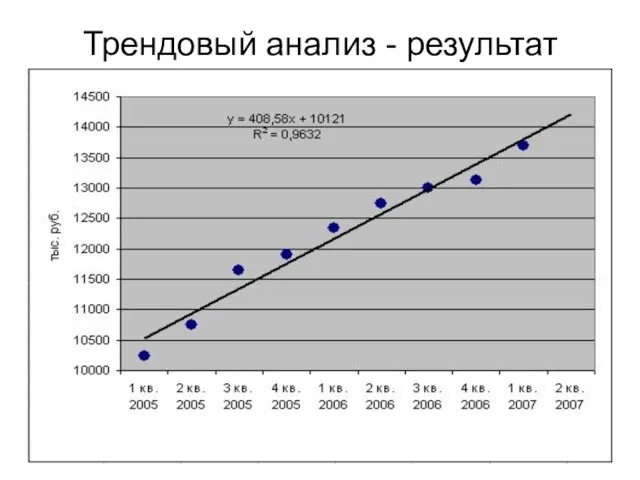

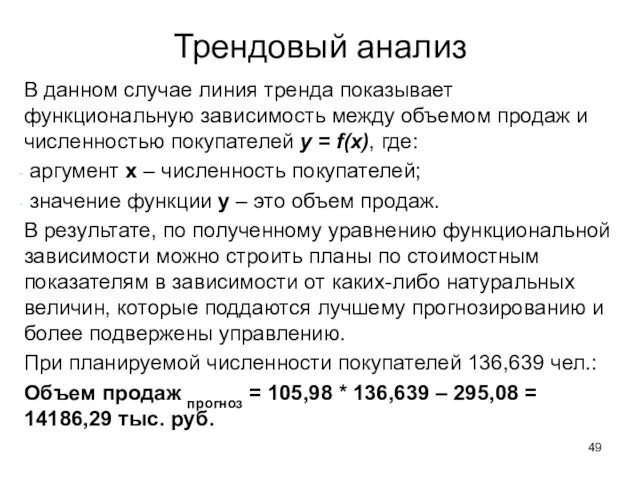

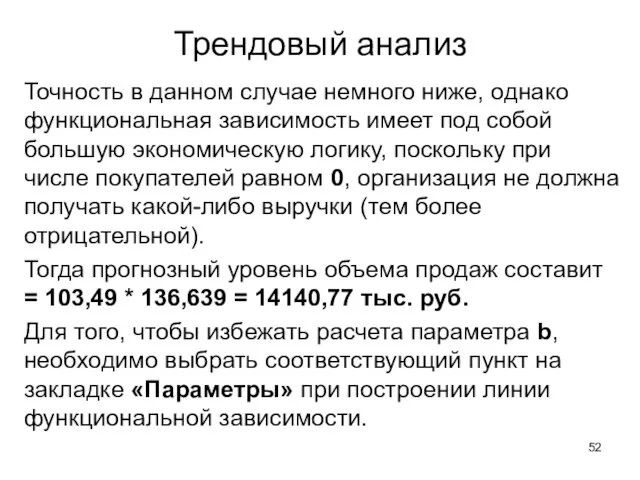

- 47. Трендовый анализ В соответствии с полученным уравнением линии тренда прогнозный уровень объема продаж составит: Объем продаж

- 48. Трендовый анализ - результат

- 49. Трендовый анализ В данном случае линия тренда показывает функциональную зависимость между объемом продаж и численностью покупателей

- 50. Трендовый анализ Дальнейший анализ может быть направлен на поиск наиболее оправданной функции (или вида функции). Например,

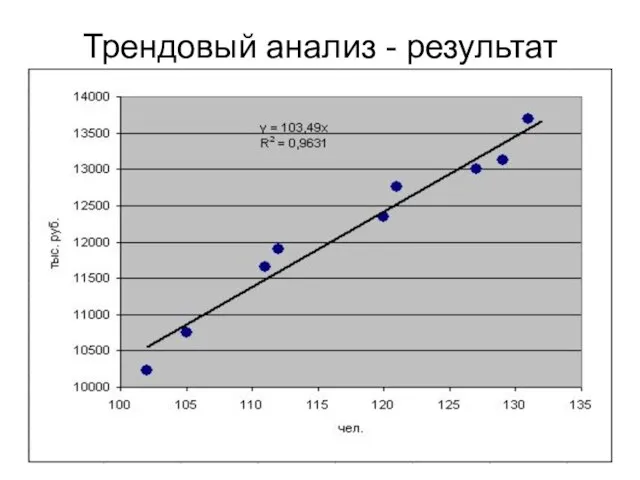

- 51. Трендовый анализ - результат

- 52. Трендовый анализ Точность в данном случае немного ниже, однако функциональная зависимость имеет под собой большую экономическую

- 53. Трендовый анализ Также первоначально следует оценить уровень взаимосвязи между показателями, которые будут участвовать при построении функциональной

- 54. Трендовый анализ Трендовый анализ можно осуществлять и с использованием встроенных функций системы Microsoft Excel. В частности,

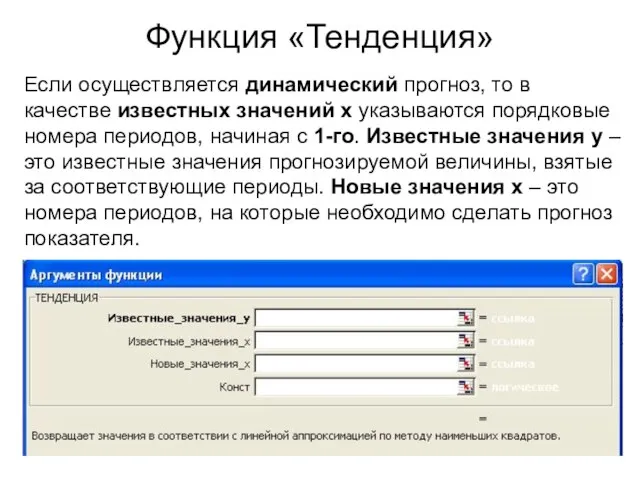

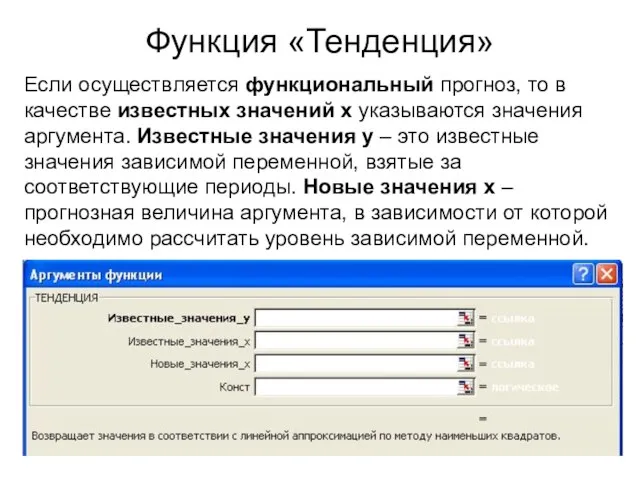

- 55. Функция «Тенденция» Если осуществляется динамический прогноз, то в качестве известных значений х указываются порядковые номера периодов,

- 56. Функция «Тенденция» Если осуществляется функциональный прогноз, то в качестве известных значений х указываются значения аргумента. Известные

- 57. Трендовый анализ Одним из достоинств аналитического решения соответствующих задач является то, что изменяя затем параметр, который

- 58. Трендовый анализ Иные функции позволяют провести аналитические расчеты по иным вариантам прогнозирования. Например, функция «ЛГРФПРИБЛ» позволяет

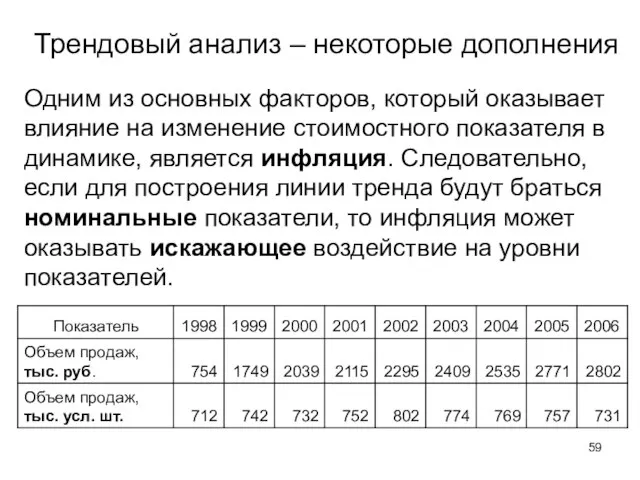

- 59. Трендовый анализ – некоторые дополнения Одним из основных факторов, который оказывает влияние на изменение стоимостного показателя

- 60. Трендовый анализ

- 61. Трендовый анализ

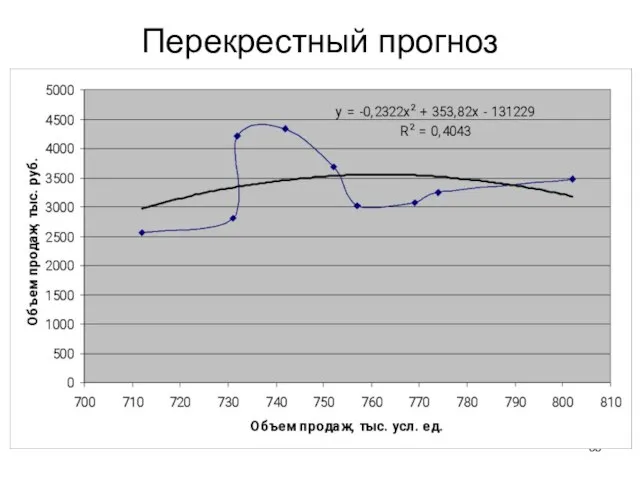

- 62. Перекрестный прогноз

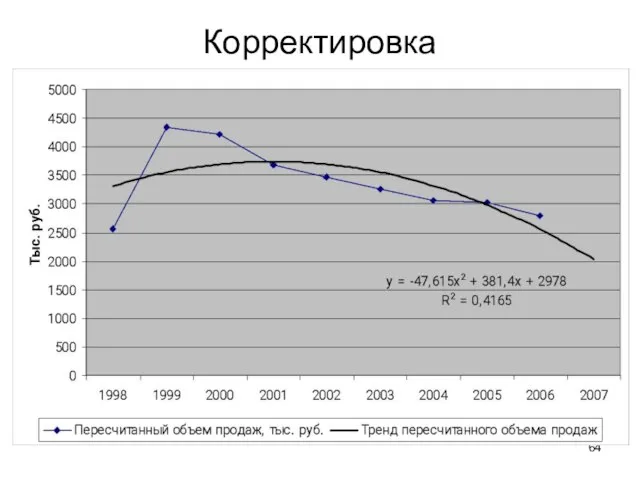

- 63. Выход – приведение показателей в сопоставимый вид – исключение инфляции Самый простой способ этого добиться –

- 64. Корректировка

- 65. Перекрестный прогноз

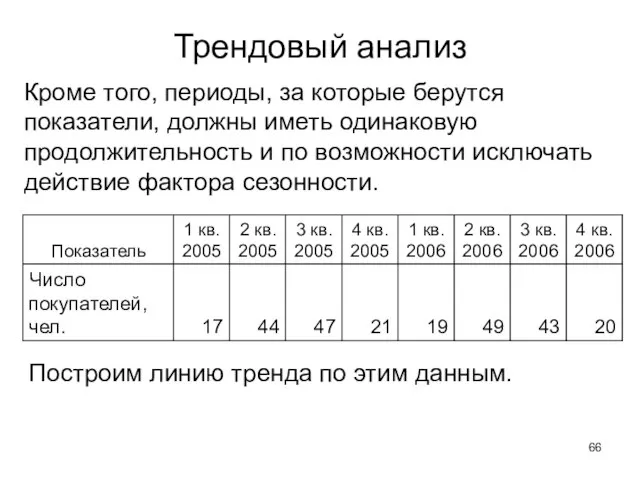

- 66. Трендовый анализ Кроме того, периоды, за которые берутся показатели, должны иметь одинаковую продолжительность и по возможности

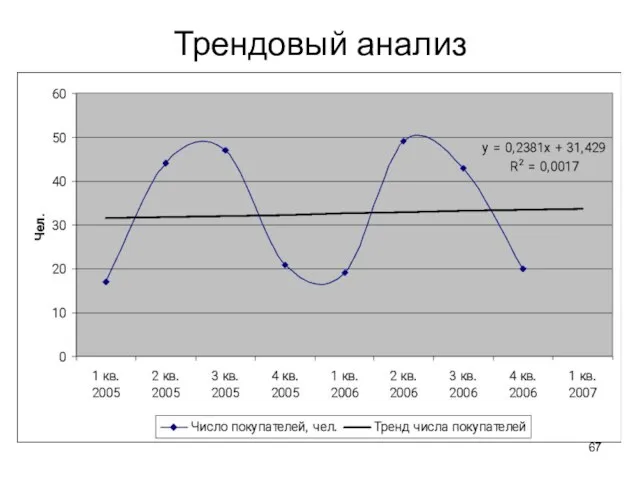

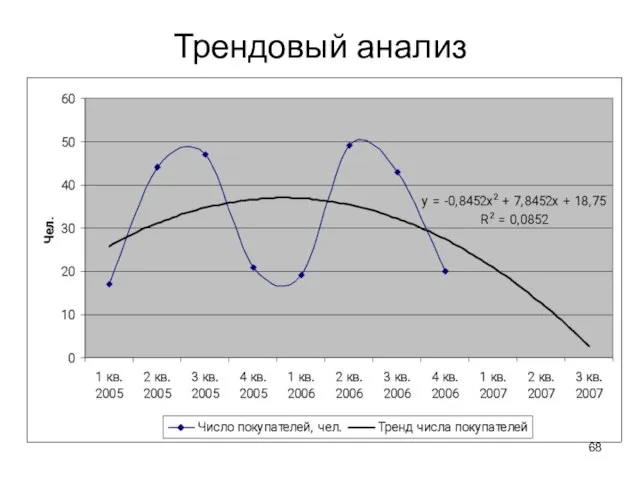

- 67. Трендовый анализ

- 68. Трендовый анализ

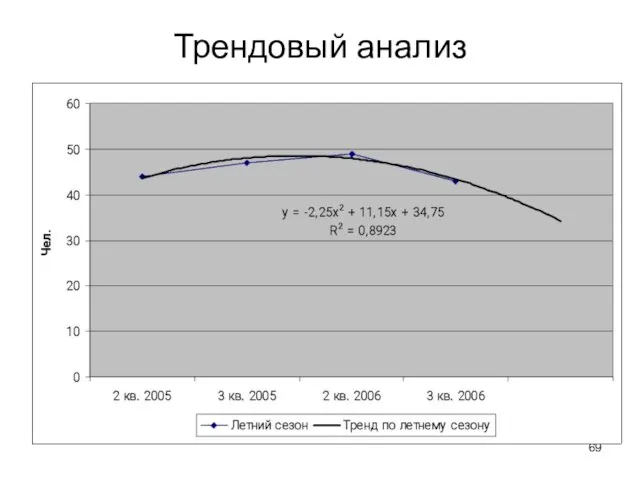

- 69. Трендовый анализ

- 70. Трендовый анализ

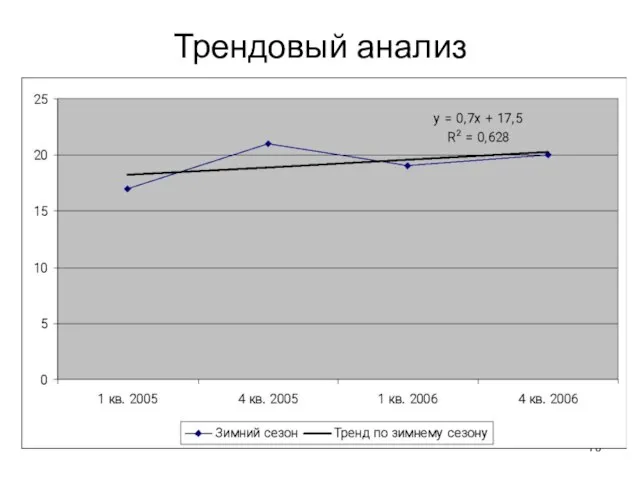

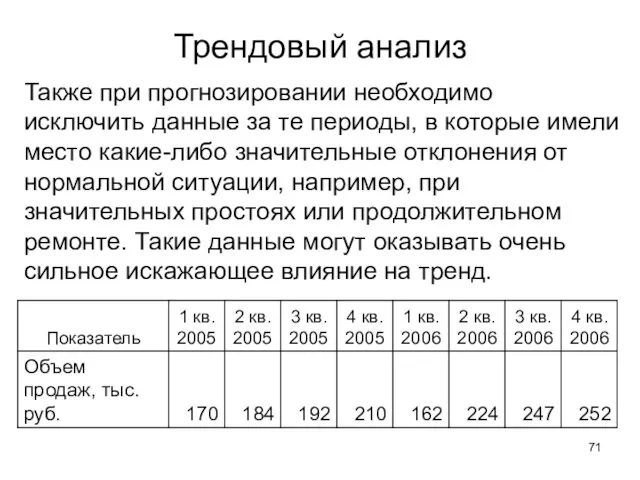

- 71. Трендовый анализ Также при прогнозировании необходимо исключить данные за те периоды, в которые имели место какие-либо

- 72. Трендовый анализ

- 73. Трендовый анализ

- 74. Использование теории вероятностей при прогнозировании Еще одним перспективным направлением развития технологии бюджетирования является использование элементов математической

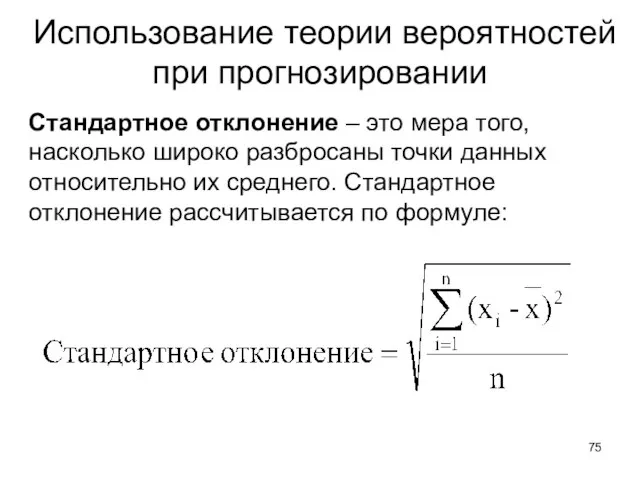

- 75. Использование теории вероятностей при прогнозировании Стандартное отклонение – это мера того, насколько широко разбросаны точки данных

- 76. Использование теории вероятностей при прогнозировании Плотность вероятности попадания числа в указанный интервал характеризуется нормальным распределением какой-либо

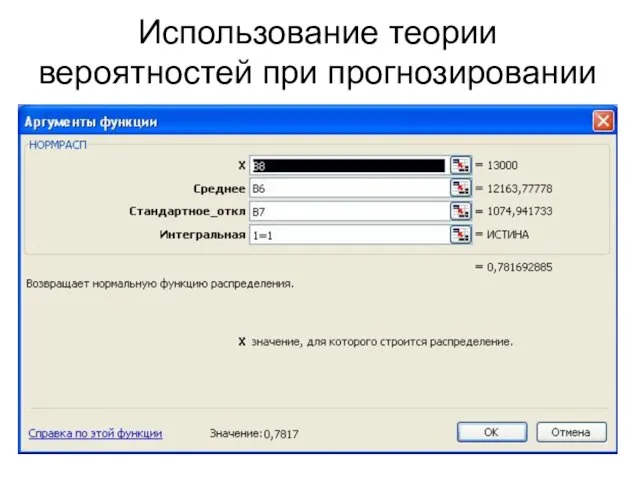

- 77. Использование теории вероятностей при прогнозировании

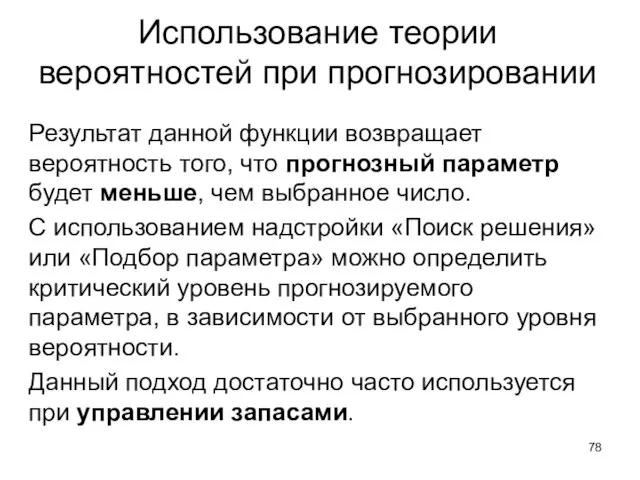

- 78. Использование теории вероятностей при прогнозировании Результат данной функции возвращает вероятность того, что прогнозный параметр будет меньше,

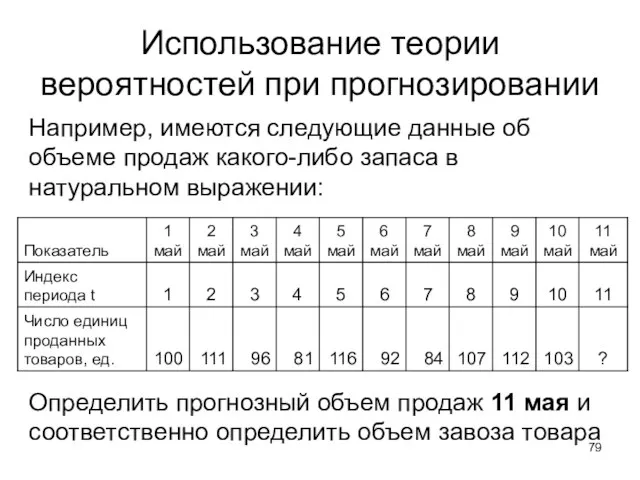

- 79. Использование теории вероятностей при прогнозировании Например, имеются следующие данные об объеме продаж какого-либо запаса в натуральном

- 80. Вариант 1 Для того, чтобы не потерять клиентов следует иметь такой объем запаса, который полностью удовлетворил

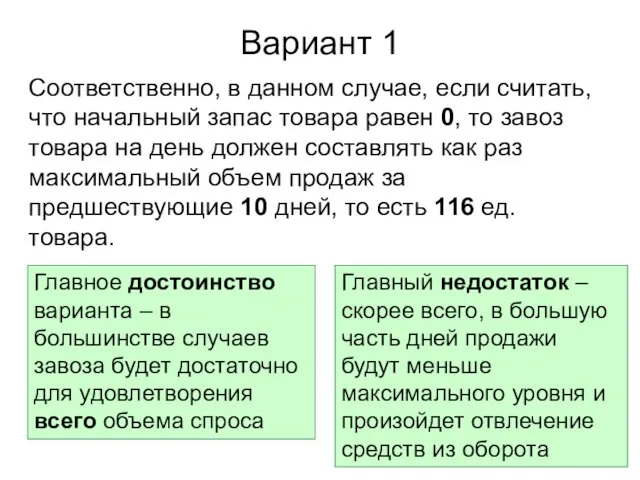

- 81. Вариант 1 Соответственно, в данном случае, если считать, что начальный запас товара равен 0, то завоз

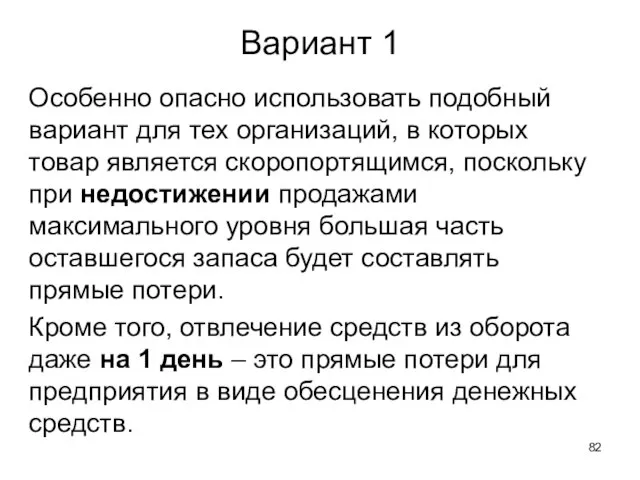

- 82. Вариант 1 Особенно опасно использовать подобный вариант для тех организаций, в которых товар является скоропортящимся, поскольку

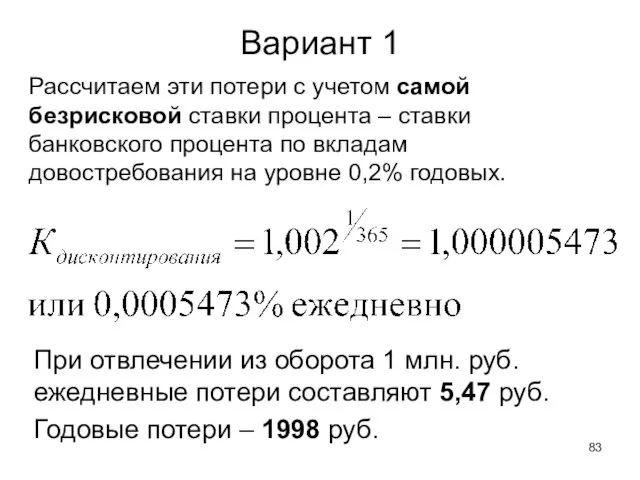

- 83. Вариант 1 Рассчитаем эти потери с учетом самой безрисковой ставки процента – ставки банковского процента по

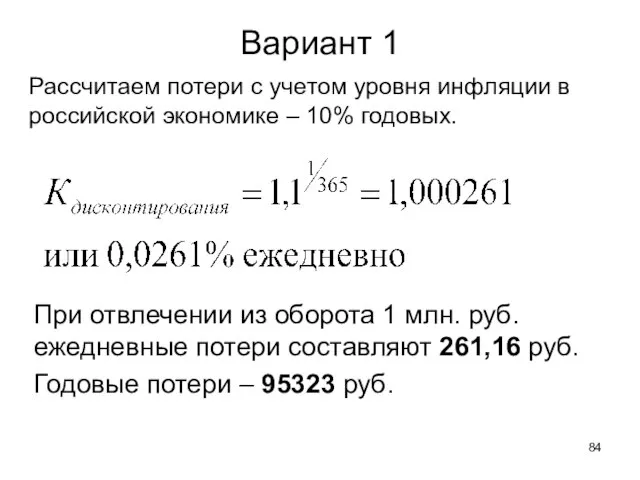

- 84. Вариант 1 Рассчитаем потери с учетом уровня инфляции в российской экономике – 10% годовых. При отвлечении

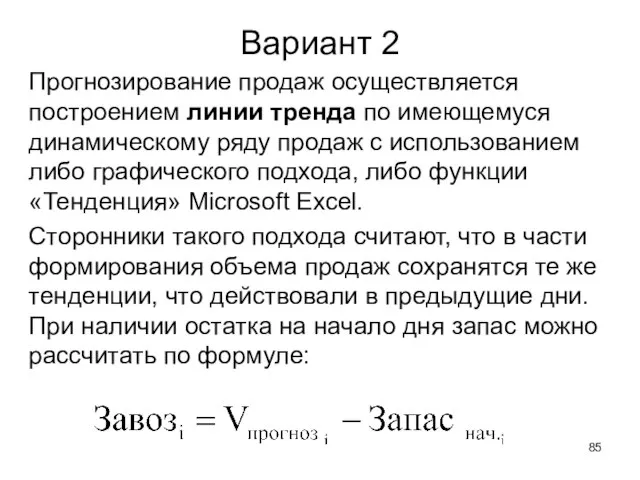

- 85. Вариант 2 Прогнозирование продаж осуществляется построением линии тренда по имеющемуся динамическому ряду продаж с использованием либо

- 86. Вариант 2 Соответственно, в данном случае, если считать, что начальный запас товара равен 0, то завоз

- 87. Вариант 2 Например, в данном случае точность прогнозирования очень невелика:

- 88. Вариант 3 Подход, основанный на оценке среднего значения и стандартного отклонения, с последующим расчетом плотности нормального

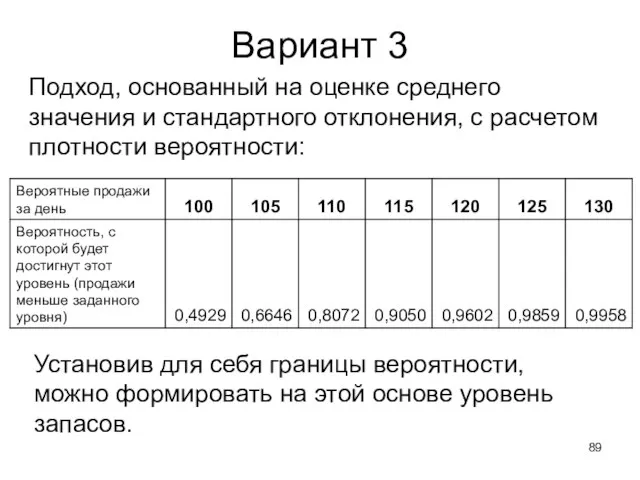

- 89. Вариант 3 Подход, основанный на оценке среднего значения и стандартного отклонения, с расчетом плотности вероятности: Установив

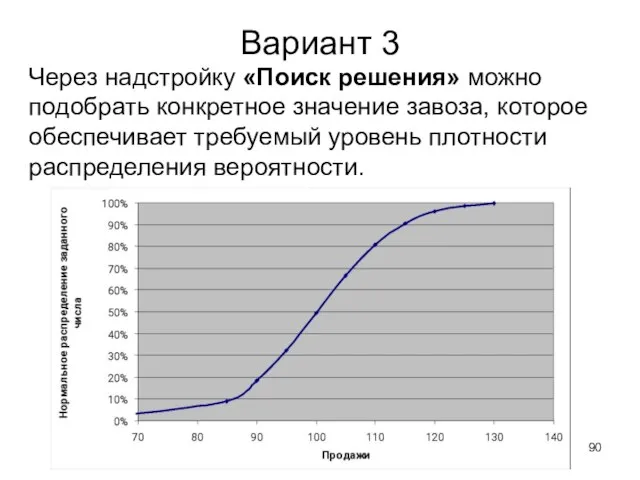

- 90. Вариант 3 Через надстройку «Поиск решения» можно подобрать конкретное значение завоза, которое обеспечивает требуемый уровень плотности

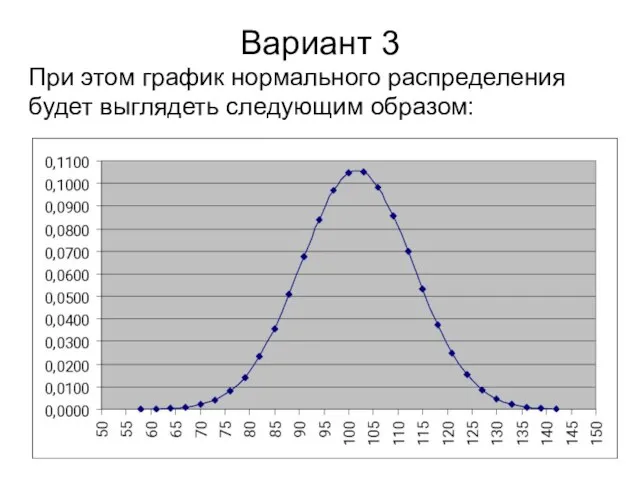

- 91. Вариант 3 При этом график нормального распределения будет выглядеть следующим образом:

- 92. Использование метода при бюджетировании Естественно, что подобный подход можно использовать и при прогнозировании показателей. Например, вернемся

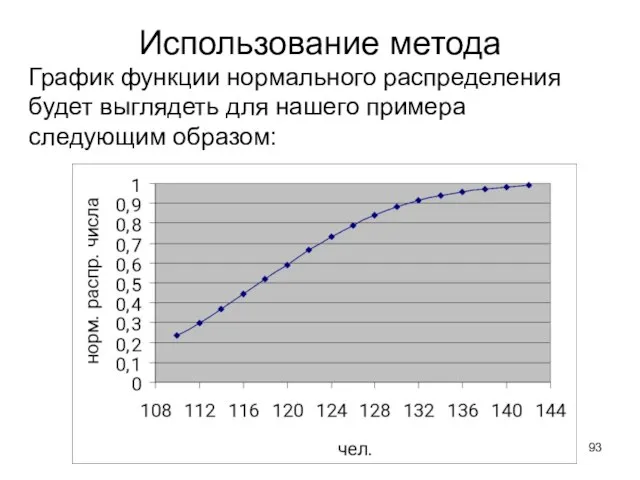

- 93. Использование метода График функции нормального распределения будет выглядеть для нашего примера следующим образом:

- 94. Использование метода при бюджетировании Но при этом следует помнить, что функция «НОРМРАСП» возвращает плотность вероятности того,

- 95. Дальнейшее усложнение Есть и иные интересные приложения математической статистики, которые позволяют получить оценку вероятности наступления того

- 96. Биномиальное распределение Есть и иные интересные приложения математической статистики, которые позволяют получить оценку вероятности наступления того

- 97. Биномиальное распределение Результатом расчета по функции «БИНОМРАСП» является вероятность того, что при проведении последующих экспериментов число

- 98. Биномиальное распределение При этом, с точки зрения сформулированного условия, возможных исходов может быть только два: -

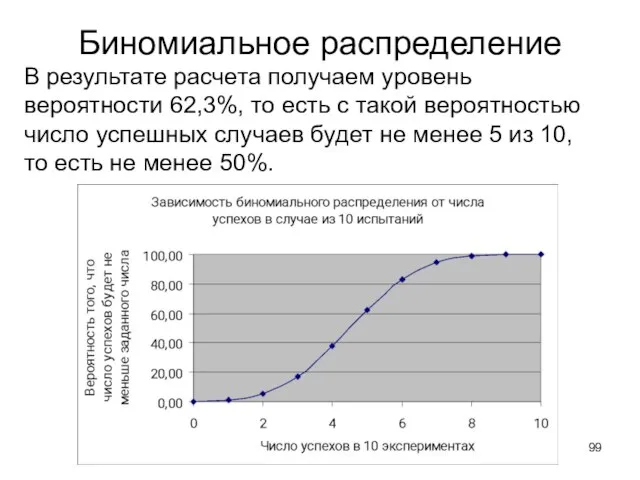

- 99. Биномиальное распределение В результате расчета получаем уровень вероятности 62,3%, то есть с такой вероятностью число успешных

- 100. Главное! Но всегда следует помнить, что математическая статистика и теория вероятностей «работают» только в тех случаях,

- 101. Закон «больших чисел» Закон больших чисел - это одно из основных положений теории вероятностей, в силу

- 102. Использование регрессионного анализа данных при бюджетировании

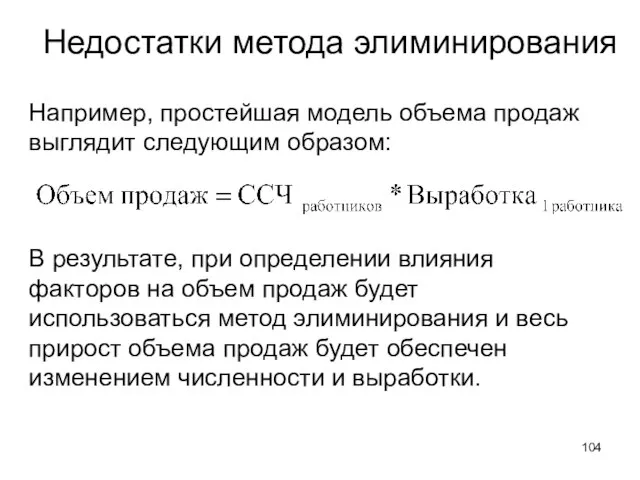

- 103. Недостатки метода элиминирования Классический функциональный экономический анализ основан на методе элиминирования, то есть на том, что

- 104. Например, простейшая модель объема продаж выглядит следующим образом: В результате, при определении влияния факторов на объем

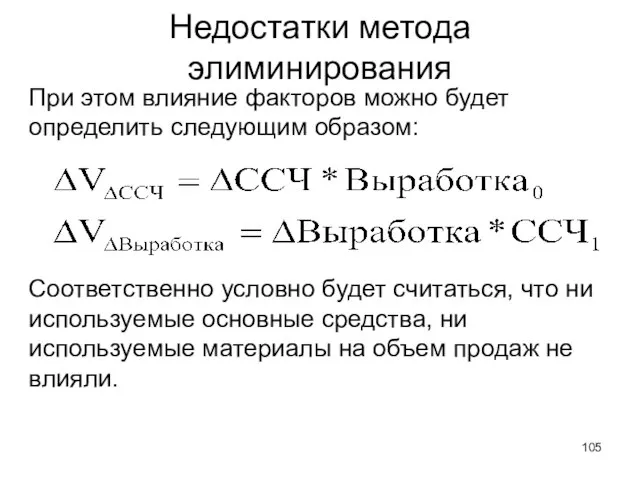

- 105. Недостатки метода элиминирования При этом влияние факторов можно будет определить следующим образом: Соответственно условно будет считаться,

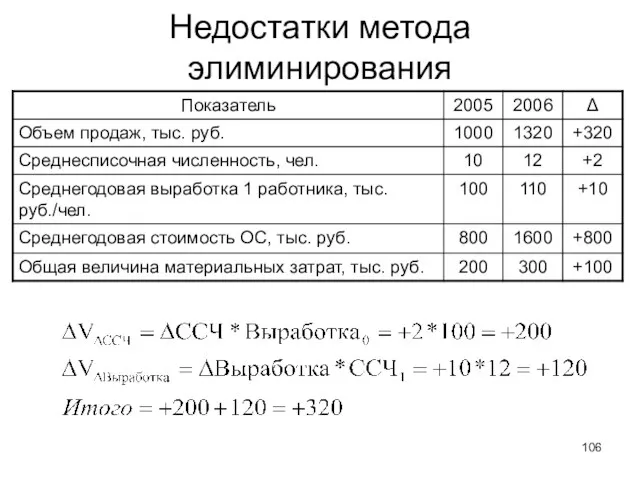

- 106. Недостатки метода элиминирования

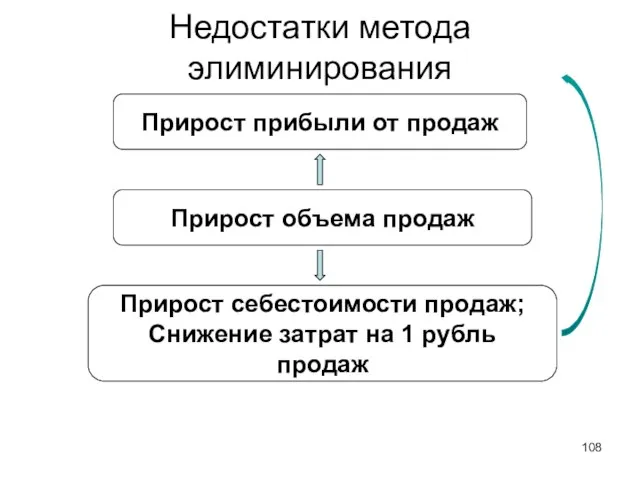

- 107. Недостатки метода элиминирования Еще хуже ситуация тогда, когда модель представлена не моделью умножения, а моделью сложения:

- 108. Недостатки метода элиминирования Прирост объема продаж Прирост прибыли от продаж Прирост себестоимости продаж; Снижение затрат на

- 109. Регрессионный анализ Современные методы экономико-математического моделирования позволяют устранить данный недостаток. В качестве примера можно использовать регрессионный

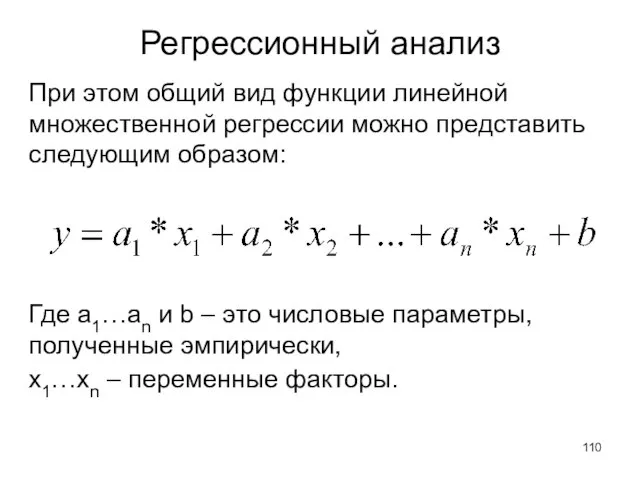

- 110. Регрессионный анализ При этом общий вид функции линейной множественной регрессии можно представить следующим образом: Где a1…an

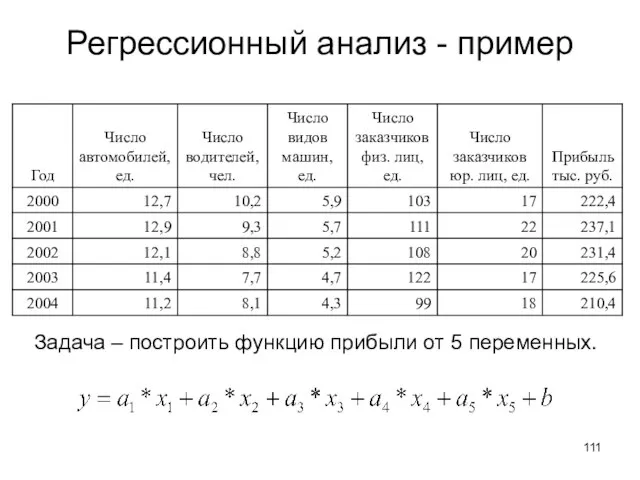

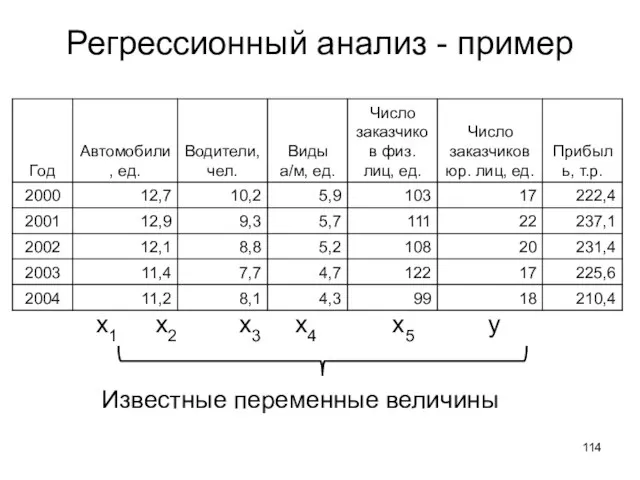

- 111. Регрессионный анализ - пример Задача – построить функцию прибыли от 5 переменных.

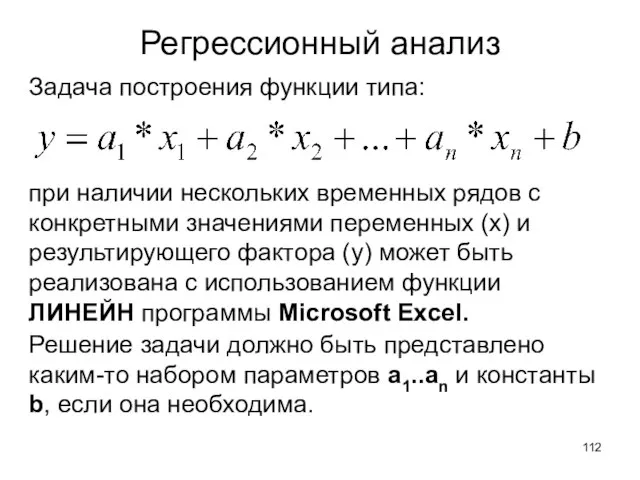

- 112. Регрессионный анализ Задача построения функции типа: при наличии нескольких временных рядов с конкретными значениями переменных (х)

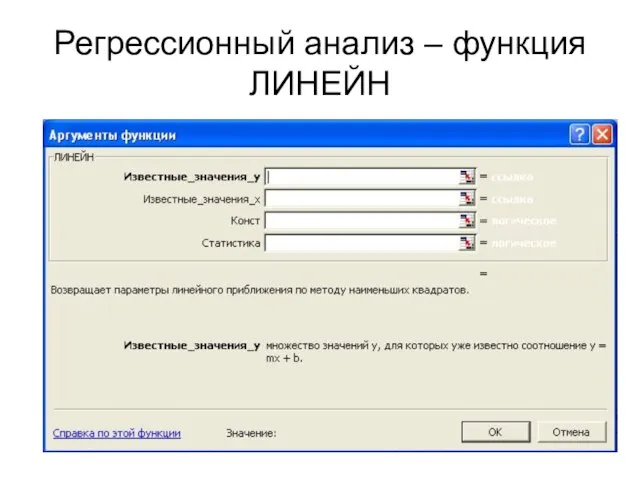

- 113. Регрессионный анализ – функция ЛИНЕЙН

- 114. Регрессионный анализ - пример х1 х2 х3 х4 х5 y Известные переменные величины

- 115. Регрессионный анализ После этого Excel выдает значение функции, в виде одного числа. Поскольку функция ЛИНЕЙН имеет

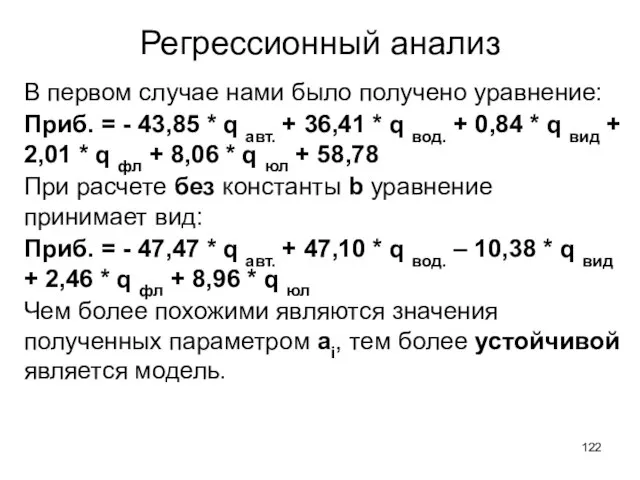

- 116. Регрессионный анализ После выполнения данных процедур можно получить уравнение прибыли: Приб. = - 43,85 * q

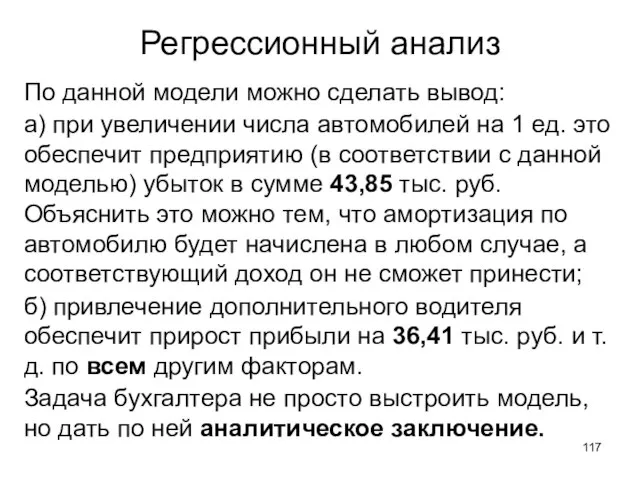

- 117. Регрессионный анализ По данной модели можно сделать вывод: а) при увеличении числа автомобилей на 1 ед.

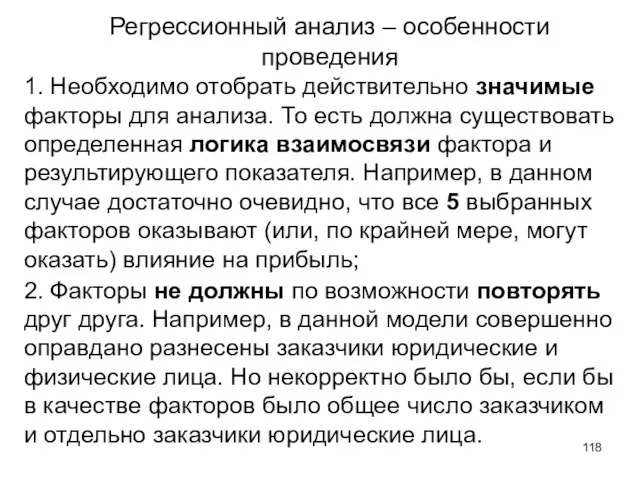

- 118. Регрессионный анализ – особенности проведения 1. Необходимо отобрать действительно значимые факторы для анализа. То есть должна

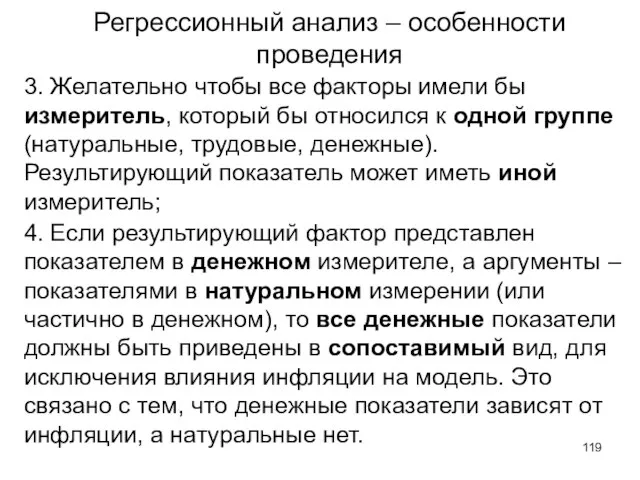

- 119. Регрессионный анализ – особенности проведения 3. Желательно чтобы все факторы имели бы измеритель, который бы относился

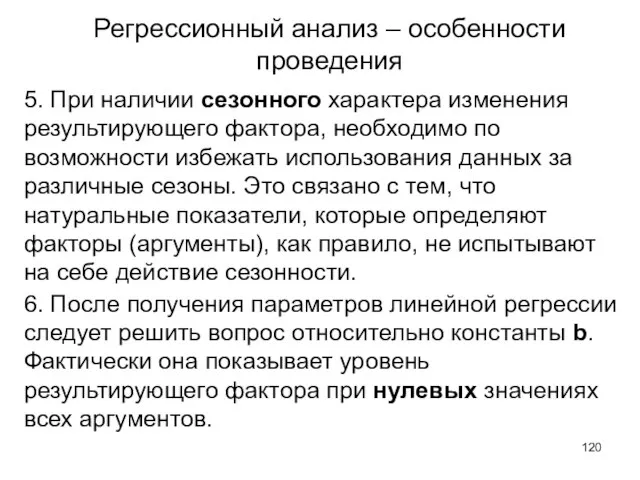

- 120. Регрессионный анализ – особенности проведения 5. При наличии сезонного характера изменения результирующего фактора, необходимо по возможности

- 121. Регрессионный анализ – особенности проведения Например, в данном случае константа b составляет 58,78 тыс. руб. Есть

- 122. Регрессионный анализ В первом случае нами было получено уравнение: Приб. = - 43,85 * q авт.

- 123. Регрессионный анализ Точность построенной модели также может быть определена. В Microsoft Excel это делается через исследование

- 124. Регрессионный анализ Логика интерпретации такова, что, чем ближе r2 к 1, тем точнее полученные коэффициенты. Чем

- 125. Регрессионный анализ и трендовый анализ После построения данной функции, можно осуществить прогнозирование результирующего фактора, в зависимости

- 126. Регрессионный анализ и трендовый анализ Главная проблема, которая возникает при проведении регрессионного анализа – это выбор

- 127. Регрессионный анализ Модель без интерпретации – это всего лишь результат математических вычислений. Написание аналитической записки и

- 128. Регрессионный анализ Если полученные результаты модели не поддаются экономическому обоснованию, то следует попытаться изменить набор переменных

- 129. Использование данных методов при бюджетировании Все данные методы (трендовый и регрессионный анализ) могут использоваться при планировании.

- 130. Нормирование В большинстве случаев нормы разрабатываются в натуральном выражении, чтобы обеспечить гибкость системы в зависимости от

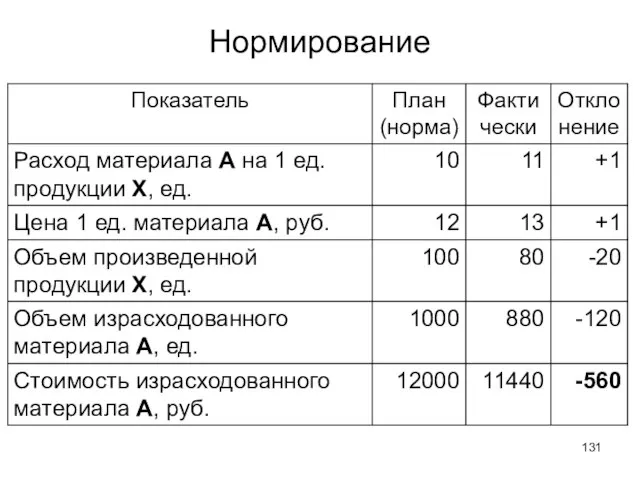

- 131. Нормирование

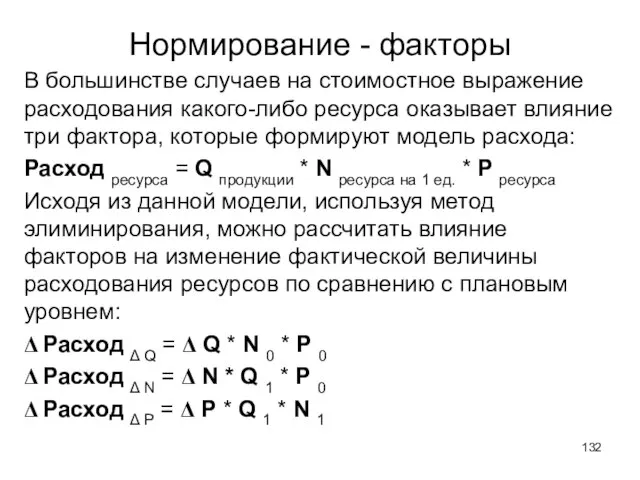

- 132. Нормирование - факторы В большинстве случаев на стоимостное выражение расходования какого-либо ресурса оказывает влияние три фактора,

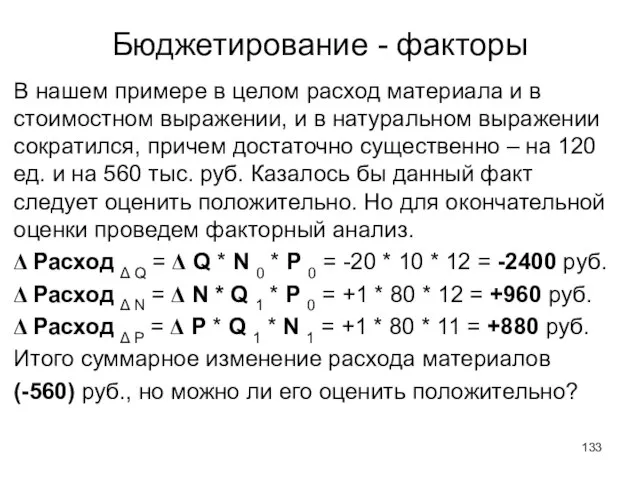

- 133. Бюджетирование - факторы В нашем примере в целом расход материала и в стоимостном выражении, и в

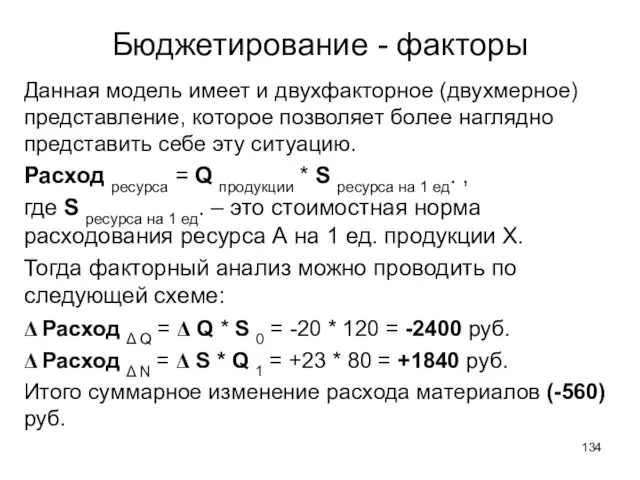

- 134. Бюджетирование - факторы Данная модель имеет и двухфакторное (двухмерное) представление, которое позволяет более наглядно представить себе

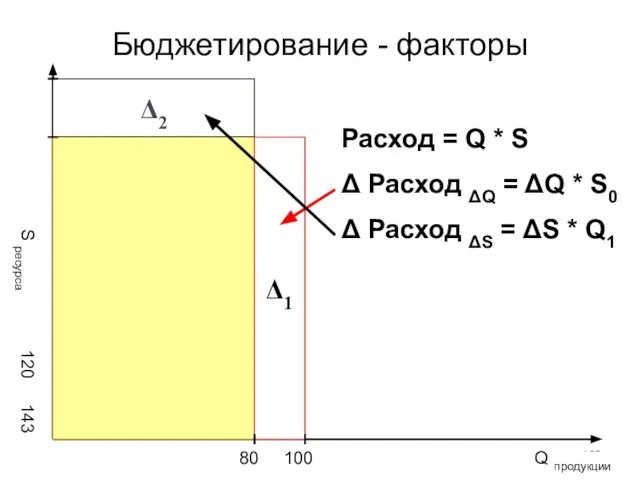

- 135. Бюджетирование - факторы 80 100 Q продукции S ресурса 120 143 Δ1 Δ2 Расход = Q

- 136. Бюджетирование - факторы Важнейший этап бюджетирования – это контроль за выполнением ранее разработанных бюджетов, который должен

- 137. Различают простой анализ отклонений и анализ отклонений, скорректированных на какой-либо поправочный коэффициент, чаще всего выполнение плана

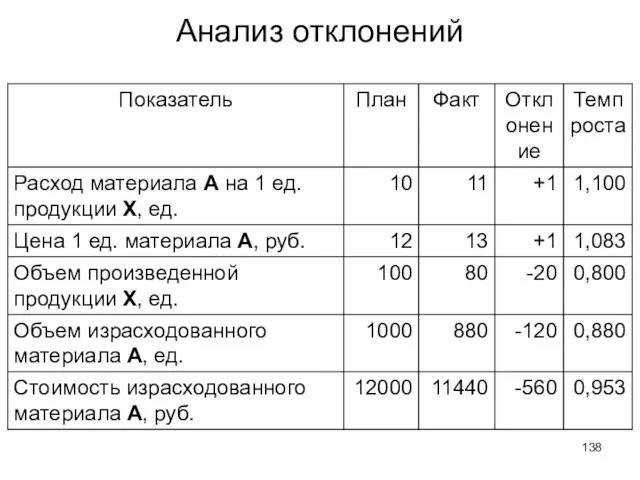

- 138. Анализ отклонений

- 139. При анализе выполнения бюджетов иногда используется подход, который исключает влияние ценового фактора на ресурс на бюджетные

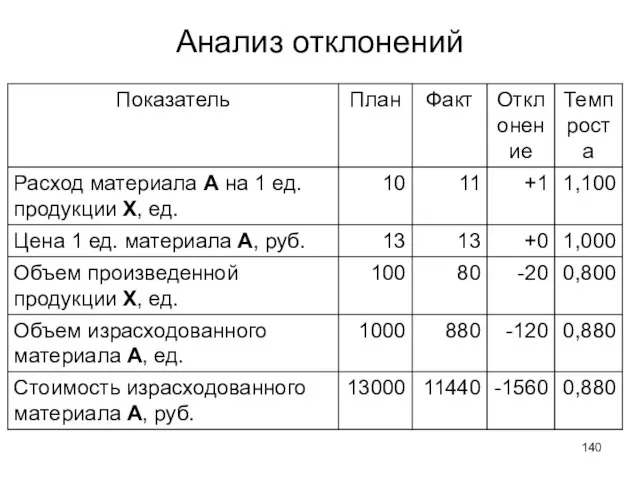

- 140. Анализ отклонений

- 141. Каким образом следует поступить с ценовым фактором, должно зависеть от того, каким образом планировался соответствующий показатель.

- 142. Способы устранения инфляционного воздействия Наиболее простой способ – это пересчет с учетом индекса потребительских цен. Данный

- 143. Достоинства данного варианта пересчета: - Индекс легко доступен. - Схема расчета предельно проста. Недостатки данного способа

- 144. Пересчет с учетом изменения курса национальной денежной единицы относительно какой-либо другой более стабильной валюты. Недостатки данного

- 145. Пересчет с учетом изменения курса национальной денежной единицы относительно какой-либо другой более стабильной валюты. Недостатки данного

- 147. Скачать презентацию

Слайд 3Возможно формирование центров ответственности с разной степенью полномочий и ответственности:

- центр затрат

Возможно формирование центров ответственности с разной степенью полномочий и ответственности:

- центр затрат

Слайд 4Центры затрат - это чаще всего производственные подразделения, отдел закупок, отделы административно-управленческого

Центры затрат - это чаще всего производственные подразделения, отдел закупок, отделы административно-управленческого

Слайд 5Центры прибыли - относительно самостоятельные подразделения, руководители которых ответственны и за затраты,

Центры прибыли - относительно самостоятельные подразделения, руководители которых ответственны и за затраты,

Слайд 6Бюджетирование

Бюджетирование

Слайд 7Это процесс планирования будущей деятельности предприятия, результаты которого оформляются системой бюджетов.

Наиболее

Это процесс планирования будущей деятельности предприятия, результаты которого оформляются системой бюджетов.

Наиболее

Слайд 8Бюджетирование – традиционная схема

Бюджет производства

Бюджет продаж

Бюджет затрат на оплату труда

Бюджет затрат

Бюджетирование – традиционная схема

Бюджет производства

Бюджет продаж

Бюджет затрат на оплату труда

Бюджет затрат

Слайд 9Вопрос о том, какой бюджет является первичным – бюджет производства или бюджет

Вопрос о том, какой бюджет является первичным – бюджет производства или бюджет

Слайд 10Бюджетирование

Бюджет основной деятельности

Бюджет инвестиционной деятельности

Бюджет финансовой деятельности

Бюджеты движения денежных средств

Бюджет доходов

Бюджетирование

Бюджет основной деятельности

Бюджет инвестиционной деятельности

Бюджет финансовой деятельности

Бюджеты движения денежных средств

Бюджет доходов

Слайд 11Существует еще несколько классификаций бюджетов. Например, выделяют гибкие и жесткие бюджеты.

Кроме того,

Существует еще несколько классификаций бюджетов. Например, выделяют гибкие и жесткие бюджеты.

Кроме того,

Слайд 12Основа бюджетирования – бюджет продаж, составляемый желательно в двух выражениях – натуральном

Основа бюджетирования – бюджет продаж, составляемый желательно в двух выражениях – натуральном

Слайд 13Главный признак бюджетов – это их сбалансированность. При этом любой бюджет строится

Главный признак бюджетов – это их сбалансированность. При этом любой бюджет строится

Слайд 14Еще один признак бюджетов – взаимосвязанность отдельных показателей, которые можно использовать для

Еще один признак бюджетов – взаимосвязанность отдельных показателей, которые можно использовать для

Слайд 15Пусть остаток д/с на начало = 2000 руб.

Остаток нераспределенной прибыли на начало

Пусть остаток д/с на начало = 2000 руб.

Остаток нераспределенной прибыли на начало

Слайд 16Такая увязка называется составление Отчета о движении денежных средств косвенным методом. То

Такая увязка называется составление Отчета о движении денежных средств косвенным методом. То

Слайд 17Одна из проблем, которая возникает на стадии составления Отчета о движении денежных

Одна из проблем, которая возникает на стадии составления Отчета о движении денежных

Слайд 18Сальдо д/с нач. янв. = 0 руб. = 0 $

Сальдо прибыли нач.

Сальдо д/с нач. янв. = 0 руб. = 0 $

Сальдо прибыли нач.

Слайд 19Проблемы увязки - валюта

Переоценим остаток денежных средств по курсу на конец периода:

Сальдо

Проблемы увязки - валюта

Переоценим остаток денежных средств по курсу на конец периода:

Сальдо

Слайд 20Через финансовые коэффициенты можно увязать выручку и остаток дебиторской задолженности (или ее

Через финансовые коэффициенты можно увязать выручку и остаток дебиторской задолженности (или ее

Слайд 21Бюджет продаж

Бюджет продаж

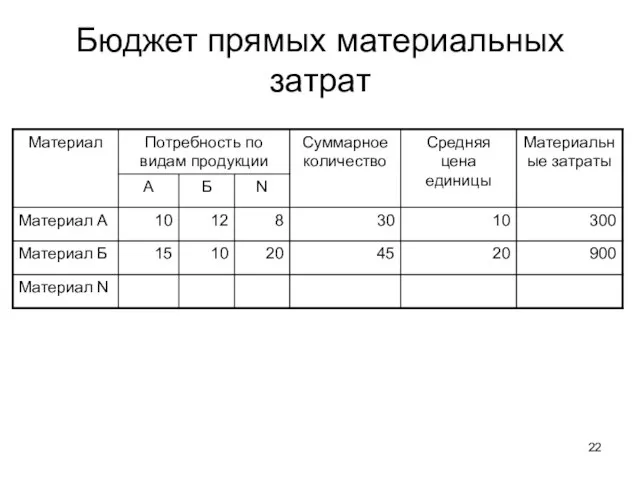

Слайд 22Бюджет прямых материальных затрат

Бюджет прямых материальных затрат

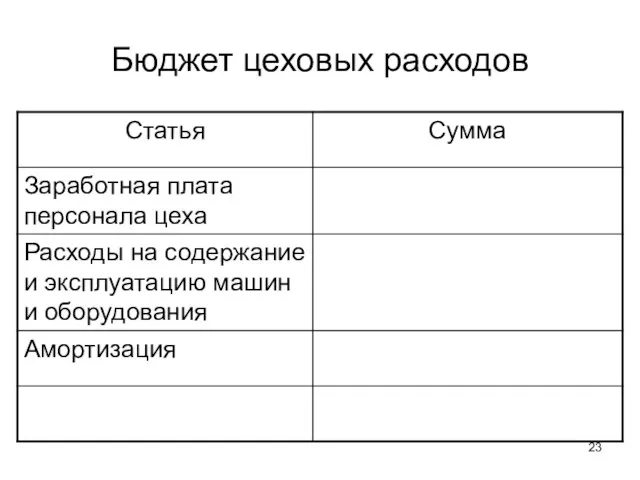

Слайд 23Бюджет цеховых расходов

Бюджет цеховых расходов

Слайд 24Составление бюджета продаж – прерогатива отдела маркетинга. При этом бюджет может быть

Составление бюджета продаж – прерогатива отдела маркетинга. При этом бюджет может быть

Слайд 25Главная проблема при бюджетировании – это технология планирования.

Сколько единиц продукции сможет продать

Главная проблема при бюджетировании – это технология планирования.

Сколько единиц продукции сможет продать

Слайд 26Один из основных методов планирования на сегодняшний день – это планирование на

Один из основных методов планирования на сегодняшний день – это планирование на

Слайд 27В задачу сотрудника плановой службы ставится построение функции вида:

Трендовый анализ

Подставив в полученную

В задачу сотрудника плановой службы ставится построение функции вида:

Трендовый анализ

Подставив в полученную

Слайд 28Наиболее наглядным вариантом прогнозирования на основе динамического ряда является графическое прогнозирование с

Наиболее наглядным вариантом прогнозирования на основе динамического ряда является графическое прогнозирование с

Слайд 29Трендовый анализ

Можно предложить простой расчет на основе среднеквартального темпа роста численности покупателей:

Тогда

Трендовый анализ

Можно предложить простой расчет на основе среднеквартального темпа роста численности покупателей:

Тогда

Слайд 30Трендовый анализ

Современный математический инструментарий позволяет использовать иной подход, основанный на методе наименьших

Трендовый анализ

Современный математический инструментарий позволяет использовать иной подход, основанный на методе наименьших

Слайд 31Метод наименьших квадратов

Построение линии тренда строится на основе метода наименьших квадратов, смысл

Метод наименьших квадратов

Построение линии тренда строится на основе метода наименьших квадратов, смысл

Слайд 32Трендовый анализ

Трендовый анализ

Слайд 33Трендовый анализ

Для выбора наилучшей функции, в соответствии с которой будет осуществляться прогнозирование,

Трендовый анализ

Для выбора наилучшей функции, в соответствии с которой будет осуществляться прогнозирование,

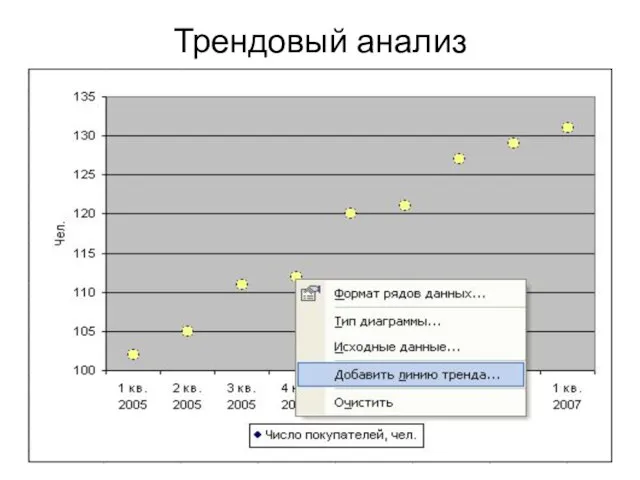

Слайд 34Трендовый анализ

Трендовый анализ

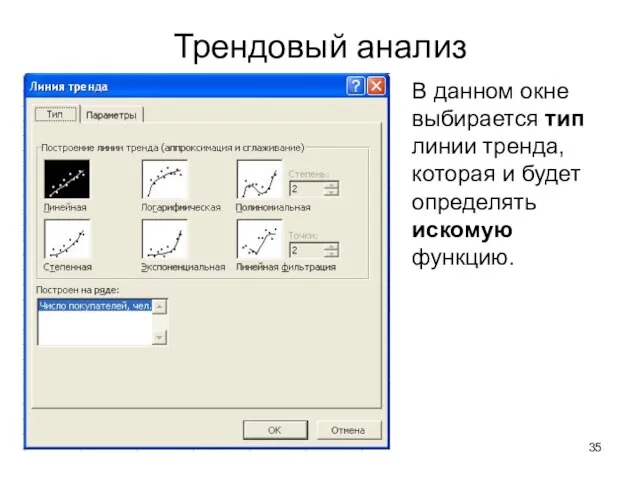

Слайд 35Трендовый анализ

В данном окне выбирается тип линии тренда, которая и будет определять

Трендовый анализ

В данном окне выбирается тип линии тренда, которая и будет определять

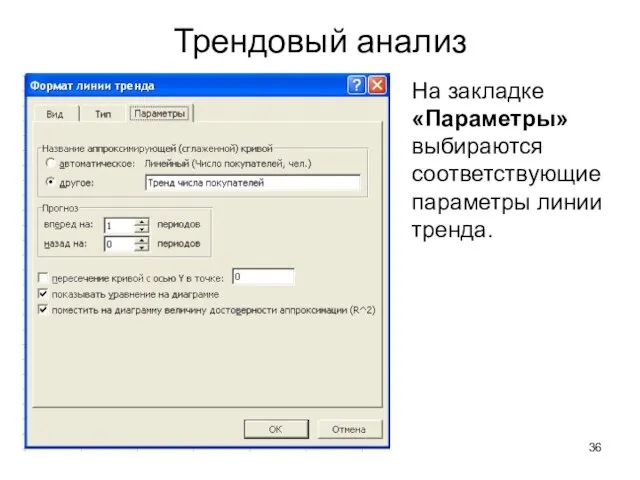

Слайд 36Трендовый анализ

На закладке «Параметры» выбираются соответствующие параметры линии тренда.

Трендовый анализ

На закладке «Параметры» выбираются соответствующие параметры линии тренда.

Слайд 37Трендовый анализ - результат

Трендовый анализ - результат

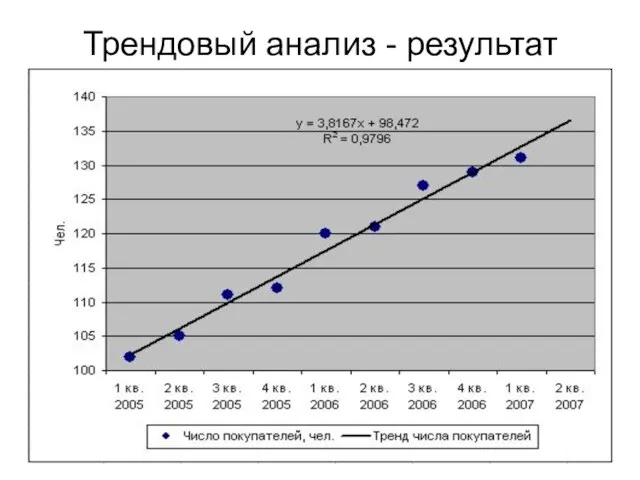

Слайд 38Трендовый анализ

Полученное уравнение позволяет сделать сразу несколько выводов:

число покупателей постоянно возрастает;

Трендовый анализ

Полученное уравнение позволяет сделать сразу несколько выводов:

число покупателей постоянно возрастает;

Слайд 39Трендовый анализ

Сравним результаты, полученные при расчетах с учетом среднего темпа роста 135,192

Трендовый анализ

Сравним результаты, полученные при расчетах с учетом среднего темпа роста 135,192

Слайд 40Трендовый анализ

Возможно, что иная линия тренда обеспечит и еще более высокую точность

Трендовый анализ

Возможно, что иная линия тренда обеспечит и еще более высокую точность

Слайд 41Трендовый анализ - результат

Трендовый анализ - результат

Слайд 42Трендовый анализ

Подставим в полученное выражение вместо аргумента х значение 10:

Число покупателей =

Трендовый анализ

Подставим в полученное выражение вместо аргумента х значение 10:

Число покупателей =

Слайд 43Трендовый анализ - результат

Трендовый анализ - результат

Слайд 44Трендовый анализ - результат

Трендовый анализ - результат

Слайд 45Трендовый анализ

Однако на ограниченном горизонте прогнозирования результаты, полученные при использовании нелинейной линии

Трендовый анализ

Однако на ограниченном горизонте прогнозирования результаты, полученные при использовании нелинейной линии

Слайд 46Трендовый анализ - результат

Трендовый анализ - результат

Слайд 47Трендовый анализ

В соответствии с полученным уравнением линии тренда прогнозный уровень объема продаж

Трендовый анализ

В соответствии с полученным уравнением линии тренда прогнозный уровень объема продаж

Слайд 48Трендовый анализ - результат

Трендовый анализ - результат

Слайд 49Трендовый анализ

В данном случае линия тренда показывает функциональную зависимость между объемом продаж

Трендовый анализ

В данном случае линия тренда показывает функциональную зависимость между объемом продаж

Слайд 50Трендовый анализ

Дальнейший анализ может быть направлен на поиск наиболее оправданной функции (или

Трендовый анализ

Дальнейший анализ может быть направлен на поиск наиболее оправданной функции (или

Слайд 51Трендовый анализ - результат

Трендовый анализ - результат

Слайд 52Трендовый анализ

Точность в данном случае немного ниже, однако функциональная зависимость имеет под

Трендовый анализ

Точность в данном случае немного ниже, однако функциональная зависимость имеет под

Слайд 53Трендовый анализ

Также первоначально следует оценить уровень взаимосвязи между показателями, которые будут участвовать

Трендовый анализ

Также первоначально следует оценить уровень взаимосвязи между показателями, которые будут участвовать

Слайд 54Трендовый анализ

Трендовый анализ можно осуществлять и с использованием встроенных функций системы Microsoft

Трендовый анализ

Трендовый анализ можно осуществлять и с использованием встроенных функций системы Microsoft

Слайд 55Функция «Тенденция»

Если осуществляется динамический прогноз, то в качестве известных значений х указываются

Функция «Тенденция»

Если осуществляется динамический прогноз, то в качестве известных значений х указываются

Слайд 56Функция «Тенденция»

Если осуществляется функциональный прогноз, то в качестве известных значений х указываются

Функция «Тенденция»

Если осуществляется функциональный прогноз, то в качестве известных значений х указываются

Слайд 57Трендовый анализ

Одним из достоинств аналитического решения соответствующих задач является то, что изменяя

Трендовый анализ

Одним из достоинств аналитического решения соответствующих задач является то, что изменяя

Слайд 58Трендовый анализ

Иные функции позволяют провести аналитические расчеты по иным вариантам прогнозирования. Например,

Трендовый анализ

Иные функции позволяют провести аналитические расчеты по иным вариантам прогнозирования. Например,

Слайд 59Трендовый анализ – некоторые дополнения

Одним из основных факторов, который оказывает влияние на

Трендовый анализ – некоторые дополнения

Одним из основных факторов, который оказывает влияние на

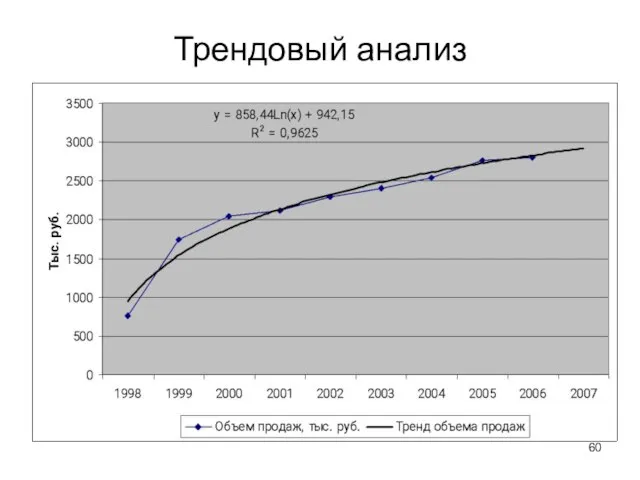

Слайд 60Трендовый анализ

Трендовый анализ

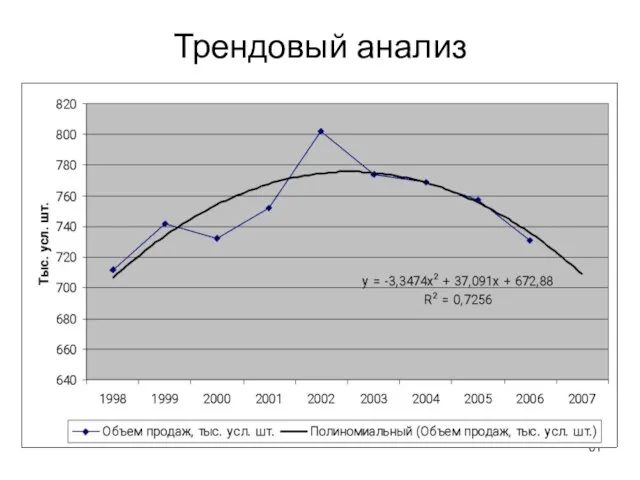

Слайд 61Трендовый анализ

Трендовый анализ

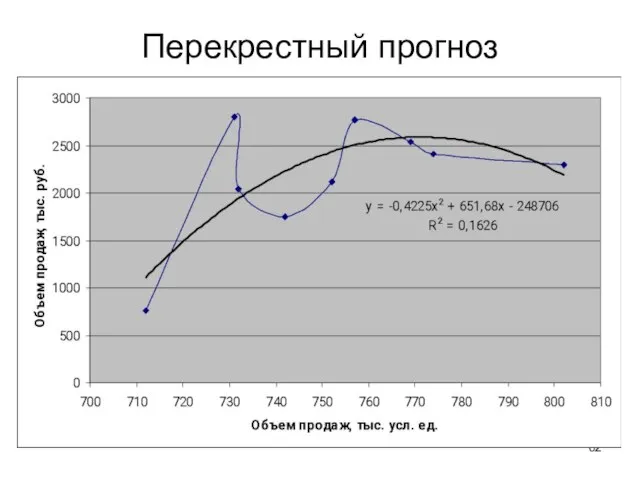

Слайд 62Перекрестный прогноз

Перекрестный прогноз

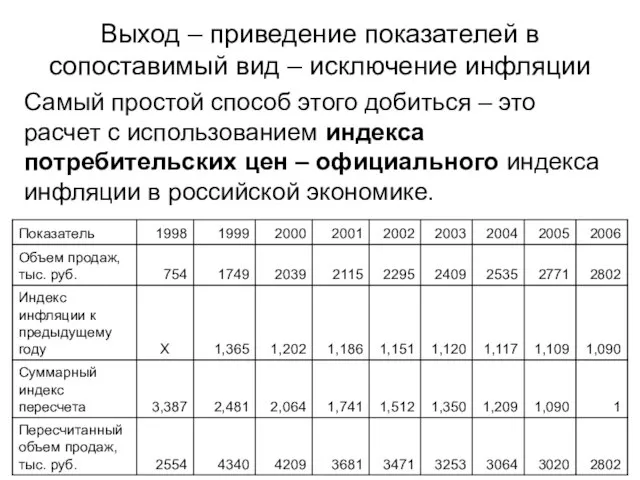

Слайд 63Выход – приведение показателей в сопоставимый вид – исключение инфляции

Самый простой способ

Выход – приведение показателей в сопоставимый вид – исключение инфляции

Самый простой способ

Слайд 64Корректировка

Корректировка

Слайд 65Перекрестный прогноз

Перекрестный прогноз

Слайд 66Трендовый анализ

Кроме того, периоды, за которые берутся показатели, должны иметь одинаковую продолжительность

Трендовый анализ

Кроме того, периоды, за которые берутся показатели, должны иметь одинаковую продолжительность

Слайд 67Трендовый анализ

Трендовый анализ

Слайд 68Трендовый анализ

Трендовый анализ

Слайд 69Трендовый анализ

Трендовый анализ

Слайд 70Трендовый анализ

Трендовый анализ

Слайд 71Трендовый анализ

Также при прогнозировании необходимо исключить данные за те периоды, в которые

Трендовый анализ

Также при прогнозировании необходимо исключить данные за те периоды, в которые

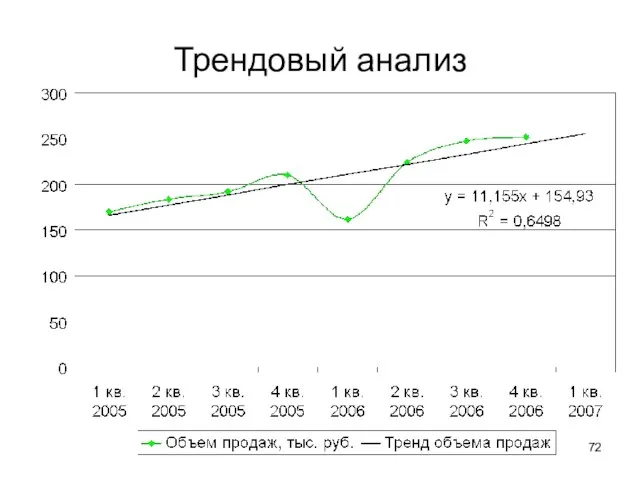

Слайд 72Трендовый анализ

Трендовый анализ

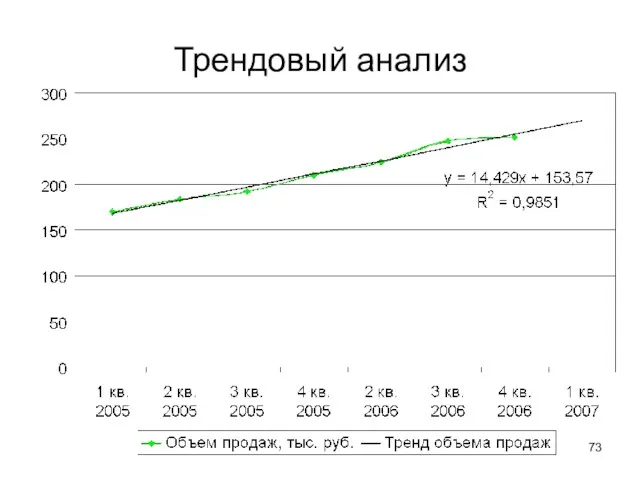

Слайд 73Трендовый анализ

Трендовый анализ

Слайд 74Использование теории вероятностей при прогнозировании

Еще одним перспективным направлением развития технологии бюджетирования является

Использование теории вероятностей при прогнозировании

Еще одним перспективным направлением развития технологии бюджетирования является

Слайд 75Использование теории вероятностей при прогнозировании

Стандартное отклонение – это мера того, насколько широко

Использование теории вероятностей при прогнозировании

Стандартное отклонение – это мера того, насколько широко

Слайд 76Использование теории вероятностей при прогнозировании

Плотность вероятности попадания числа в указанный интервал характеризуется

Использование теории вероятностей при прогнозировании

Плотность вероятности попадания числа в указанный интервал характеризуется

Слайд 77Использование теории вероятностей при прогнозировании

Использование теории вероятностей при прогнозировании

Слайд 78Использование теории вероятностей при прогнозировании

Результат данной функции возвращает вероятность того, что прогнозный

Использование теории вероятностей при прогнозировании

Результат данной функции возвращает вероятность того, что прогнозный

Слайд 79Использование теории вероятностей при прогнозировании

Например, имеются следующие данные об объеме продаж какого-либо

Использование теории вероятностей при прогнозировании

Например, имеются следующие данные об объеме продаж какого-либо

Слайд 80Вариант 1

Для того, чтобы не потерять клиентов следует иметь такой объем запаса,

Вариант 1

Для того, чтобы не потерять клиентов следует иметь такой объем запаса,

Слайд 81Вариант 1

Соответственно, в данном случае, если считать, что начальный запас товара равен

Вариант 1

Соответственно, в данном случае, если считать, что начальный запас товара равен

Слайд 82Вариант 1

Особенно опасно использовать подобный вариант для тех организаций, в которых товар

Вариант 1

Особенно опасно использовать подобный вариант для тех организаций, в которых товар

Слайд 83Вариант 1

Рассчитаем эти потери с учетом самой безрисковой ставки процента – ставки

Вариант 1

Рассчитаем эти потери с учетом самой безрисковой ставки процента – ставки

Слайд 84Вариант 1

Рассчитаем потери с учетом уровня инфляции в российской экономике – 10%

Вариант 1

Рассчитаем потери с учетом уровня инфляции в российской экономике – 10%

Слайд 85Вариант 2

Прогнозирование продаж осуществляется построением линии тренда по имеющемуся динамическому ряду продаж

Вариант 2

Прогнозирование продаж осуществляется построением линии тренда по имеющемуся динамическому ряду продаж

Слайд 86Вариант 2

Соответственно, в данном случае, если считать, что начальный запас товара равен

Вариант 2

Соответственно, в данном случае, если считать, что начальный запас товара равен

Слайд 87Вариант 2

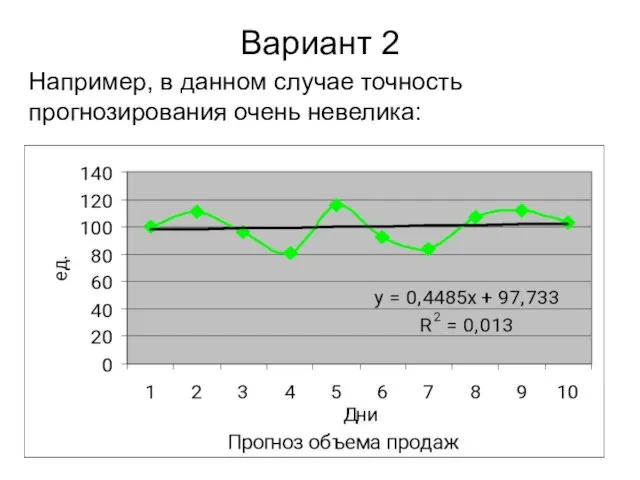

Например, в данном случае точность прогнозирования очень невелика:

Вариант 2

Например, в данном случае точность прогнозирования очень невелика:

Слайд 88Вариант 3

Подход, основанный на оценке среднего значения и стандартного отклонения, с последующим

Вариант 3

Подход, основанный на оценке среднего значения и стандартного отклонения, с последующим

Слайд 89Вариант 3

Подход, основанный на оценке среднего значения и стандартного отклонения, с расчетом

Вариант 3

Подход, основанный на оценке среднего значения и стандартного отклонения, с расчетом

Слайд 90Вариант 3

Через надстройку «Поиск решения» можно подобрать конкретное значение завоза, которое обеспечивает

Вариант 3

Через надстройку «Поиск решения» можно подобрать конкретное значение завоза, которое обеспечивает

Слайд 91Вариант 3

При этом график нормального распределения будет выглядеть следующим образом:

Вариант 3

При этом график нормального распределения будет выглядеть следующим образом:

Слайд 92Использование метода при бюджетировании

Естественно, что подобный подход можно использовать и при прогнозировании

Использование метода при бюджетировании

Естественно, что подобный подход можно использовать и при прогнозировании

Слайд 93Использование метода

График функции нормального распределения будет выглядеть для нашего примера следующим образом:

Использование метода

График функции нормального распределения будет выглядеть для нашего примера следующим образом:

Слайд 94Использование метода при бюджетировании

Но при этом следует помнить, что функция «НОРМРАСП» возвращает

Использование метода при бюджетировании

Но при этом следует помнить, что функция «НОРМРАСП» возвращает

Слайд 95Дальнейшее усложнение

Есть и иные интересные приложения математической статистики, которые позволяют получить оценку

Дальнейшее усложнение

Есть и иные интересные приложения математической статистики, которые позволяют получить оценку

Слайд 96Биномиальное распределение

Есть и иные интересные приложения математической статистики, которые позволяют получить оценку

Биномиальное распределение

Есть и иные интересные приложения математической статистики, которые позволяют получить оценку

Слайд 97Биномиальное распределение

Результатом расчета по функции «БИНОМРАСП» является вероятность того, что при проведении

Биномиальное распределение

Результатом расчета по функции «БИНОМРАСП» является вероятность того, что при проведении

Слайд 98Биномиальное распределение

При этом, с точки зрения сформулированного условия, возможных исходов может быть

Биномиальное распределение

При этом, с точки зрения сформулированного условия, возможных исходов может быть

Слайд 99Биномиальное распределение

В результате расчета получаем уровень вероятности 62,3%, то есть с такой

Биномиальное распределение

В результате расчета получаем уровень вероятности 62,3%, то есть с такой

Слайд 100Главное!

Но всегда следует помнить, что математическая статистика и теория вероятностей «работают» только

Главное!

Но всегда следует помнить, что математическая статистика и теория вероятностей «работают» только

Слайд 101Закон «больших чисел»

Закон больших чисел - это одно из основных положений теории

Закон «больших чисел»

Закон больших чисел - это одно из основных положений теории

Слайд 102Использование регрессионного анализа данных при бюджетировании

Использование регрессионного анализа данных при бюджетировании

Слайд 103Недостатки метода элиминирования

Классический функциональный экономический анализ основан на методе элиминирования, то есть

Недостатки метода элиминирования

Классический функциональный экономический анализ основан на методе элиминирования, то есть

Слайд 104Например, простейшая модель объема продаж выглядит следующим образом:

В результате, при определении влияния

Например, простейшая модель объема продаж выглядит следующим образом:

В результате, при определении влияния

Слайд 105Недостатки метода элиминирования

При этом влияние факторов можно будет определить следующим образом:

Соответственно условно

Недостатки метода элиминирования

При этом влияние факторов можно будет определить следующим образом:

Соответственно условно

Слайд 106Недостатки метода элиминирования

Недостатки метода элиминирования

Слайд 107Недостатки метода элиминирования

Еще хуже ситуация тогда, когда модель представлена не моделью умножения,

Недостатки метода элиминирования

Еще хуже ситуация тогда, когда модель представлена не моделью умножения,

Слайд 108Недостатки метода элиминирования

Прирост объема продаж

Прирост прибыли от продаж

Прирост себестоимости продаж;

Снижение затрат на

Недостатки метода элиминирования

Прирост объема продаж

Прирост прибыли от продаж

Прирост себестоимости продаж;

Снижение затрат на

Слайд 109Регрессионный анализ

Современные методы экономико-математического моделирования позволяют устранить данный недостаток.

В качестве примера можно

Регрессионный анализ

Современные методы экономико-математического моделирования позволяют устранить данный недостаток.

В качестве примера можно

Слайд 110Регрессионный анализ

При этом общий вид функции линейной множественной регрессии можно представить следующим

Регрессионный анализ

При этом общий вид функции линейной множественной регрессии можно представить следующим

Слайд 111Регрессионный анализ - пример

Задача – построить функцию прибыли от 5 переменных.

Регрессионный анализ - пример

Задача – построить функцию прибыли от 5 переменных.

Слайд 112Регрессионный анализ

Задача построения функции типа:

при наличии нескольких временных рядов с конкретными значениями

Регрессионный анализ

Задача построения функции типа:

при наличии нескольких временных рядов с конкретными значениями

Слайд 113Регрессионный анализ – функция ЛИНЕЙН

Регрессионный анализ – функция ЛИНЕЙН

Слайд 114Регрессионный анализ - пример

х1 х2 х3 х4 х5 y

Известные переменные величины

Регрессионный анализ - пример

х1 х2 х3 х4 х5 y

Известные переменные величины

Слайд 115Регрессионный анализ

После этого Excel выдает значение функции, в виде одного числа. Поскольку

Регрессионный анализ

После этого Excel выдает значение функции, в виде одного числа. Поскольку

Слайд 116Регрессионный анализ

После выполнения данных процедур можно получить уравнение прибыли:

Приб. = - 43,85

Регрессионный анализ

После выполнения данных процедур можно получить уравнение прибыли:

Приб. = - 43,85

Слайд 117Регрессионный анализ

По данной модели можно сделать вывод:

а) при увеличении числа автомобилей на

Регрессионный анализ

По данной модели можно сделать вывод:

а) при увеличении числа автомобилей на

Слайд 118Регрессионный анализ – особенности проведения

1. Необходимо отобрать действительно значимые факторы для анализа.

Регрессионный анализ – особенности проведения

1. Необходимо отобрать действительно значимые факторы для анализа.

Слайд 119Регрессионный анализ – особенности проведения

3. Желательно чтобы все факторы имели бы измеритель,

Регрессионный анализ – особенности проведения

3. Желательно чтобы все факторы имели бы измеритель,

Слайд 120Регрессионный анализ – особенности проведения

5. При наличии сезонного характера изменения результирующего фактора,

Регрессионный анализ – особенности проведения

5. При наличии сезонного характера изменения результирующего фактора,

Слайд 121Регрессионный анализ – особенности проведения

Например, в данном случае константа b составляет 58,78

Регрессионный анализ – особенности проведения

Например, в данном случае константа b составляет 58,78

Слайд 122Регрессионный анализ

В первом случае нами было получено уравнение:

Приб. = - 43,85 *

Регрессионный анализ

В первом случае нами было получено уравнение:

Приб. = - 43,85 *

Слайд 123Регрессионный анализ

Точность построенной модели также может быть определена. В Microsoft Excel это

Регрессионный анализ

Точность построенной модели также может быть определена. В Microsoft Excel это

Слайд 124Регрессионный анализ

Логика интерпретации такова, что, чем ближе r2 к 1, тем точнее

Регрессионный анализ

Логика интерпретации такова, что, чем ближе r2 к 1, тем точнее

Слайд 125Регрессионный анализ и трендовый анализ

После построения данной функции, можно осуществить прогнозирование результирующего

Регрессионный анализ и трендовый анализ

После построения данной функции, можно осуществить прогнозирование результирующего

Слайд 126Регрессионный анализ и трендовый анализ

Главная проблема, которая возникает при проведении регрессионного анализа

Регрессионный анализ и трендовый анализ

Главная проблема, которая возникает при проведении регрессионного анализа

Слайд 127Регрессионный анализ

Модель без интерпретации – это всего лишь результат математических вычислений. Написание

Регрессионный анализ

Модель без интерпретации – это всего лишь результат математических вычислений. Написание

Слайд 128Регрессионный анализ

Если полученные результаты модели не поддаются экономическому обоснованию, то следует попытаться

Регрессионный анализ

Если полученные результаты модели не поддаются экономическому обоснованию, то следует попытаться

Слайд 129Использование данных методов при бюджетировании

Все данные методы (трендовый и регрессионный анализ) могут

Использование данных методов при бюджетировании

Все данные методы (трендовый и регрессионный анализ) могут

Слайд 130Нормирование

В большинстве случаев нормы разрабатываются в натуральном выражении, чтобы обеспечить гибкость системы

Нормирование

В большинстве случаев нормы разрабатываются в натуральном выражении, чтобы обеспечить гибкость системы

Слайд 131Нормирование

Нормирование

Слайд 132Нормирование - факторы

В большинстве случаев на стоимостное выражение расходования какого-либо ресурса оказывает

Нормирование - факторы

В большинстве случаев на стоимостное выражение расходования какого-либо ресурса оказывает

Слайд 133Бюджетирование - факторы

В нашем примере в целом расход материала и в стоимостном

Бюджетирование - факторы

В нашем примере в целом расход материала и в стоимостном

Слайд 134Бюджетирование - факторы

Данная модель имеет и двухфакторное (двухмерное) представление, которое позволяет более

Бюджетирование - факторы

Данная модель имеет и двухфакторное (двухмерное) представление, которое позволяет более

Слайд 135Бюджетирование - факторы

80 100 Q продукции

S ресурса 120 143

Δ1

Δ2

Расход = Q

Бюджетирование - факторы

80 100 Q продукции

S ресурса 120 143

Δ1

Δ2

Расход = Q

Слайд 136Бюджетирование - факторы

Важнейший этап бюджетирования – это контроль за выполнением ранее разработанных

Бюджетирование - факторы

Важнейший этап бюджетирования – это контроль за выполнением ранее разработанных

Слайд 137Различают простой анализ отклонений и анализ отклонений, скорректированных на какой-либо поправочный коэффициент,

Различают простой анализ отклонений и анализ отклонений, скорректированных на какой-либо поправочный коэффициент,

Слайд 138Анализ отклонений

Анализ отклонений

Слайд 139При анализе выполнения бюджетов иногда используется подход, который исключает влияние ценового фактора

При анализе выполнения бюджетов иногда используется подход, который исключает влияние ценового фактора

Слайд 140Анализ отклонений

Анализ отклонений

Слайд 141Каким образом следует поступить с ценовым фактором, должно зависеть от того, каким

Каким образом следует поступить с ценовым фактором, должно зависеть от того, каким

Слайд 142Способы устранения инфляционного воздействия

Наиболее простой способ – это пересчет с учетом индекса

Способы устранения инфляционного воздействия

Наиболее простой способ – это пересчет с учетом индекса

Слайд 143Достоинства данного варианта пересчета:

- Индекс легко доступен.

- Схема расчета предельно проста.

Недостатки данного

Достоинства данного варианта пересчета:

- Индекс легко доступен.

- Схема расчета предельно проста.

Недостатки данного

Слайд 144Пересчет с учетом изменения курса национальной денежной единицы относительно какой-либо другой более

Пересчет с учетом изменения курса национальной денежной единицы относительно какой-либо другой более

Слайд 145Пересчет с учетом изменения курса национальной денежной единицы относительно какой-либо другой более

Пересчет с учетом изменения курса национальной денежной единицы относительно какой-либо другой более

Теории спроса на деньги. Скорость обращения денег. Факторы, определяющие общий спрос на деньги

Теории спроса на деньги. Скорость обращения денег. Факторы, определяющие общий спрос на деньги Понятие материального потока

Понятие материального потока Балет. 8 класс

Балет. 8 класс Протестированные VoIP телефоны и шлюзы для работы в сети П.А.К.Т.

Протестированные VoIP телефоны и шлюзы для работы в сети П.А.К.Т. Между педагогикой и искусством: художественно-педагогический метод

Между педагогикой и искусством: художественно-педагогический метод Muhammad Iqbal UMT

Muhammad Iqbal UMT Презентация _Проектная деятельность. Виды проектов_. (1)

Презентация _Проектная деятельность. Виды проектов_. (1) Презентация на тему Что за прелесть эти сказки Путешествие по сказкам А.С.Пушкина

Презентация на тему Что за прелесть эти сказки Путешествие по сказкам А.С.Пушкина  Лесная и деревообрабатывающая промышленность

Лесная и деревообрабатывающая промышленность Презентация на тему Мировая экономика: характеристика, механизм, этапы и тенденции развития

Презентация на тему Мировая экономика: характеристика, механизм, этапы и тенденции развития Решение для обнаружения заимствований в документах

Решение для обнаружения заимствований в документах Презентация на тему Рисуем жирафа

Презентация на тему Рисуем жирафа Презентация на тему Доли. Обыкновенные дроби 5 класс

Презентация на тему Доли. Обыкновенные дроби 5 класс Определение, функции, виды и методы менеджмента

Определение, функции, виды и методы менеджмента Судьи, цари и пророки: сила Моя в немощи совершается

Судьи, цари и пророки: сила Моя в немощи совершается Организация и проведение туристического похода

Организация и проведение туристического похода Компьютер и дети

Компьютер и дети Правописание НЕ с наречиями

Правописание НЕ с наречиями Вариативный час по истории

Вариативный час по истории Вклад Э. Дюркгейма в развитие социологии образования

Вклад Э. Дюркгейма в развитие социологии образования Презентация на тему Профессия Юрист

Презентация на тему Профессия Юрист Солярис. Эксперт по осветлению волос

Солярис. Эксперт по осветлению волос Общешкольное родительское собрание: Семья и школа. Шаг навстречу

Общешкольное родительское собрание: Семья и школа. Шаг навстречу Критические точки функции. Точки экстремумов

Критические точки функции. Точки экстремумов Пришедшая выручка

Пришедшая выручка Виды сказуемых

Виды сказуемых  Об итогах образовательной деятельности государственного казённого образовательного учреждения высшего образования

Об итогах образовательной деятельности государственного казённого образовательного учреждения высшего образования Отчет о деятельности Омского регионального отделения Общероссийской организации «Всероссийский Совет местного самоуправления

Отчет о деятельности Омского регионального отделения Общероссийской организации «Всероссийский Совет местного самоуправления