- Организация бухгалтерского учета

Содержание

- 3. Вы попали в пещеру сокровищ Али-Бабы Задача быстро, пока не вернулись разбойники, подсчитать примерную общую стоимость

- 4. В 1494 г. впервые систему двойной записи описал ученый-математик, францисканский монах, друг Леонардо да Винчи -

- 5. 1. Роль бухгалтерской информации в управлении организацией Информация - (от лат. informatio - разъяснение, осведомление) -любые

- 6. В процессе хозяйственной деятельности любого субъекта предпринимательства происходит непрерывное движение информационных потоков. Каждое событие в хозяйственной

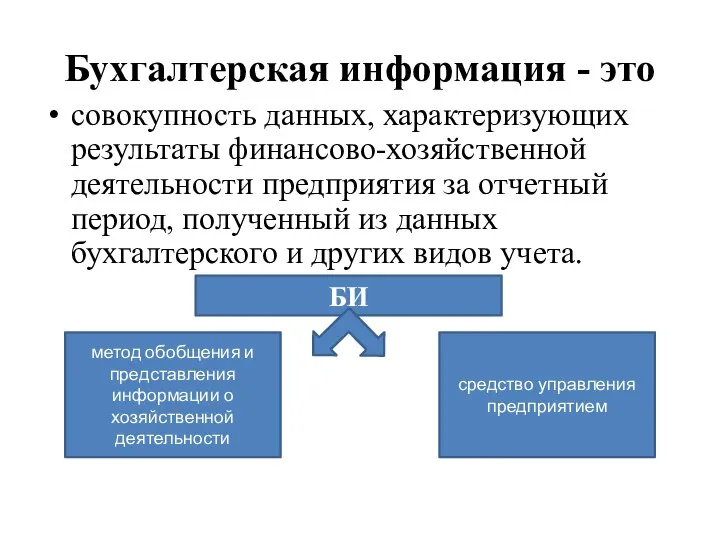

- 7. Бухгалтерская информация - это совокупность данных, характеризующих результаты финансово-хозяйственной деятельности предприятия за отчетный период, полученный из

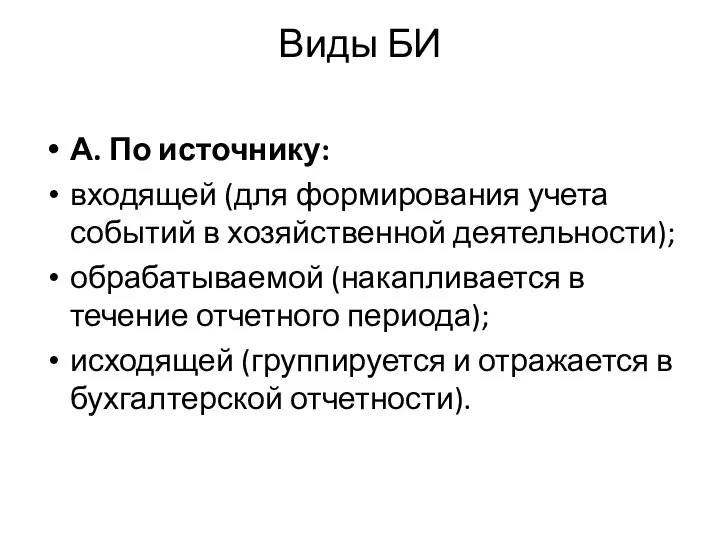

- 8. Виды БИ А. По источнику: входящей (для формирования учета событий в хозяйственной деятельности); обрабатываемой (накапливается в

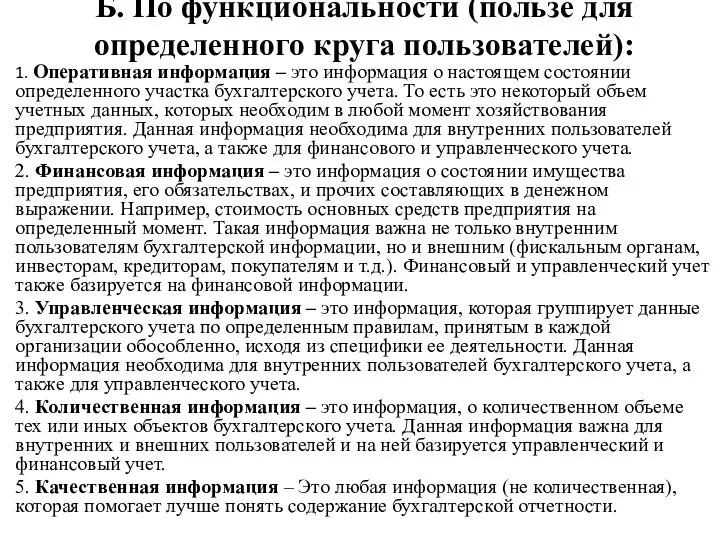

- 9. Б. По функциональности (пользе для определенного круга пользователей): 1. Оперативная информация – это информация о настоящем

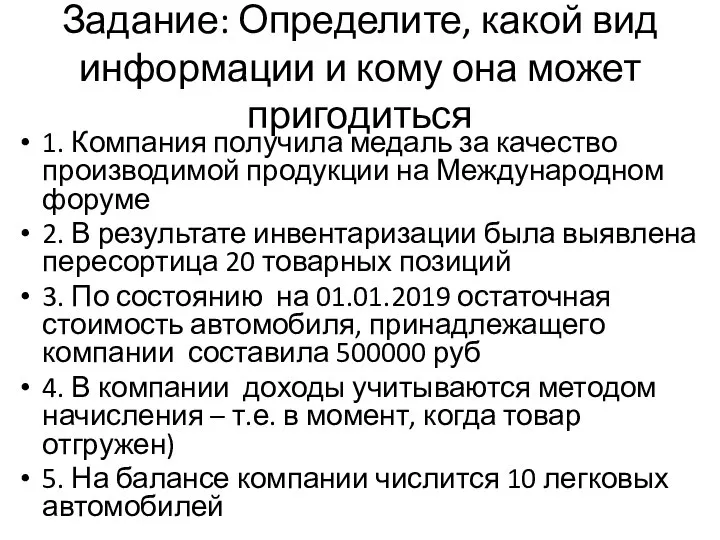

- 10. Задание: Определите, какой вид информации и кому она может пригодиться 1. Компания получила медаль за качество

- 12. Скачать презентацию

Слайд 3Вы попали в пещеру сокровищ Али-Бабы Задача быстро, пока не вернулись разбойники,

Вы попали в пещеру сокровищ Али-Бабы Задача быстро, пока не вернулись разбойники,

Слайд 4В 1494 г. впервые систему двойной записи описал ученый-математик, францисканский монах, друг

В 1494 г. впервые систему двойной записи описал ученый-математик, францисканский монах, друг

Слайд 51. Роль бухгалтерской информации в управлении организацией

Информация - (от лат. informatio - разъяснение, осведомление) -любые сведения и данные, отражающие свойства объектов в природных (биол., физ. и др.), социальных и техн.

системах и передаваемые звуковым, графическим (в т. ч. письменным) или иным способом без применения или с применением техн. средств.

Вся экономическая информация

1. Роль бухгалтерской информации в управлении организацией

Информация - (от лат. informatio - разъяснение, осведомление) -любые сведения и данные, отражающие свойства объектов в природных (биол., физ. и др.), социальных и техн.

системах и передаваемые звуковым, графическим (в т. ч. письменным) или иным способом без применения или с применением техн. средств.

Вся экономическая информация

Слайд 6В процессе хозяйственной деятельности любого субъекта предпринимательства происходит непрерывное движение информационных потоков.

В процессе хозяйственной деятельности любого субъекта предпринимательства происходит непрерывное движение информационных потоков.

Слайд 7Бухгалтерская информация - это

совокупность данных, характеризующих результаты финансово-хозяйственной деятельности предприятия за отчетный

Бухгалтерская информация - это

совокупность данных, характеризующих результаты финансово-хозяйственной деятельности предприятия за отчетный

Слайд 8Виды БИ

А. По источнику:

входящей (для формирования учета событий в хозяйственной деятельности);

обрабатываемой (накапливается

Виды БИ

А. По источнику:

входящей (для формирования учета событий в хозяйственной деятельности);

обрабатываемой (накапливается

Слайд 9Б. По функциональности (пользе для определенного круга пользователей):

1. Оперативная информация – это

Б. По функциональности (пользе для определенного круга пользователей):

1. Оперативная информация – это

Слайд 10Задание: Определите, какой вид информации и кому она может пригодиться

1. Компания получила

Задание: Определите, какой вид информации и кому она может пригодиться

1. Компания получила

Маркировка конструкций

Маркировка конструкций Значение физических упражнений для формирования скелета и мышц

Значение физических упражнений для формирования скелета и мышц Жизнь на разных материках (5 класс)

Жизнь на разных материках (5 класс) Практический аспект формирования межкультурной коммуникативной компетенции на уровне А2

Практический аспект формирования межкультурной коммуникативной компетенции на уровне А2 SEASONS

SEASONS Умный день. Бюджет

Умный день. Бюджет NE Phonetic Changes: the Great Vowel Shif

NE Phonetic Changes: the Great Vowel Shif Лекция 8. Природа этнического терроризма

Лекция 8. Природа этнического терроризма Спорт в жизни человека. Физическая культура и спорт в профилактике заболеваний и укреплении здоровья

Спорт в жизни человека. Физическая культура и спорт в профилактике заболеваний и укреплении здоровья Клавиатура

Клавиатура Презентация на тему Работа с сетью социальных контактов

Презентация на тему Работа с сетью социальных контактов  Видатки на військову та цивільну оборону

Видатки на військову та цивільну оборону Компания Partner

Компания Partner Аллергия. Техника. Референсы языка. Референсы техники

Аллергия. Техника. Референсы языка. Референсы техники Inspire

Inspire Презентация на тему Внутренняя политика Сирии

Презентация на тему Внутренняя политика Сирии Барабаны

Барабаны Когда Вы вдыхаете Когда вы вдыхаете сигаретный дым, он, проходя через ваш рот и горло, попадает в легкие. В дыме содержится более 4 ты

Когда Вы вдыхаете Когда вы вдыхаете сигаретный дым, он, проходя через ваш рот и горло, попадает в легкие. В дыме содержится более 4 ты Презентация на тему Контрреформы Александра ΙΙΙ

Презентация на тему Контрреформы Александра ΙΙΙ  Аганбегян Абел Гезевич

Аганбегян Абел Гезевич Чацкий и Молчалин

Чацкий и Молчалин Как выбрать строительную компанию? Ошибки и возможности

Как выбрать строительную компанию? Ошибки и возможности Ежегодно в нашей стране рождаются несколько тысяч детей с черепно-лицевыми деформациями различного происхождения. Из-за отсутств

Ежегодно в нашей стране рождаются несколько тысяч детей с черепно-лицевыми деформациями различного происхождения. Из-за отсутств Жестокое обращение с детьми

Жестокое обращение с детьми Кружок гражданского права:

Кружок гражданского права: Презентация на тему «И пальцы просятся к перу...» (модель организации творческой работы с текстом)

Презентация на тему «И пальцы просятся к перу...» (модель организации творческой работы с текстом) Пётр Павлович Ершов 1815 - 1869

Пётр Павлович Ершов 1815 - 1869 Распорядительные документы. Тема 5

Распорядительные документы. Тема 5