- Организация бюджетного учета по службе ГСМ авиапредприятия

Содержание

- 2. Учебные вопросы лекции: 1. Термины и определения. 2. Нормативные документы по организации учета. 3. Бухгалтерский учет

- 3. Основная: 1. Учет и отчетность на складе ГСМ. Уч. пособие 2013 г. Дополнительная: 2. Инструкция о

- 4. Термины и определения Первый учебный вопрос

- 5. Аналитический учет – ведется в лицевых, материальных и иных аналитических счетах бухгалтерского учета, группирующих детальную информацию

- 6. Денежные обязательства – обязанность получателя средств уплатить бюджету, физическому лицу и юридическому лицу за счет средств

- 7. Синтетический учет – учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по

- 8. Учетные измерители Натуральные измерители (кг, м, шт., м2, м3, и др.) необходимы при учете материальных запасов,

- 9. Документ – любой носитель информации, с помощью которого хозяйственные операции подвергаются первичной регистрации - первичный учетный

- 10. Нормативные документы по организации учета Второй учебный вопрос

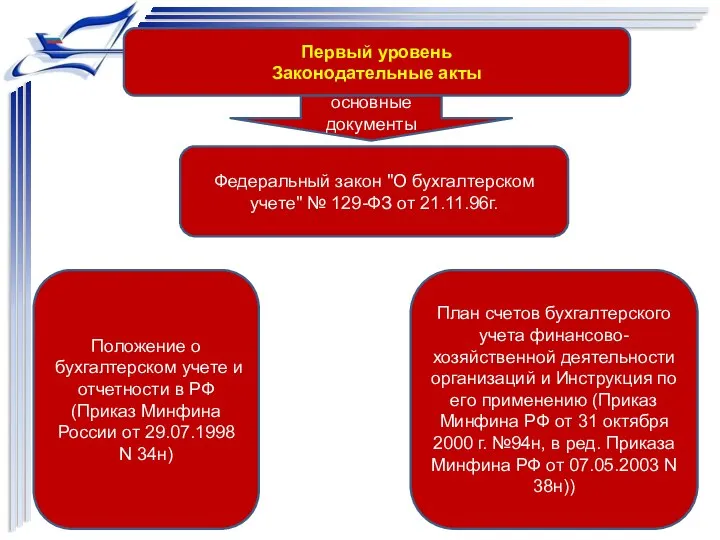

- 11. Бухгалтерский учет - четырехуровневая система документов Первый уровень Законодательные акты. Отражается обязательность, правила и принципы ведения

- 12. Первый уровень Законодательные акты Федеральный закон "О бухгалтерском учете" № 129-ФЗ от 21.11.96г. Положение о бухгалтерском

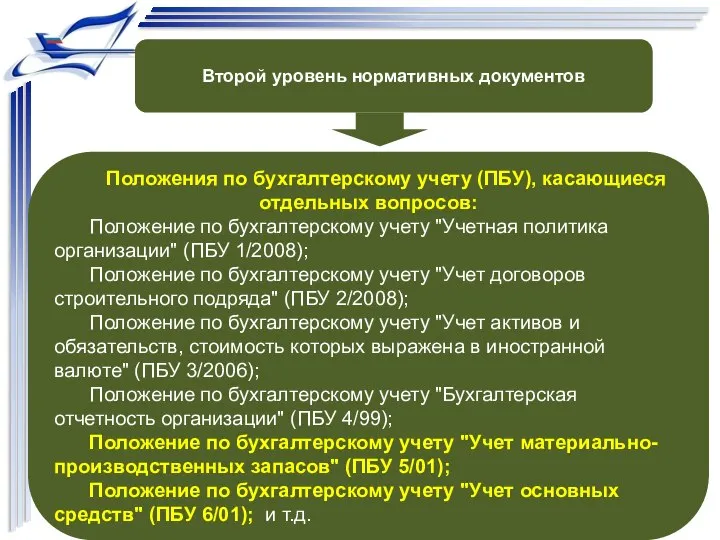

- 13. Второй уровень нормативных документов Положения по бухгалтерскому учету (ПБУ), касающиеся отдельных вопросов: Положение по бухгалтерскому учету

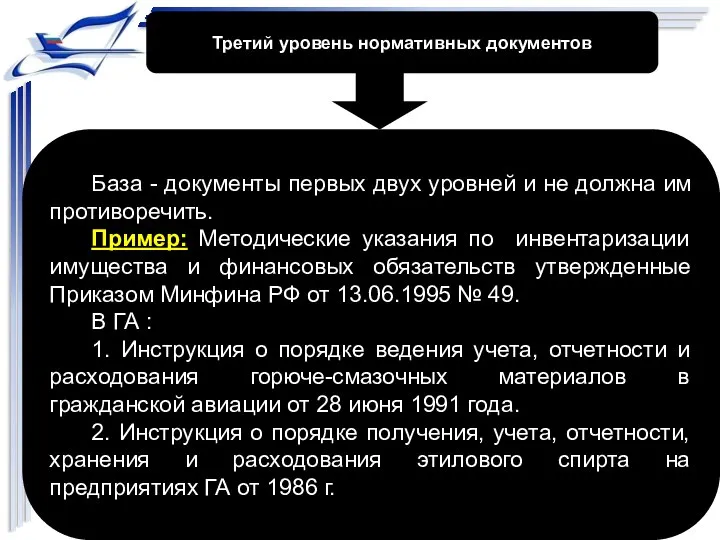

- 14. Третий уровень нормативных документов База - документы первых двух уровней и не должна им противоречить. Пример:

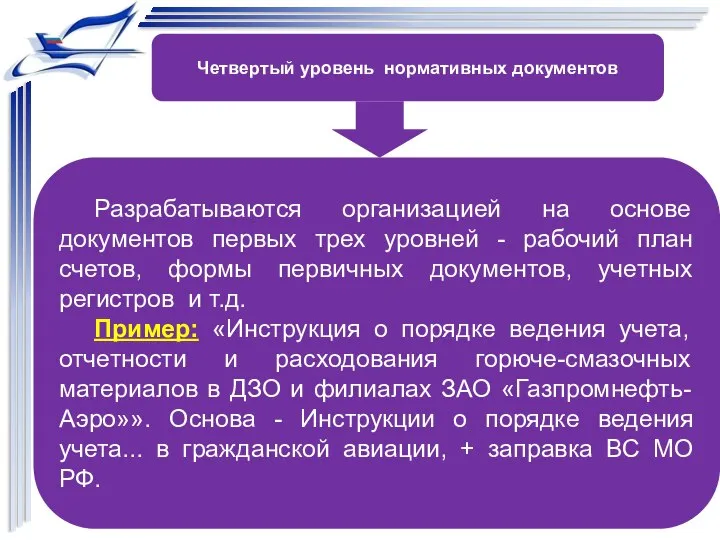

- 15. Четвертый уровень нормативных документов Разрабатываются организацией на основе документов первых трех уровней - рабочий план счетов,

- 16. Третий учебный вопрос БУХГАЛТЕРСКИЙ УЧЕТ НА ПРЕДПРИЯТИИ

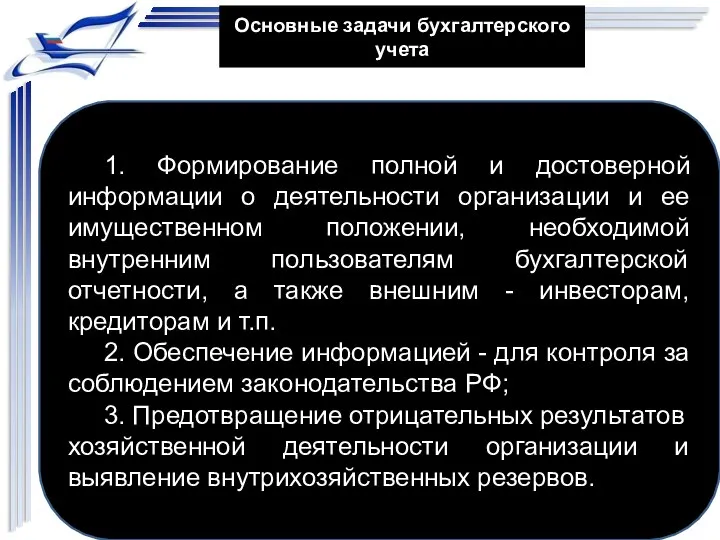

- 17. 1. Формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям

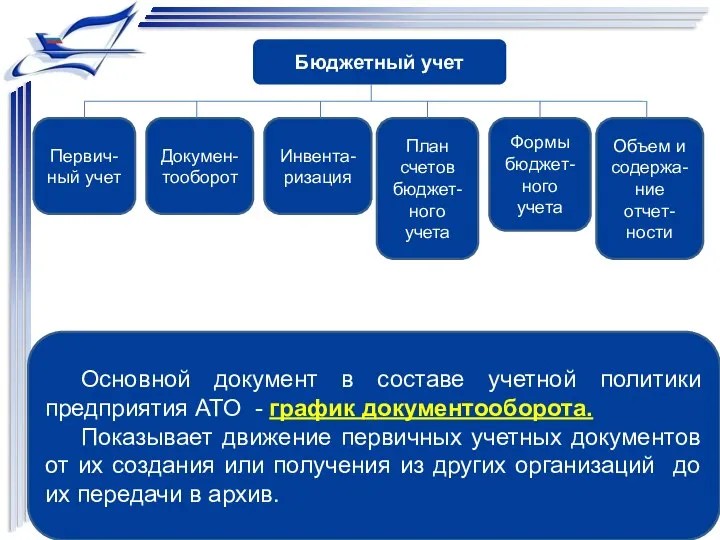

- 18. Бюджетный учет Первич-ный учет Докумен-тооборот Инвента-ризация План счетов бюджет-ного учета Формы бюджет-ного учета Объем и содержа-ние

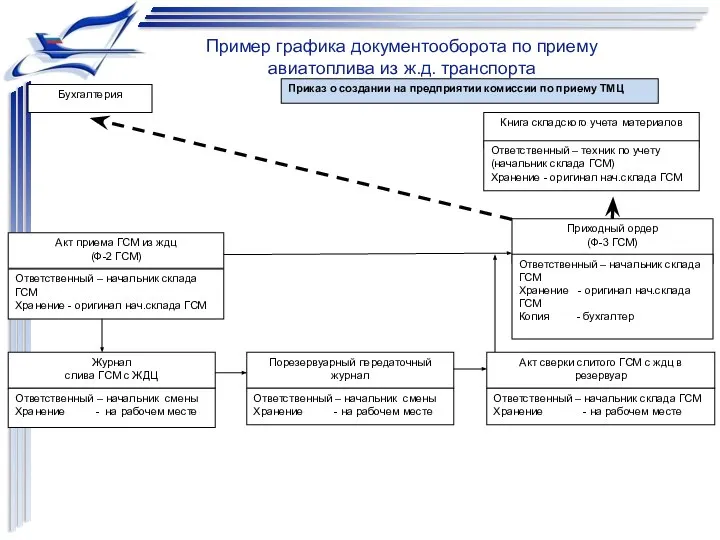

- 19. Приказ о создании на предприятии комиссии по приему ТМЦ Акт приема ГСМ из ждц (Ф-2 ГСМ)

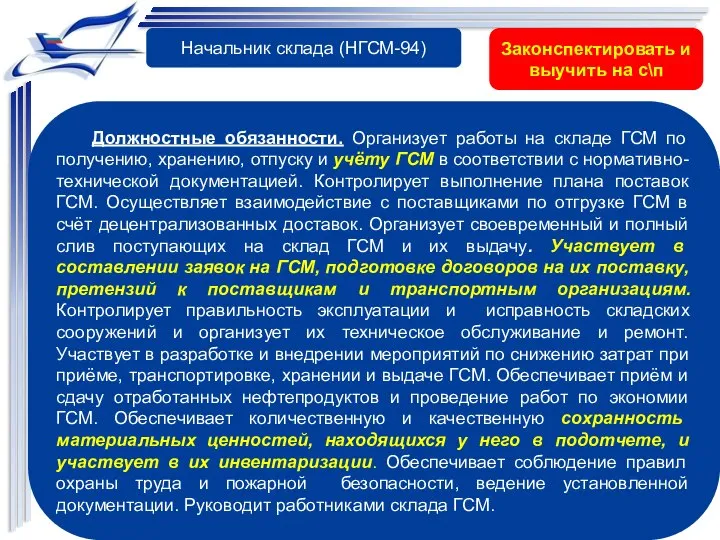

- 20. Должностные обязанности. Организует работы на складе ГСМ по получению, хранению, отпуску и учёту ГСМ в соответствии

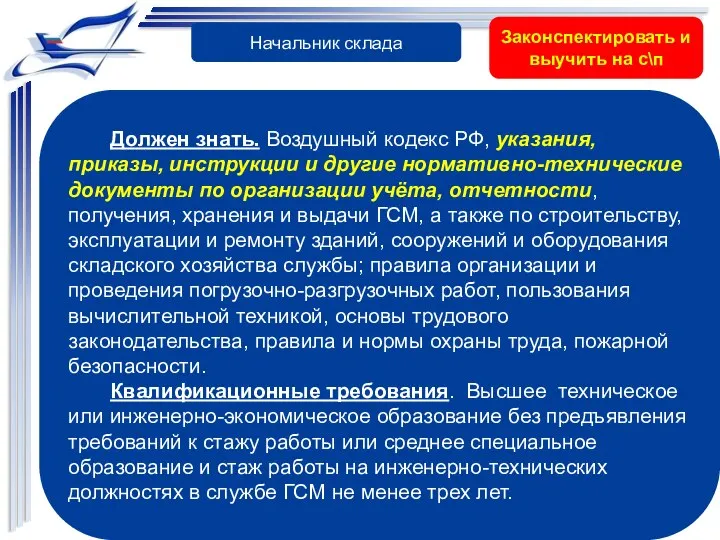

- 21. Должен знать. Воздушный кодекс РФ, указания, приказы, инструкции и другие нормативно-технические документы по организации учёта, отчетности,

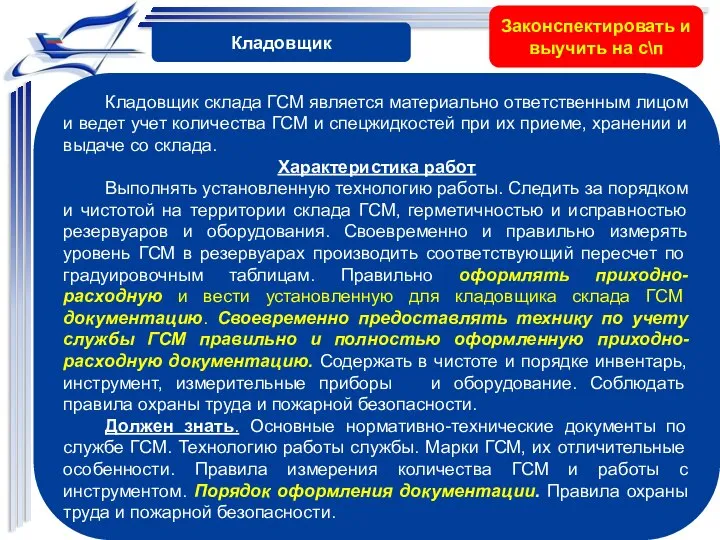

- 22. Кладовщик склада ГСМ является материально ответственным лицом и ведет учет количества ГСМ и спецжидкостей при их

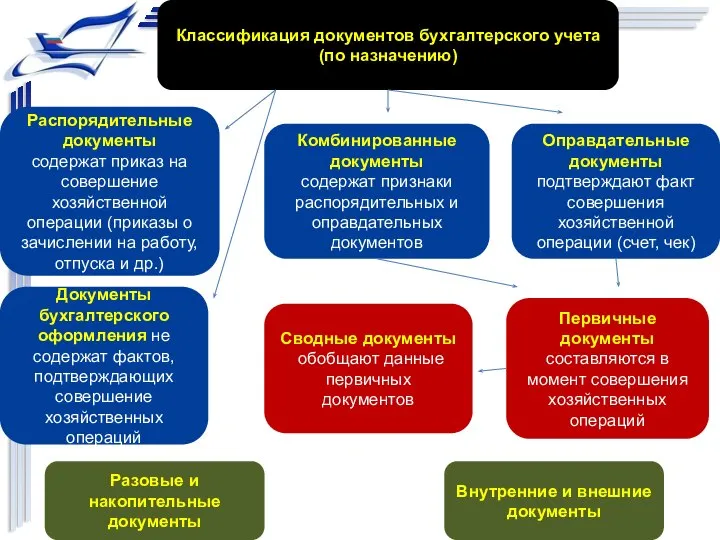

- 23. Распорядительные документы содержат приказ на совершение хозяйственной операции (приказы о зачислении на работу, отпуска и др.)

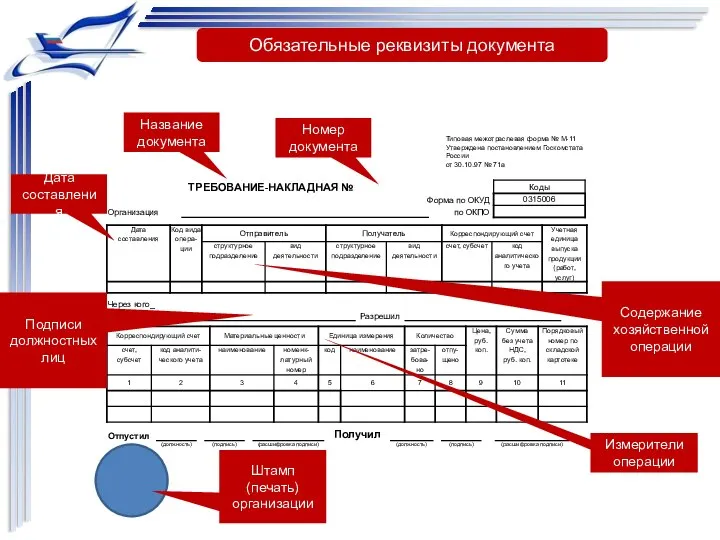

- 24. Типовая межотраслевая форма № М-11 Утверждена постановлением Госкомстата России от 30.10.97 № 71а Обязательные реквизиты документа

- 25. Унифицированные документы Общероссийский классификатор учетной документации (ОКУД). типовые бланки для учета основных средств и нематериальных активов

- 26. Мероприятия обеспечения достоверного учета ГСМ: - пользоваться исправными современными средствами измерения; - выполнять требования нормативных и

- 27. Без подписи главного бухгалтера или должностного лица (график документооборота) денежные и расчетные документы считаются недействительными и

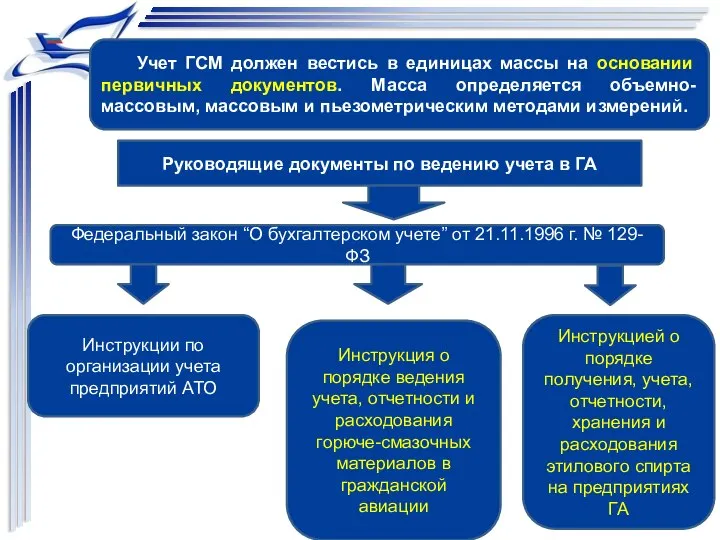

- 28. Учет ГСМ должен вестись в единицах массы на основании первичных документов. Масса определяется объемно-массовым, массовым и

- 29. Четвертый учебный вопрос КЛАССИФИКАЦИЯ МАТЕРИАЛЬНЫХ СРЕДСТВ

- 30. Материальные средства Основные средства Материально-производственные запасы горючее и смазочные материалы; резервуары стальные неоцинкованные и оцинкованные вместимостью

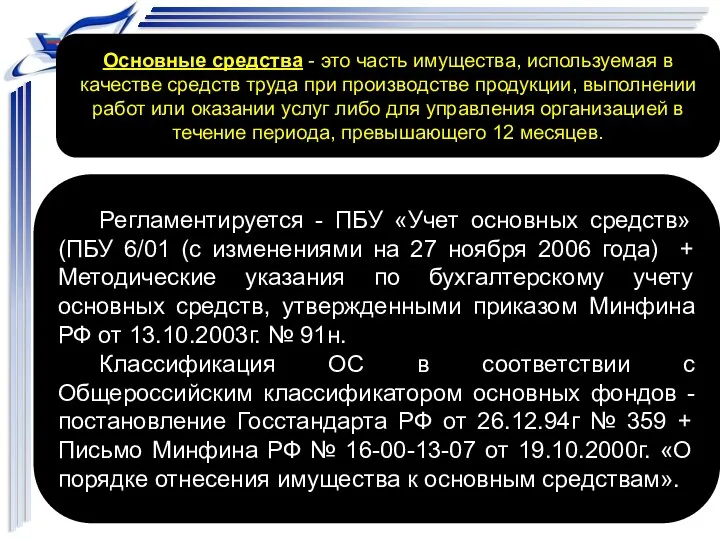

- 31. Основные средства - это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ

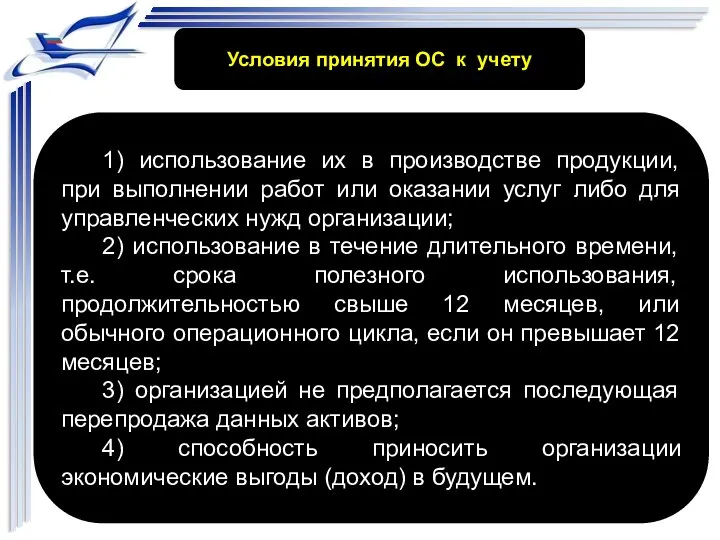

- 32. Условия принятия ОС к учету 1) использование их в производстве продукции, при выполнении работ или оказании

- 33. Срок полезного использования - период, в течение которого использование объекта ОС приносит доход организации. Классификация ОС

- 34. Отраслевому - стоимость в каждой отрасли Назначению промышленность сельское хозяйство транспорт и др. непроизводственные ОС производственные

- 35. По видам рабочие и силовые машины и оборудование транспортные средства вычислительная техника приборы и устройства здания,

- 36. по степени использования стадии достройки запасе (резерве) находящиеся в эксплуатации реконструкции и частичной ликвидации консервации

- 37. По принадлежности (право на объект) полученные организацией в аренду в оперативном управлении принадлежащие организации Оценка ОС

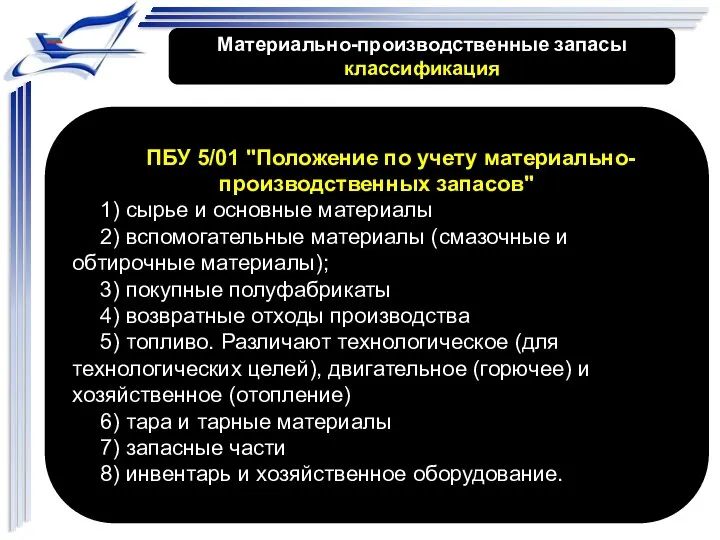

- 38. Материально-производственные запасы классификация ПБУ 5/01 "Положение по учету материально-производственных запасов" 1) сырье и основные материалы 2)

- 40. Скачать презентацию

Слайд 2Учебные вопросы лекции:

1. Термины и определения.

2. Нормативные документы по организации учета.

3. Бухгалтерский

Учебные вопросы лекции:

1. Термины и определения.

2. Нормативные документы по организации учета.

3. Бухгалтерский

Слайд 3Основная:

1. Учет и отчетность на складе ГСМ. Уч. пособие 2013 г.

Дополнительная:

2.

Основная:

1. Учет и отчетность на складе ГСМ. Уч. пособие 2013 г.

Дополнительная:

2.

Слайд 4Термины и определения

Первый учебный вопрос

Термины и определения

Первый учебный вопрос

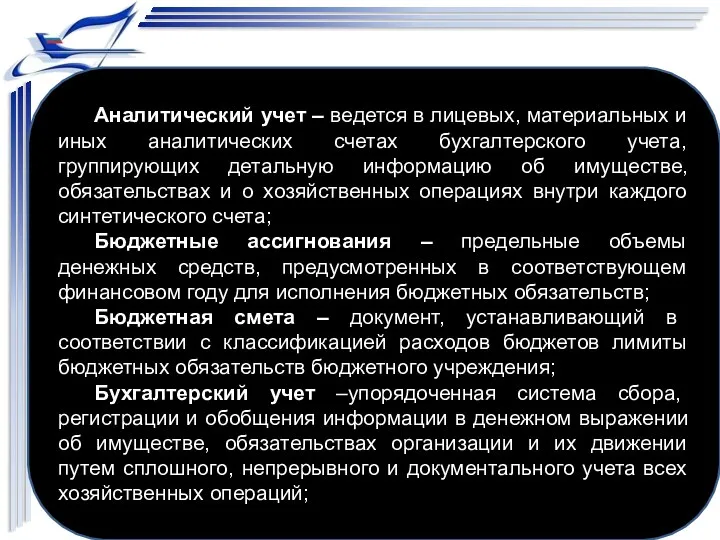

Слайд 5 Аналитический учет – ведется в лицевых, материальных и иных аналитических счетах бухгалтерского

Аналитический учет – ведется в лицевых, материальных и иных аналитических счетах бухгалтерского

Слайд 6 Денежные обязательства – обязанность получателя средств уплатить бюджету, физическому лицу и юридическому

Денежные обязательства – обязанность получателя средств уплатить бюджету, физическому лицу и юридическому

Слайд 7

Синтетический учет – учет обобщенных данных бухгалтерского учета о видах имущества, обязательств

Синтетический учет – учет обобщенных данных бухгалтерского учета о видах имущества, обязательств

Слайд 8Учетные измерители

Натуральные измерители (кг, м, шт., м2, м3, и др.) необходимы при

Учетные измерители

Натуральные измерители (кг, м, шт., м2, м3, и др.) необходимы при

Слайд 9Документ – любой носитель информации, с помощью которого хозяйственные операции подвергаются первичной

Документ – любой носитель информации, с помощью которого хозяйственные операции подвергаются первичной

Слайд 10Нормативные документы по организации учета

Второй учебный вопрос

Нормативные документы по организации учета

Второй учебный вопрос

Слайд 11Бухгалтерский учет - четырехуровневая система документов

Первый уровень

Законодательные акты. Отражается обязательность, правила и

Бухгалтерский учет - четырехуровневая система документов

Первый уровень

Законодательные акты. Отражается обязательность, правила и

Слайд 12Первый уровень

Законодательные акты

Федеральный закон "О бухгалтерском учете" № 129-ФЗ от 21.11.96г.

Положение о

Первый уровень

Законодательные акты

Федеральный закон "О бухгалтерском учете" № 129-ФЗ от 21.11.96г.

Положение о

Слайд 13Второй уровень нормативных документов

Положения по бухгалтерскому учету (ПБУ), касающиеся отдельных вопросов:

Положение

Второй уровень нормативных документов

Положения по бухгалтерскому учету (ПБУ), касающиеся отдельных вопросов:

Положение

Слайд 14Третий уровень нормативных документов

База - документы первых двух уровней и не должна

Третий уровень нормативных документов

База - документы первых двух уровней и не должна

Слайд 15Четвертый уровень нормативных документов

Разрабатываются организацией на основе документов первых трех уровней -

Четвертый уровень нормативных документов

Разрабатываются организацией на основе документов первых трех уровней -

Слайд 16Третий учебный вопрос

БУХГАЛТЕРСКИЙ УЧЕТ НА ПРЕДПРИЯТИИ

Третий учебный вопрос

БУХГАЛТЕРСКИЙ УЧЕТ НА ПРЕДПРИЯТИИ

Слайд 17 1. Формирование полной и достоверной информации о деятельности организации и ее имущественном

1. Формирование полной и достоверной информации о деятельности организации и ее имущественном

Слайд 18Бюджетный учет

Первич-ный учет

Докумен-тооборот

Инвента-ризация

План счетов бюджет-ного учета

Формы бюджет-ного учета

Объем и содержа-ние отчет-ности

Основной документ

Бюджетный учет

Первич-ный учет

Докумен-тооборот

Инвента-ризация

План счетов бюджет-ного учета

Формы бюджет-ного учета

Объем и содержа-ние отчет-ности

Основной документ

Слайд 19Приказ о создании на предприятии комиссии по приему ТМЦ

Акт приема ГСМ из

Приказ о создании на предприятии комиссии по приему ТМЦ

Акт приема ГСМ из

Слайд 20Должностные обязанности. Организует работы на складе ГСМ по получению, хранению, отпуску и

Должностные обязанности. Организует работы на складе ГСМ по получению, хранению, отпуску и

Слайд 21Должен знать. Воздушный кодекс РФ, указания, приказы, инструкции и другие нормативно-технические документы

Должен знать. Воздушный кодекс РФ, указания, приказы, инструкции и другие нормативно-технические документы

Слайд 22Кладовщик склада ГСМ является материально ответственным лицом и ведет учет количества ГСМ

Кладовщик склада ГСМ является материально ответственным лицом и ведет учет количества ГСМ

Слайд 23Распорядительные документы

содержат приказ на совершение хозяйственной операции (приказы о зачислении на

Распорядительные документы

содержат приказ на совершение хозяйственной операции (приказы о зачислении на

Слайд 24Типовая межотраслевая форма № М-11

Утверждена постановлением Госкомстата России

от 30.10.97 № 71а

Обязательные реквизиты

Типовая межотраслевая форма № М-11

Утверждена постановлением Госкомстата России

от 30.10.97 № 71а

Обязательные реквизиты

Слайд 25Унифицированные документы

Общероссийский классификатор учетной документации (ОКУД).

типовые бланки для учета

основных средств и

Унифицированные документы

Общероссийский классификатор учетной документации (ОКУД).

типовые бланки для учета

основных средств и

Слайд 26 Мероприятия обеспечения достоверного учета ГСМ:

- пользоваться исправными современными средствами измерения;

- выполнять требования

Мероприятия обеспечения достоверного учета ГСМ:

- пользоваться исправными современными средствами измерения;

- выполнять требования

Слайд 27 Без подписи главного бухгалтера или должностного лица (график документооборота) денежные и расчетные

Без подписи главного бухгалтера или должностного лица (график документооборота) денежные и расчетные

Слайд 28Учет ГСМ должен вестись в единицах массы на основании первичных документов. Масса

Учет ГСМ должен вестись в единицах массы на основании первичных документов. Масса

Слайд 29Четвертый учебный вопрос

КЛАССИФИКАЦИЯ

МАТЕРИАЛЬНЫХ

СРЕДСТВ

Четвертый учебный вопрос

КЛАССИФИКАЦИЯ

МАТЕРИАЛЬНЫХ

СРЕДСТВ

Слайд 30Материальные средства

Основные средства

Материально-производственные запасы

горючее и смазочные материалы;

резервуары стальные неоцинкованные и оцинкованные вместимостью

Материальные средства

Основные средства

Материально-производственные запасы

горючее и смазочные материалы;

резервуары стальные неоцинкованные и оцинкованные вместимостью

Слайд 31Основные средства - это часть имущества, используемая в качестве средств труда при

Основные средства - это часть имущества, используемая в качестве средств труда при

Слайд 32Условия принятия ОС к учету

1) использование их в производстве продукции, при выполнении

Условия принятия ОС к учету

1) использование их в производстве продукции, при выполнении

Слайд 33Срок полезного использования - период, в течение которого использование объекта ОС приносит

Срок полезного использования - период, в течение которого использование объекта ОС приносит

Слайд 34Отраслевому - стоимость в каждой отрасли

Назначению

промышленность

сельское хозяйство

транспорт и др.

непроизводственные ОС

производственные ОС основной

Отраслевому - стоимость в каждой отрасли

Назначению

промышленность

сельское хозяйство

транспорт и др.

непроизводственные ОС

производственные ОС основной

Слайд 35По видам

рабочие и силовые машины и оборудование

транспортные средства

вычислительная техника

приборы и устройства

здания, сооружения

группы

инструмент

земельные

По видам

рабочие и силовые машины и оборудование

транспортные средства

вычислительная техника

приборы и устройства

здания, сооружения

группы

инструмент

земельные

Слайд 36по степени использования

стадии достройки

запасе (резерве)

находящиеся в эксплуатации

реконструкции и частичной ликвидации

консервации

по степени использования

стадии достройки

запасе (резерве)

находящиеся в эксплуатации

реконструкции и частичной ликвидации

консервации

Слайд 37По принадлежности

(право на объект)

полученные организацией в аренду

в оперативном управлении

принадлежащие организации

Оценка ОС

восстановительная стоимость

По принадлежности

(право на объект)

полученные организацией в аренду

в оперативном управлении

принадлежащие организации

Оценка ОС

восстановительная стоимость

Слайд 38Материально-производственные запасы

классификация

ПБУ 5/01 "Положение по учету материально-производственных запасов"

1) сырье и основные материалы

2)

Материально-производственные запасы

классификация

ПБУ 5/01 "Положение по учету материально-производственных запасов"

1) сырье и основные материалы

2)

Виды, цели, формы социального страхования

Виды, цели, формы социального страхования Общие типы нервной системы человека

Общие типы нервной системы человека ЖИЗНЬ. ЗДОРОВЬЕ. УСПЕХ.

ЖИЗНЬ. ЗДОРОВЬЕ. УСПЕХ. Жизнь коротка, искусство – вечно» Гиппократ

Жизнь коротка, искусство – вечно» Гиппократ Dzerzhinsk city tour

Dzerzhinsk city tour Валютные риски и методы их страхования

Валютные риски и методы их страхования Презентация на тему Представление числовой информации в компьютере Компьютерное представление целых чисел

Презентация на тему Представление числовой информации в компьютере Компьютерное представление целых чисел  О ходе реализации программы по организации здоровьесберегающего учебного процесса в образовательных учреждениях СЗУ.

О ходе реализации программы по организации здоровьесберегающего учебного процесса в образовательных учреждениях СЗУ. Алексей Николаевич Апухтин

Алексей Николаевич Апухтин Общие рекомендации по составлению программ комплексной помощи

Общие рекомендации по составлению программ комплексной помощи Свиноводство. 8 класс

Свиноводство. 8 класс Клуб Бизнес Могилёв 2.0

Клуб Бизнес Могилёв 2.0 Наша школав реализации государственной программы развитиясистемы образования города Москвына период 2012-2016 годы

Наша школав реализации государственной программы развитиясистемы образования города Москвына период 2012-2016 годы Блокада Ленинграда (8 сентября 1941 г. – 27 января 1944 г.)

Блокада Ленинграда (8 сентября 1941 г. – 27 января 1944 г.) Огнестойкость строительных конструкций

Огнестойкость строительных конструкций Направления в искусстве. Классицизм

Направления в искусстве. Классицизм Гидрография Африки

Гидрография Африки Гигиена девочки. Уход за кожей

Гигиена девочки. Уход за кожей КИНОКОНЦЕРТНЫЙ ЗАЛ «МОСКВА» Современная многофункциональная площадка в центре города, отвечающая новейшим тенденциям проведени

КИНОКОНЦЕРТНЫЙ ЗАЛ «МОСКВА» Современная многофункциональная площадка в центре города, отвечающая новейшим тенденциям проведени План работы МО классных руководителей на 2011 -2012 уч годЦель работы методического объединения : «Формирование професси

План работы МО классных руководителей на 2011 -2012 уч годЦель работы методического объединения : «Формирование професси Капитализация криптовалют

Капитализация криптовалют Чувства восприятия

Чувства восприятия Что ты знаешь о ВИЧ-инфекции и СПИДе ?

Что ты знаешь о ВИЧ-инфекции и СПИДе ? Презентация на тему Economic Community of West African States (ECOWAS)

Презентация на тему Economic Community of West African States (ECOWAS)  Патологии новорожденности

Патологии новорожденности CКАТ: Система Комплексной Автоматизации Транспорта

CКАТ: Система Комплексной Автоматизации Транспорта Основы атрибуции искусства

Основы атрибуции искусства Суффиксы –О и -А на конце наречий

Суффиксы –О и -А на конце наречий