- Организация документооборота в бухгалтерском учете

Содержание

- 2. Организация документооборота в бухгалтерском учете Вопросы Роль и назначение первичных бухгалтерских документов. Классификация документов. Приемы обработки

- 3. Вопрос 1Роль и назначение первичных бухгалтерских документов. Первичное наблюдение — первое, начальное звено в цепочке функционирования

- 4. Основой для отражения информации о совершенных хозяйственных операциях в регистрах бухгалтерского учета являются Первичные документы. Первичные

- 5. Первичные документы, поступившие в бухгалтерию, проверяются по форме и содержанию После проверки документы подвергаются обработки: Группировка

- 6. Вопрос 2 Классификация документов.

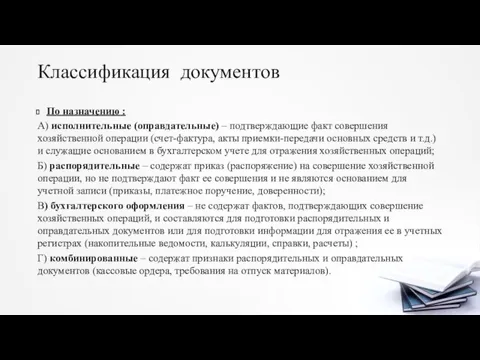

- 7. Классификация документов По назначению : А) исполнительные (оправдательные) – подтверждающие факт совершения хозяйственной операции (счет-фактура, акты

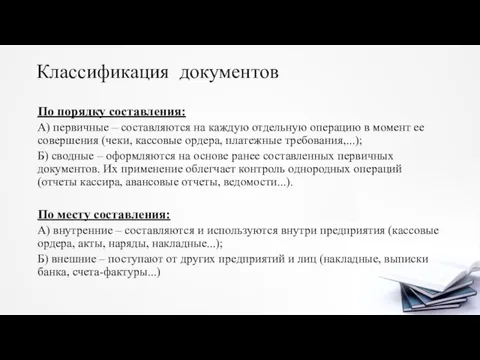

- 8. Классификация документов По порядку составления: А) первичные – составляются на каждую отдельную операцию в момент ее

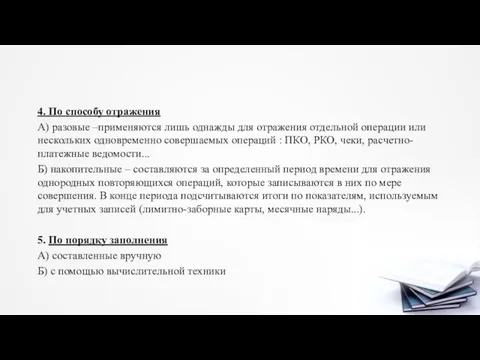

- 9. 4. По способу отражения А) разовые –применяются лишь однажды для отражения отдельной операции или нескольких одновременно

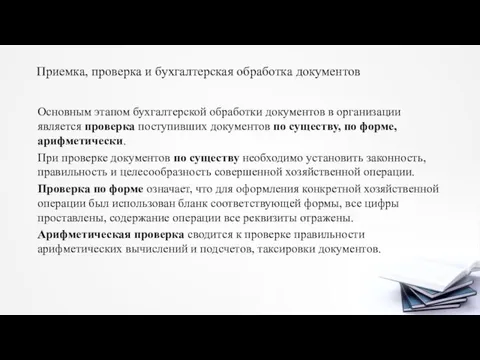

- 10. Приемка, проверка и бухгалтерская обработка документов Основным этапом бухгалтерской обработки документов в организации является проверка поступивших

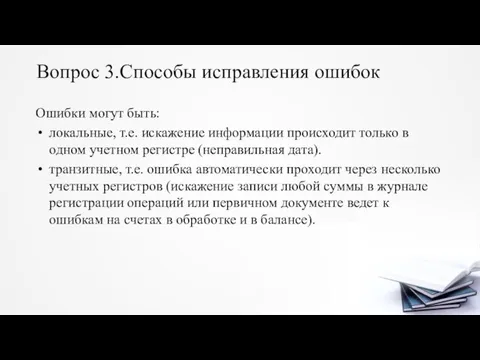

- 11. Вопрос 3.Способы исправления ошибок Ошибки могут быть: локальные, т.е. искажение информации происходит только в одном учетном

- 12. Способы исправления ошибок Корректурный способ применяется в случае, если ошибка, допущенная в учетном регистре, не затрагивает

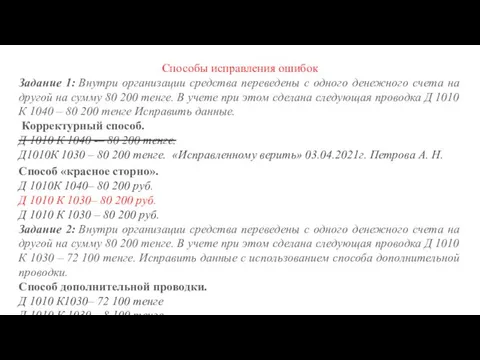

- 13. Способы исправления ошибок Задание 1: Внутри организации средства переведены с одного денежного счета на другой на

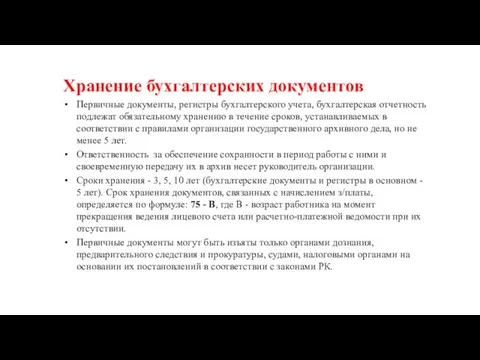

- 14. Хранение бухгалтерских документов Первичные документы, регистры бухгалтерского учета, бухгалтерская отчетность подлежат обязательному хранению в течение сроков,

- 16. Скачать презентацию

Слайд 2Организация документооборота в бухгалтерском учете

Вопросы

Роль и назначение первичных бухгалтерских документов.

Классификация

Организация документооборота в бухгалтерском учете

Вопросы

Роль и назначение первичных бухгалтерских документов.

Классификация

Слайд 3Вопрос 1Роль и назначение первичных бухгалтерских документов.

Первичное наблюдение — первое, начальное

Вопрос 1Роль и назначение первичных бухгалтерских документов.

Первичное наблюдение — первое, начальное

Слайд 4Основой для отражения информации о совершенных хозяйственных операциях в регистрах бухгалтерского учета

Слайд 5

Первичные документы, поступившие в бухгалтерию, проверяются по форме и содержанию

После проверки

Первичные документы, поступившие в бухгалтерию, проверяются по форме и содержанию

После проверки

Слайд 6Вопрос 2 Классификация документов.

Вопрос 2 Классификация документов.

Слайд 7Классификация документов

По назначению :

А) исполнительные (оправдательные) – подтверждающие факт совершения хозяйственной операции

Классификация документов

По назначению :

А) исполнительные (оправдательные) – подтверждающие факт совершения хозяйственной операции

Слайд 8Классификация документов

По порядку составления:

А) первичные – составляются на каждую отдельную операцию в

Классификация документов

По порядку составления:

А) первичные – составляются на каждую отдельную операцию в

Слайд 94. По способу отражения

А) разовые –применяются лишь однажды для отражения отдельной операции

4. По способу отражения

А) разовые –применяются лишь однажды для отражения отдельной операции

Слайд 10Приемка, проверка и бухгалтерская обработка документов

Основным этапом бухгалтерской обработки документов в организации

Приемка, проверка и бухгалтерская обработка документов

Основным этапом бухгалтерской обработки документов в организации

Слайд 11Вопрос 3.Способы исправления ошибок

Ошибки могут быть:

локальные, т.е. искажение информации происходит только в

Вопрос 3.Способы исправления ошибок

Ошибки могут быть:

локальные, т.е. искажение информации происходит только в

Слайд 12Способы исправления ошибок

Корректурный способ

применяется в случае, если ошибка, допущенная в учетном регистре,

Способы исправления ошибок

Корректурный способ

применяется в случае, если ошибка, допущенная в учетном регистре,

Слайд 13Способы исправления ошибок

Задание 1: Внутри организации средства переведены с одного денежного счета на

Способы исправления ошибок

Задание 1: Внутри организации средства переведены с одного денежного счета на

Слайд 14Хранение бухгалтерских документов

Первичные документы, регистры бухгалтерского учета, бухгалтерская отчетность подлежат обязательному хранению

Хранение бухгалтерских документов

Первичные документы, регистры бухгалтерского учета, бухгалтерская отчетность подлежат обязательному хранению

РАЗВИТИЕ РЕЧИ МЛАДШИХ ШКОЛЬНИКОВ НА НАЧАЛЬНОМ ЭТАПЕ ОБУЧЕНИЯ

РАЗВИТИЕ РЕЧИ МЛАДШИХ ШКОЛЬНИКОВ НА НАЧАЛЬНОМ ЭТАПЕ ОБУЧЕНИЯ Про бабушку

Про бабушку Природа Северной Америки

Природа Северной Америки Презентация на тему Вопросы для повторения

Презентация на тему Вопросы для повторения Болезни почек

Болезни почек Образование государства в долине Нила

Образование государства в долине Нила Имущество предприятия и источники его формирования. Понятие, структура, основы управления

Имущество предприятия и источники его формирования. Понятие, структура, основы управления Нормирование частоты

Нормирование частоты Потому что котята портят мебель,гадят везде… Или просто много денег уходит на них.

Потому что котята портят мебель,гадят везде… Или просто много денег уходит на них. Как же начали считать?

Как же начали считать? Презентация на тему Сенсорное воспитание ребенка раннего возраста

Презентация на тему Сенсорное воспитание ребенка раннего возраста Презентация к уроку литературы в 7 классе по повести Р.И.Фраермана «Дикая собака Динго, или Повесть о первой любви».

Презентация к уроку литературы в 7 классе по повести Р.И.Фраермана «Дикая собака Динго, или Повесть о первой любви». медузы

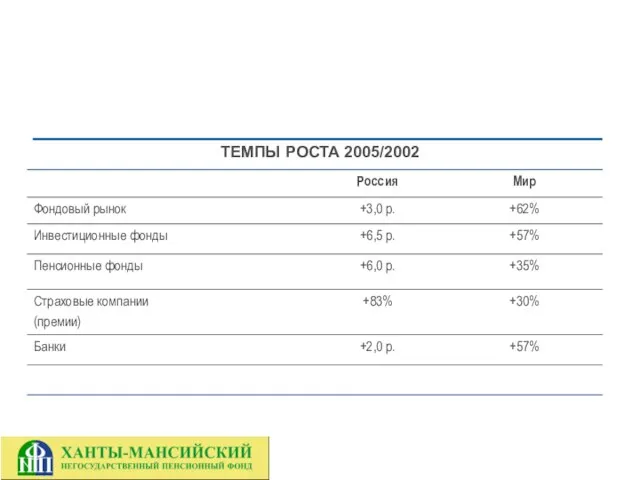

медузы ТЕМПЫ РОСТА 2005/2002

ТЕМПЫ РОСТА 2005/2002 Презентация на тему История создания ядерного оружия. Испытания ядерного оружия

Презентация на тему История создания ядерного оружия. Испытания ядерного оружия  Под знаком Тельца

Под знаком Тельца ПрезентацияНатему:О Волге и влаге

ПрезентацияНатему:О Волге и влаге Презентация торговой марки Арза

Презентация торговой марки Арза Регулирование аудита и контроль качества 25 Июня 2010

Регулирование аудита и контроль качества 25 Июня 2010 Проектирование вариативной модели социокультурного комплекса на селе: содержание, организация, мониторинг Составитель: к.

Проектирование вариативной модели социокультурного комплекса на селе: содержание, организация, мониторинг Составитель: к. Василий, моб. 89035924959, раб. 7205073

Василий, моб. 89035924959, раб. 7205073 Рисование

Рисование Право, его роль в жизни и общества

Право, его роль в жизни и общества Международный терроризм – угроза национальной безопасности России

Международный терроризм – угроза национальной безопасности России Уровни ОК по Э. Шейну

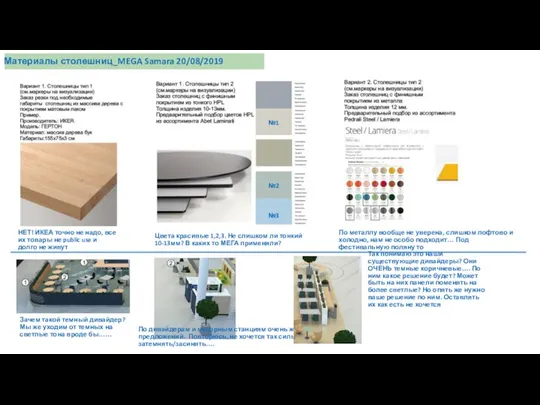

Уровни ОК по Э. Шейну Материалы столешниц MEGA Samara

Материалы столешниц MEGA Samara 菲奥娜和史莱克

菲奥娜和史莱克 Управление качеством образования по показателям и критериям оценивания деятельности образовательных учреждений на муниципально

Управление качеством образования по показателям и критериям оценивания деятельности образовательных учреждений на муниципально