«Федеральный закон от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Рос

- «Федеральный закон от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Рос

Содержание

- 2. Предпосылки изменения законодательства о страховых взносах на обязательное пенсионное страхование с 2010 года РАЗДЕЛ I

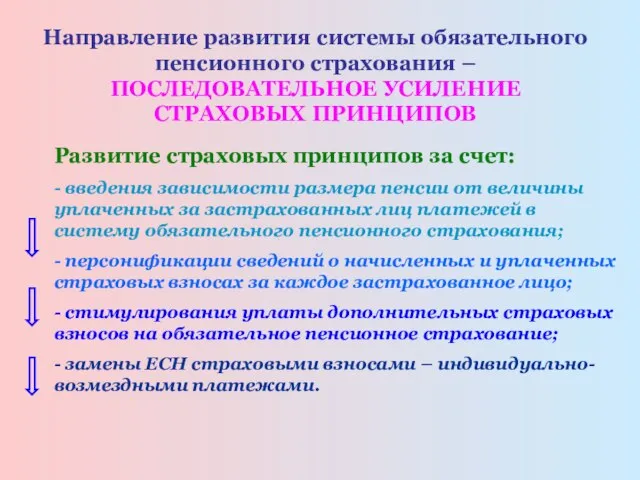

- 3. Направление развития системы обязательного пенсионного страхования – ПОСЛЕДОВАТЕЛЬНОЕ УСИЛЕНИЕ СТРАХОВЫХ ПРИНЦИПОВ Развитие страховых принципов за счет:

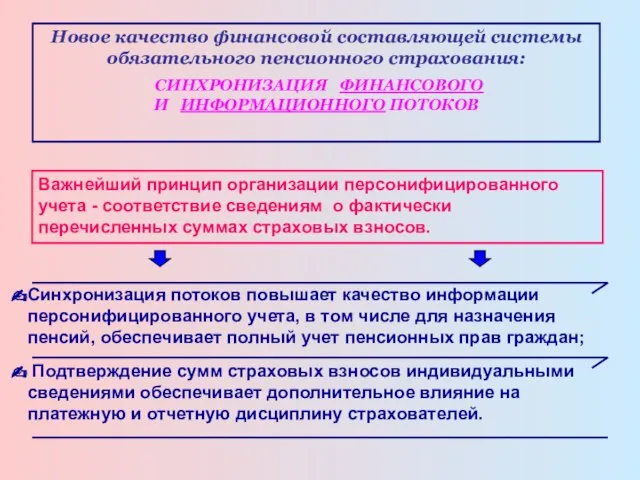

- 4. Важнейший принцип организации персонифицированного учета - соответствие сведениям о фактически перечисленных суммах страховых взносов. Синхронизация потоков

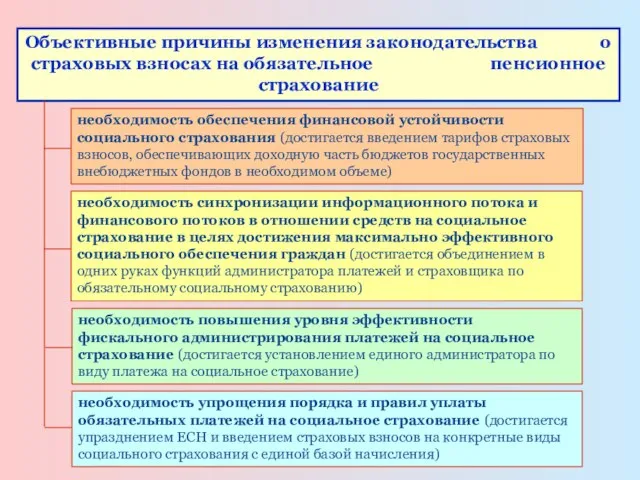

- 5. Объективные причины изменения законодательства о страховых взносах на обязательное пенсионное страхование необходимость синхронизации информационного потока и

- 6. Федеральный закон от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального

- 7. Органы, осуществляющие контроль за уплатой страховых взносов страховые взносы на обязательное социальное страхование на случай временной

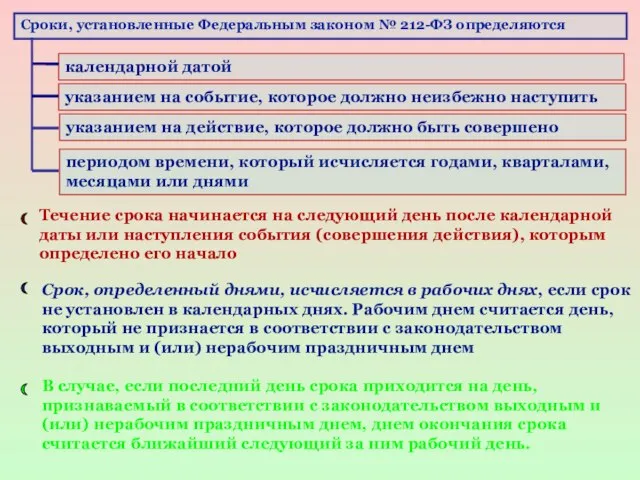

- 8. Сроки, установленные Федеральным законом № 212-ФЗ определяются календарной датой указанием на событие, которое должно неизбежно наступить

- 9. Плательщики страховых взносов Организации российские организации иностранные юридические лица, компании и другие корпоративные образования международные организации

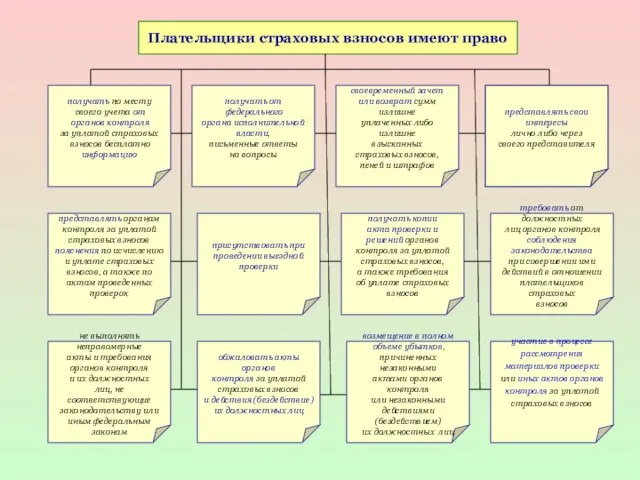

- 10. Плательщики страховых взносов имеют право представлять свои интересы лично либо через своего представителя своевременный зачет или

- 11. Плательщики страховых взносов обязаны представлять в органы контроля и их должностным лицам документы, подтвержда- ющие правильность

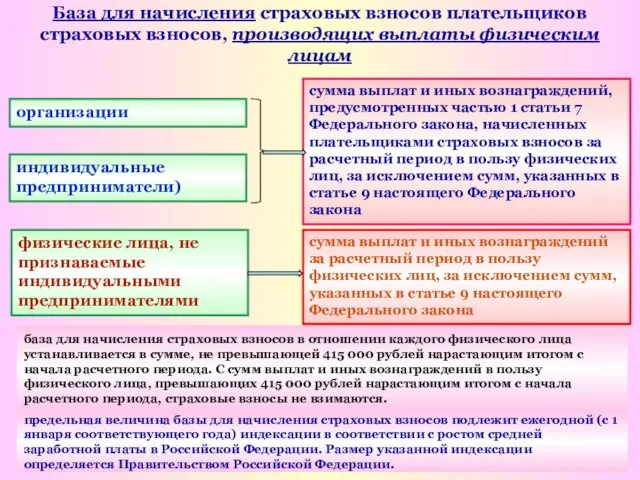

- 12. База для начисления страховых взносов плательщиков страховых взносов, производящих выплаты физическим лицам организации индивидуальные предприниматели) сумма

- 13. Определение даты осуществления выплат и иных вознаграждений плательщиком, производящим выплаты физическим лицам Для физических лиц, не

- 14. Ставки страховых взносов в государственные внебюджетные фонды для основной части плательщиков, производящих выплаты физическим лицам

- 15. календарный месяц, в котором произведена его государственная регистрация в качестве индивидуального предпринимателя календарный месяц, в котором

- 16. Х 12 N – количество календарных месяцев деятельности в расчетном периоде, включая неполный календарный месяц деятельности

- 17. Порядок исчисления, порядок и сроки уплаты страховых взносов плательщиками страховых взносов, производящими выплаты и иные вознаграждения

- 18. Порядок и сроки уплаты страховых взносов плательщиками страховых взносов, производящими выплаты физическим лицам ■ Сумма страховых

- 19. Расчетным периодом по страховым взносам признается календарный год 1 января Отчетными периодами признаются первый квартал, полугодие,

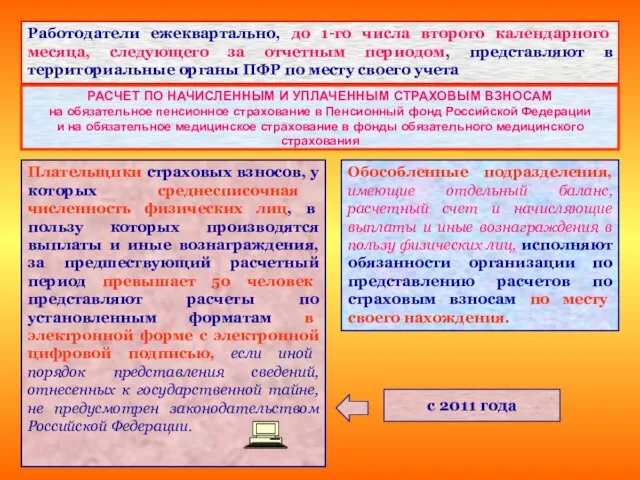

- 20. Работодатели ежеквартально, до 1-го числа второго календарного месяца, следующего за отчетным периодом, представляют в территориальные органы

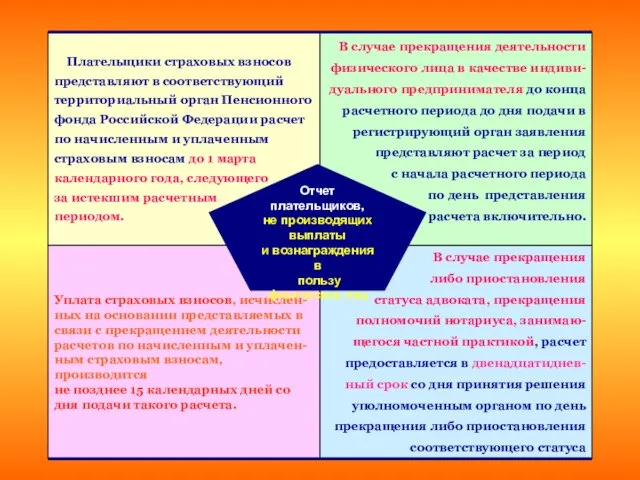

- 21. Плательщики страховых взносов представляют в соответствующий территориальный орган Пенсионного фонда Российской Федерации расчет по начисленным и

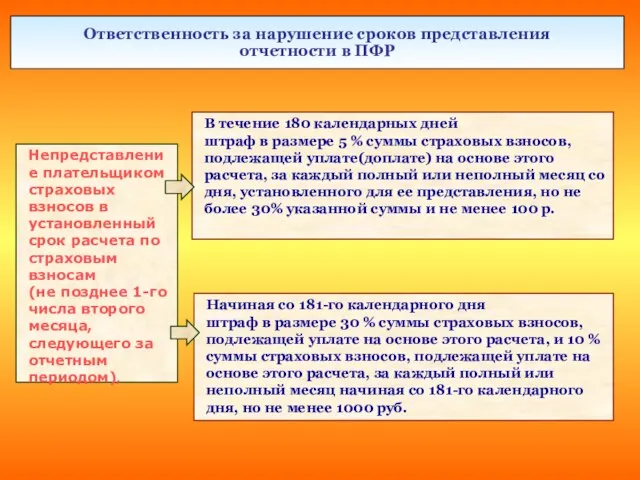

- 22. Ответственность за нарушение сроков представления отчетности в ПФР В течение 180 календарных дней штраф в размере

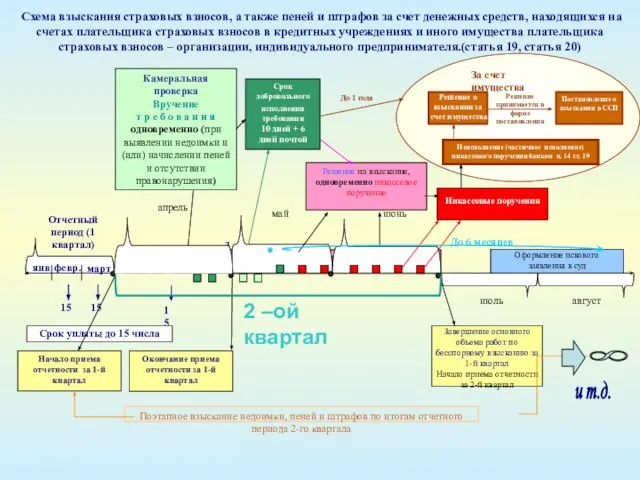

- 23. Требование об уплате недоимки по страховым взносам, пеней и штрафов (статья 22) Т Р Е Б

- 24. Пени за каждый день просрочки определяются в процентах от неуплаченной суммы страховых взносов. Про- Центная ставка

- 25. Решение на взыскание, одновременно инкассовое поручение Решение не позднее 2-х месяцев 30 май июнь Оформление искового

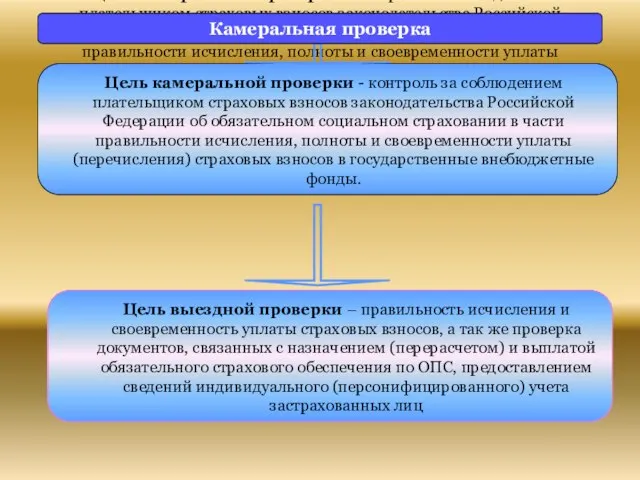

- 26. Проверки плательщиков страховых взносов Камеральные проверки Выездные проверки Виды проверок плательщиков страховых взносов Территориальные органы Пенсионного

- 27. Цель камеральной проверки - контроль за соблюдением плательщиком страховых взносов законодательства Российской Федерации об обязательном социальном

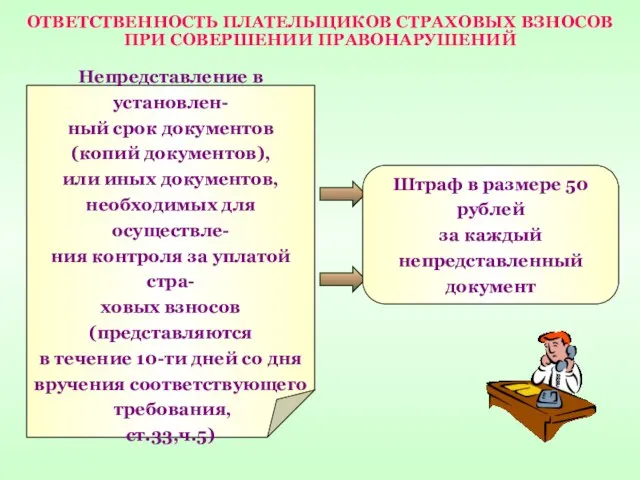

- 28. ОТВЕТСТВЕННОСТЬ ПЛАТЕЛЬЩИКОВ СТРАХОВЫХ ВЗНОСОВ ПРИ СОВЕРШЕНИИ ПРАВОНАРУШЕНИЙ Непредставление в установлен- ный срок документов (копий документов), или

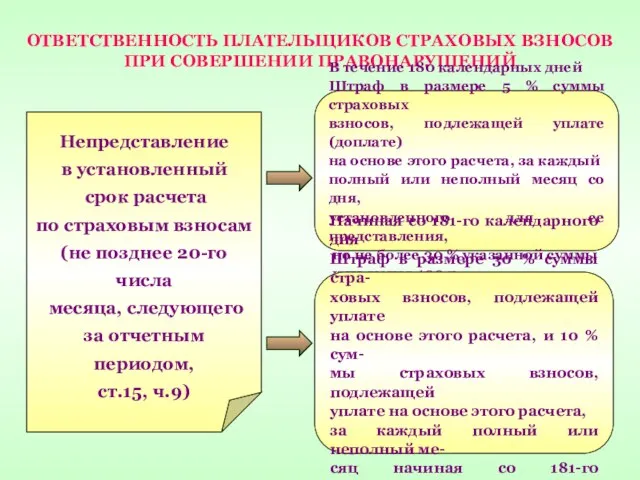

- 29. ОТВЕТСТВЕННОСТЬ ПЛАТЕЛЬЩИКОВ СТРАХОВЫХ ВЗНОСОВ ПРИ СОВЕРШЕНИИ ПРАВОНАРУШЕНИЙ Непредставление в установленный срок расчета по страховым взносам (не

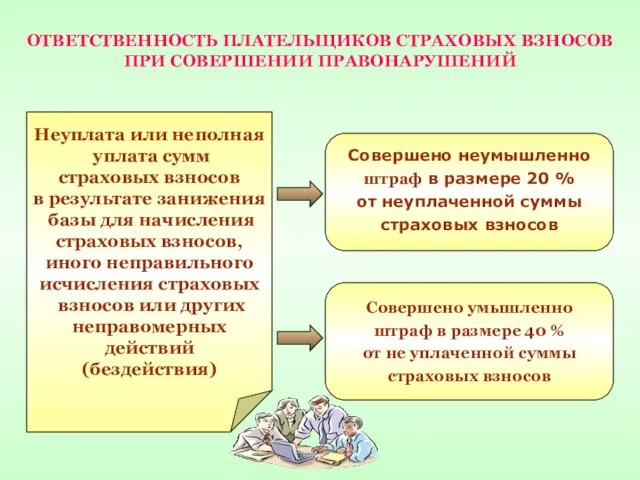

- 30. ОТВЕТСТВЕННОСТЬ ПЛАТЕЛЬЩИКОВ СТРАХОВЫХ ВЗНОСОВ ПРИ СОВЕРШЕНИИ ПРАВОНАРУШЕНИЙ Неуплата или неполная уплата сумм страховых взносов в результате

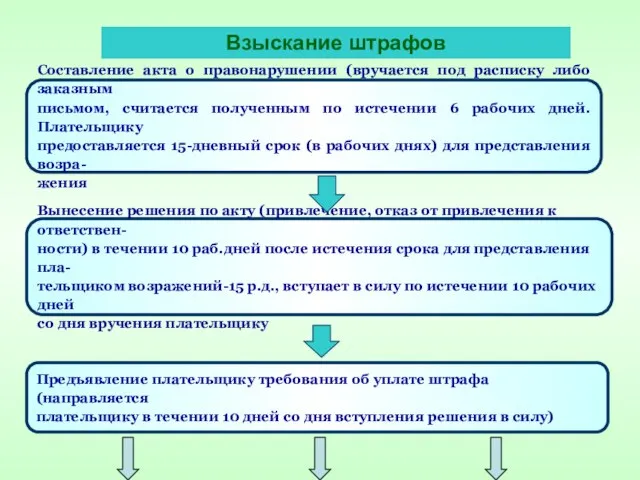

- 31. Составление акта о правонарушении (вручается под расписку либо заказным письмом, считается полученным по истечении 6 рабочих

- 32. При невозможности исполнения в установленный срок в связи с отсутствием (недостаточностью) денежных средств на корреспондентском счете

- 33. Ответственность банков за нарушение обязательств Штраф в размере одна стопятидесятая ставки рефинансирования ЦБРФ, но не более

- 34. Применение мер ответственности не освобождает банк от обязанности перечислить в бюджет государственного внебюджетного фонда сумму страховых

- 35. Обжалование актов органов контроля за уплатой страховых взносов Подача жалобы в вышестоящий орган контроля за уплатой

- 36. *Примечание: указанные тарифы страховых взносов применяются в 2010 году для всех категорий плательщиков страховых взносов, за

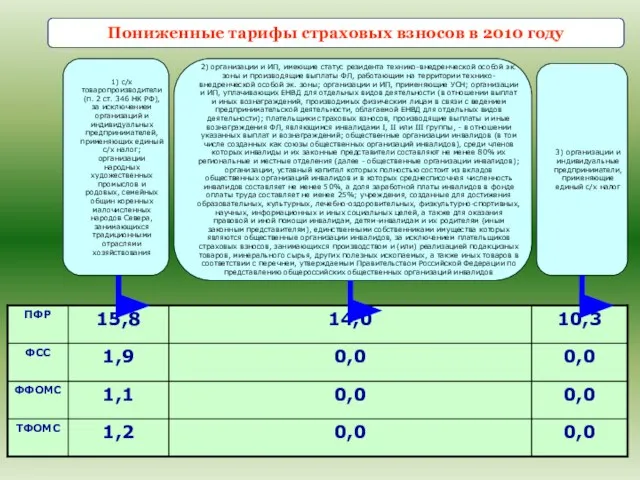

- 37. Пониженные тарифы страховых взносов в 2010 году 1) с/х товаропроизводители (п. 2 ст. 346 НК РФ),

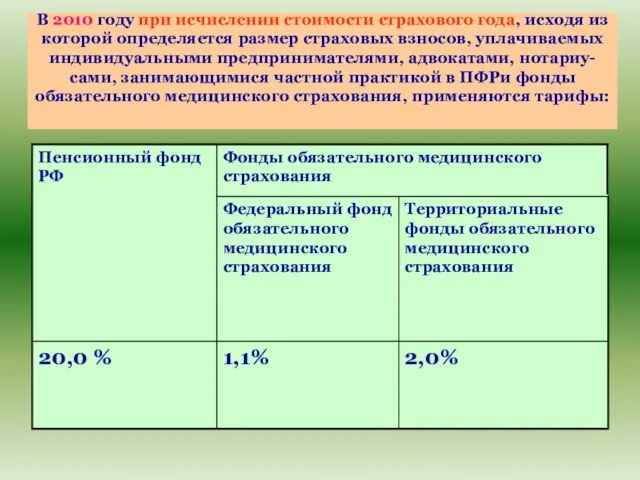

- 38. В 2010 году при исчислении стоимости страхового года, исходя из которой определяется размер страховых взносов, уплачиваемых

- 39. Пониженные тарифы страховых взносов в 2011-2014 г.г. 1) с/х товаропроизводители (п. 2 ст. 346 НК РФ);

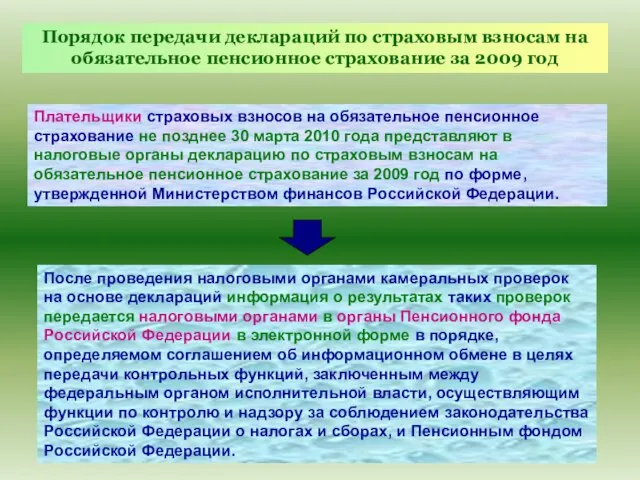

- 40. Порядок передачи деклараций по страховым взносам на обязательное пенсионное страхование за 2009 год Плательщики страховых взносов

- 42. Скачать презентацию

Слайд 2

Предпосылки изменения

законодательства о страховых взносах

на обязательное пенсионное страхование

с 2010

Предпосылки изменения

законодательства о страховых взносах

на обязательное пенсионное страхование

с 2010

Слайд 3Направление развития системы обязательного пенсионного страхования – ПОСЛЕДОВАТЕЛЬНОЕ УСИЛЕНИЕ СТРАХОВЫХ ПРИНЦИПОВ

Развитие страховых

Направление развития системы обязательного пенсионного страхования – ПОСЛЕДОВАТЕЛЬНОЕ УСИЛЕНИЕ СТРАХОВЫХ ПРИНЦИПОВ

Развитие страховых

Слайд 4Важнейший принцип организации персонифицированного учета - соответствие сведениям о фактически перечисленных суммах

Важнейший принцип организации персонифицированного учета - соответствие сведениям о фактически перечисленных суммах

Слайд 5Объективные причины изменения законодательства о страховых взносах на обязательное пенсионное страхование

необходимость синхронизации

Объективные причины изменения законодательства о страховых взносах на обязательное пенсионное страхование

необходимость синхронизации

Слайд 6

Федеральный закон от 24.07.2009

№ 212-ФЗ «О страховых взносах

в Пенсионный фонд

Федеральный закон от 24.07.2009

№ 212-ФЗ «О страховых взносах

в Пенсионный фонд

Слайд 7Органы, осуществляющие контроль за уплатой страховых взносов

страховые взносы на обязательное социальное страхование

Органы, осуществляющие контроль за уплатой страховых взносов

страховые взносы на обязательное социальное страхование

Слайд 8Сроки, установленные Федеральным законом № 212-ФЗ определяются

календарной датой

указанием на событие, которое

Сроки, установленные Федеральным законом № 212-ФЗ определяются

календарной датой

указанием на событие, которое

Слайд 9Плательщики страховых взносов

Организации

российские организации

иностранные юридические лица, компании и другие корпоративные образования

международные

Плательщики страховых взносов

Организации

российские организации

иностранные юридические лица, компании и другие корпоративные образования

международные

Слайд 10Плательщики страховых взносов имеют право

представлять свои

интересы

лично либо через

своего представителя

своевременный

Плательщики страховых взносов имеют право

представлять свои

интересы

лично либо через

своего представителя

своевременный

Слайд 11Плательщики страховых взносов обязаны

представлять в органы

контроля

и их должностным лицам

документы,

Плательщики страховых взносов обязаны

представлять в органы

контроля

и их должностным лицам

документы,

Слайд 12База для начисления страховых взносов плательщиков страховых взносов, производящих выплаты физическим лицам

организации

индивидуальные

База для начисления страховых взносов плательщиков страховых взносов, производящих выплаты физическим лицам

организации

индивидуальные

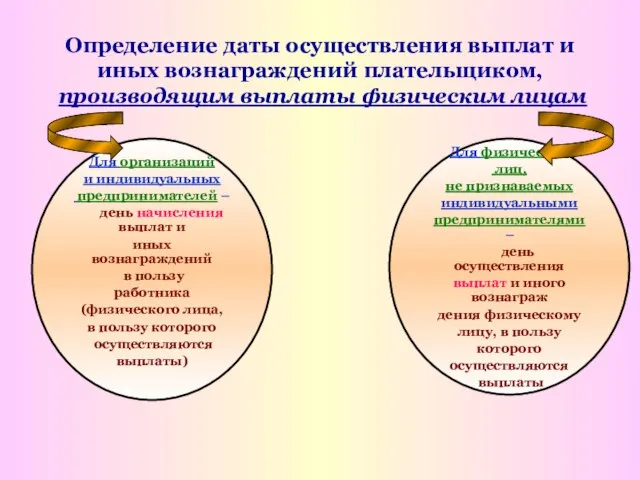

Слайд 13Определение даты осуществления выплат и иных вознаграждений плательщиком,

производящим выплаты физическим лицам

Определение даты осуществления выплат и иных вознаграждений плательщиком,

производящим выплаты физическим лицам

Слайд 14Ставки страховых взносов в государственные внебюджетные фонды для основной части плательщиков,

производящих

Ставки страховых взносов в государственные внебюджетные фонды для основной части плательщиков,

производящих

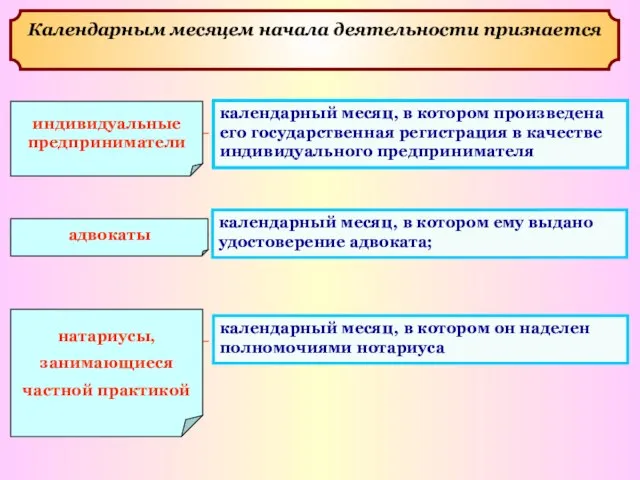

Слайд 15календарный месяц, в котором произведена его государственная регистрация в качестве индивидуального предпринимателя

календарный месяц, в котором произведена его государственная регистрация в качестве индивидуального предпринимателя

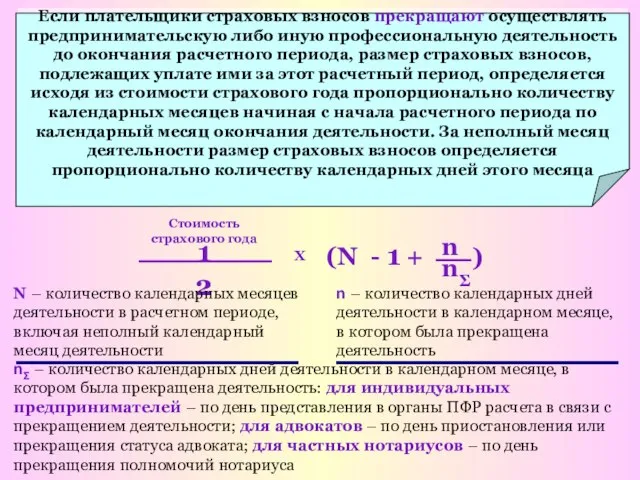

Слайд 16

Х

12

N – количество календарных месяцев деятельности в расчетном периоде, включая неполный

Х

12

N – количество календарных месяцев деятельности в расчетном периоде, включая неполный

Слайд 17Порядок исчисления, порядок и сроки уплаты страховых взносов плательщиками страховых взносов, производящими

Порядок исчисления, порядок и сроки уплаты страховых взносов плательщиками страховых взносов, производящими

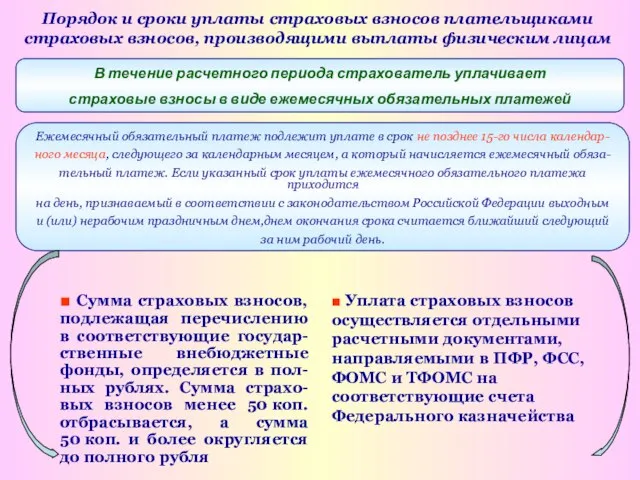

Слайд 18Порядок и сроки уплаты страховых взносов плательщиками страховых взносов, производящими выплаты физическим

Порядок и сроки уплаты страховых взносов плательщиками страховых взносов, производящими выплаты физическим

Слайд 19Расчетным периодом по страховым взносам признается календарный год

1 января

Отчетными периодами признаются первый

Расчетным периодом по страховым взносам признается календарный год

1 января

Отчетными периодами признаются первый

Слайд 20Работодатели ежеквартально, до 1-го числа второго календарного месяца, следующего за отчетным периодом,

Работодатели ежеквартально, до 1-го числа второго календарного месяца, следующего за отчетным периодом,

Слайд 21 Плательщики страховых взносов

представляют в соответствующий

территориальный орган Пенсионного

фонда Российской

Плательщики страховых взносов

представляют в соответствующий

территориальный орган Пенсионного

фонда Российской

Слайд 22Ответственность за нарушение сроков представления

отчетности в ПФР

В течение 180 календарных дней

Ответственность за нарушение сроков представления

отчетности в ПФР

В течение 180 календарных дней

Слайд 23Требование об уплате недоимки по страховым взносам, пеней и штрафов (статья 22)

Т

Р

Е

Б

О

В

А

Н

И

Е

должно

Требование об уплате недоимки по страховым взносам, пеней и штрафов (статья 22)

Т

Р

Е

Б

О

В

А

Н

И

Е

должно

Слайд 24

Пени

за каждый

день

просрочки

определяются

в процентах

от неуплаченной

суммы

страховых

взносов.

Про-

Центная

Пени

за каждый

день

просрочки

определяются

в процентах

от неуплаченной

суммы

страховых

взносов.

Про-

Центная

Слайд 25Решение на взыскание, одновременно инкассовое поручение

Решение не позднее 2-х месяцев

30

май

июнь

Оформление искового

Решение на взыскание, одновременно инкассовое поручение

Решение не позднее 2-х месяцев

30

май

июнь

Оформление искового

Слайд 26Проверки плательщиков страховых взносов

Камеральные проверки

Выездные проверки

Виды проверок плательщиков страховых взносов

Территориальные

Проверки плательщиков страховых взносов

Камеральные проверки

Выездные проверки

Виды проверок плательщиков страховых взносов

Территориальные

Слайд 27Цель камеральной проверки - контроль за соблюдением плательщиком страховых взносов законодательства Российской

Цель камеральной проверки - контроль за соблюдением плательщиком страховых взносов законодательства Российской

Слайд 28ОТВЕТСТВЕННОСТЬ ПЛАТЕЛЬЩИКОВ СТРАХОВЫХ ВЗНОСОВ

ПРИ СОВЕРШЕНИИ ПРАВОНАРУШЕНИЙ

Непредставление в установлен-

ный срок документов

(копий документов),

ОТВЕТСТВЕННОСТЬ ПЛАТЕЛЬЩИКОВ СТРАХОВЫХ ВЗНОСОВ

ПРИ СОВЕРШЕНИИ ПРАВОНАРУШЕНИЙ

Непредставление в установлен-

ный срок документов

(копий документов),

Слайд 29ОТВЕТСТВЕННОСТЬ ПЛАТЕЛЬЩИКОВ СТРАХОВЫХ ВЗНОСОВ

ПРИ СОВЕРШЕНИИ ПРАВОНАРУШЕНИЙ

Непредставление

в установленный

срок расчета

по страховым

ОТВЕТСТВЕННОСТЬ ПЛАТЕЛЬЩИКОВ СТРАХОВЫХ ВЗНОСОВ

ПРИ СОВЕРШЕНИИ ПРАВОНАРУШЕНИЙ

Непредставление

в установленный

срок расчета

по страховым

Слайд 30ОТВЕТСТВЕННОСТЬ ПЛАТЕЛЬЩИКОВ СТРАХОВЫХ ВЗНОСОВ

ПРИ СОВЕРШЕНИИ ПРАВОНАРУШЕНИЙ

Неуплата или неполная

уплата сумм

страховых взносов

ОТВЕТСТВЕННОСТЬ ПЛАТЕЛЬЩИКОВ СТРАХОВЫХ ВЗНОСОВ

ПРИ СОВЕРШЕНИИ ПРАВОНАРУШЕНИЙ

Неуплата или неполная

уплата сумм

страховых взносов

Слайд 31Составление акта о правонарушении (вручается под расписку либо заказным

письмом, считается полученным

Составление акта о правонарушении (вручается под расписку либо заказным

письмом, считается полученным

Слайд 32При невозможности исполнения в установленный срок

в связи с отсутствием (недостаточностью) денежных

При невозможности исполнения в установленный срок

в связи с отсутствием (недостаточностью) денежных

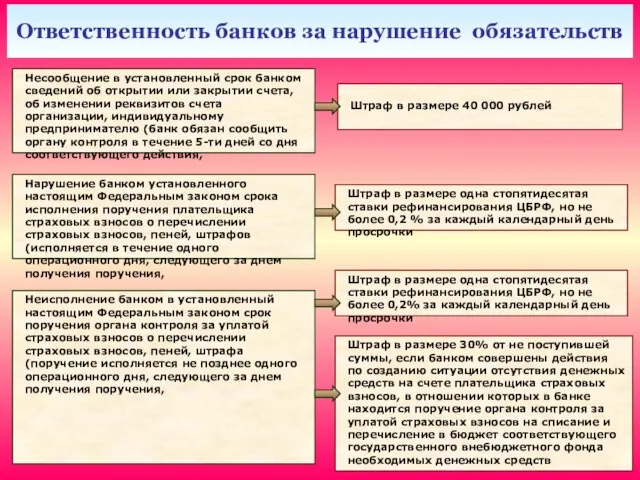

Слайд 33Ответственность банков за нарушение обязательств

Штраф в размере одна стопятидесятая ставки рефинансирования ЦБРФ,

Ответственность банков за нарушение обязательств

Штраф в размере одна стопятидесятая ставки рефинансирования ЦБРФ,

Слайд 34Применение мер ответственности не освобождает банк от обязанности перечислить в бюджет государственного

Применение мер ответственности не освобождает банк от обязанности перечислить в бюджет государственного

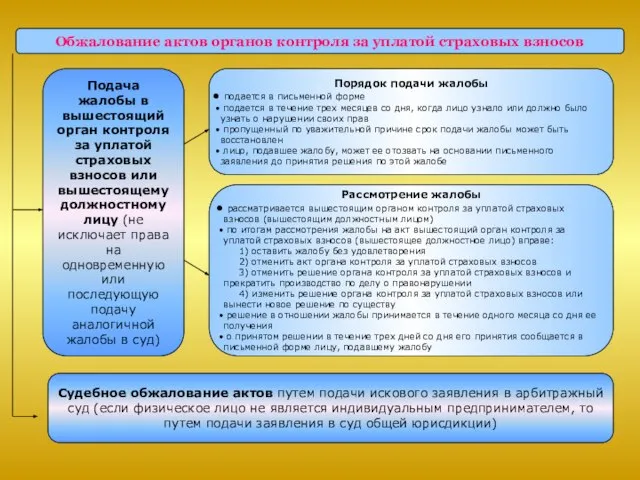

Слайд 35Обжалование актов органов контроля за уплатой страховых взносов

Подача жалобы в вышестоящий орган

Обжалование актов органов контроля за уплатой страховых взносов

Подача жалобы в вышестоящий орган

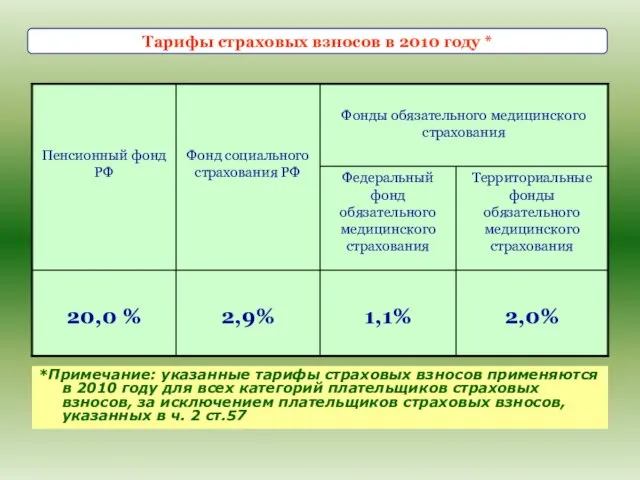

Слайд 36*Примечание: указанные тарифы страховых взносов применяются в 2010 году для всех категорий

*Примечание: указанные тарифы страховых взносов применяются в 2010 году для всех категорий

Слайд 37Пониженные тарифы страховых взносов в 2010 году

1) с/х товаропроизводители (п. 2 ст. 346 НК

Пониженные тарифы страховых взносов в 2010 году

1) с/х товаропроизводители (п. 2 ст. 346 НК

Слайд 38

В 2010 году при исчислении стоимости страхового года, исходя из которой определяется

В 2010 году при исчислении стоимости страхового года, исходя из которой определяется

Слайд 39Пониженные тарифы страховых взносов в 2011-2014 г.г.

1) с/х товаропроизводители (п. 2 ст. 346

Пониженные тарифы страховых взносов в 2011-2014 г.г.

1) с/х товаропроизводители (п. 2 ст. 346

Слайд 40Порядок передачи деклараций по страховым взносам на обязательное пенсионное страхование за 2009 год

Плательщики

Порядок передачи деклараций по страховым взносам на обязательное пенсионное страхование за 2009 год

Плательщики

Психологические методы и приемы взаимодействия классных руководителей с родителями Группы риска

Психологические методы и приемы взаимодействия классных руководителей с родителями Группы риска Кандидаты на престол

Кандидаты на престол Алексей Маресьев

Алексей Маресьев Механизмы государственной поддержки субъектов малого и среднего предпринимательства Ставропольского края

Механизмы государственной поддержки субъектов малого и среднего предпринимательства Ставропольского края Введение в нейропсихологию.

Введение в нейропсихологию. Sights of London

Sights of London Презентація на тему:Сонячне затемнення

Презентація на тему:Сонячне затемнення География Болгарии

География Болгарии Проекты стипендиатов «Болашак»

Проекты стипендиатов «Болашак» Основные туристические центры России

Основные туристические центры России Духовно-нравственная культура народов России – новый предмет в начальной школе

Духовно-нравственная культура народов России – новый предмет в начальной школе БиоАгроТех. Предложение по сушке и сжиганию клеточного помета с выработкой тепла на ГВС и отопление

БиоАгроТех. Предложение по сушке и сжиганию клеточного помета с выработкой тепла на ГВС и отопление Кредитный кооператив второго уровня «Региональная Резервная Касса»

Кредитный кооператив второго уровня «Региональная Резервная Касса» Shopping

Shopping Конференция«Рынок бытовой химии и household»

Конференция«Рынок бытовой химии и household» Лица, участвующие в деле в гражданском судопроизводстве

Лица, участвующие в деле в гражданском судопроизводстве Problem Solving

Problem Solving Стажировка молодых специалистов

Стажировка молодых специалистов Аборт как социально-медицинская проблема

Аборт как социально-медицинская проблема Итоги интернет-урока«LEARNING MORE ABOUT LONDON / УЗНАЕМ БОЛЬШЕ О ЛОНДОНЕ»

Итоги интернет-урока«LEARNING MORE ABOUT LONDON / УЗНАЕМ БОЛЬШЕ О ЛОНДОНЕ» Одномерные и двумерные диаграммообразующие схемы многолучевых антенн на связанных волноводахБАНКОВ С.Е.ИРЭ РАН

Одномерные и двумерные диаграммообразующие схемы многолучевых антенн на связанных волноводахБАНКОВ С.Е.ИРЭ РАН Деепричастие

Деепричастие Весенние операции

Весенние операции Презентация Microsoft PowerPoint

Презентация Microsoft PowerPoint Особенности соревновательной деятельности борцов вольного стиля

Особенности соревновательной деятельности борцов вольного стиля Организация и проведение профильной смены по внедрению ГТО

Организация и проведение профильной смены по внедрению ГТО Внедрение эффективной системы продаж и маркетинга

Внедрение эффективной системы продаж и маркетинга ОАО Государственный научный центр – Научно-исследовательский институт атомных реакторов

ОАО Государственный научный центр – Научно-исследовательский институт атомных реакторов