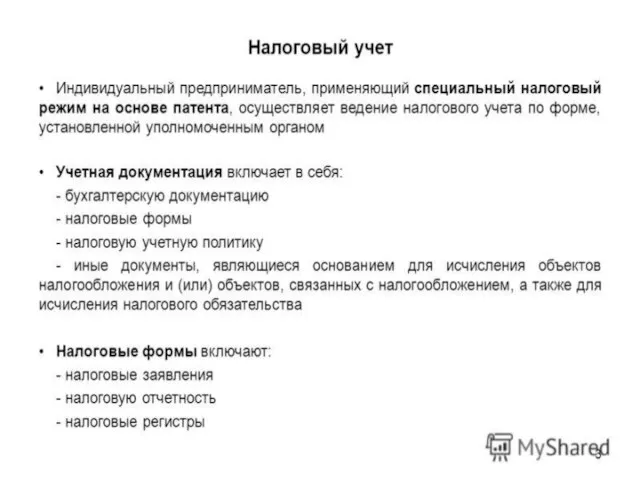

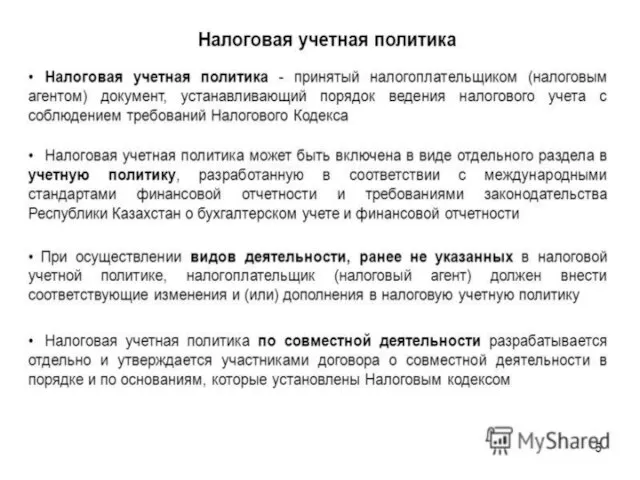

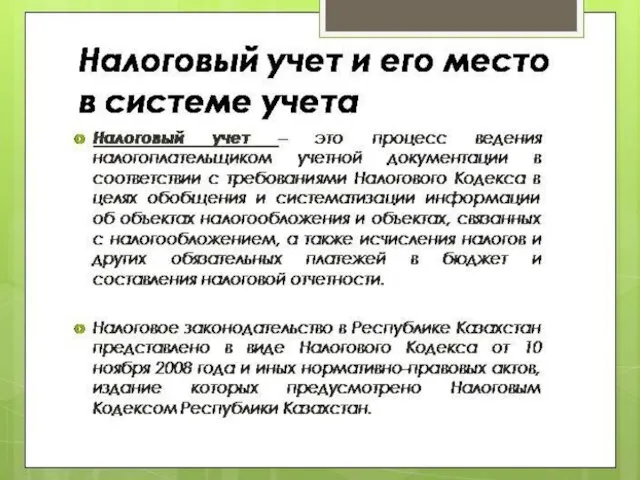

- Организация налогового учета

Содержание

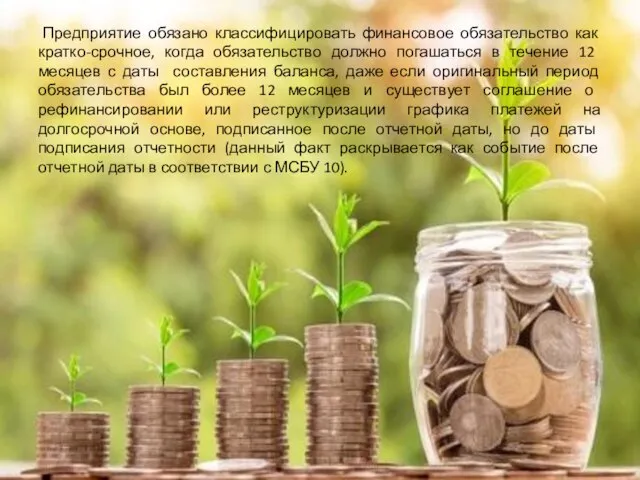

- 4. Предприятие обязано классифицировать финансовое обязательство как кратко-срочное, когда обязательство должно погашаться в течение 12 месяцев с

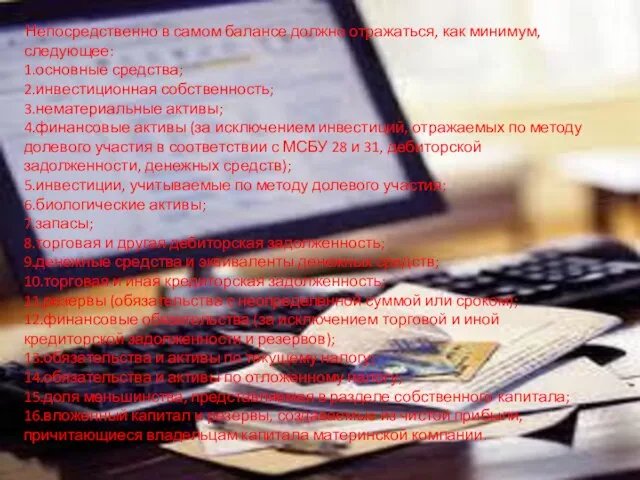

- 6. Непосредственно в самом балансе должно отражаться, как минимум, следующее: 1.основные средства; 2.инвестиционная собственность; 3.нематериальные активы; 4.финансовые

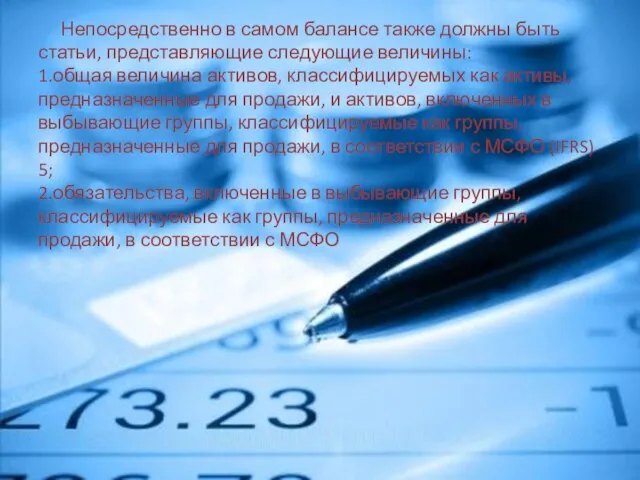

- 8. Непосредственно в самом балансе также должны быть статьи, представляющие следующие величины: 1.общая величина активов, классифицируемых как

- 12. Скачать презентацию

Слайд 4 Предприятие обязано классифицировать финансовое обязательство как кратко-срочное, когда обязательство должно погашаться

Предприятие обязано классифицировать финансовое обязательство как кратко-срочное, когда обязательство должно погашаться

Слайд 6 Непосредственно в самом балансе должно отражаться, как минимум, следующее:

1.основные средства;

2.инвестиционная собственность;

3.нематериальные

Непосредственно в самом балансе должно отражаться, как минимум, следующее: 1.основные средства; 2.инвестиционная собственность; 3.нематериальные

Слайд 8 Непосредственно в самом балансе также должны быть статьи, представляющие следующие величины:

1.общая

Непосредственно в самом балансе также должны быть статьи, представляющие следующие величины: 1.общая

Звуки «д-д′».Буква «Д»

Звуки «д-д′».Буква «Д» Презентация на тему Технологический подход к проблемам загрязнений окружающей среды: пестицидами и опасными соединениями

Презентация на тему Технологический подход к проблемам загрязнений окружающей среды: пестицидами и опасными соединениями Правила поведения в школьной библиотеке

Правила поведения в школьной библиотеке Дизайн-проект парковой зоны Евковка Алиса в стране чудес

Дизайн-проект парковой зоны Евковка Алиса в стране чудес Спорт среди молодежи в Красноярске

Спорт среди молодежи в Красноярске Правила личной гигиены и здоровья человека

Правила личной гигиены и здоровья человека мезень

мезень Zanyatie_2-1sem_chtenie

Zanyatie_2-1sem_chtenie Полифония в музыке и живописи

Полифония в музыке и живописи Ирина Левонтина (

Ирина Левонтина ( Изображение неровностей земной поверхности на плане местности

Изображение неровностей земной поверхности на плане местности Институциональная экономика

Институциональная экономика  Проекты 2020

Проекты 2020 И.А.Бунин.

И.А.Бунин. Под небом Парижа

Под небом Парижа Деятельностный подход в обучении как основа организации учебной деятельности младших школьников

Деятельностный подход в обучении как основа организации учебной деятельности младших школьников Презентация на тему Гоголь Ночь перед Рождеством

Презентация на тему Гоголь Ночь перед Рождеством Радиоэлектронная борьба

Радиоэлектронная борьба Родителям о ФГОС дошкольного образования

Родителям о ФГОС дошкольного образования Презентация на тему Жизнь и творчество В.В. Маяковского

Презентация на тему Жизнь и творчество В.В. Маяковского  Пунктуация. Культура речи

Пунктуация. Культура речи НТУ " ХПИ "

НТУ " ХПИ " Серия товара для кухни

Серия товара для кухни Презентация на тему Мифы Древнего Египта

Презентация на тему Мифы Древнего Египта  Действия с величинами

Действия с величинами УПР

УПР Презентация на тему Действительные причастия признак того предмета, который сам что-то делает

Презентация на тему Действительные причастия признак того предмета, который сам что-то делает Комунальна установа “Методично-консалтинговий центр Маріупольської міської ради Донецької області”. Подяки вчителям

Комунальна установа “Методично-консалтинговий центр Маріупольської міської ради Донецької області”. Подяки вчителям