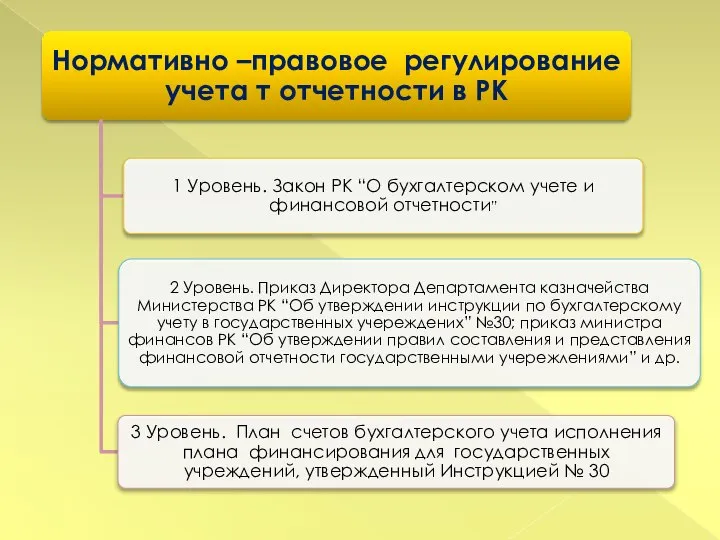

Организация системы учета и отчетности в РК и ее нормативно-правовое регулирование на государственном и управленческом уровнях

- Организация системы учета и отчетности в РК и ее нормативно-правовое регулирование на государственном и управленческом уровнях

Содержание

- 2. РЕГУЛИРОВАНИЕ УЧЕТА ПРЕДСТАВЛЯЕТ СОБОЙ ОПРЕДЕЛЕННУЮ ДЕЯТЕЛЬНОСТЬ ПО ВНЕСЕНИЮ УПОРЯДОЧННОСТИ И ОРГАНИЗОВАННОСТИ В УЧЕТНУЮ СИСТЕМУ.

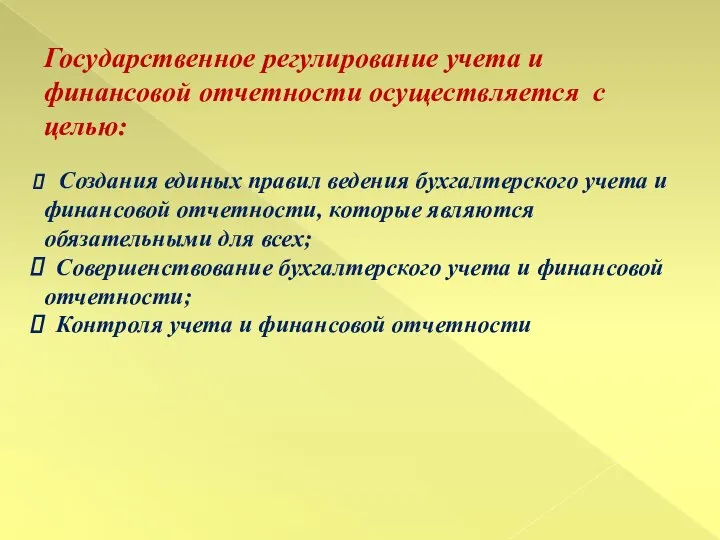

- 3. Государственное регулирование учета и финансовой отчетности осуществляется с целью: Создания единых правил ведения бухгалтерского учета и

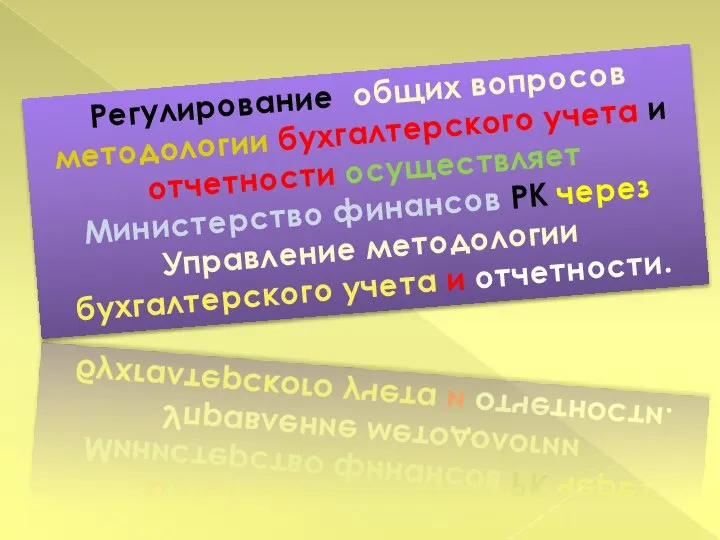

- 5. Регулирование общих вопросов методологии бухгалтерского учета и отчетности осуществляет Министерство финансов РК через Управление методологии бухгалтерского

- 6. Бухгалтерский учет в бюджетных учереждениях и организациях должен вестись непрерывно с момента регистрации и прекращается лишь

- 7. Специфика в бюджетных организациях Организация учета и в разрезе статей бюджетной классификации Контроль исполнения смет доходов

- 8. УЧЕТНАЯ ПОЛИТИКА АПТЕЧНОЙ ОРГАНИЗАЦИИ ПРЕДСТАВЛЯЕТ СОБОЙ ВЫБРАННУЮ СОВОКУПНОСТЬ СПОСОБОВ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА-ПЕРВИЧНОГО НАБЛЮДЕНИЯ, ДЕНЕЖНОГО ИЗМЕРЕНИЯ, ТЕКУЩЕЙ

- 9. Система бухгалтерского учета- это упорядоченная система сбора, регистрации, обобщения информации в денежном выражении об имуществе и

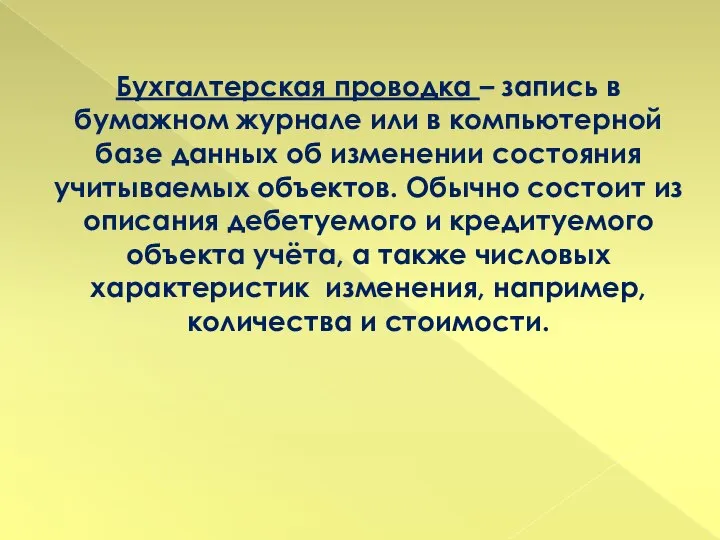

- 10. Бухгалтерская проводка – запись в бумажном журнале или в компьютерной базе данных об изменении состояния учитываемых

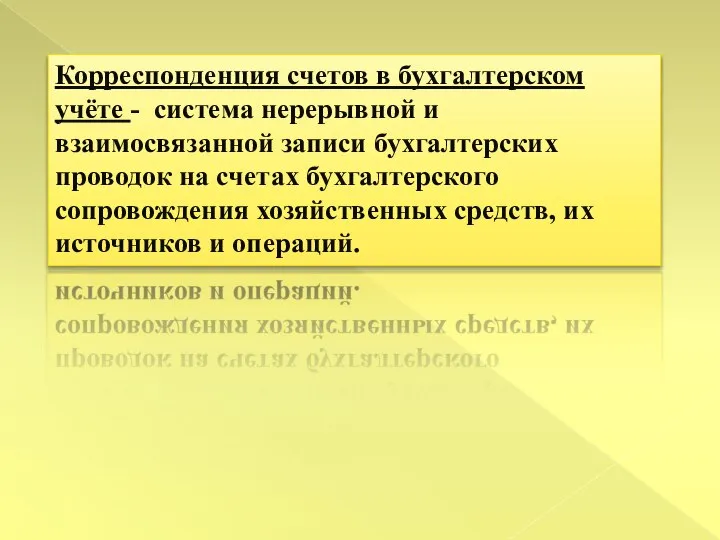

- 11. Корреспонденция счетов в бухгалтерском учёте - система нерерывной и взаимосвязанной записи бухгалтерских проводок на счетах бухгалтерского

- 13. Скачать презентацию

Слайд 2РЕГУЛИРОВАНИЕ УЧЕТА ПРЕДСТАВЛЯЕТ СОБОЙ ОПРЕДЕЛЕННУЮ ДЕЯТЕЛЬНОСТЬ ПО ВНЕСЕНИЮ УПОРЯДОЧННОСТИ И ОРГАНИЗОВАННОСТИ В

РЕГУЛИРОВАНИЕ УЧЕТА ПРЕДСТАВЛЯЕТ СОБОЙ ОПРЕДЕЛЕННУЮ ДЕЯТЕЛЬНОСТЬ ПО ВНЕСЕНИЮ УПОРЯДОЧННОСТИ И ОРГАНИЗОВАННОСТИ В

Слайд 3Государственное регулирование учета и финансовой отчетности осуществляется с целью:

Создания единых правил

Государственное регулирование учета и финансовой отчетности осуществляется с целью:

Создания единых правил

Слайд 5Регулирование общих вопросов методологии бухгалтерского учета и отчетности осуществляет Министерство финансов РК

Регулирование общих вопросов методологии бухгалтерского учета и отчетности осуществляет Министерство финансов РК

Слайд 6 Бухгалтерский учет в бюджетных учереждениях и организациях должен вестись непрерывно с

Бухгалтерский учет в бюджетных учереждениях и организациях должен вестись непрерывно с

Слайд 7Специфика в бюджетных организациях

Организация учета и в разрезе статей бюджетной классификации

Контроль исполнения

Специфика в бюджетных организациях

Организация учета и в разрезе статей бюджетной классификации

Контроль исполнения

Слайд 8УЧЕТНАЯ ПОЛИТИКА АПТЕЧНОЙ ОРГАНИЗАЦИИ ПРЕДСТАВЛЯЕТ СОБОЙ ВЫБРАННУЮ СОВОКУПНОСТЬ СПОСОБОВ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА-ПЕРВИЧНОГО

УЧЕТНАЯ ПОЛИТИКА АПТЕЧНОЙ ОРГАНИЗАЦИИ ПРЕДСТАВЛЯЕТ СОБОЙ ВЫБРАННУЮ СОВОКУПНОСТЬ СПОСОБОВ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА-ПЕРВИЧНОГО

Слайд 9Система бухгалтерского учета- это упорядоченная система сбора, регистрации, обобщения информации в денежном

Система бухгалтерского учета- это упорядоченная система сбора, регистрации, обобщения информации в денежном

Слайд 10Бухгалтерская проводка – запись в бумажном журнале или в компьютерной базе данных

Бухгалтерская проводка – запись в бумажном журнале или в компьютерной базе данных

Слайд 11Корреспонденция счетов в бухгалтерском учёте - система нерерывной и взаимосвязанной записи бухгалтерских

Корреспонденция счетов в бухгалтерском учёте - система нерерывной и взаимосвязанной записи бухгалтерских

Проект. Классификация проектов

Проект. Классификация проектов Государственные статистические Ис

Государственные статистические Ис Искусство театра

Искусство театра Отличия законов о Третейском суде

Отличия законов о Третейском суде ВОСПИТАТЕЛЬНАЯ РАБОТА: РЕЗУЛЬТАТЫ и ПЕРСПЕКТИВЫ

ВОСПИТАТЕЛЬНАЯ РАБОТА: РЕЗУЛЬТАТЫ и ПЕРСПЕКТИВЫ bridges over the fontanka river

bridges over the fontanka river Бионика в интерьере

Бионика в интерьере ИНТЕГРИРОВАННЫЙ УРОК ЛИТЕРАТУРЫ, ИЗОБРАЗИТЕЛЬНОГО ИСКУССТВА, МУЗЫКИ

ИНТЕГРИРОВАННЫЙ УРОК ЛИТЕРАТУРЫ, ИЗОБРАЗИТЕЛЬНОГО ИСКУССТВА, МУЗЫКИ Растениеводство

Растениеводство ОАО «КАМАЗ»

ОАО «КАМАЗ» Пишем сжатое изложение

Пишем сжатое изложение Языковая ситуация в Эльзасе

Языковая ситуация в Эльзасе Китай в XVI-XVIII вв.

Китай в XVI-XVIII вв. Информация и информационная деятельность

Информация и информационная деятельность Культура России во второй половине XIX- начала XX века

Культура России во второй половине XIX- начала XX века Мой прадедушка ветеран - участник Великой Отечественной войны 1941-1945 г.г

Мой прадедушка ветеран - участник Великой Отечественной войны 1941-1945 г.г Элективные курсы. 9 класс «Твоя будущая профессия»

Элективные курсы. 9 класс «Твоя будущая профессия» Россия в судьбе иностранного обучающегося

Россия в судьбе иностранного обучающегося Навыки эффективного публичного выступления

Навыки эффективного публичного выступления Малахов Андрей Николаевич

Малахов Андрей Николаевич Виды сложносочинённых предложений

Виды сложносочинённых предложений Презентация на тему НАСЕКОМЫЕ

Презентация на тему НАСЕКОМЫЕ  Презентация на тему Моё солнышко

Презентация на тему Моё солнышко Strategic Management

Strategic Management Технология учебно-исследовательской деятельности учащихся

Технология учебно-исследовательской деятельности учащихся Что такое продвижение сайта (SEO), поисковая реклама, web аналитика и зачем это нужно?

Что такое продвижение сайта (SEO), поисковая реклама, web аналитика и зачем это нужно? «Совершенствование содержания образования как ресурса обеспечения перехода на новые образовательные стандарты».

«Совершенствование содержания образования как ресурса обеспечения перехода на новые образовательные стандарты». 1

1