- Ошибки денежных властей как фактор экономических кризисов(на примере США, после 1970 г.)

Содержание

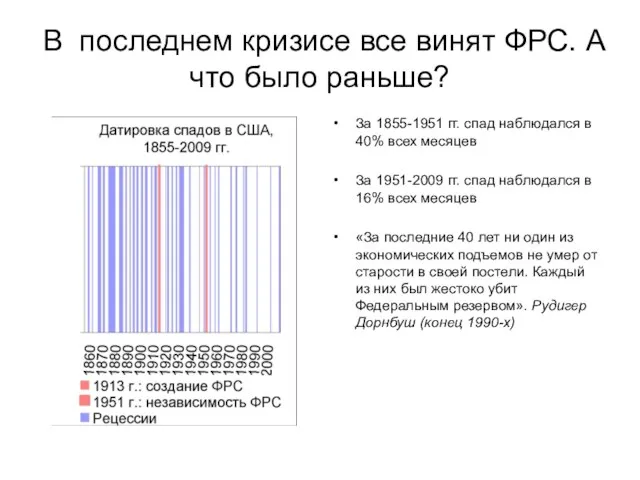

- 2. В последнем кризисе все винят ФРС. А что было раньше? За 1855-1951 гг. спад наблюдался в

- 3. Первый «нефтяной шок» и кризис 1973-74 гг. Глобальный контекст: Авг. 1971: крах «золотого стандарта» Янв. 1973:

- 4. Кризис 1973-74 гг. и действия денежных властей Оценка рисков До сент. 1973: угроза «перегрева» Окт. 1973

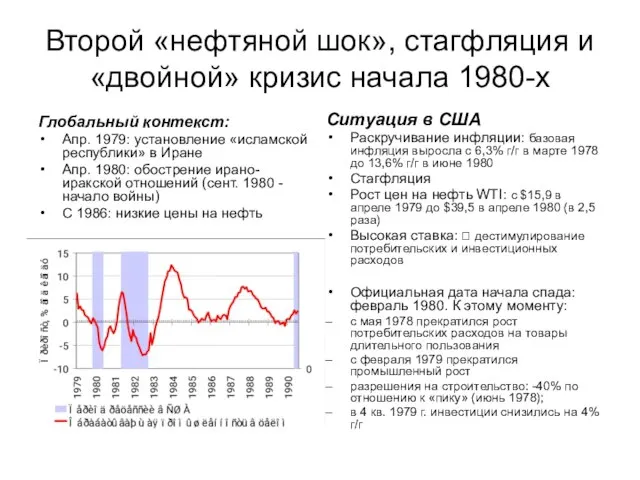

- 5. Второй «нефтяной шок», стагфляция и «двойной» кризис начала 1980-х Глобальный контекст: Апр. 1979: установление «исламской республики»

- 6. Кризис 1980-х и действия денежных властей Оценка рисков До апреля 1980: угроза инфляции Май - июль

- 7. Кризис 1990-91 гг. Глобальный контекст: Авг. 1990: вторжение Ирака в Кувейт Дек. 1991: распад СССР 1990-е:

- 8. Кризис 1990-91 и действия денежных властей Оценка рисков До декабря 1992: угроза спада Янв. – дек.

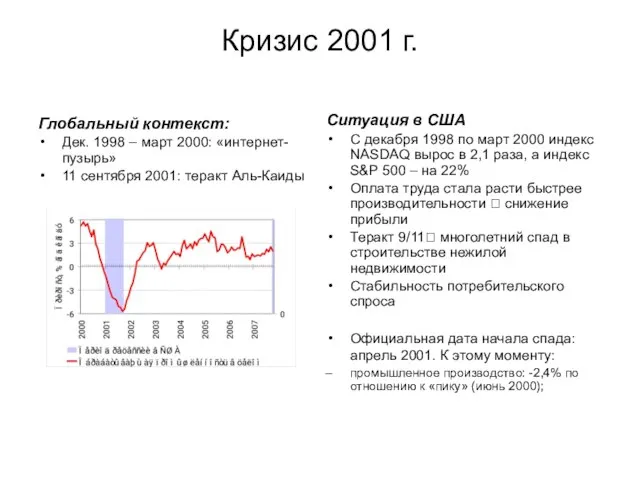

- 9. Кризис 2001 г. Глобальный контекст: Дек. 1998 – март 2000: «интернет-пузырь» 11 сентября 2001: теракт Аль-Каиды

- 10. Кризис 2001 и действия денежных властей Оценка рисков До июля 2003: угроза спада До июня 2004:

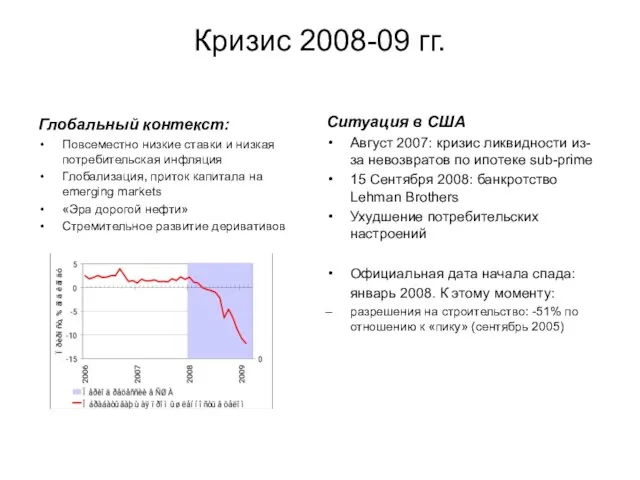

- 11. Кризис 2008-09 гг. Глобальный контекст: Повсеместно низкие ставки и низкая потребительская инфляция Глобализация, приток капитала на

- 12. Кризис 2008-2009 гг. и действия денежных властей Оценка рисков С августа 2007: угроза спада Действия властей

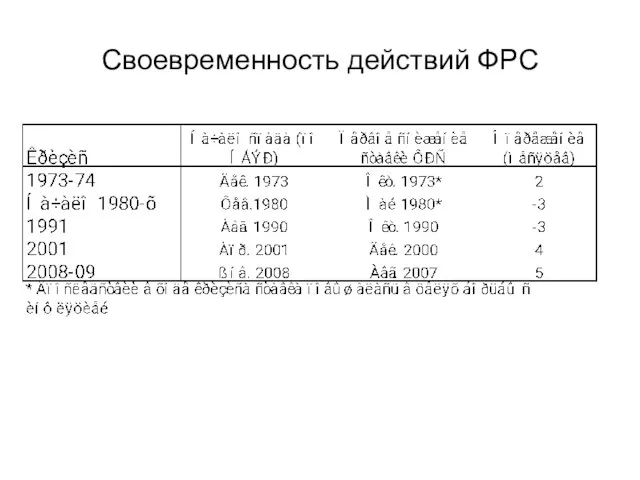

- 13. Своевременность действий ФРС

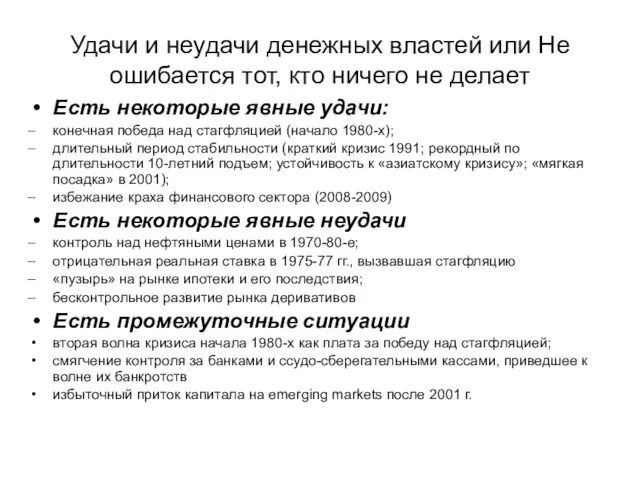

- 14. Удачи и неудачи денежных властей или Не ошибается тот, кто ничего не делает Есть некоторые явные

- 16. Скачать презентацию

Слайд 3Первый «нефтяной шок» и кризис 1973-74 гг.

Глобальный контекст:

Авг. 1971: крах «золотого стандарта»

Янв.

Первый «нефтяной шок» и кризис 1973-74 гг.

Глобальный контекст:

Авг. 1971: крах «золотого стандарта»

Янв.

Слайд 4Кризис 1973-74 гг. и действия денежных властей

Оценка рисков

До сент. 1973: угроза

Кризис 1973-74 гг. и действия денежных властей

Оценка рисков

До сент. 1973: угроза

Слайд 5Второй «нефтяной шок», стагфляция и «двойной» кризис начала 1980-х

Глобальный контекст:

Апр. 1979: установление

Второй «нефтяной шок», стагфляция и «двойной» кризис начала 1980-х

Глобальный контекст:

Апр. 1979: установление

Слайд 6Кризис 1980-х и действия денежных властей

Оценка рисков

До апреля 1980: угроза инфляции

Май

Кризис 1980-х и действия денежных властей

Оценка рисков

До апреля 1980: угроза инфляции

Май

Слайд 7Кризис 1990-91 гг.

Глобальный контекст:

Авг. 1990: вторжение Ирака в Кувейт

Дек. 1991: распад СССР

1990-е:

Кризис 1990-91 гг.

Глобальный контекст:

Авг. 1990: вторжение Ирака в Кувейт

Дек. 1991: распад СССР

1990-е:

Слайд 8Кризис 1990-91 и действия денежных властей

Оценка рисков

До декабря 1992: угроза спада

Янв.

Кризис 1990-91 и действия денежных властей

Оценка рисков

До декабря 1992: угроза спада

Янв.

Слайд 9Кризис 2001 г.

Глобальный контекст:

Дек. 1998 – март 2000: «интернет-пузырь»

11 сентября 2001: теракт

Кризис 2001 г.

Глобальный контекст:

Дек. 1998 – март 2000: «интернет-пузырь»

11 сентября 2001: теракт

Слайд 10Кризис 2001 и действия денежных властей

Оценка рисков

До июля 2003: угроза спада

До

Кризис 2001 и действия денежных властей

Оценка рисков

До июля 2003: угроза спада

До

Слайд 11Кризис 2008-09 гг.

Глобальный контекст:

Повсеместно низкие ставки и низкая потребительская инфляция

Глобализация, приток капитала

Кризис 2008-09 гг.

Глобальный контекст:

Повсеместно низкие ставки и низкая потребительская инфляция

Глобализация, приток капитала

Слайд 12Кризис 2008-2009 гг. и действия денежных властей

Оценка рисков

С августа 2007: угроза

Кризис 2008-2009 гг. и действия денежных властей

Оценка рисков

С августа 2007: угроза

Слайд 13Своевременность действий ФРС

Своевременность действий ФРС

Слайд 14Удачи и неудачи денежных властей или Не ошибается тот, кто ничего не

Удачи и неудачи денежных властей или Не ошибается тот, кто ничего не

Электронный листок нетрудоспособности. Нормативные документы

Электронный листок нетрудоспособности. Нормативные документы Inditex - инновации

Inditex - инновации Мир живых организмов. Уровни организации и свойства живого

Мир живых организмов. Уровни организации и свойства живого Классицизм ба Сонгодог дэг“Л.В.Бетховен”Хамрах х?рээ: БЗД.111-? nургууль 9-? анги

Классицизм ба Сонгодог дэг“Л.В.Бетховен”Хамрах х?рээ: БЗД.111-? nургууль 9-? анги Мой прадедушка ветеран - участник Великой Отечественной войны 1941-1945 г.г

Мой прадедушка ветеран - участник Великой Отечественной войны 1941-1945 г.г Имена прилагательные в английском и русском языках

Имена прилагательные в английском и русском языках Создание Датчика движенияАвтор: Матошенко Алексей Анатольевич «Московский Дипломатический Кадетский Корпус» Кадетская Школа

Создание Датчика движенияАвтор: Матошенко Алексей Анатольевич «Московский Дипломатический Кадетский Корпус» Кадетская Школа  Леонид Ильич Брежнев

Леонид Ильич Брежнев Полевые транзисторы(иллюстрации ).Ночовнова А.Л. 21302

Полевые транзисторы(иллюстрации ).Ночовнова А.Л. 21302 Блум таксономиясы

Блум таксономиясы  Функции и коэффициенты Берга коэффициенты гармоник

Функции и коэффициенты Берга коэффициенты гармоник В гостях у самовара

В гостях у самовара Prestojet 1

Prestojet 1 ЗМ_ 6_2

ЗМ_ 6_2 Комитет по внутренней политике Новгородской области. Центр муниципальной правовой информации

Комитет по внутренней политике Новгородской области. Центр муниципальной правовой информации У меня растут года

У меня растут года Государство и право. Форма правления

Государство и право. Форма правления Развитие поп - музыки

Развитие поп - музыки Академическая мобильность студентов:Латвия+Россия

Академическая мобильность студентов:Латвия+Россия Наш край в далёком прошлом

Наш край в далёком прошлом Международный проект Территория победы

Международный проект Территория победы Вода – самое удивительное вещество

Вода – самое удивительное вещество 12 июня в Российской Федерации отмечается один из самых молодых государственных праздников нашей страны - День России

12 июня в Российской Федерации отмечается один из самых молодых государственных праздников нашей страны - День России Введение

Введение 2_5352756593555415252

2_5352756593555415252 Памятный день воинов интернационалистов -15 февраля

Памятный день воинов интернационалистов -15 февраля Соединенные Штаты Америки 11 класс

Соединенные Штаты Америки 11 класс Отечественная война 1812 г.

Отечественная война 1812 г.