- Основи методології бухгалтерського обліку

Содержание

- 2. Слово “методологія” складається зі слів “метод” (гр. methodos – спосіб, метод) і “логія” (гр. logos –

- 3. Методологія бухгалтерського обліку є важливим інструментом регулювання економіки як на мікро-, так і на макрорівні. Вона

- 4. Методологія бухгалтерського обліку – це вчення про методи, які застосовуються в науці про бухгалтерський облік для

- 5. У бухгалтерському обліку процес дослідження сутності його методу доцільно регулювати із використанням мисленої реконструкції, що повинно

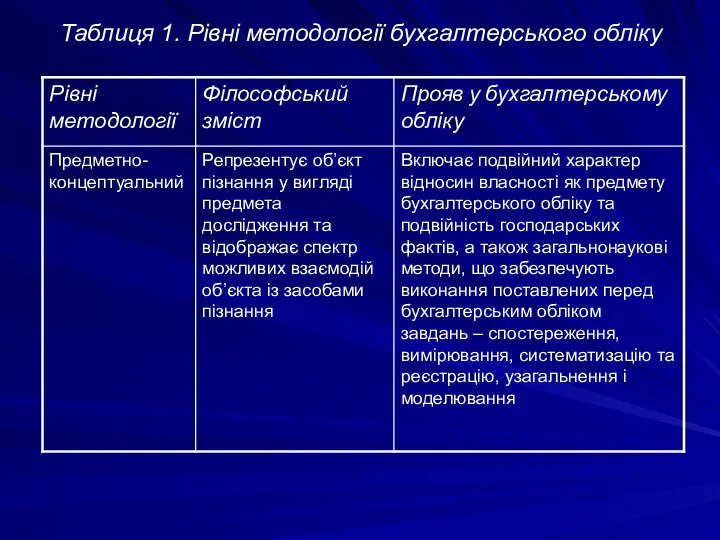

- 6. Таблиця 1. Рівні методології бухгалтерського обліку

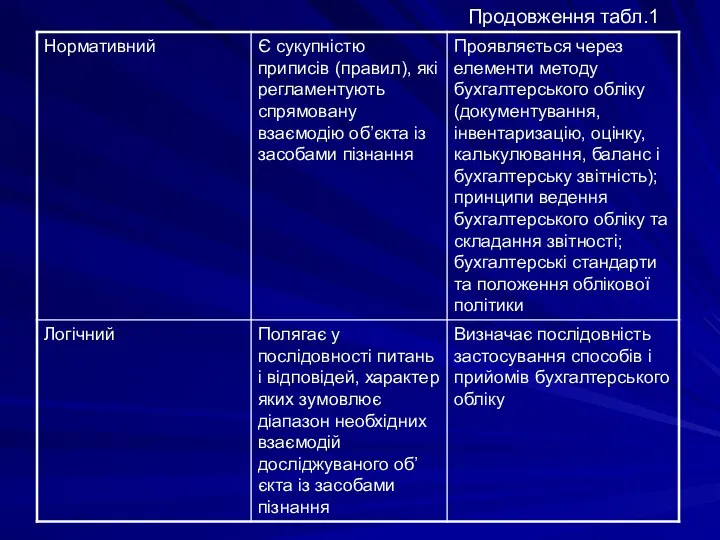

- 7. Продовження табл.1

- 8. Поняття методології можна розглядати гносеологічній та пракселогічній площинах, зважаючи на те, що люди в своїй діяльності

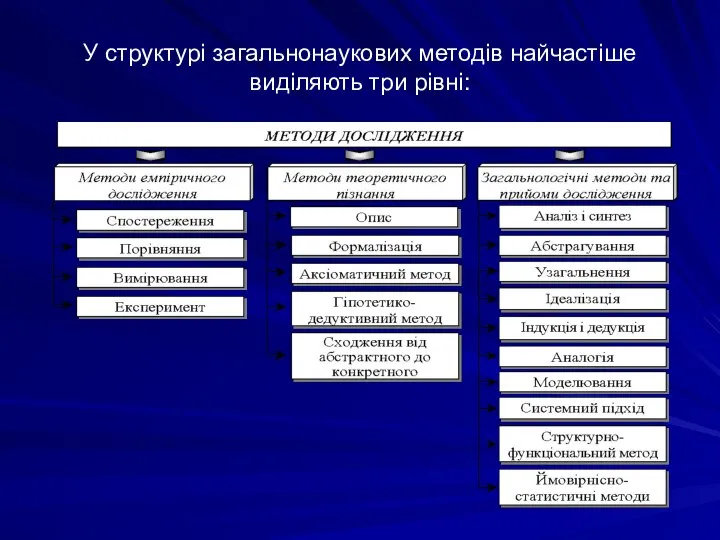

- 9. У структурі загальнонаукових методів найчастіше виділяють три рівні:

- 10. Подвійна природа бухгалтерського обліку: у теоретичному аспекті облік є методологічною наукою; у практичному – функцією управління

- 11. Під “теорією” розуміють сукупність взаємопов’язаних принципів, концепцій, визначень і суджень, що формують систему уявлень про явища,

- 12. Теорія бухгалтерського обліку є вченням про узагальнений досвід (практику), що дає можливість формулювати наукові принципи та

- 14. Скачать презентацию

Слайд 3

Методологія бухгалтерського обліку є важливим інструментом регулювання економіки як на

Методологія бухгалтерського обліку є важливим інструментом регулювання економіки як на

Слайд 4

Методологія бухгалтерського обліку – це вчення про методи, які застосовуються

Методологія бухгалтерського обліку – це вчення про методи, які застосовуються

Слайд 5 У бухгалтерському обліку процес дослідження сутності його методу доцільно регулювати із

У бухгалтерському обліку процес дослідження сутності його методу доцільно регулювати із

Слайд 6Таблиця 1. Рівні методології бухгалтерського обліку

Таблиця 1. Рівні методології бухгалтерського обліку

Слайд 7Продовження табл.1

Продовження табл.1

Слайд 8

Поняття методології можна розглядати гносеологічній та пракселогічній площинах, зважаючи

Поняття методології можна розглядати гносеологічній та пракселогічній площинах, зважаючи

Слайд 9У структурі загальнонаукових методів найчастіше виділяють три рівні:

У структурі загальнонаукових методів найчастіше виділяють три рівні:

Слайд 10

Подвійна природа бухгалтерського обліку:

у теоретичному аспекті облік є методологічною наукою;

у

Подвійна природа бухгалтерського обліку:

у теоретичному аспекті облік є методологічною наукою;

у

Слайд 11Під “теорією” розуміють сукупність взаємопов’язаних принципів, концепцій, визначень і суджень, що формують

Під “теорією” розуміють сукупність взаємопов’язаних принципів, концепцій, визначень і суджень, що формують

Слайд 12Теорія бухгалтерського обліку є вченням про узагальнений досвід (практику), що дає можливість

Теорія бухгалтерського обліку є вченням про узагальнений досвід (практику), що дає можливість

Скульптура первой половины XIX века

Скульптура первой половины XIX века Шаблон презентации

Шаблон презентации Ф. И. Тютчев - Души отчаянной протест

Ф. И. Тютчев - Души отчаянной протест Одежда наших предков (3 класс)

Одежда наших предков (3 класс) Уравнение состояния идеального газа

Уравнение состояния идеального газа Презентация на тему Однокоренные слова

Презентация на тему Однокоренные слова Мой город Москва. Главная река нашего города

Мой город Москва. Главная река нашего города Эффективная коммуникация. Собеседование и адаптация

Эффективная коммуникация. Собеседование и адаптация Контроль сотрудников.Ситуативное руководство

Контроль сотрудников.Ситуативное руководство Корень слова 2 класс

Корень слова 2 класс La tour Eiffel

La tour Eiffel Проблемы, связанные с началом деятельности мировых судей. Объект исследования

Проблемы, связанные с началом деятельности мировых судей. Объект исследования Деятельностный подход в преподавании дисциплин специализации

Деятельностный подход в преподавании дисциплин специализации Презентация по обществознанию на тему _Политические режимы_ (9 класс)

Презентация по обществознанию на тему _Политические режимы_ (9 класс) День добра и уважения

День добра и уважения Спорт – норма жизни_итог

Спорт – норма жизни_итог Akimov (KAZAN, 06.10.2022)

Akimov (KAZAN, 06.10.2022) Классный час.

Классный час. Хлорофилл

Хлорофилл Ислам как мировая религия

Ислам как мировая религия Обручев Владимир Афанасьевич (1863-1956 гг.)

Обручев Владимир Афанасьевич (1863-1956 гг.) Москва проспект Андропова 19 площадь от 14 кв.м ставка 7000 за кв.м в мес

Москва проспект Андропова 19 площадь от 14 кв.м ставка 7000 за кв.м в мес Биты и байты

Биты и байты Презентация на тему Организация проектно-исследовательской деятельности

Презентация на тему Организация проектно-исследовательской деятельности  Экологическое право

Экологическое право La famiglia

La famiglia «Методы изучения физики. »

«Методы изучения физики. » л3_интерфейсы_управление пользователями

л3_интерфейсы_управление пользователями