- Основные характеристики развития российского фармрынка в 2010 году.Прогнозы.

Содержание

- 2. Содержание Регулирование рынка в РФ Цифры фармрынка РФ в 2010 г. Прогнозы для рынка в 2010-2014гг.

- 3. Регулирование рынка и государственные инициативы по развитию российской фармпромышленности События 2010 Перспективы 2011-2014

- 4. Регулирование рынка. Влияние на рынок в 2010 г. ‣ более 500 МНН, более 1100 торговых марок

- 5. Регулирование рынка. Влияние на рынок в 2010 г. *ЖНВЛС – жизненно важные и важнейшие лекарственные средства

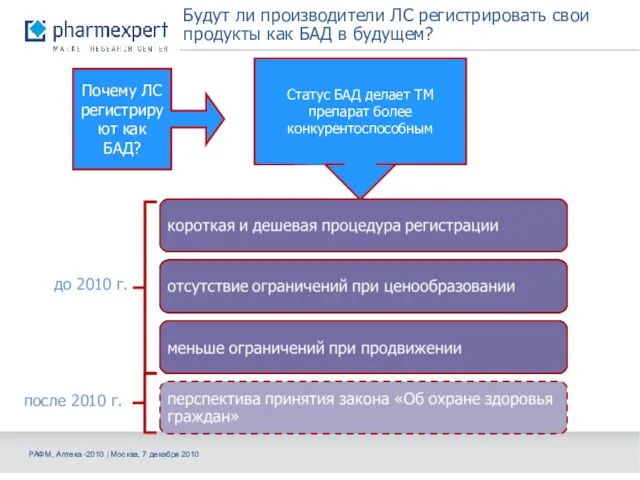

- 6. Будут ли производители ЛС регистрировать свои продукты как БАД в будущем? Почему ЛС регистрируют как БАД?

- 7. Регулирование рынка. Перспективы 2011-2014 г. ‣ ограничение визитов к врачу ‣ запрет приглашения врачей на развлекательные

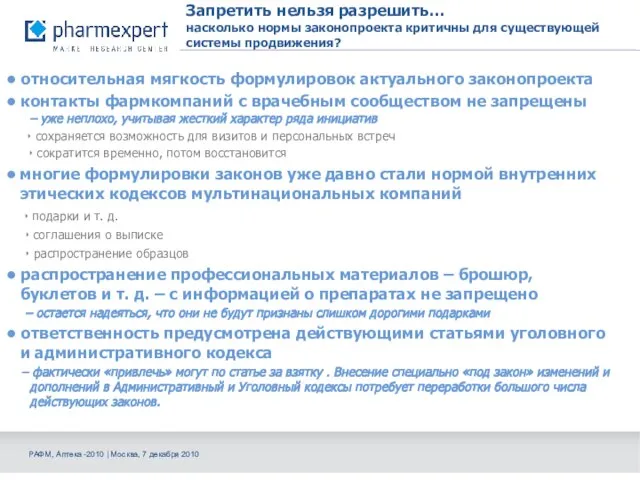

- 8. Запретить нельзя разрешить… насколько нормы законопроекта критичны для существующей системы продвижения? • относительная мягкость формулировок актуального

- 9. Регулирование рынка. Перспективы 2011-2014 г. ‣ политическая воля для инновационной идеи ‣ соревнование регионов за часть

- 10. Что такое кластер «по-русски»? Кластер—это отраслево-территориальное добровольное объединение предпринимательских структур, которые тесно сотрудничают с научными учреждениями,

- 11. Регулирование рынка. Перспективы 2011-2014 г. ‣ обязательное соответствие Евро-GMP ‣ изменение требований к лицензированию производств ‣

- 12. Регулирование рынка. Перспективы 2011-2014 г. ‣ широкий доступ населения к «бесплатным» медикаментам ‣ привлечение частных страховых

- 13. Цифры фармрынка в 2010 г. Динамика объема рынка Драйверы роста Структурные показатели Лидеры и аутсайдеры

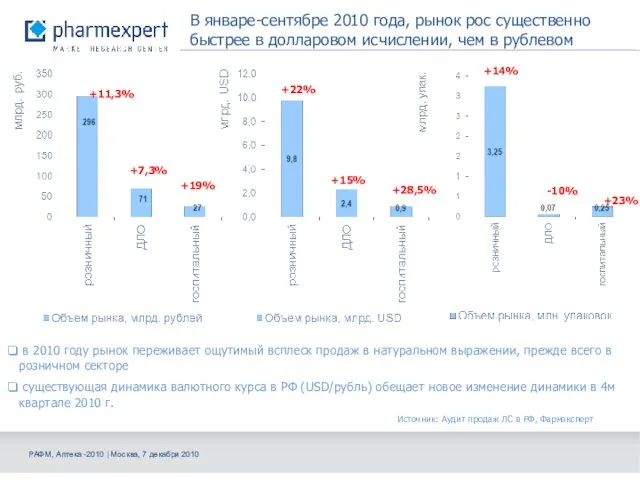

- 14. В январе-сентябре 2010 года, рынок рос существенно быстрее в долларовом исчислении, чем в рублевом в 2010

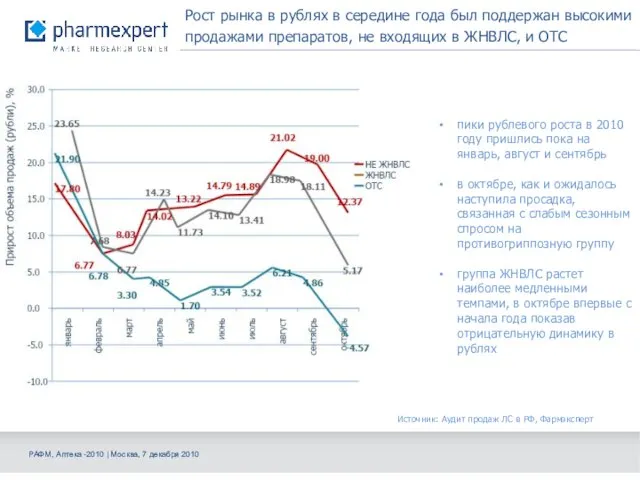

- 15. Рост рынка в рублях в середине года был поддержан высокими продажами препаратов, не входящих в ЖНВЛС,

- 16. Во втором полугодии 2010 года на розничном рынке ЛС ожидается стабилизация темпов роста (рубли) Предпосылки для

- 17. Рецептурный сектор розничного рынка находится под негативным воздействием ценового регулирования ЖНВЛС (руб.) рублевые темпы роста рецептурного

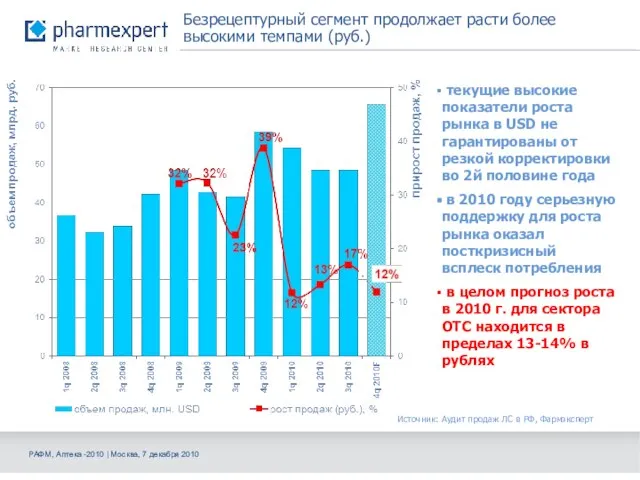

- 18. Безрецептурный сегмент продолжает расти более высокими темпами (руб.) текущие высокие показатели роста рынка в USD не

- 19. Различные типы ЛС и темпы роста продаж на розничном рынке: дженерики задают темп Источник: Аудит продаж

- 20. Изменения в секторе ЖНВЛС: цены стали ниже - потребление бурно растет сектор не ЖНВЛС растет в

- 21. Изменения в секторе ЖНВЛС: в наиболее дешевом сегменте продажи падают (по данным за апрель-август 2010 г.

- 22. TOP-10 компаний-оригинаторов в январе-сентябре 2010 г. (весь рынок,USD/руб.) *Фармстандарт включен в рейтинг с учетом оригинального статуса

- 23. TOP-10 компаний-оригинаторов в январе-сентябре 2010 г. (розничный рынок,USD/руб.) *Фармстандарт включен в рейтинг с учетом оригинального статуса

- 24. TOP-10 дженериковых компаний в январе-сентябре 2010 г. (Rx, весь рынок, USD/руб.) РАФМ, Аптека -2010 | Москва,

- 25. TOP-10 дженериковых компаний в январе-сентябре 2010 г. (Rx, розница, USD/руб.) РАФМ, Аптека -2010 | Москва, 7

- 26. TOP-10 OTC-корпораций в январе-октябре 2010 г. (OTC, розница, USD/руб.) РАФМ, Аптека -2010 | Москва, 7 декабря

- 27. Лончи ОТС препаратов: ТОП-10 ТМ, появившихся на рынке в 2008-2009гг., по продажам за 9 мес. 2010

- 28. Лончи ОТС препаратов в 2008-2009гг.: новые формы, дозировки и упаковки известных брендов преобладают в ТОП-10 МНН

- 29. Прогнозы для рынка в 2010-2013гг. Темпы роста Определяющие факторы

- 31. Скачать презентацию

Слайд 3Регулирование рынка и государственные инициативы по развитию российской фармпромышленности

События 2010

Перспективы 2011-2014

Регулирование рынка и государственные инициативы по развитию российской фармпромышленности

События 2010

Перспективы 2011-2014

Слайд 4Регулирование рынка. Влияние на рынок в 2010 г.

‣ более 500 МНН, более

Регулирование рынка. Влияние на рынок в 2010 г.

‣ более 500 МНН, более

Слайд 5Регулирование рынка. Влияние на рынок в 2010 г.

*ЖНВЛС – жизненно важные и

Регулирование рынка. Влияние на рынок в 2010 г.

*ЖНВЛС – жизненно важные и

Слайд 6Будут ли производители ЛС регистрировать свои продукты как БАД в будущем?

Почему ЛС

Будут ли производители ЛС регистрировать свои продукты как БАД в будущем?

Почему ЛС

Слайд 7Регулирование рынка. Перспективы 2011-2014 г.

‣ ограничение визитов к врачу

‣ запрет приглашения врачей

Регулирование рынка. Перспективы 2011-2014 г.

‣ ограничение визитов к врачу

‣ запрет приглашения врачей

Слайд 8Запретить нельзя разрешить…

насколько нормы законопроекта критичны для существующей системы продвижения?

• относительная

Запретить нельзя разрешить…

насколько нормы законопроекта критичны для существующей системы продвижения?

• относительная

Слайд 9Регулирование рынка. Перспективы 2011-2014 г.

‣ политическая воля для инновационной идеи

‣ соревнование

Регулирование рынка. Перспективы 2011-2014 г.

‣ политическая воля для инновационной идеи

‣ соревнование

Слайд 10Что такое кластер «по-русски»?

Кластер—это отраслево-территориальное добровольное объединение предпринимательских структур, которые тесно

Что такое кластер «по-русски»?

Кластер—это отраслево-территориальное добровольное объединение предпринимательских структур, которые тесно

Слайд 11Регулирование рынка. Перспективы 2011-2014 г.

‣ обязательное соответствие Евро-GMP

‣ изменение требований

Регулирование рынка. Перспективы 2011-2014 г.

‣ обязательное соответствие Евро-GMP

‣ изменение требований

Слайд 12Регулирование рынка. Перспективы 2011-2014 г.

‣ широкий доступ населения к «бесплатным» медикаментам

‣

Регулирование рынка. Перспективы 2011-2014 г.

‣ широкий доступ населения к «бесплатным» медикаментам

‣

Слайд 13Цифры фармрынка в 2010 г.

Динамика объема рынка

Драйверы роста

Структурные показатели

Лидеры и аутсайдеры

Цифры фармрынка в 2010 г.

Динамика объема рынка

Драйверы роста

Структурные показатели

Лидеры и аутсайдеры

Слайд 14В январе-сентябре 2010 года, рынок рос существенно быстрее в долларовом исчислении, чем

В январе-сентябре 2010 года, рынок рос существенно быстрее в долларовом исчислении, чем

Слайд 15Рост рынка в рублях в середине года был поддержан высокими продажами препаратов,

Рост рынка в рублях в середине года был поддержан высокими продажами препаратов,

Слайд 16Во втором полугодии 2010 года на розничном рынке ЛС ожидается стабилизация темпов

Во втором полугодии 2010 года на розничном рынке ЛС ожидается стабилизация темпов

Слайд 17Рецептурный сектор розничного рынка находится под негативным воздействием ценового регулирования ЖНВЛС (руб.)

Рецептурный сектор розничного рынка находится под негативным воздействием ценового регулирования ЖНВЛС (руб.)

Слайд 18Безрецептурный сегмент продолжает расти более высокими темпами (руб.)

текущие высокие показатели роста

Безрецептурный сегмент продолжает расти более высокими темпами (руб.)

текущие высокие показатели роста

Слайд 19Различные типы ЛС и темпы роста продаж на розничном рынке: дженерики задают

Различные типы ЛС и темпы роста продаж на розничном рынке: дженерики задают

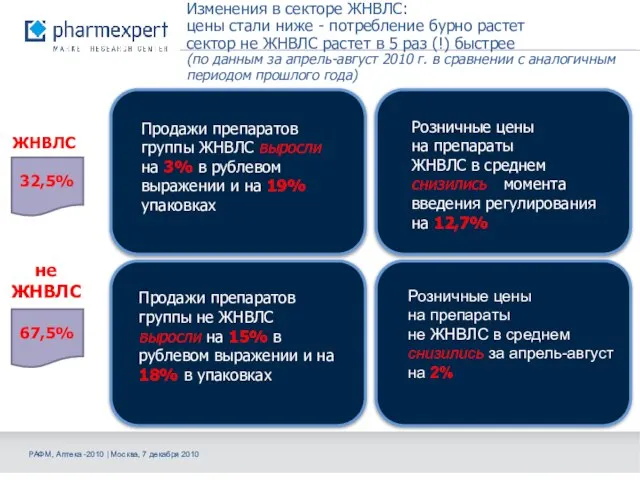

Слайд 20Изменения в секторе ЖНВЛС:

цены стали ниже - потребление бурно растет

сектор не

Изменения в секторе ЖНВЛС: цены стали ниже - потребление бурно растет сектор не

Слайд 21Изменения в секторе ЖНВЛС: в наиболее дешевом сегменте продажи падают

(по данным

Изменения в секторе ЖНВЛС: в наиболее дешевом сегменте продажи падают (по данным

Слайд 22TOP-10 компаний-оригинаторов

в январе-сентябре 2010 г. (весь рынок,USD/руб.)

*Фармстандарт включен в рейтинг с

TOP-10 компаний-оригинаторов

в январе-сентябре 2010 г. (весь рынок,USD/руб.)

*Фармстандарт включен в рейтинг с

Слайд 23TOP-10 компаний-оригинаторов

в январе-сентябре 2010 г. (розничный рынок,USD/руб.)

*Фармстандарт включен в рейтинг с

TOP-10 компаний-оригинаторов

в январе-сентябре 2010 г. (розничный рынок,USD/руб.)

*Фармстандарт включен в рейтинг с

Слайд 24TOP-10 дженериковых компаний

в январе-сентябре 2010 г. (Rx, весь рынок, USD/руб.)

РАФМ, Аптека

TOP-10 дженериковых компаний

в январе-сентябре 2010 г. (Rx, весь рынок, USD/руб.)

РАФМ, Аптека

Слайд 25TOP-10 дженериковых компаний

в январе-сентябре 2010 г. (Rx, розница, USD/руб.)

РАФМ, Аптека -2010

TOP-10 дженериковых компаний

в январе-сентябре 2010 г. (Rx, розница, USD/руб.)

РАФМ, Аптека -2010

Слайд 26TOP-10 OTC-корпораций

в январе-октябре 2010 г. (OTC, розница, USD/руб.)

РАФМ, Аптека -2010 |

TOP-10 OTC-корпораций

в январе-октябре 2010 г. (OTC, розница, USD/руб.)

РАФМ, Аптека -2010 |

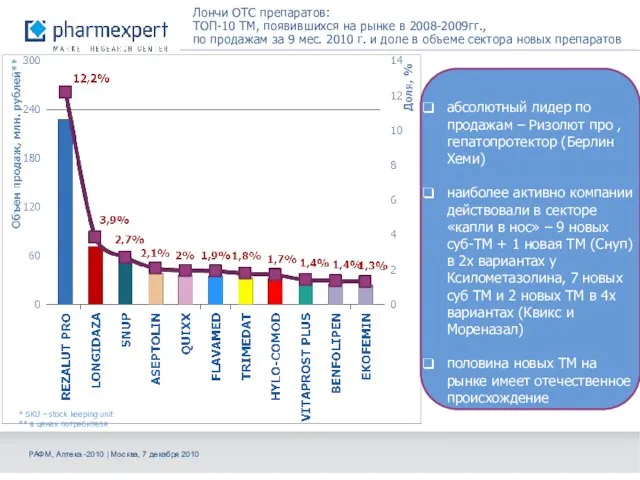

Слайд 27Лончи ОТС препаратов:

ТОП-10 ТМ, появившихся на рынке в 2008-2009гг.,

по продажам за

Лончи ОТС препаратов: ТОП-10 ТМ, появившихся на рынке в 2008-2009гг., по продажам за

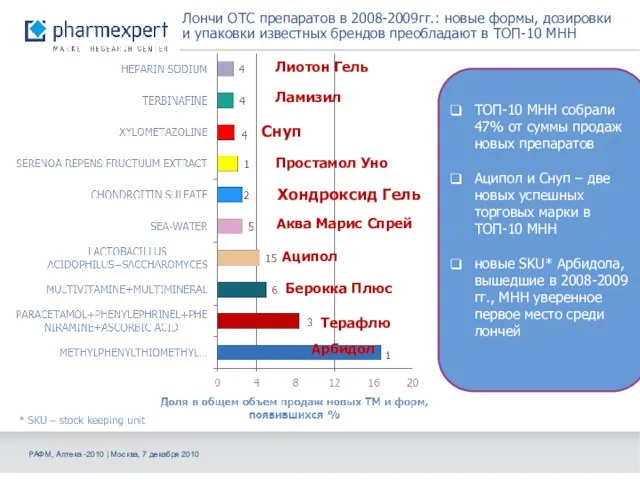

Слайд 28Лончи ОТС препаратов в 2008-2009гг.: новые формы, дозировки и упаковки известных брендов

Лончи ОТС препаратов в 2008-2009гг.: новые формы, дозировки и упаковки известных брендов

Слайд 29Прогнозы для рынка в 2010-2013гг.

Темпы роста

Определяющие факторы

Прогнозы для рынка в 2010-2013гг.

Темпы роста

Определяющие факторы

Управление авиационным персоналом

Управление авиационным персоналом ФИЛОСОФИЯСОХРАНЕНИЯ ЖИЗНИ

ФИЛОСОФИЯСОХРАНЕНИЯ ЖИЗНИ 21 ноября - всемирный день приветствий

21 ноября - всемирный день приветствий Вращательное движение

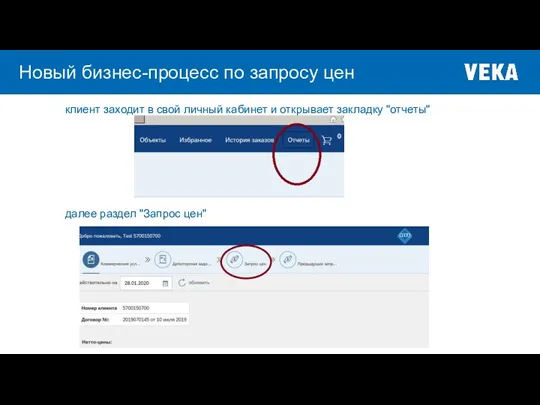

Вращательное движение Новый бизнес-процесс по запросу цен

Новый бизнес-процесс по запросу цен Специальность Коммерция

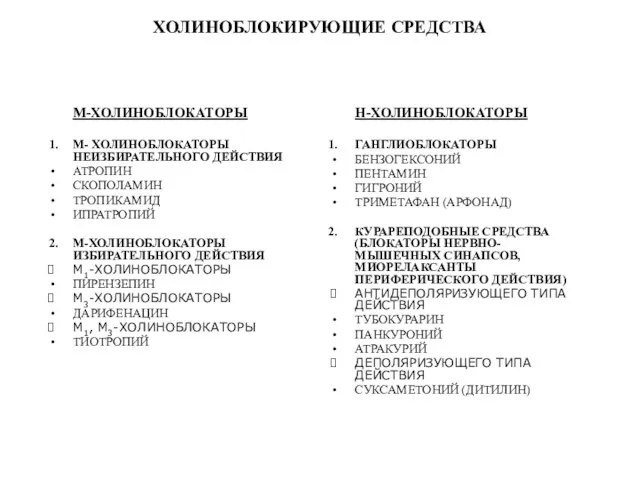

Специальность Коммерция Холиноблокирующие средства

Холиноблокирующие средства Специальное предложение по контейнерным закупкам

Специальное предложение по контейнерным закупкам Закупки за счет собственных средств государственными предприятиями и организациями с долей государственной собственности

Закупки за счет собственных средств государственными предприятиями и организациями с долей государственной собственности Виктор Васнецов

Виктор Васнецов Свердлова парк

Свердлова парк ПРОБЛЕМА ДЕЛОКАЛИЗАЦИИИСОХРАНЕНИЯ ЗНАНИЯ

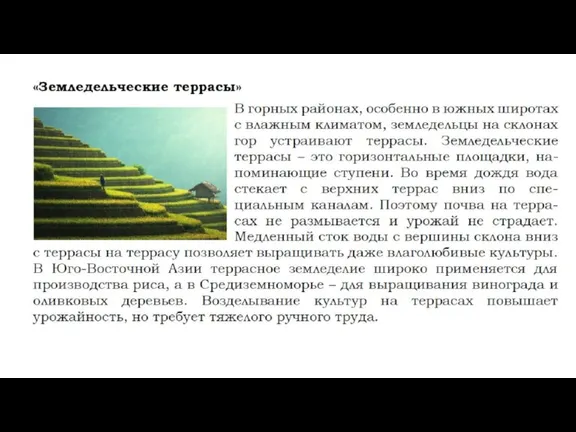

ПРОБЛЕМА ДЕЛОКАЛИЗАЦИИИСОХРАНЕНИЯ ЗНАНИЯ Земледельческие террасы

Земледельческие террасы «Россия должна стать самой привлекательной для жизни страной. Путь развития к 2020 году определен – это инновации: он связан, прежде

«Россия должна стать самой привлекательной для жизни страной. Путь развития к 2020 году определен – это инновации: он связан, прежде  Сводный электронный каталог "Книжные памятники Архангельской области": проблемы формирования и использования

Сводный электронный каталог "Книжные памятники Архангельской области": проблемы формирования и использования ИТ Дистрибуция

ИТ Дистрибуция Понятие культуры, её формы и разновидности

Понятие культуры, её формы и разновидности Презентация на тему Майкл Фарадей

Презентация на тему Майкл Фарадей  Типы ледников

Типы ледников  Форматы взаимодействия с массовым инвестором: пробы и ошибки Александр Щеглов, исполнительный директор ИК «ЦЕРИХ Кэпитал Менед

Форматы взаимодействия с массовым инвестором: пробы и ошибки Александр Щеглов, исполнительный директор ИК «ЦЕРИХ Кэпитал Менед Муниципальное автономное дошкольное образовательное учреждение «Детский сад №252» комбинированного видаРазвиваем красивую и

Муниципальное автономное дошкольное образовательное учреждение «Детский сад №252» комбинированного видаРазвиваем красивую и  1. Обозначите слои стенки сердца

1. Обозначите слои стенки сердца Тема: «Живая гуманистическая этика»

Тема: «Живая гуманистическая этика» Die Präsentation über das Telefon

Die Präsentation über das Telefon Разметка заготовок из древесины

Разметка заготовок из древесины Майский день 1945 года

Майский день 1945 года Геометрический смысл производной функции

Геометрический смысл производной функции Межрегиональная конференция «Сопровождение одаренного ребенка в региональном образовательном пространстве»

Межрегиональная конференция «Сопровождение одаренного ребенка в региональном образовательном пространстве»