- Основные методики оценки закрытых компаний

Содержание

- 2. Подходы к оценке компаний Затратный (анализируются активы и обязательства); Доходный (анализируется доходность компании); Сравнительный (анализируются показатели

- 3. Затратный подход Метод чистых активов (метод накопления активов); Метод ликвидационной стоимости; Метод замещения.

- 4. Доходный подход Метод капитализации денежного потока; Метод дисконтированных денежных потоков (ДДП)

- 5. Сравнительный подход Метод рынка капитала; Метод сделок; Метод отраслевых коэффициентов.

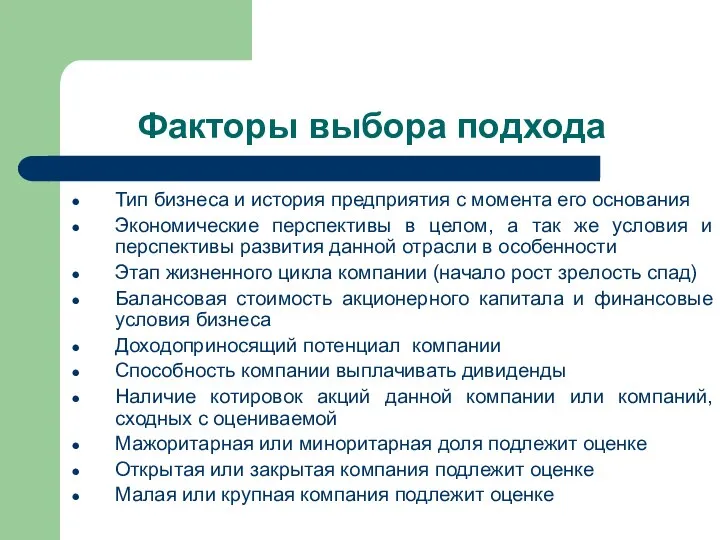

- 6. Факторы выбора подхода Тип бизнеса и история предприятия с момента его основания Экономические перспективы в целом,

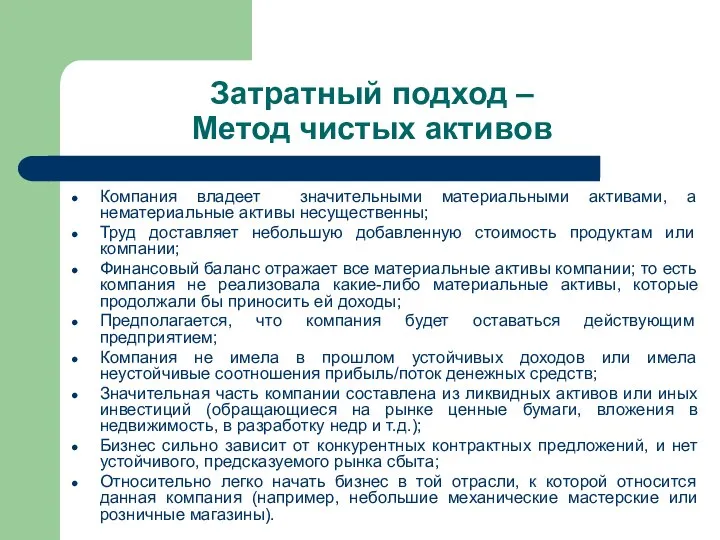

- 7. Затратный подход – Метод чистых активов Компания владеет значительными материальными активами, а нематериальные активы несущественны; Труд

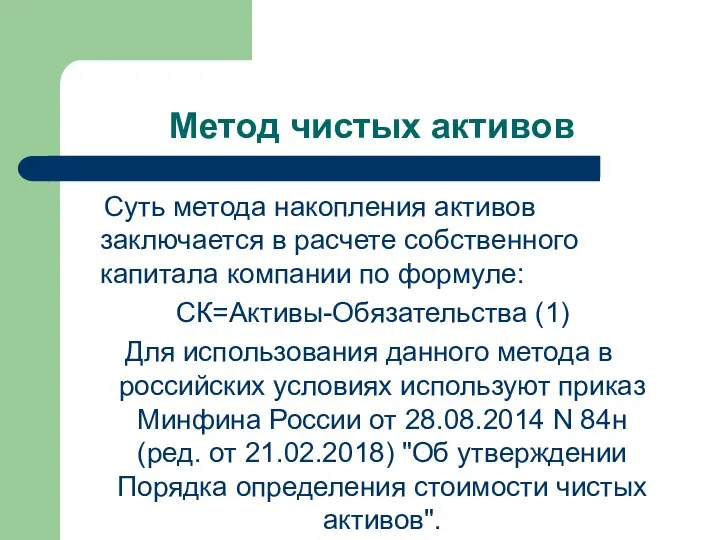

- 8. Метод чистых активов Суть метода накопления активов заключается в расчете собственного капитала компании по формуле: СК=Активы-Обязательства

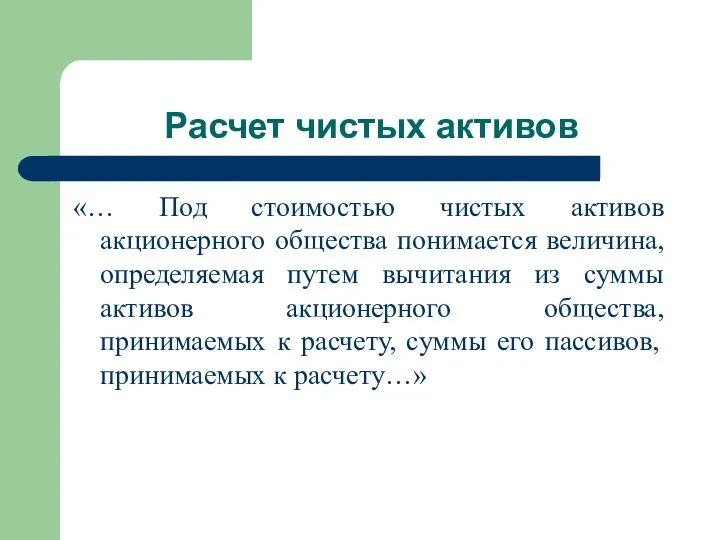

- 9. Расчет чистых активов «… Под стоимостью чистых активов акционерного общества понимается величина, определяемая путем вычитания из

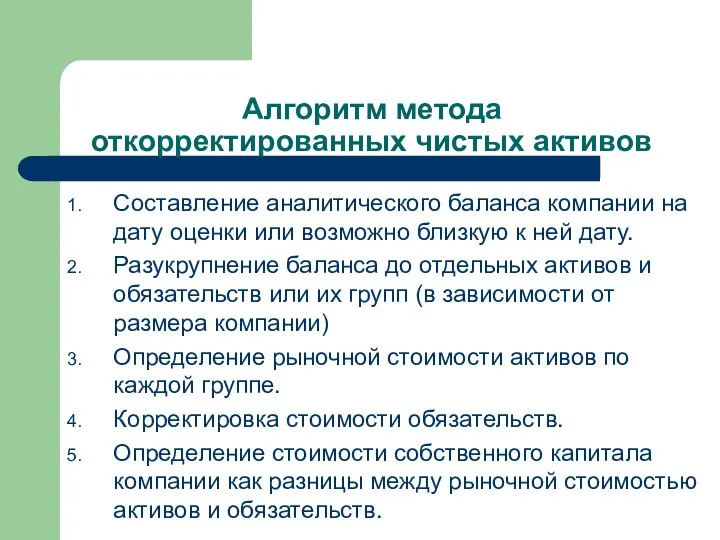

- 10. Алгоритм метода откорректированных чистых активов Составление аналитического баланса компании на дату оценки или возможно близкую к

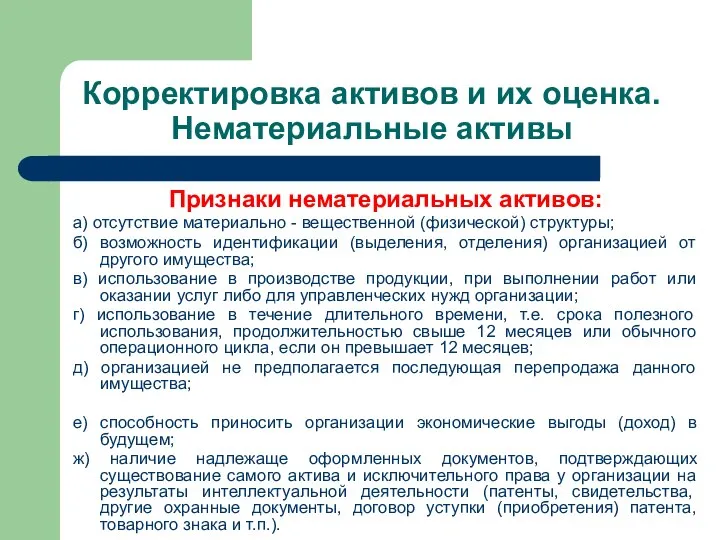

- 11. Корректировка активов и их оценка. Нематериальные активы Признаки нематериальных активов: а) отсутствие материально - вещественной (физической)

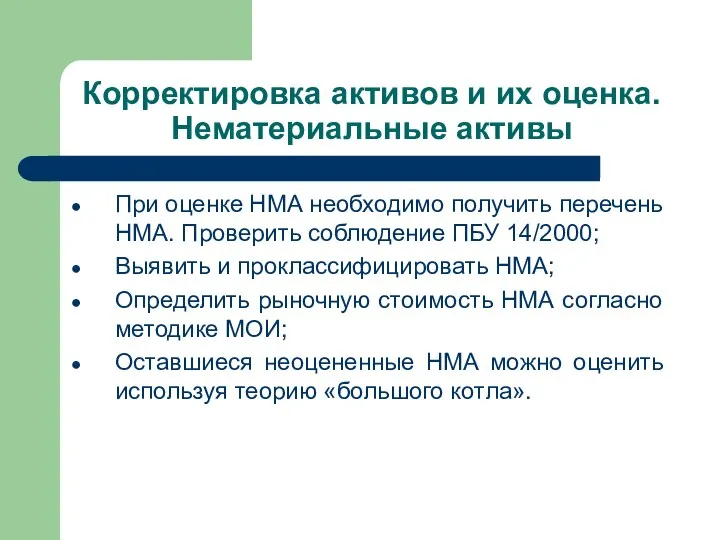

- 12. Корректировка активов и их оценка. Нематериальные активы При оценке НМА необходимо получить перечень НМА. Проверить соблюдение

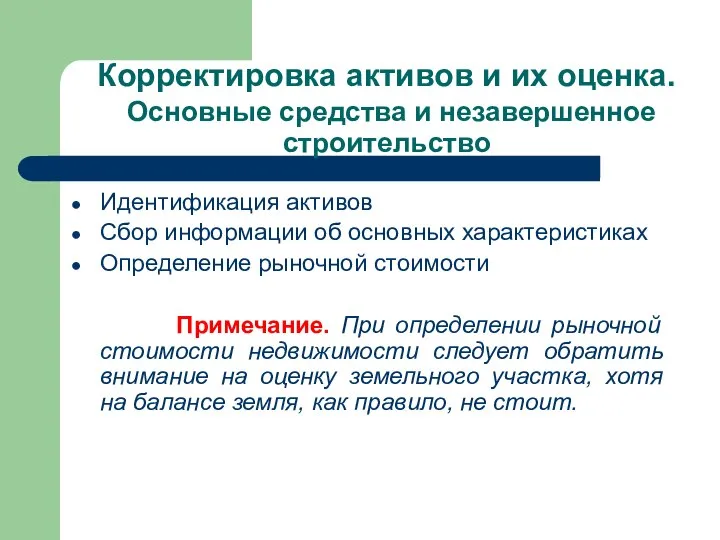

- 13. Корректировка активов и их оценка. Основные средства и незавершенное строительство Идентификация активов Сбор информации об основных

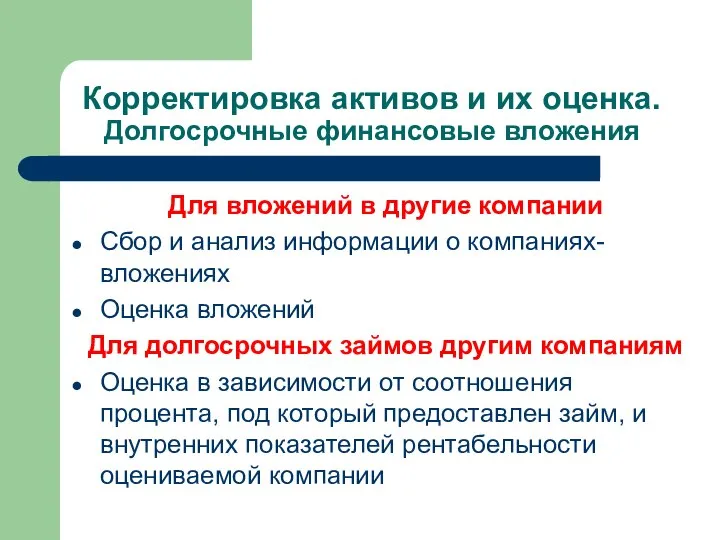

- 14. Корректировка активов и их оценка. Долгосрочные финансовые вложения Для вложений в другие компании Сбор и анализ

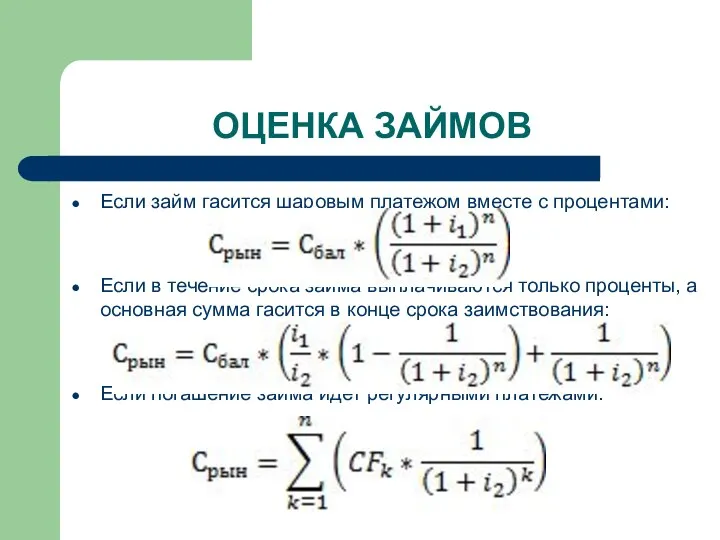

- 15. ОЦЕНКА ЗАЙМОВ Если займ гасится шаровым платежом вместе с процентами: Если в течение срока займа выплачиваются

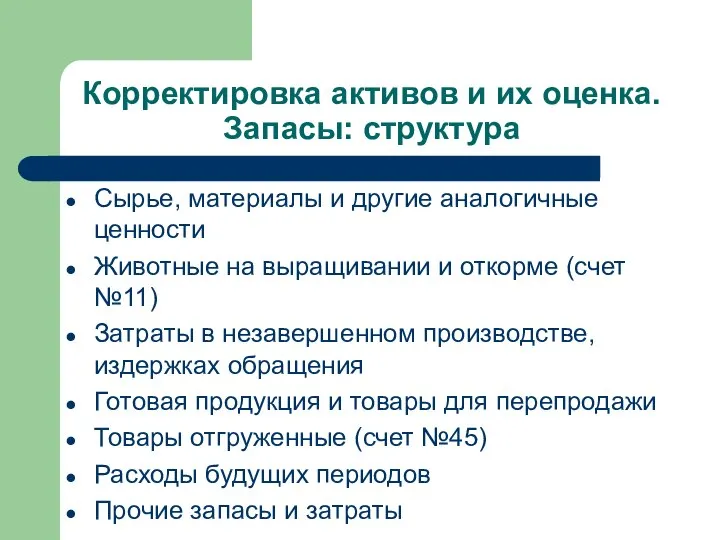

- 16. Корректировка активов и их оценка. Запасы: структура Сырье, материалы и другие аналогичные ценности Животные на выращивании

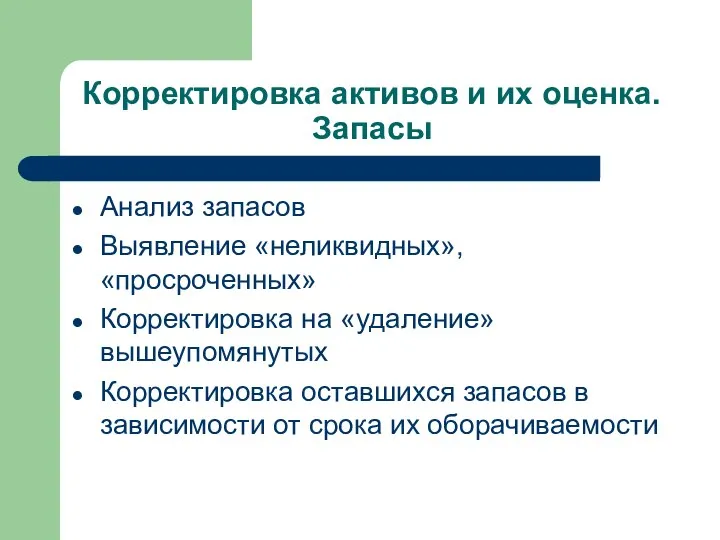

- 17. Корректировка активов и их оценка. Запасы Анализ запасов Выявление «неликвидных», «просроченных» Корректировка на «удаление» вышеупомянутых Корректировка

- 18. Корректировка активов и их оценка. Дебиторская задолженность Анализ дебиторов Корректировка на «безнадежную» Корректировка ДЗ по срокам

- 19. Информация, которую желательно собрать о дебиторах Наименование дебитора Сумма задолженности, существующая на момент оценки Дата возникновения

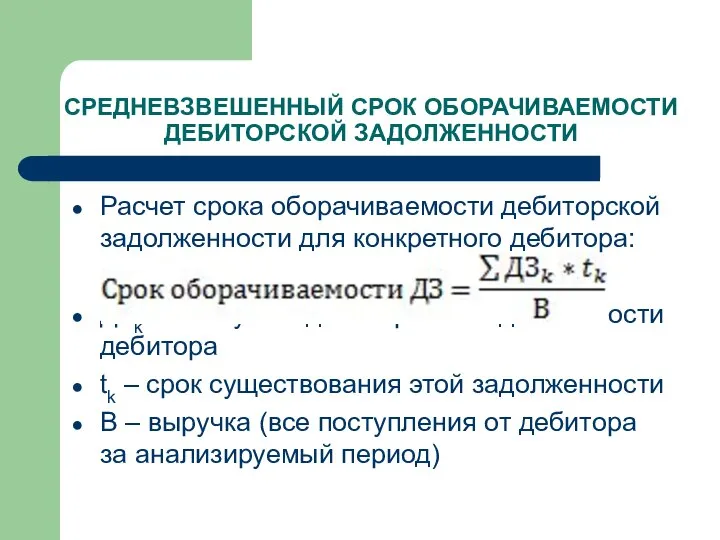

- 20. СРЕДНЕВЗВЕШЕННЫЙ СРОК ОБОРАЧИВАЕМОСТИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ Расчет срока оборачиваемости дебиторской задолженности для конкретного дебитора: ДЗk - k-я

- 21. Корректировка активов и их оценка. Краткосрочные финансовые вложения Как правило, не корректируются В ряде случаев необходимо

- 22. Корректировка активов и их оценка. Денежные средства Денежные средства не корректируются

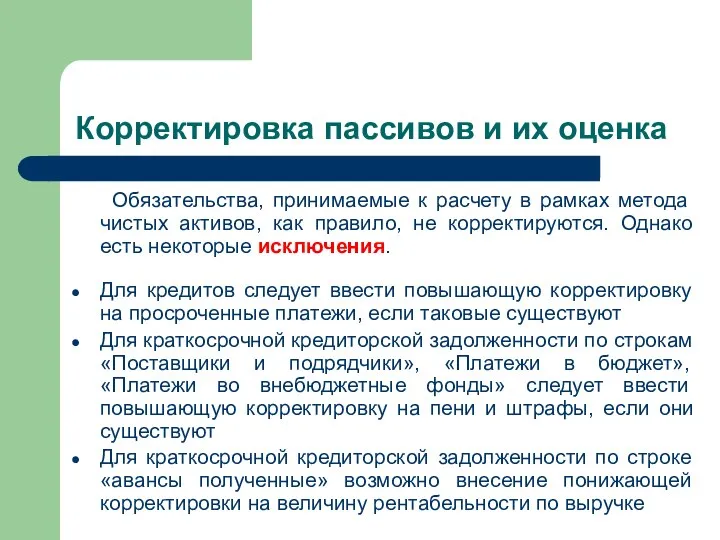

- 23. Корректировка пассивов и их оценка Обязательства, принимаемые к расчету в рамках метода чистых активов, как правило,

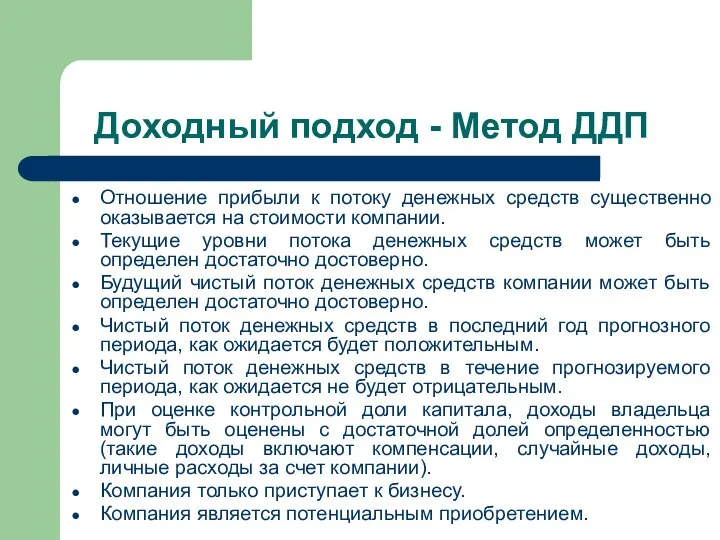

- 24. Доходный подход - Метод ДДП Отношение прибыли к потоку денежных средств существенно оказывается на стоимости компании.

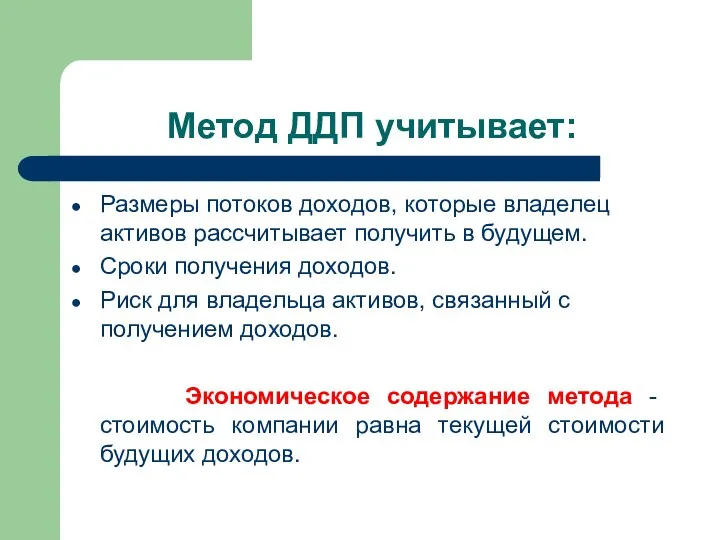

- 25. Метод ДДП учитывает: Размеры потоков доходов, которые владелец активов рассчитывает получить в будущем. Сроки получения доходов.

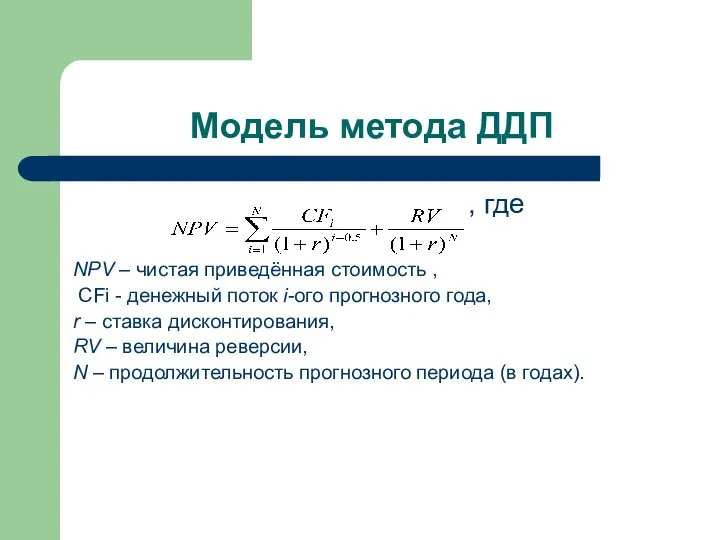

- 26. Модель метода ДДП , где NPV – чистая приведённая стоимость , СFi - денежный поток i-ого

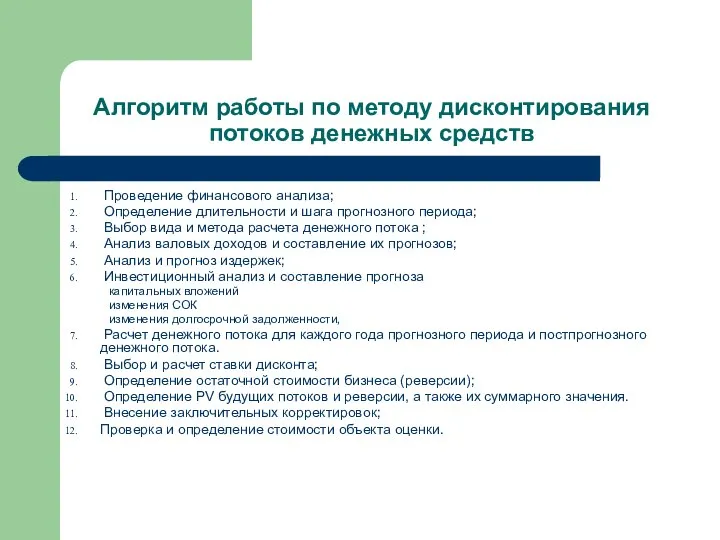

- 27. Алгоритм работы по методу дисконтирования потоков денежных средств Проведение финансового анализа; Определение длительности и шага прогнозного

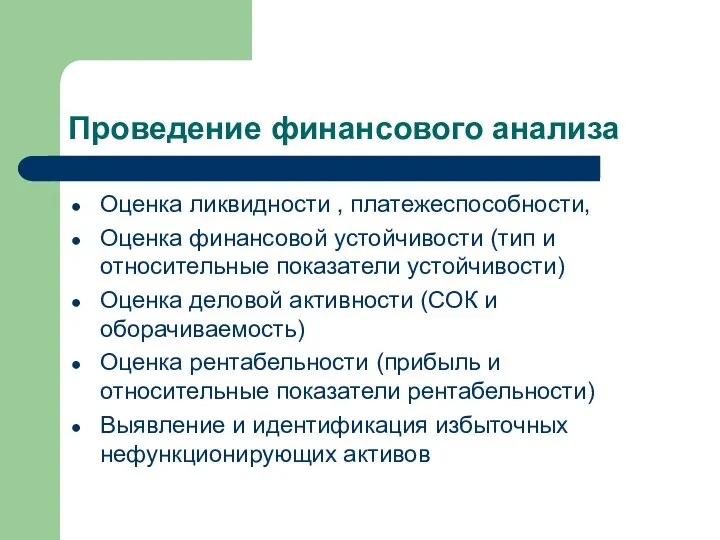

- 28. Проведение финансового анализа Оценка ликвидности , платежеспособности, Оценка финансовой устойчивости (тип и относительные показатели устойчивости) Оценка

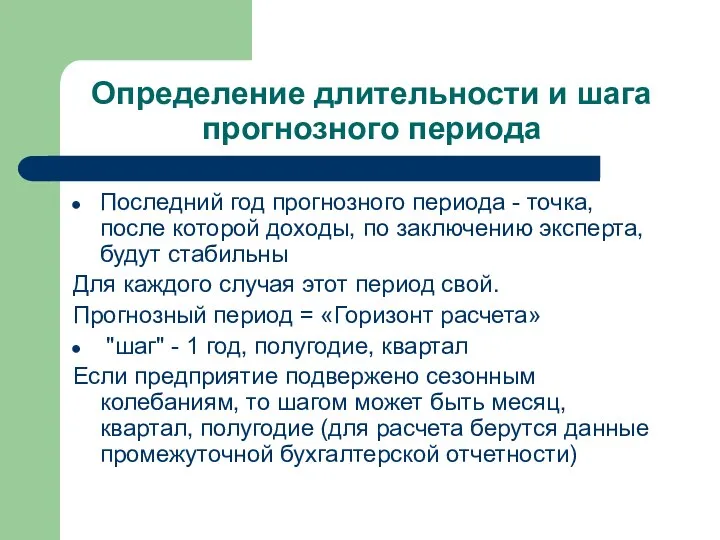

- 29. Определение длительности и шага прогнозного периода Последний год прогнозного периода - точка, после которой доходы, по

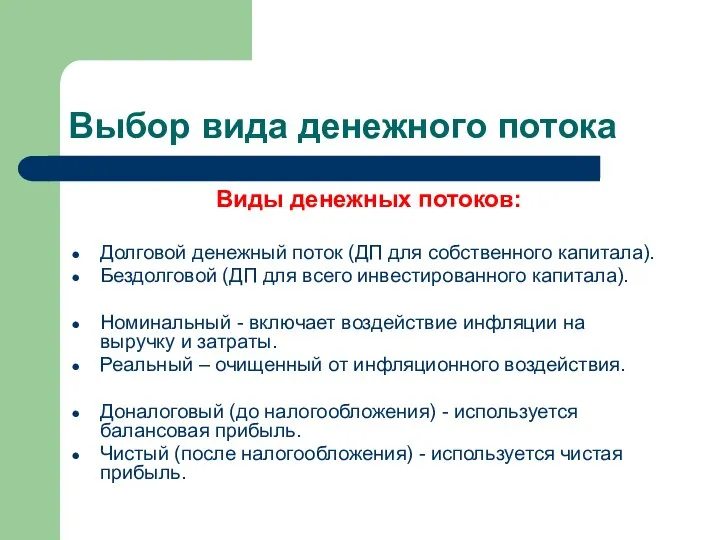

- 30. Выбор вида денежного потока Виды денежных потоков: Долговой денежный поток (ДП для собственного капитала). Бездолговой (ДП

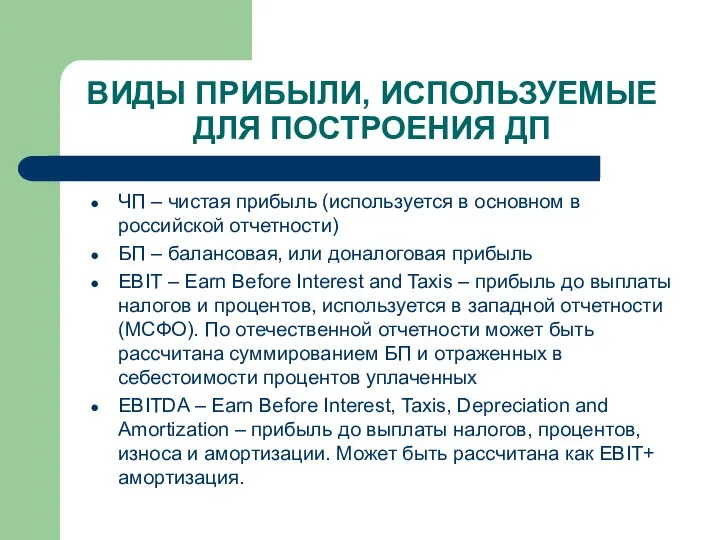

- 31. ВИДЫ ПРИБЫЛИ, ИСПОЛЬЗУЕМЫЕ ДЛЯ ПОСТРОЕНИЯ ДП ЧП – чистая прибыль (используется в основном в российской отчетности)

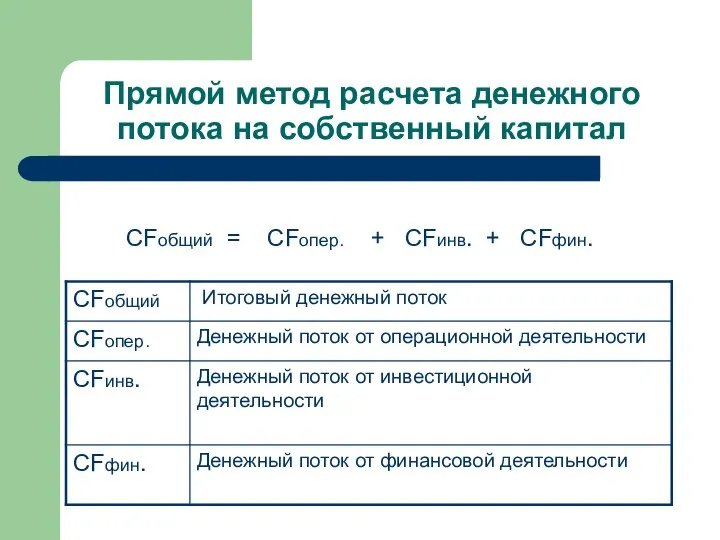

- 32. Прямой метод расчета денежного потока на собственный капитал CFобщий = CFопер. + CFинв. + CFфин.

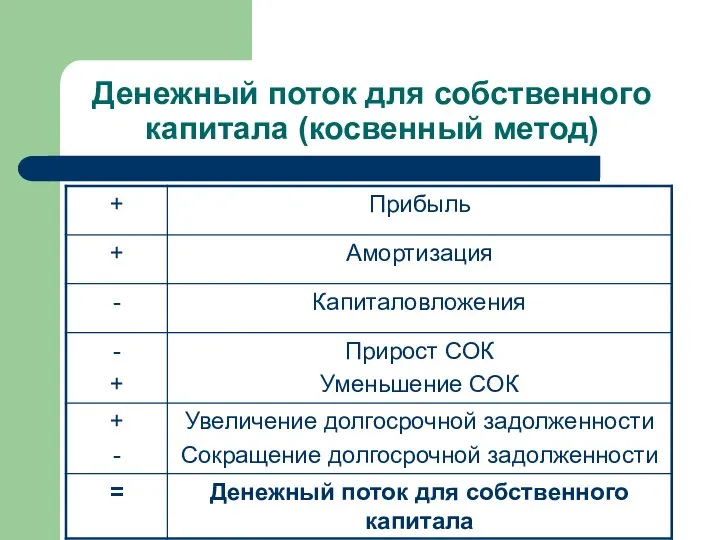

- 33. Денежный поток для собственного капитала (косвенный метод)

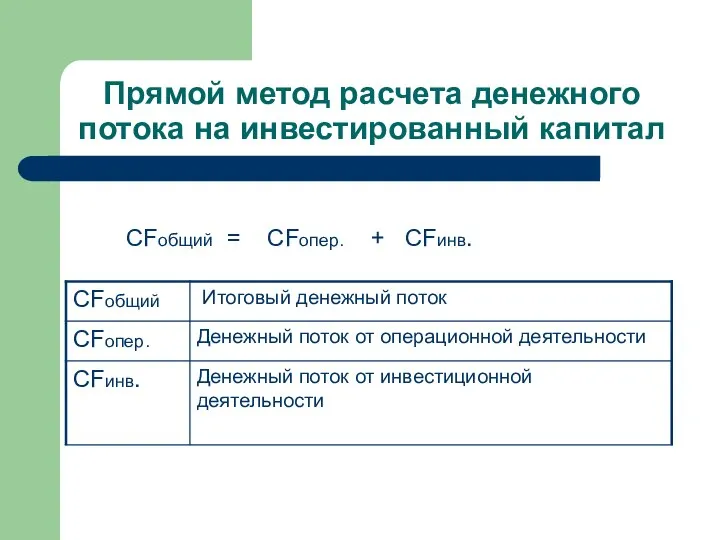

- 34. Прямой метод расчета денежного потока на инвестированный капитал CFобщий = CFопер. + CFинв.

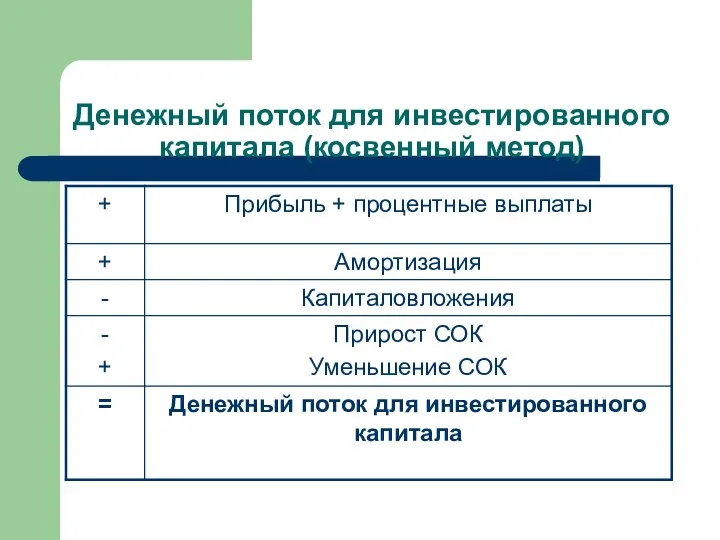

- 35. Денежный поток для инвестированного капитала (косвенный метод)

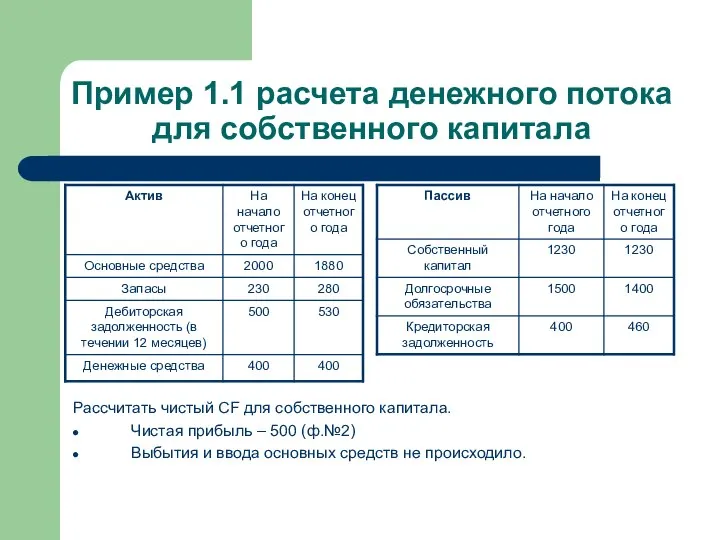

- 36. Пример 1.1 расчета денежного потока для собственного капитала Рассчитать чистый CF для собственного капитала. Чистая прибыль

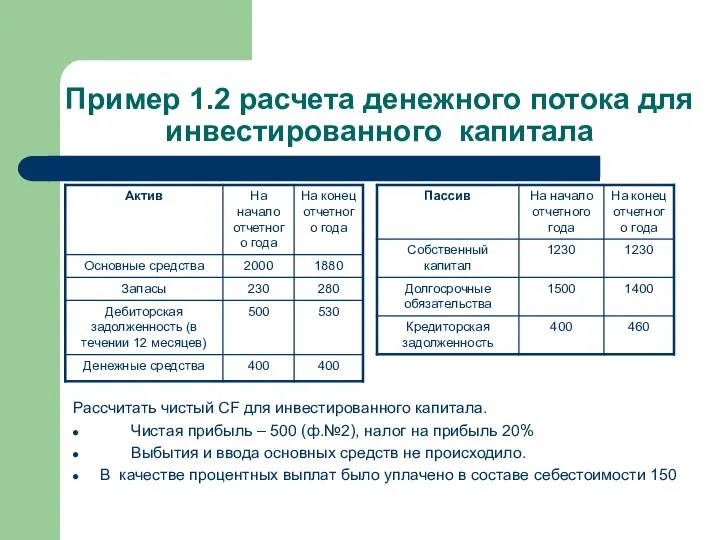

- 37. Пример 1.2 расчета денежного потока для инвестированного капитала Рассчитать чистый CF для инвестированного капитала. Чистая прибыль

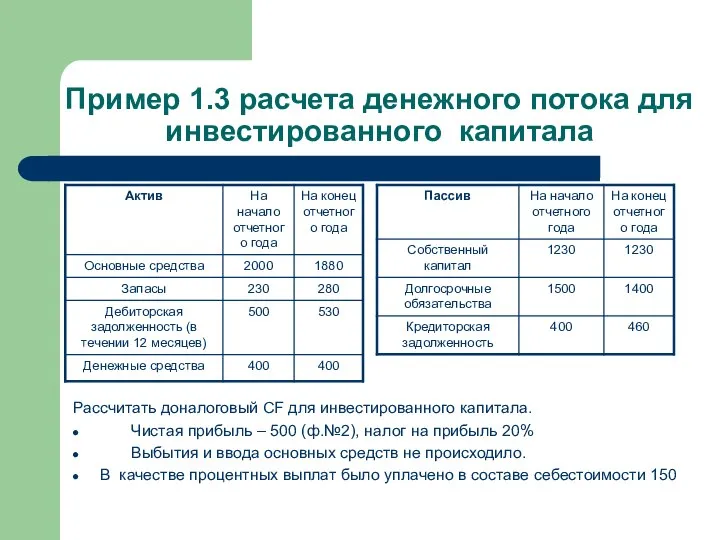

- 38. Пример 1.3 расчета денежного потока для инвестированного капитала Рассчитать доналоговый CF для инвестированного капитала. Чистая прибыль

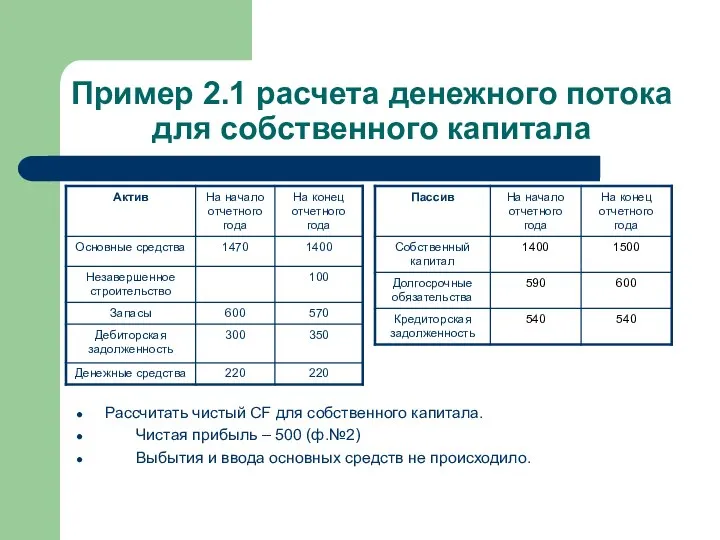

- 39. Пример 2.1 расчета денежного потока для собственного капитала Рассчитать чистый CF для собственного капитала. Чистая прибыль

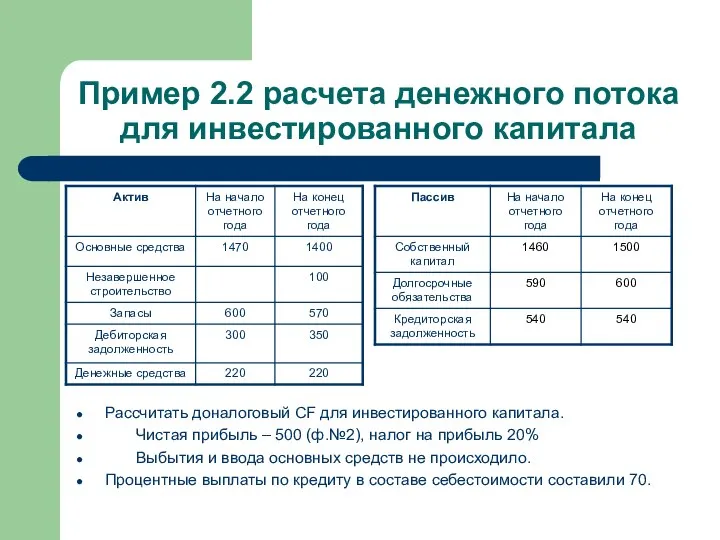

- 40. Пример 2.2 расчета денежного потока для инвестированного капитала Рассчитать доналоговый CF для инвестированного капитала. Чистая прибыль

- 41. Анализ валовых доходов и составление их прогнозов Анализ и прогноз выручки требует детального рассмотрения следующих фактов:

- 42. Анализ и прогноз издержек Анализ и прогноз расходов требует детального рассмотрения следующих фактов: - Изучить соотношение

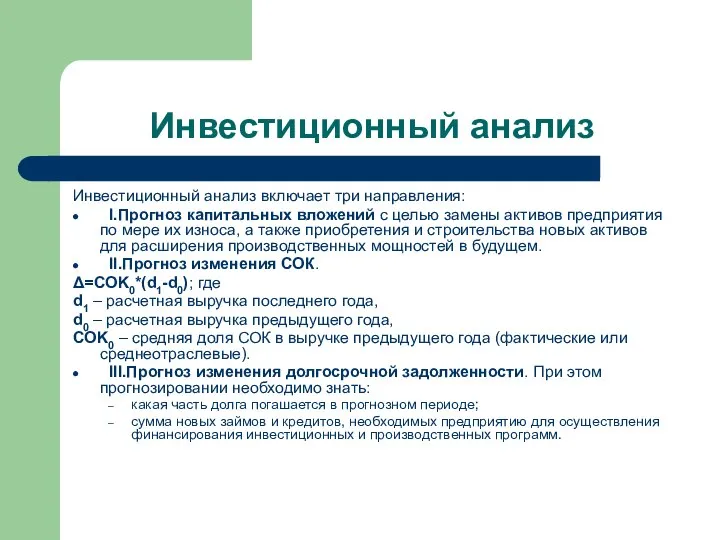

- 43. Инвестиционный анализ Инвестиционный анализ включает три направления: I.Прогноз капитальных вложений с целью замены активов предприятия по

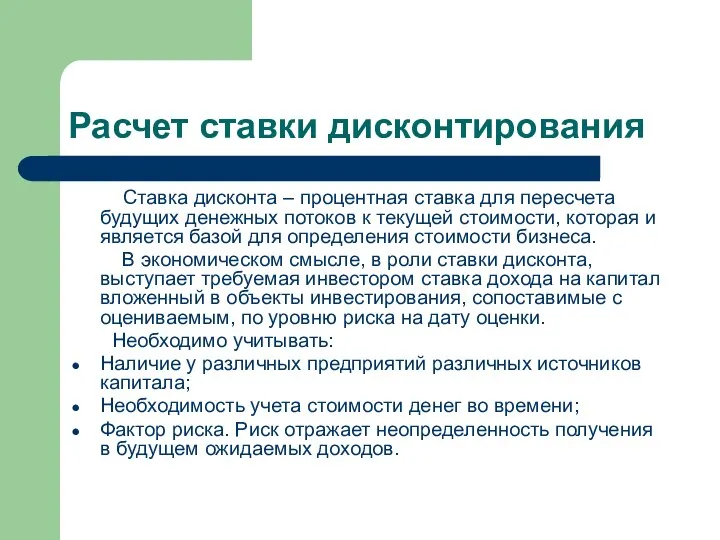

- 44. Расчет ставки дисконтирования Ставка дисконта – процентная ставка для пересчета будущих денежных потоков к текущей стоимости,

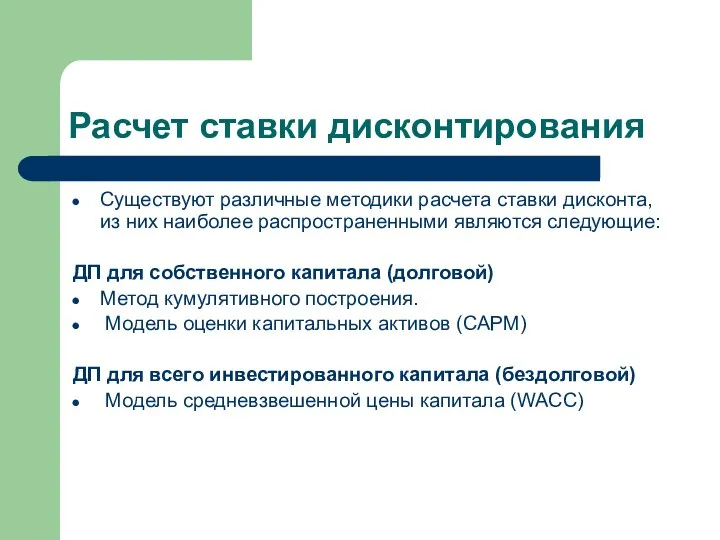

- 45. Расчет ставки дисконтирования Существуют различные методики расчета ставки дисконта, из них наиболее распространенными являются следующие: ДП

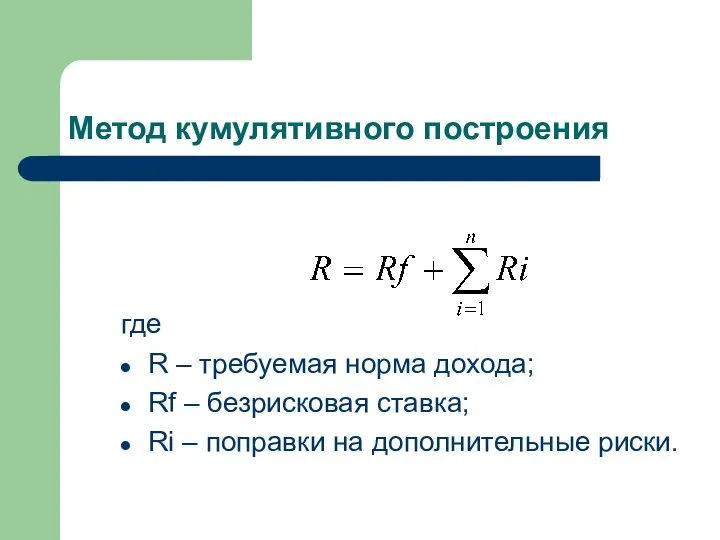

- 46. Метод кумулятивного построения где R – требуемая норма дохода; Rf – безрисковая ставка; Ri – поправки

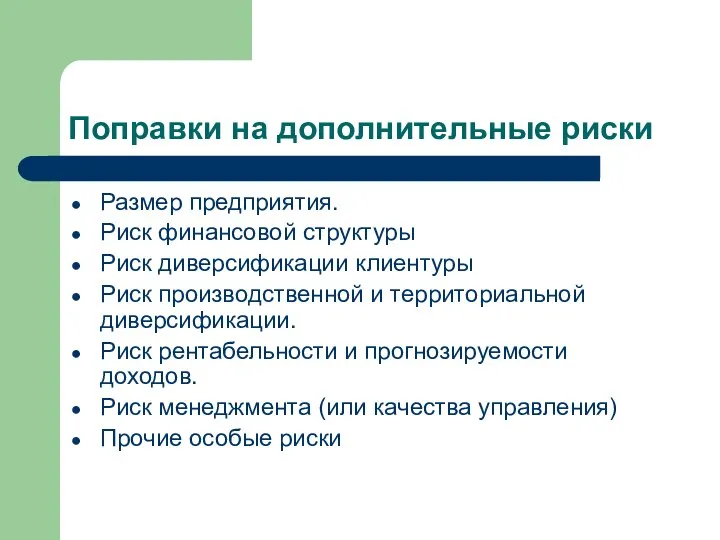

- 47. Поправки на дополнительные риски Размер предприятия. Риск финансовой структуры Риск диверсификации клиентуры Риск производственной и территориальной

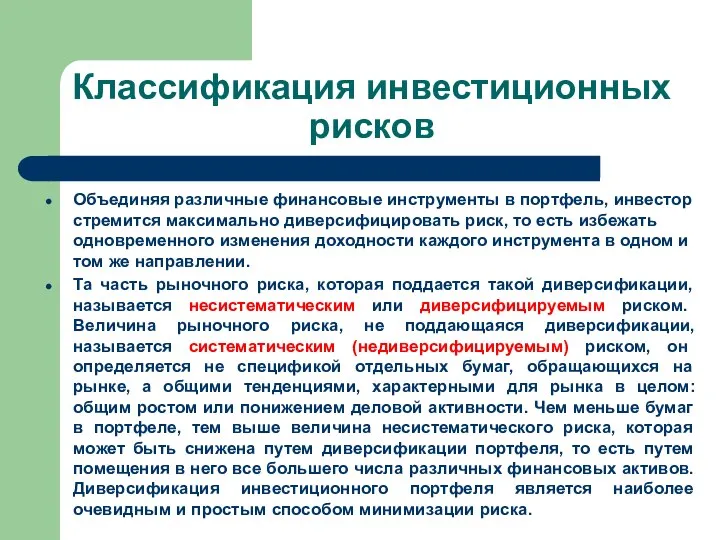

- 48. Классификация инвестиционных рисков Объединяя различные финансовые инструменты в портфель, инвестор стремится максимально диверсифицировать риск, то есть

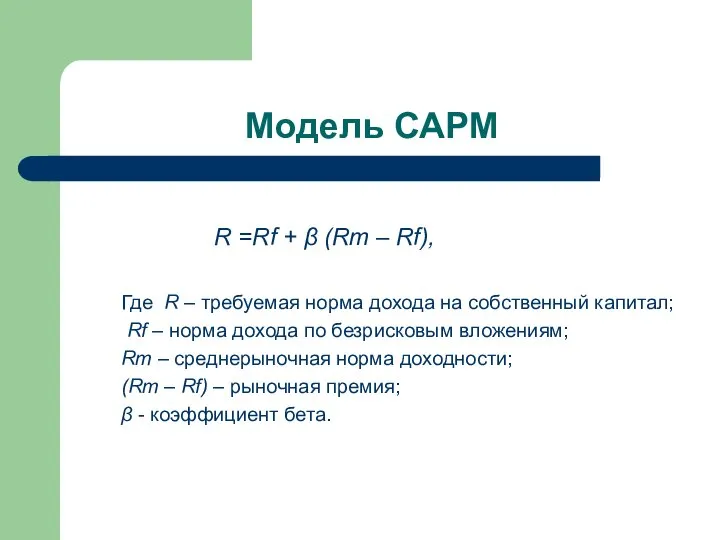

- 49. Модель САРМ R =Rf + β (Rm – Rf), Где R – требуемая норма дохода на

- 50. Модель САРМ Основная посылка модели заключается в том, что инвестор не приемлет риск и готов идти

- 51. Коэффициент ß Чувствительность ценной бумаги по отношению к движению рынка в целом и измеряется коэффициентом бета.

- 52. Коэффициент ß Средний коэффициент ß для всех компаний равен 1. Это значит, что систематический риск вложений

- 53. Коэффициент ß Бета-коэффициент – это показатель, рассчитываемый для ценной бумаги или портфеля ценных бумаг. Является мерой

- 54. Коэффициент ß Бета-коэффициент – это показатель, рассчитываемый для ценной бумаги или портфеля ценных бумаг. Является мерой

- 55. Коэффициент ß Например, если значение коэффициента бета=-1,7, то это означает следующее: в изменениях доходностей акций портфеля

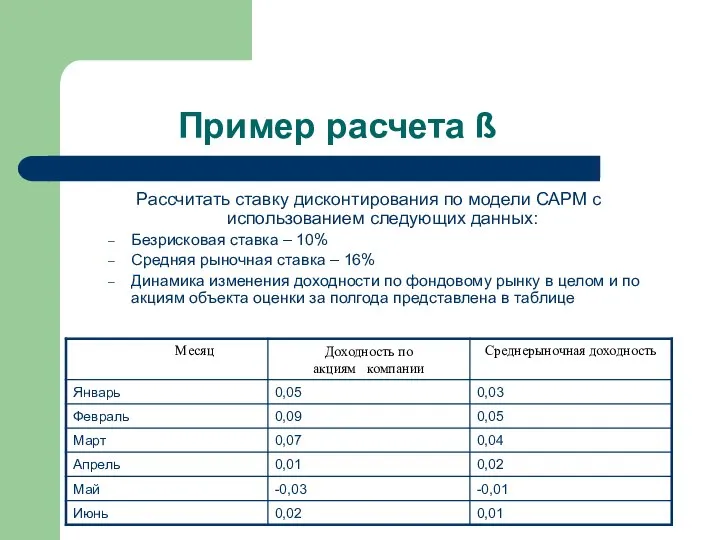

- 56. Пример расчета ß Рассчитать ставку дисконтирования по модели САРМ с использованием следующих данных: Безрисковая ставка –

- 57. Пример расчета ß Коэфффициент ß рассчитывается как отношение ковариации показателей доходности оцениваемой компании и среднерыночной доходности

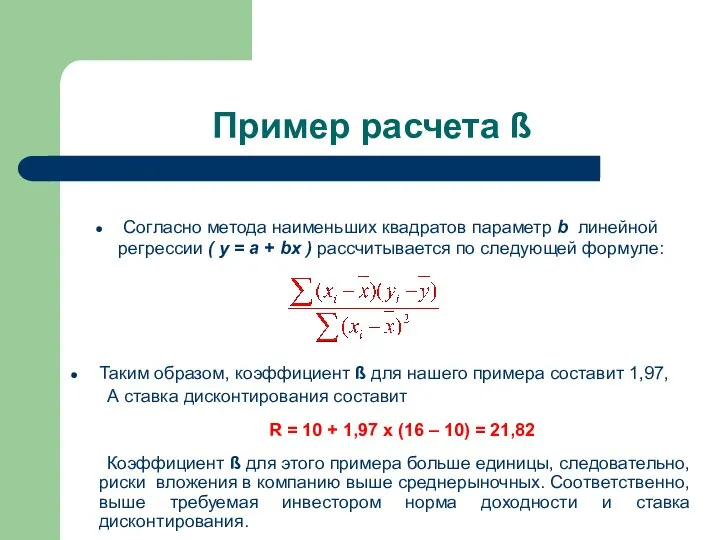

- 58. Пример расчета ß Согласнo метода наименьших квадратов параметр b линейной регрессии ( у = а +

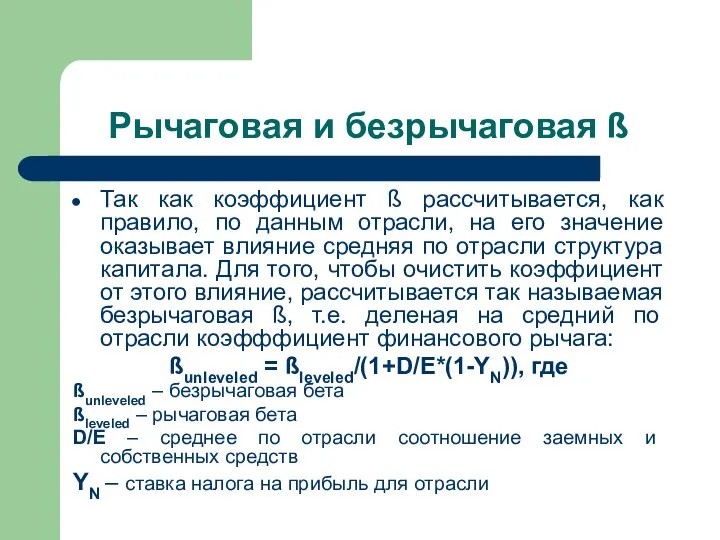

- 59. Рычаговая и безрычаговая ß Так как коэффициент ß рассчитывается, как правило, по данным отрасли, на его

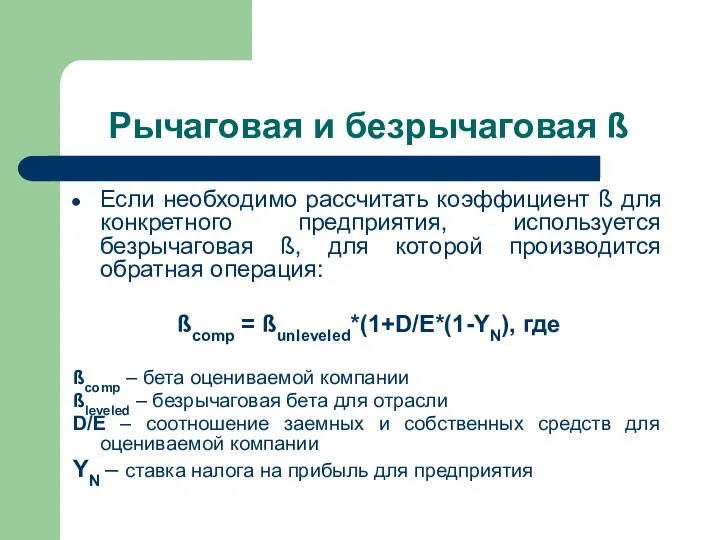

- 60. Рычаговая и безрычаговая ß Если необходимо рассчитать коэффициент ß для конкретного предприятия, используется безрычаговая ß, для

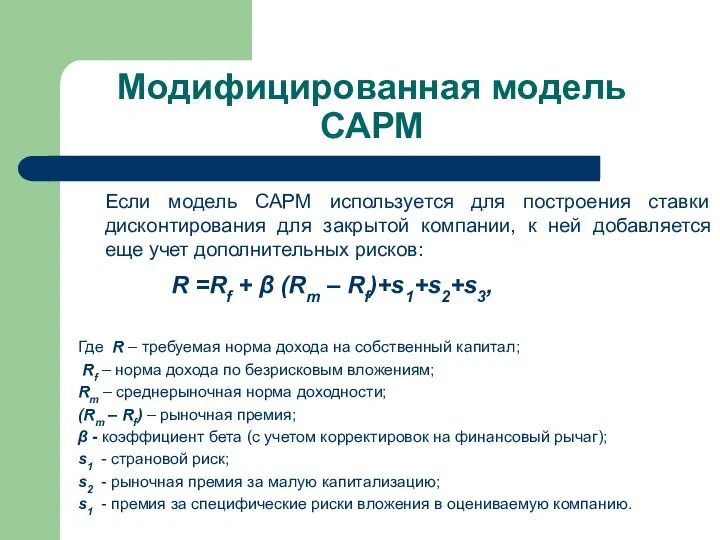

- 61. Модифицированная модель САРМ Если модель САРМ используется для построения ставки дисконтирования для закрытой компании, к ней

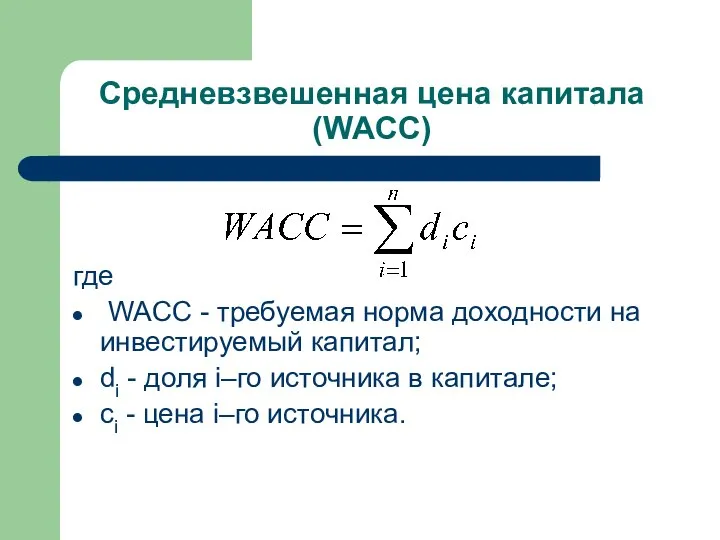

- 62. Средневзвешенная цена капитала (WACC) где WACC - требуемая норма доходности на инвестируемый капитал; di - доля

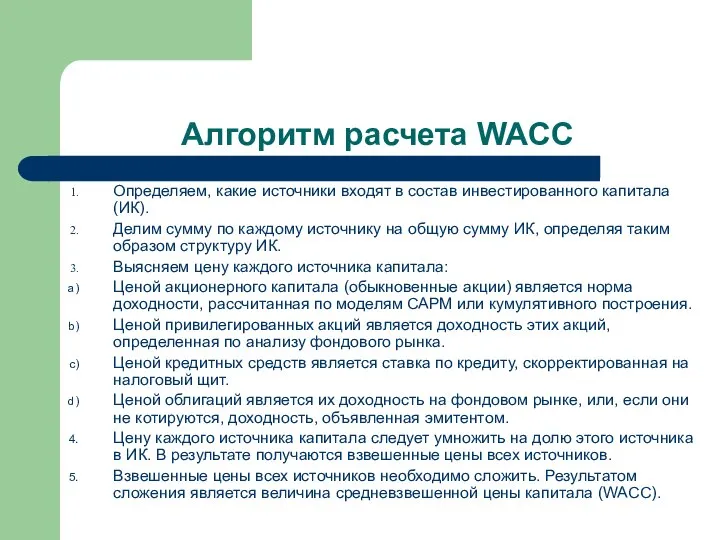

- 63. Алгоритм расчета WACC Определяем, какие источники входят в состав инвестированного капитала (ИК). Делим сумму по каждому

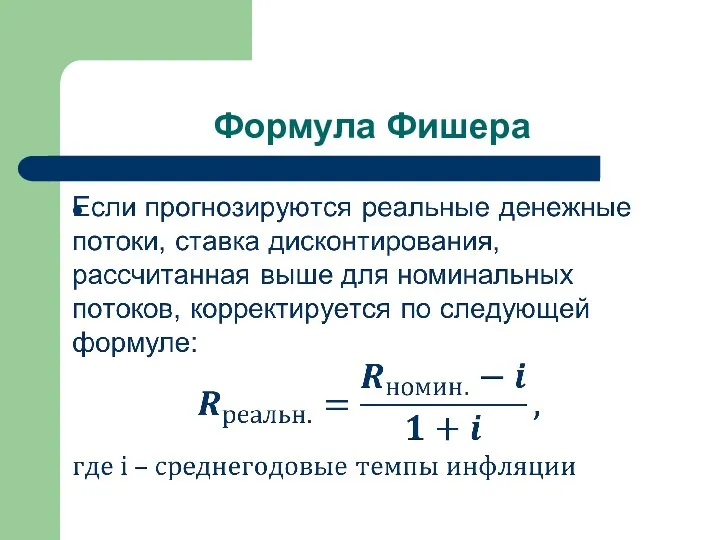

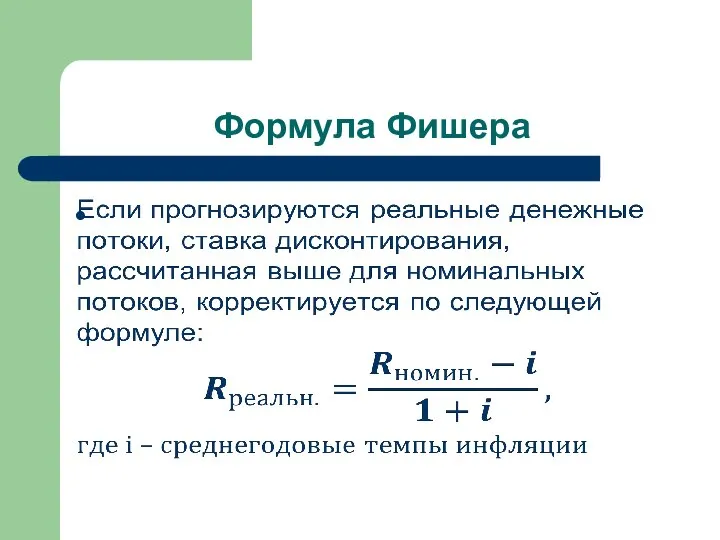

- 64. Формула Фишера

- 65. Формула Фишера

- 66. Паритет процентных ставок Паритет процентных ставок (процентный паритет) — условие равновесного состояния, при котором инвесторы воспринимают

- 67. Паритет процентных ставок: допущения Наличие паритета предполагает следующие допущения: мобильность капитала, то есть способность и готовность

- 68. Паритет процентных ставок: следствия из допущения При этих допущениях инвесторы будут приобретать наиболее доходные активы, отечественные

- 69. Паритет покупательной способности Паритет покупательной способности — соотношение двух или нескольких денежных единиц, валют разных стран,

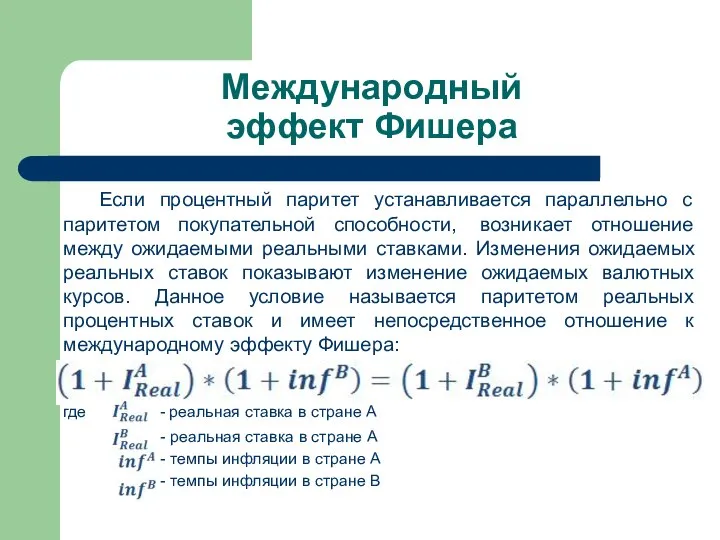

- 70. Международный эффект Фишера Если процентный паритет устанавливается параллельно с паритетом покупательной способности, возникает отношение между ожидаемыми

- 71. Международный эффект Фишера Концепция паритета реальных ставок базируется на нескольких допущениях, в том числе: об эффективных

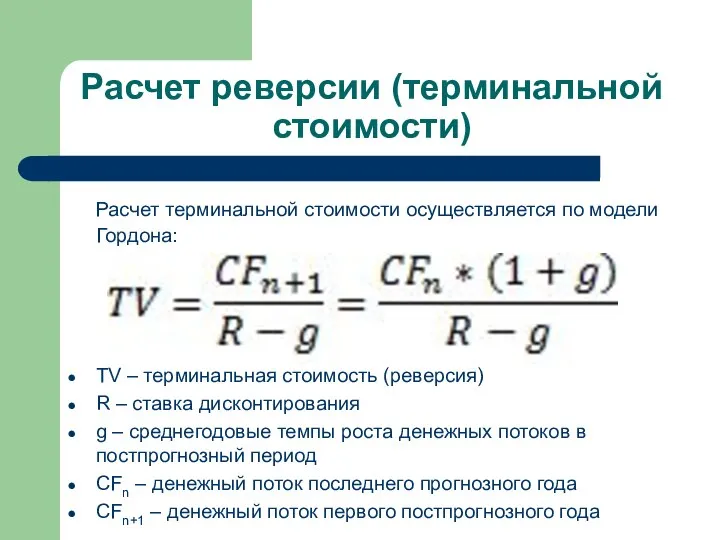

- 72. Расчет реверсии (терминальной стоимости) Расчет терминальной стоимости осуществляется по модели Гордона: TV – терминальная стоимость (реверсия)

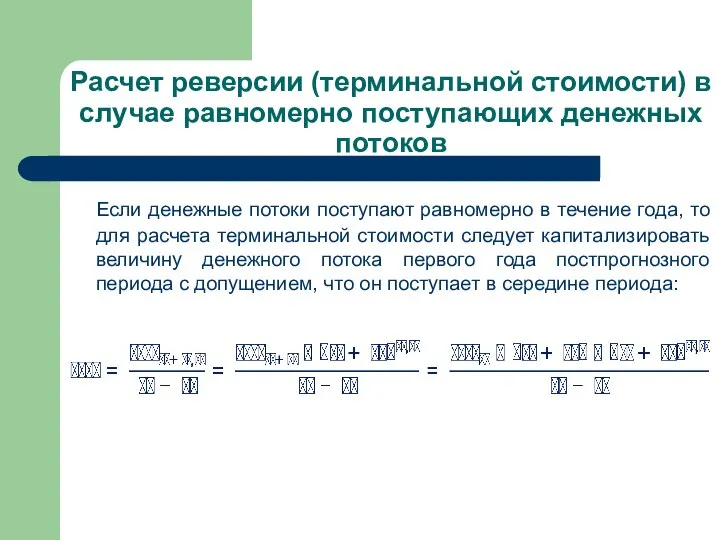

- 73. Расчет реверсии (терминальной стоимости) в случае равномерно поступающих денежных потоков Если денежные потоки поступают равномерно в

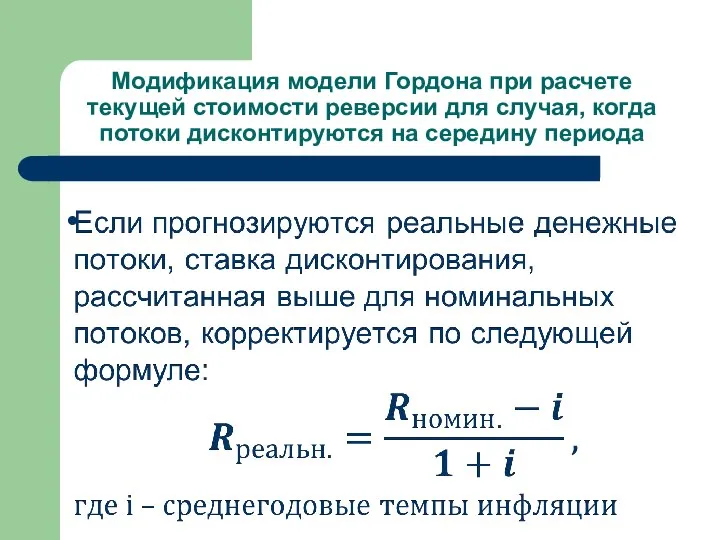

- 74. Модификация модели Гордона при расчете текущей стоимости реверсии для случая, когда потоки дисконтируются на середину периода

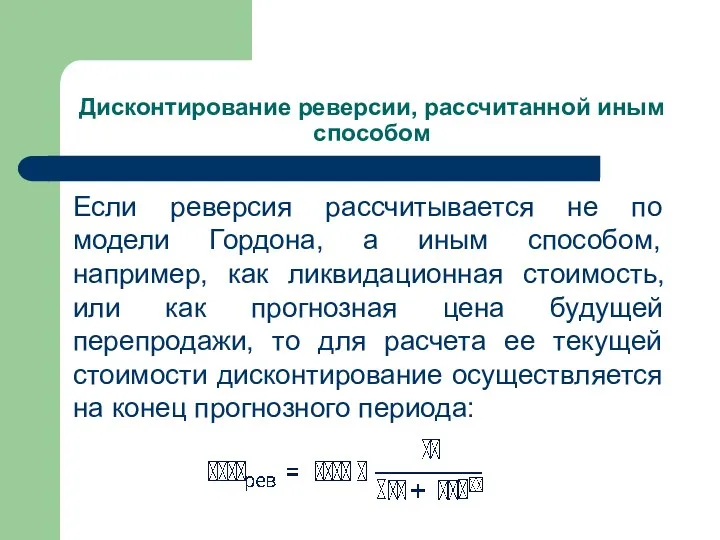

- 75. Дисконтирование реверсии, рассчитанной иным способом Если реверсия рассчитывается не по модели Гордона, а иным способом, например,

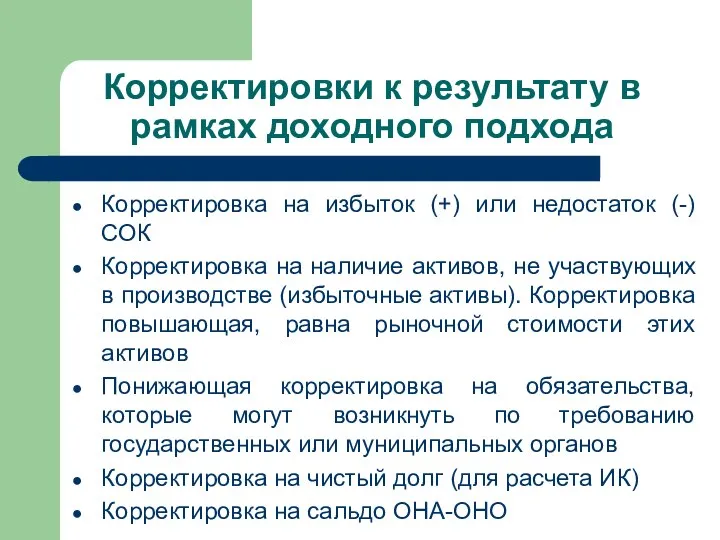

- 76. Корректировки к результату в рамках доходного подхода Корректировка на избыток (+) или недостаток (-) СОК Корректировка

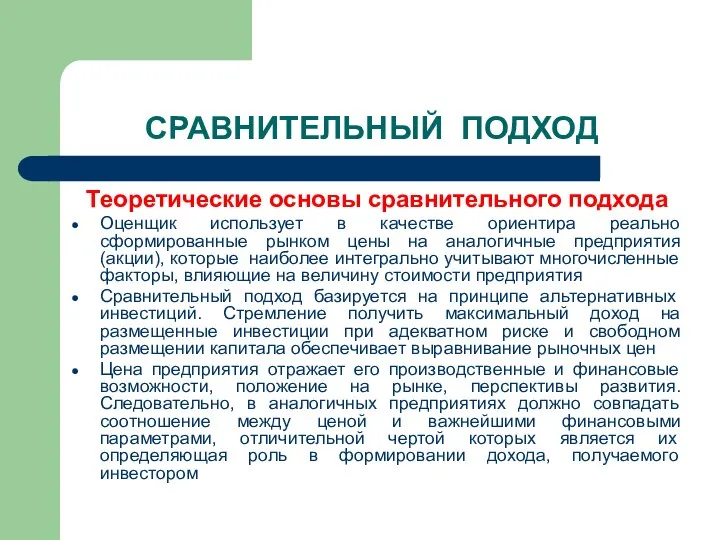

- 77. СРАВНИТЕЛЬНЫЙ ПОДХОД Теоретические основы сравнительного подхода Оценщик использует в качестве ориентира реально сформированные рынком цены на

- 78. НЕДОСТАТКИ И СЛОЖНОСТИ ПРИМЕНЕНИЯ СРАВНИТЕЛЬНОГО ПОДХОДА Сложность подбора аналогов Сложность получения финансовой информации и ее ретроспективный

- 79. Метод рынка капитала Основан на использовании цен, сформированных открытым фондовым рынком для миноритарных (неконтрольных) пакетов акций.

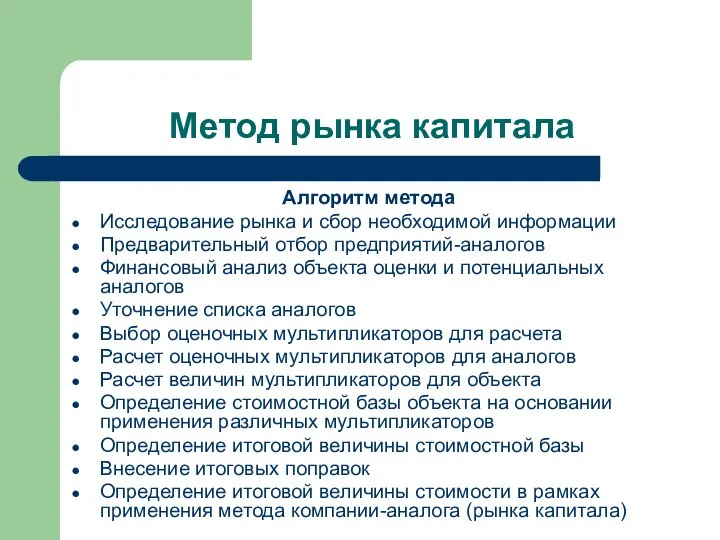

- 80. Метод рынка капитала Алгоритм метода Исследование рынка и сбор необходимой информации Предварительный отбор предприятий-аналогов Финансовый анализ

- 81. Исследование рынка и сбор необходимой информации Предполагает сбор рыночной (ценовой) и финансовой информации. Рыночная информация представляет

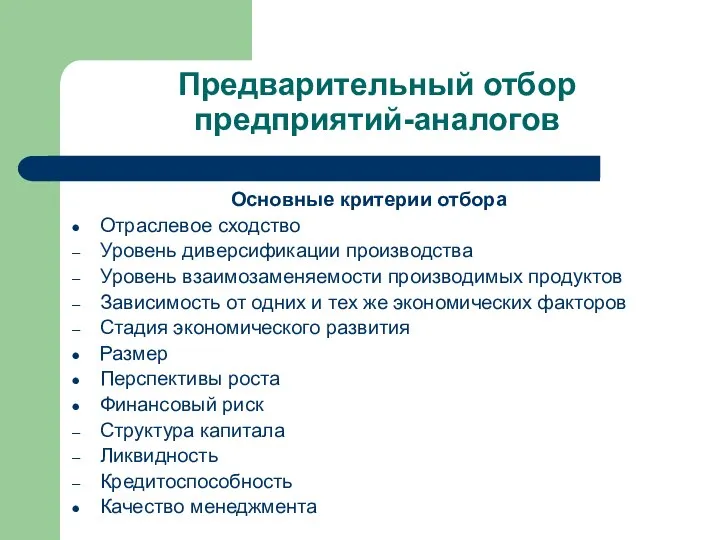

- 82. Предварительный отбор предприятий-аналогов Основные критерии отбора Отраслевое сходство Уровень диверсификации производства Уровень взаимозаменяемости производимых продуктов Зависимость

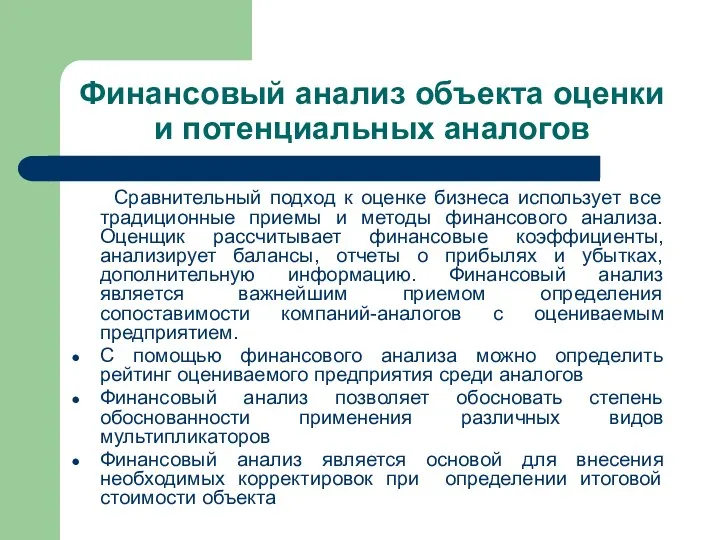

- 83. Финансовый анализ объекта оценки и потенциальных аналогов Сравнительный подход к оценке бизнеса использует все традиционные приемы

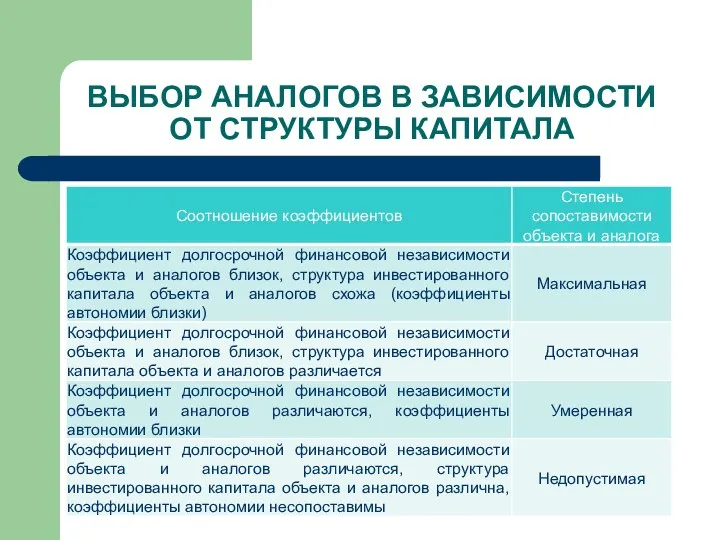

- 84. ВЫБОР АНАЛОГОВ В ЗАВИСИМОСТИ ОТ СТРУКТУРЫ КАПИТАЛА

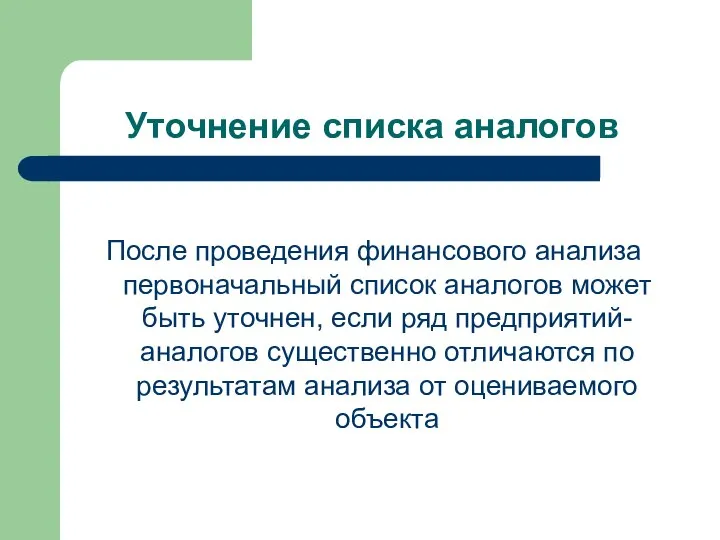

- 85. Уточнение списка аналогов После проведения финансового анализа первоначальный список аналогов может быть уточнен, если ряд предприятий-аналогов

- 86. Расчет оценочных мультипликаторов для аналогов Ценовой мультипликатор – отношение стоимостной базы компании (рыночной цены, рыночной капитализации

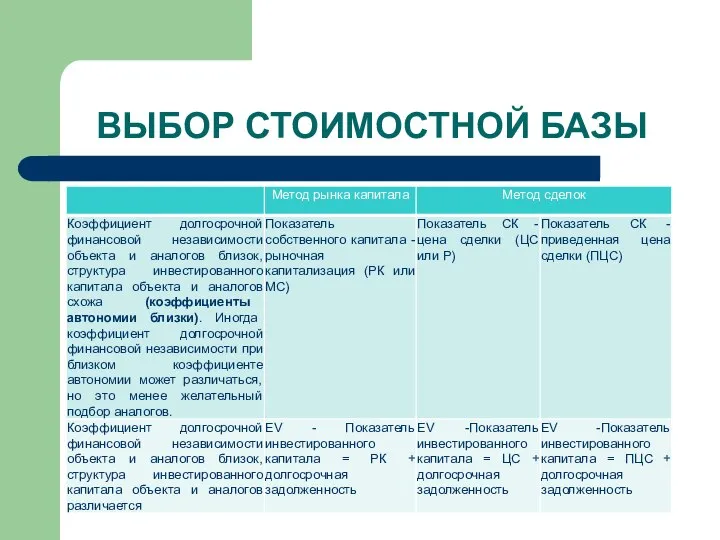

- 87. ВЫБОР СТОИМОСТНОЙ БАЗЫ

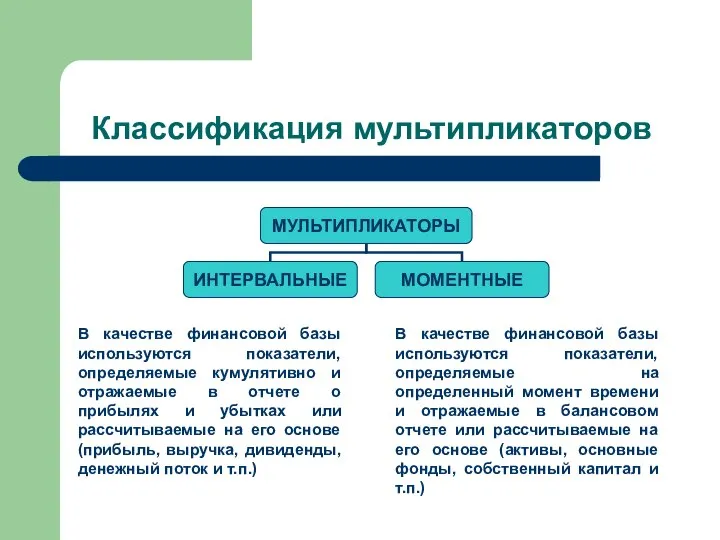

- 88. Классификация мультипликаторов

- 89. Выбор мультипликаторов для оценки объекта Выбор применимых видов мультипликаторов производится с учетом отраслевой, инвестиционной и финансовой

- 90. Расчет величин мультипликаторов для объекта Величины мультипликаторов для объекта рассчитываются на основе величин мультипликаторов предприятий-аналогов Если

- 91. Понятие рыночной капитализации Рыночная капитализация – это произведение цены одной акции в миноритарном пакете на количество

- 92. Определение стоимостной базы объекта на основании применения различных мультипликаторов Величины стоимостной базы рассчитываются путем умножения величины

- 93. Определение стоимостной базы Итоговая величина стоимостной базы определяется путем расчета среднего арифметического или средневзвешенного из величин,

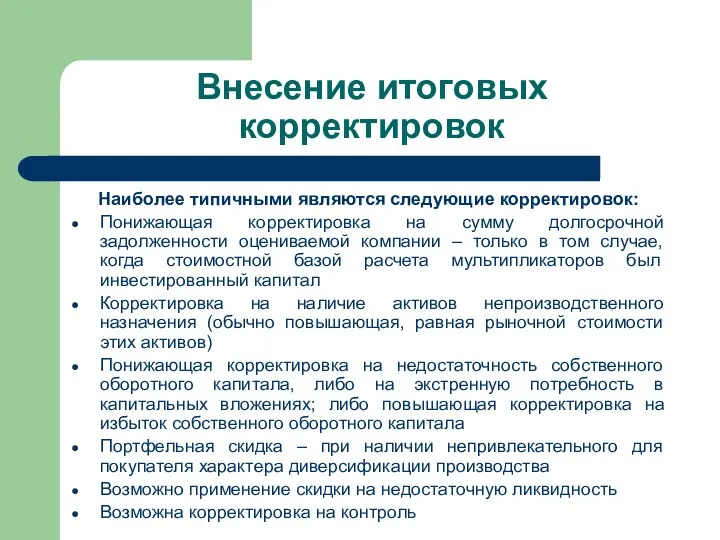

- 94. Внесение итоговых корректировок Наиболее типичными являются следующие корректировок: Понижающая корректировка на сумму долгосрочной задолженности оцениваемой компании

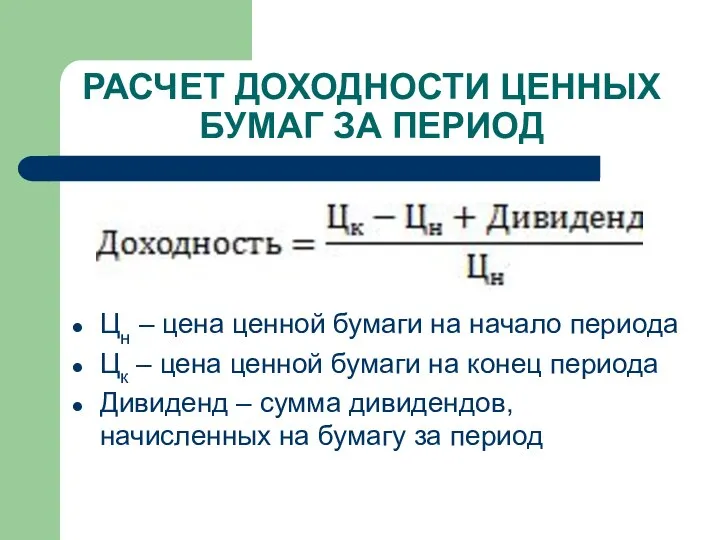

- 95. РАСЧЕТ ДОХОДНОСТИ ЦЕННЫХ БУМАГ ЗА ПЕРИОД Цн – цена ценной бумаги на начало периода Цк –

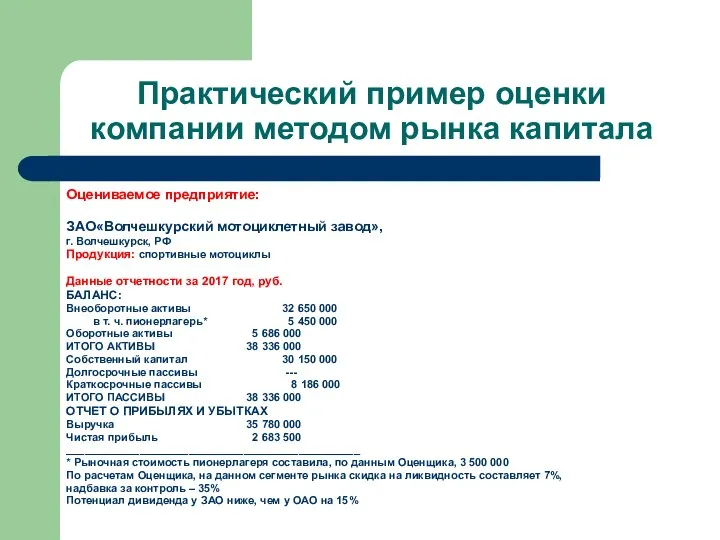

- 96. Практический пример оценки компании методом рынка капитала Оцениваемое предприятие: ЗАО«Волчешкурский мотоциклетный завод», г. Волчешкурск, РФ Продукция:

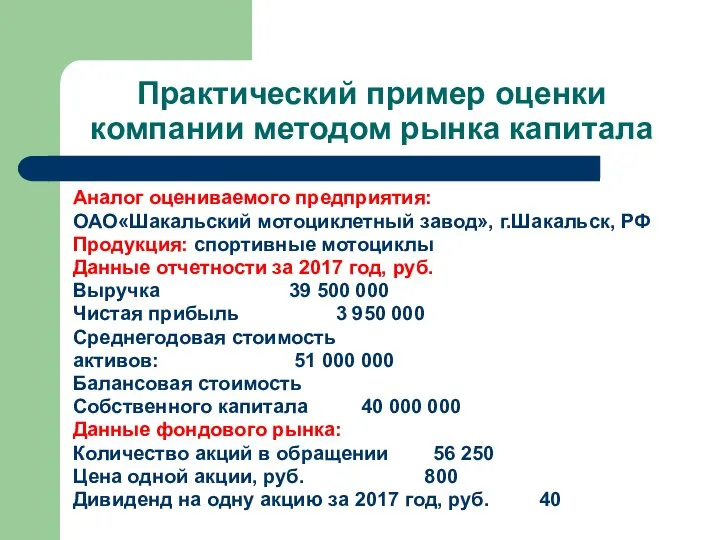

- 97. Практический пример оценки компании методом рынка капитала Аналог оцениваемого предприятия: ОАО«Шакальский мотоциклетный завод», г.Шакальск, РФ Продукция:

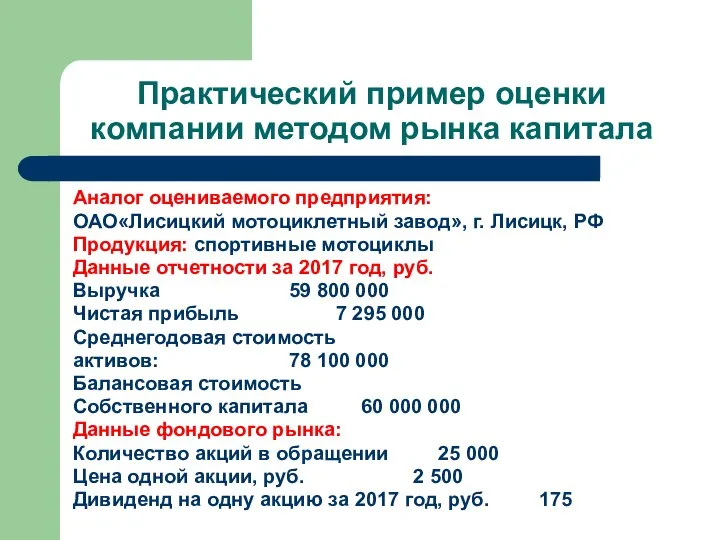

- 98. Практический пример оценки компании методом рынка капитала Аналог оцениваемого предприятия: ОАО«Лисицкий мотоциклетный завод», г. Лисицк, РФ

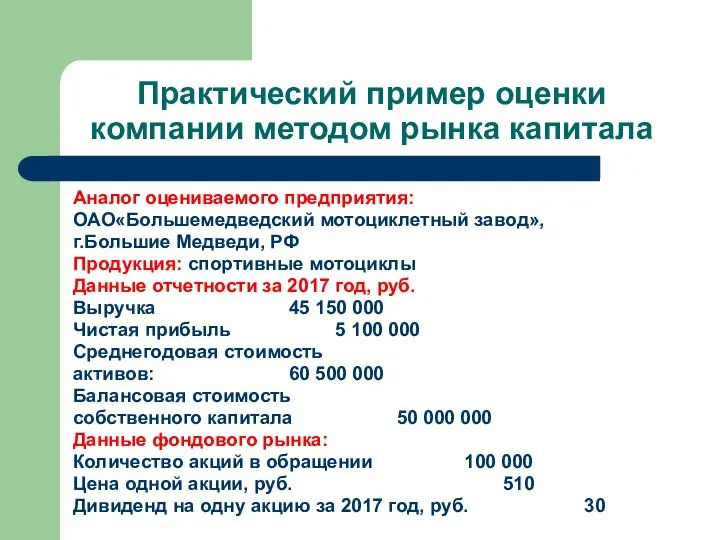

- 99. Практический пример оценки компании методом рынка капитала Аналог оцениваемого предприятия: ОАО«Большемедведский мотоциклетный завод», г.Большие Медведи, РФ

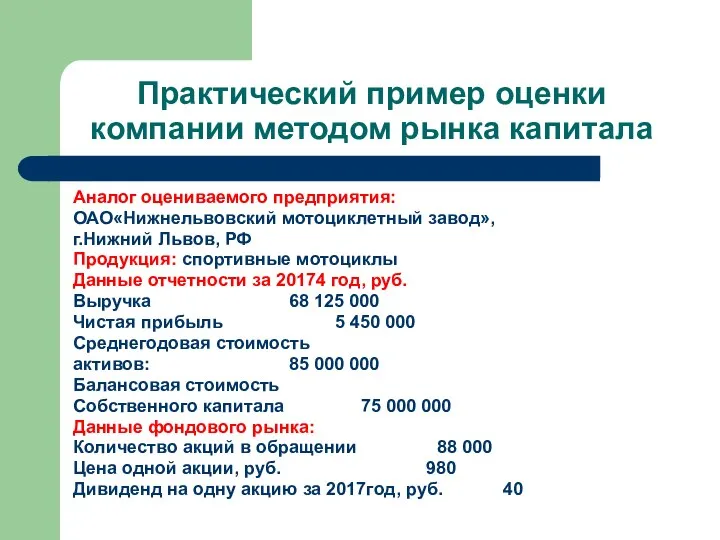

- 100. Практический пример оценки компании методом рынка капитала Аналог оцениваемого предприятия: ОАО«Нижнельвовский мотоциклетный завод», г.Нижний Львов, РФ

- 101. Практический пример оценки компании методом рынка капитала В результате были рассчитаны следующие мультипликаторы и величины рыночной

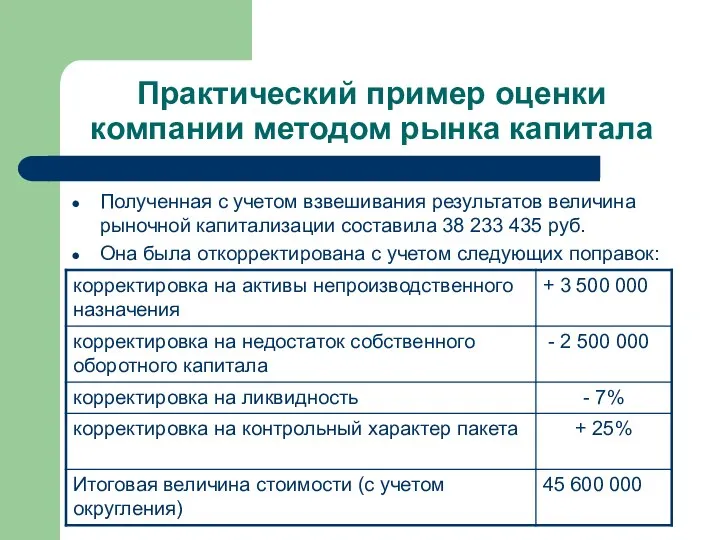

- 102. Практический пример оценки компании методом рынка капитала Полученная с учетом взвешивания результатов величина рыночной капитализации составила

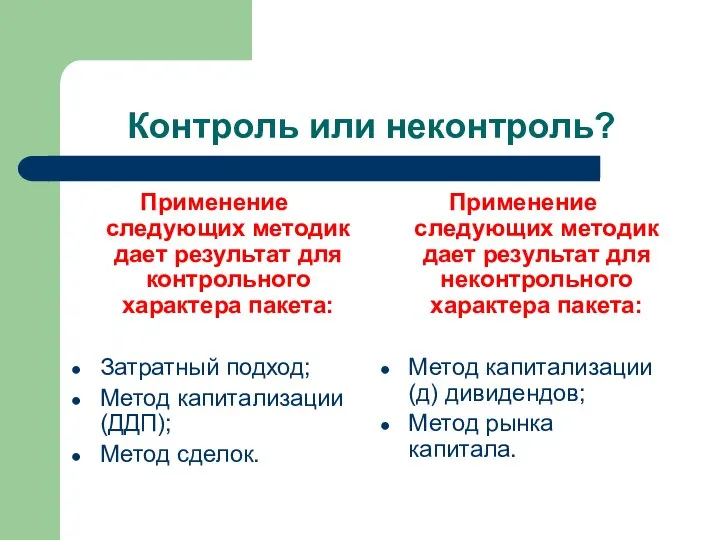

- 103. Контроль или неконтроль? Применение следующих методик дает результат для контрольного характера пакета: Затратный подход; Метод капитализации

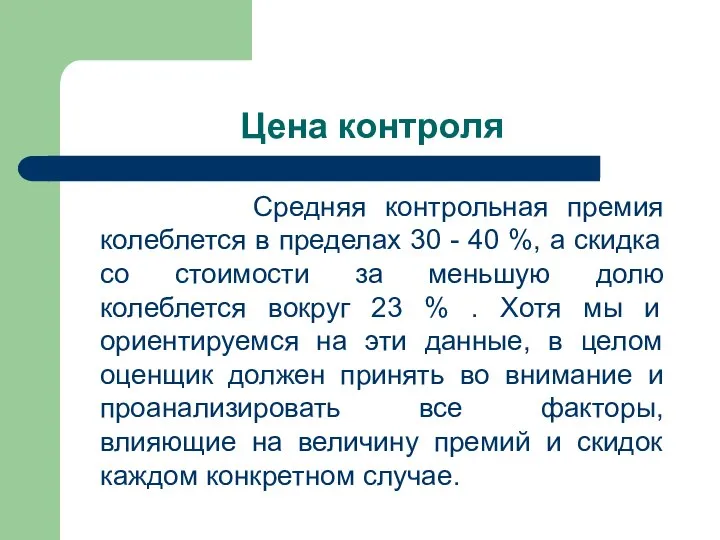

- 104. Цена контроля Средняя контрольная премия колеблется в пределах 30 - 40 %, а скидка со стоимости

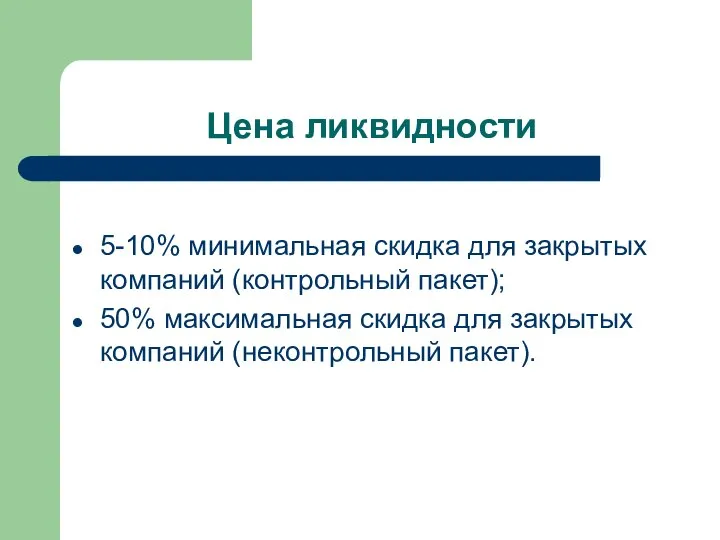

- 105. Цена ликвидности 5-10% минимальная скидка для закрытых компаний (контрольный пакет); 50% максимальная скидка для закрытых компаний

- 107. Скачать презентацию

Слайд 2Подходы к оценке компаний

Затратный (анализируются активы и обязательства);

Доходный (анализируется доходность компании);

Сравнительный (анализируются

Подходы к оценке компаний

Затратный (анализируются активы и обязательства);

Доходный (анализируется доходность компании);

Сравнительный (анализируются

Слайд 3Затратный подход

Метод чистых активов (метод накопления активов);

Метод ликвидационной стоимости;

Метод замещения.

Затратный подход

Метод чистых активов (метод накопления активов);

Метод ликвидационной стоимости;

Метод замещения.

Слайд 4Доходный подход

Метод капитализации денежного потока;

Метод дисконтированных денежных потоков (ДДП)

Доходный подход

Метод капитализации денежного потока;

Метод дисконтированных денежных потоков (ДДП)

Слайд 5Сравнительный подход

Метод рынка капитала;

Метод сделок;

Метод отраслевых коэффициентов.

Сравнительный подход

Метод рынка капитала;

Метод сделок;

Метод отраслевых коэффициентов.

Слайд 6Факторы выбора подхода

Тип бизнеса и история предприятия с момента его основания

Экономические перспективы

Факторы выбора подхода

Тип бизнеса и история предприятия с момента его основания

Экономические перспективы

Слайд 7Затратный подход –

Метод чистых активов

Компания владеет значительными материальными активами, а нематериальные

Затратный подход –

Метод чистых активов

Компания владеет значительными материальными активами, а нематериальные

Слайд 8Метод чистых активов

Суть метода накопления активов заключается в расчете собственного капитала

Метод чистых активов

Суть метода накопления активов заключается в расчете собственного капитала

Слайд 9Расчет чистых активов

«… Под стоимостью чистых активов акционерного общества понимается величина, определяемая

Расчет чистых активов

«… Под стоимостью чистых активов акционерного общества понимается величина, определяемая

Слайд 10Алгоритм метода

откорректированных чистых активов

Составление аналитического баланса компании на дату оценки или

Алгоритм метода

откорректированных чистых активов

Составление аналитического баланса компании на дату оценки или

Слайд 11Корректировка активов и их оценка.

Нематериальные активы

Признаки нематериальных активов:

а) отсутствие материально -

Корректировка активов и их оценка.

Нематериальные активы

Признаки нематериальных активов:

а) отсутствие материально -

Слайд 12Корректировка активов и их оценка.

Нематериальные активы

При оценке НМА необходимо получить перечень

Корректировка активов и их оценка.

Нематериальные активы

При оценке НМА необходимо получить перечень

Слайд 13Корректировка активов и их оценка. Основные средства и незавершенное строительство

Идентификация активов

Сбор информации

Корректировка активов и их оценка. Основные средства и незавершенное строительство

Идентификация активов

Сбор информации

Слайд 14Корректировка активов и их оценка.

Долгосрочные финансовые вложения

Для вложений в другие компании

Сбор

Корректировка активов и их оценка.

Долгосрочные финансовые вложения

Для вложений в другие компании

Сбор

Слайд 15ОЦЕНКА ЗАЙМОВ

Если займ гасится шаровым платежом вместе с процентами:

Если в течение срока

ОЦЕНКА ЗАЙМОВ

Если займ гасится шаровым платежом вместе с процентами:

Если в течение срока

Слайд 16Корректировка активов и их оценка.

Запасы: структура

Сырье, материалы и другие аналогичные ценности

Животные

Корректировка активов и их оценка.

Запасы: структура

Сырье, материалы и другие аналогичные ценности

Животные

Слайд 17Корректировка активов и их оценка.

Запасы

Анализ запасов

Выявление «неликвидных», «просроченных»

Корректировка на «удаление» вышеупомянутых

Корректировка

Корректировка активов и их оценка.

Запасы

Анализ запасов

Выявление «неликвидных», «просроченных»

Корректировка на «удаление» вышеупомянутых

Корректировка

Слайд 18Корректировка активов и их оценка.

Дебиторская задолженность

Анализ дебиторов

Корректировка на «безнадежную»

Корректировка ДЗ по

Корректировка активов и их оценка.

Дебиторская задолженность

Анализ дебиторов

Корректировка на «безнадежную»

Корректировка ДЗ по

Слайд 19Информация, которую желательно собрать о дебиторах

Наименование дебитора

Сумма задолженности, существующая на момент оценки

Дата

Информация, которую желательно собрать о дебиторах

Наименование дебитора

Сумма задолженности, существующая на момент оценки

Дата

Слайд 20СРЕДНЕВЗВЕШЕННЫЙ СРОК ОБОРАЧИВАЕМОСТИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Расчет срока оборачиваемости дебиторской задолженности для конкретного дебитора:

ДЗk

СРЕДНЕВЗВЕШЕННЫЙ СРОК ОБОРАЧИВАЕМОСТИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Расчет срока оборачиваемости дебиторской задолженности для конкретного дебитора:

ДЗk

Слайд 21Корректировка активов и их оценка.

Краткосрочные финансовые вложения

Как правило, не корректируются

В ряде

Корректировка активов и их оценка.

Краткосрочные финансовые вложения

Как правило, не корректируются

В ряде

Слайд 22Корректировка активов и их оценка.

Денежные средства

Денежные средства не корректируются

Корректировка активов и их оценка.

Денежные средства

Денежные средства не корректируются

Слайд 23Корректировка пассивов и их оценка

Обязательства, принимаемые к расчету в рамках метода

Корректировка пассивов и их оценка

Обязательства, принимаемые к расчету в рамках метода

Слайд 24Доходный подход - Метод ДДП

Отношение прибыли к потоку денежных средств существенно оказывается

Доходный подход - Метод ДДП

Отношение прибыли к потоку денежных средств существенно оказывается

Слайд 25Метод ДДП учитывает:

Размеры потоков доходов, которые владелец активов рассчитывает получить в будущем.

Сроки

Метод ДДП учитывает:

Размеры потоков доходов, которые владелец активов рассчитывает получить в будущем.

Сроки

Слайд 26Модель метода ДДП

, где

NPV – чистая приведённая стоимость ,

СFi -

Модель метода ДДП

, где

NPV – чистая приведённая стоимость ,

СFi -

Слайд 27

Алгоритм работы по методу дисконтирования потоков денежных средств

Проведение финансового анализа;

Определение

Алгоритм работы по методу дисконтирования потоков денежных средств

Проведение финансового анализа;

Определение

Слайд 28Проведение финансового анализа

Оценка ликвидности , платежеспособности,

Оценка финансовой устойчивости (тип и относительные показатели

Проведение финансового анализа

Оценка ликвидности , платежеспособности,

Оценка финансовой устойчивости (тип и относительные показатели

Слайд 29Определение длительности и шага прогнозного периода

Последний год прогнозного периода - точка, после

Определение длительности и шага прогнозного периода

Последний год прогнозного периода - точка, после

Слайд 30Выбор вида денежного потока

Виды денежных потоков:

Долговой денежный поток (ДП для собственного капитала).

Бездолговой

Выбор вида денежного потока

Виды денежных потоков:

Долговой денежный поток (ДП для собственного капитала).

Бездолговой

Слайд 31ВИДЫ ПРИБЫЛИ, ИСПОЛЬЗУЕМЫЕ ДЛЯ ПОСТРОЕНИЯ ДП

ЧП – чистая прибыль (используется в основном

ВИДЫ ПРИБЫЛИ, ИСПОЛЬЗУЕМЫЕ ДЛЯ ПОСТРОЕНИЯ ДП

ЧП – чистая прибыль (используется в основном

Слайд 32Прямой метод расчета денежного потока на собственный капитал

CFобщий = CFопер. +

Прямой метод расчета денежного потока на собственный капитал

CFобщий = CFопер. +

Слайд 33Денежный поток для собственного капитала (косвенный метод)

Денежный поток для собственного капитала (косвенный метод)

Слайд 34Прямой метод расчета денежного потока на инвестированный капитал

CFобщий = CFопер. +

Прямой метод расчета денежного потока на инвестированный капитал

CFобщий = CFопер. +

Слайд 35Денежный поток для инвестированного капитала (косвенный метод)

Денежный поток для инвестированного капитала (косвенный метод)

Слайд 36Пример 1.1 расчета денежного потока для собственного капитала

Рассчитать чистый CF для собственного

Пример 1.1 расчета денежного потока для собственного капитала

Рассчитать чистый CF для собственного

Слайд 37Пример 1.2 расчета денежного потока для инвестированного капитала

Рассчитать чистый CF для инвестированного

Пример 1.2 расчета денежного потока для инвестированного капитала

Рассчитать чистый CF для инвестированного

Слайд 38Пример 1.3 расчета денежного потока для инвестированного капитала

Рассчитать доналоговый CF для инвестированного

Пример 1.3 расчета денежного потока для инвестированного капитала

Рассчитать доналоговый CF для инвестированного

Слайд 39Пример 2.1 расчета денежного потока для собственного капитала

Рассчитать чистый CF для собственного

Пример 2.1 расчета денежного потока для собственного капитала

Рассчитать чистый CF для собственного

Слайд 40Пример 2.2 расчета денежного потока для инвестированного капитала

Рассчитать доналоговый CF для инвестированного

Пример 2.2 расчета денежного потока для инвестированного капитала

Рассчитать доналоговый CF для инвестированного

Слайд 41Анализ валовых доходов и составление их прогнозов

Анализ и прогноз выручки требует детального

Анализ валовых доходов и составление их прогнозов

Анализ и прогноз выручки требует детального

Слайд 42Анализ и прогноз издержек

Анализ и прогноз расходов требует детального рассмотрения

Анализ и прогноз издержек

Анализ и прогноз расходов требует детального рассмотрения

Слайд 43Инвестиционный анализ

Инвестиционный анализ включает три направления:

I.Прогноз капитальных вложений с целью замены

Инвестиционный анализ

Инвестиционный анализ включает три направления:

I.Прогноз капитальных вложений с целью замены

Слайд 44Расчет ставки дисконтирования

Ставка дисконта – процентная ставка для пересчета будущих

Расчет ставки дисконтирования

Ставка дисконта – процентная ставка для пересчета будущих

Слайд 45Расчет ставки дисконтирования

Существуют различные методики расчета ставки дисконта, из них наиболее распространенными

Расчет ставки дисконтирования

Существуют различные методики расчета ставки дисконта, из них наиболее распространенными

Слайд 46Метод кумулятивного построения

где

R – требуемая норма дохода;

Rf – безрисковая ставка;

Ri –

Метод кумулятивного построения

где

R – требуемая норма дохода;

Rf – безрисковая ставка;

Ri –

Слайд 47Поправки на дополнительные риски

Размер предприятия.

Риск финансовой структуры

Риск диверсификации клиентуры

Риск производственной и

Поправки на дополнительные риски

Размер предприятия.

Риск финансовой структуры

Риск диверсификации клиентуры

Риск производственной и

Слайд 48Классификация инвестиционных рисков

Объединяя различные финансовые инструменты в портфель, инвестор стремится максимально диверсифицировать

Классификация инвестиционных рисков

Объединяя различные финансовые инструменты в портфель, инвестор стремится максимально диверсифицировать

Слайд 49Модель САРМ

R =Rf + β (Rm – Rf),

Где R – требуемая

Модель САРМ

R =Rf + β (Rm – Rf),

Где R – требуемая

Слайд 50 Модель САРМ

Основная посылка модели заключается в том, что инвестор не приемлет

Модель САРМ

Основная посылка модели заключается в том, что инвестор не приемлет

Слайд 51 Коэффициент ß

Чувствительность ценной бумаги по отношению к движению рынка в

Коэффициент ß

Чувствительность ценной бумаги по отношению к движению рынка в

Слайд 52 Коэффициент ß

Средний коэффициент ß для всех компаний равен 1.

Коэффициент ß

Средний коэффициент ß для всех компаний равен 1.

Слайд 53 Коэффициент ß

Бета-коэффициент – это показатель, рассчитываемый для ценной бумаги или портфеля

Коэффициент ß

Бета-коэффициент – это показатель, рассчитываемый для ценной бумаги или портфеля

Слайд 54 Коэффициент ß

Бета-коэффициент – это показатель, рассчитываемый для ценной бумаги или портфеля

Коэффициент ß

Бета-коэффициент – это показатель, рассчитываемый для ценной бумаги или портфеля

Слайд 55 Коэффициент ß

Например, если значение коэффициента бета=-1,7, то это означает следующее:

в изменениях

Коэффициент ß

Например, если значение коэффициента бета=-1,7, то это означает следующее:

в изменениях

Слайд 56 Пример расчета ß

Рассчитать ставку дисконтирования по модели САРМ с использованием

Пример расчета ß

Рассчитать ставку дисконтирования по модели САРМ с использованием

Слайд 57 Пример расчета ß

Коэфффициент ß рассчитывается как отношение ковариации показателей доходности оцениваемой

Пример расчета ß

Коэфффициент ß рассчитывается как отношение ковариации показателей доходности оцениваемой

Слайд 58Пример расчета ß

Согласнo метода наименьших квадратов параметр b линейной регрессии ( у

Пример расчета ß

Согласнo метода наименьших квадратов параметр b линейной регрессии ( у

Слайд 59 Рычаговая и безрычаговая ß

Так как коэффициент ß рассчитывается, как правило, по

Рычаговая и безрычаговая ß

Так как коэффициент ß рассчитывается, как правило, по

Слайд 60 Рычаговая и безрычаговая ß

Если необходимо рассчитать коэффициент ß для конкретного предприятия,

Рычаговая и безрычаговая ß

Если необходимо рассчитать коэффициент ß для конкретного предприятия,

Слайд 61Модифицированная модель САРМ

Если модель САРМ используется для построения ставки дисконтирования для закрытой

Модифицированная модель САРМ

Если модель САРМ используется для построения ставки дисконтирования для закрытой

Слайд 62Средневзвешенная цена капитала (WACC)

где

WACC - требуемая норма доходности на

Средневзвешенная цена капитала (WACC)

где

WACC - требуемая норма доходности на

Слайд 63Алгоритм расчета WACC

Определяем, какие источники входят в состав инвестированного капитала (ИК).

Делим

Алгоритм расчета WACC

Определяем, какие источники входят в состав инвестированного капитала (ИК).

Делим

Слайд 64Формула Фишера

Формула Фишера

Слайд 65Формула Фишера

Формула Фишера

Слайд 66Паритет процентных ставок

Паритет процентных ставок (процентный паритет) — условие равновесного состояния, при котором

Паритет процентных ставок

Паритет процентных ставок (процентный паритет) — условие равновесного состояния, при котором

Слайд 67Паритет процентных ставок: допущения

Наличие паритета предполагает следующие допущения:

мобильность капитала, то есть

Паритет процентных ставок: допущения

Наличие паритета предполагает следующие допущения:

мобильность капитала, то есть

Слайд 68Паритет процентных ставок: следствия из допущения

При этих допущениях инвесторы будут приобретать наиболее

Паритет процентных ставок: следствия из допущения

При этих допущениях инвесторы будут приобретать наиболее

Слайд 69Паритет покупательной способности

Паритет покупательной способности — соотношение двух или нескольких денежных единиц, валют

Паритет покупательной способности

Паритет покупательной способности — соотношение двух или нескольких денежных единиц, валют

Слайд 70Международный

эффект Фишера

Если процентный паритет устанавливается параллельно с паритетом покупательной способности, возникает

Международный

эффект Фишера

Если процентный паритет устанавливается параллельно с паритетом покупательной способности, возникает

Слайд 71Международный

эффект Фишера

Концепция паритета реальных ставок базируется на нескольких допущениях, в том

Международный

эффект Фишера

Концепция паритета реальных ставок базируется на нескольких допущениях, в том

Слайд 72Расчет реверсии (терминальной стоимости)

Расчет терминальной стоимости осуществляется по модели Гордона:

TV – терминальная

Расчет реверсии (терминальной стоимости)

Расчет терминальной стоимости осуществляется по модели Гордона:

TV – терминальная

Слайд 73Расчет реверсии (терминальной стоимости) в случае равномерно поступающих денежных потоков

Если денежные потоки

Расчет реверсии (терминальной стоимости) в случае равномерно поступающих денежных потоков

Если денежные потоки

Слайд 74Модификация модели Гордона при расчете текущей стоимости реверсии для случая, когда потоки

Модификация модели Гордона при расчете текущей стоимости реверсии для случая, когда потоки

Слайд 75Дисконтирование реверсии, рассчитанной иным способом

Если реверсия рассчитывается не по модели Гордона, а

Дисконтирование реверсии, рассчитанной иным способом

Если реверсия рассчитывается не по модели Гордона, а

Слайд 76Корректировки к результату в рамках доходного подхода

Корректировка на избыток (+) или недостаток

Корректировки к результату в рамках доходного подхода

Корректировка на избыток (+) или недостаток

Слайд 77СРАВНИТЕЛЬНЫЙ ПОДХОД

Теоретические основы сравнительного подхода

Оценщик использует в качестве ориентира реально сформированные

СРАВНИТЕЛЬНЫЙ ПОДХОД

Теоретические основы сравнительного подхода

Оценщик использует в качестве ориентира реально сформированные

Слайд 78НЕДОСТАТКИ И СЛОЖНОСТИ ПРИМЕНЕНИЯ СРАВНИТЕЛЬНОГО ПОДХОДА

Сложность подбора аналогов

Сложность получения финансовой информации и

НЕДОСТАТКИ И СЛОЖНОСТИ ПРИМЕНЕНИЯ СРАВНИТЕЛЬНОГО ПОДХОДА

Сложность подбора аналогов

Сложность получения финансовой информации и

Слайд 79Метод рынка капитала

Основан на использовании цен, сформированных открытым фондовым рынком для миноритарных

Метод рынка капитала

Основан на использовании цен, сформированных открытым фондовым рынком для миноритарных

Слайд 80Метод рынка капитала

Алгоритм метода

Исследование рынка и сбор необходимой информации

Предварительный отбор предприятий-аналогов

Финансовый анализ

Метод рынка капитала

Алгоритм метода

Исследование рынка и сбор необходимой информации

Предварительный отбор предприятий-аналогов

Финансовый анализ

Слайд 81Исследование рынка и сбор необходимой информации

Предполагает сбор рыночной (ценовой) и финансовой информации.

Рыночная

Исследование рынка и сбор необходимой информации

Предполагает сбор рыночной (ценовой) и финансовой информации.

Рыночная

Слайд 82Предварительный отбор предприятий-аналогов

Основные критерии отбора

Отраслевое сходство

Уровень диверсификации производства

Уровень взаимозаменяемости производимых продуктов

Зависимость

Предварительный отбор предприятий-аналогов

Основные критерии отбора

Отраслевое сходство

Уровень диверсификации производства

Уровень взаимозаменяемости производимых продуктов

Зависимость

Слайд 83Финансовый анализ объекта оценки и потенциальных аналогов

Сравнительный подход к оценке бизнеса

Финансовый анализ объекта оценки и потенциальных аналогов

Сравнительный подход к оценке бизнеса

Слайд 84ВЫБОР АНАЛОГОВ В ЗАВИСИМОСТИ ОТ СТРУКТУРЫ КАПИТАЛА

ВЫБОР АНАЛОГОВ В ЗАВИСИМОСТИ ОТ СТРУКТУРЫ КАПИТАЛА

Слайд 85Уточнение списка аналогов

После проведения финансового анализа первоначальный список аналогов может быть уточнен,

Уточнение списка аналогов

После проведения финансового анализа первоначальный список аналогов может быть уточнен,

Слайд 86Расчет оценочных мультипликаторов для аналогов

Ценовой мультипликатор – отношение стоимостной базы компании

Расчет оценочных мультипликаторов для аналогов

Ценовой мультипликатор – отношение стоимостной базы компании

Слайд 87ВЫБОР СТОИМОСТНОЙ БАЗЫ

ВЫБОР СТОИМОСТНОЙ БАЗЫ

Слайд 88Классификация мультипликаторов

Классификация мультипликаторов

Слайд 89Выбор мультипликаторов для оценки объекта

Выбор применимых видов мультипликаторов производится с учетом

Выбор мультипликаторов для оценки объекта

Выбор применимых видов мультипликаторов производится с учетом

Слайд 90Расчет величин мультипликаторов для объекта

Величины мультипликаторов для объекта рассчитываются на основе

Расчет величин мультипликаторов для объекта

Величины мультипликаторов для объекта рассчитываются на основе

Слайд 91Понятие рыночной капитализации

Рыночная капитализация – это произведение цены одной акции в

Понятие рыночной капитализации

Рыночная капитализация – это произведение цены одной акции в

Слайд 92Определение стоимостной базы объекта на основании применения различных мультипликаторов

Величины стоимостной базы

Определение стоимостной базы объекта на основании применения различных мультипликаторов

Величины стоимостной базы

Слайд 93Определение стоимостной базы

Итоговая величина стоимостной базы определяется путем расчета среднего

Определение стоимостной базы

Итоговая величина стоимостной базы определяется путем расчета среднего

Слайд 94Внесение итоговых корректировок

Наиболее типичными являются следующие корректировок:

Понижающая корректировка на сумму долгосрочной задолженности

Внесение итоговых корректировок

Наиболее типичными являются следующие корректировок:

Понижающая корректировка на сумму долгосрочной задолженности

Слайд 95РАСЧЕТ ДОХОДНОСТИ ЦЕННЫХ БУМАГ ЗА ПЕРИОД

Цн – цена ценной бумаги на начало

РАСЧЕТ ДОХОДНОСТИ ЦЕННЫХ БУМАГ ЗА ПЕРИОД

Цн – цена ценной бумаги на начало

Слайд 96Практический пример оценки компании методом рынка капитала

Оцениваемое предприятие:

ЗАО«Волчешкурский мотоциклетный завод»,

г.

Практический пример оценки компании методом рынка капитала

Оцениваемое предприятие:

ЗАО«Волчешкурский мотоциклетный завод»,

г.

Слайд 97Практический пример оценки компании методом рынка капитала

Аналог оцениваемого предприятия:

ОАО«Шакальский мотоциклетный завод»,

Практический пример оценки компании методом рынка капитала

Аналог оцениваемого предприятия:

ОАО«Шакальский мотоциклетный завод»,

Слайд 98Практический пример оценки компании методом рынка капитала

Аналог оцениваемого предприятия:

ОАО«Лисицкий мотоциклетный завод»,

Практический пример оценки компании методом рынка капитала

Аналог оцениваемого предприятия:

ОАО«Лисицкий мотоциклетный завод»,

Слайд 99Практический пример оценки компании методом рынка капитала

Аналог оцениваемого предприятия:

ОАО«Большемедведский мотоциклетный завод»,

Практический пример оценки компании методом рынка капитала

Аналог оцениваемого предприятия:

ОАО«Большемедведский мотоциклетный завод»,

Слайд 100Практический пример оценки компании методом рынка капитала

Аналог оцениваемого предприятия:

ОАО«Нижнельвовский мотоциклетный завод»,

Практический пример оценки компании методом рынка капитала

Аналог оцениваемого предприятия:

ОАО«Нижнельвовский мотоциклетный завод»,

Слайд 101Практический пример оценки компании методом рынка капитала

В результате были рассчитаны следующие

Практический пример оценки компании методом рынка капитала

В результате были рассчитаны следующие

Слайд 102Практический пример оценки компании методом рынка капитала

Полученная с учетом взвешивания результатов величина

Практический пример оценки компании методом рынка капитала

Полученная с учетом взвешивания результатов величина

Слайд 103Контроль или неконтроль?

Применение следующих методик дает результат для контрольного характера пакета:

Затратный подход;

Метод

Контроль или неконтроль?

Применение следующих методик дает результат для контрольного характера пакета:

Затратный подход;

Метод

Слайд 104Цена контроля

Средняя контрольная премия колеблется в пределах 30 - 40 %,

Цена контроля

Средняя контрольная премия колеблется в пределах 30 - 40 %,

Слайд 105Цена ликвидности

5-10% минимальная скидка для закрытых компаний (контрольный пакет);

50% максимальная скидка для

Цена ликвидности

5-10% минимальная скидка для закрытых компаний (контрольный пакет);

50% максимальная скидка для

30

30 Что у нас под ногами? 1 класс

Что у нас под ногами? 1 класс Методика внедренияАИБС Marc SQLна примере Фундаментальной библиотеки МГПУ

Методика внедренияАИБС Marc SQLна примере Фундаментальной библиотеки МГПУ ТЕХНОПАРК «РОДНИКИ»

ТЕХНОПАРК «РОДНИКИ» Счастье наше и счастье наших детей

Счастье наше и счастье наших детей Презентация на тему Архитектура западноевропейского Средневековья Секреты готического мастерства

Презентация на тему Архитектура западноевропейского Средневековья Секреты готического мастерства  Владимир Высоцкий. Своя колея

Владимир Высоцкий. Своя колея Чековые промо в банках: кейсы Sибирской коллекции, Stada и СберСпасибо

Чековые промо в банках: кейсы Sибирской коллекции, Stada и СберСпасибо Китайский массаж гуаша для здоровья и красоты!

Китайский массаж гуаша для здоровья и красоты! МПСУвЭПиТК. Практические вопросы

МПСУвЭПиТК. Практические вопросы Emerson ACTURA – решение электропитания систем HP Blade Server

Emerson ACTURA – решение электропитания систем HP Blade Server История космических побед. - презентация

История космических побед. - презентация Уголовный процесс. Процесс доказывания: понятие, этапы и элементы

Уголовный процесс. Процесс доказывания: понятие, этапы и элементы Натюрморт в графике. ИЗО. 6 класс

Натюрморт в графике. ИЗО. 6 класс БИОЛОГИЯ 24.10

БИОЛОГИЯ 24.10 Схема основных бизнес-процессов в производстве.

Схема основных бизнес-процессов в производстве. Неисправности стрелочных переводов на железной дороге при которых запрещена их эксплуатация в пути

Неисправности стрелочных переводов на железной дороге при которых запрещена их эксплуатация в пути Сертификаты учета

Сертификаты учета Энергоаудит

Энергоаудит Лёгкая aтлетика

Лёгкая aтлетика О, благодать. Спасен тобой я из пучины бед

О, благодать. Спасен тобой я из пучины бед НОВАЯ ВОЛНА

НОВАЯ ВОЛНА Тайная вечеря

Тайная вечеря Исследования типа взаимосвязь X и Y

Исследования типа взаимосвязь X и Y Сталинская реконструкция Москвы 1935

Сталинская реконструкция Москвы 1935 Введение в курс истории древнего мира

Введение в курс истории древнего мира New York City

New York City  Правила поведения у водоёмов

Правила поведения у водоёмов