Основные трудностив вопросах ценообразования, бухгалтерского учета, финансовых расчетов, налогообложения на НОРЭМ

- Основные трудностив вопросах ценообразования, бухгалтерского учета, финансовых расчетов, налогообложения на НОРЭМ

Содержание

- 2. Рыночные цены. Корректировки. 35-ФЗ Статья 32 (извлечение) Равновесная цена электрической энергии определяется на основании ценовых заявок

- 3. Правовая квалификация мощности Правила оптового рынка - пункт 36: В целях обеспечения надежной и бесперебойной поставки

- 4. Акт приема-передачи мощности Вопрос: При применении нормы пункта 1 статьи 252 НК РФ о необходимости документального

- 5. Бухгалтерский и налоговый учет мощности у потребителя Предлагаемая редакция пп.5 п.1 ст.254 НК РФ на приобретение

- 6. Выделение мощности в отдельный объект До 01.09.2006 года После 01.09.2006 года Условно-постоянные расходы Двухставочный тариф на

- 7. Стоимость (цена) мощности по регулируемому договору Обязательства по поддержанию готовности в ценовой зоне не выполнены одним

- 8. Уведомление о передаче мощности

- 9. ПУЛ. Соглашение Поставщиков Участники оптового рынка поддерживают относящееся к их группам точек поставки генерирующее оборудование в

- 10. Реестр обязательств/требований по Соглашению в зоне торговли мощностью Приказ ФСТ от 17 октября 2006 г. N

- 11. Налоговый учет по Соглашению Налог на добавленную стоимость 1. Сумма убытка не содержит НДС; 2. Выставление

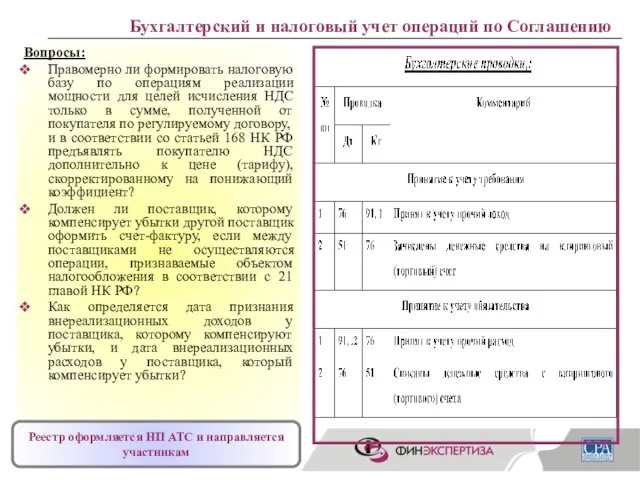

- 12. Бухгалтерский и налоговый учет операций по Соглашению Вопросы: Правомерно ли формировать налоговую базу по операциям реализации

- 13. Расчетный метод Покупка Продажа «Коммерческий учет" - процесс измерения объемов электрической энергии и значений электрической мощности,

- 14. Собственные нужды Внутренняя оценка стоимости (выделяем в учете) Оценка поставщика = Электроэнергия + мощность Объемы мощности

- 15. Учетная политика Вариант 1: Прямое включение стоимости мощности в издержки обращения (балансовый счет 44) Вариант 2:

- 16. Электрическая энергия - ТОВАР Вид деятельности ТОРГОВЛЯ ЭЛЕКТРОЭНЕРГИЕЙ Вид деятельности ПРОИЗВОДСТВО ЭЛЕКТРОЭНЕРГИИ Покупка и продажа учет

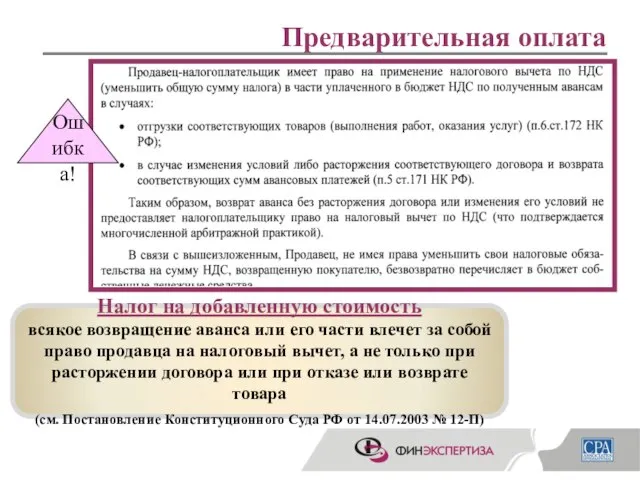

- 17. Предварительная оплата Налог на добавленную стоимость всякое возвращение аванса или его части влечет за собой право

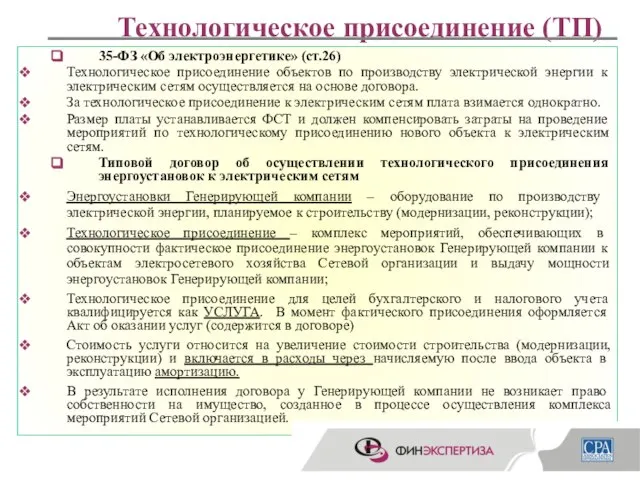

- 18. Технологическое присоединение (ТП) Стоимость по тарифу 35-ФЗ «Об электроэнергетике» (ст.26) Технологическое присоединение объектов по производству электрической

- 19. Последствия увеличения платы за ТП на 1,24 (в расчете на 1000 руб.), руб. Стоимость по тарифу

- 21. Скачать презентацию

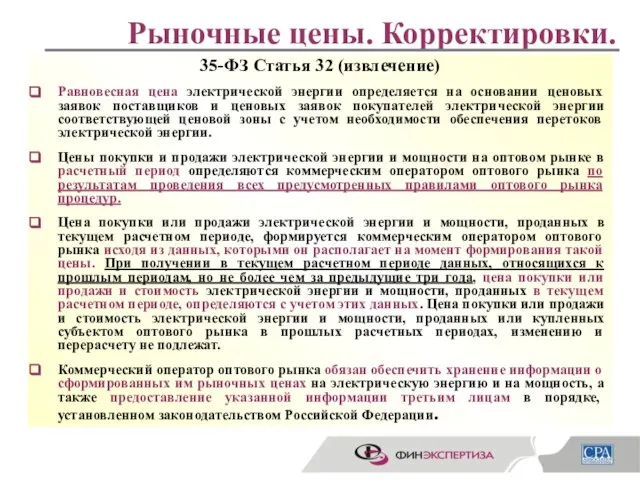

Слайд 2Рыночные цены. Корректировки.

35-ФЗ Статья 32 (извлечение)

Равновесная цена электрической энергии определяется на основании

Рыночные цены. Корректировки.

35-ФЗ Статья 32 (извлечение)

Равновесная цена электрической энергии определяется на основании

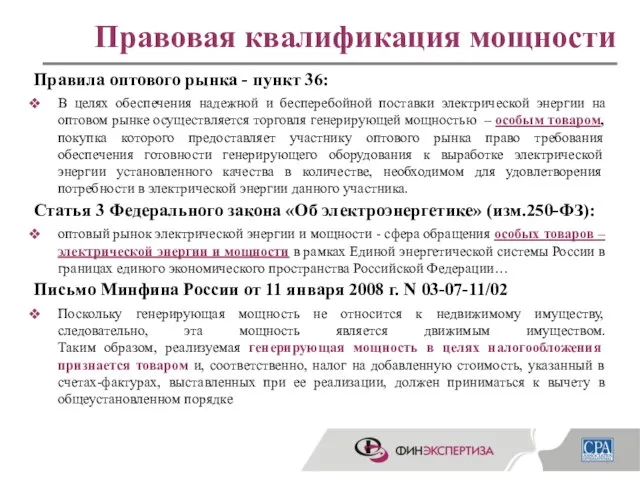

Слайд 3Правовая квалификация мощности

Правила оптового рынка - пункт 36:

В целях обеспечения надежной и

Правовая квалификация мощности

Правила оптового рынка - пункт 36:

В целях обеспечения надежной и

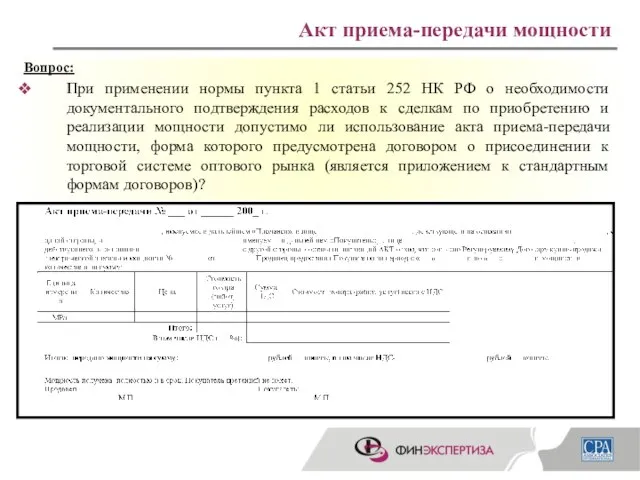

Слайд 4Акт приема-передачи мощности

Вопрос:

При применении нормы пункта 1 статьи 252 НК РФ о

Акт приема-передачи мощности

Вопрос:

При применении нормы пункта 1 статьи 252 НК РФ о

Слайд 5Бухгалтерский и налоговый учет мощности у потребителя

Предлагаемая редакция пп.5 п.1 ст.254 НК

Бухгалтерский и налоговый учет мощности у потребителя

Предлагаемая редакция пп.5 п.1 ст.254 НК

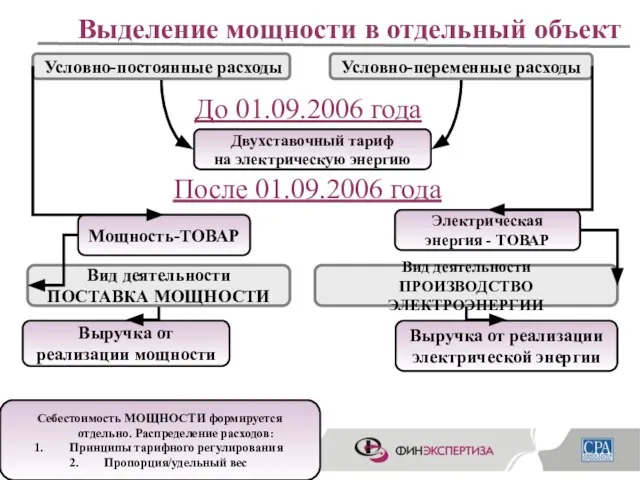

Слайд 6Выделение мощности в отдельный объект

До 01.09.2006 года

После 01.09.2006 года

Условно-постоянные

Выделение мощности в отдельный объект

До 01.09.2006 года

После 01.09.2006 года

Условно-постоянные

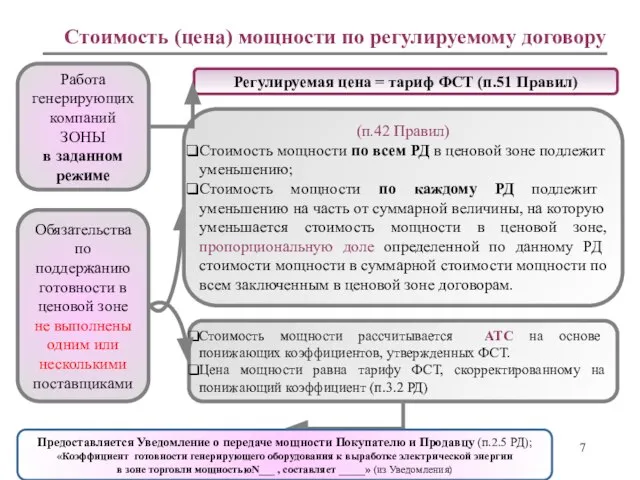

Слайд 7Стоимость (цена) мощности по регулируемому договору

Обязательства по поддержанию готовности в ценовой зоне

Стоимость (цена) мощности по регулируемому договору

Обязательства по поддержанию готовности в ценовой зоне

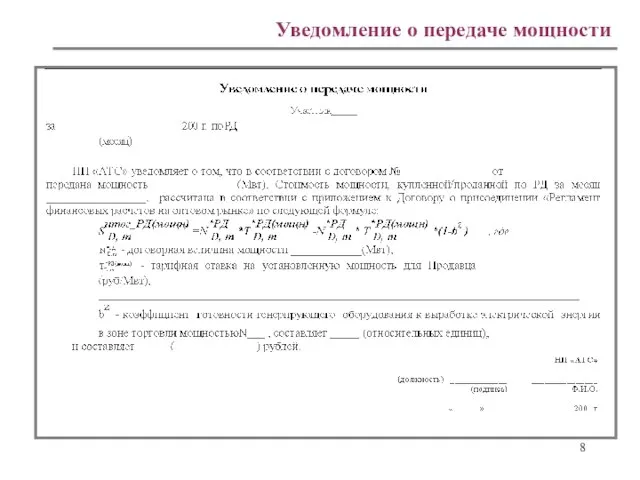

Слайд 8Уведомление о передаче мощности

Уведомление о передаче мощности

Слайд 9ПУЛ. Соглашение Поставщиков

Участники оптового рынка поддерживают относящееся к их группам точек поставки

генерирующее

ПУЛ. Соглашение Поставщиков

Участники оптового рынка поддерживают относящееся к их группам точек поставки

генерирующее

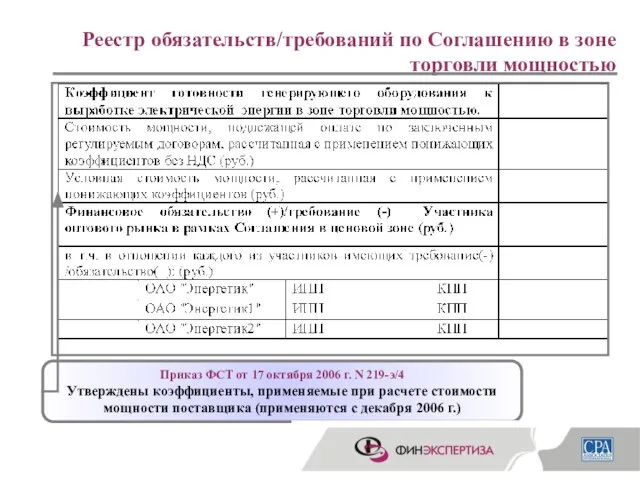

Слайд 10Реестр обязательств/требований по Соглашению в зоне торговли мощностью

Приказ ФСТ от 17 октября

Реестр обязательств/требований по Соглашению в зоне торговли мощностью

Приказ ФСТ от 17 октября

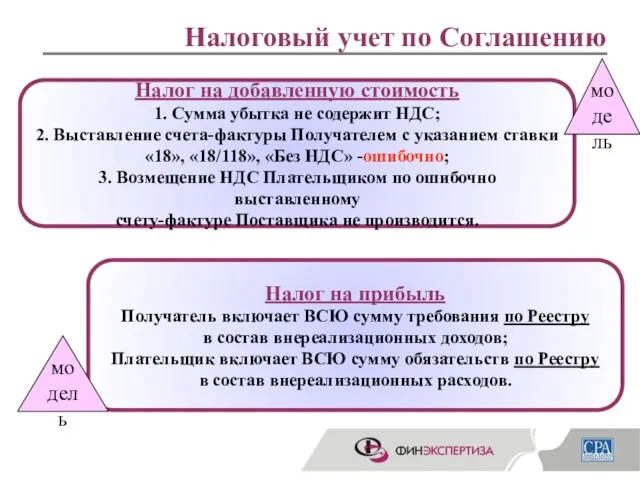

Слайд 11Налоговый учет по Соглашению

Налог на добавленную стоимость

1. Сумма убытка не содержит НДС;

2.

Налоговый учет по Соглашению

Налог на добавленную стоимость

1. Сумма убытка не содержит НДС;

2.

Слайд 12Бухгалтерский и налоговый учет операций по Соглашению

Вопросы:

Правомерно ли формировать налоговую базу по

Бухгалтерский и налоговый учет операций по Соглашению

Вопросы:

Правомерно ли формировать налоговую базу по

Слайд 13Расчетный метод

Покупка

Продажа

«Коммерческий учет" - процесс измерения объемов электрической

энергии и значений электрической

Расчетный метод

Покупка

Продажа

«Коммерческий учет" - процесс измерения объемов электрической

энергии и значений электрической

Слайд 14Собственные нужды

Внутренняя оценка стоимости (выделяем в учете)

Оценка поставщика =

Электроэнергия + мощность

Объемы

Собственные нужды

Внутренняя оценка стоимости (выделяем в учете)

Оценка поставщика =

Электроэнергия + мощность

Объемы

Слайд 15Учетная политика

Вариант 1: Прямое включение стоимости мощности в издержки обращения (балансовый счет

Учетная политика

Вариант 1: Прямое включение стоимости мощности в издержки обращения (балансовый счет

Слайд 16Электрическая энергия - ТОВАР

Вид деятельности

ТОРГОВЛЯ ЭЛЕКТРОЭНЕРГИЕЙ

Вид деятельности

ПРОИЗВОДСТВО ЭЛЕКТРОЭНЕРГИИ

Покупка и продажа

учет с использованием

балансового

Электрическая энергия - ТОВАР

Вид деятельности

ТОРГОВЛЯ ЭЛЕКТРОЭНЕРГИЕЙ

Вид деятельности

ПРОИЗВОДСТВО ЭЛЕКТРОЭНЕРГИИ

Покупка и продажа

учет с использованием

балансового

Слайд 17Предварительная оплата

Налог на добавленную стоимость

всякое возвращение аванса или его части влечет за

Предварительная оплата

Налог на добавленную стоимость

всякое возвращение аванса или его части влечет за

Слайд 18Технологическое присоединение (ТП)

Стоимость по тарифу

35-ФЗ «Об электроэнергетике» (ст.26)

Технологическое присоединение объектов по производству

Технологическое присоединение (ТП)

Стоимость по тарифу

35-ФЗ «Об электроэнергетике» (ст.26)

Технологическое присоединение объектов по производству

Слайд 19Последствия увеличения платы за ТП на 1,24

(в расчете на 1000 руб.),

Последствия увеличения платы за ТП на 1,24 (в расчете на 1000 руб.),

Алгоритм действий врача-педиатра при подозрении на острую хирургическую патологию

Алгоритм действий врача-педиатра при подозрении на острую хирургическую патологию Городское методическое объединение классных руководителей

Городское методическое объединение классных руководителей TV Families

TV Families Сергей Васильевич Рахманинов

Сергей Васильевич Рахманинов Здравствуйте! Я рада видеть Вас на своем мастер-классе по созданию мягкой игрушки!

Здравствуйте! Я рада видеть Вас на своем мастер-классе по созданию мягкой игрушки! Недвижимость Санкт-Петербурга и Ленинградской области

Недвижимость Санкт-Петербурга и Ленинградской области Инфинитив в церковнославянском языке

Инфинитив в церковнославянском языке Психология мотивации персонала 1

Психология мотивации персонала 1 Компания Tirus

Компания Tirus Презентация на тему Церковь Иоанна Предтечи

Презентация на тему Церковь Иоанна Предтечи  Симбиряне в Отечественной войне 1812 года

Симбиряне в Отечественной войне 1812 года Логинова Юлия Сергеевна

Логинова Юлия Сергеевна Шаблон проектная неделя

Шаблон проектная неделя Пособие для учащихся по использованию целевой спортивно – оздоровительной программы «Президентские состязания» в самостоятельн

Пособие для учащихся по использованию целевой спортивно – оздоровительной программы «Президентские состязания» в самостоятельн Марафон проектов. Проектная деятельность

Марафон проектов. Проектная деятельность Исследование речи

Исследование речи Пропозиція з відкриття фулфілментцентр Віскозна

Пропозиція з відкриття фулфілментцентр Віскозна Cambridge academic english

Cambridge academic english Вещество. Энергия. Информация.Что важнее?

Вещество. Энергия. Информация.Что важнее? Физкультура в школе

Физкультура в школе Русский язык 2 класс АНТОНИМЫ

Русский язык 2 класс АНТОНИМЫ УЦН Соликамский и Чердынский районы Пермский край

УЦН Соликамский и Чердынский районы Пермский край Фото к докладу

Фото к докладу Информация и языки

Информация и языки Преступления против свободы, чести и достоинства личности, против половой неприкосновенности и половой свободы личности (Тема №23)

Преступления против свободы, чести и достоинства личности, против половой неприкосновенности и половой свободы личности (Тема №23) План портфолио

План портфолио Мы за здоровый образ жизни!

Мы за здоровый образ жизни! Трилогия Ивана Александровича Гончарова:

Трилогия Ивана Александровича Гончарова: