- Основные виды банковских рисков

Содержание

- 2. Риск это ситуативная характеристика деятельности любого производителя, в том числе банка, отображающая неопределенность ее исхода и

- 3. Уровень риска увеличивается, если: - проблемы возникают внезапно и вопреки ожиданиям; - поставлены новые задачи, не

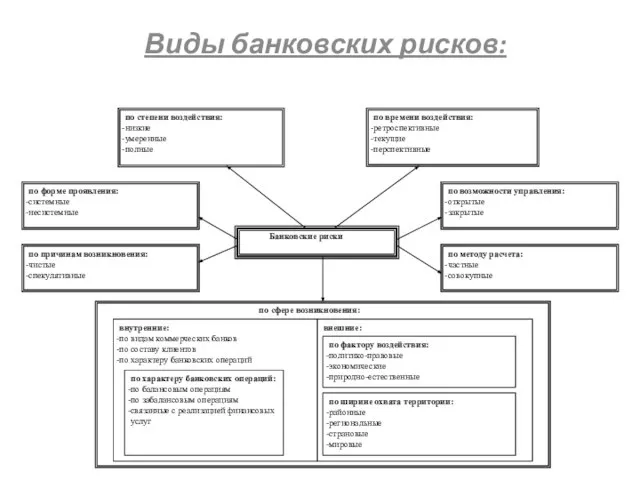

- 4. Виды банковских рисков:

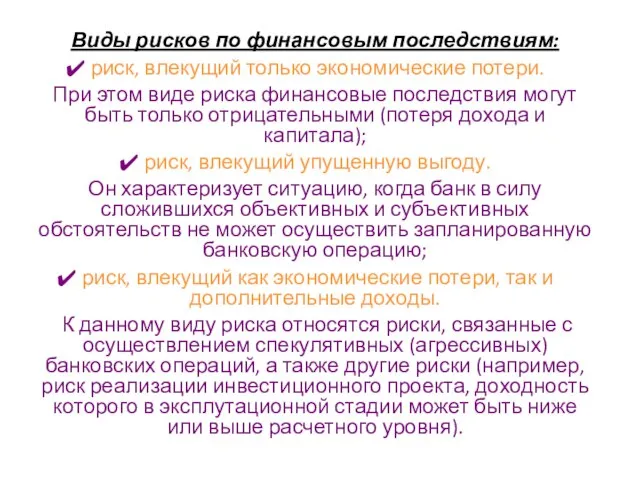

- 5. Виды рисков по финансовым последствиям: риск, влекущий только экономические потери. При этом виде риска финансовые последствия

- 6. По возможности предвидения банковские риски: прогнозируемый банковский риск. Он характеризует те виды рисков, которые связаны с

- 7. По возможности страхования финансовые риски: страхуемый банковский риск. К ним относятся риски, которые могут быть переданы

- 8. Количественный анализ риска преследует цель численно определить, т.е. формализовать степень риска.

- 9. В количественном анализе можно выделить условно несколько блоков 1. выбор критериев оценки степени риска; 2. определение

- 10. Критерии оценки рисков: - процентный риск: влияние движения процента по активным и пассивным операциям на финансовый

- 11. Допустимый размер рисков фиксируется через стандарты Лимиты Нормативные показатели

- 12. Методы регулирования банковских рисков: 1. методы предотвращения рисков; 2. методы перевода рисков; 3. методы распределения рисков;

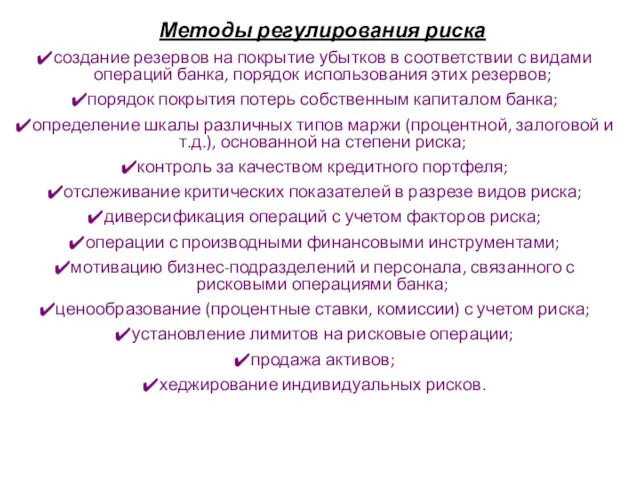

- 13. Методы регулирования риска создание резервов на покрытие убытков в соответствии с видами операций банка, порядок использования

- 14. Система управления банковскими рисками это совокупность приемов (способов и методов) работы персонала банка, позволяющих обеспечить положительный

- 16. Скачать презентацию

Слайд 2Риск

это ситуативная характеристика деятельности любого производителя, в том числе банка, отображающая

Риск это ситуативная характеристика деятельности любого производителя, в том числе банка, отображающая

Слайд 3Уровень риска увеличивается, если:

- проблемы возникают внезапно и вопреки ожиданиям;

- поставлены

Уровень риска увеличивается, если:

- проблемы возникают внезапно и вопреки ожиданиям;

- поставлены

Слайд 4Виды банковских рисков:

Виды банковских рисков:

Слайд 5Виды рисков по финансовым последствиям:

риск, влекущий только экономические потери.

При этом

Виды рисков по финансовым последствиям:

риск, влекущий только экономические потери.

При этом

Слайд 6По возможности предвидения банковские риски:

прогнозируемый банковский риск.

Он характеризует те виды

По возможности предвидения банковские риски:

прогнозируемый банковский риск.

Он характеризует те виды

Слайд 7По возможности страхования финансовые риски:

страхуемый банковский риск.

К ним относятся риски,

По возможности страхования финансовые риски:

страхуемый банковский риск.

К ним относятся риски,

Слайд 8

Количественный анализ риска преследует цель численно определить, т.е. формализовать степень риска.

Количественный анализ риска преследует цель численно определить, т.е. формализовать степень риска.

Слайд 9В количественном анализе можно выделить условно несколько блоков

1. выбор критериев оценки степени

В количественном анализе можно выделить условно несколько блоков

1. выбор критериев оценки степени

Слайд 10Критерии оценки рисков:

- процентный риск: влияние движения процента по активным и пассивным

Критерии оценки рисков:

- процентный риск: влияние движения процента по активным и пассивным

Слайд 11Допустимый размер рисков фиксируется через стандарты

Лимиты

Нормативные показатели

Допустимый размер рисков фиксируется через стандарты

Лимиты

Нормативные показатели

Слайд 12Методы регулирования банковских рисков:

1. методы предотвращения рисков;

2. методы перевода рисков;

3.

Методы регулирования банковских рисков:

1. методы предотвращения рисков;

2. методы перевода рисков;

3.

Слайд 13Методы регулирования риска

создание резервов на покрытие убытков в соответствии с видами

Методы регулирования риска

создание резервов на покрытие убытков в соответствии с видами

Слайд 14Система управления банковскими рисками

это совокупность приемов (способов и методов) работы персонала банка,

Система управления банковскими рисками

это совокупность приемов (способов и методов) работы персонала банка,

Презентация на тему Учебная мотивация подростков

Презентация на тему Учебная мотивация подростков Новые технологии внесения изменений в повыдельную базу ГИС «ЛесФонд»

Новые технологии внесения изменений в повыдельную базу ГИС «ЛесФонд» Формулы для активной жизни

Формулы для активной жизни It-kub_g_Knyaginino

It-kub_g_Knyaginino В.Сальников, ЦМАКП

В.Сальников, ЦМАКП Психологический возраст. Переживание

Психологический возраст. Переживание Регистрация

Регистрация По поэме Лермонтова М. Ю. «Мцыри»

По поэме Лермонтова М. Ю. «Мцыри» Интеллектуальная игра «Капитал знаний»

Интеллектуальная игра «Капитал знаний» Валеология

Валеология О чём нам говорит словарь

О чём нам говорит словарь Презентация на тему Вязание крючком

Презентация на тему Вязание крючком 12 АПРЕЛЯ – ДЕНЬ КОСМОНАВТИКИ

12 АПРЕЛЯ – ДЕНЬ КОСМОНАВТИКИ Общие свойства клеев и клеевых соединений Различные классы клеев Наиболее распространенные продукты различных классов Правильно

Общие свойства клеев и клеевых соединений Различные классы клеев Наиболее распространенные продукты различных классов Правильно Общие и специальные институты финансового права

Общие и специальные институты финансового права История о том, как «планета заболела»

История о том, как «планета заболела» 2010 год. Итоги

2010 год. Итоги Тема: Пётр Великий .

Тема: Пётр Великий . Презентация на тему Как закончить сочинение

Презентация на тему Как закончить сочинение  СИГНАЛЬНА СИСТЕМА

СИГНАЛЬНА СИСТЕМА Практика продаж страховых продуктов

Практика продаж страховых продуктов 29.11.2011г.Студенты группы Ф -22 совместно с кураторомпосетили

29.11.2011г.Студенты группы Ф -22 совместно с кураторомпосетили Презентация на тему Brown bear

Презентация на тему Brown bear Управление Алтайского края по образованию и делам молодёжи

Управление Алтайского края по образованию и делам молодёжи Реквизиты и бланки документов. Правила оформления реквизитов

Реквизиты и бланки документов. Правила оформления реквизитов Арт-студия Дионис. Мы не пьем вино, мы делаем праздники!

Арт-студия Дионис. Мы не пьем вино, мы делаем праздники! Метод проектов. Взгляд на проблему. Собственное видение данного вопроса.

Метод проектов. Взгляд на проблему. Собственное видение данного вопроса.