- Основы формирования типовой программы системного развития компании

Содержание

- 2. Предприятие как открытая социально-экономическая система

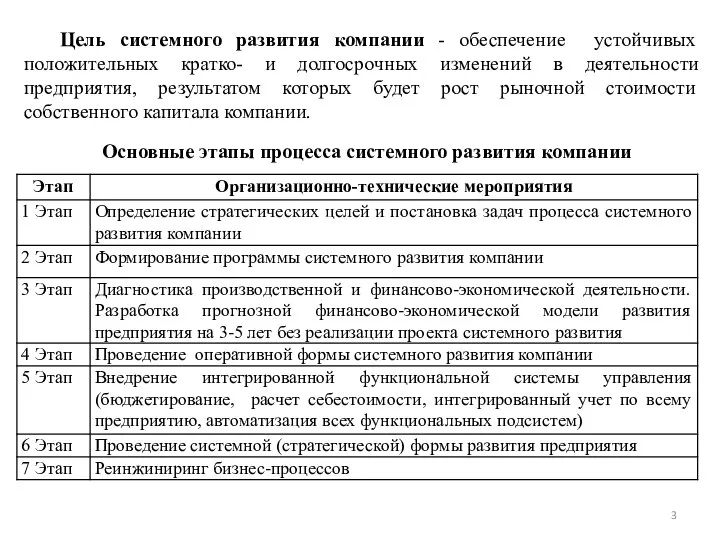

- 3. Цель системного развития компании - обеспечение устойчивых положительных кратко- и долгосрочных изменений в деятельности предприятия, результатом

- 4. Принципиальная схема программы системного развития предприятия

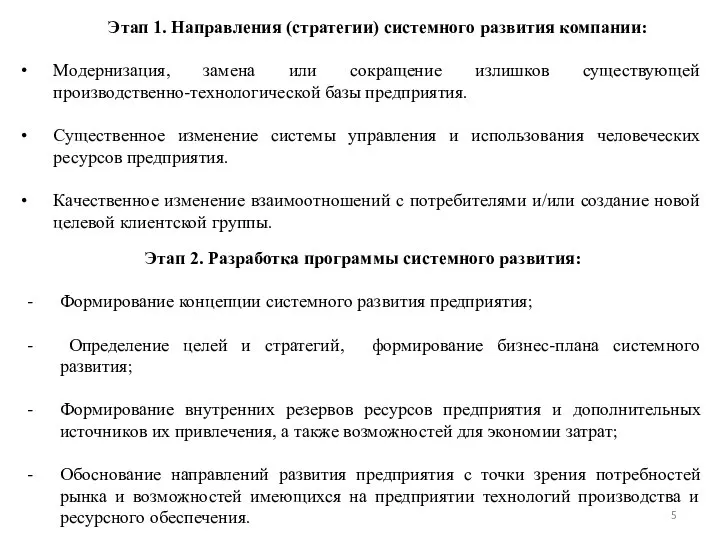

- 5. Этап 2. Разработка программы системного развития: Формирование концепции системного развития предприятия; Определение целей и стратегий, формирование

- 6. Формирование программы системного развития компании

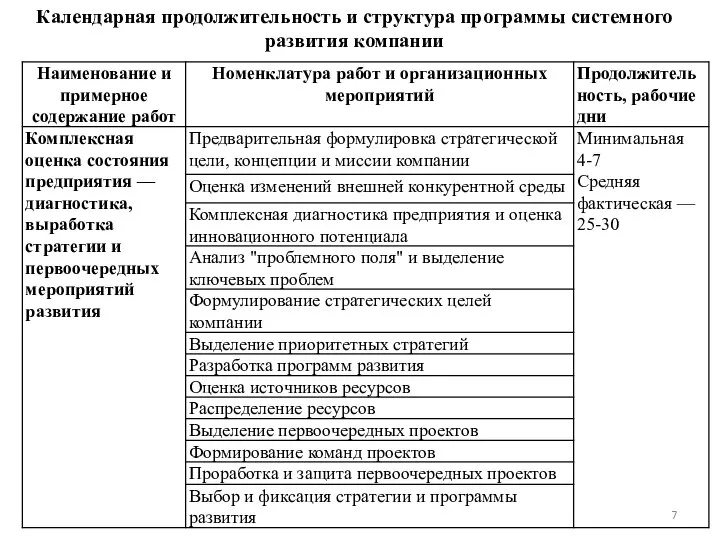

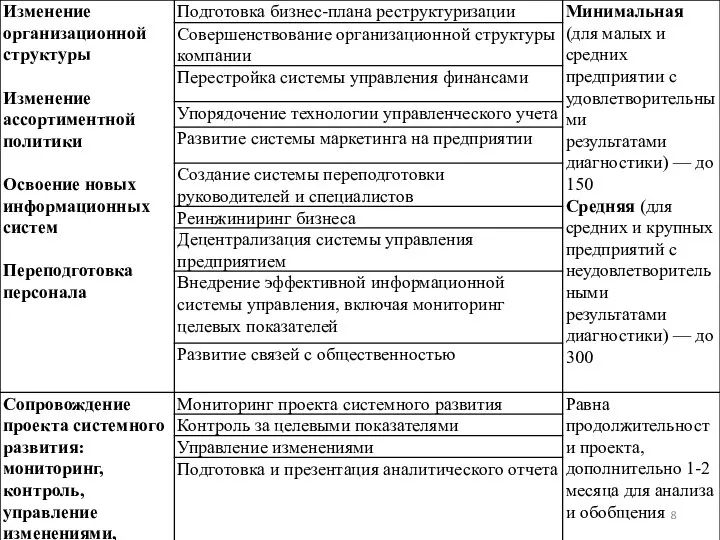

- 7. Календарная продолжительность и структура программы системного развития компании

- 9. Этап 3. Диагностика производственной и финансово-экономической деятельности. Разработка прогнозной финансово-экономической модели развития предприятия на 3-5 лет

- 10. Сравнительна характеристика форм системного развития компании Этап 4. Проведение оперативной формы системного развития компании

- 11. Методы реализации оперативного развития предприятия 1. Методы управления дебиторской задолженностью на предприятии 2. Типовая программа сокращения

- 12. 1. Методы управления дебиторской задолженностью на предприятии Задачи управления дебиторской задолженностью: определение политики предоставления товарного кредита

- 13. При определении кредитной политики необходимо ответить на вопросы: Какова цель коммерческого кредитования? Каким типам (сегментам) покупателей

- 14. 1. Определение условий предоставления товарного кредита по типам или сегментам покупателей Метод оценки кредитной истории -

- 15. Все дебиторы оцениваются по каждому из показателей с присвоением оценки в баллах от 1 до 100,

- 16. Матрица определения сводного рейтинга дебиторов

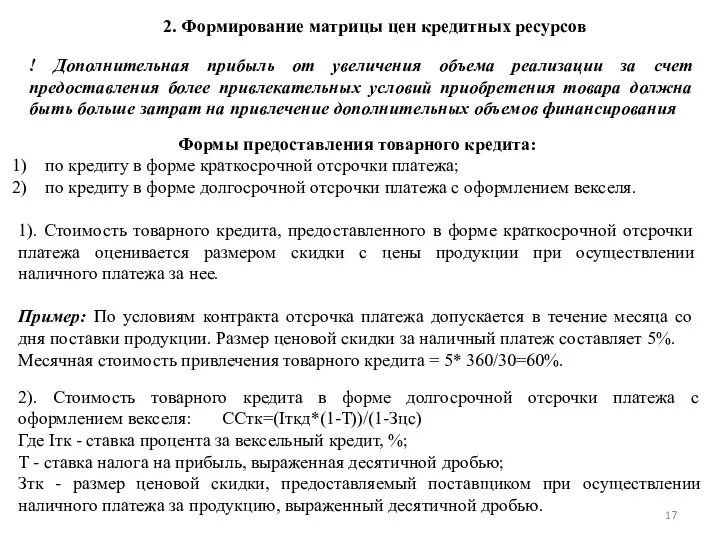

- 17. 2. Формирование матрицы цен кредитных ресурсов ! Дополнительная прибыль от увеличения объема реализации за счет предоставления

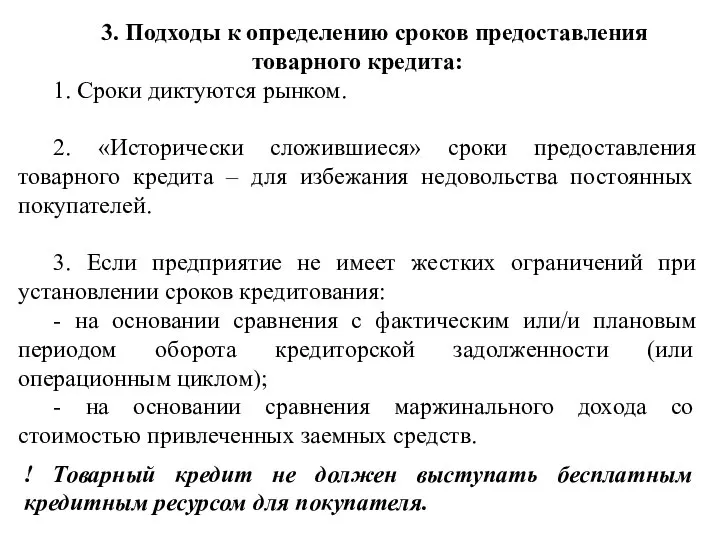

- 18. 3. Подходы к определению сроков предоставления товарного кредита: 1. Сроки диктуются рынком. 2. «Исторически сложившиеся» сроки

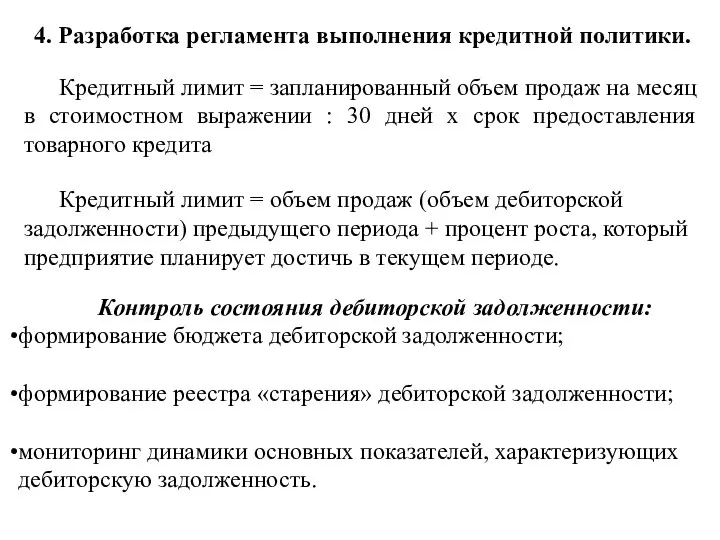

- 19. 4. Разработка регламента выполнения кредитной политики. Кредитный лимит = запланированный объем продаж на месяц в стоимостном

- 20. Последствия сверхнормативной задолженности клиентов

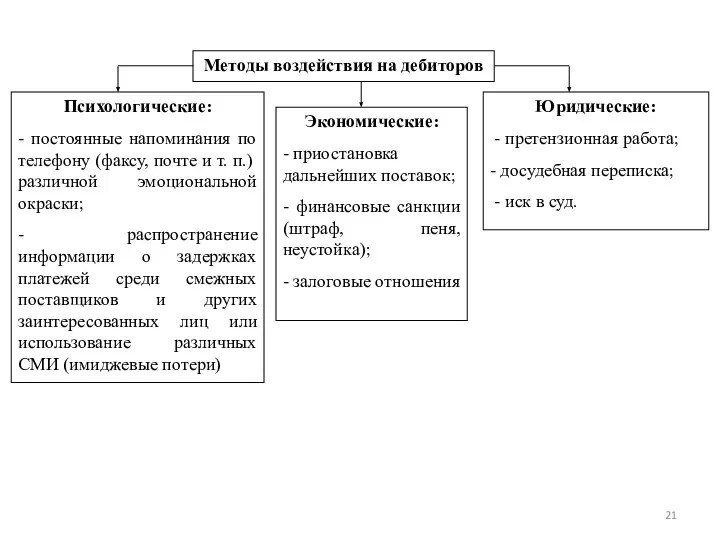

- 22. Неустойка – определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения

- 23. Методика процесса разработки кредитной политики 1. Выявление критериев дифференциации абонентов 2. Определение нижней и верхней границ

- 24. Этап 1. Выявление критериев дифференциации абонентов: - периодичность возникновения задолженности; - размер задолженности; - периодичность погашения

- 25. Результаты группировки абонентов предприятия по критерию размера задолженности

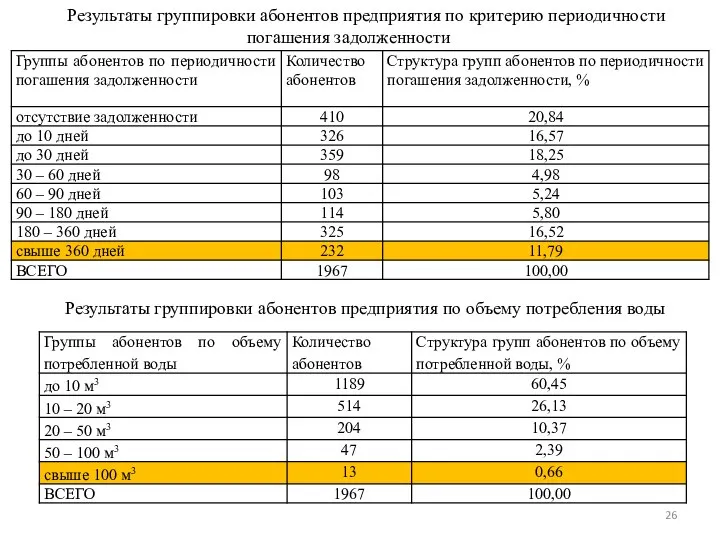

- 26. Результаты группировки абонентов предприятия по критерию периодичности погашения задолженности Результаты группировки абонентов предприятия по объему потребления

- 27. Этап 4. Оценка неблагоприятного значения критерия дифференциации абонентов для предприятия. Этап 5. Группировка абонентов предприятия по

- 28. Сводная ведомость по критериям дифференциации абонентов

- 29. Группировка абонентов предприятия по уровню кредитоспособности

- 30. Этап 6. Формирование цены на кредитные ресурсы с учетом группировки абонентов по уровню кредитоспособности. Сумма начисленной

- 31. Расчет суммы начисленной пени абонентам предприятия Этап 7. Определение порядка инкассации задолженности с учетом дифференциации абонентов

- 32. 2. Типовая программа сокращения затрат

- 34. Аутсорсинг бизнес-процессов Аутсо́рсинг (от англ. Outsourcing - использование внешнего источника/ресурса) — передача бизнес-процессов или производственных функций

- 35. Выгоды аутсорсинга: сокращение и контроль издержек экономия на налогах на зарплату штатной единице (иногда) освобождение внутренних

- 36. Недостатки аутсорсинга: уровень профессионализма сотрудников аутсорсинговой компании — аутсорсера (как исполнителя, так и его руководителя) может

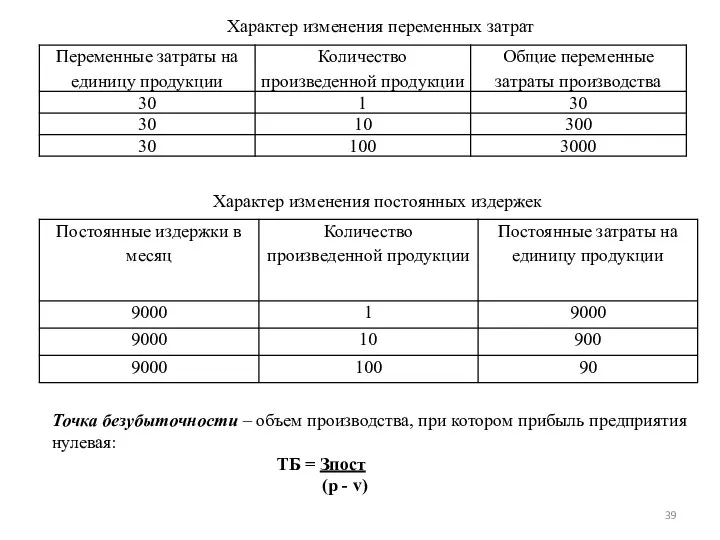

- 37. 3. Динамичный анализ безубыточности Анализ безубыточности – аналитический подход к взаимосвязи затрат и доходов при различных

- 38. Распределение затрат в зависимости от изменения объема производства

- 39. Характер изменения переменных затрат Характер изменения постоянных издержек Точка безубыточности – объем производства, при котором прибыль

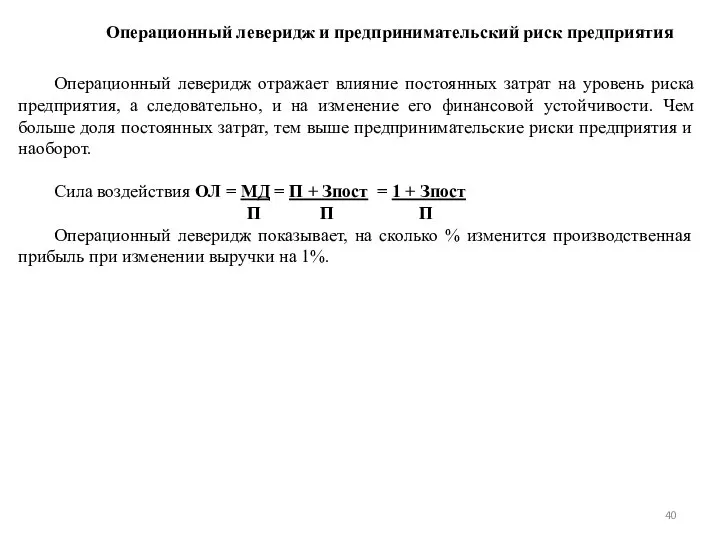

- 40. Операционный леверидж и предпринимательский риск предприятия Операционный леверидж отражает влияние постоянных затрат на уровень риска предприятия,

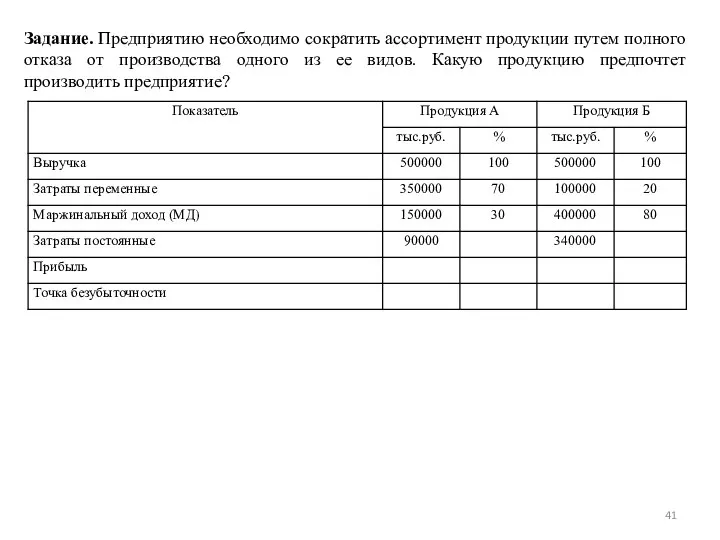

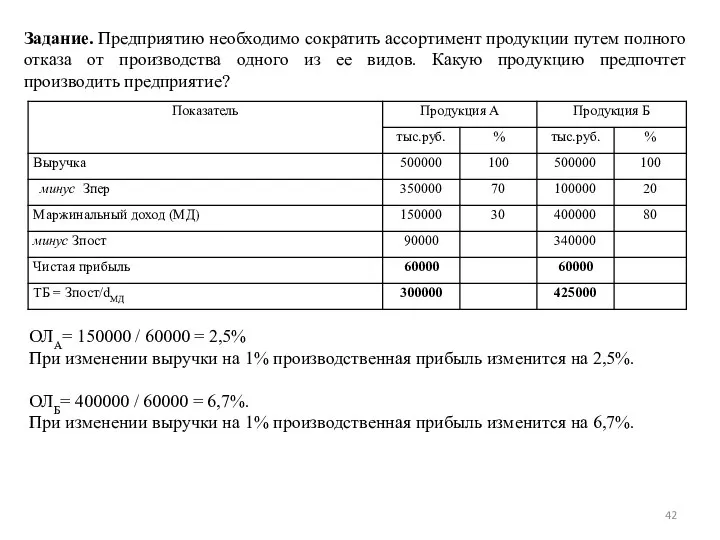

- 41. Задание. Предприятию необходимо сократить ассортимент продукции путем полного отказа от производства одного из ее видов. Какую

- 42. Задание. Предприятию необходимо сократить ассортимент продукции путем полного отказа от производства одного из ее видов. Какую

- 43. Капитал – накопленный путем сбережений запас экономических благ в форме денежных средств и реальных капитальных товаров.

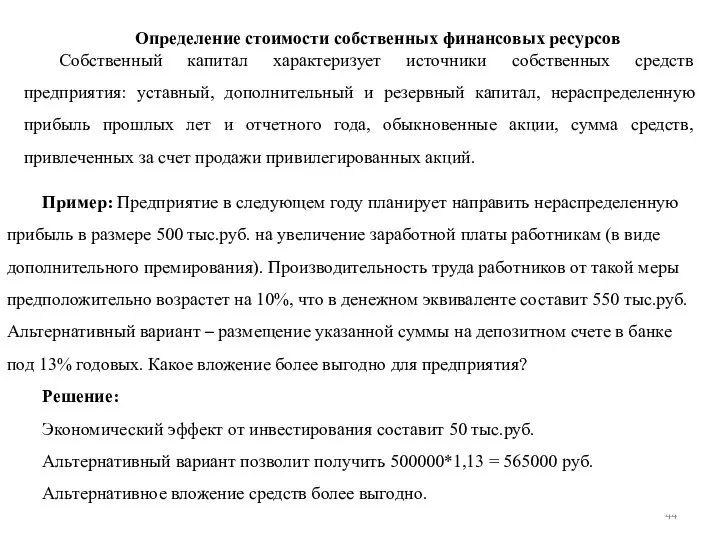

- 44. Определение стоимости собственных финансовых ресурсов Собственный капитал характеризует источники собственных средств предприятия: уставный, дополнительный и резервный

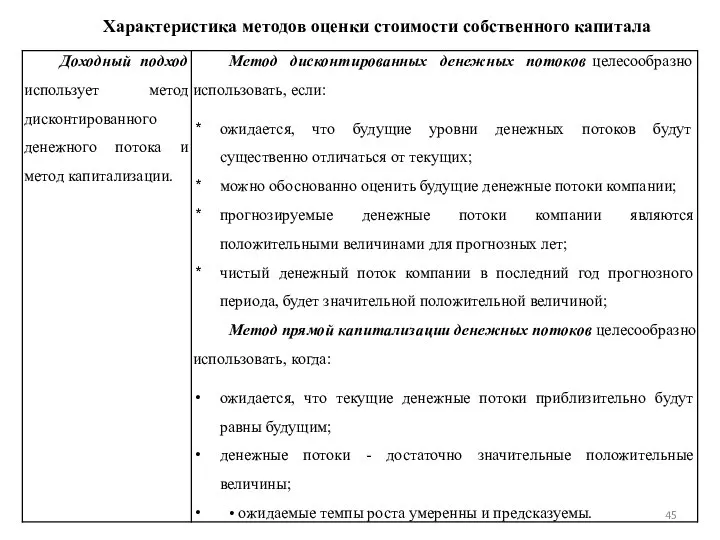

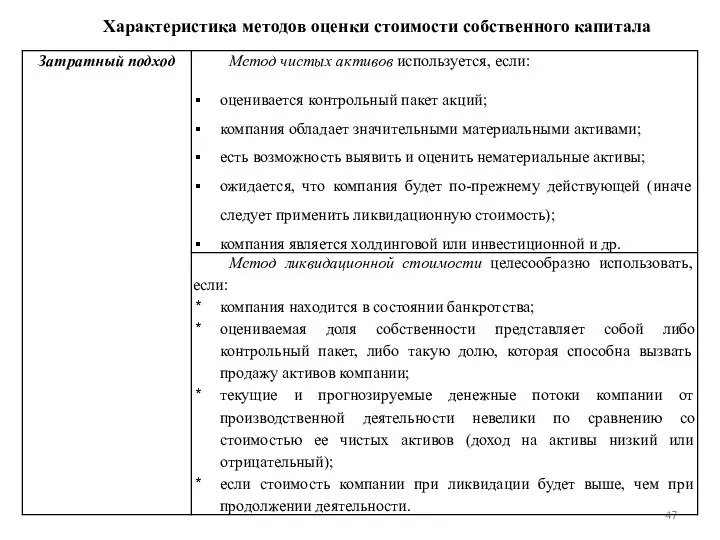

- 45. Характеристика методов оценки стоимости собственного капитала

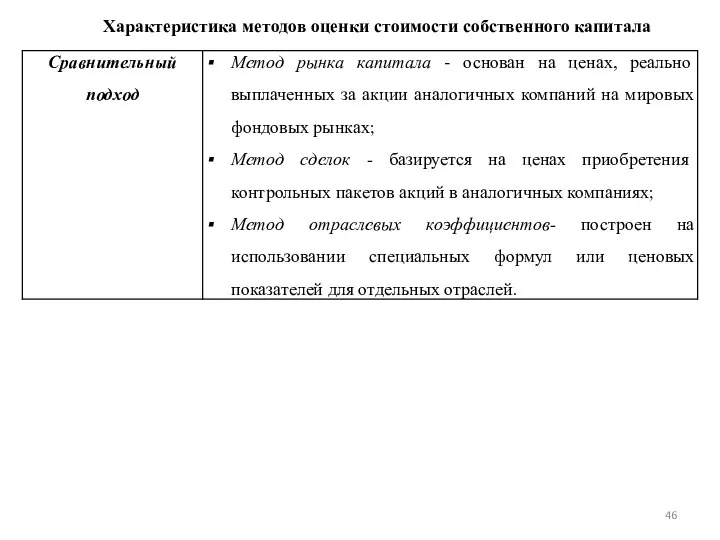

- 46. Характеристика методов оценки стоимости собственного капитала

- 47. Характеристика методов оценки стоимости собственного капитала

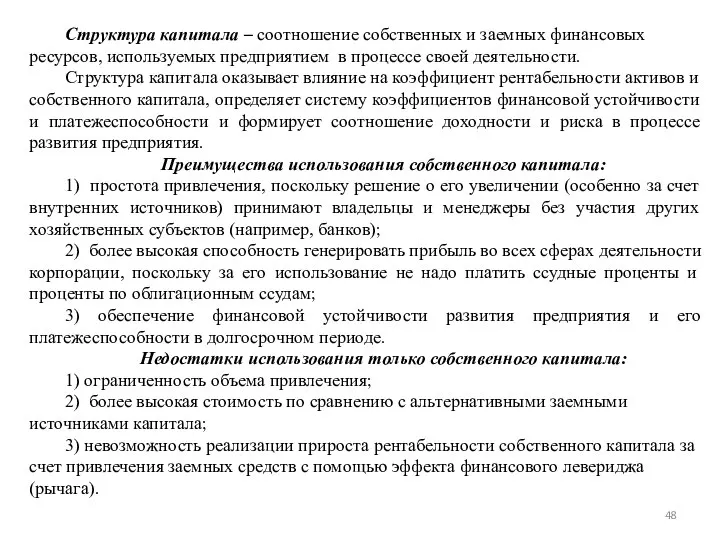

- 48. Структура капитала – соотношение собственных и заемных финансовых ресурсов, используемых предприятием в процессе своей деятельности. Структура

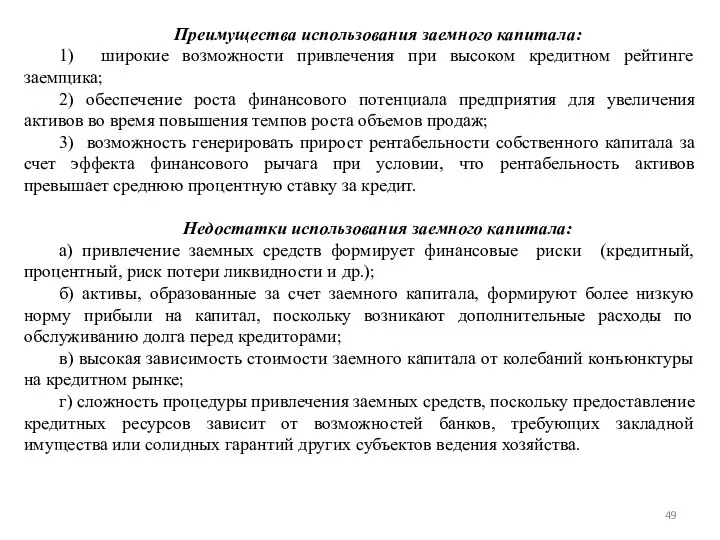

- 49. Преимущества использования заемного капитала: 1) широкие возможности привлечения при высоком кредитном рейтинге заемщика; 2) обеспечение роста

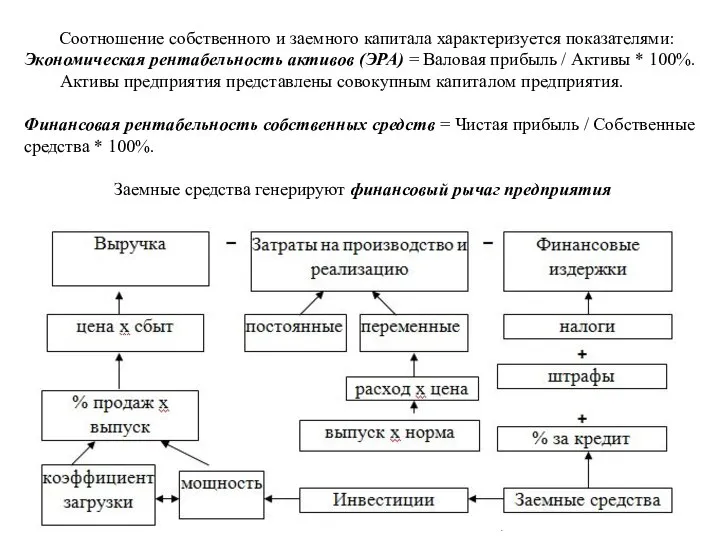

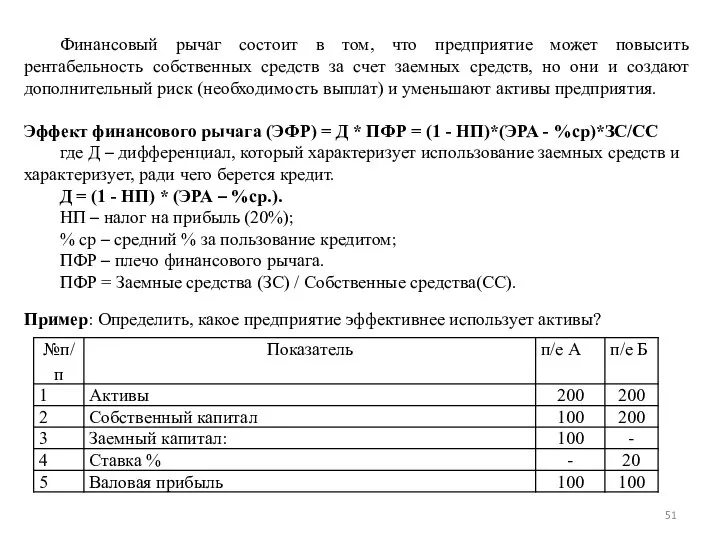

- 50. Соотношение собственного и заемного капитала характеризуется показателями: Экономическая рентабельность активов (ЭРА) = Валовая прибыль / Активы

- 51. Финансовый рычаг состоит в том, что предприятие может повысить рентабельность собственных средств за счет заемных средств,

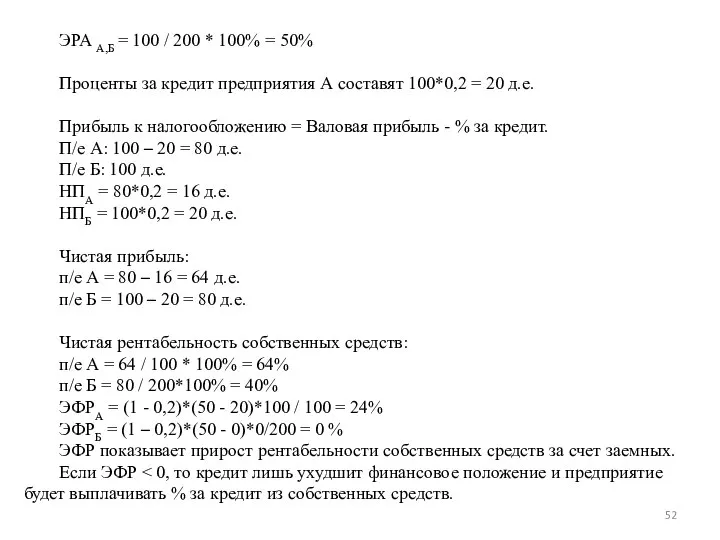

- 52. ЭРА А,Б = 100 / 200 * 100% = 50% Проценты за кредит предприятия А составят

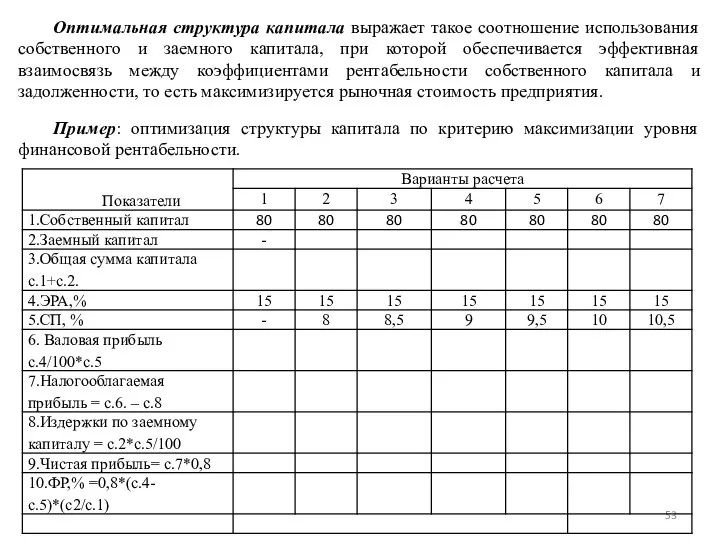

- 53. Оптимальная структура капитала выражает такое соотношение использования собственного и заемного капитала, при которой обеспечивается эффективная взаимосвязь

- 54. Направления развития трудовых отношений на предприятии 5. Методика оптимизации системы оплаты труда на предприятии

- 55. Взаимосвязи между системой мотивации предприятия и трудовой мотивацией индивидуумов

- 56. Определение характера и природы потребностей индивида необходимо для выбора метода их удовлетворения и повышения уровня заинтересованности

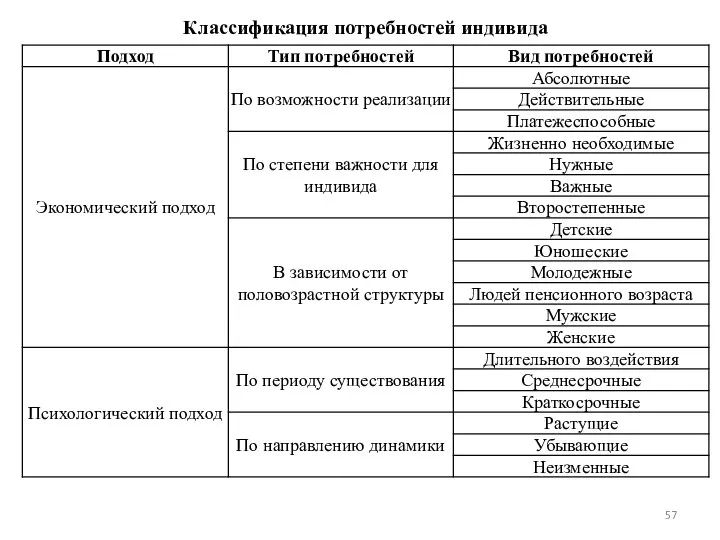

- 57. Классификация потребностей индивида

- 58. Классификация потребностей индивида

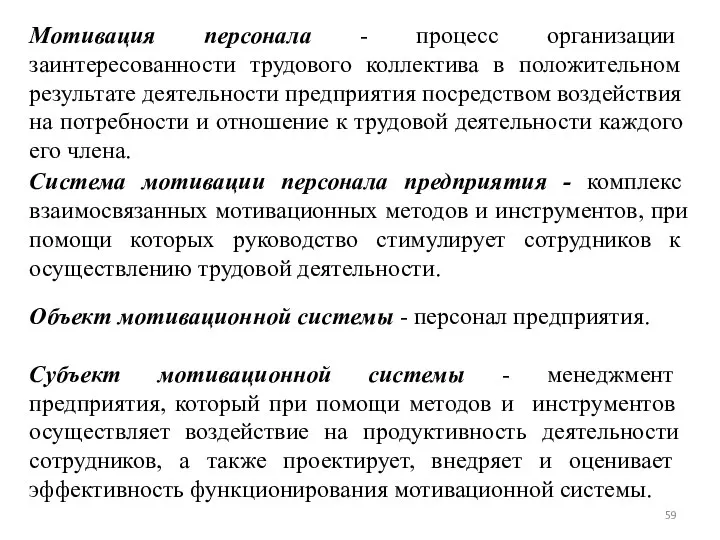

- 59. Мотивация персонала - процесс организации заинтересованности трудового коллектива в положительном результате деятельности предприятия посредством воздействия на

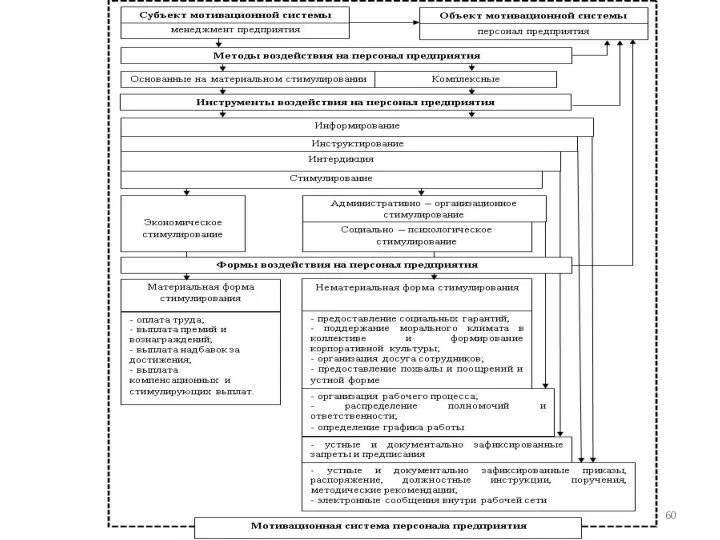

- 61. Инструменты воздействия на персонал предприятия Информирование - средство воздействия руководства на сотрудника при помощи передачи ему

- 62. Мировой опыт формирования систем мотивации персонала предприятия Страны Западной Европы – Франция, Голландия, Германия, Швеция: преобладание

- 63. Мировой опыт формирования систем мотивации персонала предприятия Страны Азии – Япония и Китай: - управление основывается

- 64. Мировой опыт формирования систем мотивации персонала предприятия Соединенные Штаты Америки: - Мотивационные системы ориентированы на вовлечение

- 65. Мировой опыт формирования систем мотивации персонала предприятия Российская Федерация: приоритетность материальной мотивации, как основного поощрения за

- 67. Бизнес-проектирование мотивационной системы персонала на предприятии

- 68. Этап 1. Сопоставление целей предприятия и методов мотивации персонала

- 69. Этап 3. Обоснование выбора мотивационных инструментов при бизнес – проектировании системы мотивации персонала предприятия

- 70. Методика обоснования мотивационных инструментов при бизнес-проектировании системы мотивации персонала предприятия

- 71. 1. Группировка потребностей, соответствующих основным мотивационным типам, и формы их удовлетворения

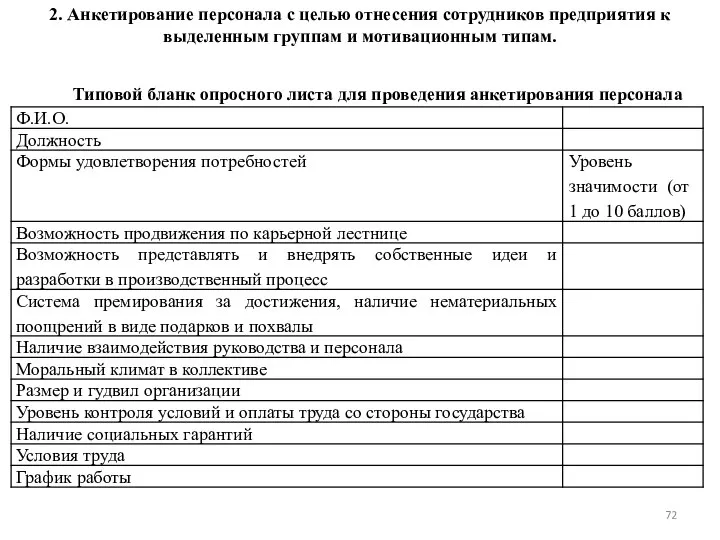

- 72. Типовой бланк опросного листа для проведения анкетирования персонала 2. Анкетирование персонала с целью отнесения сотрудников предприятия

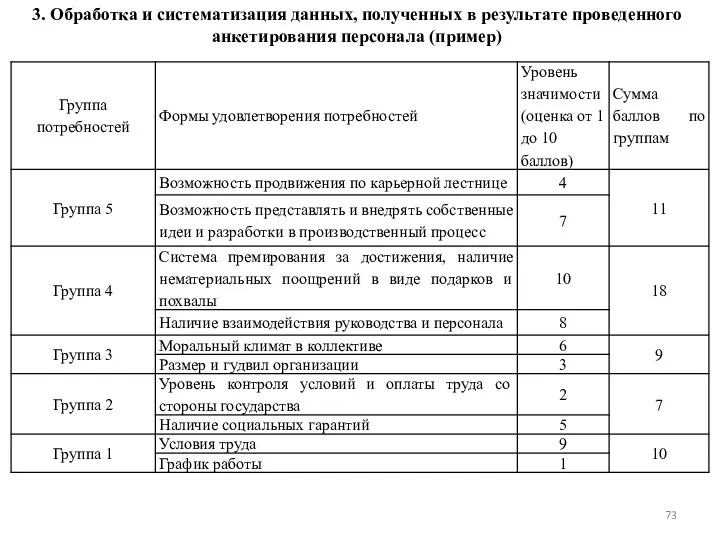

- 73. 3. Обработка и систематизация данных, полученных в результате проведенного анкетирования персонала (пример)

- 74. 4. Группировка сотрудников по группам потребностей и основным мотивационным типам Работники, которые, согласно заполненных анкет, имеют

- 75. 6. Анализ потенциальных возможностей предприятия в сфере мотивирования Результат анализа - выраженные в натуральных единицах данные

- 76. Лицом, представляющим предприятие в сфере мотивации должен быть один из руководителей, взаимодействующий с персоналом всех квалификационных

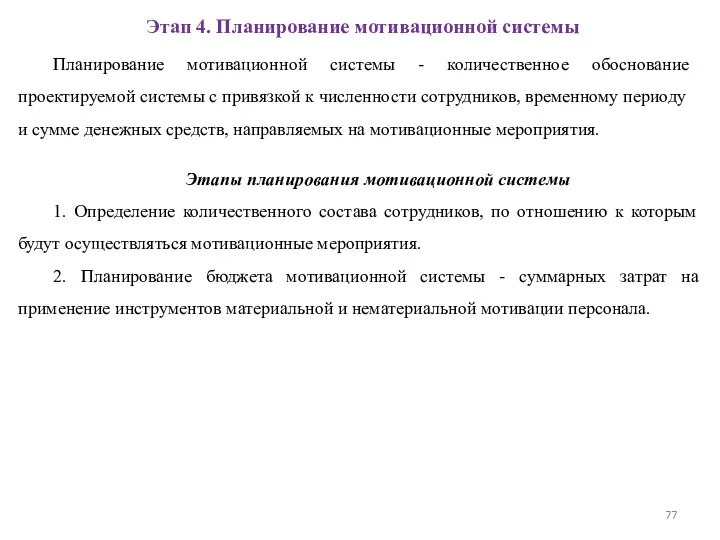

- 77. Планирование мотивационной системы - количественное обоснование проектируемой системы с привязкой к численности сотрудников, временному периоду и

- 78. Структура бюджета системы мотивации персонала предприятия Затраты на нематериальное мотивирование персонала

- 79. Структура бюджета системы мотивации персонала предприятия

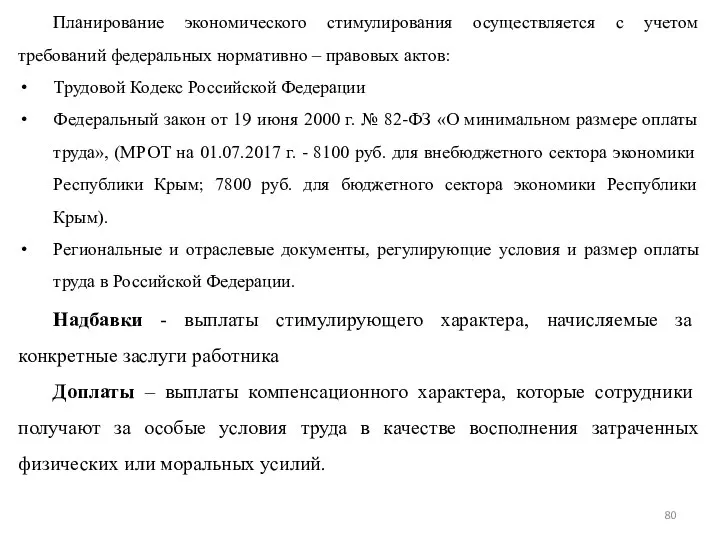

- 80. Планирование экономического стимулирования осуществляется с учетом требований федеральных нормативно – правовых актов: Трудовой Кодекс Российской Федерации

- 81. Нормирование доплат и надбавок на предприятии

- 82. Этап 5. Мониторинг функционирования системы мотивации персонала предприятия

- 83. 1. Группировка сотрудников по квалификационному признаку (типу выполняемых работ) Группировка сотрудников должна быть основана на специфике

- 84. 2. Перечень общеорганизационных критериев, предъявляемых к сотрудникам каждой группы

- 85. Критерии мониторинга работы персонала предприятия, соответствующие группам персонала предприятия

- 86. Критерии мониторинга работы персонала предприятия, соответствующие группам персонала предприятия

- 87. 3. Определение временного периода осуществления мониторинга Факторы, влияющие на временной интервал проведения мониторинга особенности производственного цикла

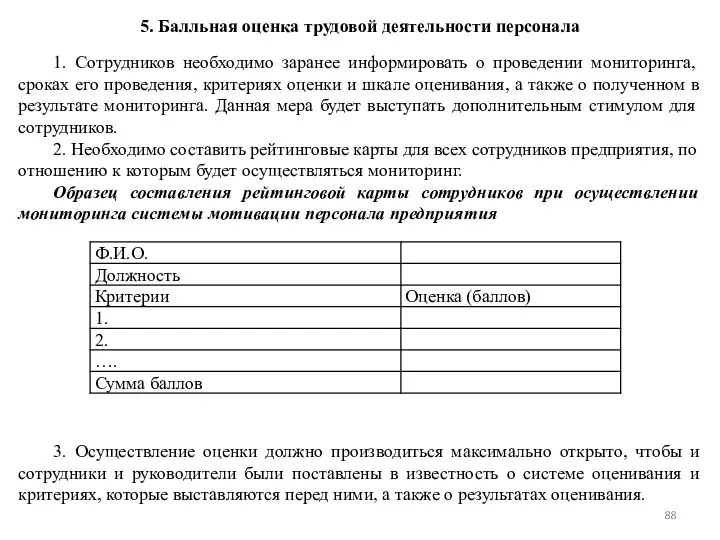

- 88. 5. Балльная оценка трудовой деятельности персонала 1. Сотрудников необходимо заранее информировать о проведении мониторинга, сроках его

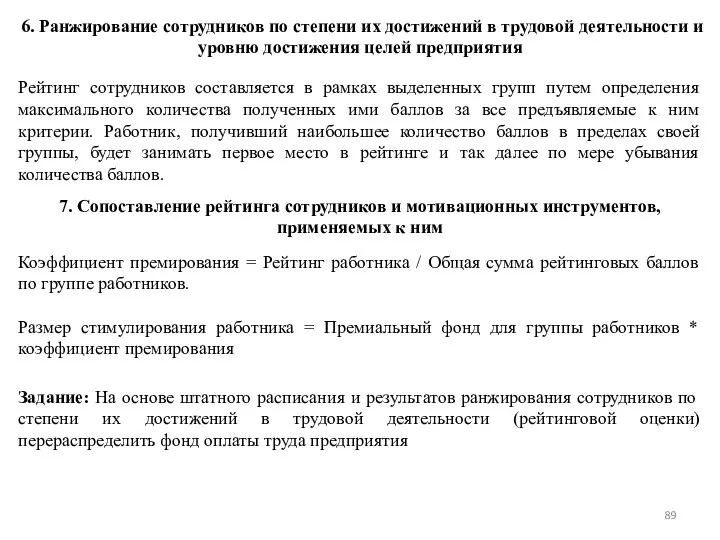

- 89. 6. Ранжирование сотрудников по степени их достижений в трудовой деятельности и уровню достижения целей предприятия Рейтинг

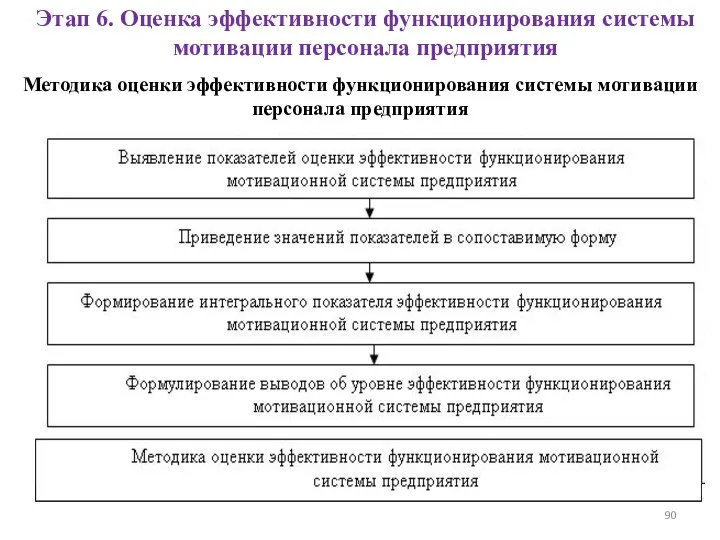

- 90. Методика оценки эффективности функционирования системы мотивации персонала предприятия Этап 6. Оценка эффективности функционирования системы мотивации персонала

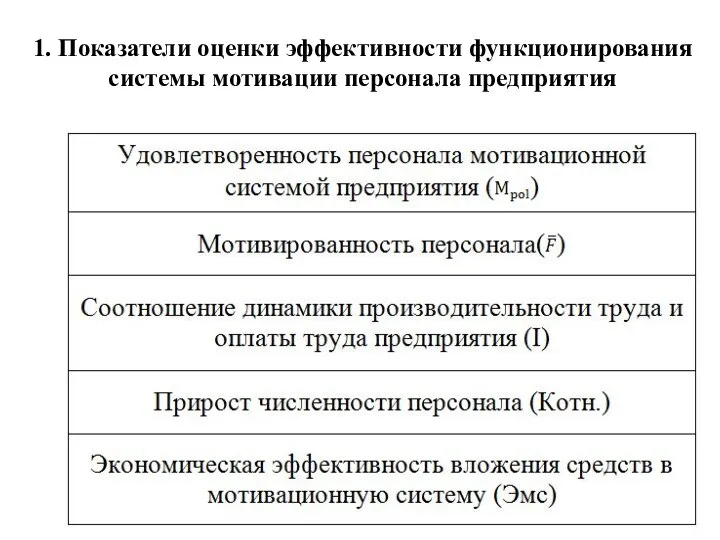

- 91. 1. Показатели оценки эффективности функционирования системы мотивации персонала предприятия

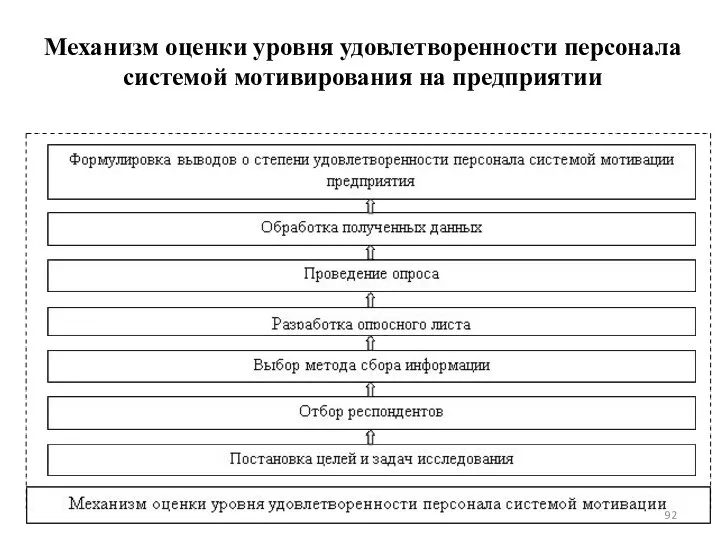

- 92. Механизм оценки уровня удовлетворенности персонала системой мотивирования на предприятии

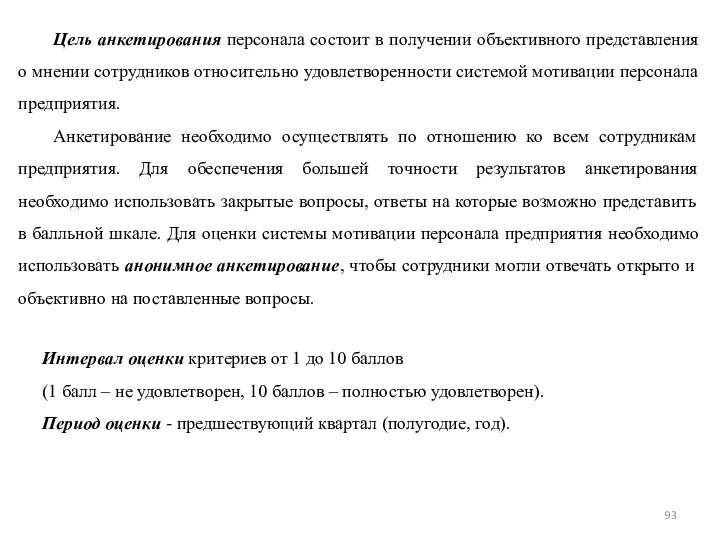

- 93. Цель анкетирования персонала состоит в получении объективного представления о мнении сотрудников относительно удовлетворенности системой мотивации персонала

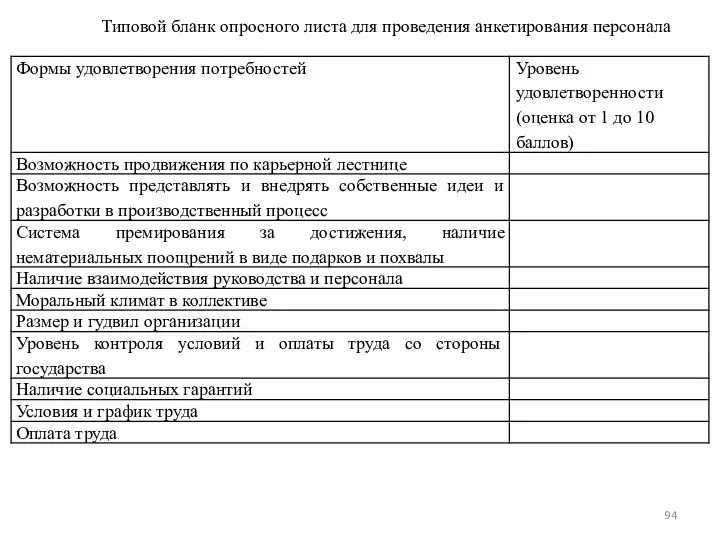

- 94. Типовой бланк опросного листа для проведения анкетирования персонала

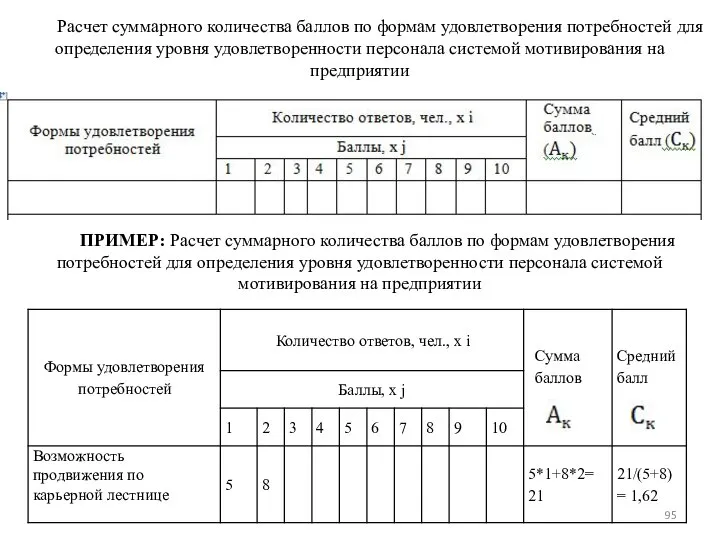

- 95. Расчет суммарного количества баллов по формам удовлетворения потребностей для определения уровня удовлетворенности персонала системой мотивирования на

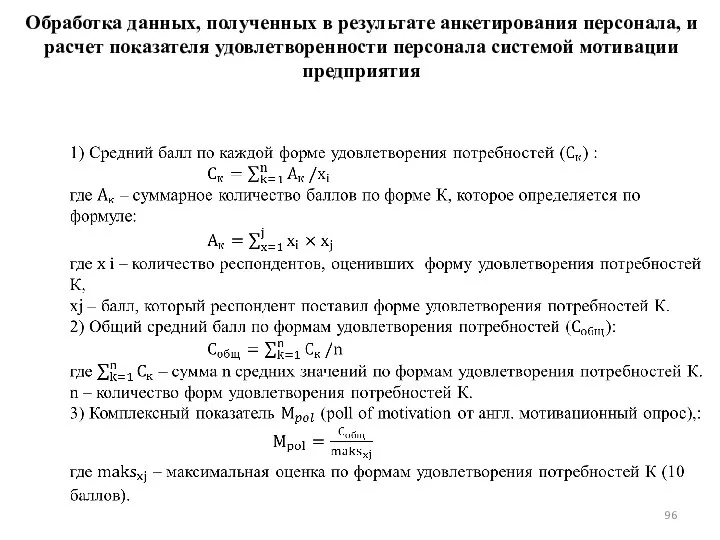

- 96. Обработка данных, полученных в результате анкетирования персонала, и расчет показателя удовлетворенности персонала системой мотивации предприятия

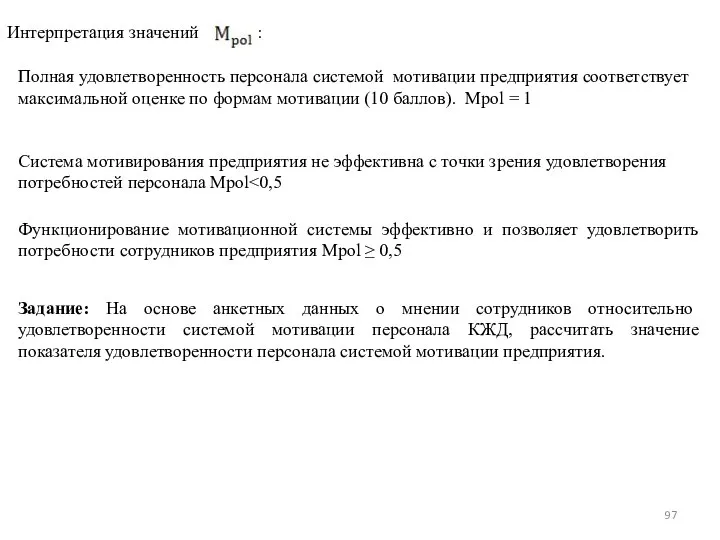

- 97. Интерпретация значений : Полная удовлетворенность персонала системой мотивации предприятия соответствует максимальной оценке по формам мотивации (10

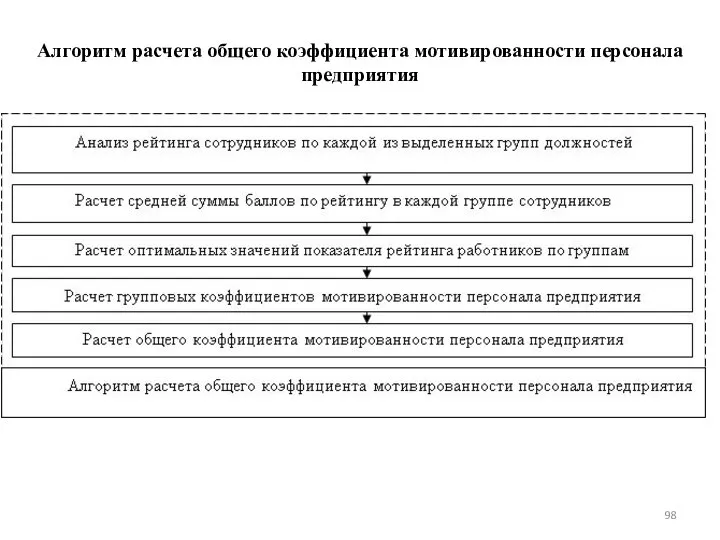

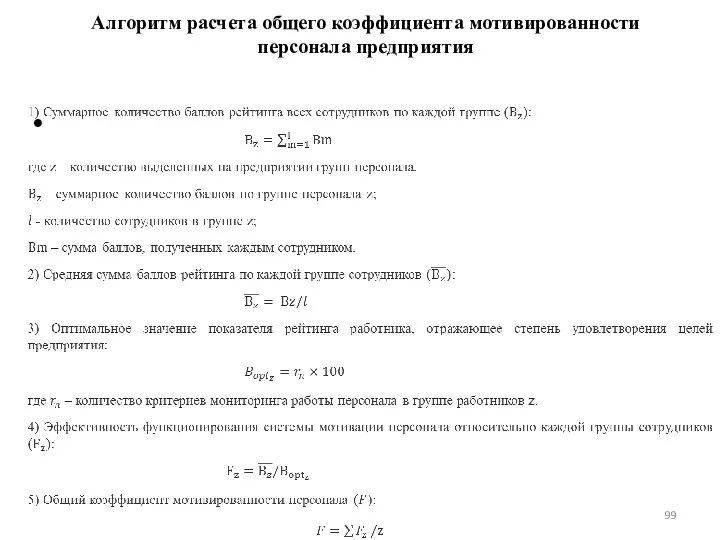

- 98. Алгоритм расчета общего коэффициента мотивированности персонала предприятия

- 99. Алгоритм расчета общего коэффициента мотивированности персонала предприятия

- 100. Задание: На основе справочных данных о рейтинге сотрудников Министерства спорта Республики Крым определить общий коэффициент мотивированности

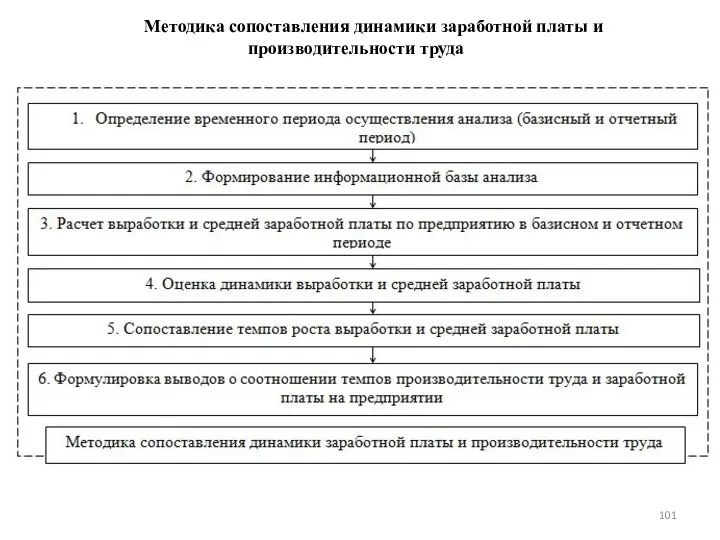

- 101. Методика сопоставления динамики заработной платы и производительности труда

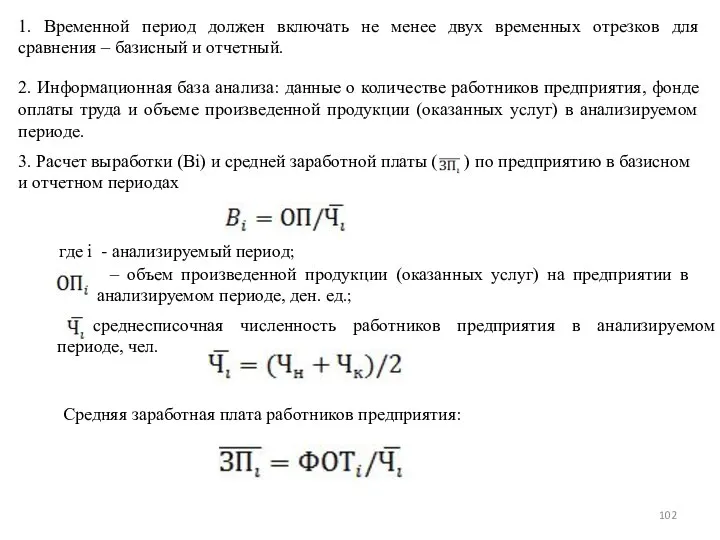

- 102. 1. Временной период должен включать не менее двух временных отрезков для сравнения – базисный и отчетный.

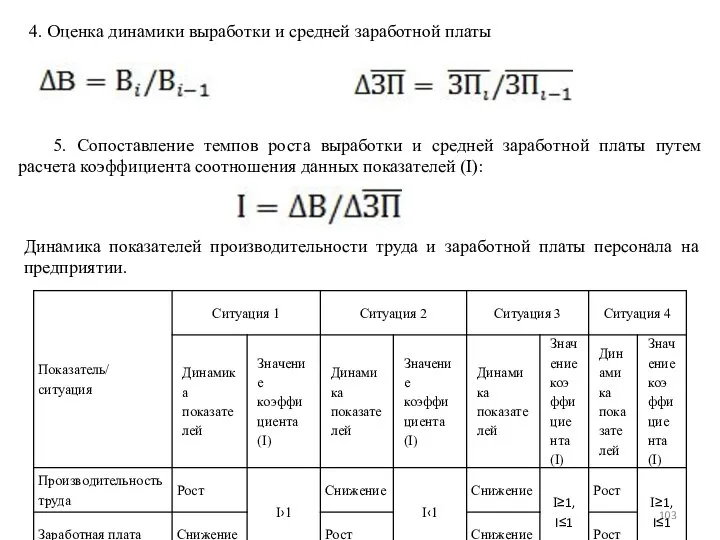

- 103. 4. Оценка динамики выработки и средней заработной платы 5. Сопоставление темпов роста выработки и средней заработной

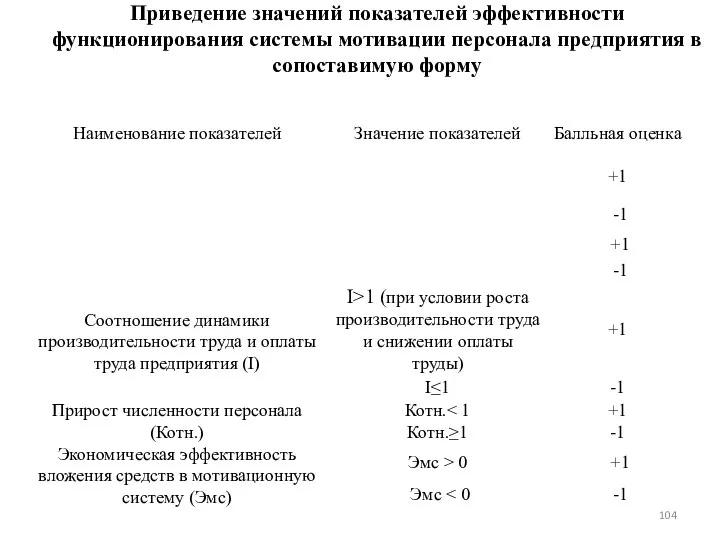

- 104. Приведение значений показателей эффективности функционирования системы мотивации персонала предприятия в сопоставимую форму

- 106. Скачать презентацию

Слайд 3Цель системного развития компании - обеспечение устойчивых положительных кратко- и долгосрочных изменений

Цель системного развития компании - обеспечение устойчивых положительных кратко- и долгосрочных изменений

Слайд 4Принципиальная схема программы системного развития предприятия

Принципиальная схема программы системного развития предприятия

Слайд 5Этап 2. Разработка программы системного развития:

Формирование концепции системного развития предприятия;

Определение целей

Этап 2. Разработка программы системного развития:

Формирование концепции системного развития предприятия;

Определение целей

Слайд 6Формирование программы системного развития компании

Формирование программы системного развития компании

Слайд 7Календарная продолжительность и структура программы системного развития компании

Календарная продолжительность и структура программы системного развития компании

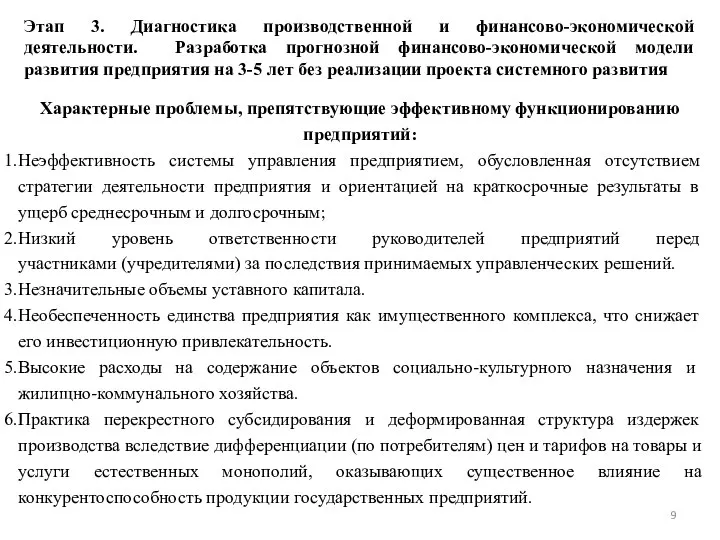

Слайд 9Этап 3. Диагностика производственной и финансово-экономической деятельности. Разработка прогнозной финансово-экономической модели развития

Этап 3. Диагностика производственной и финансово-экономической деятельности. Разработка прогнозной финансово-экономической модели развития

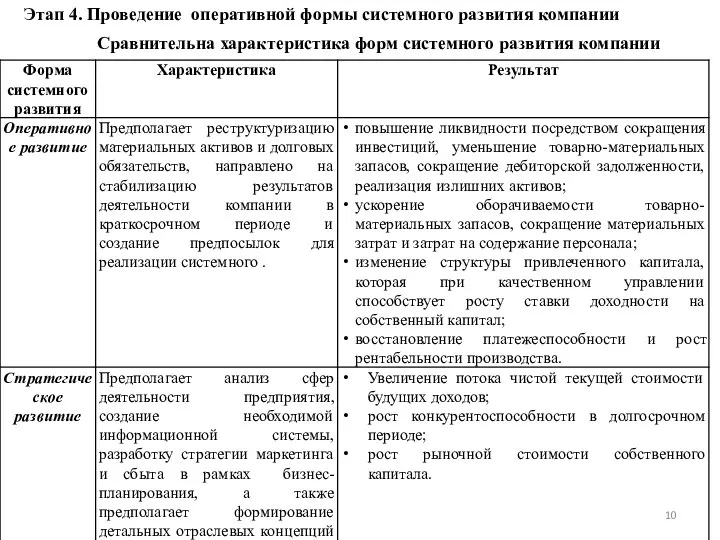

Слайд 10Сравнительна характеристика форм системного развития компании

Этап 4. Проведение оперативной формы системного развития

Сравнительна характеристика форм системного развития компании

Этап 4. Проведение оперативной формы системного развития

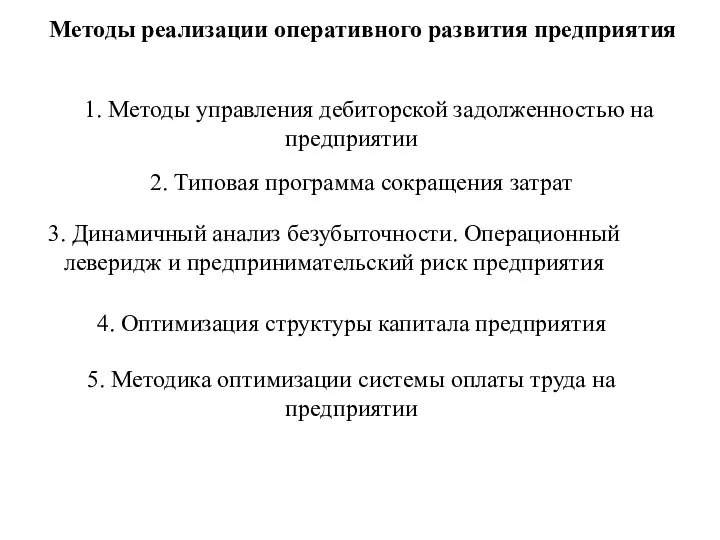

Слайд 11Методы реализации оперативного развития предприятия

1. Методы управления дебиторской задолженностью на предприятии

2.

Методы реализации оперативного развития предприятия

1. Методы управления дебиторской задолженностью на предприятии

2.

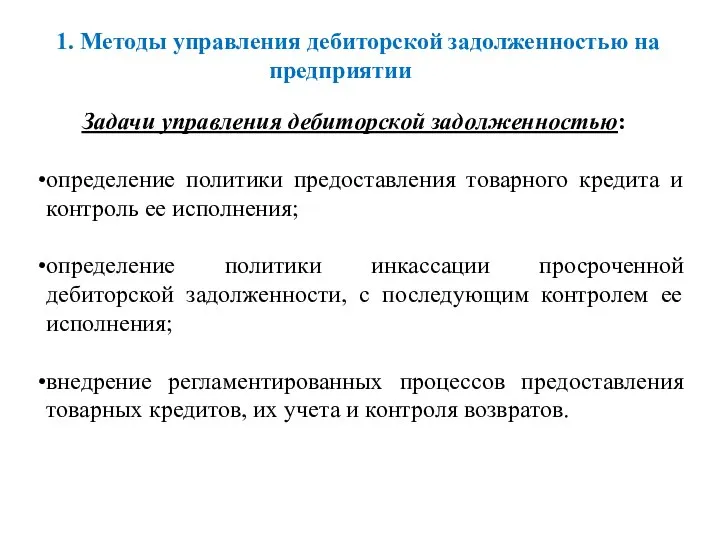

Слайд 121. Методы управления дебиторской задолженностью на предприятии

Задачи управления дебиторской задолженностью:

определение политики предоставления

1. Методы управления дебиторской задолженностью на предприятии

Задачи управления дебиторской задолженностью:

определение политики предоставления

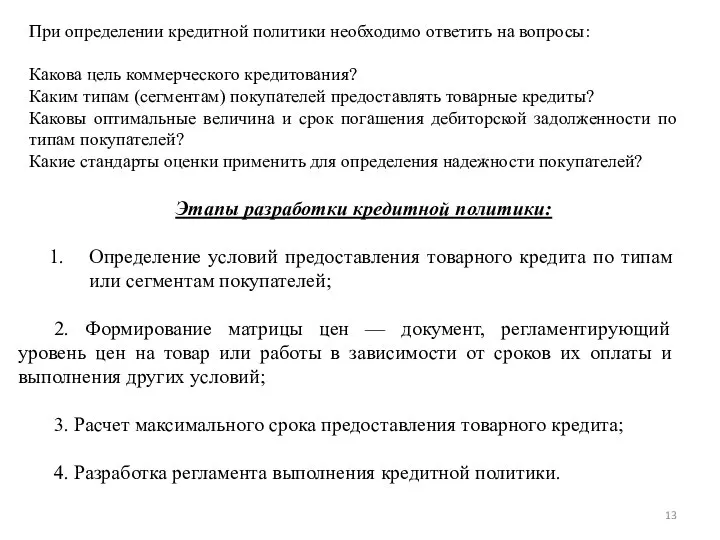

Слайд 13При определении кредитной политики необходимо ответить на вопросы:

Какова цель коммерческого кредитования?

При определении кредитной политики необходимо ответить на вопросы:

Какова цель коммерческого кредитования?

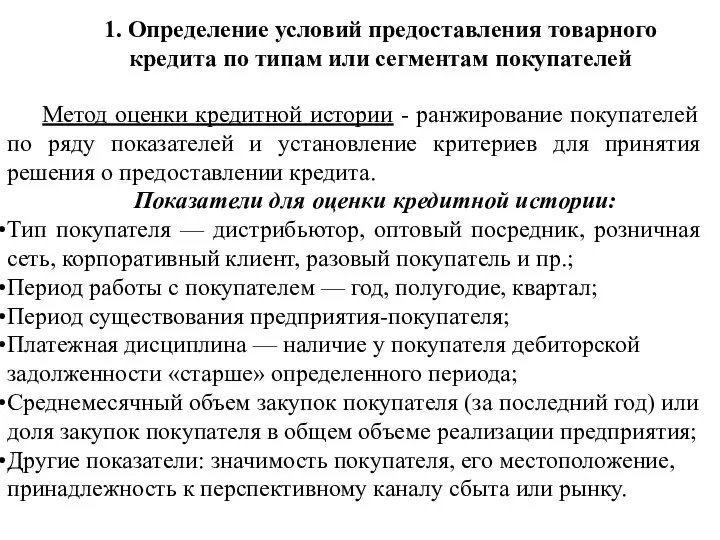

Слайд 141. Определение условий предоставления товарного кредита по типам или сегментам покупателей

Метод

1. Определение условий предоставления товарного кредита по типам или сегментам покупателей

Метод

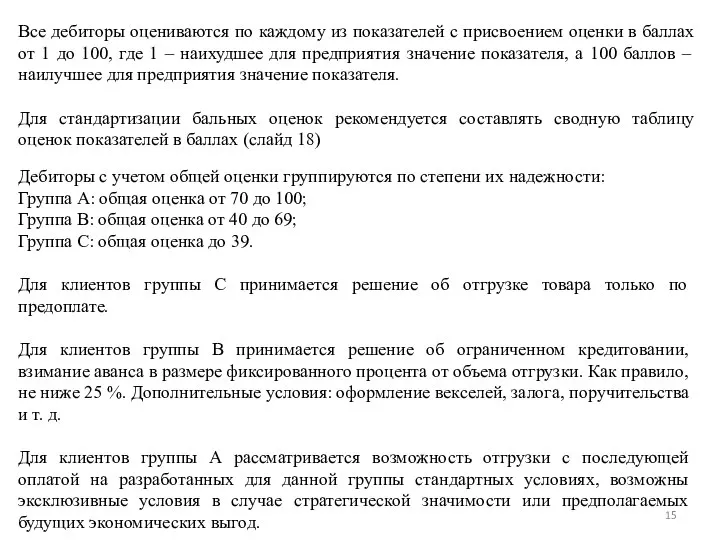

Слайд 15Все дебиторы оцениваются по каждому из показателей с присвоением оценки в баллах

Все дебиторы оцениваются по каждому из показателей с присвоением оценки в баллах

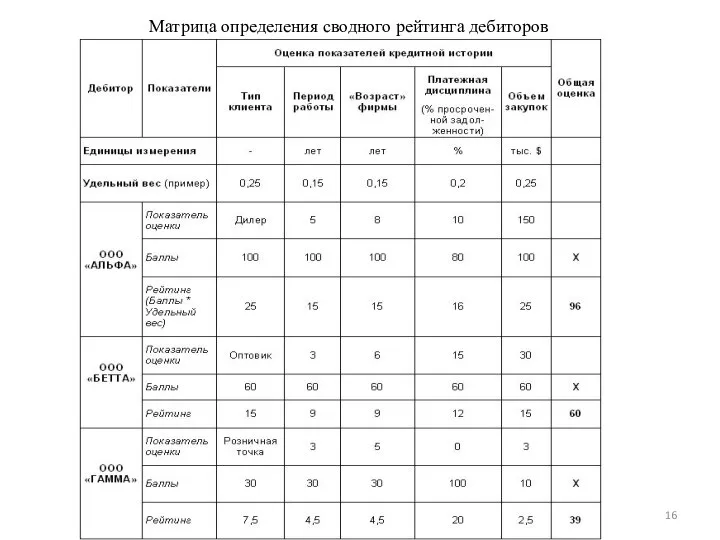

Слайд 16Матрица определения сводного рейтинга дебиторов

Матрица определения сводного рейтинга дебиторов

Слайд 172. Формирование матрицы цен кредитных ресурсов

! Дополнительная прибыль от увеличения объема

2. Формирование матрицы цен кредитных ресурсов

! Дополнительная прибыль от увеличения объема

Слайд 183. Подходы к определению сроков предоставления товарного кредита:

1. Сроки диктуются рынком.

3. Подходы к определению сроков предоставления товарного кредита:

1. Сроки диктуются рынком.

Слайд 194. Разработка регламента выполнения кредитной политики.

Кредитный лимит = запланированный объем продаж

4. Разработка регламента выполнения кредитной политики.

Кредитный лимит = запланированный объем продаж

Слайд 20Последствия сверхнормативной задолженности клиентов

Последствия сверхнормативной задолженности клиентов

Слайд 22Неустойка – определенная законом или договором денежная сумма, которую должник обязан уплатить

Неустойка – определенная законом или договором денежная сумма, которую должник обязан уплатить

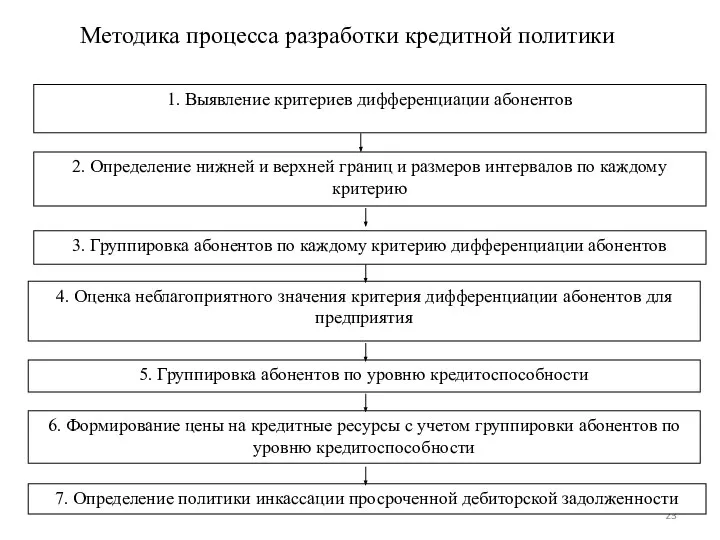

Слайд 23Методика процесса разработки кредитной политики

1. Выявление критериев дифференциации абонентов

2. Определение нижней

Методика процесса разработки кредитной политики

1. Выявление критериев дифференциации абонентов

2. Определение нижней

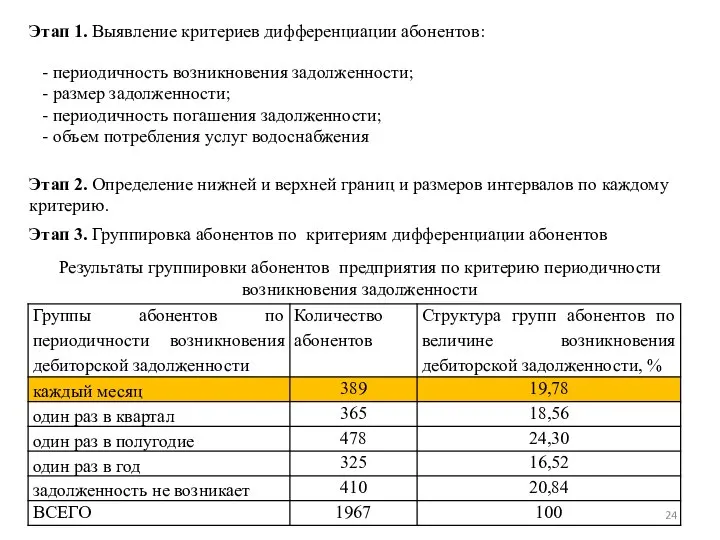

Слайд 24Этап 1. Выявление критериев дифференциации абонентов:

- периодичность возникновения задолженности;

- размер задолженности;

- периодичность

Этап 1. Выявление критериев дифференциации абонентов:

- периодичность возникновения задолженности;

- размер задолженности;

- периодичность

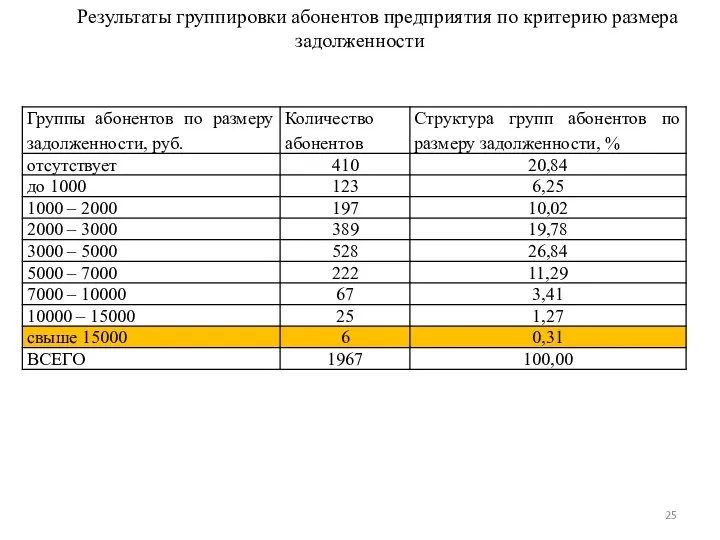

Слайд 25Результаты группировки абонентов предприятия по критерию размера задолженности

Результаты группировки абонентов предприятия по критерию размера задолженности

Слайд 26Результаты группировки абонентов предприятия по критерию периодичности погашения задолженности

Результаты группировки абонентов предприятия

Результаты группировки абонентов предприятия по критерию периодичности погашения задолженности

Результаты группировки абонентов предприятия

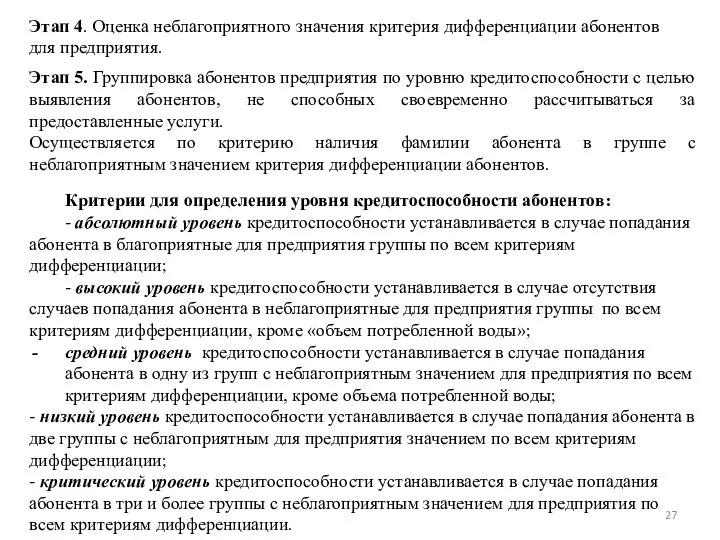

Слайд 27Этап 4. Оценка неблагоприятного значения критерия дифференциации абонентов для предприятия.

Этап 5. Группировка

Этап 4. Оценка неблагоприятного значения критерия дифференциации абонентов для предприятия.

Этап 5. Группировка

Слайд 28Сводная ведомость по критериям дифференциации абонентов

Сводная ведомость по критериям дифференциации абонентов

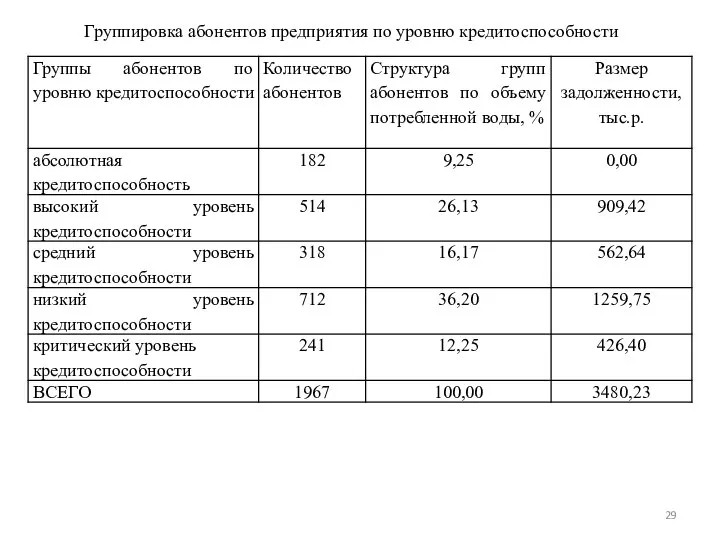

Слайд 29Группировка абонентов предприятия по уровню кредитоспособности

Группировка абонентов предприятия по уровню кредитоспособности

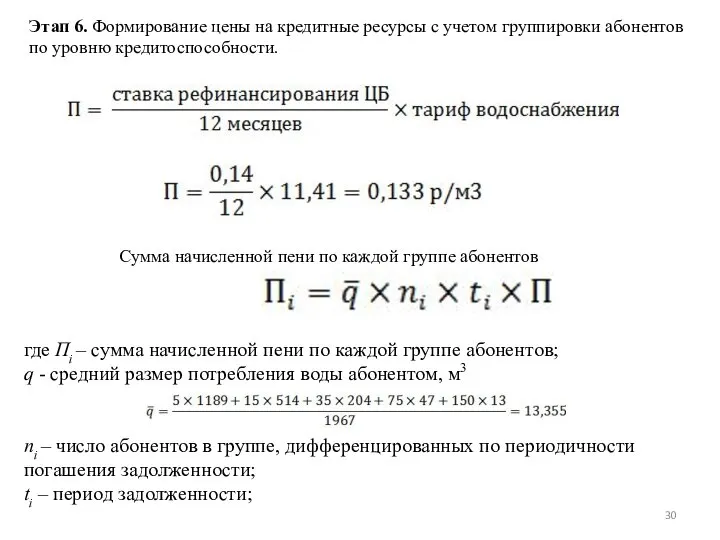

Слайд 30Этап 6. Формирование цены на кредитные ресурсы с учетом группировки абонентов по

Этап 6. Формирование цены на кредитные ресурсы с учетом группировки абонентов по

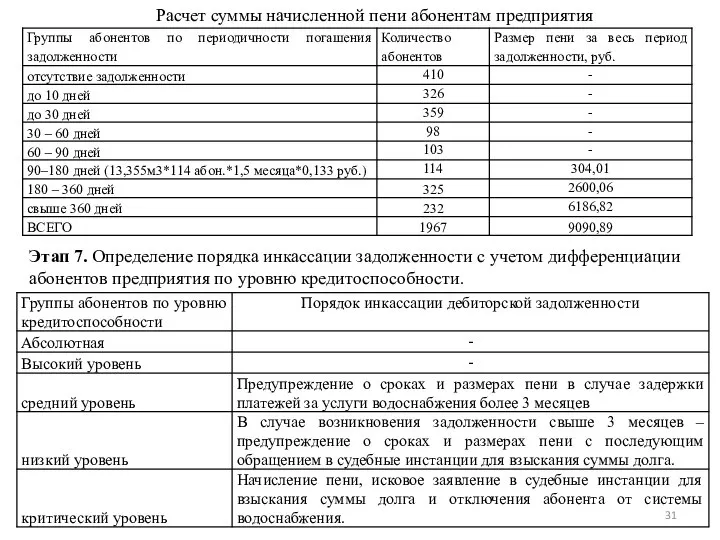

Слайд 31Расчет суммы начисленной пени абонентам предприятия

Этап 7. Определение порядка инкассации задолженности с

Расчет суммы начисленной пени абонентам предприятия

Этап 7. Определение порядка инкассации задолженности с

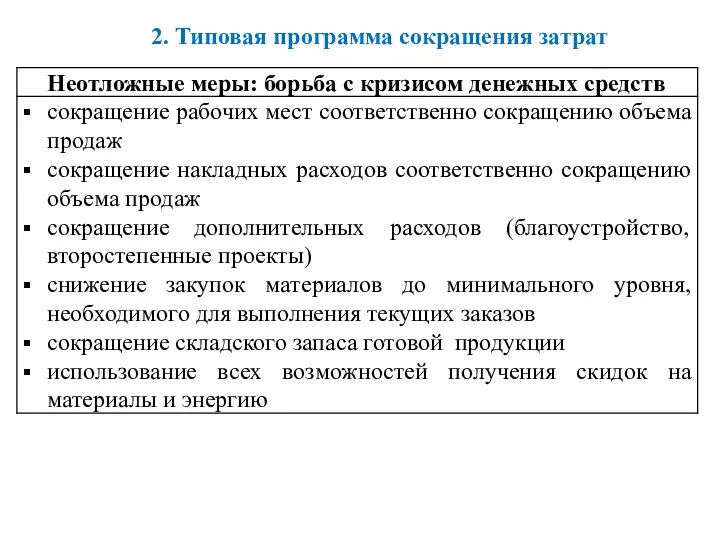

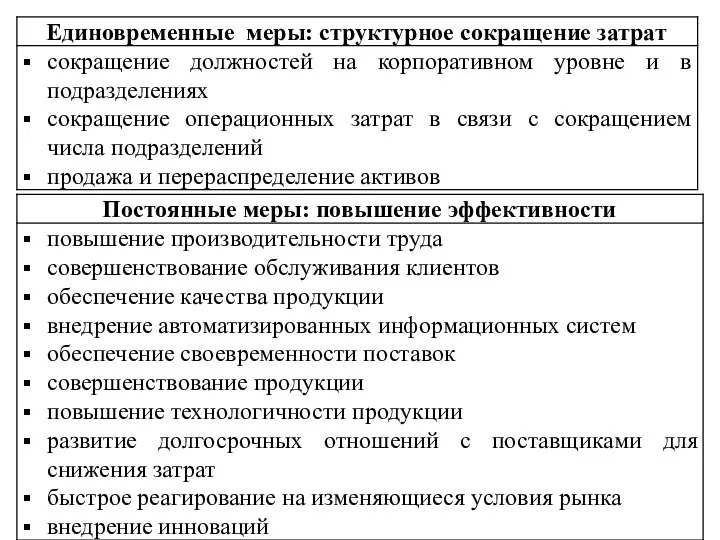

Слайд 322. Типовая программа сокращения затрат

2. Типовая программа сокращения затрат

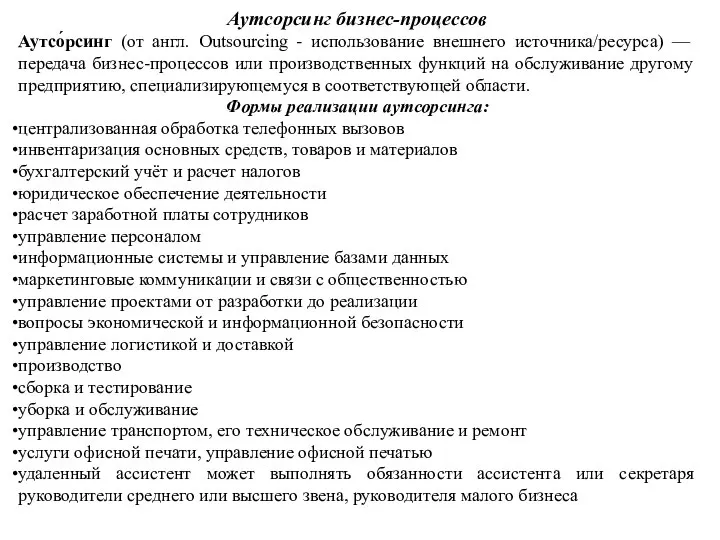

Слайд 34Аутсорсинг бизнес-процессов

Аутсо́рсинг (от англ. Outsourcing - использование внешнего источника/ресурса) — передача бизнес-процессов

Аутсорсинг бизнес-процессов

Аутсо́рсинг (от англ. Outsourcing - использование внешнего источника/ресурса) — передача бизнес-процессов

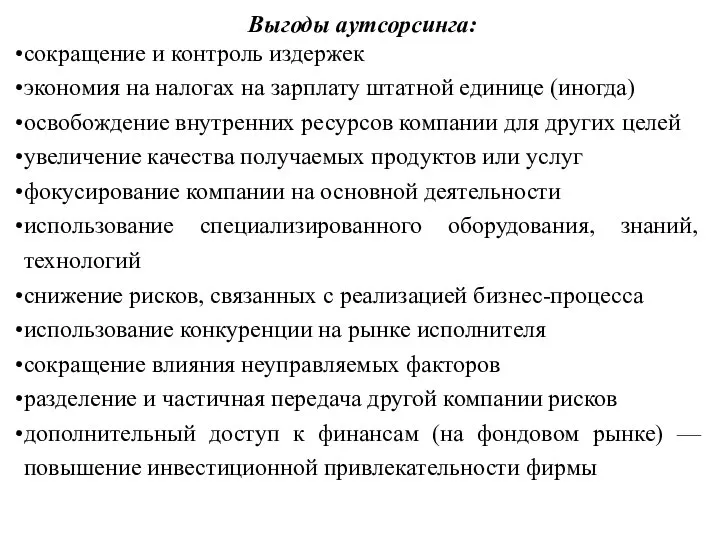

Слайд 35Выгоды аутсорсинга:

сокращение и контроль издержек

экономия на налогах на зарплату штатной единице (иногда)

освобождение

Выгоды аутсорсинга:

сокращение и контроль издержек

экономия на налогах на зарплату штатной единице (иногда)

освобождение

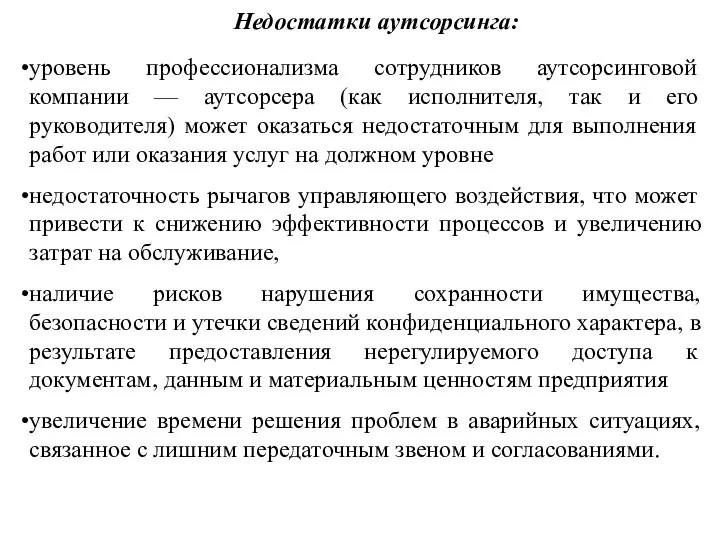

Слайд 36Недостатки аутсорсинга:

уровень профессионализма сотрудников аутсорсинговой компании — аутсорсера (как исполнителя, так и

Недостатки аутсорсинга:

уровень профессионализма сотрудников аутсорсинговой компании — аутсорсера (как исполнителя, так и

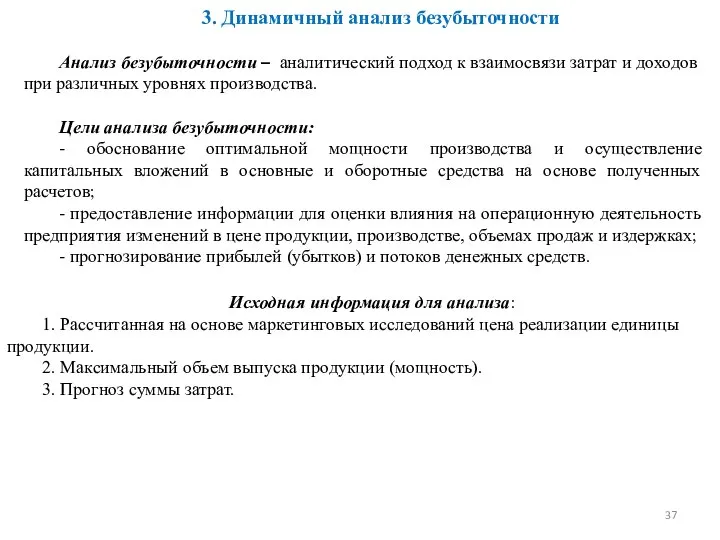

Слайд 373. Динамичный анализ безубыточности

Анализ безубыточности – аналитический подход к взаимосвязи затрат и

3. Динамичный анализ безубыточности

Анализ безубыточности – аналитический подход к взаимосвязи затрат и

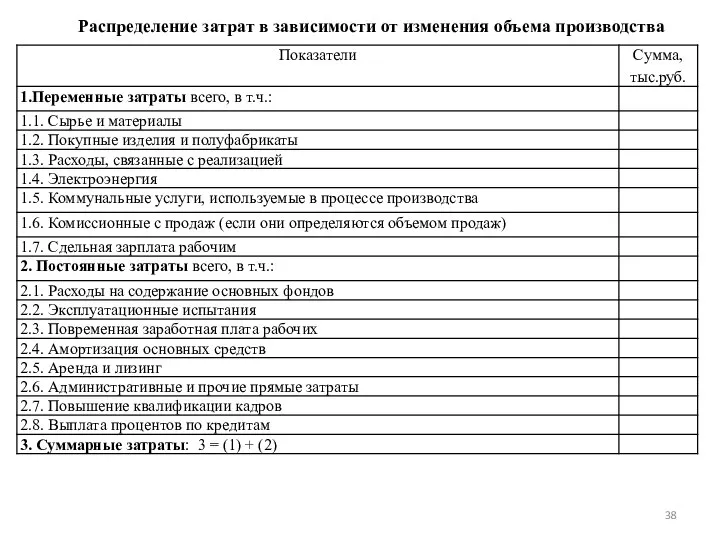

Слайд 38Распределение затрат в зависимости от изменения объема производства

Распределение затрат в зависимости от изменения объема производства

Слайд 39Характер изменения переменных затрат

Характер изменения постоянных издержек

Точка безубыточности – объем производства, при

Характер изменения переменных затрат

Характер изменения постоянных издержек

Точка безубыточности – объем производства, при

Слайд 40Операционный леверидж и предпринимательский риск предприятия

Операционный леверидж отражает влияние постоянных затрат на

Операционный леверидж и предпринимательский риск предприятия

Операционный леверидж отражает влияние постоянных затрат на

Слайд 41Задание. Предприятию необходимо сократить ассортимент продукции путем полного отказа от производства одного

Задание. Предприятию необходимо сократить ассортимент продукции путем полного отказа от производства одного

Слайд 42Задание. Предприятию необходимо сократить ассортимент продукции путем полного отказа от производства одного

Задание. Предприятию необходимо сократить ассортимент продукции путем полного отказа от производства одного

Слайд 43Капитал – накопленный путем сбережений запас экономических благ в форме денежных средств

Капитал – накопленный путем сбережений запас экономических благ в форме денежных средств

Слайд 44Определение стоимости собственных финансовых ресурсов

Собственный капитал характеризует источники собственных средств предприятия: уставный,

Определение стоимости собственных финансовых ресурсов

Собственный капитал характеризует источники собственных средств предприятия: уставный,

Слайд 45Характеристика методов оценки стоимости собственного капитала

Характеристика методов оценки стоимости собственного капитала

Слайд 46Характеристика методов оценки стоимости собственного капитала

Характеристика методов оценки стоимости собственного капитала

Слайд 47Характеристика методов оценки стоимости собственного капитала

Характеристика методов оценки стоимости собственного капитала

Слайд 48Структура капитала – соотношение собственных и заемных финансовых ресурсов, используемых предприятием в

Структура капитала – соотношение собственных и заемных финансовых ресурсов, используемых предприятием в

Слайд 49Преимущества использования заемного капитала:

1) широкие возможности привлечения при высоком кредитном рейтинге заемщика;

2)

Преимущества использования заемного капитала:

1) широкие возможности привлечения при высоком кредитном рейтинге заемщика;

2)

Слайд 50Соотношение собственного и заемного капитала характеризуется показателями:

Экономическая рентабельность активов (ЭРА) = Валовая

Соотношение собственного и заемного капитала характеризуется показателями:

Экономическая рентабельность активов (ЭРА) = Валовая

Слайд 51Финансовый рычаг состоит в том, что предприятие может повысить рентабельность собственных средств

Финансовый рычаг состоит в том, что предприятие может повысить рентабельность собственных средств

Слайд 52ЭРА А,Б = 100 / 200 * 100% = 50%

Проценты за кредит

ЭРА А,Б = 100 / 200 * 100% = 50%

Проценты за кредит

Слайд 53Оптимальная структура капитала выражает такое соотношение использования собственного и заемного капитала, при

Оптимальная структура капитала выражает такое соотношение использования собственного и заемного капитала, при

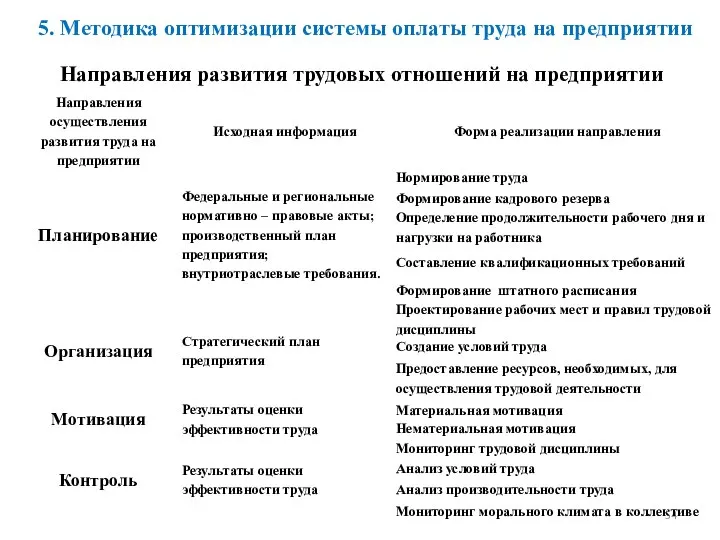

Слайд 54Направления развития трудовых отношений на предприятии

5. Методика оптимизации системы оплаты труда на

Направления развития трудовых отношений на предприятии

5. Методика оптимизации системы оплаты труда на

Слайд 55Взаимосвязи между системой мотивации предприятия и трудовой мотивацией индивидуумов

Взаимосвязи между системой мотивации предприятия и трудовой мотивацией индивидуумов

Слайд 56Определение характера и природы потребностей индивида необходимо для выбора метода их удовлетворения

Определение характера и природы потребностей индивида необходимо для выбора метода их удовлетворения

Слайд 57Классификация потребностей индивида

Классификация потребностей индивида

Слайд 58Классификация потребностей индивида

Классификация потребностей индивида

Слайд 59Мотивация персонала - процесс организации заинтересованности трудового коллектива в положительном результате деятельности

Мотивация персонала - процесс организации заинтересованности трудового коллектива в положительном результате деятельности

Слайд 61Инструменты воздействия на персонал предприятия

Информирование - средство воздействия руководства на сотрудника при

Инструменты воздействия на персонал предприятия

Информирование - средство воздействия руководства на сотрудника при

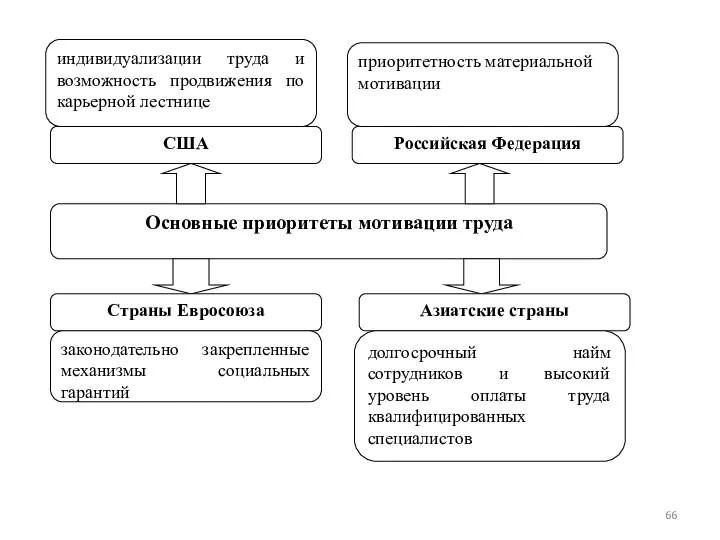

Слайд 62Мировой опыт формирования систем мотивации персонала предприятия

Страны Западной Европы – Франция, Голландия,

Мировой опыт формирования систем мотивации персонала предприятия

Страны Западной Европы – Франция, Голландия,

Слайд 63Мировой опыт формирования систем мотивации персонала предприятия

Страны Азии – Япония и Китай:

-

Мировой опыт формирования систем мотивации персонала предприятия

Страны Азии – Япония и Китай:

-

Слайд 64Мировой опыт формирования систем мотивации персонала предприятия

Соединенные Штаты Америки:

- Мотивационные системы ориентированы

Мировой опыт формирования систем мотивации персонала предприятия

Соединенные Штаты Америки:

- Мотивационные системы ориентированы

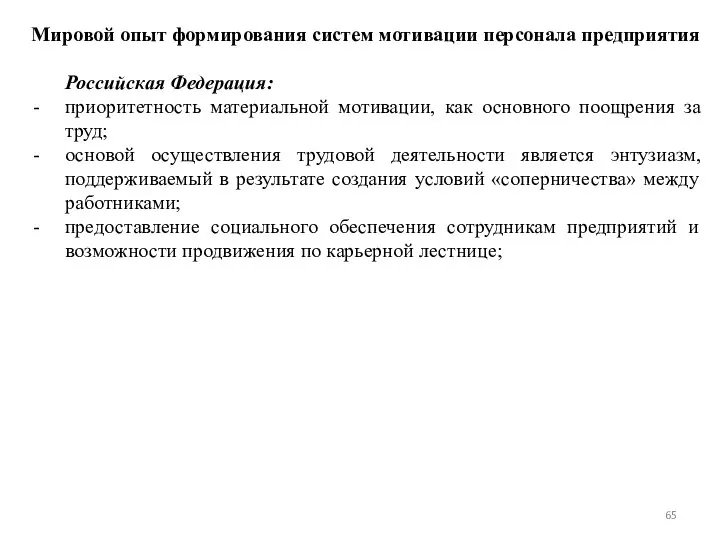

Слайд 65Мировой опыт формирования систем мотивации персонала предприятия

Российская Федерация:

приоритетность материальной мотивации, как основного

Мировой опыт формирования систем мотивации персонала предприятия

Российская Федерация:

приоритетность материальной мотивации, как основного

Слайд 67Бизнес-проектирование мотивационной системы персонала на предприятии

Бизнес-проектирование мотивационной системы персонала на предприятии

Слайд 68Этап 1. Сопоставление целей предприятия и методов мотивации персонала

Этап 1. Сопоставление целей предприятия и методов мотивации персонала

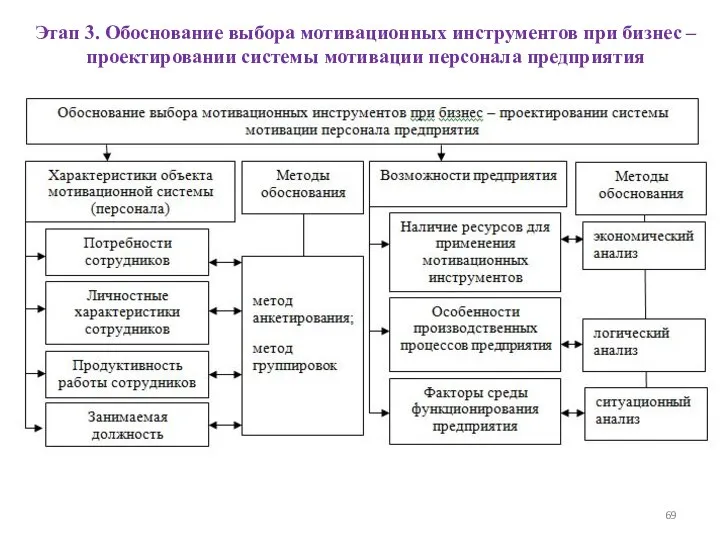

Слайд 69Этап 3. Обоснование выбора мотивационных инструментов при бизнес – проектировании системы мотивации

Этап 3. Обоснование выбора мотивационных инструментов при бизнес – проектировании системы мотивации

Слайд 70Методика обоснования мотивационных инструментов при бизнес-проектировании системы мотивации персонала предприятия

Методика обоснования мотивационных инструментов при бизнес-проектировании системы мотивации персонала предприятия

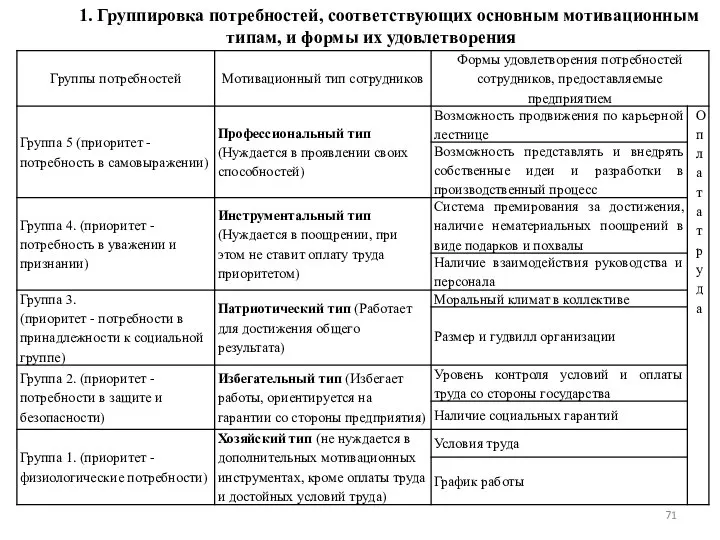

Слайд 711. Группировка потребностей, соответствующих основным мотивационным типам, и формы их удовлетворения

1. Группировка потребностей, соответствующих основным мотивационным типам, и формы их удовлетворения

Слайд 72Типовой бланк опросного листа для проведения анкетирования персонала

2. Анкетирование персонала с целью

Типовой бланк опросного листа для проведения анкетирования персонала

2. Анкетирование персонала с целью

Слайд 733. Обработка и систематизация данных, полученных в результате проведенного анкетирования персонала (пример)

3. Обработка и систематизация данных, полученных в результате проведенного анкетирования персонала (пример)

Слайд 744. Группировка сотрудников по группам потребностей и основным мотивационным типам

Работники, которые,

4. Группировка сотрудников по группам потребностей и основным мотивационным типам

Работники, которые,

Слайд 756. Анализ потенциальных возможностей предприятия в сфере мотивирования

Результат анализа - выраженные в

6. Анализ потенциальных возможностей предприятия в сфере мотивирования

Результат анализа - выраженные в

Слайд 76Лицом, представляющим предприятие в сфере мотивации должен быть один из руководителей, взаимодействующий

Лицом, представляющим предприятие в сфере мотивации должен быть один из руководителей, взаимодействующий

Слайд 77Планирование мотивационной системы - количественное обоснование проектируемой системы с привязкой к численности

Планирование мотивационной системы - количественное обоснование проектируемой системы с привязкой к численности

Слайд 78Структура бюджета системы мотивации персонала предприятия

Затраты на нематериальное мотивирование персонала

Структура бюджета системы мотивации персонала предприятия

Затраты на нематериальное мотивирование персонала

Слайд 79Структура бюджета системы мотивации персонала предприятия

Структура бюджета системы мотивации персонала предприятия

Слайд 80Планирование экономического стимулирования осуществляется с учетом требований федеральных нормативно – правовых актов:

Трудовой

Планирование экономического стимулирования осуществляется с учетом требований федеральных нормативно – правовых актов:

Трудовой

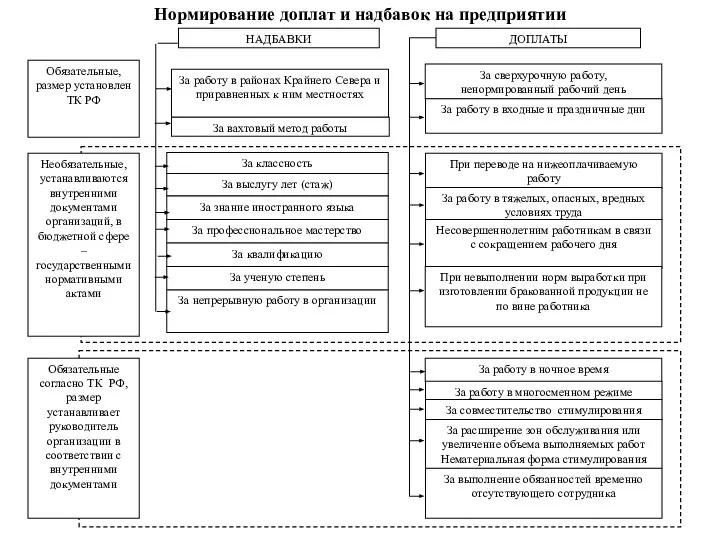

Слайд 81Нормирование доплат и надбавок на предприятии

Нормирование доплат и надбавок на предприятии

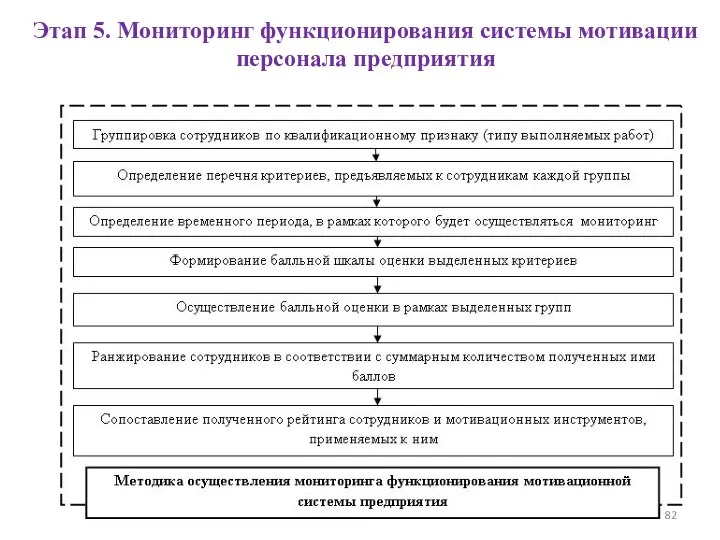

Слайд 82Этап 5. Мониторинг функционирования системы мотивации персонала предприятия

Этап 5. Мониторинг функционирования системы мотивации персонала предприятия

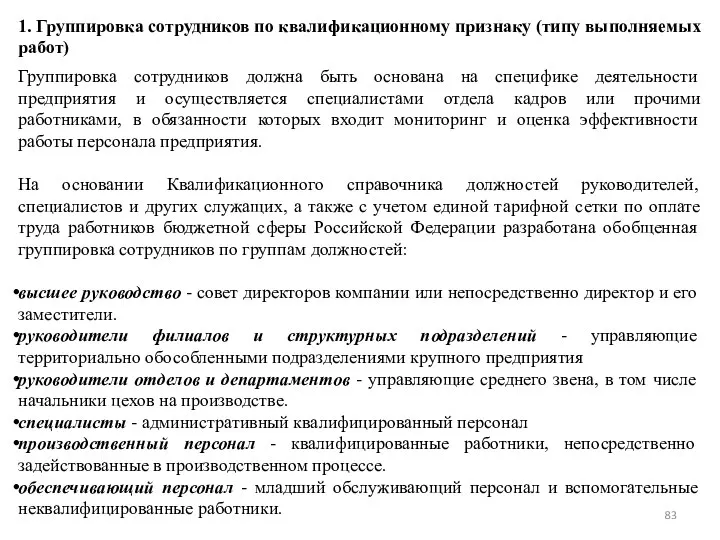

Слайд 831. Группировка сотрудников по квалификационному признаку (типу выполняемых работ)

Группировка сотрудников должна

1. Группировка сотрудников по квалификационному признаку (типу выполняемых работ)

Группировка сотрудников должна

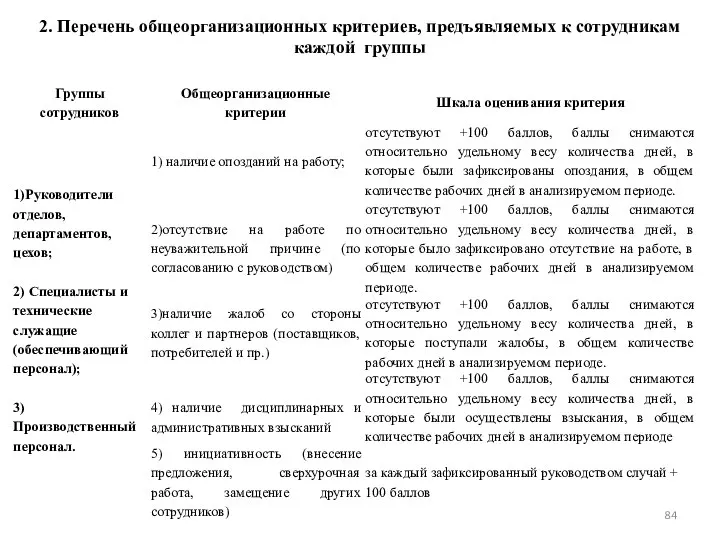

Слайд 842. Перечень общеорганизационных критериев, предъявляемых к сотрудникам каждой группы

2. Перечень общеорганизационных критериев, предъявляемых к сотрудникам каждой группы

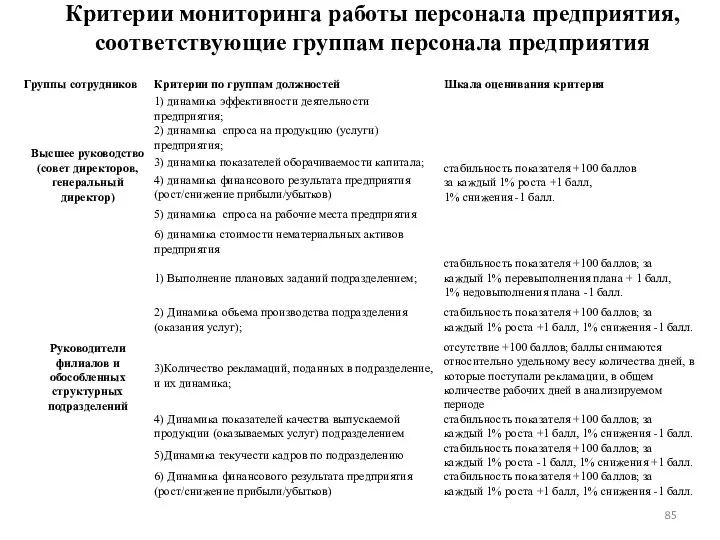

Слайд 85Критерии мониторинга работы персонала предприятия, соответствующие группам персонала предприятия

Критерии мониторинга работы персонала предприятия, соответствующие группам персонала предприятия

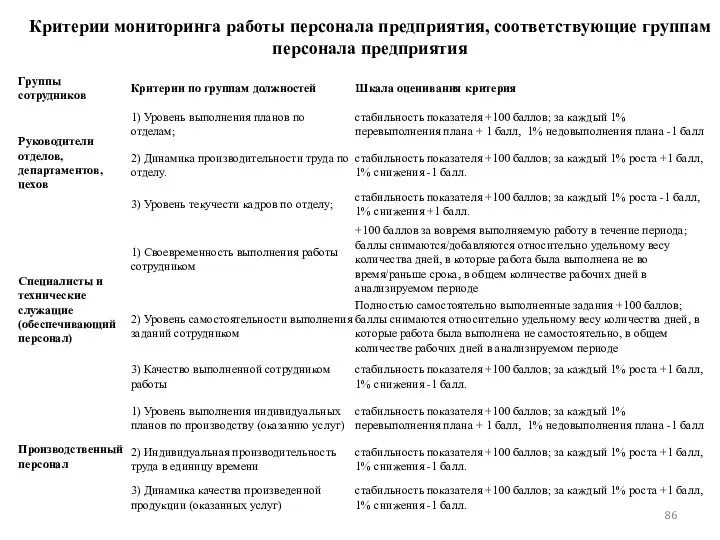

Слайд 86Критерии мониторинга работы персонала предприятия, соответствующие группам персонала предприятия

Критерии мониторинга работы персонала предприятия, соответствующие группам персонала предприятия

Слайд 873. Определение временного периода осуществления мониторинга

Факторы, влияющие на временной интервал проведения мониторинга

особенности

3. Определение временного периода осуществления мониторинга

Факторы, влияющие на временной интервал проведения мониторинга

особенности

Слайд 885. Балльная оценка трудовой деятельности персонала

1. Сотрудников необходимо заранее информировать о проведении

5. Балльная оценка трудовой деятельности персонала

1. Сотрудников необходимо заранее информировать о проведении

Слайд 896. Ранжирование сотрудников по степени их достижений в трудовой деятельности и уровню

6. Ранжирование сотрудников по степени их достижений в трудовой деятельности и уровню

Слайд 90Методика оценки эффективности функционирования системы мотивации персонала предприятия

Этап 6. Оценка эффективности функционирования

Методика оценки эффективности функционирования системы мотивации персонала предприятия

Этап 6. Оценка эффективности функционирования

Слайд 911. Показатели оценки эффективности функционирования системы мотивации персонала предприятия

1. Показатели оценки эффективности функционирования системы мотивации персонала предприятия

Слайд 92Механизм оценки уровня удовлетворенности персонала системой мотивирования на предприятии

Механизм оценки уровня удовлетворенности персонала системой мотивирования на предприятии

Слайд 93Цель анкетирования персонала состоит в получении объективного представления о мнении сотрудников относительно

Цель анкетирования персонала состоит в получении объективного представления о мнении сотрудников относительно

Слайд 94Типовой бланк опросного листа для проведения анкетирования персонала

Типовой бланк опросного листа для проведения анкетирования персонала

Слайд 95Расчет суммарного количества баллов по формам удовлетворения потребностей для определения уровня удовлетворенности

Расчет суммарного количества баллов по формам удовлетворения потребностей для определения уровня удовлетворенности

Слайд 96Обработка данных, полученных в результате анкетирования персонала, и расчет показателя удовлетворенности персонала

Обработка данных, полученных в результате анкетирования персонала, и расчет показателя удовлетворенности персонала

Слайд 97Интерпретация значений :

Полная удовлетворенность персонала системой мотивации предприятия соответствует максимальной оценке

Интерпретация значений :

Полная удовлетворенность персонала системой мотивации предприятия соответствует максимальной оценке

Слайд 98Алгоритм расчета общего коэффициента мотивированности персонала предприятия

Алгоритм расчета общего коэффициента мотивированности персонала предприятия

Слайд 99Алгоритм расчета общего коэффициента мотивированности персонала предприятия

Алгоритм расчета общего коэффициента мотивированности персонала предприятия

Слайд 100Задание: На основе справочных данных о рейтинге сотрудников Министерства спорта Республики Крым

Задание: На основе справочных данных о рейтинге сотрудников Министерства спорта Республики Крым

Слайд 101Методика сопоставления динамики заработной платы и производительности труда

Методика сопоставления динамики заработной платы и производительности труда

Слайд 1021. Временной период должен включать не менее двух временных отрезков для сравнения

1. Временной период должен включать не менее двух временных отрезков для сравнения

Слайд 1034. Оценка динамики выработки и средней заработной платы

5. Сопоставление темпов роста выработки

4. Оценка динамики выработки и средней заработной платы

5. Сопоставление темпов роста выработки

Слайд 104Приведение значений показателей эффективности функционирования системы мотивации персонала предприятия в сопоставимую форму

Приведение значений показателей эффективности функционирования системы мотивации персонала предприятия в сопоставимую форму

Виды сказуемых

Виды сказуемых  Загрязнение гидросферы

Загрязнение гидросферы Презентация на тему Устный счёт в пределах 10

Презентация на тему Устный счёт в пределах 10 Macdonald’s National Policy 1878

Macdonald’s National Policy 1878 НОД по ИЗО во 2-ой младшей группе на тему: Книжки-малышки

НОД по ИЗО во 2-ой младшей группе на тему: Книжки-малышки Общие вопросы по организации движения поездов

Общие вопросы по организации движения поездов Перспективы развития атомной энергетики

Перспективы развития атомной энергетики Модели спецодежды для мужчин (основные рабочие)

Модели спецодежды для мужчин (основные рабочие) Scientific research work

Scientific research work Формирование личностных универсальных учебных действий

Формирование личностных универсальных учебных действий Упаковка подарков

Упаковка подарков МНД лекция 3 англ

МНД лекция 3 англ Исторический процессиего участники

Исторический процессиего участники отряд "Соколы"

отряд "Соколы" Социальный менеджмент как наука

Социальный менеджмент как наука Правила безопасности при общении с животными (2 класс)

Правила безопасности при общении с животными (2 класс) Электромагнитные волны

Электромагнитные волны Искусство эпохи Возрождения

Искусство эпохи Возрождения Русский авангард начала XX века

Русский авангард начала XX века Борьба с пиратами не ослабевает

Борьба с пиратами не ослабевает Лекция_Тема 3

Лекция_Тема 3 Презентация на тему Мир насекомых

Презентация на тему Мир насекомых  Презентация ВКР

Презентация ВКР Планирование как реализация свободы и проактивности

Планирование как реализация свободы и проактивности Символы Русского Государства

Символы Русского Государства МЕТОДИЧЕСКОЕ ОБЪЕДИНЕНИЕ УЧИТЕЛЕЙ ФРАНЦУЗСКОГО ЯЗЫКА

МЕТОДИЧЕСКОЕ ОБЪЕДИНЕНИЕ УЧИТЕЛЕЙ ФРАНЦУЗСКОГО ЯЗЫКА Сказка как вид народной прозы

Сказка как вид народной прозы Почему IT? Кому в IT делать нечего?

Почему IT? Кому в IT делать нечего?