- Основы калькулирования себестоимости продукции

Содержание

- 2. 1. Сущность, основные принципы и задачи калькулирования Калькулирование - совокупность приемов и способов, обеспечивающих исчисление себестоимости

- 3. Калькуляция – способ расчета (совокупность расчетных процедур) себестоимости единицы продукта (работ, услуг)

- 4. Основные этапы процесса калькулирования себестоимости продукции Сбор, группировка и детализация первичных затрат в разрезе калькуляционных статей

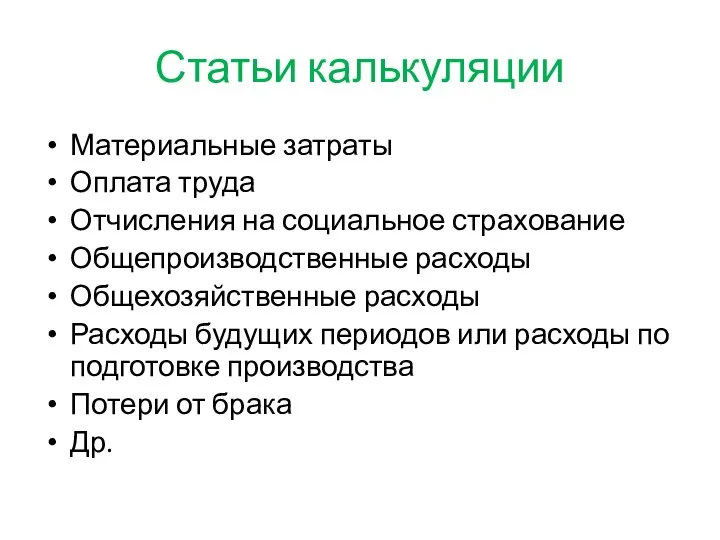

- 5. Статьи калькуляции Материальные затраты Оплата труда Отчисления на социальное страхование Общепроизводственные расходы Общехозяйственные расходы Расходы будущих

- 6. 2 Определение себестоимости окончательного брака 3 Оценка отходов производства и побочной продукции

- 7. 4 Разграничение затрат между готовой продукцией и незавершенным производством 5. Исчисление себестоимости единицы продукции

- 8. Калькуляционная работа организуется на предприятиях в соответствии с общей методологией планирования и учета затрат на производство

- 9. Общие принципы калькуляционной работы 1 Научно обоснованная классификация затрат на производство 2 Установление объектов учета затрат,

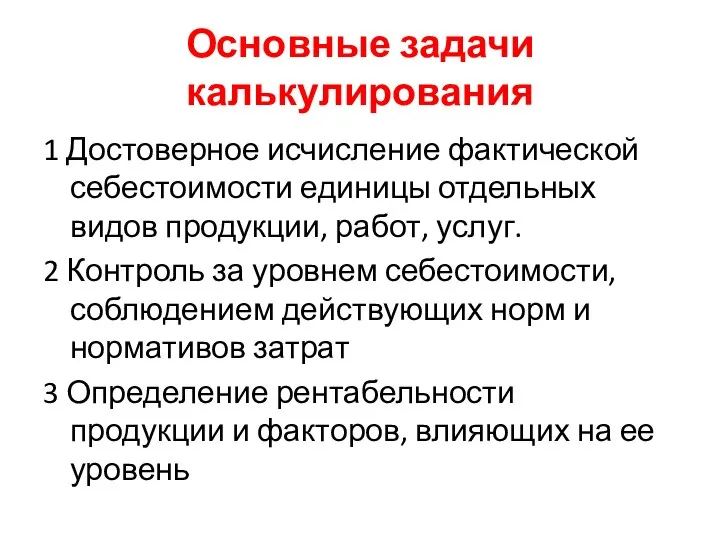

- 10. Основные задачи калькулирования 1 Достоверное исчисление фактической себестоимости единицы отдельных видов продукции, работ, услуг. 2 Контроль

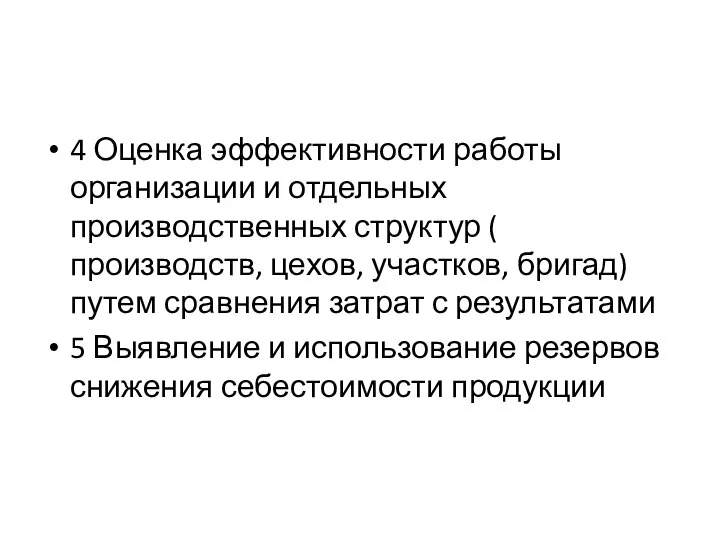

- 11. 4 Оценка эффективности работы организации и отдельных производственных структур ( производств, цехов, участков, бригад) путем сравнения

- 12. 2. Объекты калькулирования себестоимости продукции

- 13. Между учетом затрат и калькулиованием фактической себестоимости продукции существует тесная взаимосвязь и взаимозависимость. Калькулирование состоит из

- 14. Объект калькулирования- выпускаемые организацией виды продукции, работ, услуг Выбор объекта калькулирования зависит от: Особенностей применяемого технологического

- 15. Пример объектов калькулирования: Продукт Часть продукта Группа однородных продуктов (продуктовое направление) Группа одноименных продуктов (серия) Набор

- 16. В зависимости от целей объектом калькулирования может быть как готовы продукт, так и продукт разной степени

- 17. Может быть необходимо использовать вспомогательные объекты калькулирования, например брак, отходы

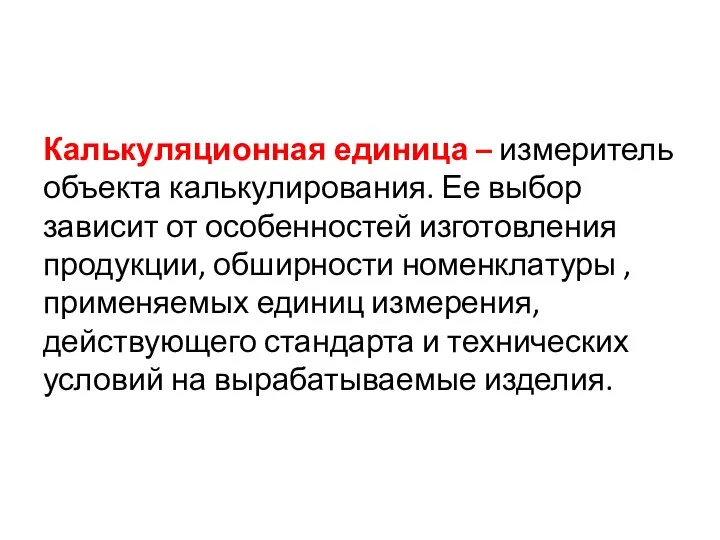

- 18. Калькуляционная единица – измеритель объекта калькулирования. Ее выбор зависит от особенностей изготовления продукции, обширности номенклатуры ,применяемых

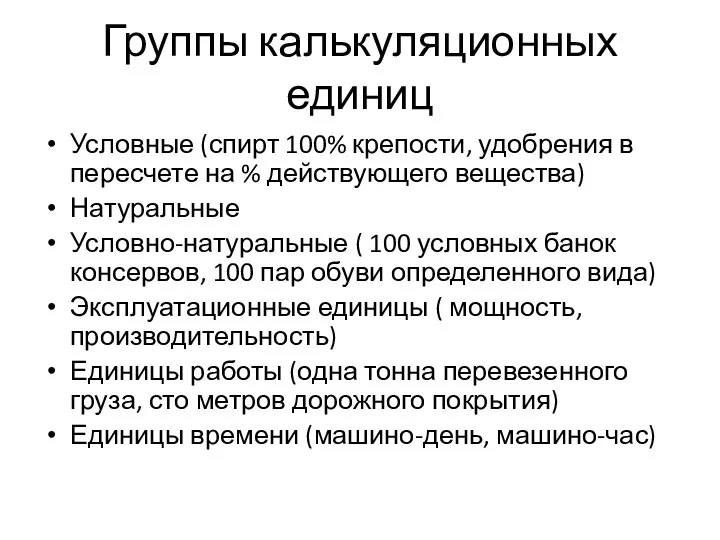

- 19. Группы калькуляционных единиц Условные (спирт 100% крепости, удобрения в пересчете на % действующего вещества) Натуральные Условно-натуральные

- 20. Калькуляционные единицы устанавливаются в отраслевых инструкциях

- 21. 3. Способы калькулирования себестоимости продукции

- 22. Нормативный Способ прямого расчета Способ суммирования затрат Способ исключения затрат на побочную продукцию Способ пропорционального распределения

- 23. 4 Виды калькуляций -Предварительная -Последующая

- 24. Предварительная Прогнозная Проектная Плановая Нормативная Сметная

- 25. -Последующая (фактическая, отчетная) Расчет фактической себестоимости изготовленной продукции Составляется по данным бухгалтерского учета затрат по калькуляционным

- 27. Скачать презентацию

Слайд 21. Сущность, основные принципы и задачи калькулирования

Калькулирование - совокупность приемов и способов,

1. Сущность, основные принципы и задачи калькулирования

Калькулирование - совокупность приемов и способов,

Слайд 3Калькуляция – способ расчета (совокупность расчетных процедур) себестоимости единицы продукта (работ, услуг)

Калькуляция – способ расчета (совокупность расчетных процедур) себестоимости единицы продукта (работ, услуг)

Слайд 4Основные этапы процесса калькулирования себестоимости продукции

Сбор, группировка и детализация первичных затрат в

Основные этапы процесса калькулирования себестоимости продукции

Сбор, группировка и детализация первичных затрат в

Слайд 5Статьи калькуляции

Материальные затраты

Оплата труда

Отчисления на социальное страхование

Общепроизводственные расходы

Общехозяйственные расходы

Расходы будущих периодов или

Статьи калькуляции

Материальные затраты

Оплата труда

Отчисления на социальное страхование

Общепроизводственные расходы

Общехозяйственные расходы

Расходы будущих периодов или

Слайд 62 Определение себестоимости окончательного брака

3 Оценка отходов производства и побочной продукции

2 Определение себестоимости окончательного брака

3 Оценка отходов производства и побочной продукции

Слайд 74 Разграничение затрат между готовой продукцией и незавершенным производством

5. Исчисление себестоимости единицы

4 Разграничение затрат между готовой продукцией и незавершенным производством

5. Исчисление себестоимости единицы

Слайд 8 Калькуляционная работа организуется на предприятиях в соответствии с общей методологией планирования

Калькуляционная работа организуется на предприятиях в соответствии с общей методологией планирования

Слайд 9Общие принципы калькуляционной работы

1 Научно обоснованная классификация затрат на производство

2 Установление объектов

Общие принципы калькуляционной работы

1 Научно обоснованная классификация затрат на производство

2 Установление объектов

Слайд 10Основные задачи калькулирования

1 Достоверное исчисление фактической себестоимости единицы отдельных видов продукции, работ,

Основные задачи калькулирования

1 Достоверное исчисление фактической себестоимости единицы отдельных видов продукции, работ,

Слайд 114 Оценка эффективности работы организации и отдельных производственных структур ( производств, цехов,

4 Оценка эффективности работы организации и отдельных производственных структур ( производств, цехов,

Слайд 122. Объекты калькулирования себестоимости продукции

2. Объекты калькулирования себестоимости продукции

Слайд 13Между учетом затрат и калькулиованием фактической себестоимости продукции существует тесная взаимосвязь и

Между учетом затрат и калькулиованием фактической себестоимости продукции существует тесная взаимосвязь и

Слайд 14Объект калькулирования- выпускаемые организацией виды продукции, работ, услуг

Выбор объекта калькулирования зависит от:

Особенностей

Объект калькулирования- выпускаемые организацией виды продукции, работ, услуг

Выбор объекта калькулирования зависит от:

Особенностей

Слайд 15Пример объектов калькулирования:

Продукт

Часть продукта

Группа однородных продуктов (продуктовое направление)

Группа одноименных продуктов (серия)

Набор

Пример объектов калькулирования:

Продукт

Часть продукта

Группа однородных продуктов (продуктовое направление)

Группа одноименных продуктов (серия)

Набор

Слайд 16В зависимости от целей объектом калькулирования может быть как готовы продукт, так

В зависимости от целей объектом калькулирования может быть как готовы продукт, так

Слайд 17Может быть необходимо использовать вспомогательные объекты калькулирования, например брак, отходы

Может быть необходимо использовать вспомогательные объекты калькулирования, например брак, отходы

Слайд 18Калькуляционная единица – измеритель объекта калькулирования. Ее выбор зависит от особенностей изготовления

Калькуляционная единица – измеритель объекта калькулирования. Ее выбор зависит от особенностей изготовления

Слайд 19Группы калькуляционных единиц

Условные (спирт 100% крепости, удобрения в пересчете на % действующего

Группы калькуляционных единиц

Условные (спирт 100% крепости, удобрения в пересчете на % действующего

Слайд 20Калькуляционные единицы устанавливаются в отраслевых инструкциях

Калькуляционные единицы устанавливаются в отраслевых инструкциях

Слайд 213. Способы калькулирования себестоимости продукции

3. Способы калькулирования себестоимости продукции

Слайд 22Нормативный

Способ прямого расчета

Способ суммирования затрат

Способ исключения затрат на побочную продукцию

Способ пропорционального

Нормативный

Способ прямого расчета

Способ суммирования затрат

Способ исключения затрат на побочную продукцию

Способ пропорционального

Слайд 234 Виды калькуляций

-Предварительная

-Последующая

4 Виды калькуляций

-Предварительная

-Последующая

Слайд 24Предварительная

Прогнозная

Проектная

Плановая

Нормативная

Сметная

Предварительная

Прогнозная

Проектная

Плановая

Нормативная

Сметная

Слайд 25-Последующая (фактическая, отчетная)

Расчет фактической себестоимости изготовленной продукции

Составляется по данным бухгалтерского учета затрат

-Последующая (фактическая, отчетная)

Расчет фактической себестоимости изготовленной продукции

Составляется по данным бухгалтерского учета затрат

Клінічна вертебрологія 4

Клінічна вертебрологія 4 Выставки ЗАО «АбхазЭкспоГрупп» призваны содействовать отечественным и иностранным предприятиям в продвижении товаров и услуг, с

Выставки ЗАО «АбхазЭкспоГрупп» призваны содействовать отечественным и иностранным предприятиям в продвижении товаров и услуг, с Виды и формы общения

Виды и формы общения Функции государства

Функции государства О готовности педагогов к реализации принципов педагогики понимания

О готовности педагогов к реализации принципов педагогики понимания ЭФФЕКТИВНОСТЬ ОПТИМИЗАЦИИ ИЛИ КАК ПОЙМАТЬ СИНЮЮ ПТИЦУ?

ЭФФЕКТИВНОСТЬ ОПТИМИЗАЦИИ ИЛИ КАК ПОЙМАТЬ СИНЮЮ ПТИЦУ? Ипотечное кредитование в ЮниКредит Банке

Ипотечное кредитование в ЮниКредит Банке Презентация на тему Характеристика биогеоценоза

Презентация на тему Характеристика биогеоценоза  Презентация на тему Права литературных героев

Презентация на тему Права литературных героев Презентация на тему В гости к зиме (2 класс)

Презентация на тему В гости к зиме (2 класс) Хуан Грис (1887-1927)

Хуан Грис (1887-1927) Международная миротворческая деятельность ВС РФ

Международная миротворческая деятельность ВС РФ Я ученик школы №4

Я ученик школы №4 Пасхальные сувениры из плотного картона. Техника декупаж

Пасхальные сувениры из плотного картона. Техника декупаж Промышленный дизайн

Промышленный дизайн СМС дети УЛЫБКА. Здоровая пробежка

СМС дети УЛЫБКА. Здоровая пробежка Концепция уличной торговли

Концепция уличной торговли Социально-ориентированная стратегия развития России до 2020 года

Социально-ориентированная стратегия развития России до 2020 года Приказ Минобрнауки России от 15.02.2012 г. №107

Приказ Минобрнауки России от 15.02.2012 г. №107 Родная рудная земля

Родная рудная земля Новый год

Новый год ИНОСТРАННЫЕ ИНВЕСТИЦИИ В РОССИИ, ИХ РЕГУЛИРОВАНИЕ

ИНОСТРАННЫЕ ИНВЕСТИЦИИ В РОССИИ, ИХ РЕГУЛИРОВАНИЕ Презентация на тему Первобытная культура

Презентация на тему Первобытная культура Деловой стиль женщины

Деловой стиль женщины Антицеллюлитный и лимфодренажный массаж

Антицеллюлитный и лимфодренажный массаж Своя игра 5 класс

Своя игра 5 класс Подготовка к сочинениюС2

Подготовка к сочинениюС2 Салат рыбный с яйцом

Салат рыбный с яйцом