- Основы корпоративных финансов

Содержание

- 2. Преподаватель Доцент кафедры экономической теории, кандидат экономических наук КОЛОДКО ДМИТРИЙ ВЛАДИМИРОВИЧ телефон: +7 (960) 253-64-82 e-mail:

- 3. Основная литература Ковалев В.В., Ковалев В.В. Корпоративные финансы: учебник. – М.: «Проспект», 2018. – 639 с.

- 4. Доступ в MOODLE Название курса: «Корпоративные финансы Мм-2» Раздел: Кафедры / Экономической теории Доступ: Управление в

- 5. Финансы - это регламентированная система экономических отношений, возникающих в процессе формирования, распределения и использования централизованных и

- 6. Основные финансовые решения 1) Решение о потреблении и сбережении. 2) Инвестиционное решение. 3) Решения по поводу

- 7. Для осуществления того или иного финансового решения нужен подходящий финансовый инструмент. Финансовый инструмент – любой контракт,

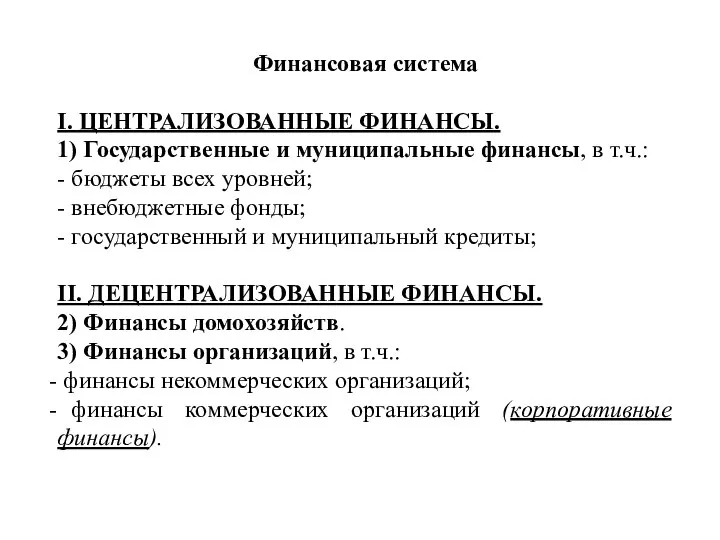

- 8. Финансовая система I. ЦЕНТРАЛИЗОВАННЫЕ ФИНАНСЫ. 1) Государственные и муниципальные финансы, в т.ч.: - бюджеты всех уровней;

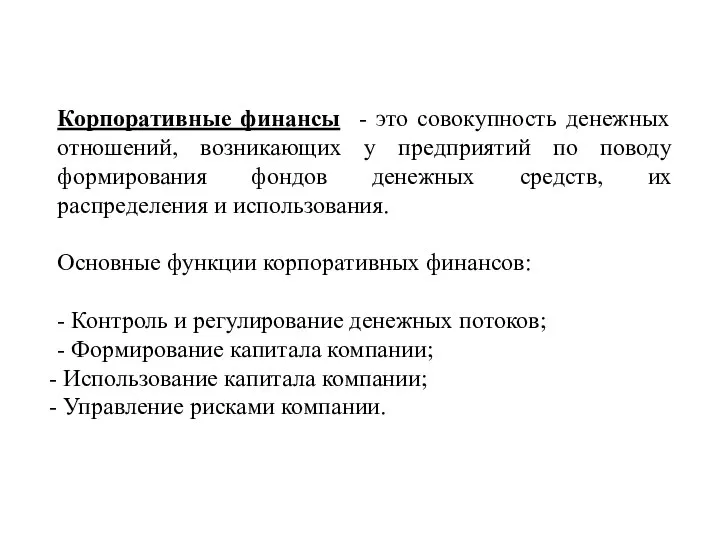

- 9. Корпоративные финансы - это совокупность денежных отношений, возникающих у предприятий по поводу формирования фондов денежных средств,

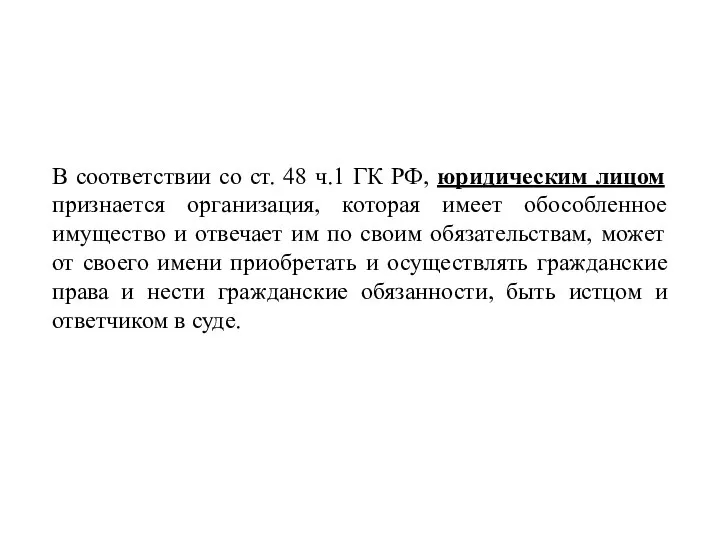

- 10. В соответствии со ст. 48 ч.1 ГК РФ, юридическим лицом признается организация, которая имеет обособленное имущество

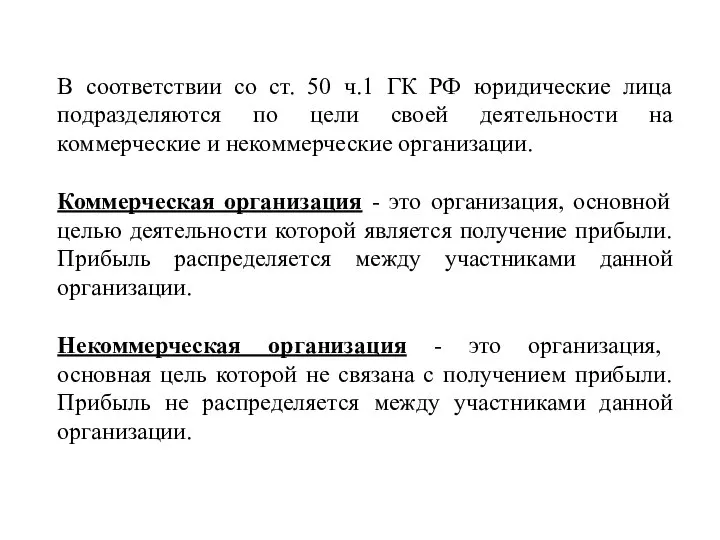

- 11. В соответствии со ст. 50 ч.1 ГК РФ юридические лица подразделяются по цели своей деятельности на

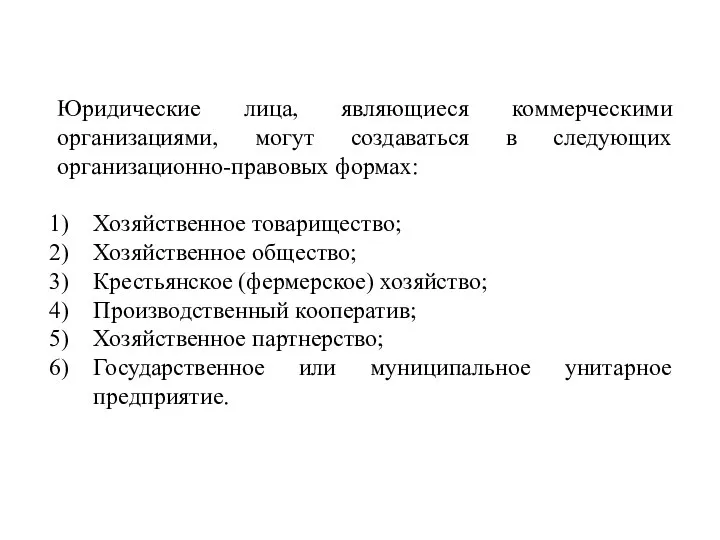

- 12. Юридические лица, являющиеся коммерческими организациями, могут создаваться в следующих организационно-правовых формах: Хозяйственное товарищество; Хозяйственное общество; Крестьянское

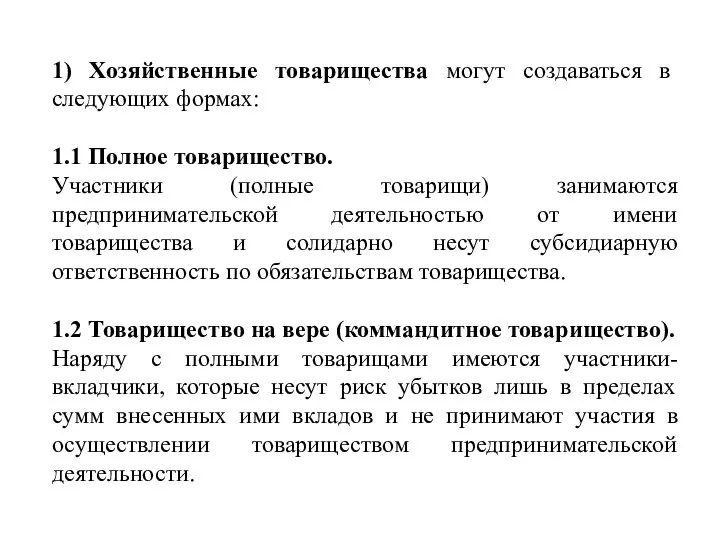

- 13. 1) Хозяйственные товарищества могут создаваться в следующих формах: 1.1 Полное товарищество. Участники (полные товарищи) занимаются предпринимательской

- 14. 2) Хозяйственные общества могут создаваться в следующих формах: 2.1 Общество с ограниченной ответственностью. Уставный капитал разделен

- 15. 3) Крестьянское (фермерское) хозяйство - добровольное объединение граждан на основе членства для совместной производственной или иной

- 16. 5) Хозяйственное партнерство – новая организационно-правовая форма (с 2012 года), подходящая для реализации особо рискованных бизнес-проектов,

- 17. Анализ финансово-хозяйственной деятельности Источником информации для проведения финансового анализа служит финансовая (бухгалтерская) отчетность предприятия. Для организаций,

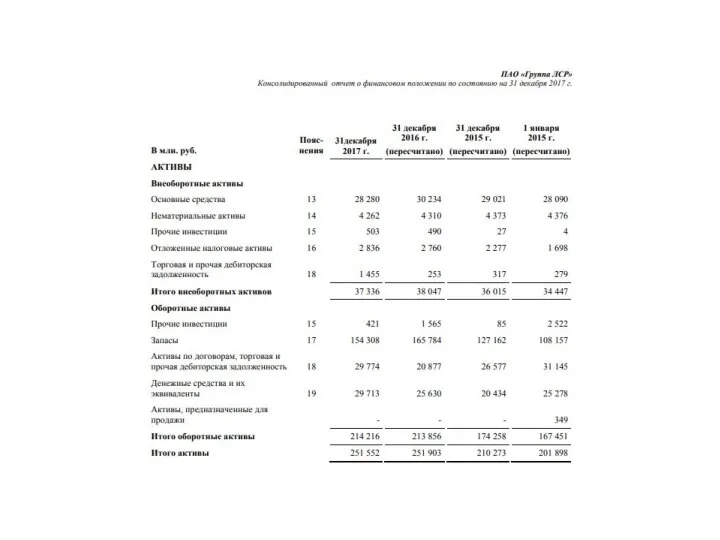

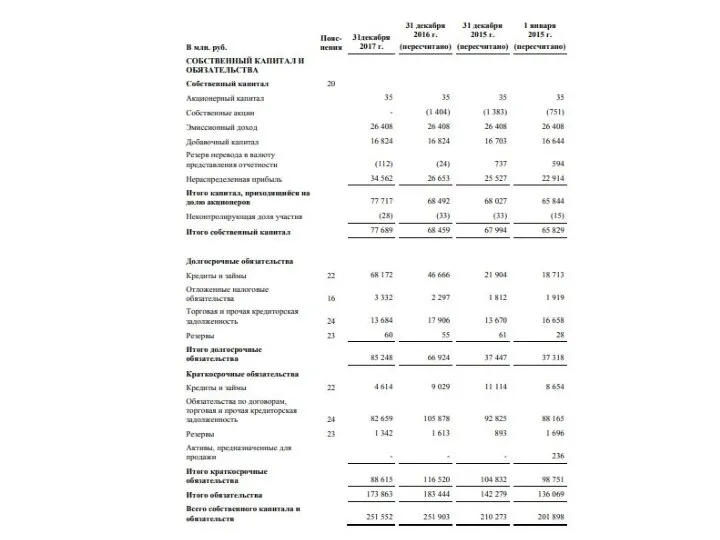

- 18. В состав бухгалтерской отчетности включаются 4 формы: 1) Бухгалтерский баланс - таблица, в которой сгруппированы статичные

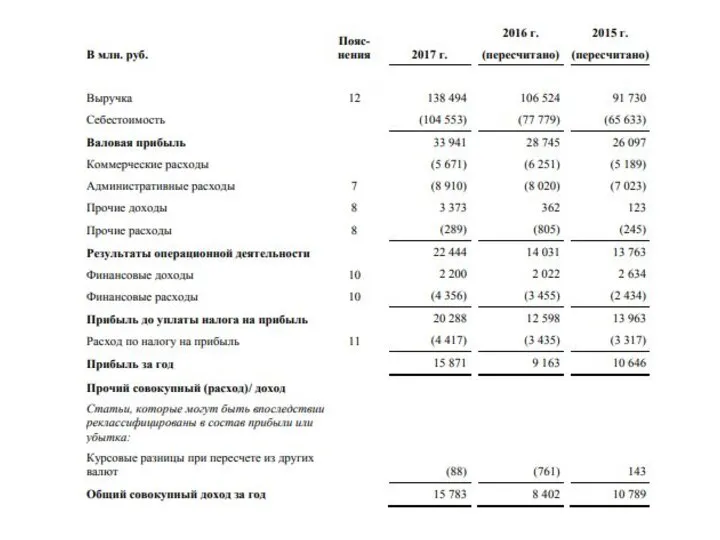

- 21. 2) Отчет о финансовых результатах содержит данные о доходах, расходах и финансовых результатах нарастающим итогом с

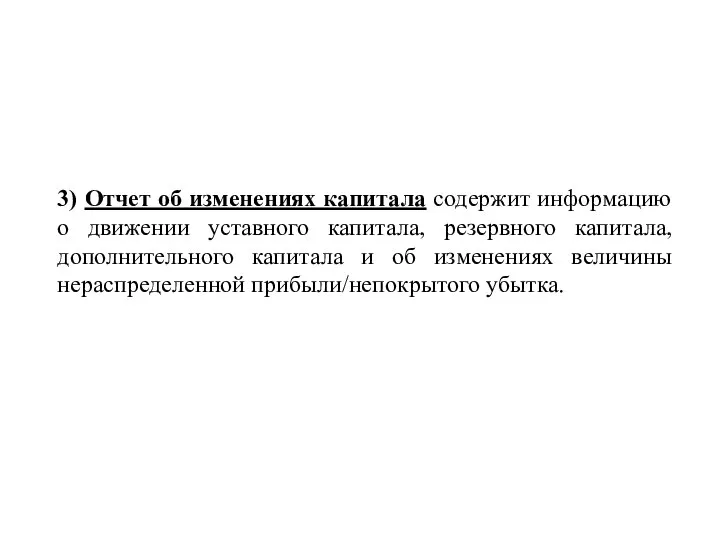

- 23. 3) Отчет об изменениях капитала содержит информацию о движении уставного капитала, резервного капитала, дополнительного капитала и

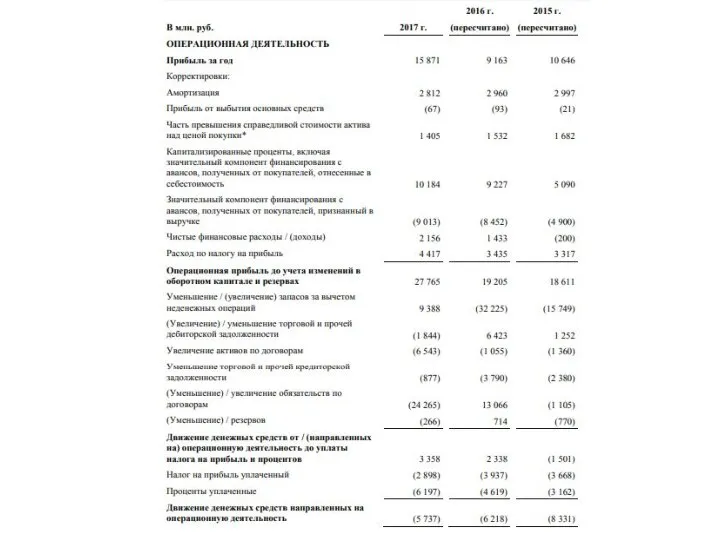

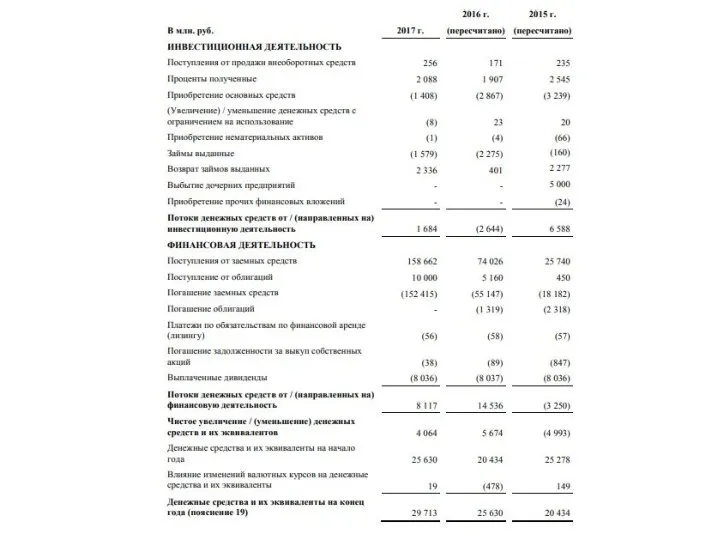

- 25. 4) Отчет о движении денежных средств отражает приток и отток денежных средств по операционной, финансовой и

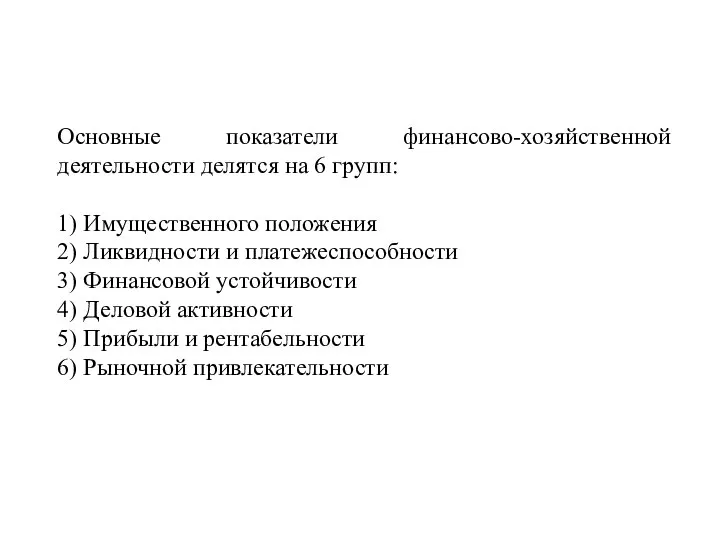

- 28. Основные показатели финансово-хозяйственной деятельности делятся на 6 групп: 1) Имущественного положения 2) Ликвидности и платежеспособности 3)

- 30. Скачать презентацию

Слайд 2Преподаватель

Доцент кафедры экономической теории,

кандидат экономических наук

КОЛОДКО

ДМИТРИЙ ВЛАДИМИРОВИЧ

телефон: +7 (960) 253-64-82

e-mail: [email protected]

Преподаватель

Доцент кафедры экономической теории,

кандидат экономических наук

КОЛОДКО

ДМИТРИЙ ВЛАДИМИРОВИЧ

телефон: +7 (960) 253-64-82

e-mail: [email protected]

Слайд 3Основная литература

Ковалев В.В., Ковалев В.В. Корпоративные финансы: учебник. – М.: «Проспект», 2018.

Основная литература

Ковалев В.В., Ковалев В.В. Корпоративные финансы: учебник. – М.: «Проспект», 2018.

Слайд 4Доступ в MOODLE

Название курса: «Корпоративные финансы Мм-2»

Раздел: Кафедры / Экономической теории

Доступ:

Управление

Доступ в MOODLE

Название курса: «Корпоративные финансы Мм-2»

Раздел: Кафедры / Экономической теории

Доступ:

Управление

Слайд 5Финансы - это регламентированная система экономических отношений, возникающих в процессе формирования, распределения

Финансы - это регламентированная система экономических отношений, возникающих в процессе формирования, распределения

Слайд 6Основные финансовые решения

1) Решение о потреблении и сбережении.

2) Инвестиционное решение.

3) Решения

Основные финансовые решения

1) Решение о потреблении и сбережении.

2) Инвестиционное решение.

3) Решения

Слайд 7Для осуществления того или иного финансового решения нужен подходящий финансовый инструмент.

Финансовый инструмент

Для осуществления того или иного финансового решения нужен подходящий финансовый инструмент.

Финансовый инструмент

Слайд 8Финансовая система

I. ЦЕНТРАЛИЗОВАННЫЕ ФИНАНСЫ.

1) Государственные и муниципальные финансы, в т.ч.:

- бюджеты всех

Финансовая система

I. ЦЕНТРАЛИЗОВАННЫЕ ФИНАНСЫ.

1) Государственные и муниципальные финансы, в т.ч.:

- бюджеты всех

Слайд 9Корпоративные финансы - это совокупность денежных отношений, возникающих у предприятий по поводу

Корпоративные финансы - это совокупность денежных отношений, возникающих у предприятий по поводу

Слайд 10В соответствии со ст. 48 ч.1 ГК РФ, юридическим лицом признается организация,

В соответствии со ст. 48 ч.1 ГК РФ, юридическим лицом признается организация,

Слайд 11В соответствии со ст. 50 ч.1 ГК РФ юридические лица подразделяются по

В соответствии со ст. 50 ч.1 ГК РФ юридические лица подразделяются по

Слайд 12Юридические лица, являющиеся коммерческими организациями, могут создаваться в следующих организационно-правовых формах:

Хозяйственное товарищество;

Хозяйственное

Юридические лица, являющиеся коммерческими организациями, могут создаваться в следующих организационно-правовых формах:

Хозяйственное товарищество;

Хозяйственное

Слайд 131) Хозяйственные товарищества могут создаваться в следующих формах:

1.1 Полное товарищество.

Участники

1) Хозяйственные товарищества могут создаваться в следующих формах:

1.1 Полное товарищество.

Участники

Слайд 142) Хозяйственные общества могут создаваться в следующих формах:

2.1 Общество с ограниченной ответственностью.

2) Хозяйственные общества могут создаваться в следующих формах:

2.1 Общество с ограниченной ответственностью.

Слайд 153) Крестьянское (фермерское) хозяйство - добровольное объединение граждан на основе членства для

3) Крестьянское (фермерское) хозяйство - добровольное объединение граждан на основе членства для

Слайд 165) Хозяйственное партнерство – новая организационно-правовая форма (с 2012 года), подходящая для

5) Хозяйственное партнерство – новая организационно-правовая форма (с 2012 года), подходящая для

Слайд 17Анализ финансово-хозяйственной деятельности

Источником информации для проведения финансового анализа служит финансовая (бухгалтерская) отчетность

Анализ финансово-хозяйственной деятельности

Источником информации для проведения финансового анализа служит финансовая (бухгалтерская) отчетность

Слайд 18В состав бухгалтерской отчетности включаются 4 формы:

1) Бухгалтерский баланс - таблица, в

В состав бухгалтерской отчетности включаются 4 формы:

1) Бухгалтерский баланс - таблица, в

Слайд 212) Отчет о финансовых результатах содержит данные о доходах, расходах и финансовых

2) Отчет о финансовых результатах содержит данные о доходах, расходах и финансовых

Слайд 233) Отчет об изменениях капитала содержит информацию о движении уставного капитала, резервного

3) Отчет об изменениях капитала содержит информацию о движении уставного капитала, резервного

Слайд 254) Отчет о движении денежных средств отражает приток и отток денежных средств

4) Отчет о движении денежных средств отражает приток и отток денежных средств

Слайд 28Основные показатели финансово-хозяйственной деятельности делятся на 6 групп:

1) Имущественного положения

2) Ликвидности и

Основные показатели финансово-хозяйственной деятельности делятся на 6 групп:

1) Имущественного положения

2) Ликвидности и

Конфликт в деловой сфере. Лекция 7

Конфликт в деловой сфере. Лекция 7 Общество с ограниченной ответственностью Ника-АСТ Опыт товарного выращивания осетровых рыб в речных садках Щербатова

Общество с ограниченной ответственностью Ника-АСТ Опыт товарного выращивания осетровых рыб в речных садках Щербатова Здоровый образ жизни

Здоровый образ жизни Добрый день.

Добрый день. Презентация на тему Летописи. Летописцы земли Русской

Презентация на тему Летописи. Летописцы земли Русской  «Будь здоров!»

«Будь здоров!» Авария на Чайковском шлюзе 10 мая 1962 года

Авария на Чайковском шлюзе 10 мая 1962 года ЧИСЛА В ПАМЯТИ КОМПЬЮТЕРА

ЧИСЛА В ПАМЯТИ КОМПЬЮТЕРА Алгебра и начала анализа 11 класс

Алгебра и начала анализа 11 класс Характер человека

Характер человека Комната девочки-подростка Абрамова Ирина

Комната девочки-подростка Абрамова Ирина Серия: Фиточай «Алтай»

Серия: Фиточай «Алтай» Мультимедийное оформление проектной деятельности

Мультимедийное оформление проектной деятельности Гостиная Щукина

Гостиная Щукина Вместо имени

Вместо имени Презентация на тему Перелетные птицы

Презентация на тему Перелетные птицы  Научно-исследовательская работа магистранта

Научно-исследовательская работа магистранта Культура поведения человека

Культура поведения человека Пустой шаблон

Пустой шаблон Формирование положительной мотивации к занятиям физкультурой и спортом у школьников

Формирование положительной мотивации к занятиям физкультурой и спортом у школьников Муниципальное автономное общеобразовательное учреждение

Муниципальное автономное общеобразовательное учреждение Наша собака

Наша собака Итоги 2010-2011 учебного года

Итоги 2010-2011 учебного года «Изучайте фольклор, учитесь на нём. Без знания прошлого нет будущего». А.М.Горький.

«Изучайте фольклор, учитесь на нём. Без знания прошлого нет будущего». А.М.Горький. Строение растительной клетки на примере клеток кожицы чешуи лука

Строение растительной клетки на примере клеток кожицы чешуи лука Глобальные проблемы человечества.

Глобальные проблемы человечества. Требования к оформлению презентации

Требования к оформлению презентации Инновационный менеджмент

Инновационный менеджмент