- Основы теории бизнес-планирования

Содержание

- 2. Бизнес-план – это краткое, точное и доступное описание предполагаемого бизнеса, важнейший инструмент для решения большого количества

- 3. Бизнес-план – это гибридный документ: с одной стороны - это изложение результатов перспективного анализа, предпринятого с

- 4. Внешние источники финансирования: Кредиторы (банки – коммерческие и инвестиционные, финансовые компании) Инвесторы : Венчурный фонд Бизнес-ангелы

- 5. Факторы, влияющие на кредитование: Репутация Денежные потоки Обеспечение Собственный капитал

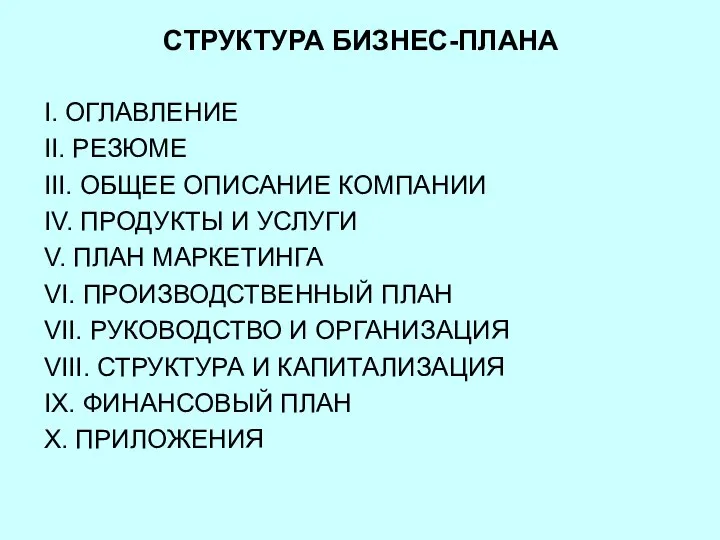

- 6. СТРУКТУРА БИЗНЕС-ПЛАНА I. ОГЛАВЛЕНИЕ II. РЕЗЮМЕ III. ОБЩЕЕ ОПИСАНИЕ КОМПАНИИ IV. ПРОДУКТЫ И УСЛУГИ V. ПЛАН

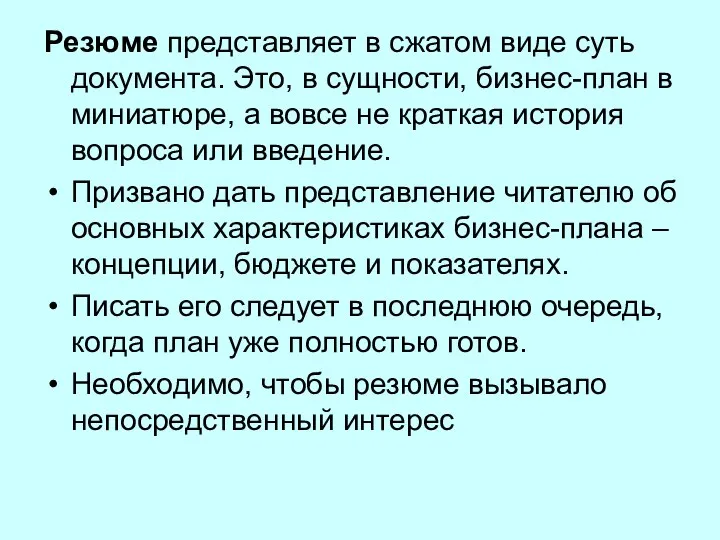

- 7. Резюме представляет в сжатом виде суть документа. Это, в сущности, бизнес-план в миниатюре, а вовсе не

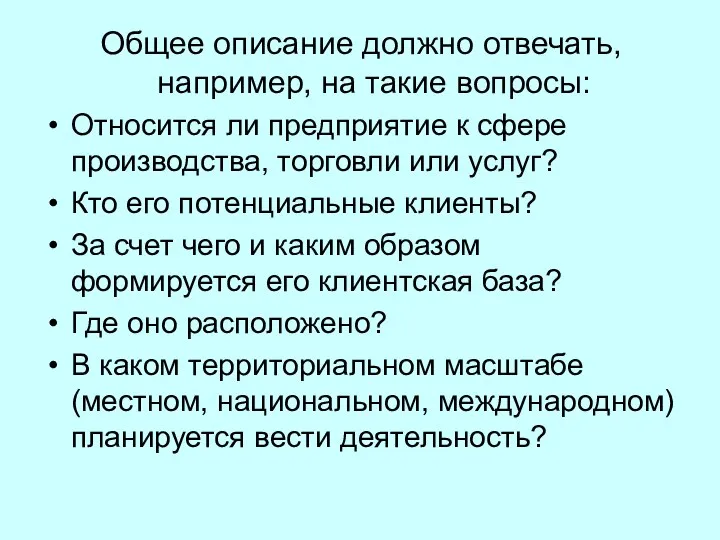

- 8. Общее описание должно отвечать, например, на такие вопросы: Относится ли предприятие к сфере производства, торговли или

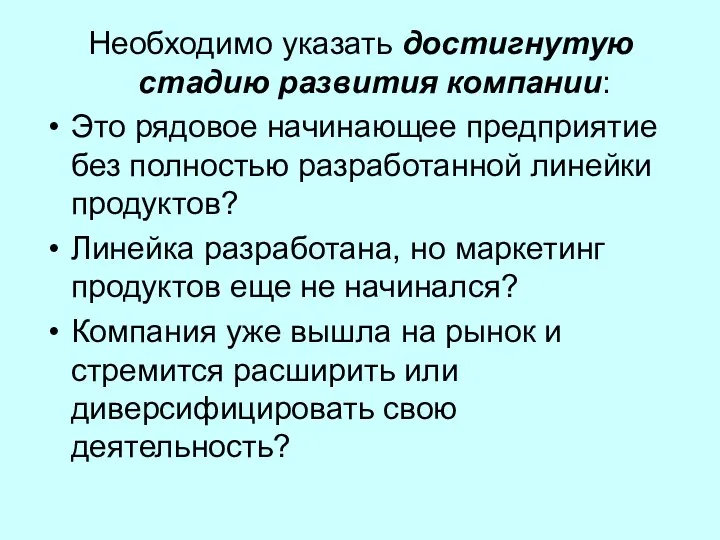

- 9. Необходимо указать достигнутую стадию развития компании: Это рядовое начинающее предприятие без полностью разработанной линейки продуктов? Линейка

- 10. Важно прямо назвать цель, которую преследует бизнес-план. Например: достижение определенного уровня продаж освоение нового географического рынка

- 11. ПРОДУКТЫ И УСЛУГИ Физическое описание Использование и привлекательные особенности Стадия развития

- 12. План маркетинга Определение рынка и рыночных возможностей Конкуренция и другие факторы Стратегия маркетинга Исследование рынка Прогнозы

- 13. Определение рынка и рыночных возможностей определяется спрос на продукцию или услугу и, как следствие, потенциал для

- 14. Определив общие параметры рынка, следует определить его сегменты, их характер и значимость. Далее нужно рассмотреть и

- 15. Конкуренция и другие внешние факторы Уровень конкуренции Будущие источники конкуренции Прочие внешние факторы

- 16. Стратегия маркетинга Стратегия маркетинга объясняет, как будет построен и реализован сам план маркетинга, направленный на достижение

- 17. Элементы, входящие в состав стратегии маркетинга: Стратегия сбыта и распространения Стратегия ценообразования Реклама и связи с

- 18. Прогнозы продаж Продажи по периодам Продажи по продуктам (услугам) Продажи по группам потребителей Доля рынка

- 19. ПРОИЗВОДСТВЕННЫЙ ПЛАН В данной части бизнес-плана обычно дается ответ на следующие вопросы: Каков общий подход к

- 20. Производственный план обычно включает такие вопросы, как: разработка производство обслуживание и сервис внешние факторы.

- 21. Разработка Здесь следует иметь ввиду некоторые практические аспекты: Если есть разрыв между идеей или проектом, с

- 22. Ресурсы Описание используемого производственного помещения с указанием его размеров, местоположения, возможностей подъезда, наличия площадок для погрузки

- 23. Производственные процессы Могут быть полезны иллюстрации или диаграммы, объясняющие характер процессов Необходимо сказать о соотношениях разных

- 24. Следует иметь ввиду некоторые практические аспекты: Инвесторы и кредиторы очень беспокоятся за то, чтобы предприниматель правильно

- 25. Обслуживание и сопровождение Следует иметь ввиду некоторые практические аспекты: Для вновь созданной компании иногда полезно передать

- 26. Внешние факторы Производственные ресурсы Изменения технологий Клиенты Государственное и административное регулирование

- 27. При описании внешнего фактора необходимо вкратце охарактеризовать: его природу и источник его потенциальное влияние на бизнес

- 28. РУКОВОДСТВО И ОРГАНИЗАЦИЯ Здесь необходимо ответить на несколько вопросов: Будет ли руководство коллегиальным или единоличным? Будет

- 29. В бизнес-плане обязательно нужно осветить следующие темы: Менеджеры/директора. Это сведения о людях, которым предстоит сыграть ключевую

- 30. Схема организационной структуры Чтобы эффективно оформить эту схему, предприниматель должен рассмотреть несколько вопросов: Определить как насущные

- 31. Кадровая политика и стратегия Здесь следует рассмотреть следующие существенные факторы: Сроки. Очень важно продумать, как и

- 32. СТРУКТУРА И КАПИТАЛИЗАЦИЯ Общее построение данного раздела следующее: Структура. Необходимо принять два решения: выбор юридической формы

- 33. ФИНАНСОВЫЙ ПЛАН Задача финансового раздела бизнес- плана – сформулировать полный и достоверный прогноз будущих финансовых результатов

- 34. Здесь учитываются следующие моменты: Качество исследования непосредственно отражается на точности прогнозов. Если цифры и коэффициенты отличаются

- 35. В бизнес-плане должна присутствовать следующая информация: Ясно и сжато сформулированный набор исходных допущений, на которых основывается

- 36. Примечания и исходные допущения, касающиеся финансового плана Наиболее существенный элемент всех планов, который должен быть обоснован

- 37. Отчет о прибылях и убытках Следует внимательно изучить критически важные элементы отчета о прибылях и убытках

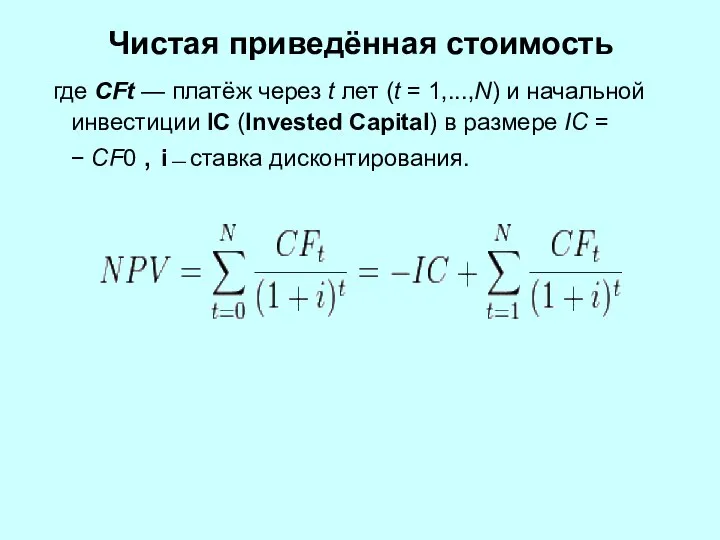

- 38. Чистая приведённая стоимость где CFt — платёж через t лет (t = 1,...,N) и начальной инвестиции

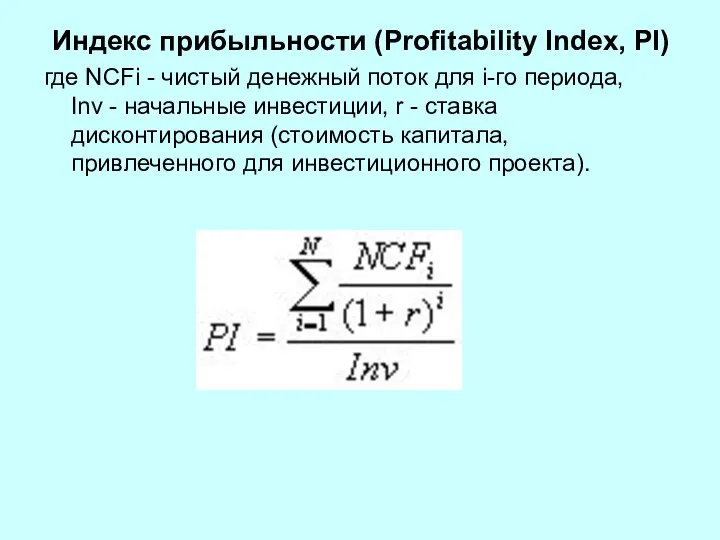

- 39. Индекс прибыльности (Profitability Index, PI) где NCFi - чистый денежный поток для i-го периода, Inv -

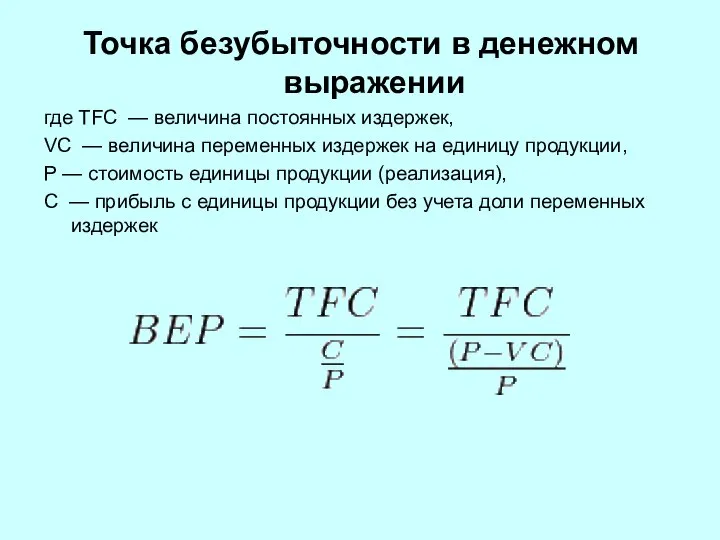

- 40. Точка безубыточности в денежном выражении где TFC — величина постоянных издержек, VC — величина переменных издержек

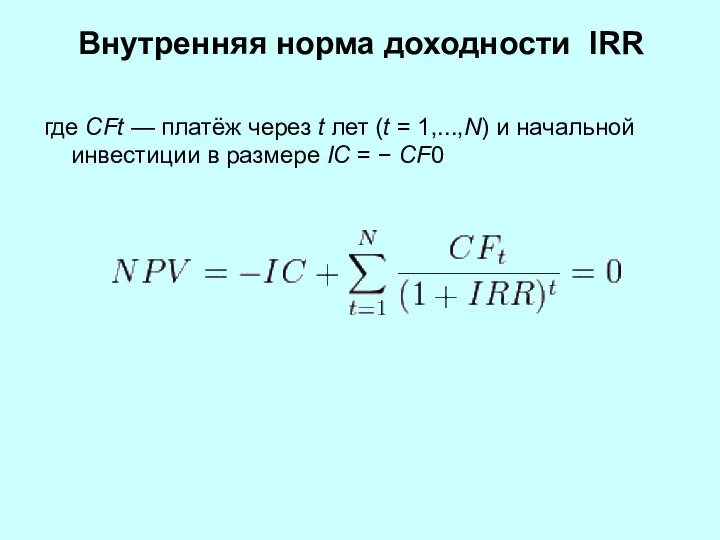

- 41. Внутренняя норма доходности IRR где CFt — платёж через t лет (t = 1,...,N) и начальной

- 43. Скачать презентацию

Слайд 2Бизнес-план – это краткое, точное и доступное описание предполагаемого бизнеса, важнейший инструмент

Бизнес-план – это краткое, точное и доступное описание предполагаемого бизнеса, важнейший инструмент

Слайд 3Бизнес-план – это гибридный документ:

с одной стороны - это изложение результатов перспективного

с одной стороны - это изложение результатов перспективного

Слайд 4Внешние источники финансирования:

Кредиторы (банки – коммерческие и инвестиционные, финансовые компании)

Инвесторы :

Венчурный фонд

Бизнес-ангелы

Внешние источники финансирования:

Кредиторы (банки – коммерческие и инвестиционные, финансовые компании)

Инвесторы :

Венчурный фонд

Бизнес-ангелы

Слайд 5Факторы, влияющие на кредитование:

Репутация

Денежные потоки

Обеспечение

Собственный капитал

Репутация

Денежные потоки

Обеспечение

Собственный капитал

Слайд 6СТРУКТУРА БИЗНЕС-ПЛАНА

I. ОГЛАВЛЕНИЕ

II. РЕЗЮМЕ

III. ОБЩЕЕ ОПИСАНИЕ КОМПАНИИ

IV. ПРОДУКТЫ И

СТРУКТУРА БИЗНЕС-ПЛАНА

I. ОГЛАВЛЕНИЕ

II. РЕЗЮМЕ

III. ОБЩЕЕ ОПИСАНИЕ КОМПАНИИ

IV. ПРОДУКТЫ И

Слайд 7Резюме представляет в сжатом виде суть документа. Это, в сущности, бизнес-план в

Резюме представляет в сжатом виде суть документа. Это, в сущности, бизнес-план в

Слайд 8Общее описание должно отвечать, например, на такие вопросы:

Относится ли предприятие к

Общее описание должно отвечать, например, на такие вопросы:

Относится ли предприятие к

Слайд 9Необходимо указать достигнутую стадию развития компании:

Это рядовое начинающее предприятие без полностью разработанной

Необходимо указать достигнутую стадию развития компании:

Это рядовое начинающее предприятие без полностью разработанной

Слайд 10Важно прямо назвать цель, которую преследует бизнес-план.

Например:

достижение определенного уровня продаж

освоение нового

Важно прямо назвать цель, которую преследует бизнес-план.

Например:

достижение определенного уровня продаж

освоение нового

Слайд 11ПРОДУКТЫ И УСЛУГИ

Физическое описание

Использование и привлекательные особенности

Стадия развития

Физическое описание

Использование и привлекательные особенности

Стадия развития

Слайд 12План маркетинга

Определение рынка и рыночных возможностей

Конкуренция и другие факторы

Стратегия маркетинга

План маркетинга

Определение рынка и рыночных возможностей

Конкуренция и другие факторы

Стратегия маркетинга

Слайд 13Определение рынка и рыночных возможностей

определяется спрос на продукцию или услугу и, как

Определение рынка и рыночных возможностей

определяется спрос на продукцию или услугу и, как

Слайд 14 Определив общие параметры рынка, следует определить его сегменты, их характер и

Определив общие параметры рынка, следует определить его сегменты, их характер и

Слайд 15Конкуренция и другие внешние факторы

Уровень конкуренции

Будущие источники конкуренции

Прочие внешние факторы

Уровень конкуренции

Будущие источники конкуренции

Прочие внешние факторы

Слайд 16Стратегия маркетинга

Стратегия маркетинга объясняет, как

будет построен и реализован сам план

маркетинга, направленный на

достижение

Стратегия маркетинга объясняет, как

будет построен и реализован сам план

маркетинга, направленный на

достижение

Слайд 17Элементы, входящие в состав стратегии маркетинга:

Стратегия сбыта и распространения

Стратегия ценообразования

Реклама и связи

Элементы, входящие в состав стратегии маркетинга:

Стратегия сбыта и распространения

Стратегия ценообразования

Реклама и связи

Слайд 18Прогнозы продаж

Продажи по периодам

Продажи по продуктам (услугам)

Продажи по группам потребителей

Доля рынка

Прогнозы продаж

Продажи по периодам

Продажи по продуктам (услугам)

Продажи по группам потребителей

Доля рынка

Слайд 19ПРОИЗВОДСТВЕННЫЙ ПЛАН

В данной части бизнес-плана обычно дается ответ на следующие вопросы:

Каков общий

ПРОИЗВОДСТВЕННЫЙ ПЛАН

В данной части бизнес-плана обычно дается ответ на следующие вопросы:

Каков общий

Слайд 20Производственный план обычно включает такие вопросы, как:

разработка

производство

обслуживание и сервис

внешние факторы.

Производственный план обычно включает такие вопросы, как:

разработка

производство

обслуживание и сервис

внешние факторы.

Слайд 21Разработка

Здесь следует иметь ввиду некоторые

практические аспекты:

Если есть разрыв между идеей

Разработка

Здесь следует иметь ввиду некоторые

практические аспекты:

Если есть разрыв между идеей

Слайд 22Ресурсы

Описание используемого производственного помещения с указанием его размеров, местоположения, возможностей подъезда,

Ресурсы

Описание используемого производственного помещения с указанием его размеров, местоположения, возможностей подъезда,

Слайд 23Производственные процессы

Могут быть полезны иллюстрации или диаграммы, объясняющие характер процессов

Необходимо сказать о

Производственные процессы

Могут быть полезны иллюстрации или диаграммы, объясняющие характер процессов

Необходимо сказать о

Слайд 24Следует иметь ввиду некоторые практические аспекты:

Инвесторы и кредиторы очень беспокоятся за

Следует иметь ввиду некоторые практические аспекты:

Инвесторы и кредиторы очень беспокоятся за

Слайд 25Обслуживание и сопровождение

Следует иметь ввиду некоторые практические аспекты:

Для вновь созданной

Обслуживание и сопровождение

Следует иметь ввиду некоторые практические аспекты:

Для вновь созданной

Слайд 26Внешние факторы

Производственные ресурсы

Изменения технологий

Клиенты

Государственное и административное регулирование

Внешние факторы

Производственные ресурсы

Изменения технологий

Клиенты

Государственное и административное регулирование

Слайд 27При описании внешнего фактора необходимо вкратце охарактеризовать:

его природу и источник

его потенциальное влияние

При описании внешнего фактора необходимо вкратце охарактеризовать:

его природу и источник

его потенциальное влияние

Слайд 28РУКОВОДСТВО И ОРГАНИЗАЦИЯ

Здесь необходимо ответить на несколько вопросов:

Будет ли руководство коллегиальным

РУКОВОДСТВО И ОРГАНИЗАЦИЯ

Здесь необходимо ответить на несколько вопросов:

Будет ли руководство коллегиальным

Слайд 29В бизнес-плане обязательно нужно осветить следующие темы:

Менеджеры/директора. Это сведения о людях, которым

В бизнес-плане обязательно нужно осветить следующие темы:

Менеджеры/директора. Это сведения о людях, которым

Слайд 30Схема организационной структуры

Чтобы эффективно оформить эту схему, предприниматель должен рассмотреть несколько вопросов:

Определить

Схема организационной структуры

Чтобы эффективно оформить эту схему, предприниматель должен рассмотреть несколько вопросов:

Определить

Слайд 31Кадровая политика и стратегия

Здесь следует рассмотреть следующие существенные факторы:

Сроки. Очень важно продумать,

Кадровая политика и стратегия

Здесь следует рассмотреть следующие существенные факторы:

Сроки. Очень важно продумать,

Слайд 32СТРУКТУРА И КАПИТАЛИЗАЦИЯ

Общее построение данного раздела следующее:

Структура. Необходимо принять два решения:

СТРУКТУРА И КАПИТАЛИЗАЦИЯ

Общее построение данного раздела следующее:

Структура. Необходимо принять два решения:

Слайд 33ФИНАНСОВЫЙ ПЛАН

Задача финансового раздела бизнес-

плана – сформулировать полный и

достоверный прогноз будущих

финансовых

Задача финансового раздела бизнес-

плана – сформулировать полный и

достоверный прогноз будущих

финансовых

Слайд 34Здесь учитываются следующие моменты:

Качество исследования непосредственно отражается на точности прогнозов. Если цифры

Здесь учитываются следующие моменты:

Качество исследования непосредственно отражается на точности прогнозов. Если цифры

Слайд 35В бизнес-плане должна присутствовать следующая информация:

Ясно и сжато сформулированный набор исходных допущений,

В бизнес-плане должна присутствовать следующая информация:

Ясно и сжато сформулированный набор исходных допущений,

Слайд 36Примечания и исходные допущения, касающиеся финансового плана

Наиболее существенный элемент всех планов, который

Примечания и исходные допущения, касающиеся финансового плана

Наиболее существенный элемент всех планов, который

Слайд 37Отчет о прибылях и убытках

Следует внимательно изучить критически важные элементы отчета о

Отчет о прибылях и убытках

Следует внимательно изучить критически важные элементы отчета о

Слайд 38Чистая приведённая стоимость

где CFt — платёж через t лет (t = 1,...,N) и начальной инвестиции IC (Invested

Чистая приведённая стоимость

где CFt — платёж через t лет (t = 1,...,N) и начальной инвестиции IC (Invested

Слайд 39Индекс прибыльности (Profitability Index, PI)

где NCFi - чистый денежный поток для i-го

Индекс прибыльности (Profitability Index, PI)

где NCFi - чистый денежный поток для i-го

Слайд 40Точка безубыточности в денежном выражении

где TFC — величина постоянных издержек,

VC — величина переменных

Точка безубыточности в денежном выражении

где TFC — величина постоянных издержек,

VC — величина переменных

Слайд 41Внутренняя норма доходности IRR

где CFt — платёж через t лет (t = 1,...,N) и начальной инвестиции в

Внутренняя норма доходности IRR

где CFt — платёж через t лет (t = 1,...,N) и начальной инвестиции в

[Panda MeetUP] Кто все эти люди_

[Panda MeetUP] Кто все эти люди_ Артериальная гипертония.

Артериальная гипертония. В гостях у любимой сказки

В гостях у любимой сказки The printed word

The printed word МОУ Морозовская СОШ Тейковского муниципального района Ивановской области Областные краеведческие чтения учащихся Ивановской об

МОУ Морозовская СОШ Тейковского муниципального района Ивановской области Областные краеведческие чтения учащихся Ивановской об مدیریت مراکز فرهنگی

مدیریت مراکز فرهنگی Муниципальное образовательное учреждение «Средняя общеобразовательная школа №14 с углубленным изучением английского языка»3

Муниципальное образовательное учреждение «Средняя общеобразовательная школа №14 с углубленным изучением английского языка»3 Розгляд звернень громадян та задоволення запитів на інформацію. Порівняльний аналіз

Розгляд звернень громадян та задоволення запитів на інформацію. Порівняльний аналіз Спрос предложение и равновесная цена

Спрос предложение и равновесная цена Этрусское искусство

Этрусское искусство Обсуждение хода и перспектив развития проекта по изучению особенностей читательской грамотности учащихся в связи с анализом резу

Обсуждение хода и перспектив развития проекта по изучению особенностей читательской грамотности учащихся в связи с анализом резу The Article

The Article Стандарт электронной услуги (СЭУ)

Стандарт электронной услуги (СЭУ) Коммерческое предложение на органические удобрения

Коммерческое предложение на органические удобрения Электрический ток в газах (10 класс)

Электрический ток в газах (10 класс) Основные типы узлов. Назначение узлов

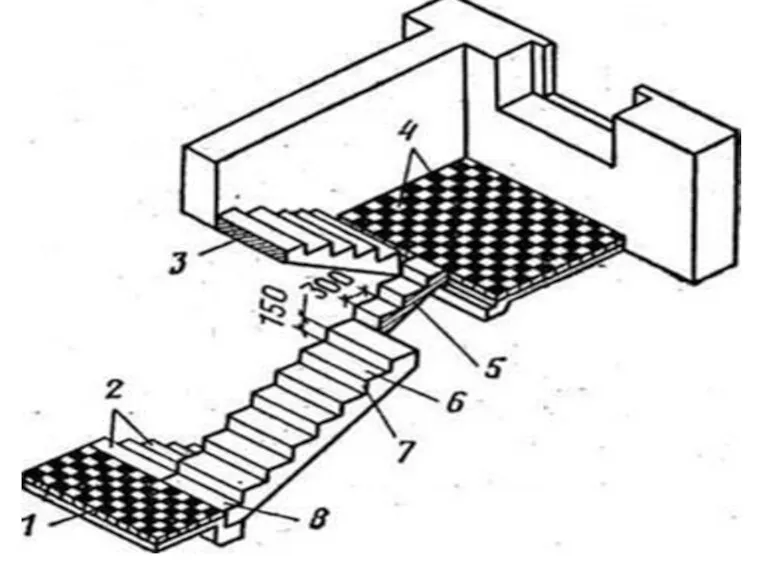

Основные типы узлов. Назначение узлов Лестница. Элементы лестницы

Лестница. Элементы лестницы Динамометр DynaforTM LLX1

Динамометр DynaforTM LLX1 Презентация тренинга«Работа с возражениями и сопротивлениями»

Презентация тренинга«Работа с возражениями и сопротивлениями» как_помочь_себе_когда_батарейка_на_нуле

как_помочь_себе_когда_батарейка_на_нуле Кожа. Надежная защита организма

Кожа. Надежная защита организма Вечер памяти Александра Вампилова

Вечер памяти Александра Вампилова Гостиница Khortitsa palace

Гостиница Khortitsa palace Презентация на тему Глобализация

Презентация на тему Глобализация Андрей Дмитриевич Сахаров - Гражданин России, Гражданин Мира

Андрей Дмитриевич Сахаров - Гражданин России, Гражданин Мира Оказываем аутсорсинг бухгалтерских услуг для ооо и ип

Оказываем аутсорсинг бухгалтерских услуг для ооо и ип Предпосылки Великой Отечественной Войны

Предпосылки Великой Отечественной Войны СЛУЖБА СКОРОЙ МЕДИЦИНСКОЙ ПОМОЩИ В СИСТЕМЕ ОМС

СЛУЖБА СКОРОЙ МЕДИЦИНСКОЙ ПОМОЩИ В СИСТЕМЕ ОМС