- Особенности функционирования юридических лиц в РФ

Содержание

- 2. Лекция 6 Особенности функционирования юридических лиц в РФ Ассистент Маъруфи Максуд Кафедра инноваций и инвестиций Казанского

- 3. Лекция 6 Отличительные особенности ПАО и АО АО = ЗАО + ОАО акции которых не размещались

- 4. Лекция 6 Отличительные особенности ПАО и АО

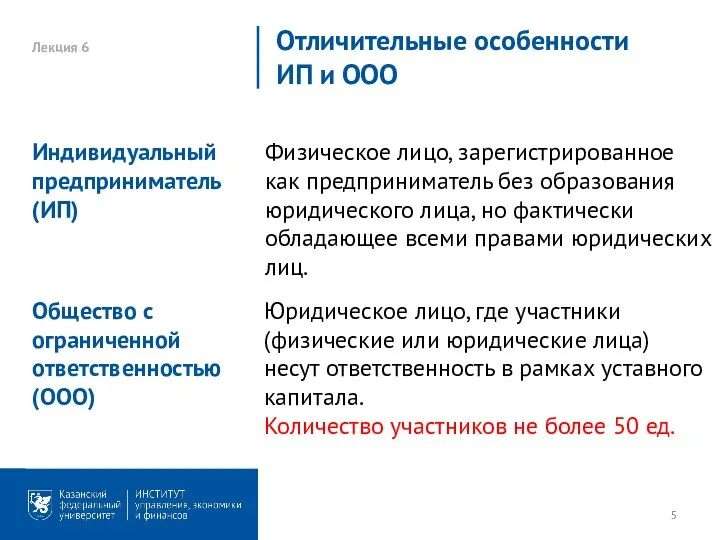

- 5. Лекция 6 Отличительные особенности ИП и ООО Физическое лицо, зарегистрированное как предприниматель без образования юридического лица,

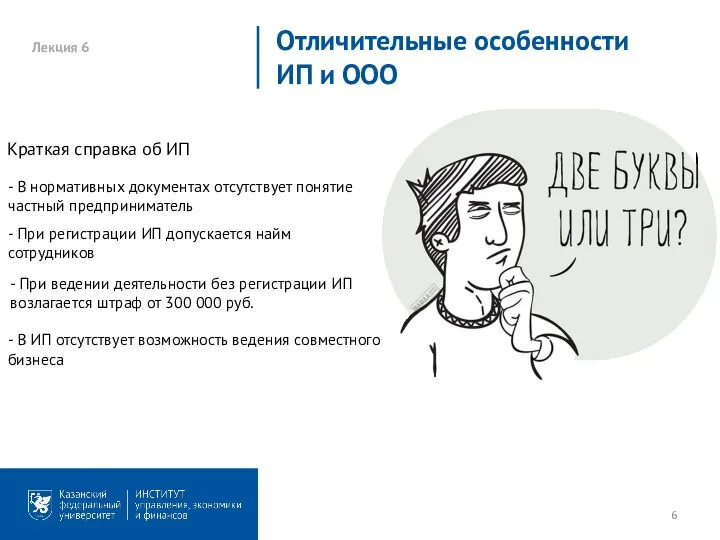

- 6. Лекция 6 Отличительные особенности ИП и ООО - В нормативных документах отсутствует понятие частный предприниматель -

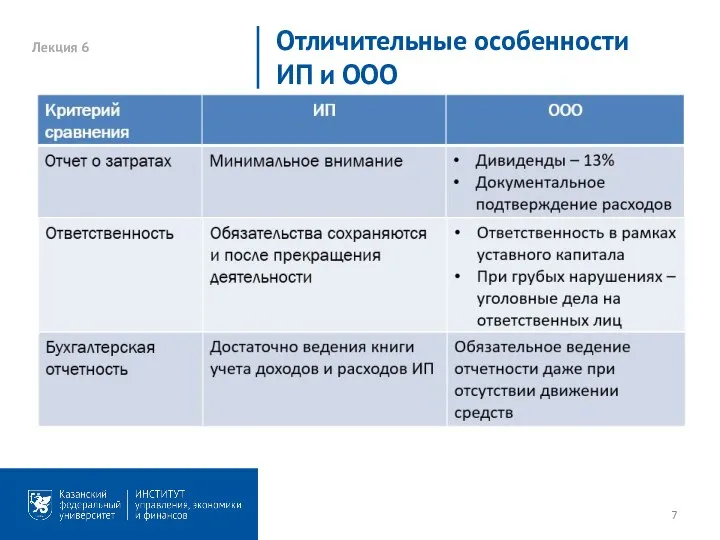

- 7. Лекция 6 Отличительные особенности ИП и ООО

- 8. Лекция 6 Отличительные особенности ИП и ООО 32 385 = 26 545 (Взносы в ПФР) +

- 9. Лекция 6 Отличительные особенности ИП и ООО

- 10. Лекция 6 Отличительные особенности ИП и ООО

- 11. Лекция 6 Налогообложение ИП и ООО Базовая ставка: 13 % Если отсутствует подтвержденный расход применяется затратный

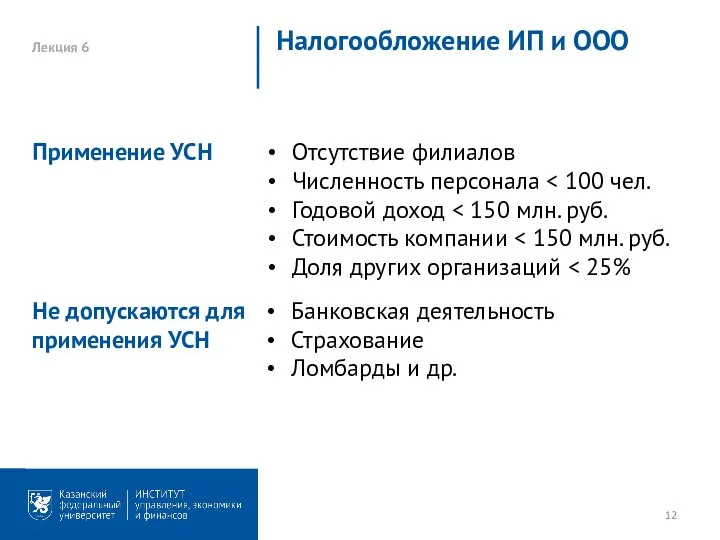

- 12. Лекция 6 Налогообложение ИП и ООО Отсутствие филиалов Численность персонала Годовой доход Стоимость компании Доля других

- 13. Лекция 6 Налогообложение ИП и ООО Доходы – 6% Пример: 100 (доход) – 80 (расход) =

- 14. Лекция 6 Налогообложение ИП и ООО Вновь открытые ИП Сферы деятельности: Производство Социальная сфера Наука Сфера

- 15. Лекция 6 Налогообложение ИП и ООО 1. Режим введен на территории региона 2. Фиксированная сумма уплаты

- 16. Лекция 6 Налогообложение ИП и ООО ЕНВД = БД*ФП*К1*К2*15% БД – базовая доходность ФП – физический

- 17. Лекция 6 Налогообложение ИП и ООО Режим введен в регионе Только для ИП Персонал Арендуемая площадь

- 19. Скачать презентацию

Слайд 2Лекция 6

Особенности функционирования юридических лиц в РФ

Ассистент

Маъруфи Максуд

Кафедра инноваций и инвестиций

Казанского федерального

Лекция 6

Особенности функционирования юридических лиц в РФ

Ассистент

Маъруфи Максуд

Кафедра инноваций и инвестиций

Казанского федерального

Слайд 3Лекция 6

Отличительные особенности ПАО и АО

АО = ЗАО + ОАО акции которых

Лекция 6

Отличительные особенности ПАО и АО

АО = ЗАО + ОАО акции которых

Слайд 4Лекция 6

Отличительные особенности ПАО и АО

Лекция 6

Отличительные особенности ПАО и АО

Слайд 5Лекция 6

Отличительные особенности

ИП и ООО

Физическое лицо, зарегистрированное как предприниматель без образования

Лекция 6

Отличительные особенности

ИП и ООО

Физическое лицо, зарегистрированное как предприниматель без образования

Слайд 6Лекция 6

Отличительные особенности

ИП и ООО

- В нормативных документах отсутствует понятие частный

Лекция 6

Отличительные особенности

ИП и ООО

- В нормативных документах отсутствует понятие частный

Слайд 7Лекция 6

Отличительные особенности ИП и ООО

Лекция 6

Отличительные особенности ИП и ООО

Слайд 8Лекция 6

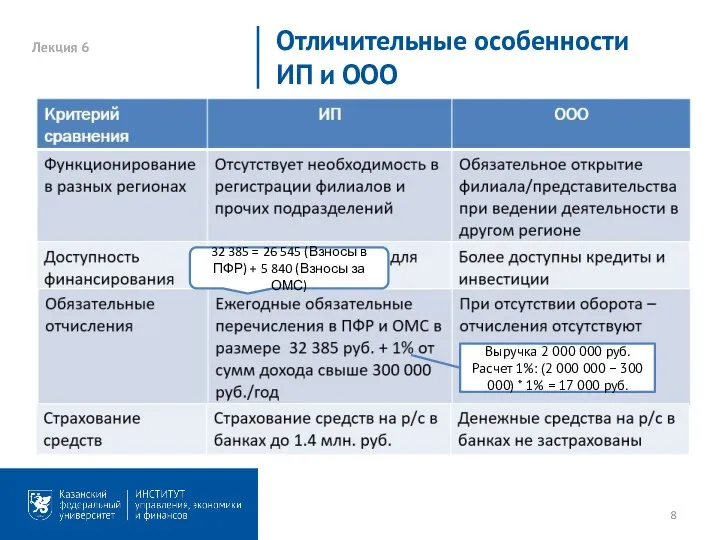

Отличительные особенности ИП и ООО

32 385 = 26 545 (Взносы в

Лекция 6

Отличительные особенности ИП и ООО

32 385 = 26 545 (Взносы в

Слайд 9Лекция 6

Отличительные особенности ИП и ООО

Лекция 6

Отличительные особенности ИП и ООО

Слайд 10Лекция 6

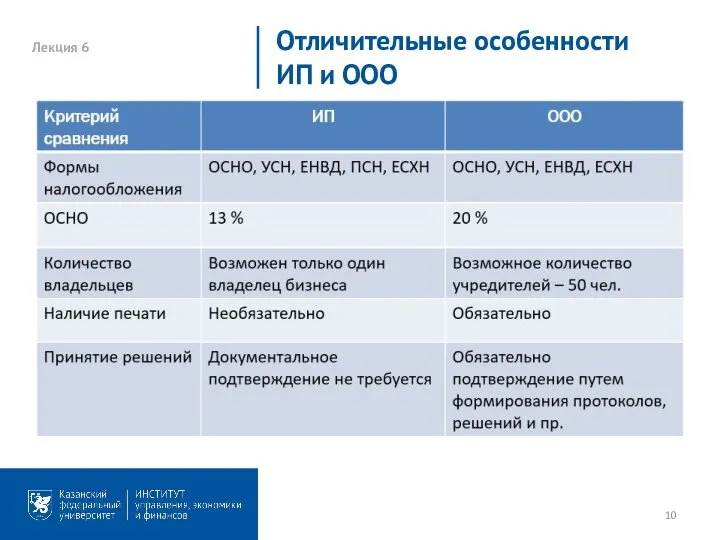

Отличительные особенности ИП и ООО

Лекция 6

Отличительные особенности ИП и ООО

Слайд 11Лекция 6

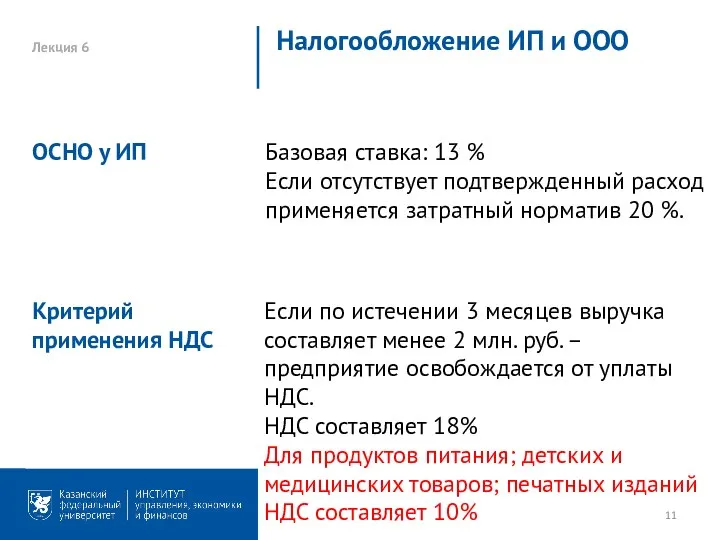

Налогообложение ИП и ООО

Базовая ставка: 13 %

Если отсутствует подтвержденный расход применяется

Лекция 6

Налогообложение ИП и ООО

Базовая ставка: 13 %

Если отсутствует подтвержденный расход применяется

Слайд 12Лекция 6

Налогообложение ИП и ООО

Отсутствие филиалов

Численность персонала < 100 чел.

Годовой доход <

Лекция 6

Налогообложение ИП и ООО

Отсутствие филиалов

Численность персонала < 100 чел.

Годовой доход <

Слайд 13Лекция 6

Налогообложение ИП и ООО

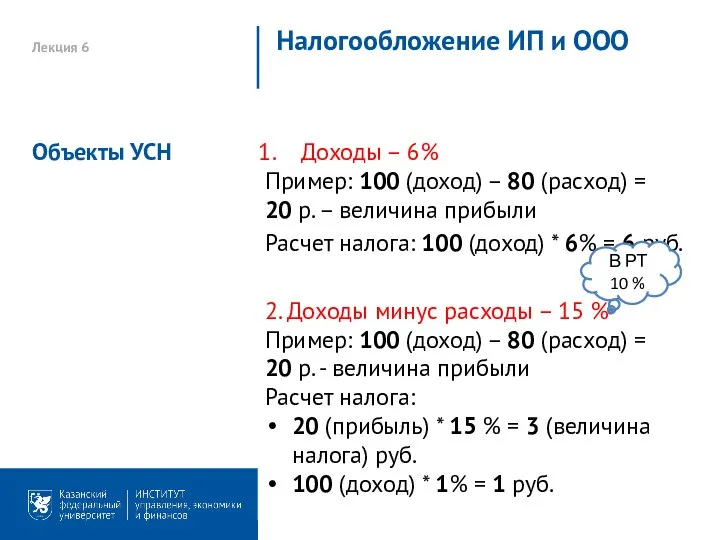

Доходы – 6%

Пример: 100 (доход) – 80 (расход)

Лекция 6

Налогообложение ИП и ООО

Доходы – 6%

Пример: 100 (доход) – 80 (расход)

Слайд 14Лекция 6

Налогообложение ИП и ООО

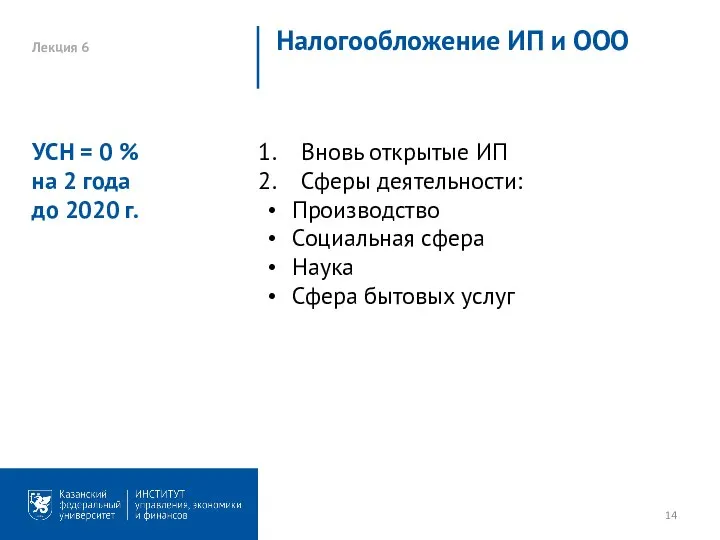

Вновь открытые ИП

Сферы деятельности:

Производство

Социальная сфера

Наука

Сфера бытовых услуг

УСН =

Лекция 6

Налогообложение ИП и ООО

Вновь открытые ИП

Сферы деятельности:

Производство

Социальная сфера

Наука

Сфера бытовых услуг

УСН =

Слайд 15Лекция 6

Налогообложение ИП и ООО

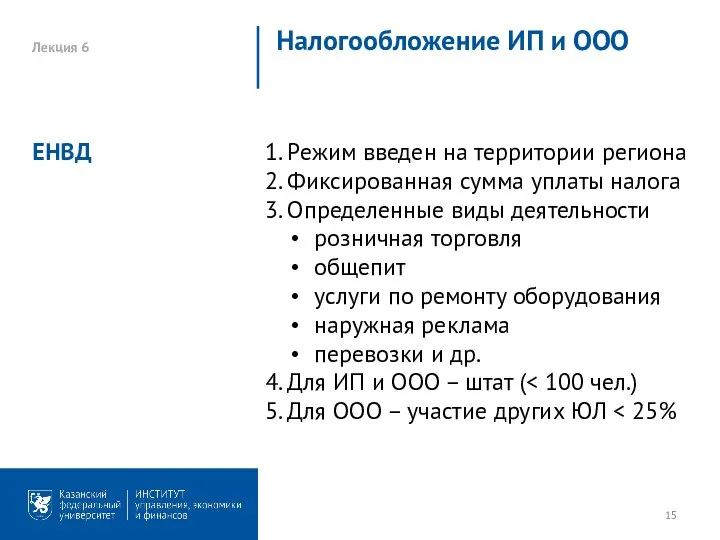

1. Режим введен на территории региона

2. Фиксированная сумма

Лекция 6

Налогообложение ИП и ООО

1. Режим введен на территории региона

2. Фиксированная сумма

Слайд 16Лекция 6

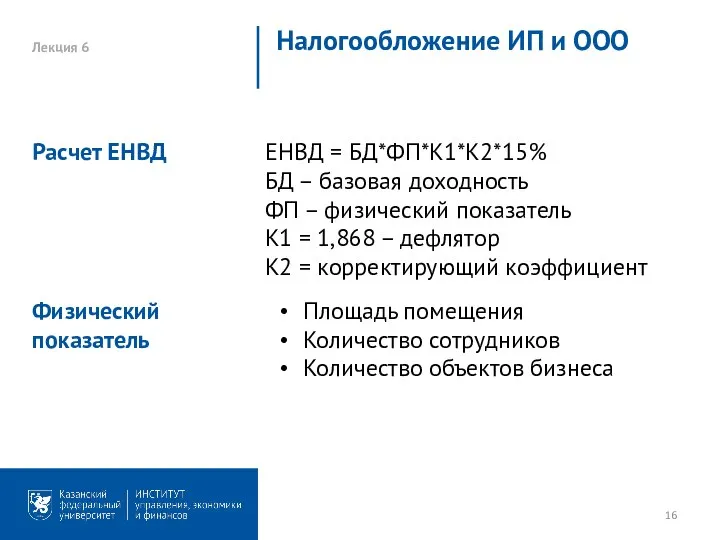

Налогообложение ИП и ООО

ЕНВД = БД*ФП*К1*К2*15%

БД – базовая доходность

ФП – физический

Лекция 6

Налогообложение ИП и ООО

ЕНВД = БД*ФП*К1*К2*15%

БД – базовая доходность

ФП – физический

Слайд 17Лекция 6

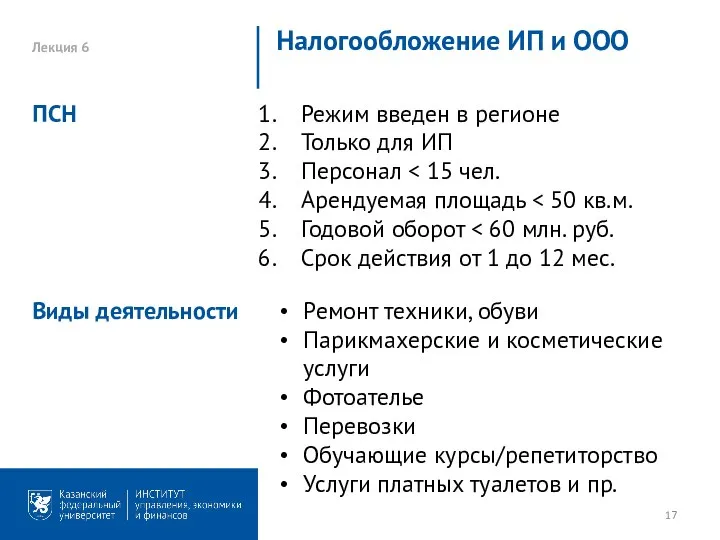

Налогообложение ИП и ООО

Режим введен в регионе

Только для ИП

Персонал <

Лекция 6

Налогообложение ИП и ООО

Режим введен в регионе

Только для ИП

Персонал <

ОТЧЕТпо производственно – хозяйственной деятельности за 2011 год

ОТЧЕТпо производственно – хозяйственной деятельности за 2011 год Реформы производства в суде второй инстанции Колоскова Елена

Реформы производства в суде второй инстанции Колоскова Елена Склонение имен прилагательных

Склонение имен прилагательных Сокращение дробей

Сокращение дробей Инвест налог преф теория 1

Инвест налог преф теория 1 Современный урок

Современный урок Презентация на тему Равнины суши

Презентация на тему Равнины суши Sport in Our Life

Sport in Our Life Методическое объединение русского языка и литературы 2010-2011 г.

Методическое объединение русского языка и литературы 2010-2011 г. Компьютерные игры.

Компьютерные игры. Макиавелли Гоббс

Макиавелли Гоббс Презентация на тему Физиология питания

Презентация на тему Физиология питания  МОЯ ЖИЗНЬ- МОЙ ВЫБОРПроект –победитель Всероссийского конкурса государственной поддержки НКО

МОЯ ЖИЗНЬ- МОЙ ВЫБОРПроект –победитель Всероссийского конкурса государственной поддержки НКО Декоративное искусство. Футбол

Декоративное искусство. Футбол Отношение государства к народу

Отношение государства к народу Народные промыслы: золотая хохлома

Народные промыслы: золотая хохлома Презентация на тему Эквадор

Презентация на тему Эквадор Инструкторский Курс Скилл Кэмп. Лучше быть, чем казаться

Инструкторский Курс Скилл Кэмп. Лучше быть, чем казаться Бизнес-проект Позитиff

Бизнес-проект Позитиff Market: types, structure, elements

Market: types, structure, elements ВСК Кабель Групп

ВСК Кабель Групп Моя малая Родина

Моя малая Родина 20141118_refleksiya

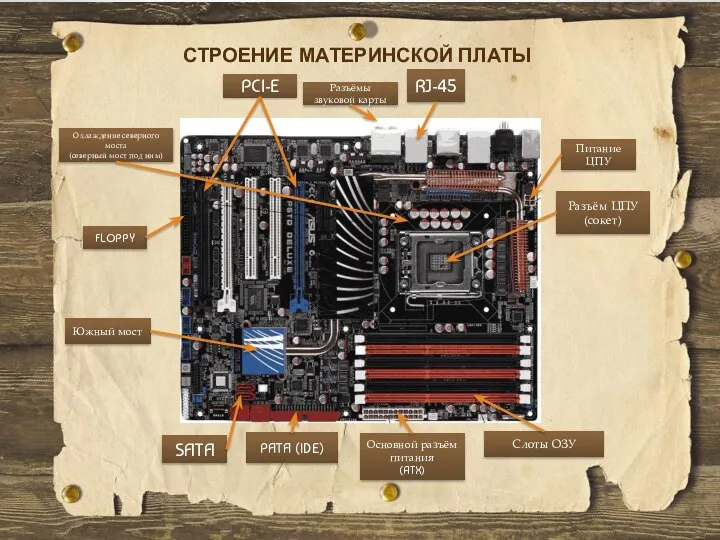

20141118_refleksiya Строение материнской платы

Строение материнской платы Вопрос функциональных качеств холодного оружия в российских публикациях XIX – начала XX вв

Вопрос функциональных качеств холодного оружия в российских публикациях XIX – начала XX вв Политический конфликт

Политический конфликт Проект Формирование открытого банка оценочных средств по русскому языку

Проект Формирование открытого банка оценочных средств по русскому языку Версия от 24.06.2008 г. Безопасное движение в будущее

Версия от 24.06.2008 г. Безопасное движение в будущее