- Особенности корпоративных финансов в отдельных сферах деятельности

Содержание

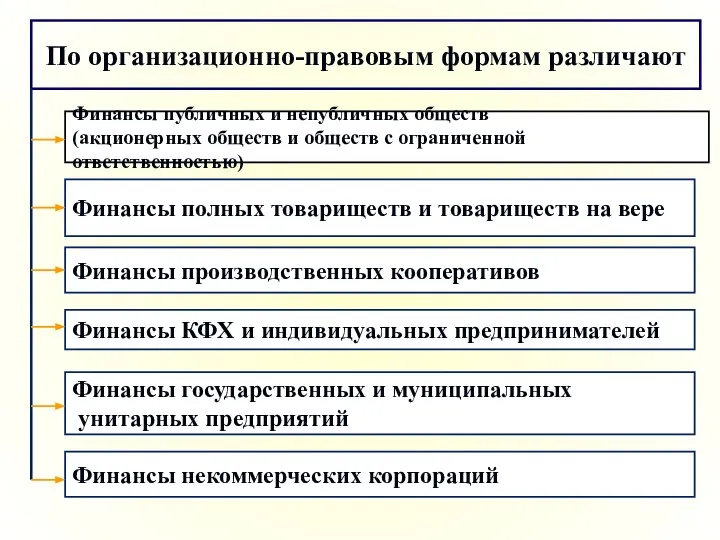

- 2. По организационно-правовым формам различают Финансы публичных и непубличных обществ (акционерных обществ и обществ с ограниченной ответственностью)

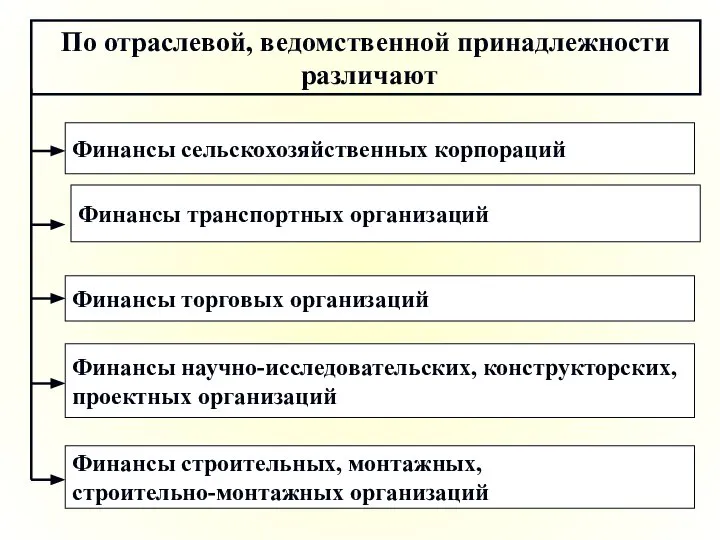

- 3. По отраслевой, ведомственной принадлежности различают Финансы сельскохозяйственных корпораций Финансы транспортных организаций Финансы торговых организаций Финансы строительных,

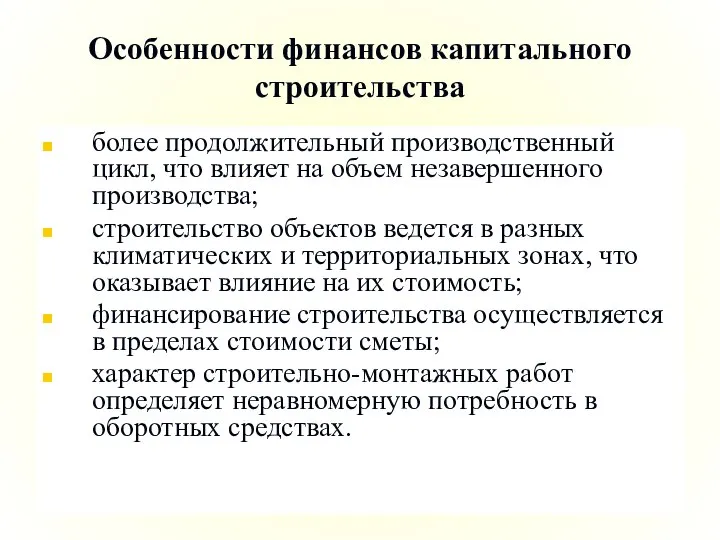

- 4. Особенности финансов капитального строительства более продолжительный производственный цикл, что влияет на объем незавершенного производства; строительство объектов

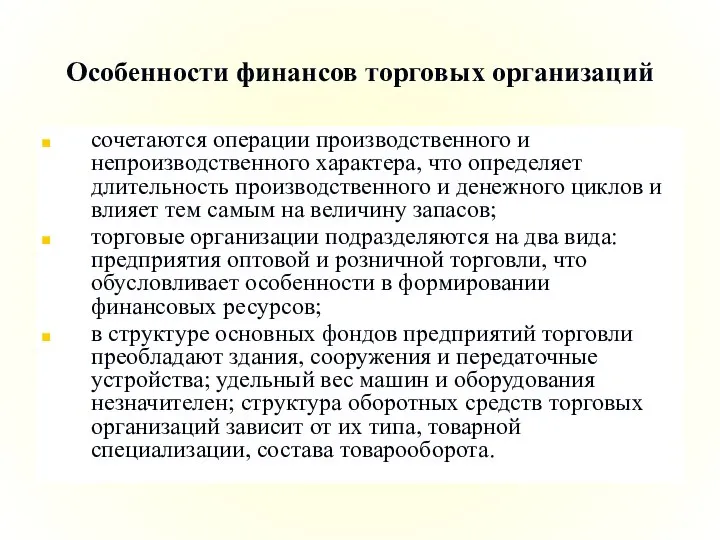

- 5. Особенности финансов торговых организаций сочетаются операции производственного и непроизводственного характера, что определяет длительность производственного и денежного

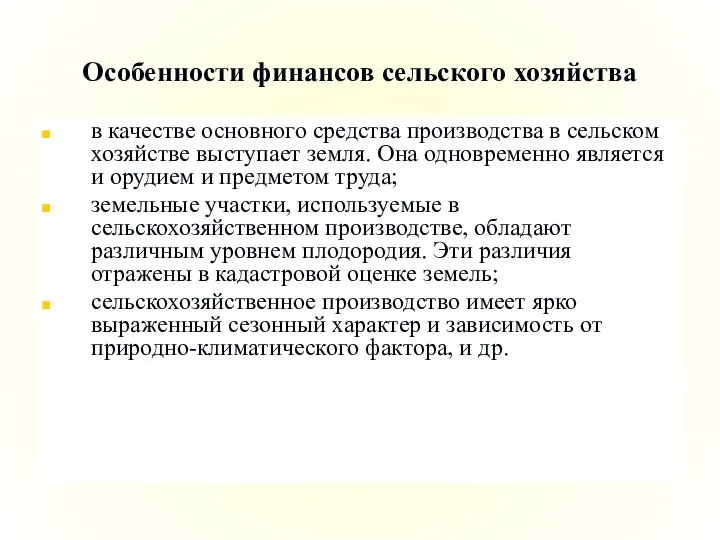

- 6. Особенности финансов сельского хозяйства в качестве основного средства производства в сельском хозяйстве выступает земля. Она одновременно

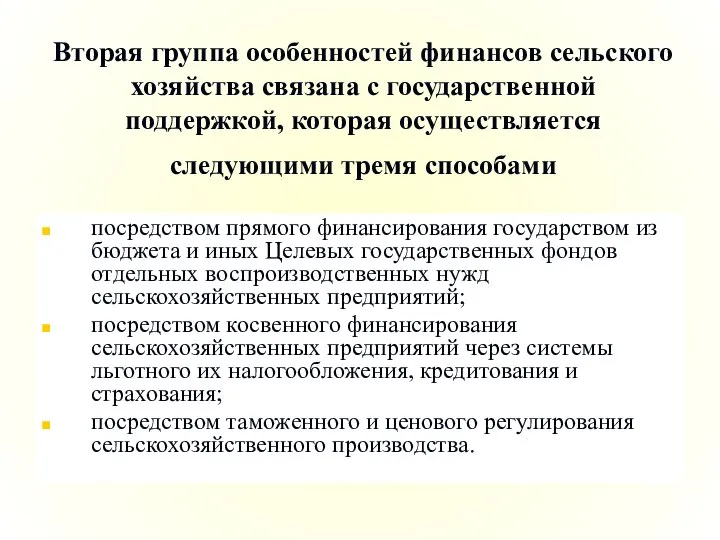

- 7. Вторая группа особенностей финансов сельского хозяйства связана с государственной поддержкой, которая осуществляется следующими тремя способами посредством

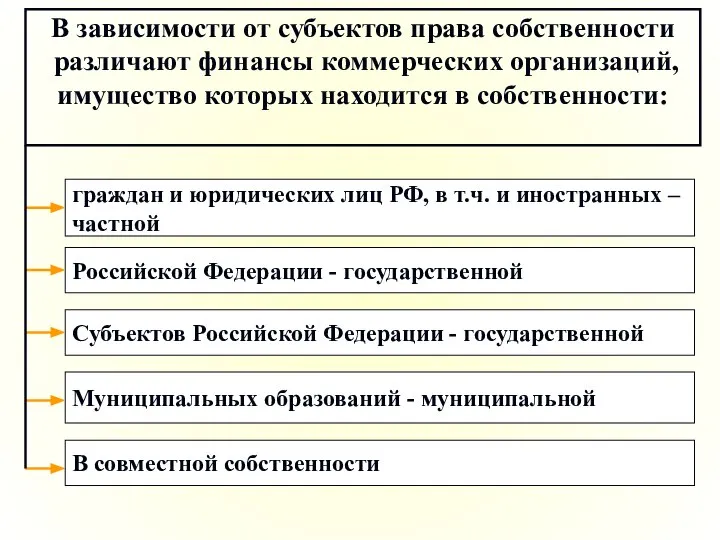

- 8. В зависимости от субъектов права собственности различают финансы коммерческих организаций, имущество которых находится в собственности: граждан

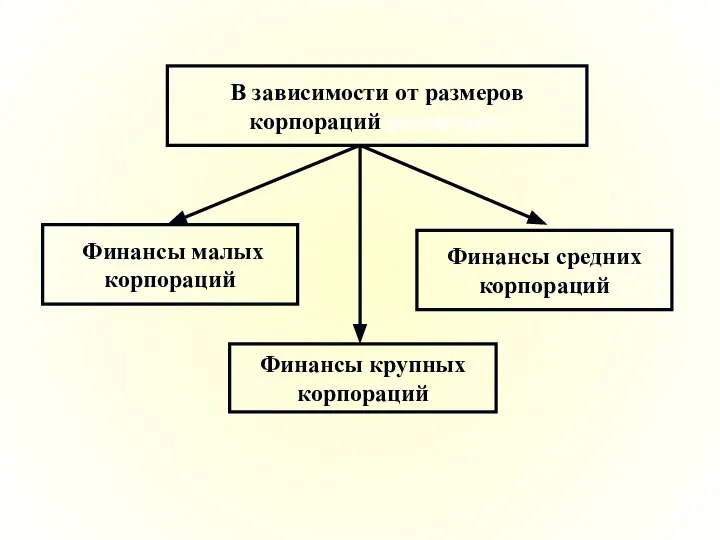

- 9. В зависимости от размеров корпораций различают Финансы малых корпораций Финансы средних корпораций Финансы крупных корпораций

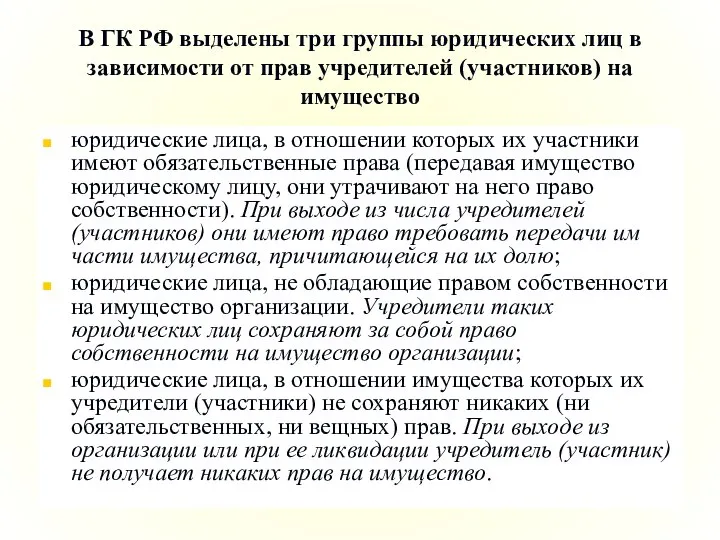

- 10. В ГК РФ выделены три группы юридических лиц в зависимости от прав учредителей (участников) на имущество

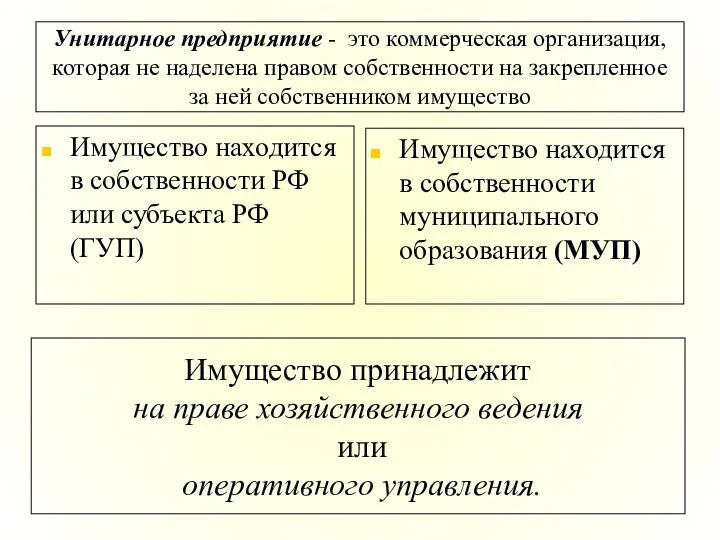

- 11. Унитарное предприятие - это коммерческая организация, которая не наделена правом собственности на закрепленное за ней собственником

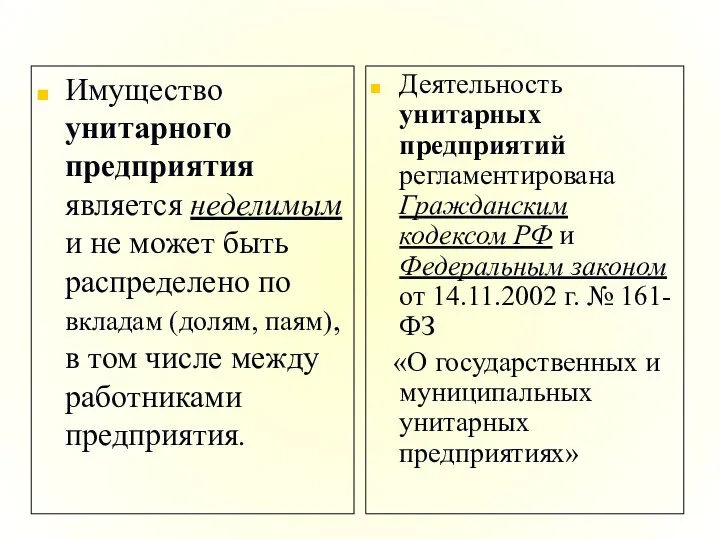

- 12. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том

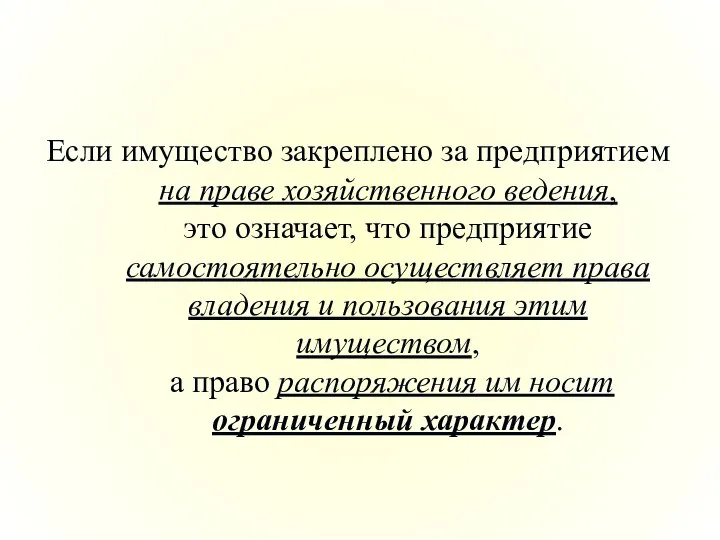

- 13. Если имущество закреплено за предприятием на праве хозяйственного ведения, это означает, что предприятие самостоятельно осуществляет права

- 14. Если имущество закреплено за предприятием на праве оперативного управления (это касается казенных предприятий), то оно осуществляет

- 15. На дату регистрации государственного предприятия размер его уставного фонда должен составлять не менее 5000 минимальных размеров

- 16. Имущество унитарного предприятия формируется за счет имущества, закрепленного за унитарным предприятием на праве хозяйственного ведения или

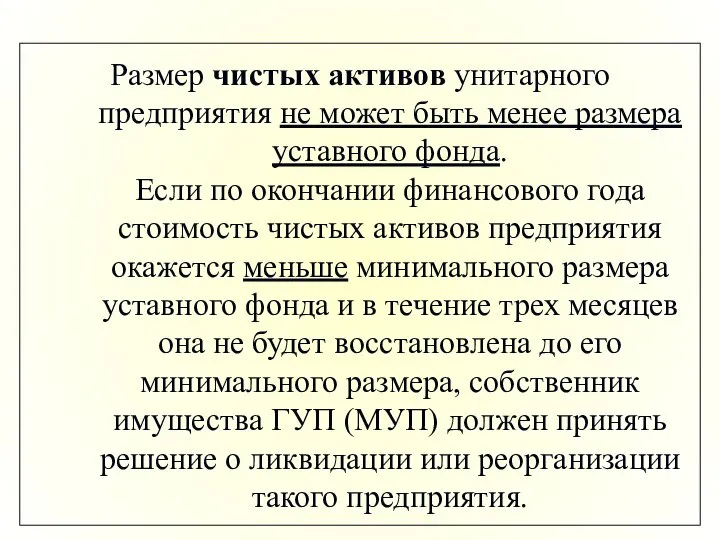

- 17. Размер чистых активов унитарного предприятия не может быть менее размера уставного фонда. Если по окончании финансового

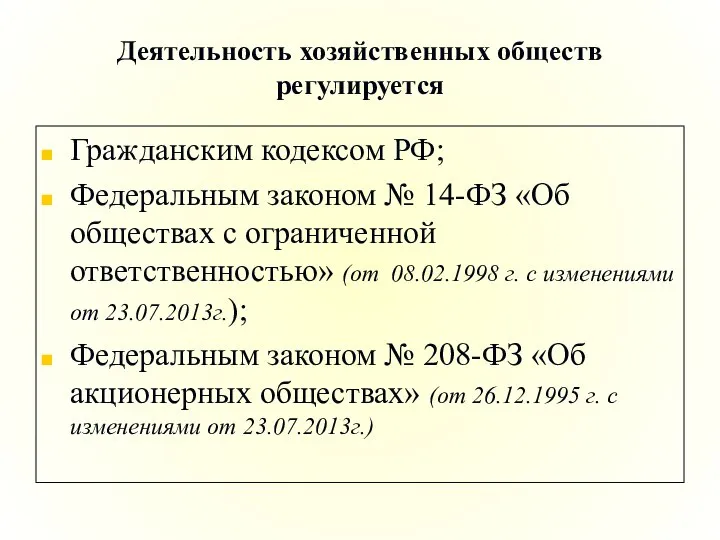

- 18. Деятельность хозяйственных обществ регулируется Гражданским кодексом РФ; Федеральным законом № 14-ФЗ «Об обществах с ограниченной ответственностью»

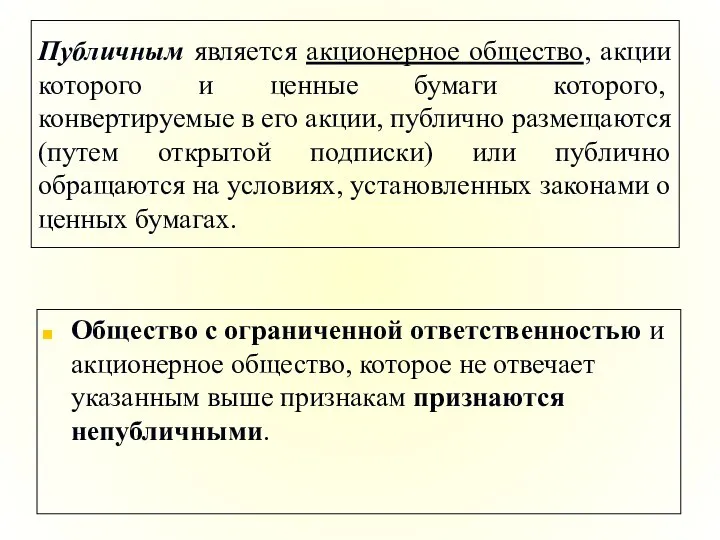

- 19. Публичным является акционерное общество, акции которого и ценные бумаги которого, конвертируемые в его акции, публично размещаются

- 21. Скачать презентацию

Слайд 2По организационно-правовым формам различают

Финансы публичных и непубличных обществ

(акционерных обществ и

По организационно-правовым формам различают

Финансы публичных и непубличных обществ

(акционерных обществ и

Слайд 3По отраслевой, ведомственной принадлежности

различают

Финансы сельскохозяйственных корпораций

Финансы транспортных организаций

Финансы торговых

По отраслевой, ведомственной принадлежности

различают

Финансы сельскохозяйственных корпораций

Финансы транспортных организаций

Финансы торговых

Слайд 4Особенности финансов капитального строительства

более продолжительный производственный цикл, что влияет на объем незавершенного

Особенности финансов капитального строительства

более продолжительный производственный цикл, что влияет на объем незавершенного

Слайд 5Особенности финансов торговых организаций

сочетаются операции производственного и непроизводственного характера, что определяет

Особенности финансов торговых организаций

сочетаются операции производственного и непроизводственного характера, что определяет

Слайд 6Особенности финансов сельского хозяйства

в качестве основного средства производства в сельском хозяйстве

Особенности финансов сельского хозяйства

в качестве основного средства производства в сельском хозяйстве

Слайд 7Вторая группа особенностей финансов сельского хозяйства связана с государственной поддержкой, которая осуществляется

Вторая группа особенностей финансов сельского хозяйства связана с государственной поддержкой, которая осуществляется

Слайд 8В зависимости от субъектов права собственности

различают финансы коммерческих организаций,

имущество которых

В зависимости от субъектов права собственности

различают финансы коммерческих организаций,

имущество которых

Слайд 9В зависимости от размеров

корпораций различают

Финансы малых

корпораций

Финансы средних

корпораций

Финансы

В зависимости от размеров

корпораций различают

Финансы малых

корпораций

Финансы средних

корпораций

Финансы

Слайд 10В ГК РФ выделены три группы юридических лиц в зависимости от прав

В ГК РФ выделены три группы юридических лиц в зависимости от прав

Слайд 11Унитарное предприятие - это коммерческая организация, которая не наделена правом собственности на

Унитарное предприятие - это коммерческая организация, которая не наделена правом собственности на

Слайд 12Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам

Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам

Слайд 13Если имущество закреплено за предприятием

на праве хозяйственного ведения,

это означает, что

Если имущество закреплено за предприятием на праве хозяйственного ведения, это означает, что

Слайд 14Если имущество закреплено за предприятием на праве оперативного управления (это касается казенных

Если имущество закреплено за предприятием на праве оперативного управления (это касается казенных

Слайд 15На дату регистрации государственного предприятия размер его уставного фонда должен составлять не

На дату регистрации государственного предприятия размер его уставного фонда должен составлять не

Слайд 16Имущество унитарного предприятия формируется за счет

имущества, закрепленного за унитарным предприятием на

Имущество унитарного предприятия формируется за счет

имущества, закрепленного за унитарным предприятием на

Слайд 17Размер чистых активов унитарного предприятия не может быть менее размера уставного фонда.

Размер чистых активов унитарного предприятия не может быть менее размера уставного фонда.

Слайд 18Деятельность хозяйственных обществ регулируется

Гражданским кодексом РФ;

Федеральным законом № 14-ФЗ «Об обществах с

Деятельность хозяйственных обществ регулируется

Гражданским кодексом РФ;

Федеральным законом № 14-ФЗ «Об обществах с

Слайд 19Публичным является акционерное общество, акции которого и ценные бумаги которого, конвертируемые в

Публичным является акционерное общество, акции которого и ценные бумаги которого, конвертируемые в

Презентация на тему Теории происхождения государства

Презентация на тему Теории происхождения государства  Грамматическая омонимия

Грамматическая омонимия Типология обществ

Типология обществ Презентация на тему Танки Второй мировой войны 4 класс

Презентация на тему Танки Второй мировой войны 4 класс Мышцы верхней конечности

Мышцы верхней конечности Эффективность цитопротектора Мексикор в терапии аутоиммунного тиреоидита

Эффективность цитопротектора Мексикор в терапии аутоиммунного тиреоидита Geografia_proeekt

Geografia_proeekt Стрільба і управління вогнем

Стрільба і управління вогнем Организация работы с учащимися, имеющими низкую мотивацию к учебно–познавательной деятельности

Организация работы с учащимися, имеющими низкую мотивацию к учебно–познавательной деятельности Магазин Виктория

Магазин Виктория Презентация MaxMedium Agency

Презентация MaxMedium Agency Презентация на тему Носов Евгений Иванович

Презентация на тему Носов Евгений Иванович Кубок классов

Кубок классов СУХАЯ ФОРМА « Н А Р И Н Э » Lactobacilus Acidofilus ИНМИА 9602

СУХАЯ ФОРМА « Н А Р И Н Э » Lactobacilus Acidofilus ИНМИА 9602 Презентация на тему Несклоняемые имена существительные (4 класс)

Презентация на тему Несклоняемые имена существительные (4 класс) Наши птицы - москвичи

Наши птицы - москвичи Понятие об экономическом механизме функционирования фирмы и характеристика его основных элементов

Понятие об экономическом механизме функционирования фирмы и характеристика его основных элементов урок 5

урок 5 ЖИВОТНОВОДСТВО

ЖИВОТНОВОДСТВО Коммерческое предложение создание гастромаркета КРЦ Парк Плаза

Коммерческое предложение создание гастромаркета КРЦ Парк Плаза Доходная и расходная части бюджета семьи

Доходная и расходная части бюджета семьи Угольная пыль. Её профессиональная вредность. Взрывчатость угольной пыли

Угольная пыль. Её профессиональная вредность. Взрывчатость угольной пыли Функции пейзажа

Функции пейзажа ЭКОЛОГИЧЕСКИЙ МЕНЕДЖМЕНТ И АУДИТ – КАК СИСТЕМНЫЙ КОМПОНЕНТ В УПРАВЛЕНИИ ПРИРОДООХРАННОЙ ДЕЯТЕЛЬНОСТЬЮ ЭНЕРГОКОМПАНИЙ ОАО РАО «

ЭКОЛОГИЧЕСКИЙ МЕНЕДЖМЕНТ И АУДИТ – КАК СИСТЕМНЫЙ КОМПОНЕНТ В УПРАВЛЕНИИ ПРИРОДООХРАННОЙ ДЕЯТЕЛЬНОСТЬЮ ЭНЕРГОКОМПАНИЙ ОАО РАО « Кафедра 104 Технологическое проектирование и управление качеством

Кафедра 104 Технологическое проектирование и управление качеством Исследование зависимости силы тока от сопротивления и напряжения

Исследование зависимости силы тока от сопротивления и напряжения Лиственные и хвойные деревья

Лиственные и хвойные деревья Александр Григорьевич Кузнецов (1856 – 1895)

Александр Григорьевич Кузнецов (1856 – 1895)