- Особенности организации бухгалтерского дела

Содержание

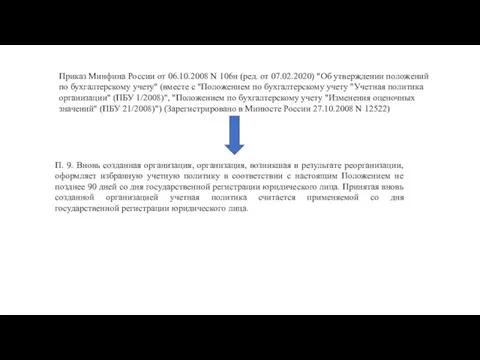

- 2. Приказ Минфина России от 06.10.2008 N 106н (ред. от 07.02.2020) "Об утверждении положений по бухгалтерскому учету"

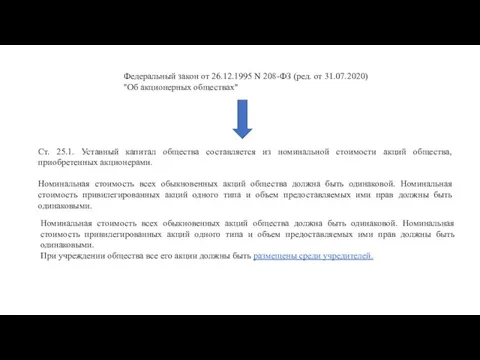

- 3. Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 31.07.2020) "Об акционерных обществах" Ст. 25.1. Уставный капитал

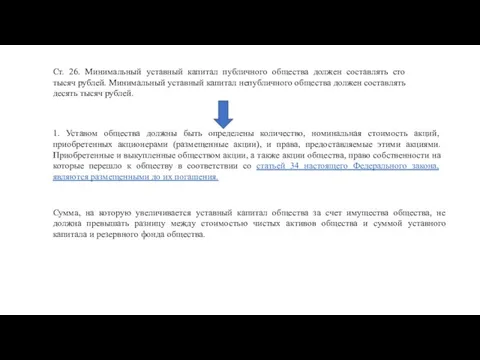

- 4. Ст. 26. Минимальный уставный капитал публичного общества должен составлять сто тысяч рублей. Минимальный уставный капитал непубличного

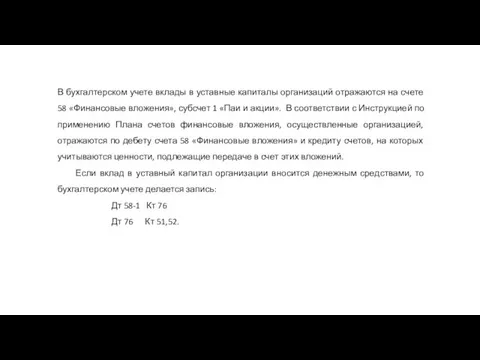

- 5. В бухгалтерском учете вклады в уставные капиталы организаций отражаются на счете 58 «Финансовые вложения», субсчет 1

- 6. Учет акций осуществляют на счете 58 «Финансовые вложения», субсчет 1 «Паи и акции»: Дт 58 Кт

- 7. Продажа акций в учете отражается следующими записями (для организаций, не являющихся профессиональными участниками рынка ценных бумаг):

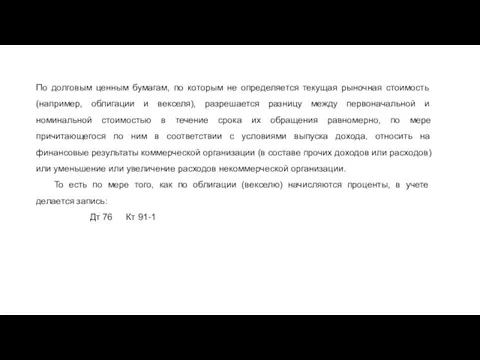

- 8. По долговым ценным бумагам, по которым не определяется текущая рыночная стоимость (например, облигации и векселя), разрешается

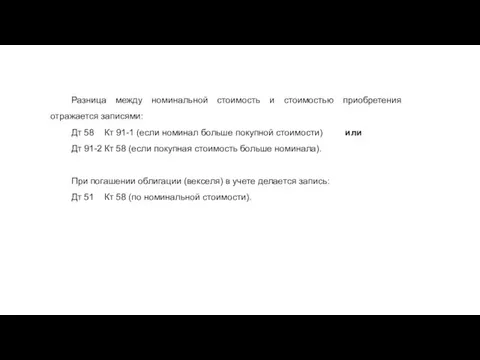

- 9. Разница между номинальной стоимость и стоимостью приобретения отражается записями: Дт 58 Кт 91-1 (если номинал больше

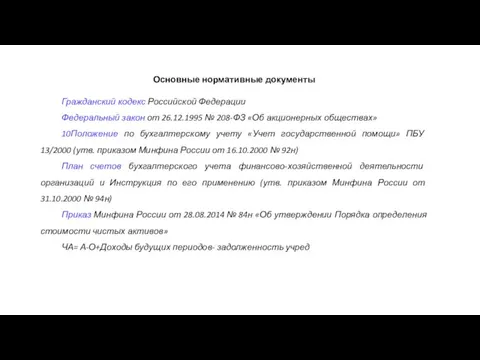

- 10. Основные нормативные документы Гражданский кодекс Российской Федерации Федеральный закон от 26.12.1995 № 208-ФЗ «Об акционерных обществах»

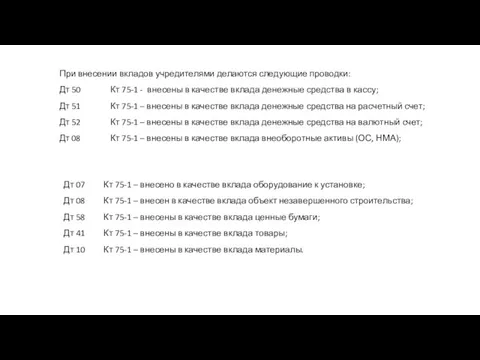

- 11. При внесении вкладов учредителями делаются следующие проводки: Дт 50 Кт 75-1 - внесены в качестве вклада

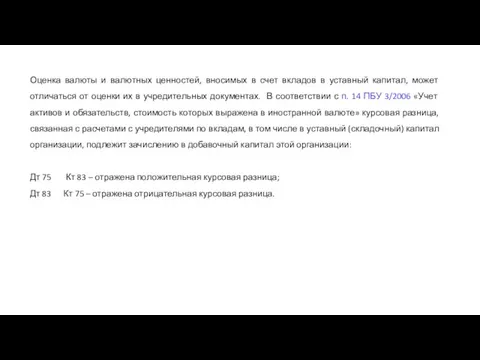

- 12. Оценка валюты и валютных ценностей, вносимых в счет вкладов в уставный капитал, может отличаться от оценки

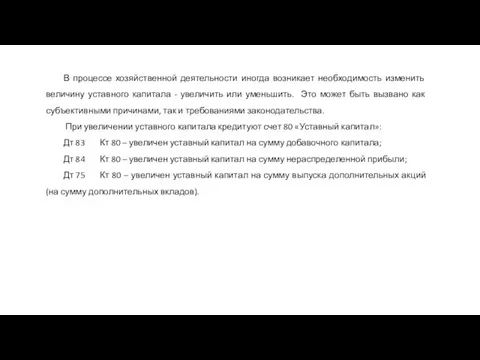

- 13. В процессе хозяйственной деятельности иногда возникает необходимость изменить величину уставного капитала - увеличить или уменьшить. Это

- 14. При уменьшении уставного капитала дебетуют счет 80 «Уставный капитал»: Дт 80 Кт 75 – уменьшен уставный

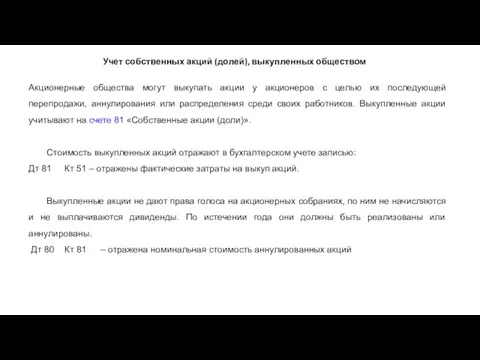

- 15. Учет собственных акций (долей), выкупленных обществом Акционерные общества могут выкупать акции у акционеров с целью их

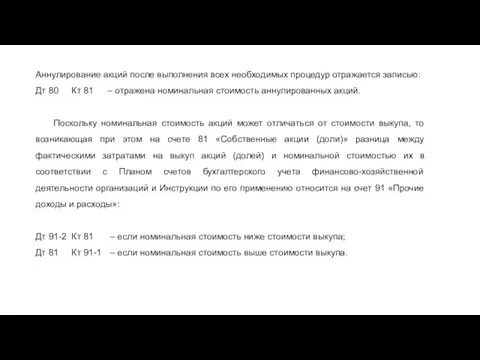

- 16. Аннулирование акций после выполнения всех необходимых процедур отражается записью: Дт 80 Кт 81 – отражена номинальная

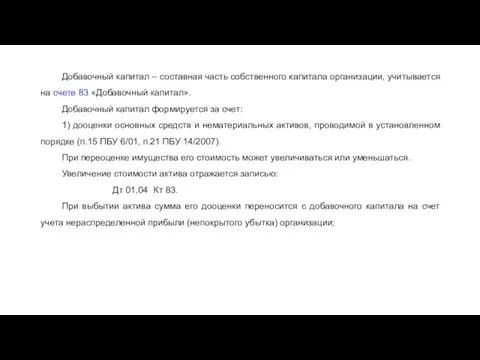

- 17. Добавочный капитал – составная часть собственного капитала организации, учитывается на счете 83 «Добавочный капитал». Добавочный капитал

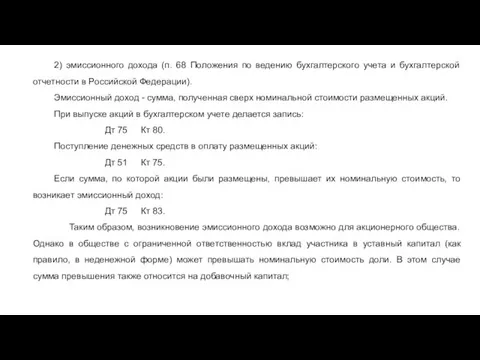

- 18. 2) эмиссионного дохода (п. 68 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации).

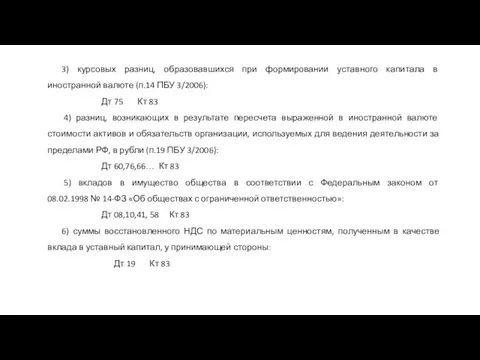

- 19. 3) курсовых разниц, образовавшихся при формировании уставного капитала в иностранной валюте (п.14 ПБУ 3/2006): Дт 75

- 20. Средства добавочного капитала могут быть направлены на: - увеличение уставного капитала: Дт 83 Кт 80 -

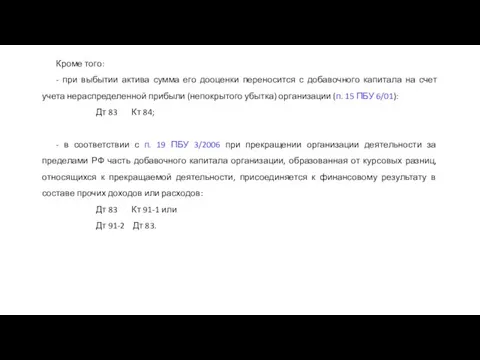

- 21. Кроме того: - при выбытии актива сумма его дооценки переносится с добавочного капитала на счет учета

- 22. Учет резервного капитала Резервный капитал – часть собственных средств организации, образуемая за счет ежегодных отчислений из

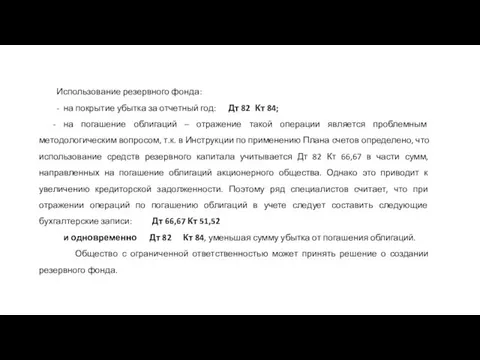

- 23. Использование резервного фонда: - на покрытие убытка за отчетный год: Дт 82 Кт 84; - на

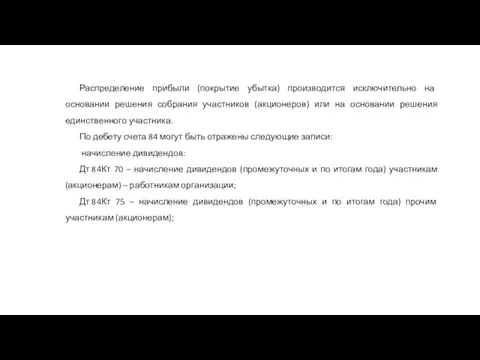

- 24. Распределение прибыли (покрытие убытка) производится исключительно на основании решения собрания участников (акционеров) или на основании решения

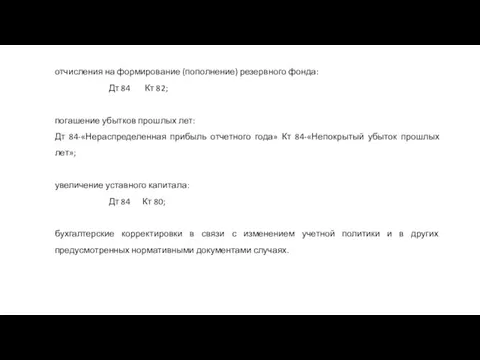

- 25. отчисления на формирование (пополнение) резервного фонда: Дт 84 Кт 82; погашение убытков прошлых лет: Дт 84-«Нераспределенная

- 27. Скачать презентацию

Слайд 3Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 31.07.2020) "Об акционерных обществах"

Ст.

Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 31.07.2020) "Об акционерных обществах"

Ст.

Слайд 4Ст. 26. Минимальный уставный капитал публичного общества должен составлять сто тысяч рублей.

Ст. 26. Минимальный уставный капитал публичного общества должен составлять сто тысяч рублей.

Слайд 5В бухгалтерском учете вклады в уставные капиталы организаций отражаются на счете 58

В бухгалтерском учете вклады в уставные капиталы организаций отражаются на счете 58

Слайд 6Учет акций осуществляют на счете 58 «Финансовые вложения», субсчет 1 «Паи и

Учет акций осуществляют на счете 58 «Финансовые вложения», субсчет 1 «Паи и

Слайд 7Продажа акций в учете отражается следующими записями (для организаций, не являющихся профессиональными

Продажа акций в учете отражается следующими записями (для организаций, не являющихся профессиональными

Слайд 8По долговым ценным бумагам, по которым не определяется текущая рыночная стоимость (например,

По долговым ценным бумагам, по которым не определяется текущая рыночная стоимость (например,

Слайд 9Разница между номинальной стоимость и стоимостью приобретения отражается записями:

Дт 58 Кт 91-1 (если

Разница между номинальной стоимость и стоимостью приобретения отражается записями:

Дт 58 Кт 91-1 (если

Слайд 10Основные нормативные документы

Гражданский кодекс Российской Федерации

Федеральный закон от 26.12.1995 № 208-ФЗ «Об

Основные нормативные документы

Гражданский кодекс Российской Федерации

Федеральный закон от 26.12.1995 № 208-ФЗ «Об

Слайд 11При внесении вкладов учредителями делаются следующие проводки:

Дт 50 Кт 75-1 - внесены в

При внесении вкладов учредителями делаются следующие проводки:

Дт 50 Кт 75-1 - внесены в

Слайд 12Оценка валюты и валютных ценностей, вносимых в счет вкладов в уставный капитал,

Оценка валюты и валютных ценностей, вносимых в счет вкладов в уставный капитал,

Слайд 13В процессе хозяйственной деятельности иногда возникает необходимость изменить величину уставного капитала -

В процессе хозяйственной деятельности иногда возникает необходимость изменить величину уставного капитала -

Слайд 14При уменьшении уставного капитала дебетуют счет 80 «Уставный капитал»:

Дт 80 Кт 75 –

При уменьшении уставного капитала дебетуют счет 80 «Уставный капитал»:

Дт 80 Кт 75 –

Слайд 15Учет собственных акций (долей), выкупленных обществом

Акционерные общества могут выкупать акции у акционеров

Учет собственных акций (долей), выкупленных обществом

Акционерные общества могут выкупать акции у акционеров

Слайд 16Аннулирование акций после выполнения всех необходимых процедур отражается записью:

Дт 80 Кт 81 – отражена

Аннулирование акций после выполнения всех необходимых процедур отражается записью:

Дт 80 Кт 81 – отражена

Слайд 17Добавочный капитал – составная часть собственного капитала организации, учитывается на счете 83

Добавочный капитал – составная часть собственного капитала организации, учитывается на счете 83

Слайд 182) эмиссионного дохода (п. 68 Положения по ведению бухгалтерского учета и бухгалтерской

2) эмиссионного дохода (п. 68 Положения по ведению бухгалтерского учета и бухгалтерской

Слайд 193) курсовых разниц, образовавшихся при формировании уставного капитала в иностранной валюте (п.14

3) курсовых разниц, образовавшихся при формировании уставного капитала в иностранной валюте (п.14

Слайд 20Средства добавочного капитала могут быть направлены на:

- увеличение уставного капитала:

Дт 83 Кт

Средства добавочного капитала могут быть направлены на:

- увеличение уставного капитала:

Дт 83 Кт

Слайд 21Кроме того:

- при выбытии актива сумма его дооценки переносится с добавочного капитала

Кроме того:

- при выбытии актива сумма его дооценки переносится с добавочного капитала

Слайд 22Учет резервного капитала

Резервный капитал – часть собственных средств организации, образуемая за

Учет резервного капитала

Резервный капитал – часть собственных средств организации, образуемая за

Слайд 23Использование резервного фонда:

- на покрытие убытка за отчетный год: Дт 82 Кт 84;

-

Использование резервного фонда:

- на покрытие убытка за отчетный год: Дт 82 Кт 84;

-

Слайд 24Распределение прибыли (покрытие убытка) производится исключительно на основании решения собрания участников (акционеров)

Распределение прибыли (покрытие убытка) производится исключительно на основании решения собрания участников (акционеров)

Слайд 25отчисления на формирование (пополнение) резервного фонда:

Дт 84 Кт 82;

погашение убытков прошлых лет:

Дт

отчисления на формирование (пополнение) резервного фонда:

Дт 84 Кт 82;

погашение убытков прошлых лет:

Дт

Robert Scott and "Terra nova"

Robert Scott and "Terra nova" Утомление при физической и умственной работе. Восстановление

Утомление при физической и умственной работе. Восстановление «Исследование теплового расширения твёрдых тел»

«Исследование теплового расширения твёрдых тел» Использование нетрадиционных форм обучения на уроках физической культуры

Использование нетрадиционных форм обучения на уроках физической культуры Отчёт о деятельности общеобразовательного учреждения за 2010-2011 учебный год

Отчёт о деятельности общеобразовательного учреждения за 2010-2011 учебный год Интерактивная доска нового поколения PolyVision eno flex как средство развития педагогического мастерства

Интерактивная доска нового поколения PolyVision eno flex как средство развития педагогического мастерства Администрирование налогов

Администрирование налогов Финансовый рынок и его сегменты

Финансовый рынок и его сегменты Курить – здоровью вредить!

Курить – здоровью вредить! Управление временем –управление проектом

Управление временем –управление проектом В начале кризиса ожидалось, что он повлияет только на размер кошелька покупателя, а бизнес ждет временное, на время кризиса, снижен

В начале кризиса ожидалось, что он повлияет только на размер кошелька покупателя, а бизнес ждет временное, на время кризиса, снижен Презентация на тему Славные символы России 4 класс

Презентация на тему Славные символы России 4 класс Гапонова Стелла

Гапонова Стелла МНПО Биокон. Солнцезащитная серия

МНПО Биокон. Солнцезащитная серия Презентация на тему Избирательное право в России

Презентация на тему Избирательное право в России  Структура дипломного проекта

Структура дипломного проекта Живая материя при низких и сверхнизких температурах

Живая материя при низких и сверхнизких температурах История СНК Хирургии, онкологии и экспериментальной медицины

История СНК Хирургии, онкологии и экспериментальной медицины COFME ПРЕЗЕНТАЦИЯ SACI

COFME ПРЕЗЕНТАЦИЯ SACI Сказочно-красивые платки

Сказочно-красивые платки Глобализация

Глобализация Основы трудового права

Основы трудового права Индия – родина Будды

Индия – родина Будды Презентация на тему Тест по БЖД

Презентация на тему Тест по БЖД  Электрические схемы устройств для преобразования электрической энергии на постоянном и переменном токе. (Лекция 11)

Электрические схемы устройств для преобразования электрической энергии на постоянном и переменном токе. (Лекция 11) Египетские украшения

Египетские украшения Модернизация вагона-хоппера

Модернизация вагона-хоппера Химический БРЕЙН-РИНГ

Химический БРЕЙН-РИНГ