- Особенности организации бухгалтерского учета в ПФ РФ и ОСЗН

Содержание

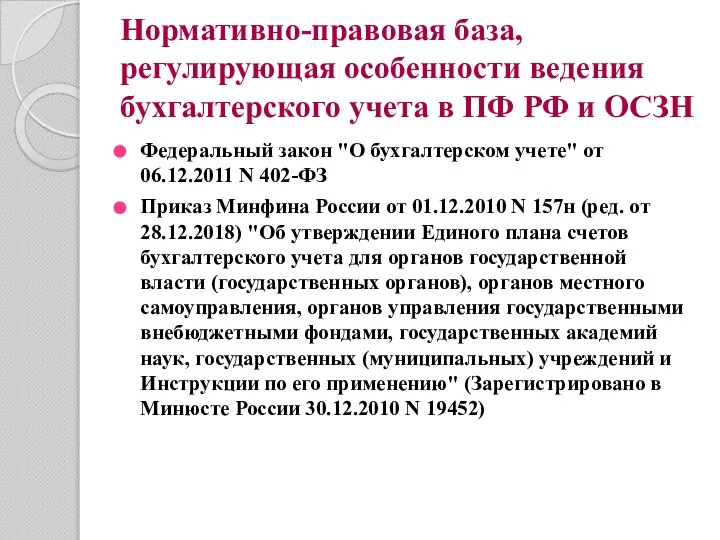

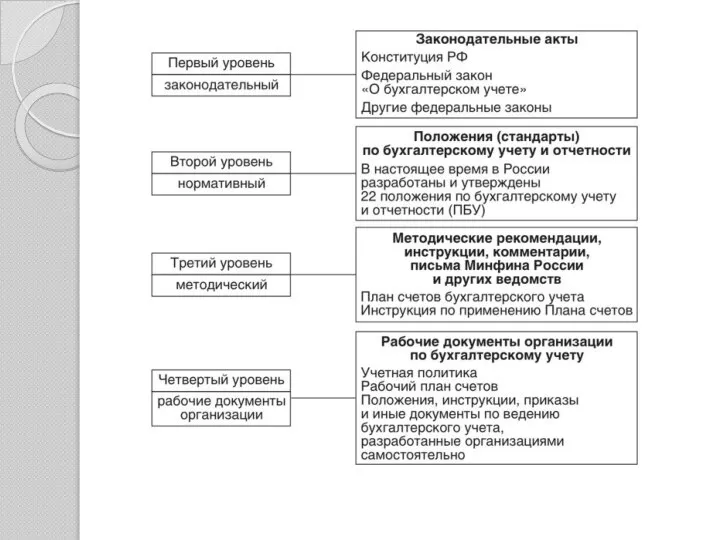

- 2. Нормативно-правовая база, регулирующая особенности ведения бухгалтерского учета в ПФ РФ и ОСЗН Федеральный закон "О бухгалтерском

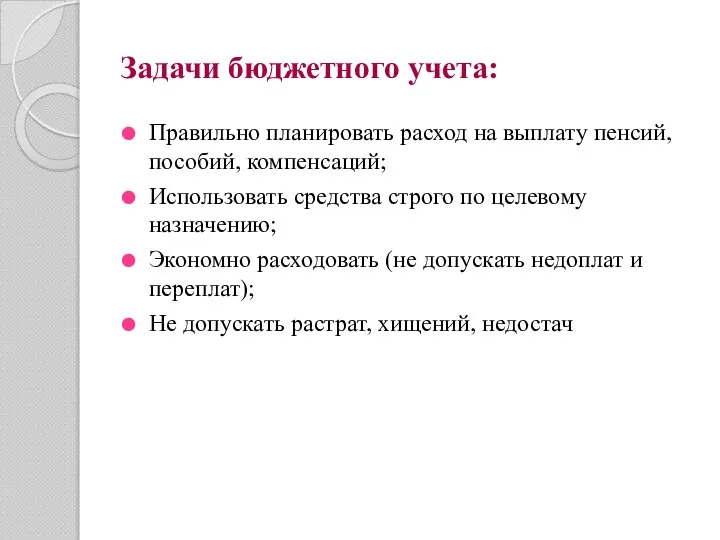

- 4. Задачи бюджетного учета: Правильно планировать расход на выплату пенсий, пособий, компенсаций; Использовать средства строго по целевому

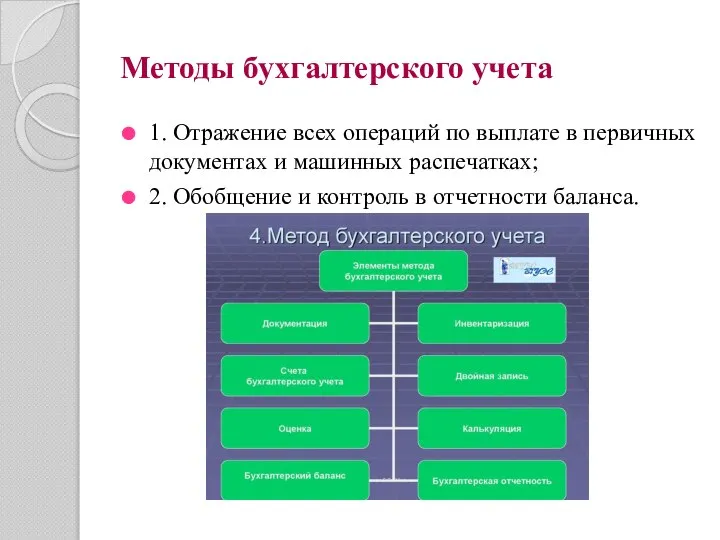

- 5. Методы бухгалтерского учета 1. Отражение всех операций по выплате в первичных документах и машинных распечатках; 2.

- 6. Принципы бухгалтерского учета: 1. Быть полным; 2. Своевременным; 3. Достоверным; 4. Точным

- 7. Основные правила ведения бухгалтерского учета определены Законом «О бухгалтерском учете». 1. Обязательность двойной записи хозяйственных операций

- 8. 4. Для систематизации и накопления информации, содержащейся в учетных документах, используются учетные регистры, формы которых разрабатываются

- 9. Правила ведение бухгалтерского учета в бюджетных организация В России более 90 % учреждений и служб в

- 10. Специфические особенности бюджетного учета в социальных учреждениях Бухгалтерский учет в социальных учреждениях имеет специфические особенности, связанные

- 11. Задачи бухгалтерского учета в социальных учреждениях формирование полной и достоверной информации о деятельности организации и ее

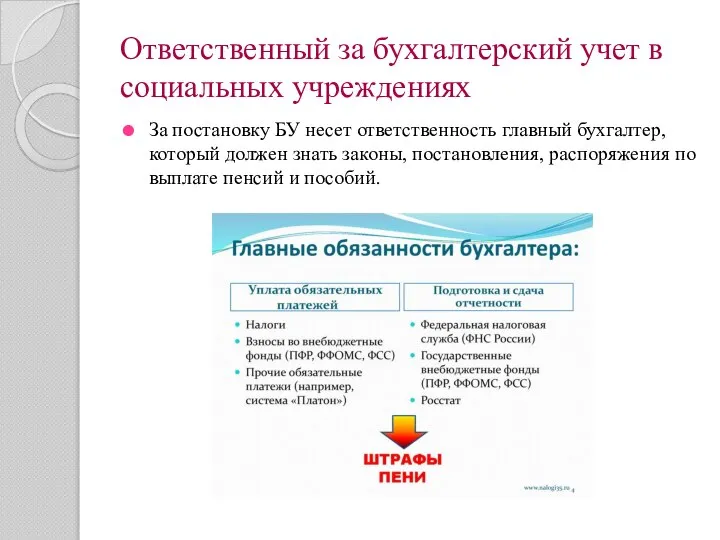

- 12. Ответственный за бухгалтерский учет в социальных учреждениях За постановку БУ несет ответственность главный бухгалтер, который должен

- 13. Обязанности бухгалтерской службы социальных учреждений согласно ст.11 Инструкции входит: ведение бухгалтерского учета согласно действующему законодательству; осуществление

- 14. ведение учета доходов и расходов по средствам, полученным за счет внебюджетных источников; контроль за использованием выданных

- 16. Скачать презентацию

Слайд 2Нормативно-правовая база, регулирующая особенности ведения бухгалтерского учета в ПФ РФ и ОСЗН

Федеральный

Нормативно-правовая база, регулирующая особенности ведения бухгалтерского учета в ПФ РФ и ОСЗН

Федеральный

Слайд 4Задачи бюджетного учета:

Правильно планировать расход на выплату пенсий, пособий, компенсаций;

Использовать средства строго

Задачи бюджетного учета:

Правильно планировать расход на выплату пенсий, пособий, компенсаций;

Использовать средства строго

Слайд 5Методы бухгалтерского учета

1. Отражение всех операций по выплате в первичных документах

Методы бухгалтерского учета

1. Отражение всех операций по выплате в первичных документах

Слайд 6Принципы бухгалтерского учета:

1. Быть полным;

2. Своевременным;

3. Достоверным;

4. Точным

Принципы бухгалтерского учета:

1. Быть полным;

2. Своевременным;

3. Достоверным;

4. Точным

Слайд 7Основные правила ведения бухгалтерского учета определены Законом «О бухгалтерском учете».

1. Обязательность двойной

Основные правила ведения бухгалтерского учета определены Законом «О бухгалтерском учете».

1. Обязательность двойной

Слайд 84. Для систематизации и накопления информации, содержащейся в учетных документах, используются учетные

4. Для систематизации и накопления информации, содержащейся в учетных документах, используются учетные

Слайд 9Правила ведение бухгалтерского учета в бюджетных организация

В России более 90 %

Правила ведение бухгалтерского учета в бюджетных организация

В России более 90 %

Слайд 10Специфические особенности бюджетного учета в социальных учреждениях

Бухгалтерский учет в социальных учреждениях

Специфические особенности бюджетного учета в социальных учреждениях

Бухгалтерский учет в социальных учреждениях

Слайд 11Задачи бухгалтерского учета в социальных учреждениях

формирование полной и достоверной информации о деятельности

Задачи бухгалтерского учета в социальных учреждениях

формирование полной и достоверной информации о деятельности

Слайд 12Ответственный за бухгалтерский учет в социальных учреждениях

За постановку БУ несет ответственность

Ответственный за бухгалтерский учет в социальных учреждениях

За постановку БУ несет ответственность

Слайд 13Обязанности бухгалтерской службы социальных учреждений согласно ст.11 Инструкции входит:

ведение бухгалтерского учета согласно

Обязанности бухгалтерской службы социальных учреждений согласно ст.11 Инструкции входит:

ведение бухгалтерского учета согласно

Слайд 14 ведение учета доходов и расходов по средствам, полученным за счет внебюджетных

ведение учета доходов и расходов по средствам, полученным за счет внебюджетных

ВЕЛИКИЕ СКАЗОЧНИКИ

ВЕЛИКИЕ СКАЗОЧНИКИ Деревня Слуда вчера и сегодня

Деревня Слуда вчера и сегодня ГИА по русскому языку в 9 классе

ГИА по русскому языку в 9 классе Electronic Learning — система электронного обучения

Electronic Learning — система электронного обучения  Verbs 5

Verbs 5 Личностно-ориентированная технология.

Личностно-ориентированная технология. Берегите тепло в доме

Берегите тепло в доме Игра и развитие ребенка

Игра и развитие ребенка Журнал «Частный интерьер» выходит с 2001 года. Он стал одним из первых журналов в России, посвященных жилому интерьеру. На страницах

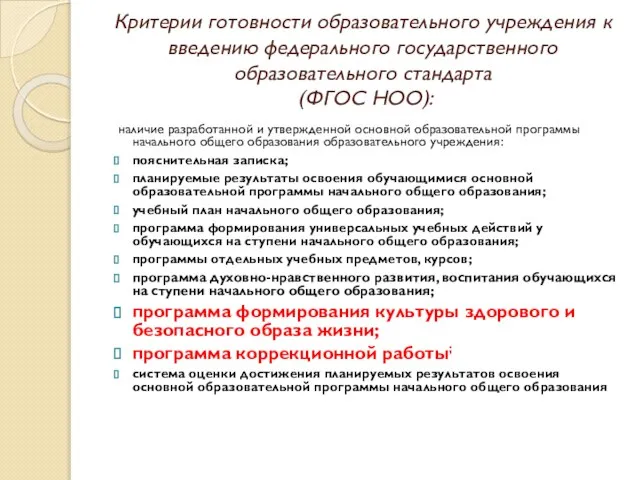

Журнал «Частный интерьер» выходит с 2001 года. Он стал одним из первых журналов в России, посвященных жилому интерьеру. На страницах  Критерии готовности образовательного учреждения к введению федерального государственного образовательного стандарта (ФГОС НОО)

Критерии готовности образовательного учреждения к введению федерального государственного образовательного стандарта (ФГОС НОО) Эффект проливного дождя

Эффект проливного дождя Центр поддержки подростков "4-С"

Центр поддержки подростков "4-С" ДЕНЬ УЧИТЕЛЯ!!! ПРАЗДНИК???

ДЕНЬ УЧИТЕЛЯ!!! ПРАЗДНИК??? Автоматическая муфта опережения впрыска топлива, форсунки

Автоматическая муфта опережения впрыска топлива, форсунки Комлевая Анна-презентация

Комлевая Анна-презентация Охраняемые территории

Охраняемые территории День белых журавлей

День белых журавлей Биметаллические термометры, модель 55, промышленная серия (S5550; R5502; A5500)

Биметаллические термометры, модель 55, промышленная серия (S5550; R5502; A5500) Современный мир 10 класс

Современный мир 10 класс ИСПОЛЬЗОВАНИЕ ЭНЕРГИИ СОЛНЦА НА ЗЕМЛЕ

ИСПОЛЬЗОВАНИЕ ЭНЕРГИИ СОЛНЦА НА ЗЕМЛЕ  Осень в Крюкове

Осень в Крюкове Танцы, 4 класс

Танцы, 4 класс ЧТО У НАС

ЧТО У НАС Деревянные срубы

Деревянные срубы Norsk språkhistorie

Norsk språkhistorie Социально-психологические аспекты дискордантных пар

Социально-психологические аспекты дискордантных пар 44095

44095 SEO оптимизация за сайтове на малкия и среден бизнес

SEO оптимизация за сайтове на малкия и среден бизнес