Особенности отражения налоговых факторов при прогнозе операционных и инвестиционных денежных потоков

- Особенности отражения налоговых факторов при прогнозе операционных и инвестиционных денежных потоков

Содержание

- 2. Различия между операционной и инвестиционной деятельностью предприятия: Операционная деятельность предприятия – это его основная деятельность, иными

- 3. Операционный денежный поток: Притоки: Выручка от реализации Погашение дебиторской задолженности Получение авансов Оттоки: Оплата счетов поставщиков

- 4. Инвестиционный денежный поток: Притоки: Выручка от реализации основных фондов или незавершенного строительства Суммы возврата долгосрочных займов

- 5. Налоги Применительно к обозначенным ранее понятиям мы рассмотрим особенности формирования следующих налогов: Единый социальный налог Налог

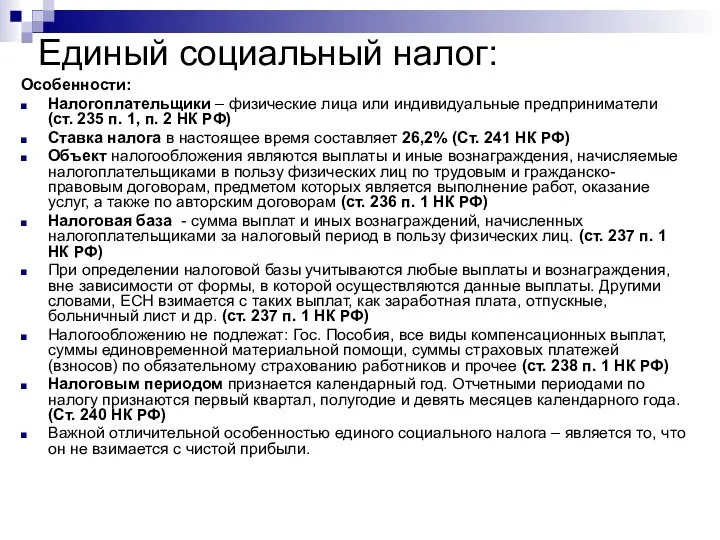

- 6. Единый социальный налог: Особенности: Налогоплательщики – физические лица или индивидуальные предприниматели (ст. 235 п. 1, п.

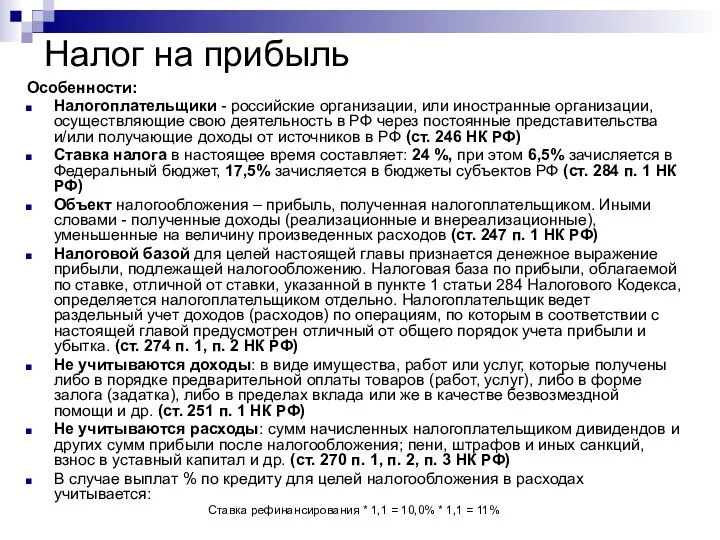

- 7. Налог на прибыль Особенности: Налогоплательщики - российские организации, или иностранные организации, осуществляющие свою деятельность в РФ

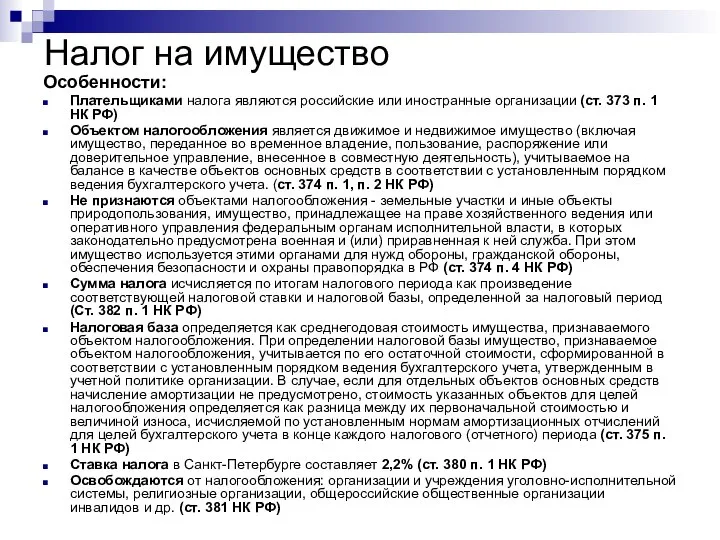

- 8. Налог на имущество Особенности: Плательщиками налога являются российские или иностранные организации (ст. 373 п. 1 НК

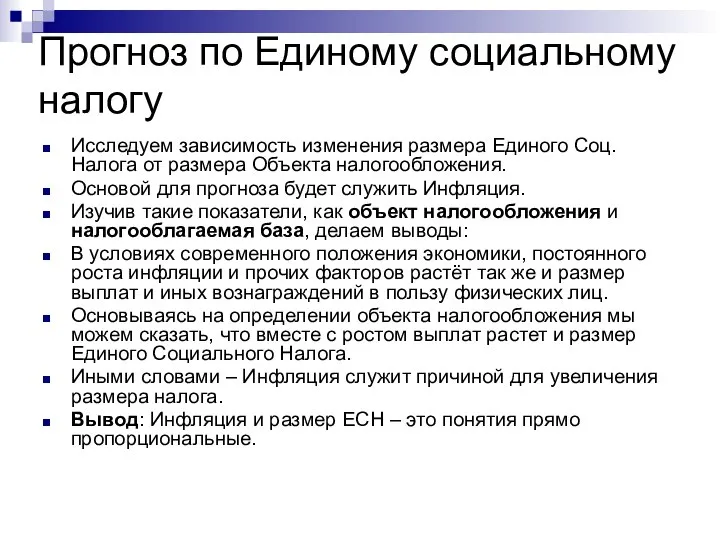

- 9. Прогноз по Единому социальному налогу Исследуем зависимость изменения размера Единого Соц. Налога от размера Объекта налогообложения.

- 10. Прогноз по Налогу на Имущество Проведем аналогичный прогноз для налога на Имущество предприятий. При расширении фондов

- 11. Прогноз по налогу на Прибыль Для прогноза в данном случае необходимо углубиться в определение Объекта налогообложения.

- 12. Связь налоговых факторов с операционными и инвестиционными денежными потоками С операционными денежными потоками мы можем соотнести

- 14. Скачать презентацию

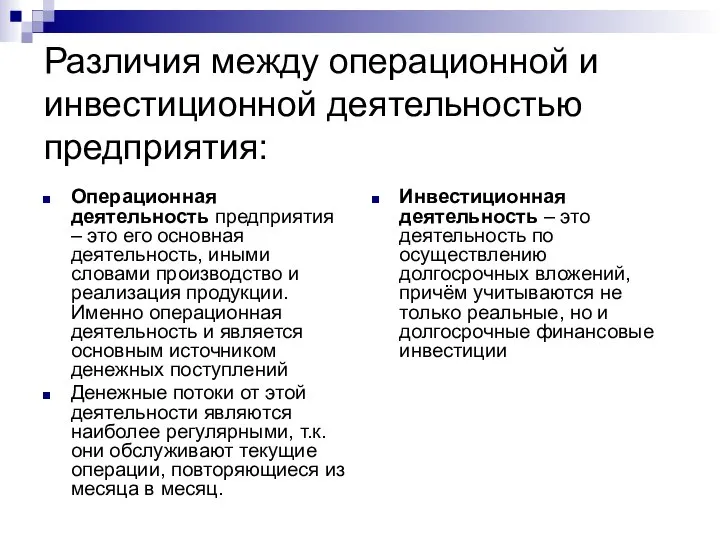

Слайд 2Различия между операционной и инвестиционной деятельностью предприятия:

Операционная деятельность предприятия – это его

Различия между операционной и инвестиционной деятельностью предприятия:

Операционная деятельность предприятия – это его

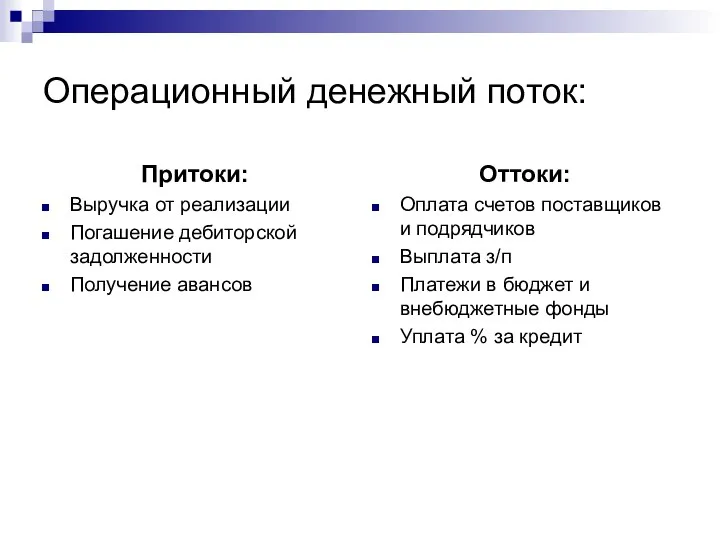

Слайд 3Операционный денежный поток:

Притоки:

Выручка от реализации

Погашение дебиторской задолженности

Получение авансов

Оттоки:

Оплата счетов поставщиков и подрядчиков

Выплата

Операционный денежный поток:

Притоки:

Выручка от реализации

Погашение дебиторской задолженности

Получение авансов

Оттоки:

Оплата счетов поставщиков и подрядчиков

Выплата

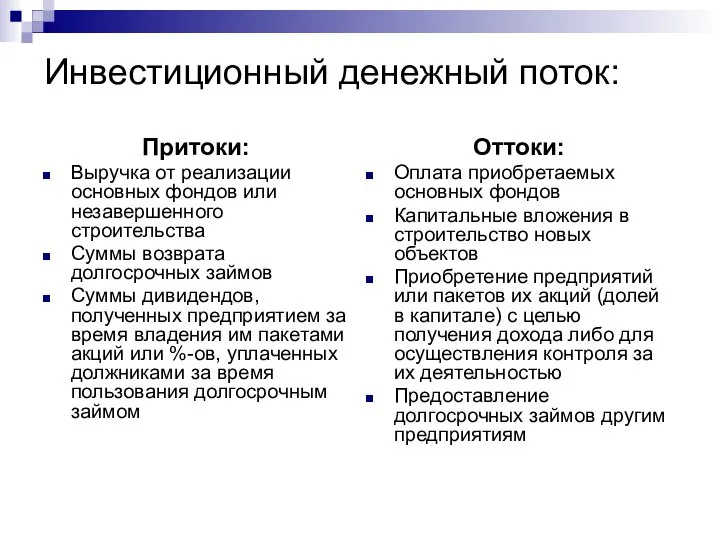

Слайд 4Инвестиционный денежный поток:

Притоки:

Выручка от реализации основных фондов или незавершенного строительства

Суммы возврата долгосрочных

Инвестиционный денежный поток:

Притоки:

Выручка от реализации основных фондов или незавершенного строительства

Суммы возврата долгосрочных

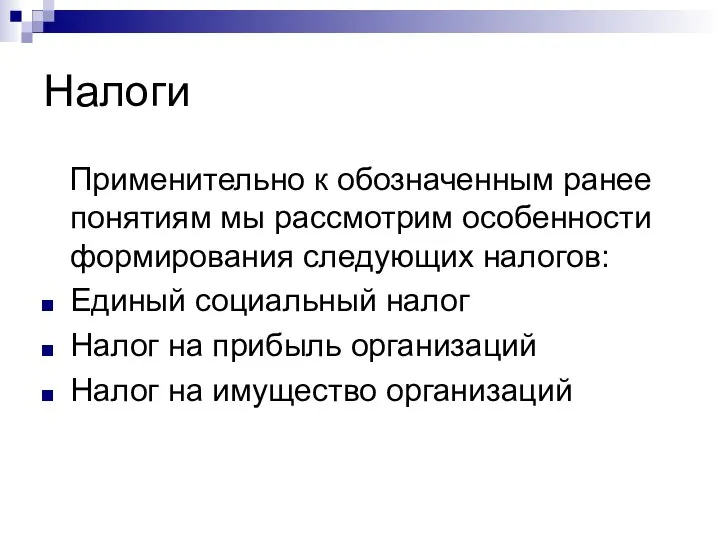

Слайд 5Налоги

Применительно к обозначенным ранее понятиям мы рассмотрим особенности формирования следующих налогов:

Единый

Налоги

Применительно к обозначенным ранее понятиям мы рассмотрим особенности формирования следующих налогов:

Единый

Слайд 6Единый социальный налог:

Особенности:

Налогоплательщики – физические лица или индивидуальные предприниматели (ст. 235 п.

Единый социальный налог:

Особенности:

Налогоплательщики – физические лица или индивидуальные предприниматели (ст. 235 п.

Слайд 7Налог на прибыль

Особенности:

Налогоплательщики - российские организации, или иностранные организации, осуществляющие свою деятельность

Налог на прибыль

Особенности:

Налогоплательщики - российские организации, или иностранные организации, осуществляющие свою деятельность

Слайд 8Налог на имущество

Особенности:

Плательщиками налога являются российские или иностранные организации (ст. 373 п.

Налог на имущество

Особенности:

Плательщиками налога являются российские или иностранные организации (ст. 373 п.

Слайд 9Прогноз по Единому социальному налогу

Исследуем зависимость изменения размера Единого Соц. Налога от

Прогноз по Единому социальному налогу

Исследуем зависимость изменения размера Единого Соц. Налога от

Слайд 10Прогноз по Налогу на Имущество

Проведем аналогичный прогноз для налога на Имущество предприятий.

При

Прогноз по Налогу на Имущество

Проведем аналогичный прогноз для налога на Имущество предприятий.

При

Слайд 11Прогноз по налогу на Прибыль

Для прогноза в данном случае необходимо углубиться в

Прогноз по налогу на Прибыль

Для прогноза в данном случае необходимо углубиться в

Слайд 12Связь налоговых факторов с операционными и инвестиционными денежными потоками

С операционными денежными потоками

Связь налоговых факторов с операционными и инвестиционными денежными потоками

С операционными денежными потоками

organizatsionaya_struktura1

organizatsionaya_struktura1 Деление на двузначное число

Деление на двузначное число Презентация на тему Подготовка к сочинению. Описание местности

Презентация на тему Подготовка к сочинению. Описание местности Маслий Варвара

Маслий Варвара Муниципальный опорный центр дополнительного образования детей Новоселовского района (МОЦ)

Муниципальный опорный центр дополнительного образования детей Новоселовского района (МОЦ) Акции как объект инвестирования средств. Роль и значение для российских компаний

Акции как объект инвестирования средств. Роль и значение для российских компаний Механическая обработка овощей

Механическая обработка овощей Моя комната My room

Моя комната My room 3 день презентация

3 день презентация М.Ю. Лермонтов Герои нашего времени

М.Ю. Лермонтов Герои нашего времени Информационные

Информационные Портфолио рерайтера

Портфолио рерайтера Министерство сельского хозяйства Ульяновской области МЯСНЫЕ ПОРОДЫКРУПНОГО РОГАТОГО СКОТА

Министерство сельского хозяйства Ульяновской области МЯСНЫЕ ПОРОДЫКРУПНОГО РОГАТОГО СКОТА Якопо Робусти, более известный как Тинторе́тто (1518 или 1519 — 1594)

Якопо Робусти, более известный как Тинторе́тто (1518 или 1519 — 1594) Тренинговое занятие по профилактике наркомании

Тренинговое занятие по профилактике наркомании Модель Вертолёт(1)

Модель Вертолёт(1) Старт инициативной программы ИГУПИТна «площадке» г. Твери

Старт инициативной программы ИГУПИТна «площадке» г. Твери Тренинг_2016_DY

Тренинг_2016_DY Внешняя политика СССР и международные отношения в 30-е годы.

Внешняя политика СССР и международные отношения в 30-е годы. История коньков

История коньков МАРИНА ЦВЕТАЕВА. ОЧЕРКИ ЖИЗНИ.

МАРИНА ЦВЕТАЕВА. ОЧЕРКИ ЖИЗНИ. Сказка мудростью богата

Сказка мудростью богата РЛизингПрезентация компании

РЛизингПрезентация компании Разметка заготовок из древесины

Разметка заготовок из древесины Презентация на тему Самые большие птицы

Презентация на тему Самые большие птицы ИТ-инфраструктура предприятия. Процессы управление конфигурациями и управление изменениями

ИТ-инфраструктура предприятия. Процессы управление конфигурациями и управление изменениями Презентация на тему Метод координат

Презентация на тему Метод координат  Анатомия и морфология растений

Анатомия и морфология растений