- Особенности сдачи годовой бухгалтерской отчетности в бюджетной сфере 2021 г

Содержание

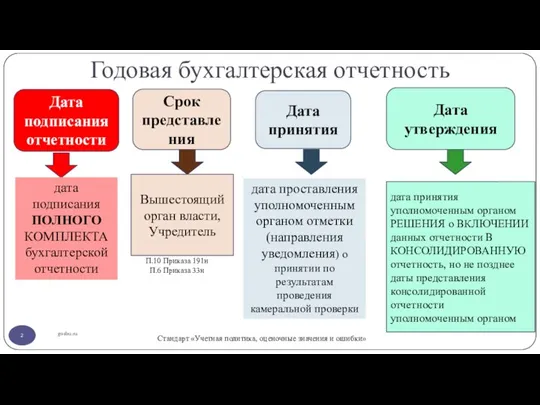

- 2. Годовая бухгалтерская отчетность gosbu.ru Срок представления П.10 Приказа 191н П.6 Приказа 33н Дата утверждения Стандарт «Учетная

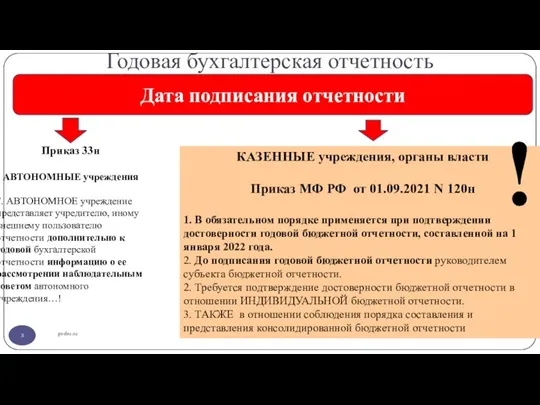

- 3. Годовая бухгалтерская отчетность gosbu.ru Дата подписания отчетности Приказ 33н АВТОНОМНЫЕ учреждения 7. АВТОНОМНОЕ учреждение представляет учредителю,

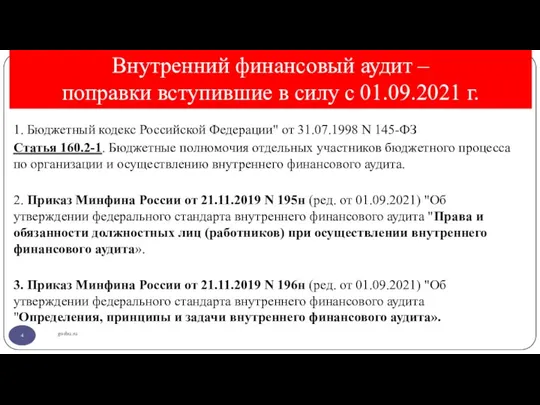

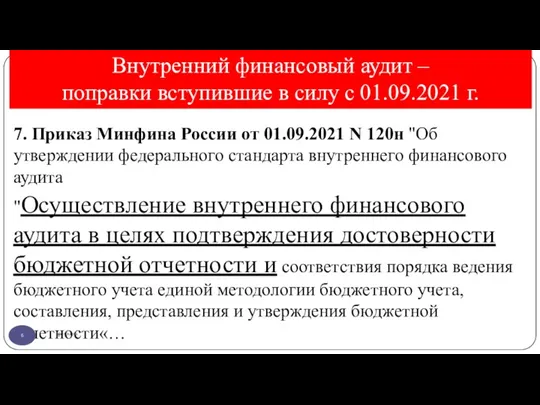

- 4. Внутренний финансовый аудит – поправки вступившие в силу с 01.09.2021 г. gosbu.ru 1. Бюджетный кодекс Российской

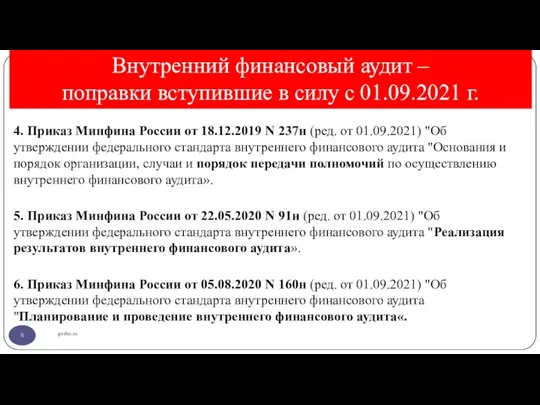

- 5. Внутренний финансовый аудит – поправки вступившие в силу с 01.09.2021 г. gosbu.ru 4. Приказ Минфина России

- 6. Внутренний финансовый аудит – поправки вступившие в силу с 01.09.2021 г. gosbu.ru 7. Приказ Минфина России

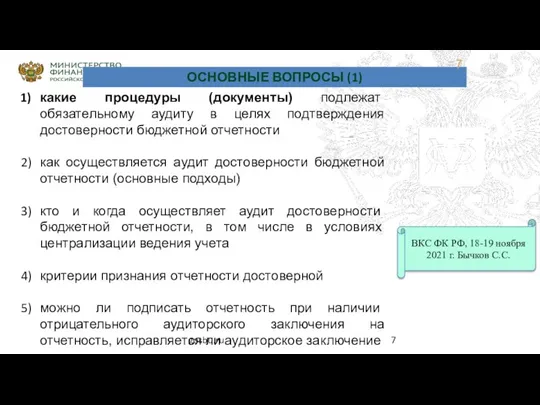

- 7. какие процедуры (документы) подлежат обязательному аудиту в целях подтверждения достоверности бюджетной отчетности как осуществляется аудит достоверности

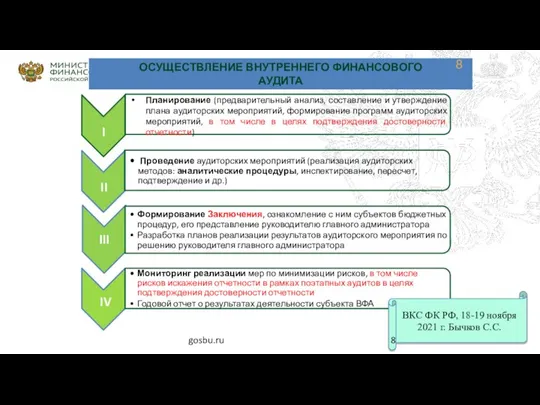

- 8. II IV ВКС ФК РФ, 18-19 ноября 2021 г. Бычков С.С. gosbu.ru

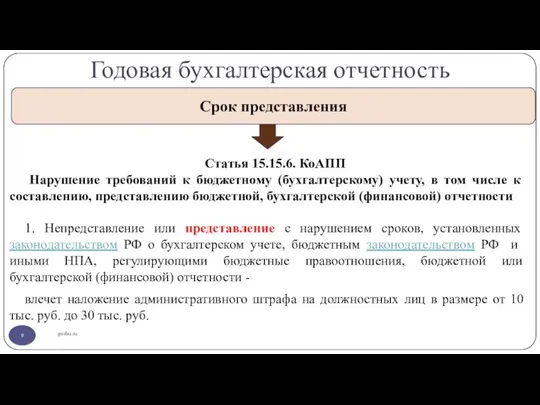

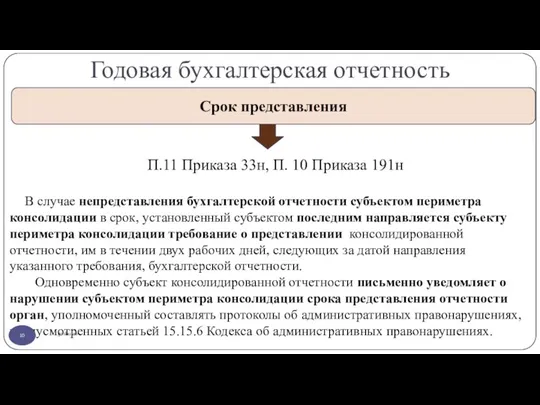

- 9. Годовая бухгалтерская отчетность gosbu.ru Срок представления Статья 15.15.6. КоАПП Нарушение требований к бюджетному (бухгалтерскому) учету, в

- 10. Годовая бухгалтерская отчетность gosbu.ru Срок представления П.11 Приказа 33н, П. 10 Приказа 191н В случае непредставления

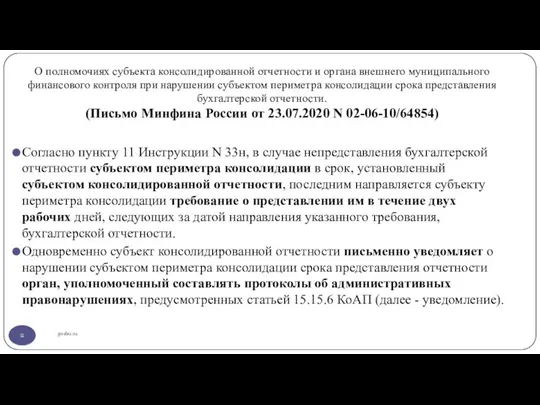

- 11. О полномочиях субъекта консолидированной отчетности и органа внешнего муниципального финансового контроля при нарушении субъектом периметра консолидации

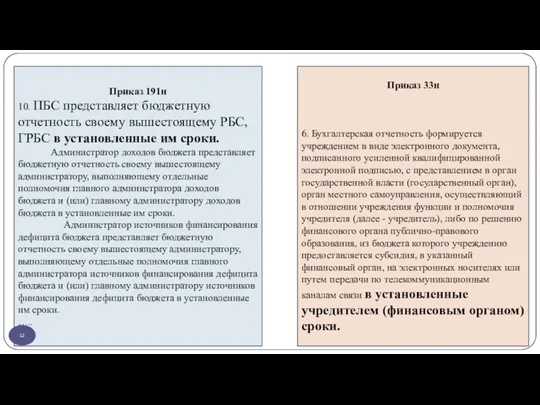

- 12. gosbu.ru Приказ 191н 10. ПБС представляет бюджетную отчетность своему вышестоящему РБС, ГРБС в установленные им сроки.

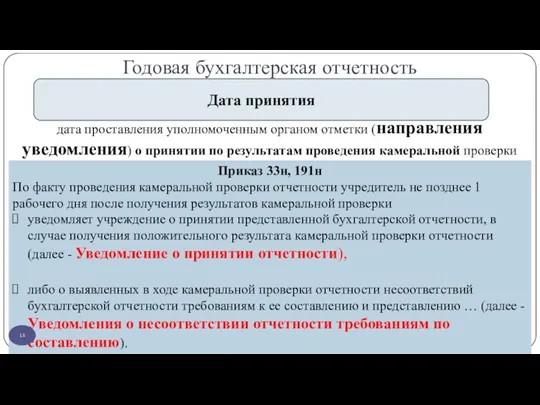

- 13. Годовая бухгалтерская отчетность gosbu.ru Дата принятия дата проставления уполномоченным органом отметки (направления уведомления) о принятии по

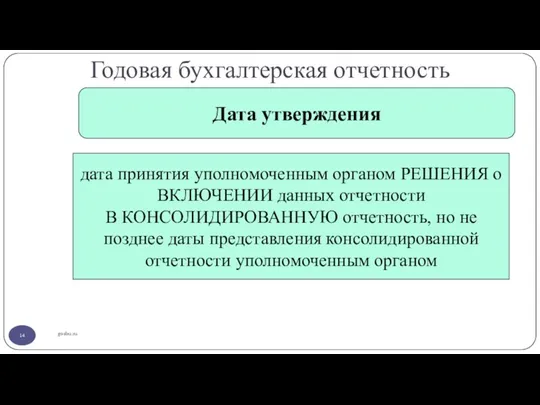

- 14. Годовая бухгалтерская отчетность gosbu.ru Дата утверждения дата принятия уполномоченным органом РЕШЕНИЯ о ВКЛЮЧЕНИИ данных отчетности В

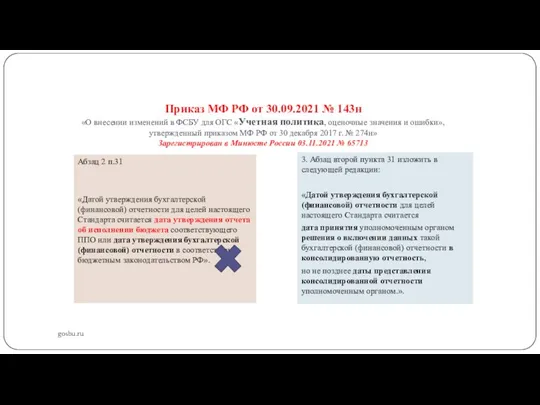

- 15. Приказ МФ РФ от 30.09.2021 № 143н «О внесении изменений в ФСБУ для ОГС «Учетная политика,

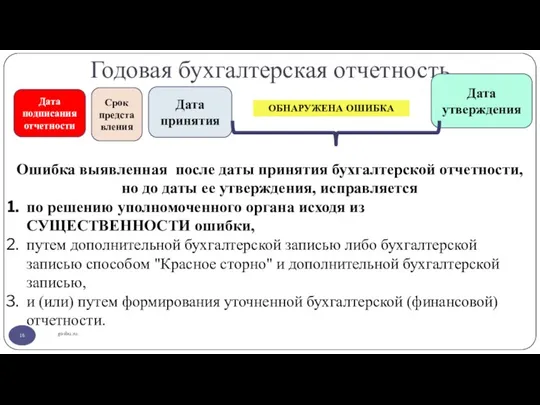

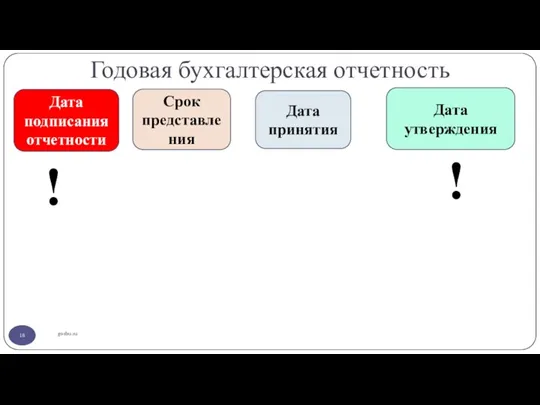

- 16. Годовая бухгалтерская отчетность gosbu.ru Срок представления Дата утверждения Дата подписания отчетности Дата принятия Ошибка выявленная после

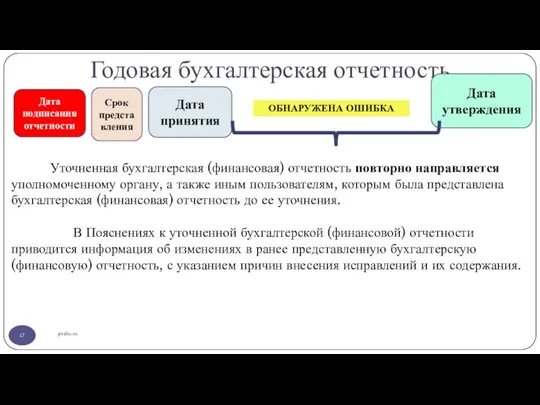

- 17. Годовая бухгалтерская отчетность gosbu.ru Срок представления Дата утверждения Дата подписания отчетности Дата принятия Уточненная бухгалтерская (финансовая)

- 18. Годовая бухгалтерская отчетность gosbu.ru Срок представления Дата утверждения Дата подписания отчетности Дата принятия ! !

- 19. gosbu.ru Раскрытие информации в бухгалтерской отчётности Стандарты Отчетности Учета Приказы МФ РФ с инструкциями о порядке

- 20. Стандарты вступившие в силу в 2018-2021 г.г. gosbu.ru 2 Стандарты УЧЕТА в бюджетной сфере 1 Стандарты

- 21. gosbu.ru Раскрытие информации в бухгалтерской отчётности Стандарты Отчетности Учета Приказы МФ РФ с инструкциями о порядке

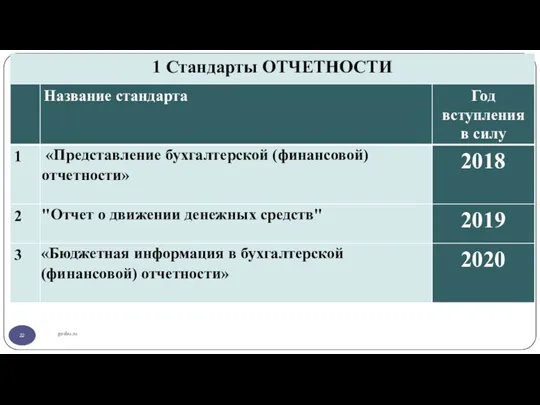

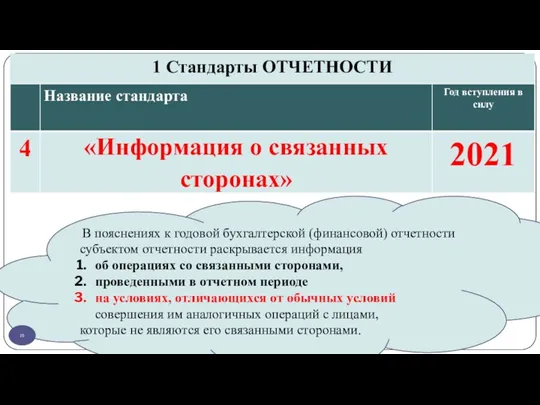

- 22. gosbu.ru 1 Стандарты ОТЧЕТНОСТИ

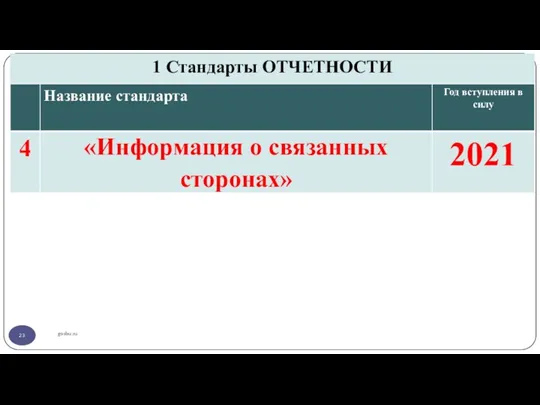

- 23. gosbu.ru 1 Стандарты ОТЧЕТНОСТИ

- 24. Нормативная база gosbu.ru 1. Приказ Минфина России от 30.12.2017 N 277н (ред. от 09.12.2019) "Об утверждении

- 25. gosbu.ru 1 Стандарты ОТЧЕТНОСТИ В пояснениях к годовой бухгалтерской (финансовой) отчетности субъектом отчетности раскрывается информация об

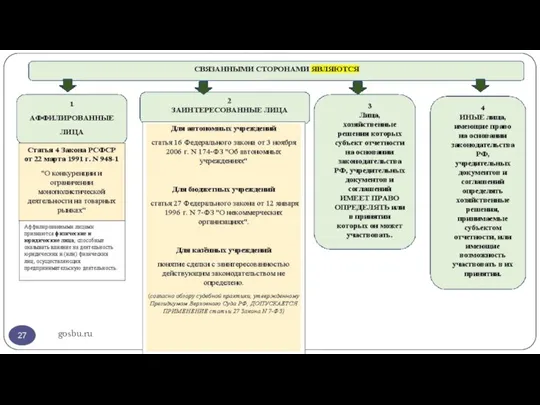

- 26. gosbu.ru 1 НА ДЕЯТЕЛЬНОСТЬ КОТОРЫХ субъект отчетности СПОСОБЕН ОКАЗЫВАТЬ ВЛИЯНИЕ 2 СПОСОБНЫХ оказывать влияние НА ДЕЯТЕЛЬНОСТЬ

- 27. gosbu.ru

- 28. gosbu.ru ПОЯСНЕНИЯ по поправкам в Учетную политику в связи с вступлением в силу стандарта «Информация о

- 29. С 2021 года в связи с вступлением в силу стандарта "Информация о связанных сторонах" необходимо: gosbu.ru

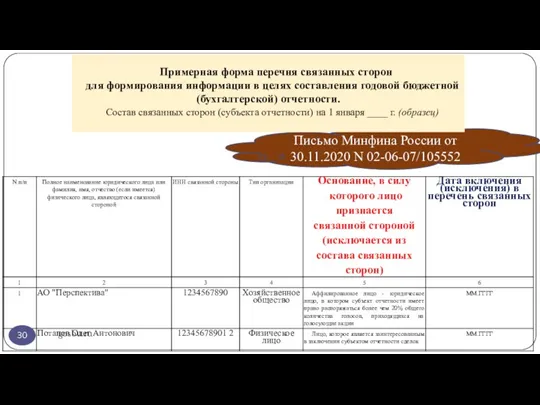

- 30. gosbu.ru Письмо Минфина России от 30.11.2020 N 02-06-07/105552 Примерная форма перечня связанных сторон для формирования информации

- 31. С 2021 года в связи с вступлением в силу стандарта "Информация о связанных сторонах" необходимо: gosbu.ru

- 32. С 2021 года в связи с вступлением в силу стандарта "Информация о связанных сторонах" необходимо: gosbu.ru

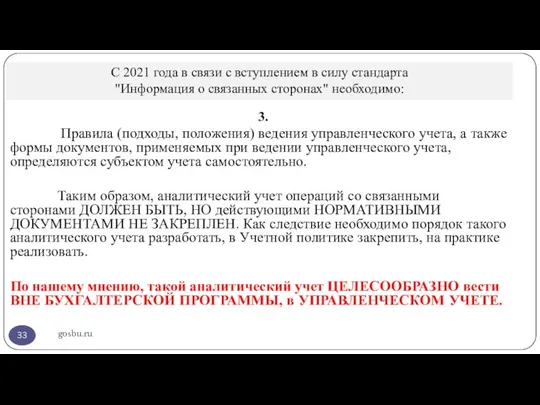

- 33. С 2021 года в связи с вступлением в силу стандарта "Информация о связанных сторонах" необходимо: gosbu.ru

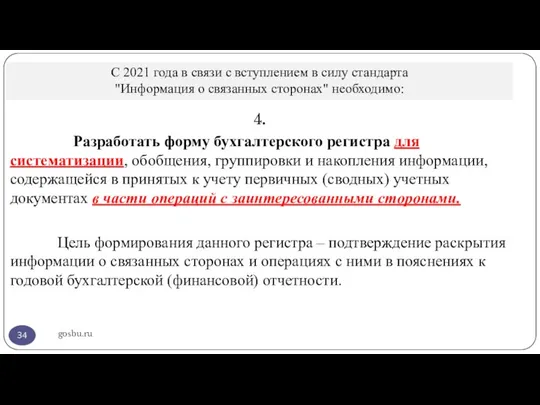

- 34. С 2021 года в связи с вступлением в силу стандарта "Информация о связанных сторонах" необходимо: gosbu.ru

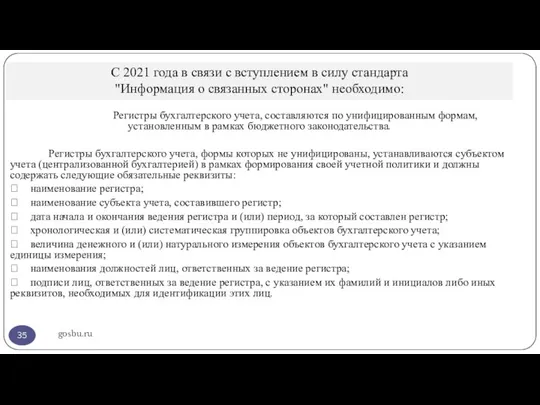

- 35. С 2021 года в связи с вступлением в силу стандарта "Информация о связанных сторонах" необходимо: gosbu.ru

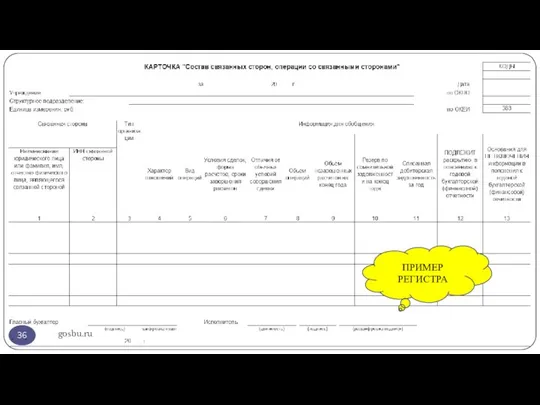

- 36. gosbu.ru ПРИМЕР РЕГИСТРА

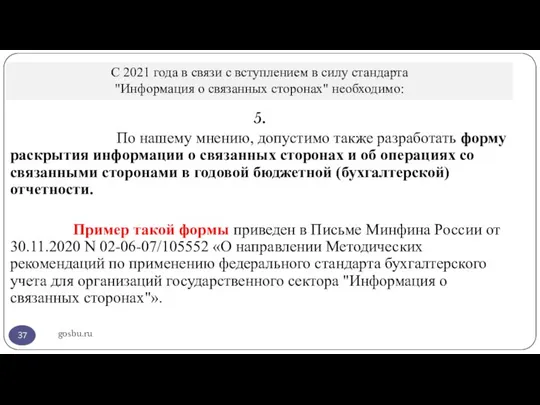

- 37. С 2021 года в связи с вступлением в силу стандарта "Информация о связанных сторонах" необходимо: gosbu.ru

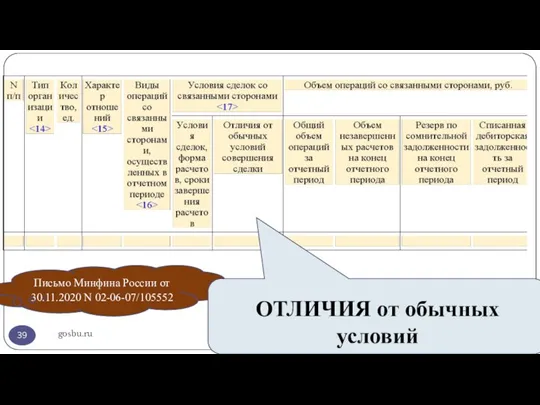

- 38. gosbu.ru Письмо Минфина России от 30.11.2020 N 02-06-07/105552 Примерная форма раскрытия информации о связанных сторонах и

- 39. gosbu.ru Письмо Минфина России от 30.11.2020 N 02-06-07/105552 ОТЛИЧИЯ от обычных условий

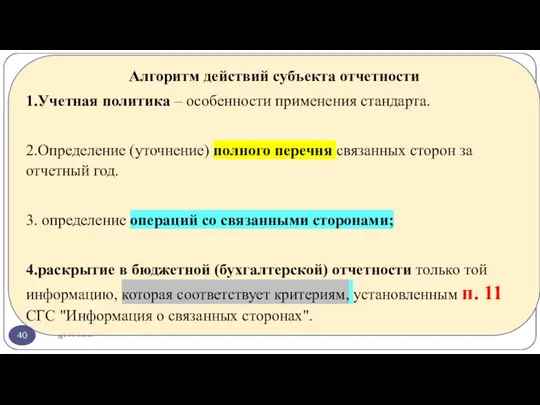

- 40. gosbu.ru Алгоритм действий субъекта отчетности 1.Учетная политика – особенности применения стандарта. 2.Определение (уточнение) полного перечня связанных

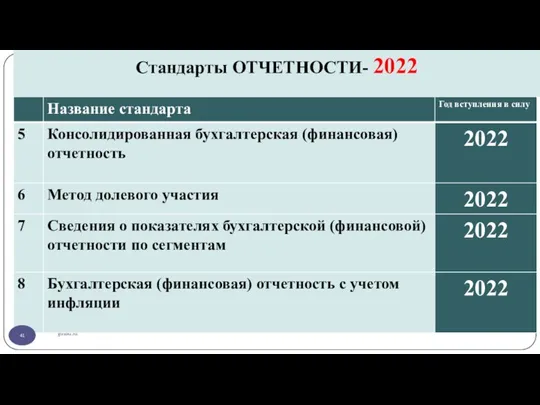

- 41. gosbu.ru Стандарты ОТЧЕТНОСТИ- 2022

- 42. gosbu.ru Раскрытие информации в бухгалтерской отчётности Стандарты Отчетности Учета Приказы МФ РФ с инструкциями о порядке

- 43. gosbu.ru

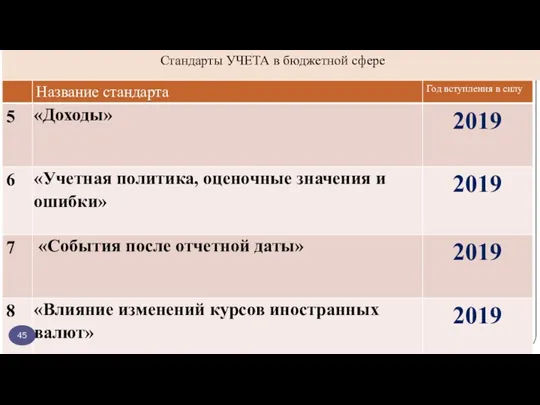

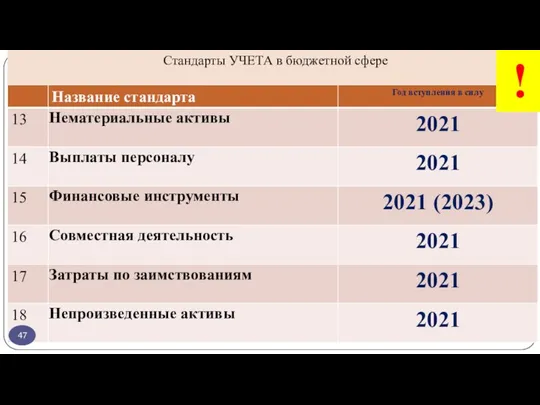

- 44. gosbu.ru Стандарты УЧЕТА в бюджетной сфере

- 45. gosbu.ru Стандарты УЧЕТА в бюджетной сфере

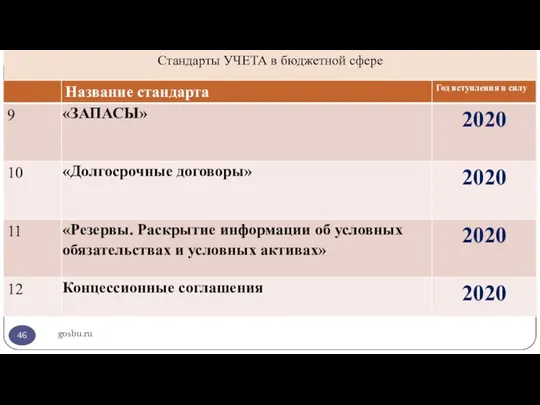

- 46. gosbu.ru Стандарты УЧЕТА в бюджетной сфере

- 47. gosbu.ru Стандарты УЧЕТА в бюджетной сфере !

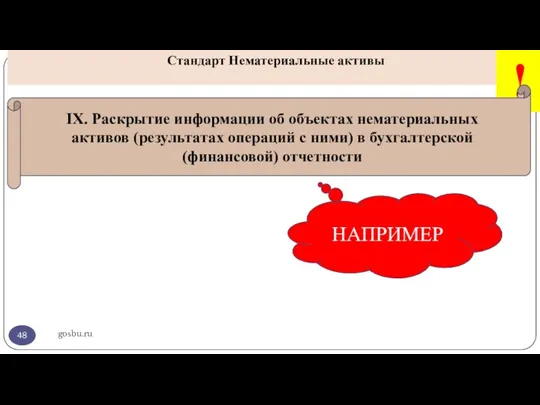

- 48. gosbu.ru Стандарт Нематериальные активы ! IX. Раскрытие информации об объектах нематериальных активов (результатах операций с ними)

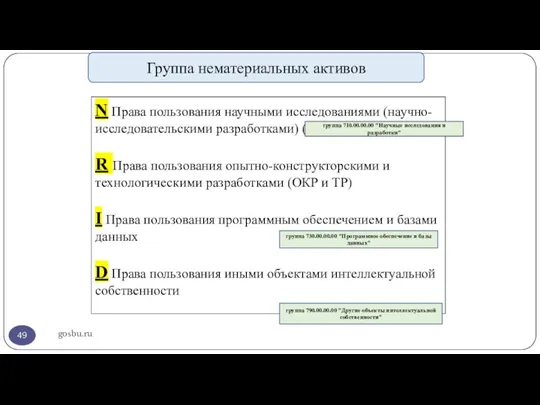

- 49. gosbu.ru Группа нематериальных активов N Права пользования научными исследованиями (научно-исследовательскими разработками) (НИР) R Права пользования опытно-конструкторскими

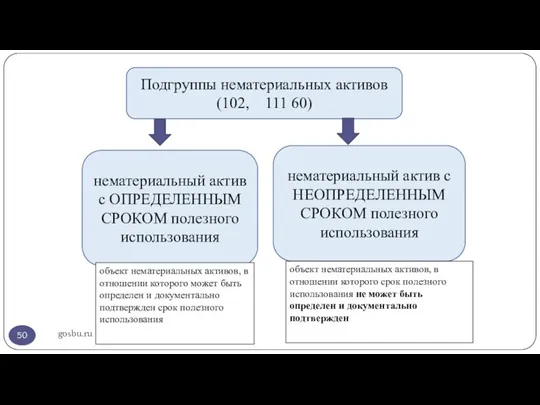

- 50. gosbu.ru Подгруппы нематериальных активов (102, 111 60) нематериальный актив с ОПРЕДЕЛЕННЫМ СРОКОМ полезного использования объект нематериальных

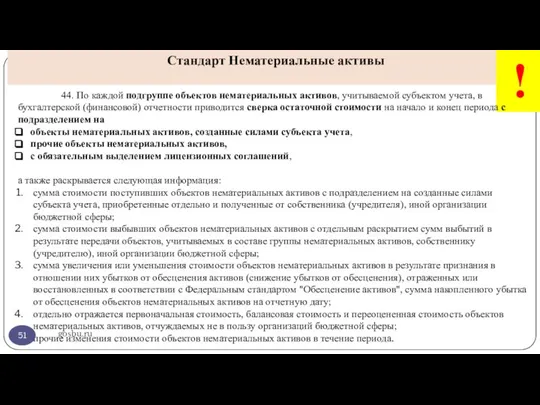

- 51. gosbu.ru Стандарт Нематериальные активы ! 44. По каждой подгруппе объектов нематериальных активов, учитываемой субъектом учета, в

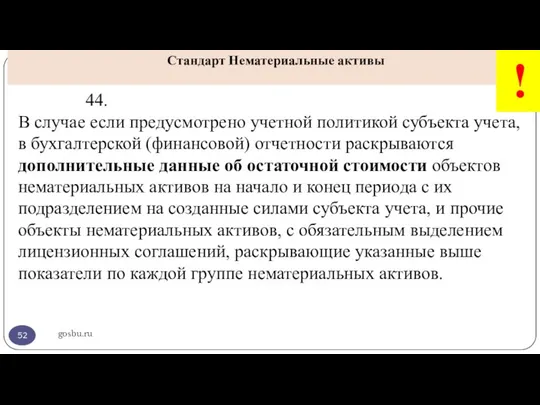

- 52. gosbu.ru Стандарт Нематериальные активы ! 44. В случае если предусмотрено учетной политикой субъекта учета, в бухгалтерской

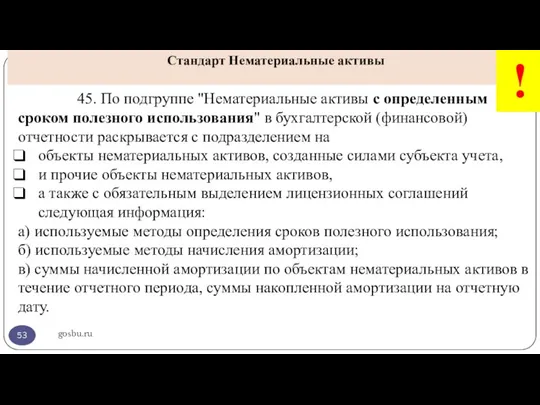

- 53. gosbu.ru Стандарт Нематериальные активы ! 45. По подгруппе "Нематериальные активы с определенным сроком полезного использования" в

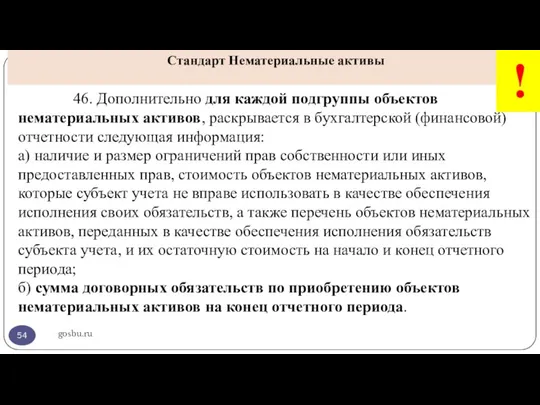

- 54. gosbu.ru Стандарт Нематериальные активы ! 46. Дополнительно для каждой подгруппы объектов нематериальных активов, раскрывается в бухгалтерской

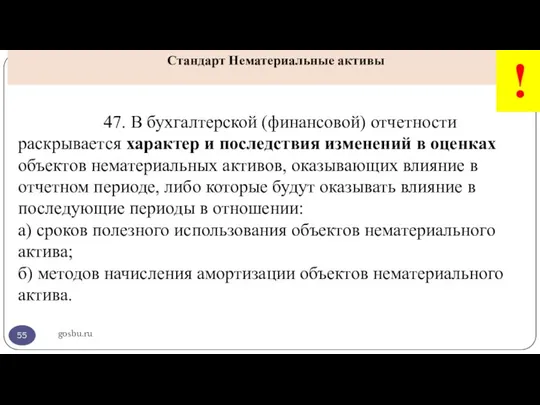

- 55. gosbu.ru Стандарт Нематериальные активы ! 47. В бухгалтерской (финансовой) отчетности раскрывается характер и последствия изменений в

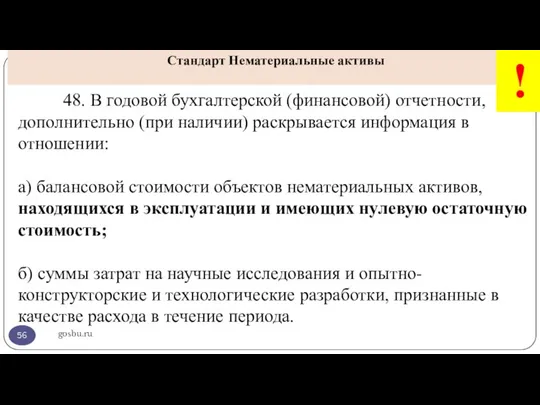

- 56. gosbu.ru Стандарт Нематериальные активы ! 48. В годовой бухгалтерской (финансовой) отчетности, дополнительно (при наличии) раскрывается информация

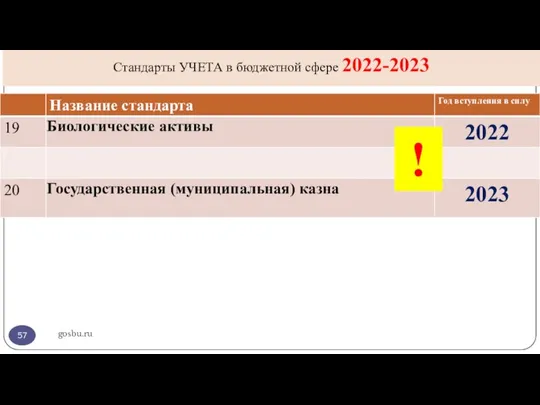

- 57. gosbu.ru Стандарты УЧЕТА в бюджетной сфере 2022-2023 !

- 58. gosbu.ru Раскрытие информации в бухгалтерской отчётности Стандарты Отчетности Учета Приказы МФ РФ с инструкциями о порядке

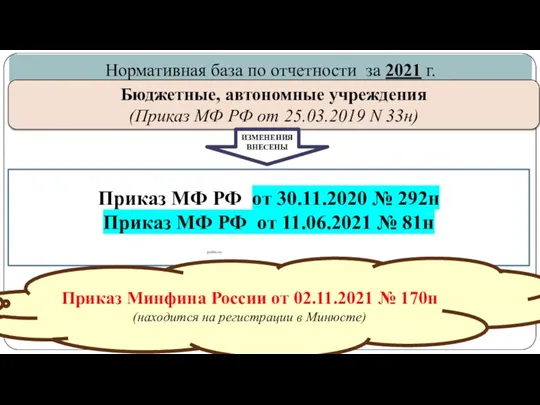

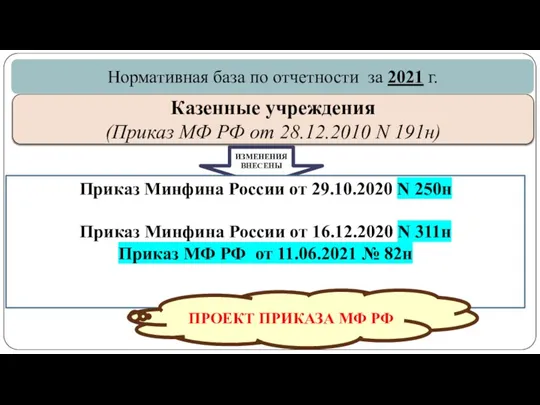

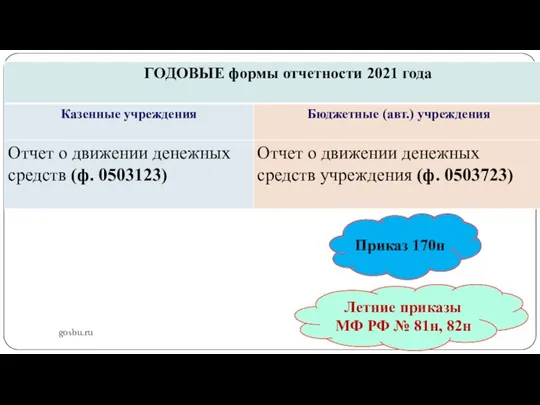

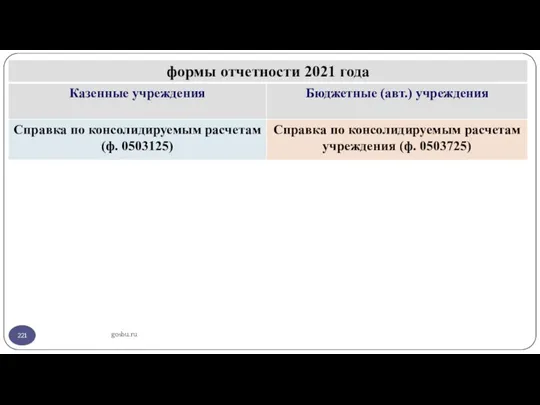

- 59. gosbu.ru Нормативная база по отчетности за 2021 г. Бюджетные, автономные учреждения (Приказ МФ РФ от 25.03.2019

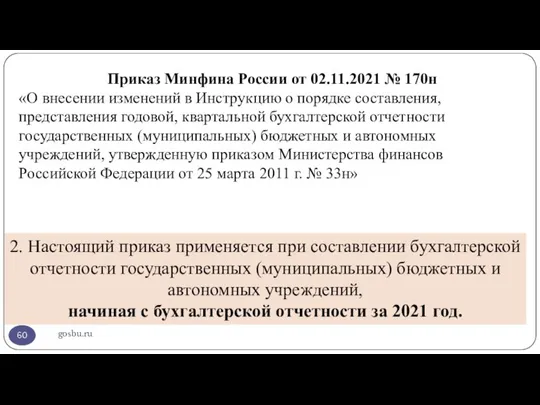

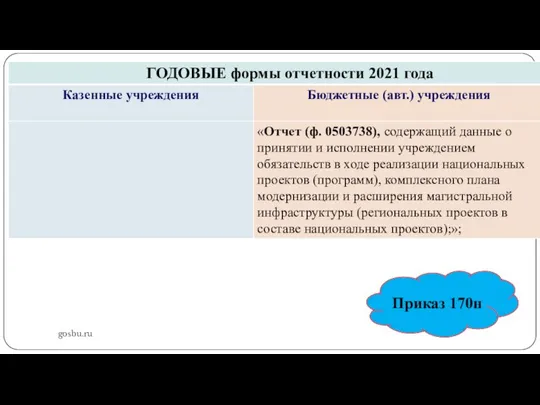

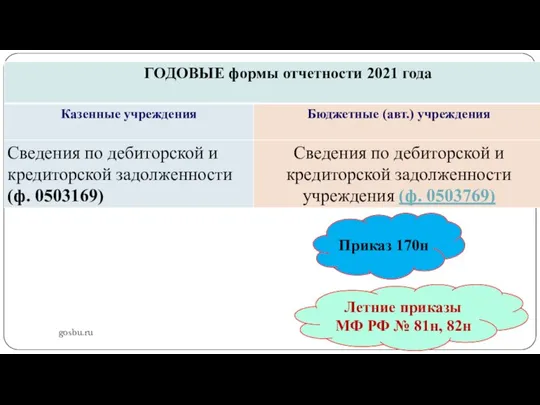

- 60. gosbu.ru Приказ Минфина России от 02.11.2021 № 170н «О внесении изменений в Инструкцию о порядке составления,

- 61. gosbu.ru Нормативная база по отчетности за 2021 г. Казенные учреждения (Приказ МФ РФ от 28.12.2010 N

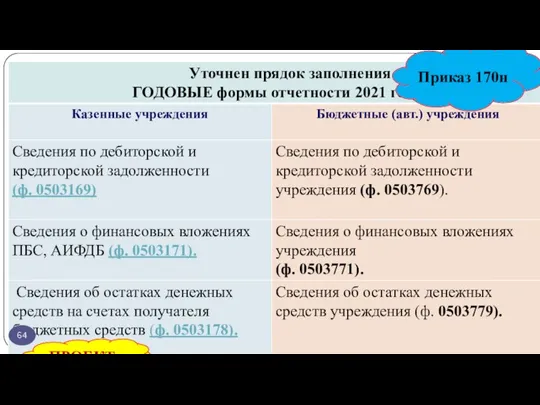

- 62. gosbu.ru ПРОЕКТ Приказ 170н

- 63. gosbu.ru ПРОЕКТ Приказ 170н

- 64. gosbu.ru ПРОЕКТ Приказ 170н

- 65. gosbu.ru Приказ 170н

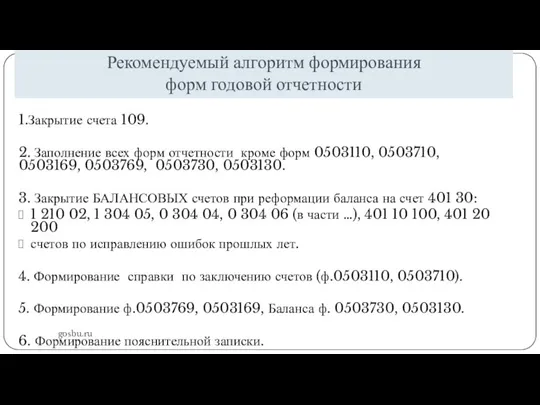

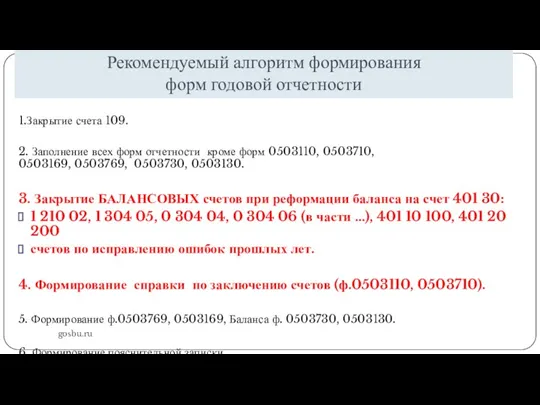

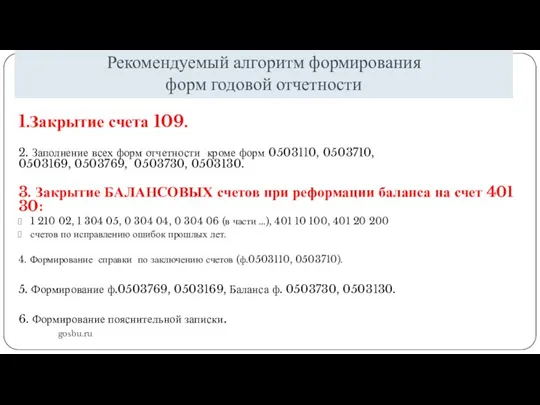

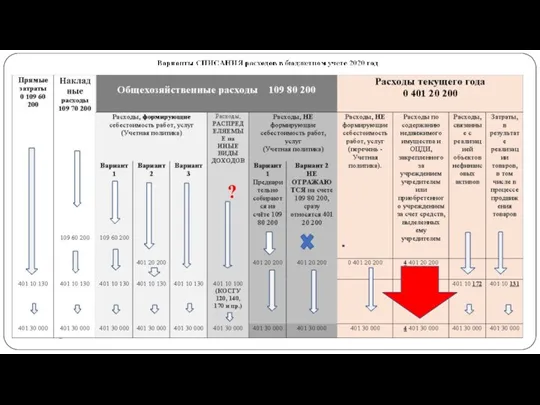

- 66. Рекомендуемый алгоритм формирования форм годовой отчетности gosbu.ru 1.Закрытие счета 109. 2. Заполнение всех форм отчетности кроме

- 67. gosbu.ru

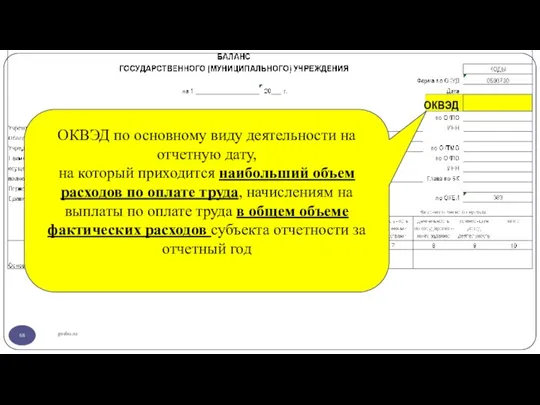

- 68. gosbu.ru ОКВЭД по основному виду деятельности на отчетную дату, на который приходится наибольший объем расходов по

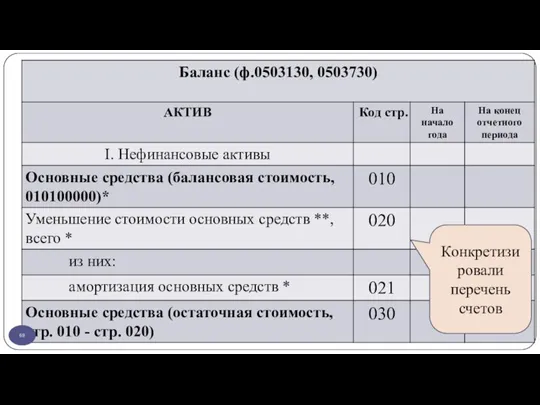

- 69. gosbu.ru Конкретизировали перечень счетов

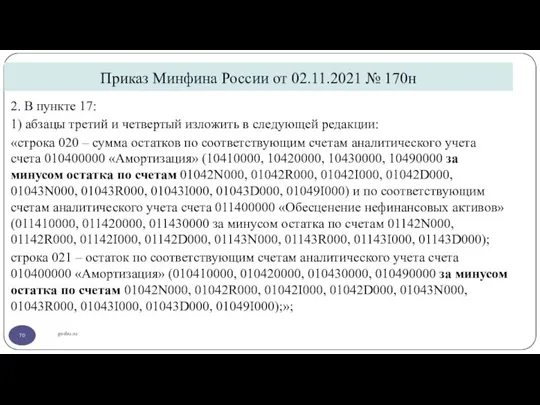

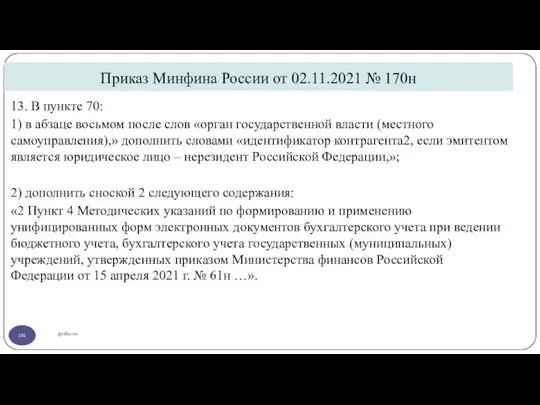

- 70. Приказ Минфина России от 02.11.2021 № 170н gosbu.ru 2. В пункте 17: 1) абзацы третий и

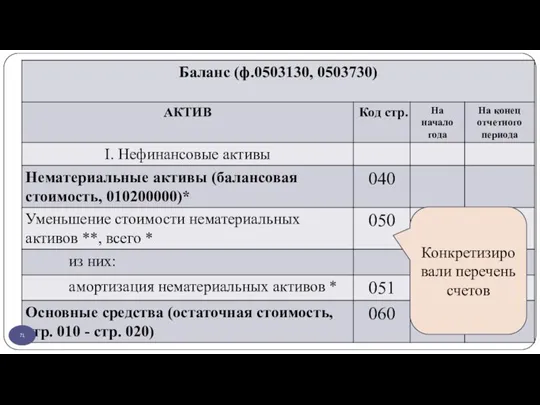

- 71. gosbu.ru Конкретизировали перечень счетов

- 72. Приказ Минфина России от 02.11.2021 № 170н gosbu.ru 2) абзацы седьмой и восьмой изложить в следующей

- 73. gosbu.ru данный показатель раскрывается в нетто-оценке, то есть за вычетом накопленных убытков от обесценения (114 7х

- 74. Приказ Минфина России от 02.11.2021 № 170н gosbu.ru 3) абзацы десятый и одиннадцатый изложить в следующей

- 75. gosbu.ru данный показатель отражается за вычетом сформированного резерва под снижение стоимости материальных запасов (114 80)

- 76. Приказ Минфина России от 02.11.2021 № 170н gosbu.ru строка 080 – остаток по счету 010500000 «Материальные

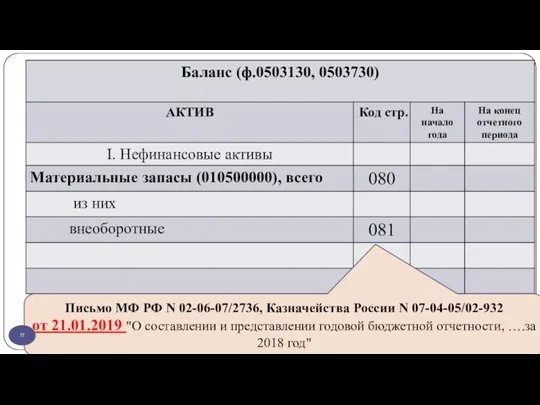

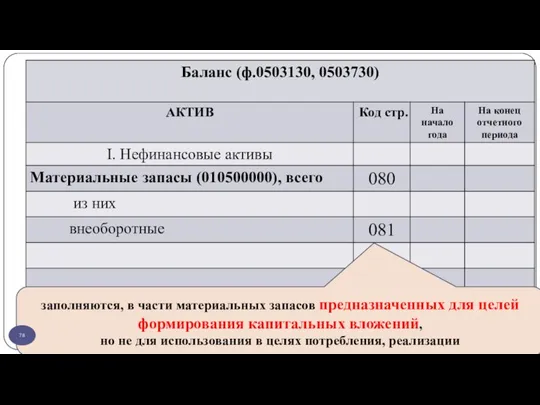

- 77. gosbu.ru Письмо МФ РФ N 02-06-07/2736, Казначейства России N 07-04-05/02-932 от 21.01.2019 "О составлении и представлении

- 78. gosbu.ru заполняются, в части материальных запасов предназначенных для целей формирования капитальных вложений, но не для использования

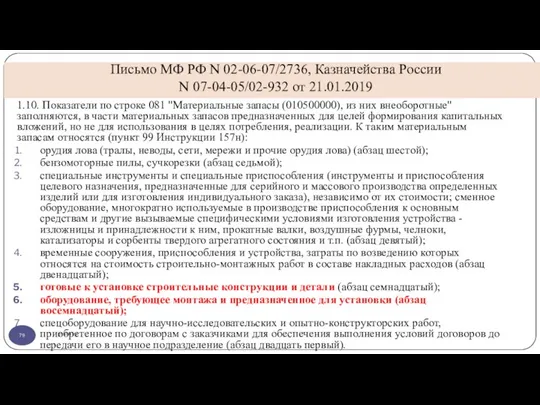

- 79. Письмо МФ РФ N 02-06-07/2736, Казначейства России N 07-04-05/02-932 от 21.01.2019 gosbu.ru 1.10. Показатели по строке

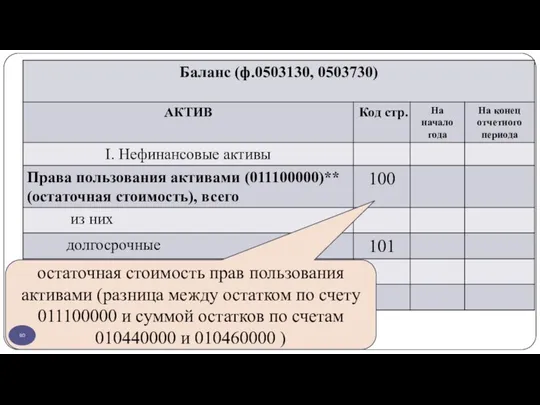

- 80. gosbu.ru остаточная стоимость прав пользования активами (разница между остатком по счету 011100000 и суммой остатков по

- 81. Приказ Минфина России от 02.11.2021 № 170н gosbu.ru 4) абзац тринадцатый изложить в следующей редакции: «строка

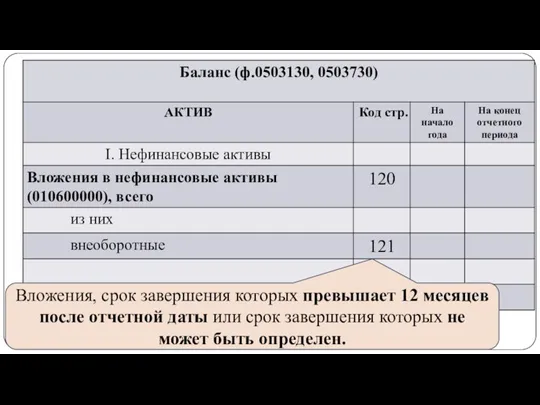

- 82. gosbu.ru Вложения, срок завершения которых превышает 12 месяцев после отчетной даты или срок завершения которых не

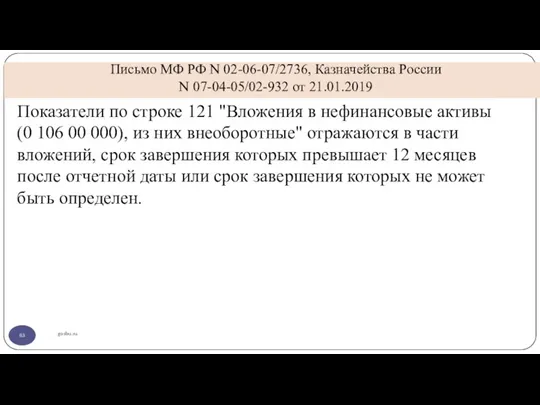

- 83. Письмо МФ РФ N 02-06-07/2736, Казначейства России N 07-04-05/02-932 от 21.01.2019 gosbu.ru Показатели по строке 121

- 84. gosbu.ru

- 85. gosbu.ru

- 86. gosbu.ru

- 87. gosbu.ru

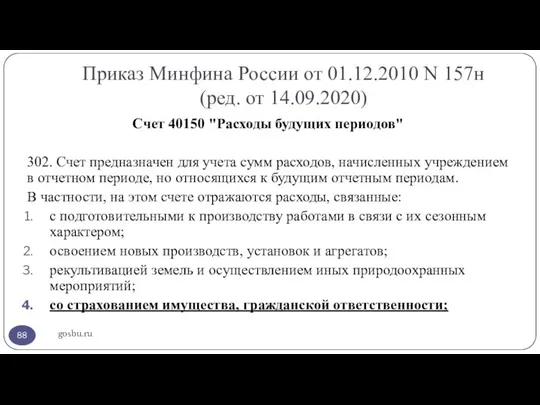

- 88. Приказ Минфина России от 01.12.2010 N 157н (ред. от 14.09.2020) gosbu.ru Счет 40150 "Расходы будущих периодов"

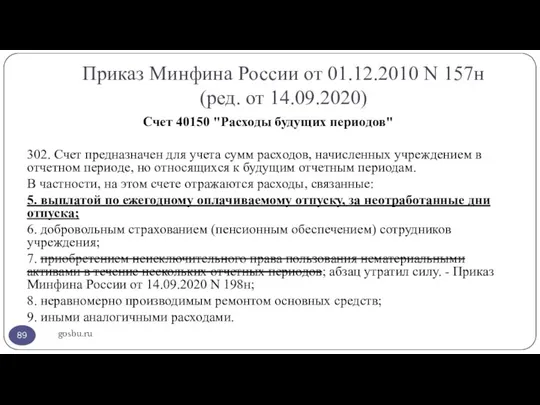

- 89. Приказ Минфина России от 01.12.2010 N 157н (ред. от 14.09.2020) gosbu.ru Счет 40150 "Расходы будущих периодов"

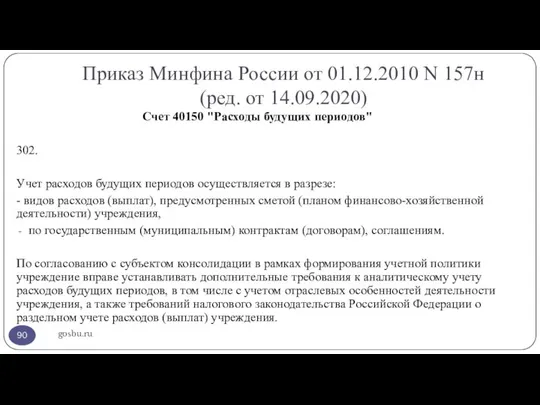

- 90. Приказ Минфина России от 01.12.2010 N 157н (ред. от 14.09.2020) gosbu.ru Счет 40150 "Расходы будущих периодов"

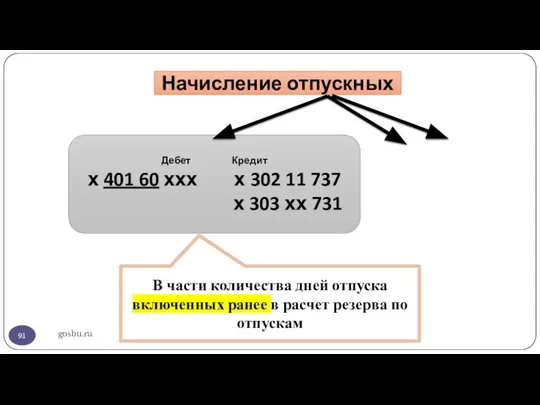

- 91. gosbu.ru Начисление отпускных Дебет Кредит х 401 60 ххх х 302 11 737 х 303 хх

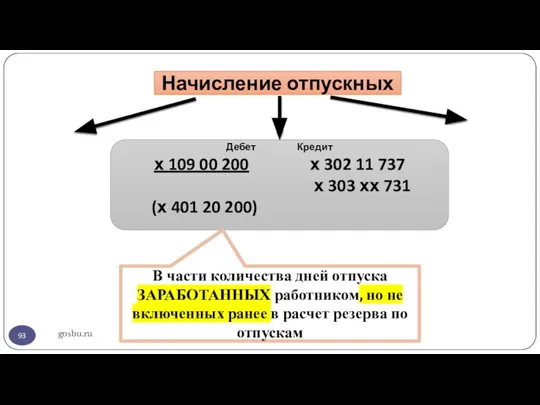

- 92. gosbu.ru Начисление отпускных Дебет Кредит х 109 00 200 х 302 11 737 х 303 хх

- 93. gosbu.ru Начисление отпускных Дебет Кредит х 109 00 200 х 302 11 737 х 303 хх

- 94. gosbu.ru Начисление отпускных Дебет Кредит х 401 50 ххх х 302 11 737 х 303 хх

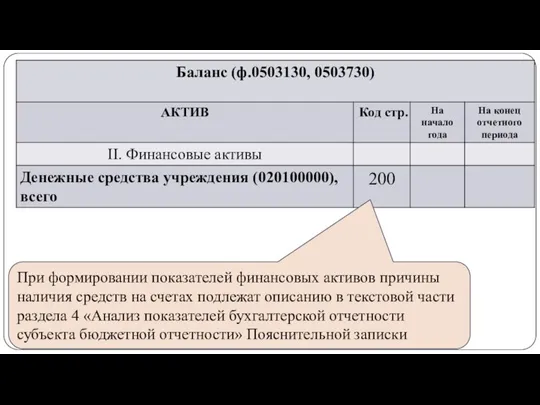

- 95. gosbu.ru При формировании показателей финансовых активов причины наличия средств на счетах подлежат описанию в текстовой части

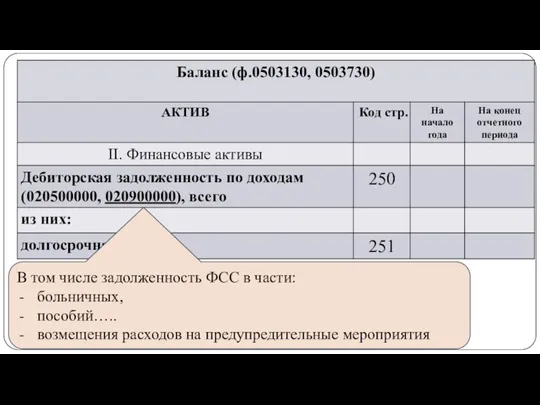

- 96. gosbu.ru В том числе задолженность ФСС в части: больничных, пособий….. возмещения расходов на предупредительные мероприятия

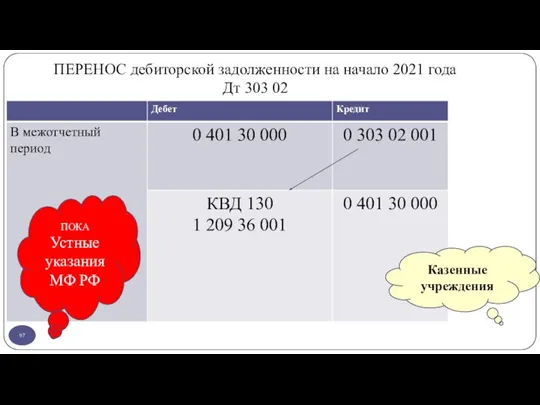

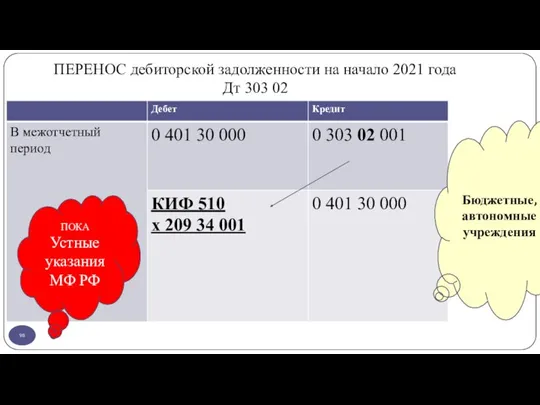

- 97. ПЕРЕНОС дебиторской задолженности на начало 2021 года Дт 303 02 ПОКА Устные указания МФ РФ Казенные

- 98. ПЕРЕНОС дебиторской задолженности на начало 2021 года Дт 303 02 ПОКА Устные указания МФ РФ Бюджетные,

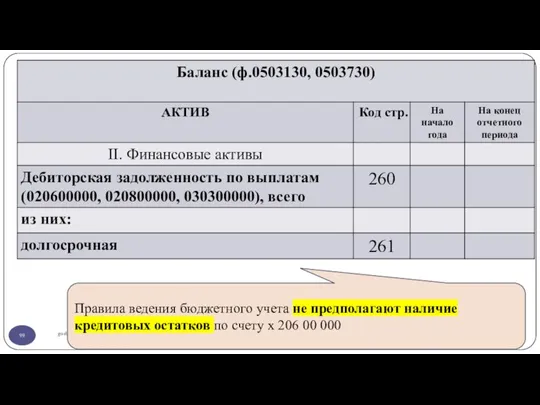

- 99. gosbu.ru Правила ведения бюджетного учета не предполагают наличие кредитовых остатков по счету х 206 00 000

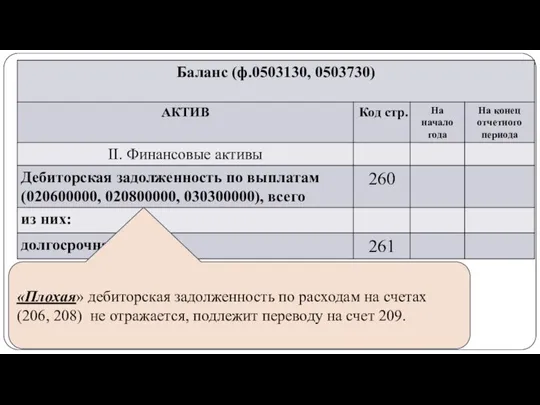

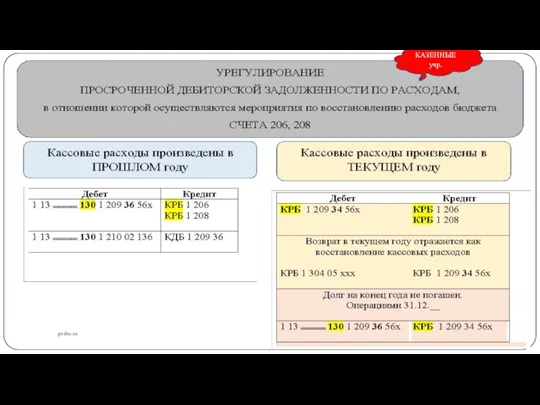

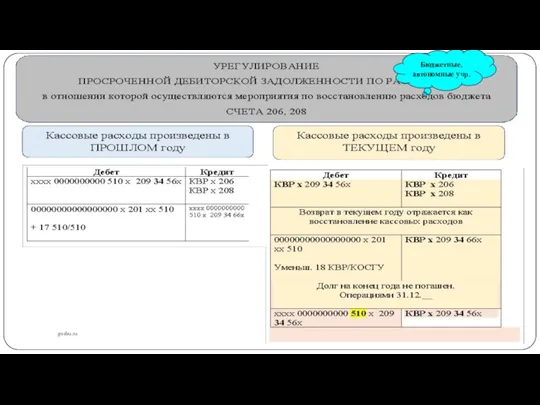

- 100. gosbu.ru «Плохая» дебиторская задолженность по расходам на счетах (206, 208) не отражается, подлежит переводу на счет

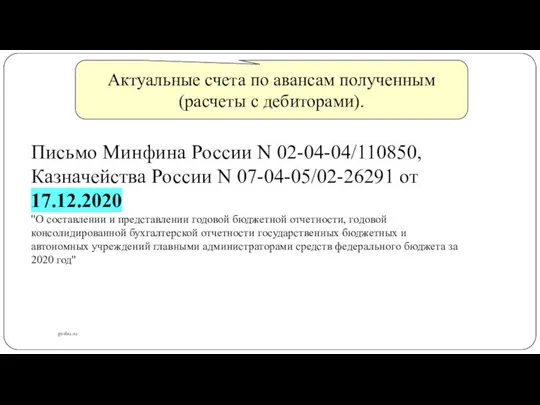

- 101. gosbu.ru Актуальные счета по авансам полученным (расчеты с дебиторами). Письмо Минфина России N 02-04-04/110850, Казначейства России

- 102. gosbu.ru КАЗЕННЫЕ учр.

- 103. gosbu.ru Бюджетные, автономные учр.

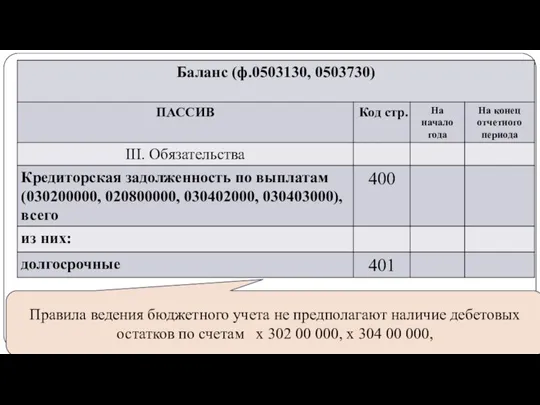

- 104. gosbu.ru Правила ведения бюджетного учета не предполагают наличие дебетовых остатков по счетам х 302 00 000,

- 105. gosbu.ru

- 106. gosbu.ru

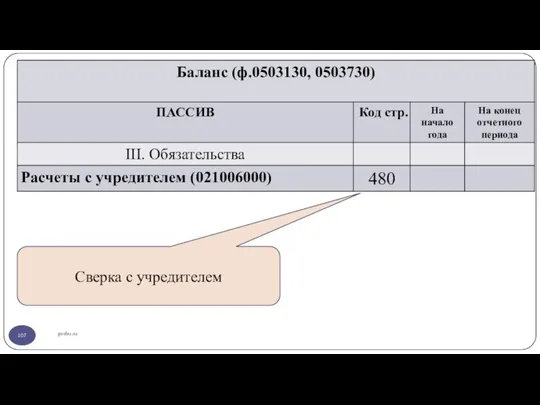

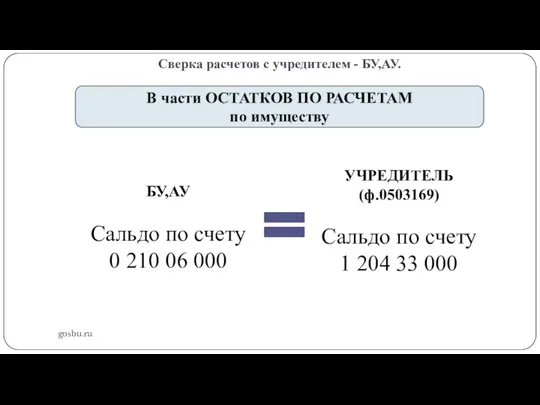

- 107. gosbu.ru Сверка с учредителем

- 108. Сверка расчетов с учредителем - БУ,АУ. gosbu.ru В части ОСТАТКОВ ПО РАСЧЕТАМ по имуществу БУ,АУ Сальдо

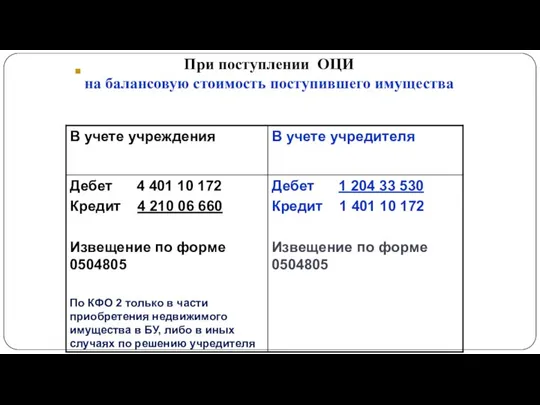

- 109. При поступлении ОЦИ на балансовую стоимость поступившего имущества

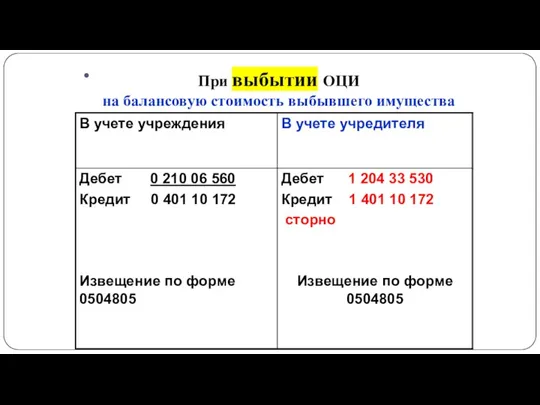

- 110. При выбытии ОЦИ на балансовую стоимость выбывшего имущества

- 111. gosbu.ru

- 112. gosbu.ru

- 113. gosbu.ru

- 114. gosbu.ru

- 115. gosbu.ru

- 116. gosbu.ru

- 117. gosbu.ru

- 118. gosbu.ru

- 119. gosbu.ru

- 120. gosbu.ru ПРОЕКТ Приказ 170н 1.По КФО 5 разрешили в доходах отражать доходы по КОСГУ 130. 2.Добавили

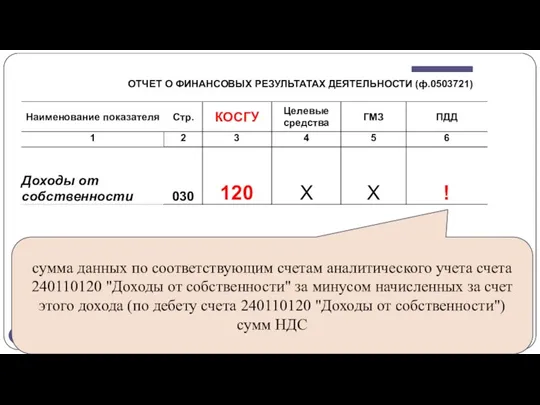

- 121. gosbu.ru Показатели, формируемые в отчете , не включают показатели доходов, расходов, изменений активов и обязательств, сформированные

- 122. gosbu.ru сумма данных по соответствующим счетам аналитического учета счета 240110120 "Доходы от собственности" за минусом начисленных

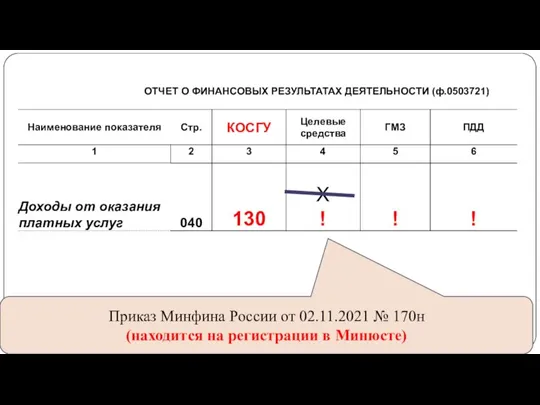

- 123. gosbu.ru Приказ Минфина России от 02.11.2021 № 170н (находится на регистрации в Минюсте)

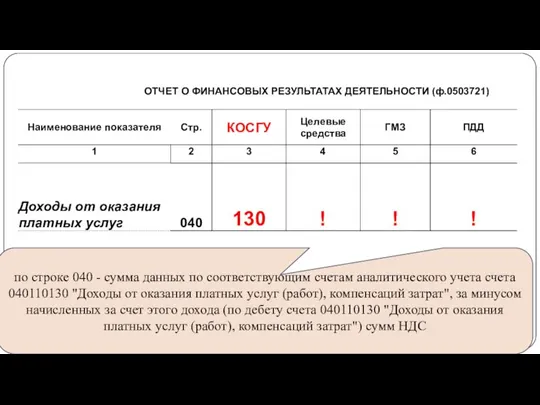

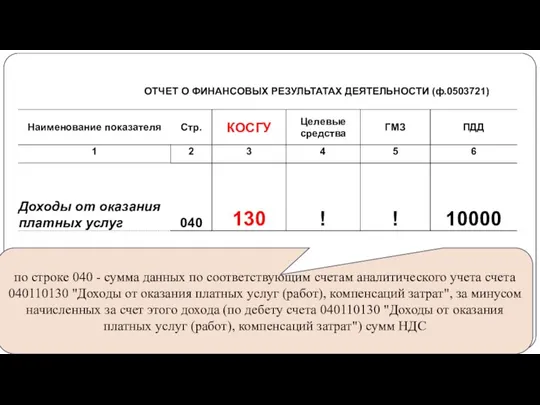

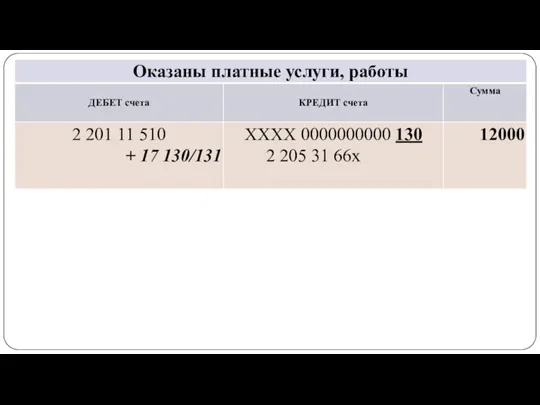

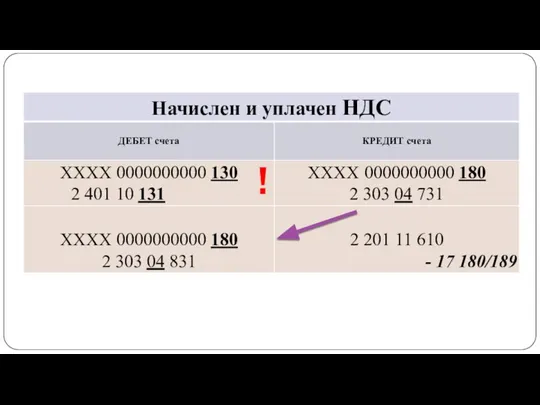

- 124. gosbu.ru по строке 040 - сумма данных по соответствующим счетам аналитического учета счета 040110130 "Доходы от

- 126. gosbu.ru по строке 040 - сумма данных по соответствующим счетам аналитического учета счета 040110130 "Доходы от

- 128. !

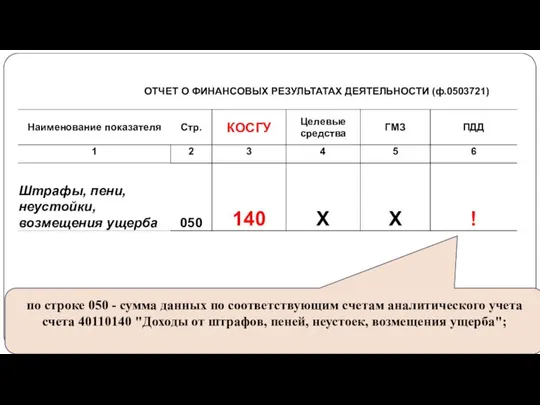

- 129. gosbu.ru по строке 050 - сумма данных по соответствующим счетам аналитического учета счета 40110140 "Доходы от

- 130. gosbu.ru СГС «Доходы» – уверенность в получении дохода Дт 209 (205) Кт 401 10 14х В

- 131. gosbu.ru по строке 060 - сумма данных по соответствующим счетам аналитического учета счета 040110150 "Безвозмездные поступления

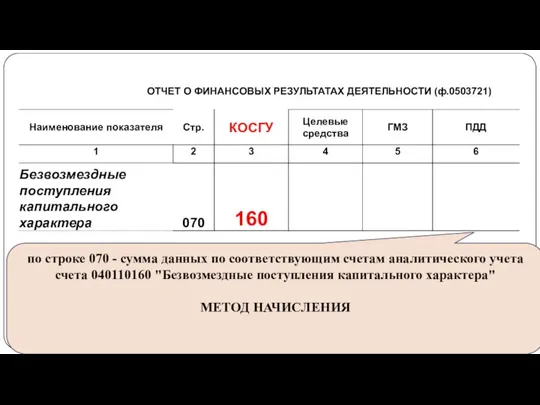

- 132. gosbu.ru по строке 070 - сумма данных по соответствующим счетам аналитического учета счета 040110160 "Безвозмездные поступления

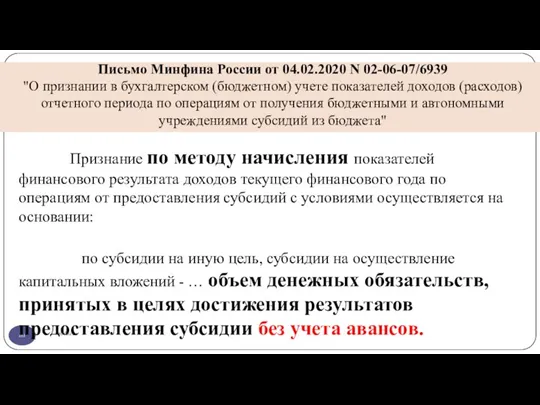

- 133. Письмо Минфина России от 04.02.2020 N 02-06-07/6939 "О признании в бухгалтерском (бюджетном) учете показателей доходов (расходов)

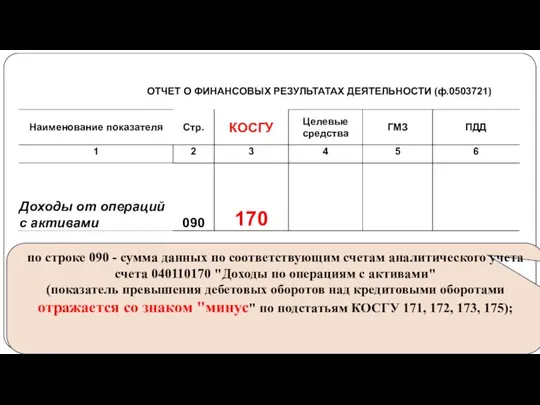

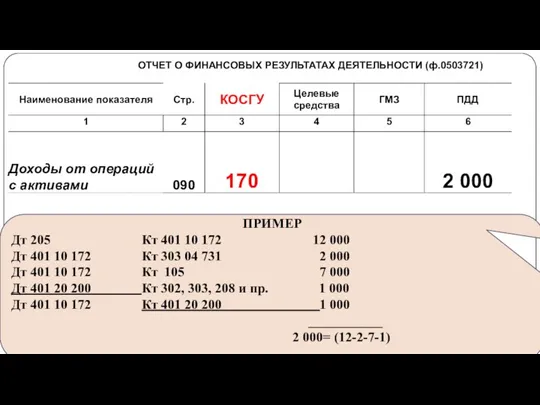

- 134. gosbu.ru по строке 090 - сумма данных по соответствующим счетам аналитического учета счета 040110170 "Доходы по

- 135. gosbu.ru ПРИМЕР Дт 205 Кт 401 10 172 12 000 Дт 401 10 172 Кт 303

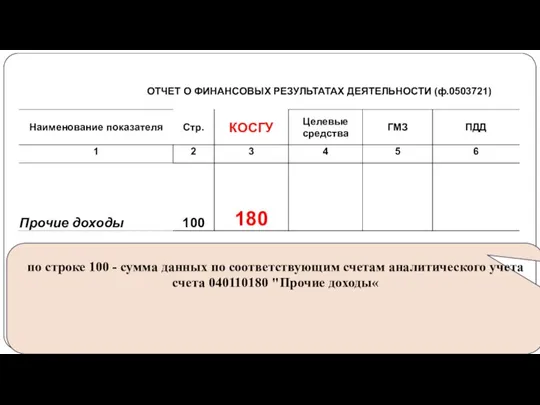

- 136. gosbu.ru по строке 100 - сумма данных по соответствующим счетам аналитического учета счета 040110180 "Прочие доходы«

- 137. gosbu.ru по строке 302 - сумма начисленного налога на прибыль организаций за отчетный период Дт 401

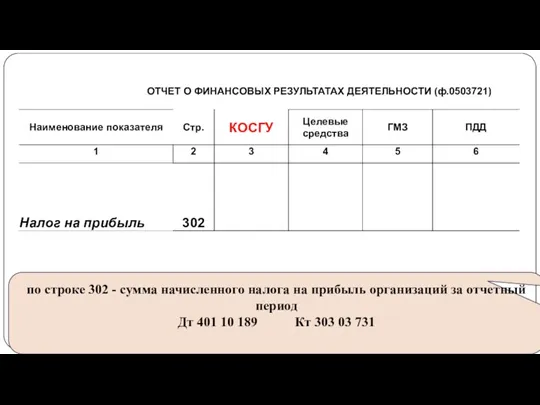

- 139. !

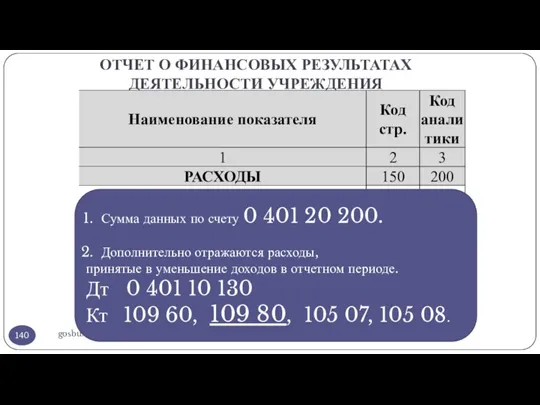

- 140. ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ ДЕЯТЕЛЬНОСТИ УЧРЕЖДЕНИЯ gosbu.ru Сумма данных по счету 0 401 20 200. Дополнительно

- 141. gosbu.ru

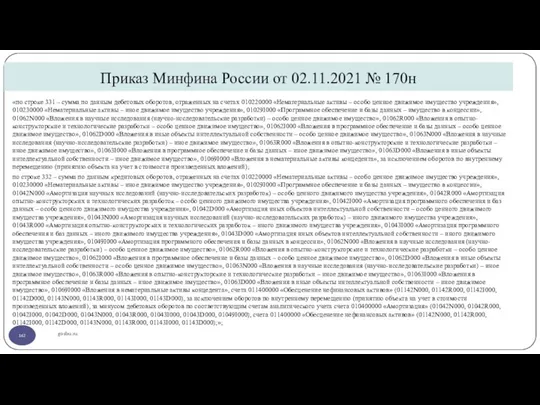

- 142. Приказ Минфина России от 02.11.2021 № 170н gosbu.ru «по строке 331 – сумма по данным дебетовых

- 143. gosbu.ru

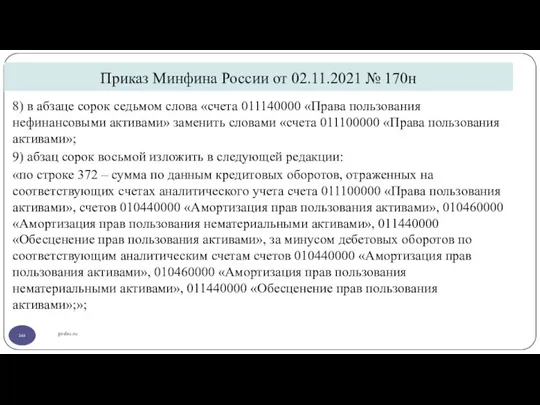

- 144. Приказ Минфина России от 02.11.2021 № 170н gosbu.ru 8) в абзаце сорок седьмом слова «счета 011140000

- 145. gosbu.ru

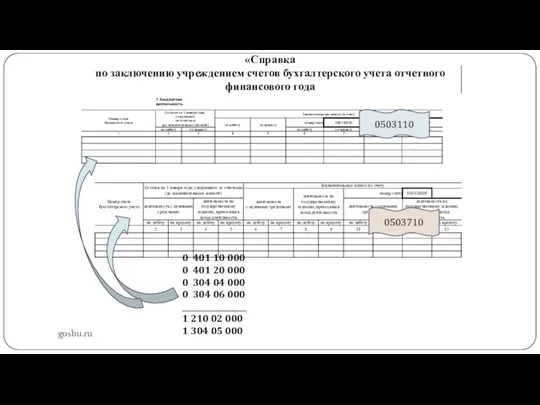

- 146. Рекомендуемый алгоритм формирования форм годовой отчетности gosbu.ru 1.Закрытие счета 109. 2. Заполнение всех форм отчетности кроме

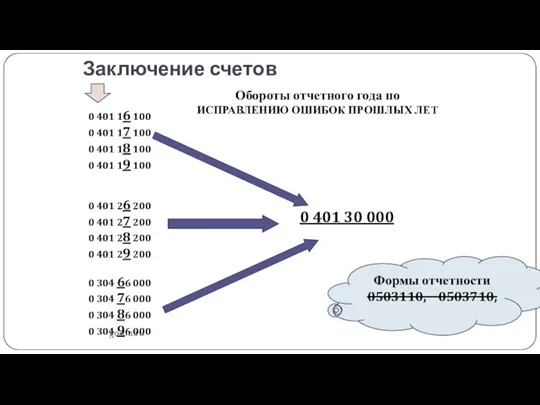

- 147. Заключение счетов gosbu.ru Доходы, расходы ОТЧЕТНОГО года 0 401 10 100 0 401 20 200 0

- 148. gosbu.ru 0 401 10 000 0 401 20 000 0 304 04 000 0 304 06

- 149. Заключение счетов gosbu.ru Обороты отчетного года по ИСПРАВЛЕНИЮ ОШИБОК ПРОШЛЫХ ЛЕТ 0 401 16 100 0

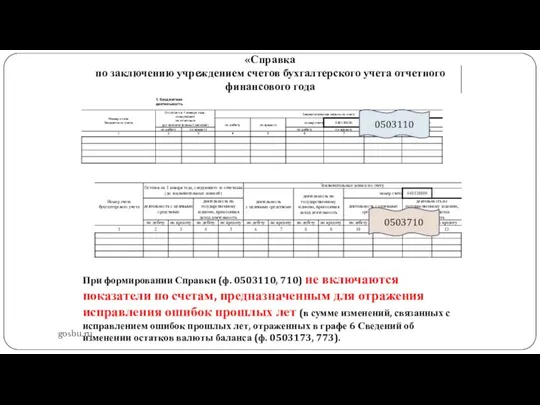

- 150. gosbu.ru При формировании Справки (ф. 0503110, 710) не включаются показатели по счетам, предназначенным для отражения исправления

- 151. Обеспечение корректного отражения КБК и КОСГУ в бюджетной (бухгалтерской) отчетности Кривенец А.Н. 2020 год

- 152. Рекомендуемый алгоритм формирования форм годовой отчетности gosbu.ru 1.Закрытие счета 109. 2. Заполнение всех форм отчетности кроме

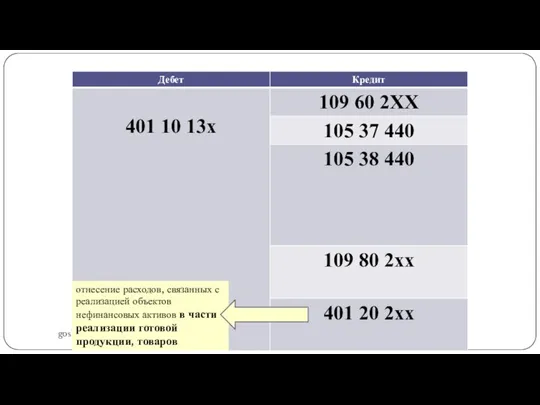

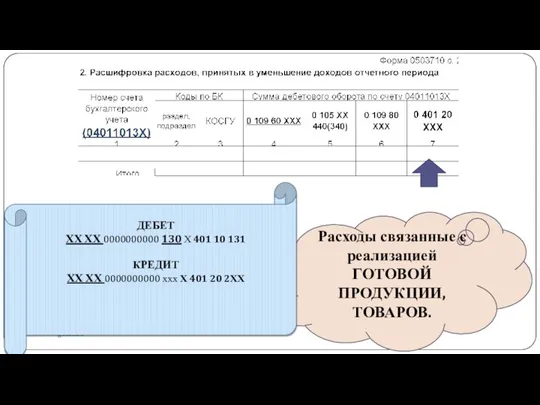

- 153. gosbu.ru отнесение расходов, связанных с реализацией объектов нефинансовых активов в части реализации готовой продукции, товаров

- 154. gosbu.ru

- 155. gosbu.ru

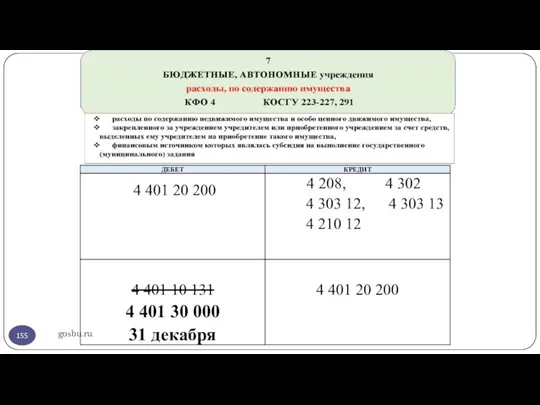

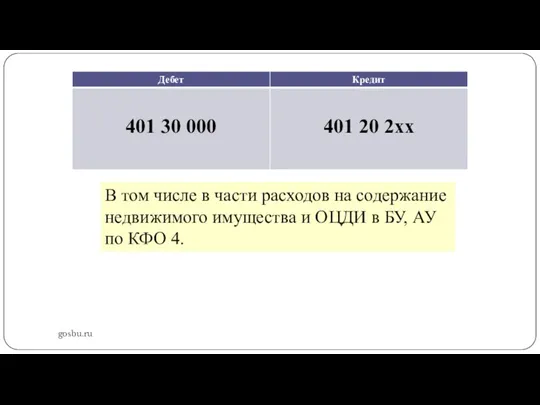

- 156. gosbu.ru В том числе в части расходов на содержание недвижимого имущества и ОЦДИ в БУ, АУ

- 157. gosbu.ru

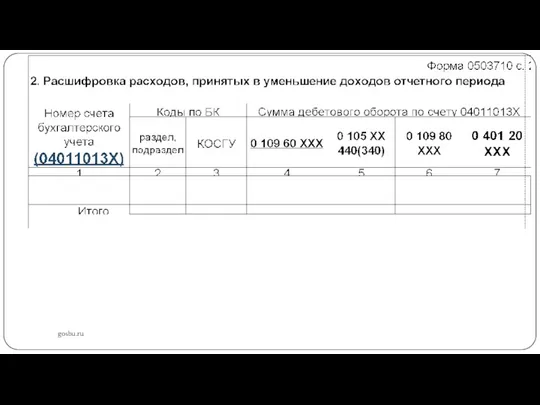

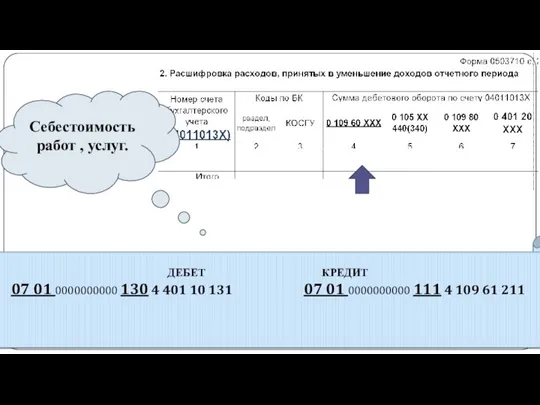

- 158. gosbu.ru Себестоимость работ , услуг. ДЕБЕТ КРЕДИТ 07 01 0000000000 130 4 401 10 131 07

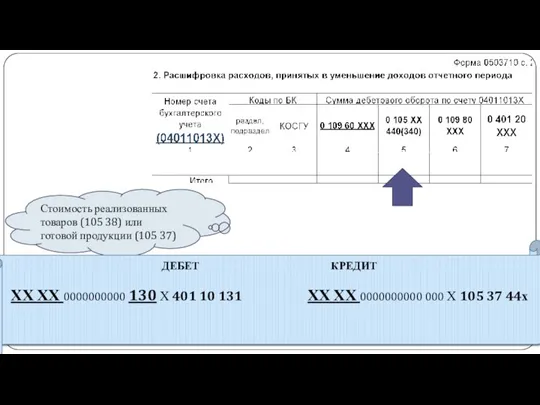

- 159. gosbu.ru Стоимость реализованных товаров (105 38) или готовой продукции (105 37) ДЕБЕТ КРЕДИТ ХХ ХХ 0000000000

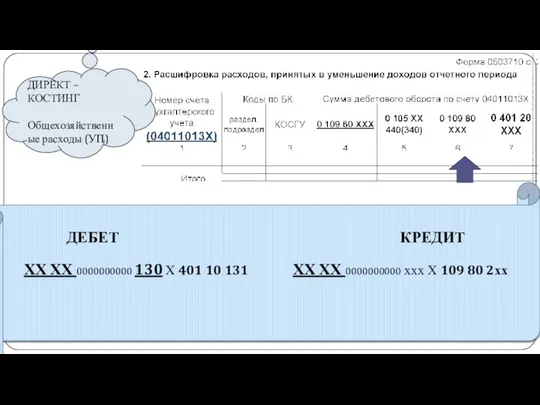

- 160. gosbu.ru ДИРЕКТ – КОСТИНГ Общехозяйственные расходы (УП) ДЕБЕТ КРЕДИТ ХХ ХХ 0000000000 130 Х 401 10

- 161. gosbu.ru Расходы связанные с реализацией ГОТОВОЙ ПРОДУКЦИИ, ТОВАРОВ. ДЕБЕТ ХХ ХХ 0000000000 130 Х 401 10

- 162. gosbu.ru Летние приказы МФ РФ № 81н, 82н Приказ 170н

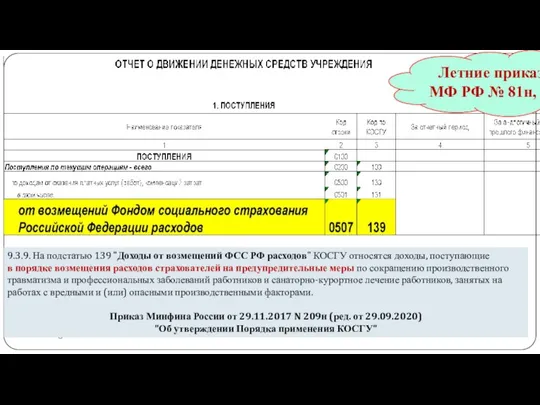

- 163. gosbu.ru 9.3.9. На подстатью 139 "Доходы от возмещений ФСС РФ расходов" КОСГУ относятся доходы, поступающие в

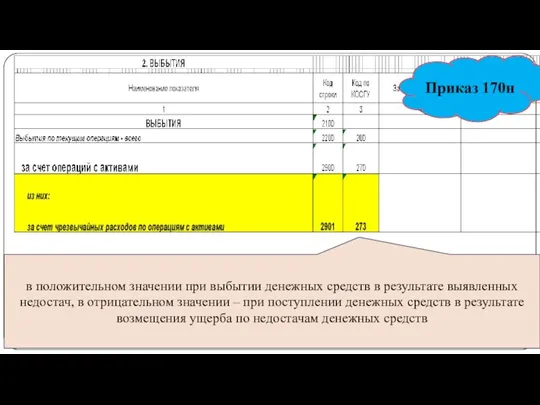

- 164. gosbu.ru в положительном значении при выбытии денежных средств в результате выявленных недостач, в отрицательном значении –

- 165. Приказ Минфина России от 02.11.2021 № 170н gosbu.ru 6. В пункте 55.1: 1) абзац сорок четвертый

- 166. gosbu.ru Летние приказы МФ РФ № 81н, 82н Приказ 170н

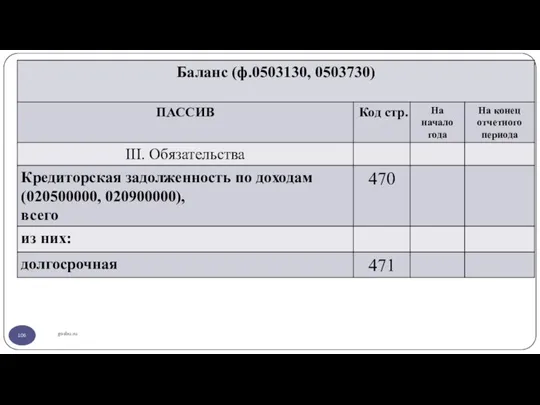

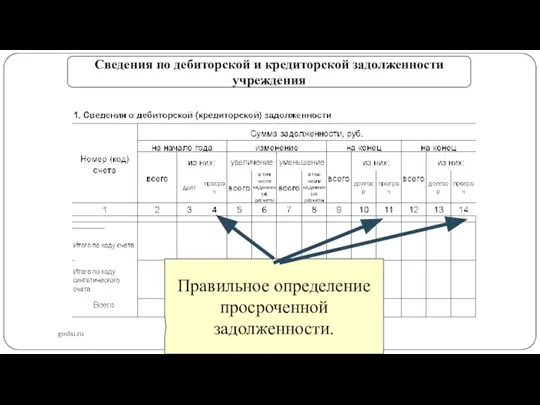

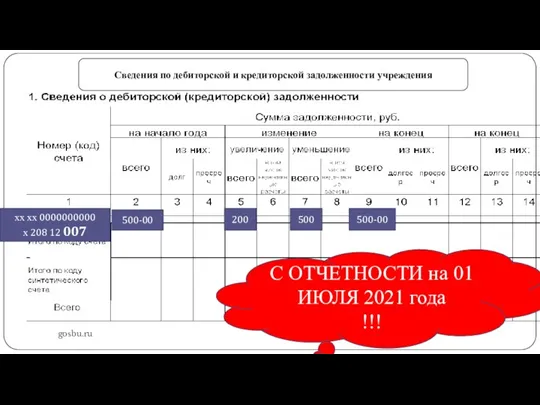

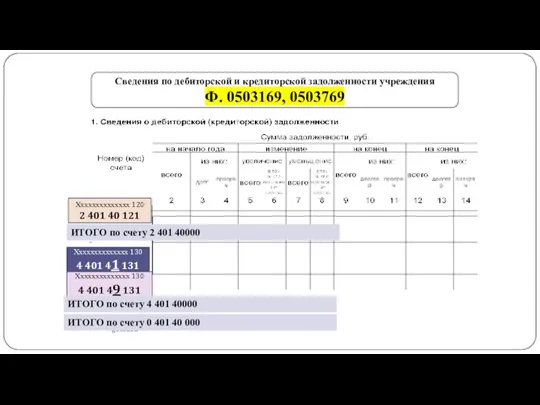

- 167. gosbu.ru Сведения по дебиторской и кредиторской задолженности учреждения Приказ 170н

- 168. Приказ Минфина России от 02.11.2021 № 170н gosbu.ru 12. В пункте 69: 1) в абзаце десятом

- 169. gosbu.ru Сведения по дебиторской и кредиторской задолженности учреждения Летние приказы МФ РФ № 81н, 82н

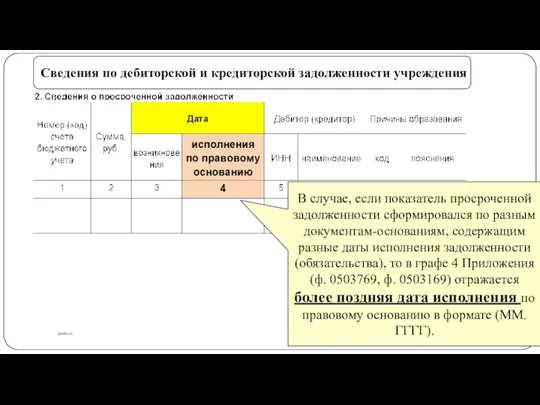

- 170. gosbu.ru Сведения по дебиторской и кредиторской задолженности учреждения Правильное определение просроченной задолженности.

- 171. gosbu.ru Сведения по дебиторской и кредиторской задолженности учреждения хх хх 0000000000 х 208 12 007 200

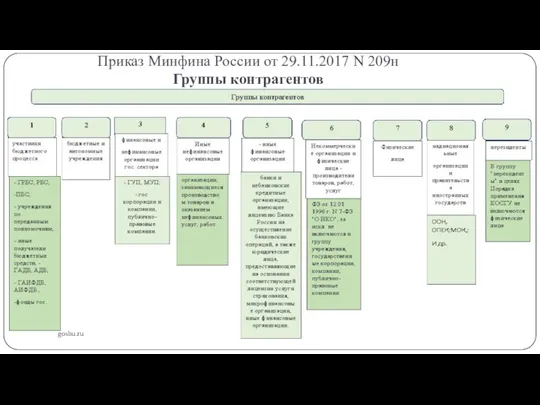

- 172. Приказ Минфина России от 29.11.2017 N 209н Группы контрагентов gosbu.ru

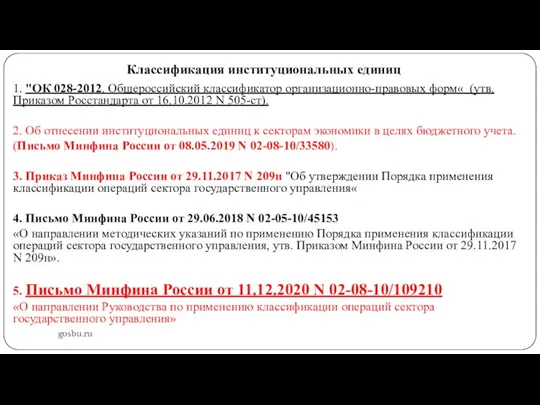

- 173. Классификация институциональных единиц gosbu.ru 1. "ОК 028-2012. Общероссийский классификатор организационно-правовых форм« (утв. Приказом Росстандарта от 16.10.2012

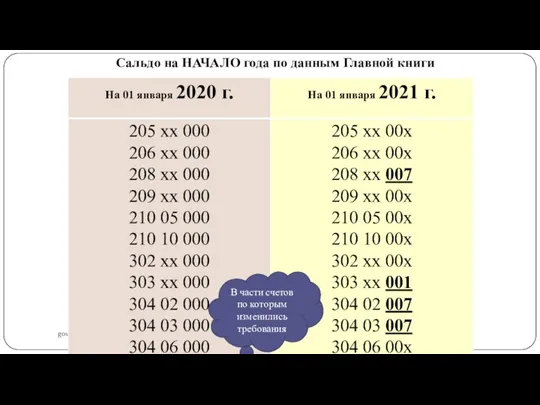

- 174. gosbu.ru Сальдо на НАЧАЛО года по данным Главной книги В части счетов по которым изменились требования

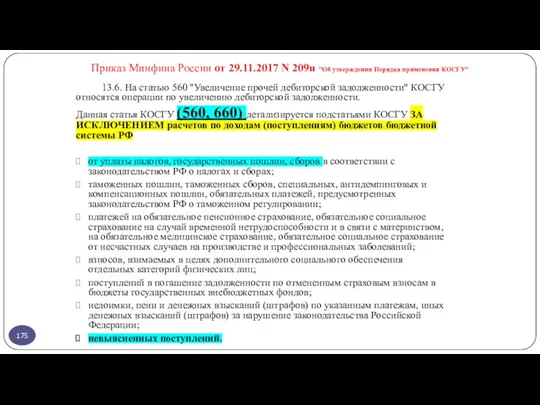

- 175. Приказ Минфина России от 29.11.2017 N 209н "Об утверждении Порядка применения КОСГУ" 13.6. На статью 560

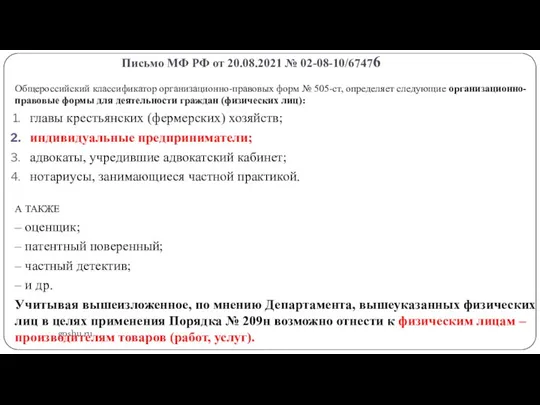

- 176. Письмо МФ РФ от 20.08.2021 № 02-08-10/67476 gosbu.ru Общероссийский классификатор организационно-правовых форм № 505-ст, определяет следующие

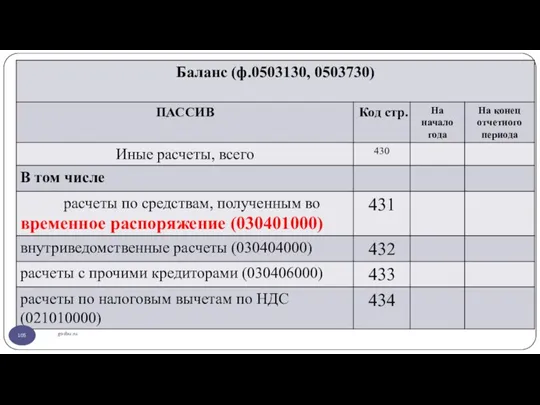

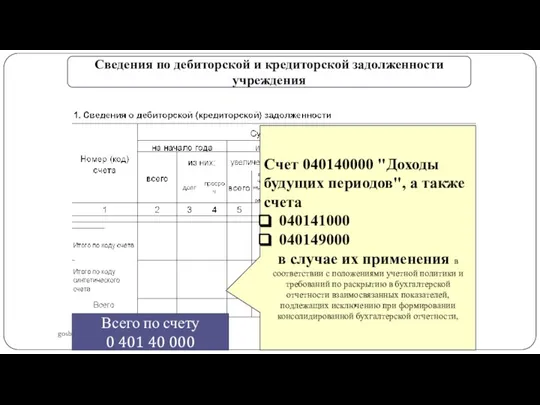

- 177. gosbu.ru Сведения по дебиторской и кредиторской задолженности учреждения Счет 040140000 "Доходы будущих периодов", а также счета

- 178. gosbu.ru Хххххххххххххх 120 2 401 40 121 Сведения по дебиторской и кредиторской задолженности учреждения Ф. 0503169,

- 179. gosbu.ru Сведения по дебиторской и кредиторской задолженности учреждения В случае, если показатель просроченной задолженности сформировался по

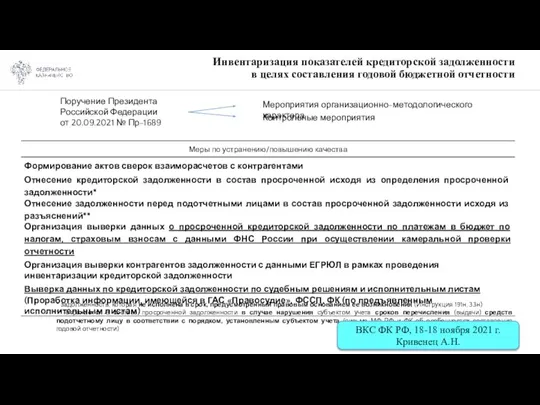

- 180. Инвентаризация показателей кредиторской задолженности в целях составления годовой бюджетной отчетности Поручение Президента Российской Федерации от 20.09.2021

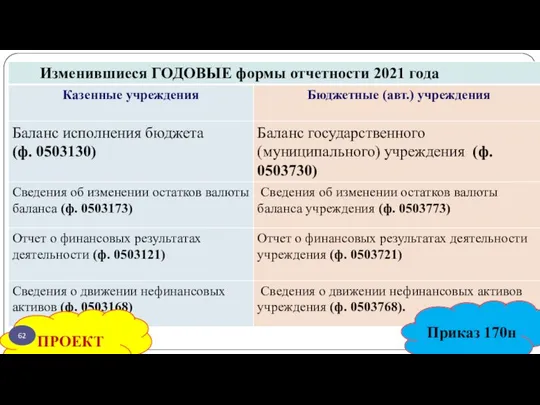

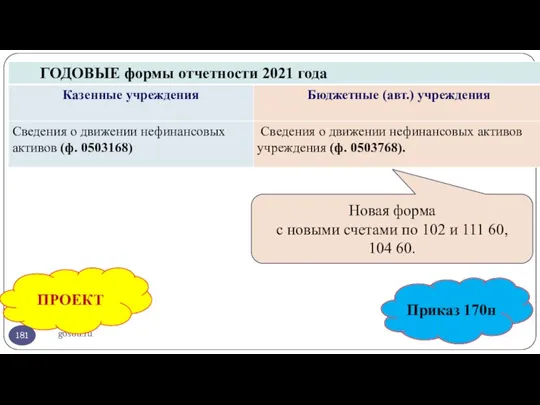

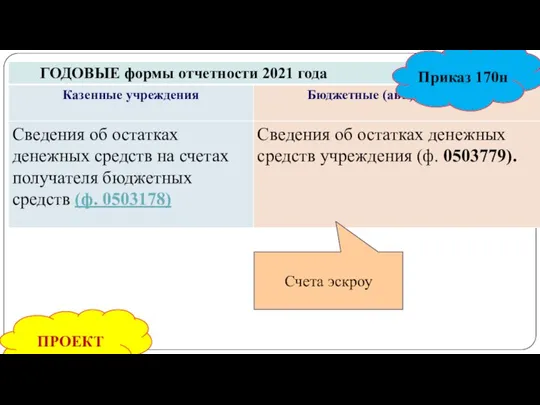

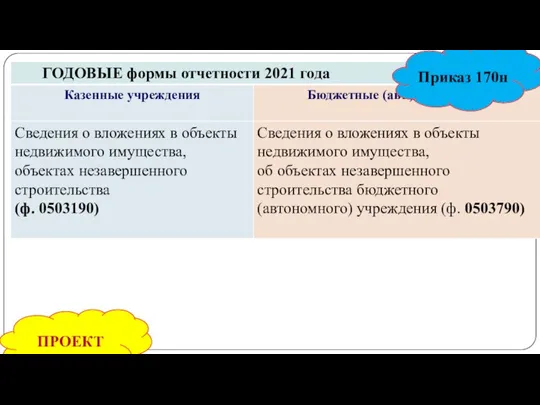

- 181. gosbu.ru ПРОЕКТ Приказ 170н Новая форма с новыми счетами по 102 и 111 60, 104 60.

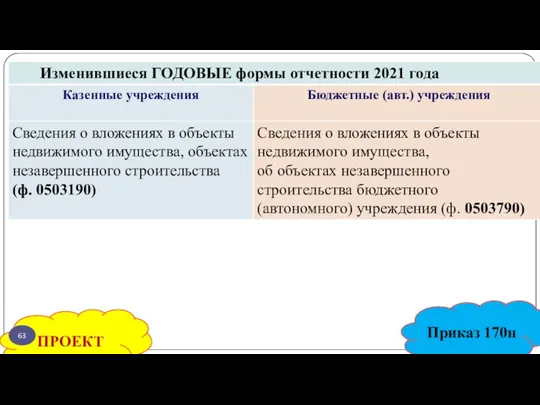

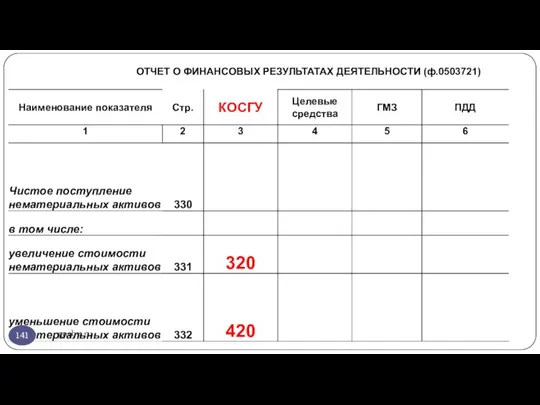

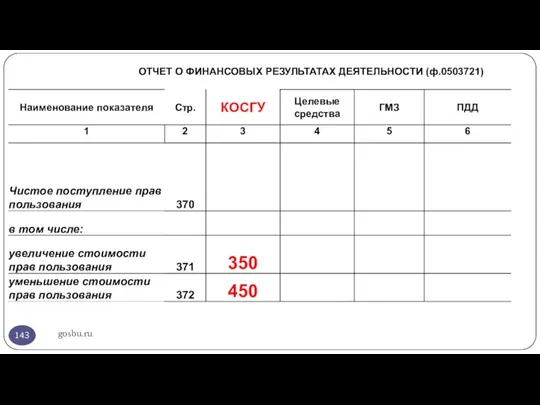

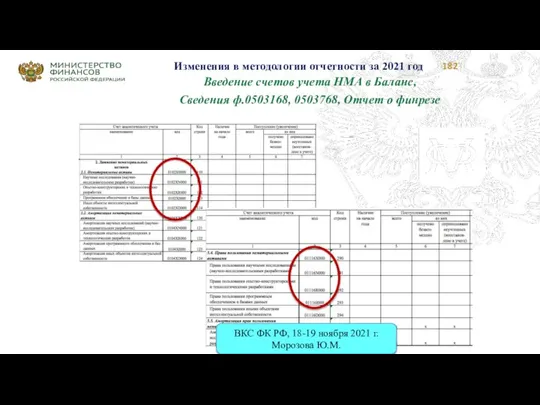

- 182. Изменения в методологии отчетности за 2021 год Введение счетов учета НМА в Баланс, Сведения ф.0503168, 0503768,

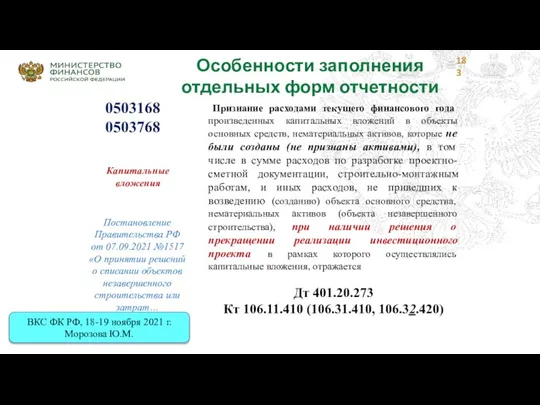

- 183. Особенности заполнения отдельных форм отчетности 0503168 0503768 Капитальные вложения Признание расходами текущего финансового года произведенных капитальных

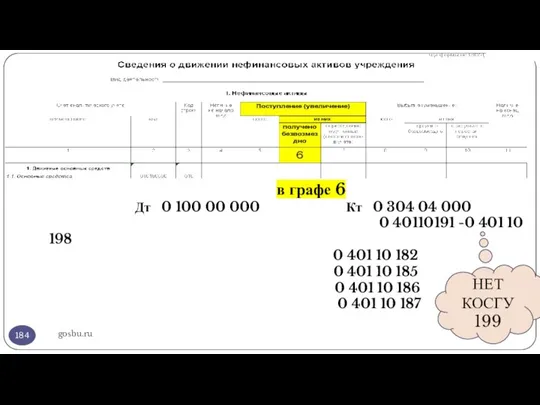

- 184. gosbu.ru в графе 6 Дт 0 100 00 000 Кт 0 304 04 000 0 40110191

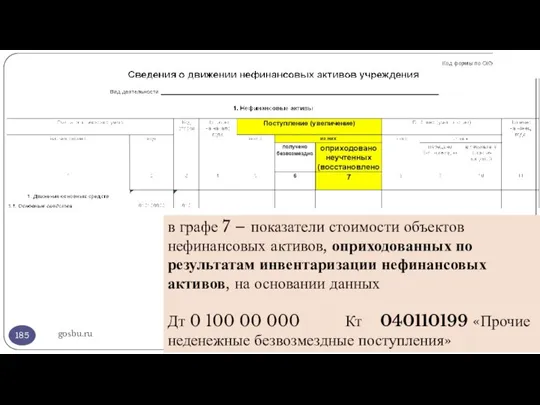

- 185. gosbu.ru в графе 7 – показатели стоимости объектов нефинансовых активов, оприходованных по результатам инвентаризации нефинансовых активов,

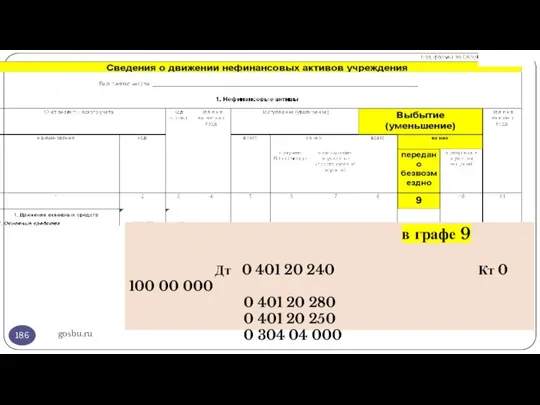

- 186. gosbu.ru в графе 9 Дт 0 401 20 240 Кт 0 100 00 000 0 401

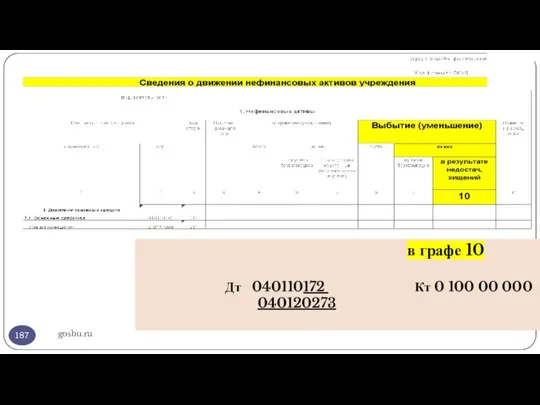

- 187. gosbu.ru в графе 10 Дт 040110172 Кт 0 100 00 000 040120273

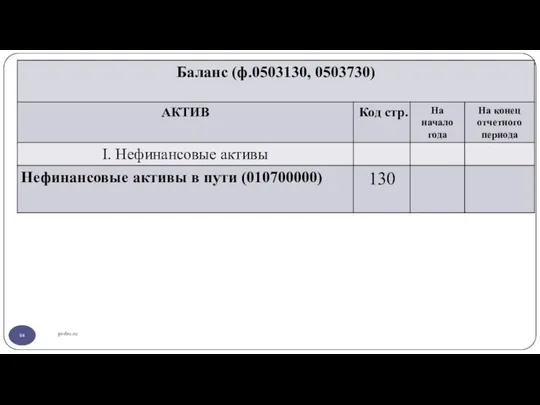

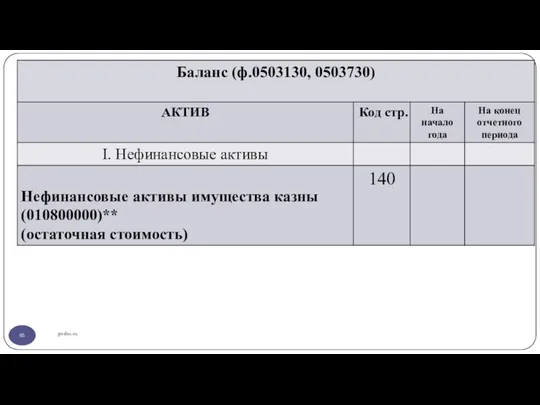

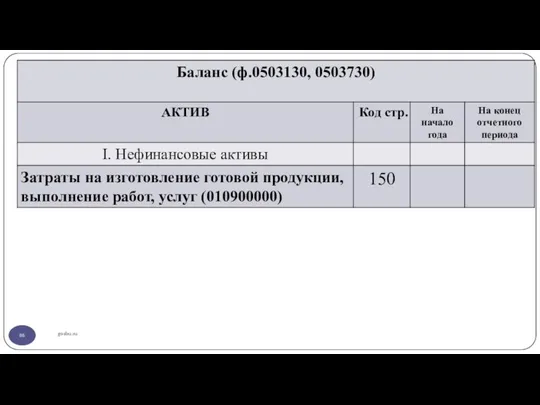

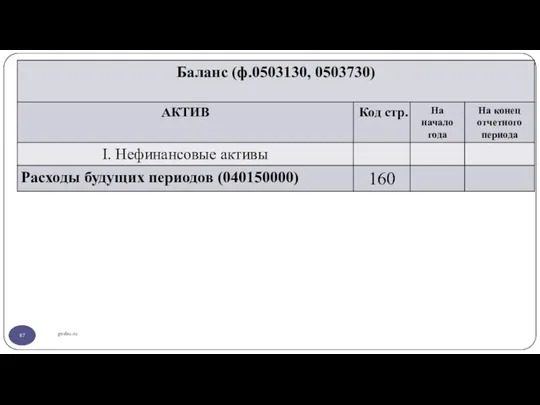

- 188. Сведения о движении нефинансовых активов (ф. 0503168) С учетом изменений на начало отчетного года (ф. 0503173)

- 189. gosbu.ru ПРОЕКТ Приказ 170н идентификатор контрагента

- 190. gosbu.ru Приказ 170н В графе 5 указывается идентификационный номер налогоплательщика (ИНН) эмитента, если эмитентом является юридическое

- 191. Приказ Минфина России от 02.11.2021 № 170н gosbu.ru 13. В пункте 70: 1) в абзаце восьмом

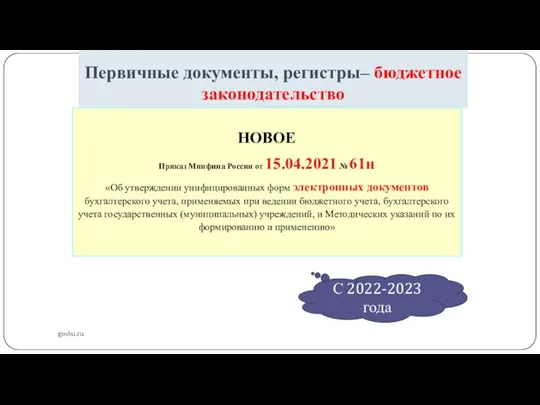

- 192. Первичные документы, регистры– бюджетное законодательство gosbu.ru НОВОЕ Приказ Минфина России от 15.04.2021 № 61н «Об утверждении

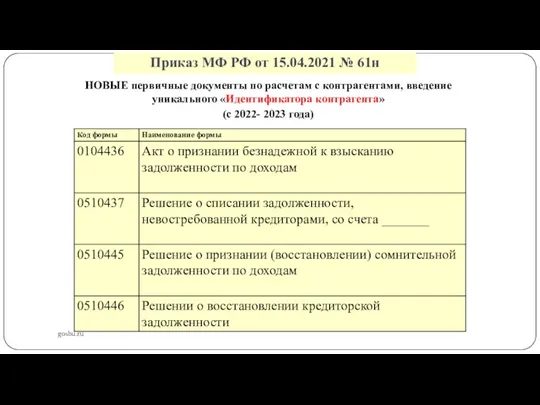

- 193. Приказ МФ РФ от 15.04.2021 № 61н gosbu.ru НОВЫЕ первичные документы по расчетам с контрагентами, введение

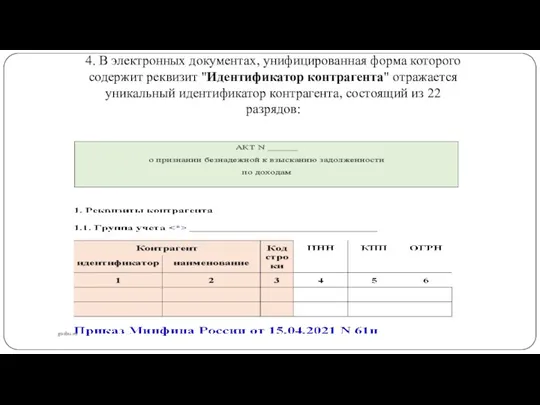

- 194. gosbu.ru 4. В электронных документах, унифицированная форма которого содержит реквизит "Идентификатор контрагента" отражается уникальный идентификатор контрагента,

- 195. Пример формирования «Идентификатора контрагента» по юридическим лицам gosbu.ru "1" - физическое лицо; "2" - юридическое лицо

- 196. gosbu.ru ПРОЕКТ Приказ 170н Счета эскроу

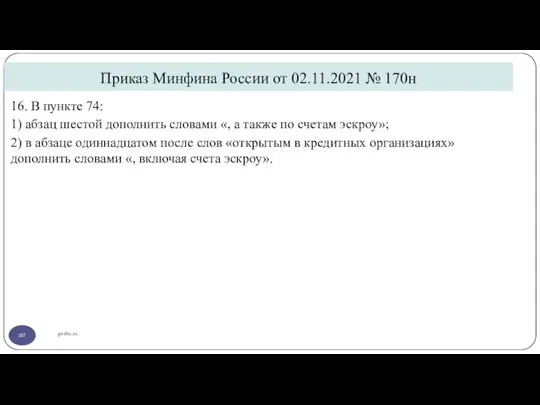

- 197. Приказ Минфина России от 02.11.2021 № 170н gosbu.ru 16. В пункте 74: 1) абзац шестой дополнить

- 198. gosbu.ru ПРОЕКТ Приказ 170н

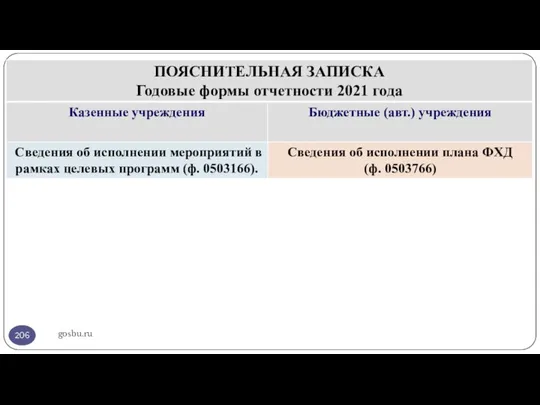

- 199. Особенности составления и представления Пояснительной записки в составе годовой бюджетной (бухгалтерской) отчетности за 2021 год www.roskazna.ru

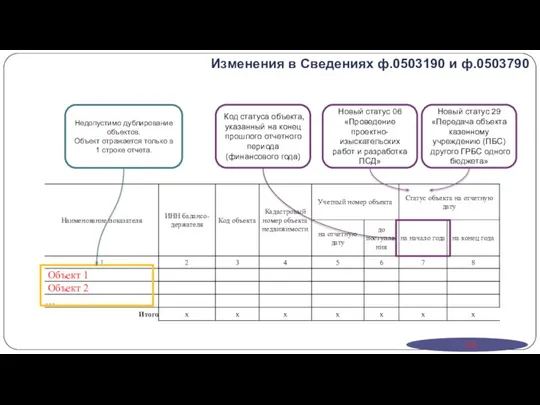

- 200. Изменения в Сведениях ф.0503190 и ф.0503790 Код статуса объекта, указанный на конец прошлого отчетного периода (финансового

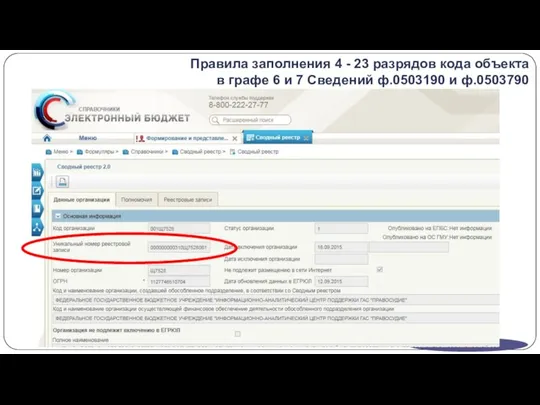

- 201. Правила заполнения 4 - 23 разрядов кода объекта в графе 6 и 7 Сведений ф.0503190 и

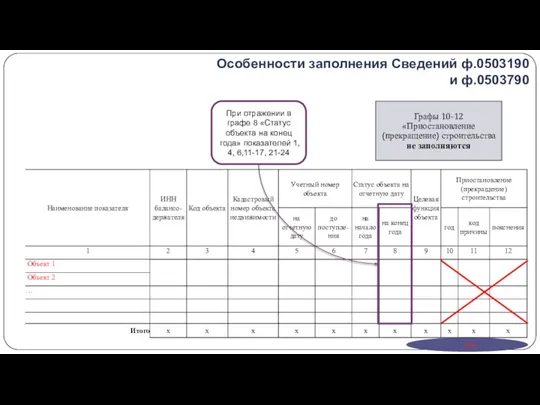

- 202. Особенности заполнения Сведений ф.0503190 и ф.0503790 При отражении в графе 8 «Статус объекта на конец года»

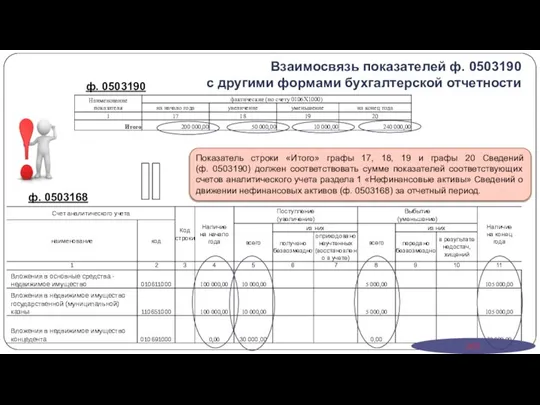

- 203. Взаимосвязь показателей ф. 0503190 с другими формами бухгалтерской отчетности ф. 0503168 ф. 0503190 Показатель строки «Итого»

- 204. Инструкция о списании объектов незавершенного строительства Постановление Правительства РФ от 7 сентября 2021 г. №1517 «О

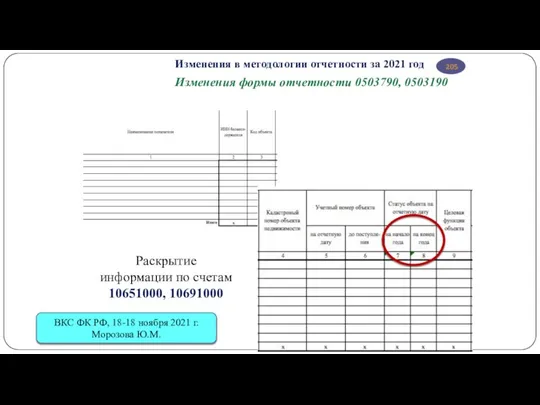

- 205. Изменения в методологии отчетности за 2021 год Изменения формы отчетности 0503790, 0503190 Раскрытие информации по счетам

- 206. gosbu.ru

- 207. gosbu.ru на 1 июля на 1 октября на 1 января

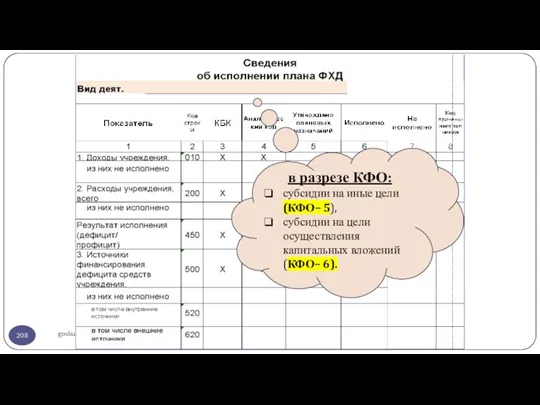

- 208. gosbu.ru в разрезе КФО: субсидии на иные цели (КФО– 5), субсидии на цели осуществления капитальных вложений

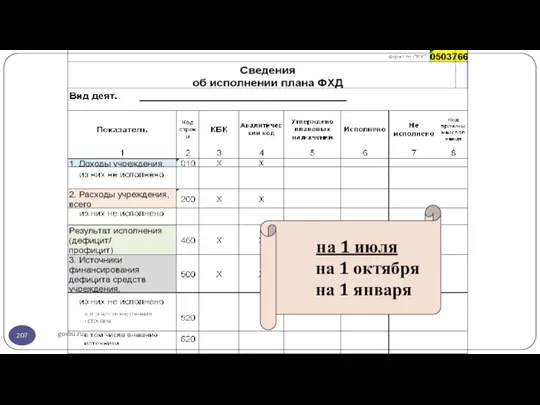

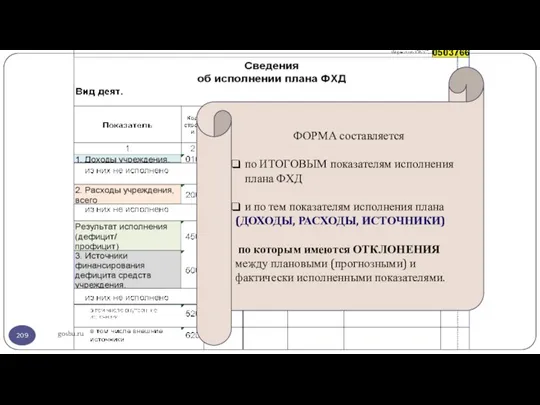

- 209. gosbu.ru ФОРМА составляется по ИТОГОВЫМ показателям исполнения плана ФХД и по тем показателям исполнения плана (ДОХОДЫ,

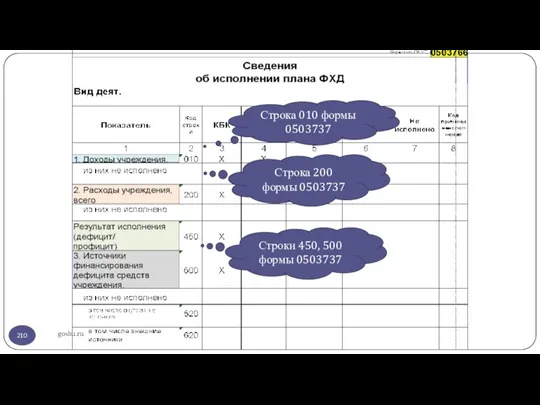

- 210. gosbu.ru Строка 010 формы 0503737 Строка 200 формы 0503737 Строки 450, 500 формы 0503737

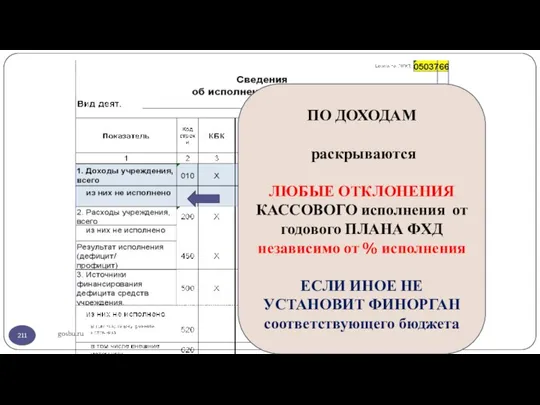

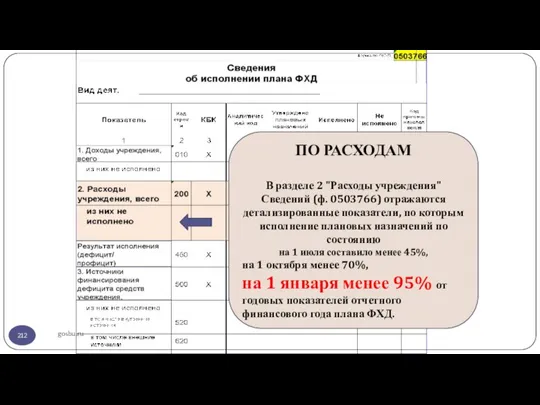

- 211. gosbu.ru ПО ДОХОДАМ раскрываются ЛЮБЫЕ ОТКЛОНЕНИЯ КАССОВОГО исполнения от годового ПЛАНА ФХД независимо от % исполнения

- 212. gosbu.ru ПО РАСХОДАМ В разделе 2 "Расходы учреждения" Сведений (ф. 0503766) отражаются детализированные показатели, по которым

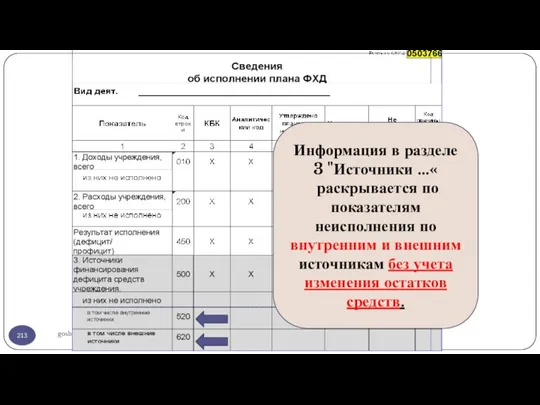

- 213. gosbu.ru Информация в разделе 3 "Источники …« раскрывается по показателям неисполнения по внутренним и внешним источникам

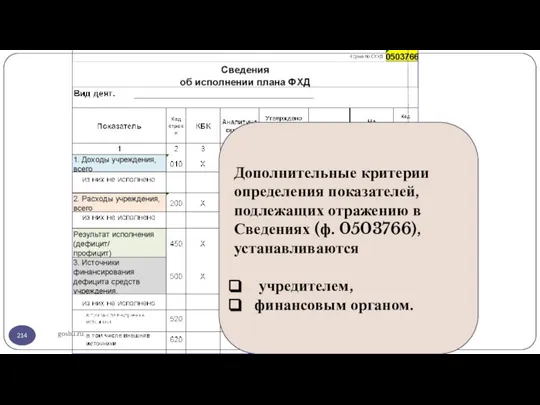

- 214. gosbu.ru Дополнительные критерии определения показателей, подлежащих отражению в Сведениях (ф. 0503766), устанавливаются учредителем, финансовым органом.

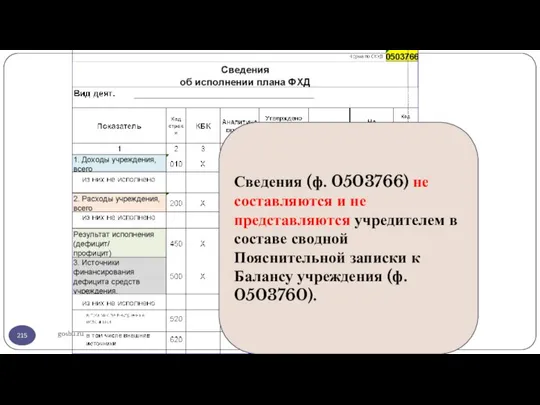

- 215. gosbu.ru Сведения (ф. 0503766) не составляются и не представляются учредителем в составе сводной Пояснительной записки к

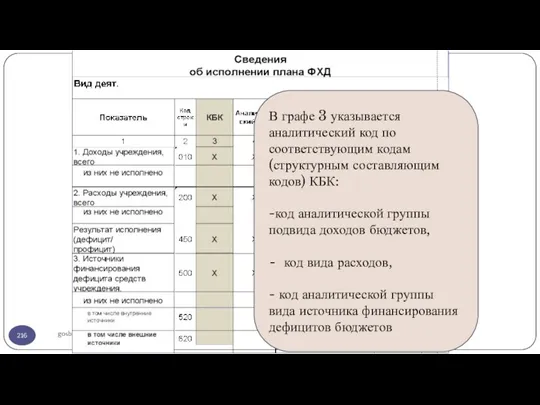

- 216. gosbu.ru В графе 3 указывается аналитический код по соответствующим кодам (структурным составляющим кодов) КБК: -код аналитической

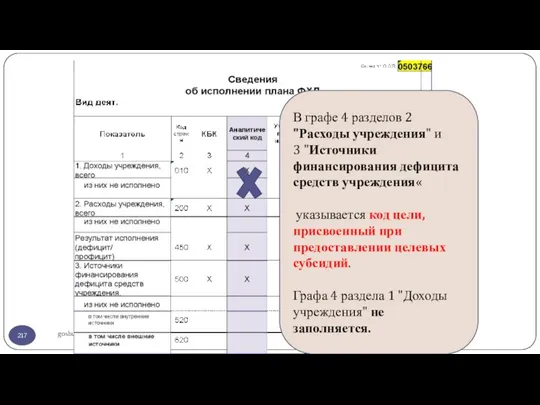

- 217. gosbu.ru В графе 4 разделов 2 "Расходы учреждения" и 3 "Источники финансирования дефицита средств учреждения« указывается

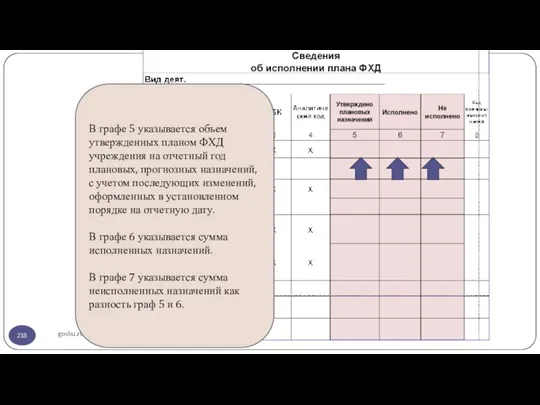

- 218. gosbu.ru В графе 5 указывается объем утвержденных планом ФХД учреждения на отчетный год плановых, прогнозных назначений,

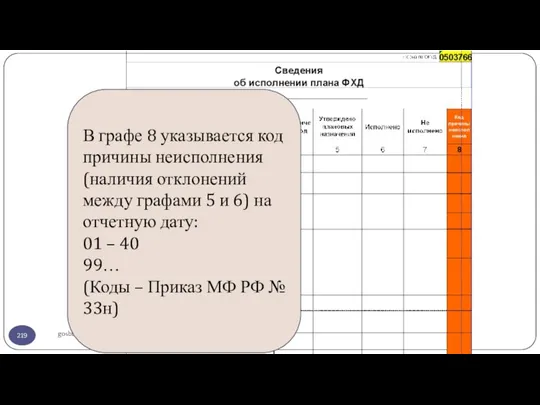

- 219. gosbu.ru В графе 8 указывается код причины неисполнения (наличия отклонений между графами 5 и 6) на

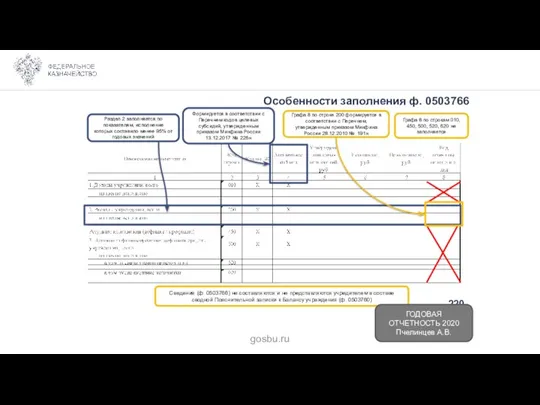

- 220. Особенности заполнения ф. 0503766 Формируется в соответствии с Перечнем кодов целевых субсидий, утвержденным приказом Минфина России

- 221. gosbu.ru

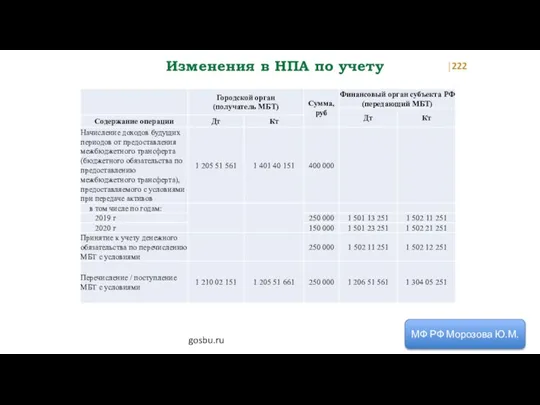

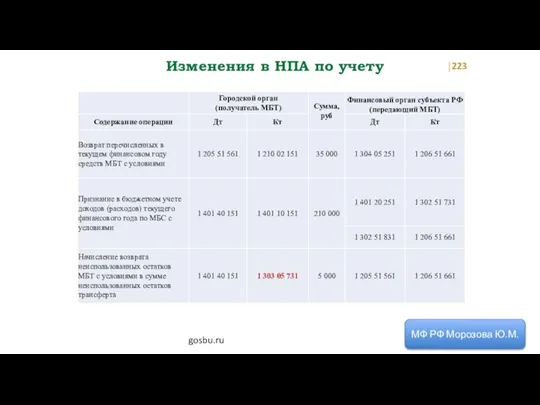

- 222. Изменения в НПА по учету МФ РФ Морозова Ю.М. gosbu.ru

- 223. Изменения в НПА по учету МФ РФ Морозова Ю.М. gosbu.ru

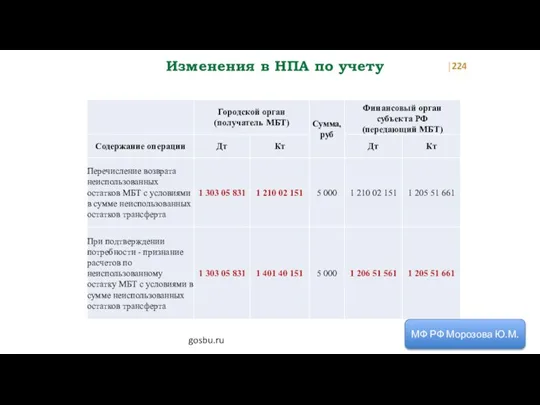

- 224. Изменения в НПА по учету МФ РФ Морозова Ю.М. gosbu.ru

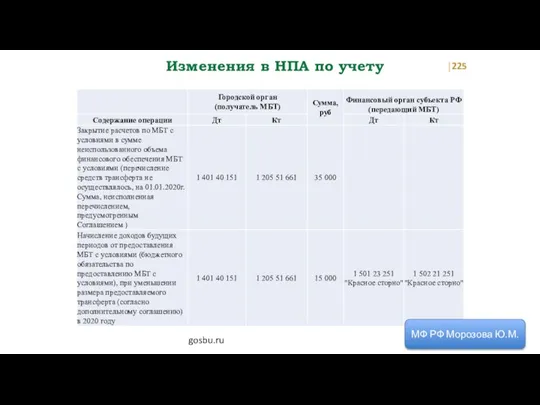

- 225. Изменения в НПА по учету МФ РФ Морозова Ю.М. gosbu.ru

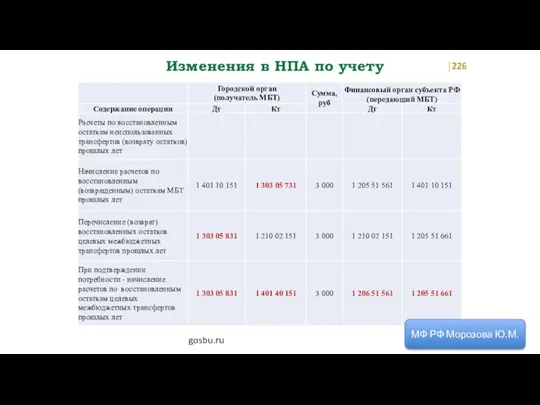

- 226. Изменения в НПА по учету МФ РФ Морозова Ю.М. gosbu.ru

- 227. Письмо Минфина России от 15.01.2020 № 02-06-07/1666 "Об отражении в бухгалтерском учете операций по перечислению межбюджетных

- 228. Письмо Минфина России от 15.01.2020 № 02-06-07/1666 "Об отражении в бухгалтерском учете операций по перечислению межбюджетных

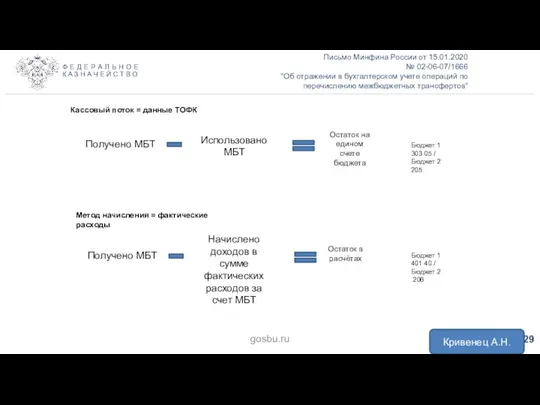

- 229. Получено МБТ Использовано МБТ Остаток на едином счете бюджета Кассовый поток = данные ТОФК Метод начисления

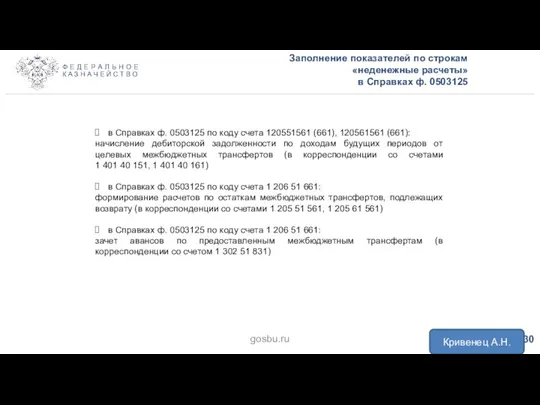

- 230. Заполнение показателей по строкам «неденежные расчеты» в Справках ф. 0503125 в Справках ф. 0503125 по коду

- 231. gosbu.ru

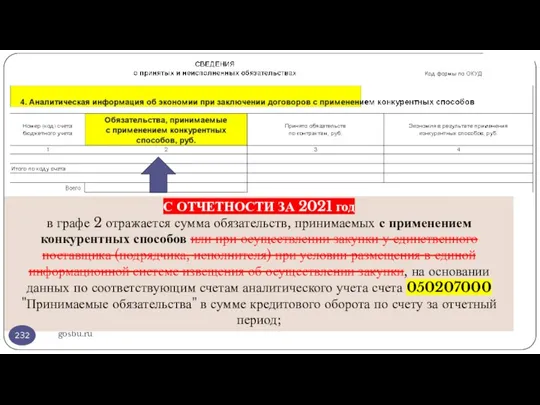

- 232. gosbu.ru С ОТЧЕТНОСТИ ЗА 2021 год в графе 2 отражается сумма обязательств, принимаемых с применением конкурентных

- 234. Скачать презентацию

Слайд 2Годовая бухгалтерская отчетность

gosbu.ru

Срок

представления

П.10 Приказа 191н

П.6 Приказа 33н

Дата утверждения

Стандарт «Учетная политика, оценочные значения

Годовая бухгалтерская отчетность

gosbu.ru

Срок

представления

П.10 Приказа 191н

П.6 Приказа 33н

Дата утверждения

Стандарт «Учетная политика, оценочные значения

Слайд 3Годовая бухгалтерская отчетность

gosbu.ru

Дата подписания отчетности

Приказ 33н

АВТОНОМНЫЕ учреждения

7. АВТОНОМНОЕ учреждение представляет учредителю, иному

Годовая бухгалтерская отчетность

gosbu.ru

Дата подписания отчетности

Приказ 33н

АВТОНОМНЫЕ учреждения

7. АВТОНОМНОЕ учреждение представляет учредителю, иному

Слайд 4Внутренний финансовый аудит –

поправки вступившие в силу с 01.09.2021 г.

gosbu.ru

1. Бюджетный

Внутренний финансовый аудит –

поправки вступившие в силу с 01.09.2021 г.

gosbu.ru

1. Бюджетный

Слайд 5Внутренний финансовый аудит –

поправки вступившие в силу с 01.09.2021 г.

gosbu.ru

4. Приказ

Внутренний финансовый аудит –

поправки вступившие в силу с 01.09.2021 г.

gosbu.ru

4. Приказ

Слайд 6Внутренний финансовый аудит –

поправки вступившие в силу с 01.09.2021 г.

gosbu.ru

7. Приказ

Внутренний финансовый аудит –

поправки вступившие в силу с 01.09.2021 г.

gosbu.ru

7. Приказ

Слайд 7какие процедуры (документы) подлежат обязательному аудиту в целях подтверждения достоверности бюджетной отчетности

какие процедуры (документы) подлежат обязательному аудиту в целях подтверждения достоверности бюджетной отчетности

Слайд 8II

IV

ВКС ФК РФ, 18-19 ноября 2021 г. Бычков С.С.

gosbu.ru

II

IV

ВКС ФК РФ, 18-19 ноября 2021 г. Бычков С.С.

gosbu.ru

Слайд 9Годовая бухгалтерская отчетность

gosbu.ru

Срок представления

Статья 15.15.6. КоАПП

Нарушение требований к бюджетному (бухгалтерскому) учету,

Годовая бухгалтерская отчетность

gosbu.ru

Срок представления

Статья 15.15.6. КоАПП

Нарушение требований к бюджетному (бухгалтерскому) учету,

Слайд 10Годовая бухгалтерская отчетность

gosbu.ru

Срок представления

П.11 Приказа 33н, П. 10 Приказа 191н

В случае непредставления

Годовая бухгалтерская отчетность

gosbu.ru

Срок представления

П.11 Приказа 33н, П. 10 Приказа 191н

В случае непредставления

Слайд 11О полномочиях субъекта консолидированной отчетности и органа внешнего муниципального финансового контроля при

О полномочиях субъекта консолидированной отчетности и органа внешнего муниципального финансового контроля при

Слайд 12gosbu.ru

Приказ 191н

10. ПБС представляет бюджетную отчетность своему вышестоящему РБС, ГРБС в установленные

gosbu.ru

Приказ 191н

10. ПБС представляет бюджетную отчетность своему вышестоящему РБС, ГРБС в установленные

Слайд 13Годовая бухгалтерская отчетность

gosbu.ru

Дата принятия

дата проставления уполномоченным органом отметки (направления уведомления) о принятии

Годовая бухгалтерская отчетность

gosbu.ru

Дата принятия

дата проставления уполномоченным органом отметки (направления уведомления) о принятии

Слайд 14Годовая бухгалтерская отчетность

gosbu.ru

Дата утверждения

дата принятия уполномоченным органом РЕШЕНИЯ о ВКЛЮЧЕНИИ данных отчетности

Годовая бухгалтерская отчетность

gosbu.ru

Дата утверждения

дата принятия уполномоченным органом РЕШЕНИЯ о ВКЛЮЧЕНИИ данных отчетности

Слайд 15Приказ МФ РФ от 30.09.2021 № 143н

«О внесении изменений в ФСБУ

Приказ МФ РФ от 30.09.2021 № 143н «О внесении изменений в ФСБУ

Слайд 16Годовая бухгалтерская отчетность

gosbu.ru

Срок

представления

Дата утверждения

Дата подписания отчетности

Дата принятия

Ошибка выявленная после даты принятия бухгалтерской

Годовая бухгалтерская отчетность

gosbu.ru

Срок

представления

Дата утверждения

Дата подписания отчетности

Дата принятия

Ошибка выявленная после даты принятия бухгалтерской

Слайд 17Годовая бухгалтерская отчетность

gosbu.ru

Срок

представления

Дата утверждения

Дата подписания отчетности

Дата принятия

Уточненная бухгалтерская (финансовая) отчетность повторно

Годовая бухгалтерская отчетность

gosbu.ru

Срок

представления

Дата утверждения

Дата подписания отчетности

Дата принятия

Уточненная бухгалтерская (финансовая) отчетность повторно

Слайд 18Годовая бухгалтерская отчетность

gosbu.ru

Срок

представления

Дата утверждения

Дата подписания отчетности

Дата принятия

!

!

Годовая бухгалтерская отчетность

gosbu.ru

Срок

представления

Дата утверждения

Дата подписания отчетности

Дата принятия

!

!

Слайд 19gosbu.ru

Раскрытие информации в бухгалтерской отчётности

Стандарты

Отчетности

Учета

Приказы МФ РФ с инструкциями о порядке составления

gosbu.ru

Раскрытие информации в бухгалтерской отчётности

Стандарты

Отчетности

Учета

Приказы МФ РФ с инструкциями о порядке составления

Слайд 20Стандарты вступившие в силу в 2018-2021 г.г.

gosbu.ru

2

Стандарты

УЧЕТА в бюджетной сфере

1

Стандарты

ОТЧЕТНОСТИ

Стандарты вступившие в силу в 2018-2021 г.г.

gosbu.ru

2

Стандарты

УЧЕТА в бюджетной сфере

1

Стандарты

ОТЧЕТНОСТИ

Слайд 21gosbu.ru

Раскрытие информации в бухгалтерской отчётности

Стандарты

Отчетности

Учета

Приказы МФ РФ с инструкциями о порядке составления

gosbu.ru

Раскрытие информации в бухгалтерской отчётности

Стандарты

Отчетности

Учета

Приказы МФ РФ с инструкциями о порядке составления

Слайд 22gosbu.ru

1 Стандарты ОТЧЕТНОСТИ

gosbu.ru

1 Стандарты ОТЧЕТНОСТИ

Слайд 23gosbu.ru

1 Стандарты ОТЧЕТНОСТИ

gosbu.ru

1 Стандарты ОТЧЕТНОСТИ

Слайд 24Нормативная база

gosbu.ru

1. Приказ Минфина России от 30.12.2017 N 277н

(ред. от 09.12.2019)

Нормативная база

gosbu.ru

1. Приказ Минфина России от 30.12.2017 N 277н

(ред. от 09.12.2019)

Слайд 25gosbu.ru

1 Стандарты ОТЧЕТНОСТИ

В пояснениях к годовой бухгалтерской (финансовой) отчетности субъектом отчетности

gosbu.ru

1 Стандарты ОТЧЕТНОСТИ

В пояснениях к годовой бухгалтерской (финансовой) отчетности субъектом отчетности

Слайд 26gosbu.ru

1

НА ДЕЯТЕЛЬНОСТЬ КОТОРЫХ

субъект отчетности СПОСОБЕН ОКАЗЫВАТЬ ВЛИЯНИЕ

2

СПОСОБНЫХ оказывать влияние НА ДЕЯТЕЛЬНОСТЬ

gosbu.ru

1

НА ДЕЯТЕЛЬНОСТЬ КОТОРЫХ

субъект отчетности СПОСОБЕН ОКАЗЫВАТЬ ВЛИЯНИЕ

2

СПОСОБНЫХ оказывать влияние НА ДЕЯТЕЛЬНОСТЬ

Слайд 27gosbu.ru

gosbu.ru

Слайд 28gosbu.ru

ПОЯСНЕНИЯ

по поправкам в Учетную политику в связи с вступлением в силу стандарта

gosbu.ru

ПОЯСНЕНИЯ

по поправкам в Учетную политику в связи с вступлением в силу стандарта

Слайд 29С 2021 года в связи с вступлением в силу стандарта

"Информация о

С 2021 года в связи с вступлением в силу стандарта "Информация о

Слайд 30gosbu.ru

Письмо Минфина России от 30.11.2020 N 02-06-07/105552

Примерная форма перечня связанных сторон

для формирования

gosbu.ru

Письмо Минфина России от 30.11.2020 N 02-06-07/105552

Примерная форма перечня связанных сторон

для формирования

Слайд 31С 2021 года в связи с вступлением в силу стандарта

"Информация о

С 2021 года в связи с вступлением в силу стандарта "Информация о

Слайд 32С 2021 года в связи с вступлением в силу стандарта

"Информация о

С 2021 года в связи с вступлением в силу стандарта "Информация о

Слайд 33С 2021 года в связи с вступлением в силу стандарта

"Информация о

С 2021 года в связи с вступлением в силу стандарта "Информация о

Слайд 34С 2021 года в связи с вступлением в силу стандарта

"Информация о

С 2021 года в связи с вступлением в силу стандарта "Информация о

Слайд 35С 2021 года в связи с вступлением в силу стандарта

"Информация о

С 2021 года в связи с вступлением в силу стандарта "Информация о

Слайд 36gosbu.ru

ПРИМЕР РЕГИСТРА

gosbu.ru

ПРИМЕР РЕГИСТРА

Слайд 37С 2021 года в связи с вступлением в силу стандарта

"Информация о

С 2021 года в связи с вступлением в силу стандарта "Информация о

Слайд 38gosbu.ru

Письмо Минфина России от 30.11.2020 N 02-06-07/105552

Примерная форма раскрытия информации

о связанных сторонах

gosbu.ru

Письмо Минфина России от 30.11.2020 N 02-06-07/105552

Примерная форма раскрытия информации

о связанных сторонах

Слайд 39gosbu.ru

Письмо Минфина России от 30.11.2020 N 02-06-07/105552

ОТЛИЧИЯ от обычных условий

gosbu.ru

Письмо Минфина России от 30.11.2020 N 02-06-07/105552

ОТЛИЧИЯ от обычных условий

Слайд 40gosbu.ru

Алгоритм действий субъекта отчетности

1.Учетная политика – особенности применения стандарта.

2.Определение (уточнение) полного перечня

gosbu.ru

Алгоритм действий субъекта отчетности

1.Учетная политика – особенности применения стандарта.

2.Определение (уточнение) полного перечня

Слайд 41gosbu.ru

Стандарты ОТЧЕТНОСТИ- 2022

gosbu.ru

Стандарты ОТЧЕТНОСТИ- 2022

Слайд 42gosbu.ru

Раскрытие информации в бухгалтерской отчётности

Стандарты

Отчетности

Учета

Приказы МФ РФ с инструкциями о порядке составления

gosbu.ru

Раскрытие информации в бухгалтерской отчётности

Стандарты

Отчетности

Учета

Приказы МФ РФ с инструкциями о порядке составления

Слайд 43gosbu.ru

gosbu.ru

Слайд 44gosbu.ru

Стандарты УЧЕТА в бюджетной сфере

gosbu.ru

Стандарты УЧЕТА в бюджетной сфере

Слайд 45gosbu.ru

Стандарты УЧЕТА в бюджетной сфере

gosbu.ru

Стандарты УЧЕТА в бюджетной сфере

Слайд 46gosbu.ru

Стандарты УЧЕТА в бюджетной сфере

gosbu.ru

Стандарты УЧЕТА в бюджетной сфере

Слайд 47gosbu.ru

Стандарты УЧЕТА в бюджетной сфере

!

gosbu.ru

Стандарты УЧЕТА в бюджетной сфере

!

Слайд 48gosbu.ru

Стандарт Нематериальные активы

!

IX. Раскрытие информации об объектах нематериальных

активов (результатах операций с ними)

gosbu.ru

Стандарт Нематериальные активы

!

IX. Раскрытие информации об объектах нематериальных

активов (результатах операций с ними)

Слайд 49gosbu.ru

Группа нематериальных активов

N Права пользования научными исследованиями (научно-исследовательскими разработками) (НИР)

R Права пользования

gosbu.ru

Группа нематериальных активов

N Права пользования научными исследованиями (научно-исследовательскими разработками) (НИР)

R Права пользования

Слайд 50gosbu.ru

Подгруппы нематериальных активов

(102, 111 60)

нематериальный актив с ОПРЕДЕЛЕННЫМ СРОКОМ полезного использования

объект нематериальных

gosbu.ru

Подгруппы нематериальных активов

(102, 111 60)

нематериальный актив с ОПРЕДЕЛЕННЫМ СРОКОМ полезного использования

объект нематериальных

Слайд 51gosbu.ru

Стандарт Нематериальные активы

!

44. По каждой подгруппе объектов нематериальных активов, учитываемой субъектом

gosbu.ru

Стандарт Нематериальные активы

!

44. По каждой подгруппе объектов нематериальных активов, учитываемой субъектом

Слайд 52gosbu.ru

Стандарт Нематериальные активы

!

44.

В случае если предусмотрено учетной политикой субъекта учета,

gosbu.ru

Стандарт Нематериальные активы

!

44.

В случае если предусмотрено учетной политикой субъекта учета,

Слайд 53gosbu.ru

Стандарт Нематериальные активы

!

45. По подгруппе "Нематериальные активы с определенным сроком полезного

gosbu.ru

Стандарт Нематериальные активы

!

45. По подгруппе "Нематериальные активы с определенным сроком полезного

Слайд 54gosbu.ru

Стандарт Нематериальные активы

!

46. Дополнительно для каждой подгруппы объектов нематериальных активов, раскрывается

gosbu.ru

Стандарт Нематериальные активы

!

46. Дополнительно для каждой подгруппы объектов нематериальных активов, раскрывается

Слайд 55gosbu.ru

Стандарт Нематериальные активы

!

47. В бухгалтерской (финансовой) отчетности раскрывается характер и последствия

gosbu.ru

Стандарт Нематериальные активы

!

47. В бухгалтерской (финансовой) отчетности раскрывается характер и последствия

Слайд 56gosbu.ru

Стандарт Нематериальные активы

!

48. В годовой бухгалтерской (финансовой) отчетности, дополнительно (при наличии)

gosbu.ru

Стандарт Нематериальные активы

!

48. В годовой бухгалтерской (финансовой) отчетности, дополнительно (при наличии)

Слайд 57gosbu.ru

Стандарты УЧЕТА в бюджетной сфере 2022-2023

!

gosbu.ru

Стандарты УЧЕТА в бюджетной сфере 2022-2023

!

Слайд 58gosbu.ru

Раскрытие информации в бухгалтерской отчётности

Стандарты

Отчетности

Учета

Приказы МФ РФ с инструкциями о порядке составления

gosbu.ru

Раскрытие информации в бухгалтерской отчётности

Стандарты

Отчетности

Учета

Приказы МФ РФ с инструкциями о порядке составления

Слайд 59gosbu.ru

Нормативная база по отчетности за 2021 г.

Бюджетные, автономные учреждения

(Приказ МФ РФ

gosbu.ru

Нормативная база по отчетности за 2021 г.

Бюджетные, автономные учреждения

(Приказ МФ РФ

Слайд 60gosbu.ru

Приказ Минфина России от 02.11.2021 № 170н

«О внесении изменений в Инструкцию

gosbu.ru

Приказ Минфина России от 02.11.2021 № 170н

«О внесении изменений в Инструкцию

Слайд 61gosbu.ru

Нормативная база по отчетности за 2021 г.

Казенные учреждения

(Приказ МФ РФ от

gosbu.ru

Нормативная база по отчетности за 2021 г.

Казенные учреждения

(Приказ МФ РФ от

Слайд 62gosbu.ru

ПРОЕКТ

Приказ 170н

gosbu.ru

ПРОЕКТ

Приказ 170н

Слайд 63gosbu.ru

ПРОЕКТ

Приказ 170н

gosbu.ru

ПРОЕКТ

Приказ 170н

Слайд 64gosbu.ru

ПРОЕКТ

Приказ 170н

gosbu.ru

ПРОЕКТ

Приказ 170н

Слайд 65gosbu.ru

Приказ 170н

gosbu.ru

Приказ 170н

Слайд 66Рекомендуемый алгоритм формирования

форм годовой отчетности

gosbu.ru

1.Закрытие счета 109.

2. Заполнение всех форм

Рекомендуемый алгоритм формирования

форм годовой отчетности

gosbu.ru

1.Закрытие счета 109.

2. Заполнение всех форм

Слайд 67gosbu.ru

gosbu.ru

Слайд 68gosbu.ru

ОКВЭД по основному виду деятельности на отчетную дату,

на который приходится наибольший

gosbu.ru

ОКВЭД по основному виду деятельности на отчетную дату,

на который приходится наибольший

Слайд 69gosbu.ru

Конкретизировали перечень счетов

gosbu.ru

Конкретизировали перечень счетов

Слайд 70Приказ Минфина России от 02.11.2021 № 170н

gosbu.ru

2. В пункте 17:

1) абзацы

Приказ Минфина России от 02.11.2021 № 170н

gosbu.ru

2. В пункте 17:

1) абзацы

Слайд 71gosbu.ru

Конкретизировали перечень счетов

gosbu.ru

Конкретизировали перечень счетов

Слайд 72Приказ Минфина России от 02.11.2021 № 170н

gosbu.ru

2) абзацы седьмой и восьмой

Приказ Минфина России от 02.11.2021 № 170н

gosbu.ru

2) абзацы седьмой и восьмой

Слайд 73gosbu.ru

данный показатель раскрывается в нетто-оценке, то есть за вычетом накопленных убытков от

gosbu.ru

данный показатель раскрывается в нетто-оценке, то есть за вычетом накопленных убытков от

Слайд 74Приказ Минфина России от 02.11.2021 № 170н

gosbu.ru

3) абзацы десятый и одиннадцатый

Приказ Минфина России от 02.11.2021 № 170н

gosbu.ru

3) абзацы десятый и одиннадцатый

Слайд 75gosbu.ru

данный показатель отражается за вычетом сформированного резерва под снижение стоимости материальных запасов

gosbu.ru

данный показатель отражается за вычетом сформированного резерва под снижение стоимости материальных запасов

Слайд 76Приказ Минфина России от 02.11.2021 № 170н

gosbu.ru

строка 080 – остаток по

Приказ Минфина России от 02.11.2021 № 170н

gosbu.ru

строка 080 – остаток по

Слайд 77gosbu.ru

Письмо МФ РФ N 02-06-07/2736, Казначейства России N 07-04-05/02-932

от 21.01.2019 "О

gosbu.ru

Письмо МФ РФ N 02-06-07/2736, Казначейства России N 07-04-05/02-932

от 21.01.2019 "О

Слайд 78gosbu.ru

заполняются, в части материальных запасов предназначенных для целей формирования капитальных вложений,

но

gosbu.ru

заполняются, в части материальных запасов предназначенных для целей формирования капитальных вложений,

но

Слайд 79Письмо МФ РФ N 02-06-07/2736, Казначейства России

N 07-04-05/02-932 от 21.01.2019

gosbu.ru

1.10.

Письмо МФ РФ N 02-06-07/2736, Казначейства России

N 07-04-05/02-932 от 21.01.2019

gosbu.ru

1.10.

Слайд 80gosbu.ru

остаточная стоимость прав пользования активами (разница между остатком по счету 011100000 и

gosbu.ru

остаточная стоимость прав пользования активами (разница между остатком по счету 011100000 и

Слайд 81Приказ Минфина России от 02.11.2021 № 170н

gosbu.ru

4) абзац тринадцатый изложить в

Приказ Минфина России от 02.11.2021 № 170н

gosbu.ru

4) абзац тринадцатый изложить в

Слайд 82gosbu.ru

Вложения, срок завершения которых превышает 12 месяцев после отчетной даты или срок

gosbu.ru

Вложения, срок завершения которых превышает 12 месяцев после отчетной даты или срок

Слайд 83Письмо МФ РФ N 02-06-07/2736, Казначейства России

N 07-04-05/02-932 от 21.01.2019

gosbu.ru

Показатели

Письмо МФ РФ N 02-06-07/2736, Казначейства России

N 07-04-05/02-932 от 21.01.2019

gosbu.ru

Показатели

Слайд 84gosbu.ru

gosbu.ru

Слайд 85gosbu.ru

gosbu.ru

Слайд 86gosbu.ru

gosbu.ru

Слайд 87gosbu.ru

gosbu.ru

Слайд 88Приказ Минфина России от 01.12.2010 N 157н

(ред. от 14.09.2020)

gosbu.ru

Счет 40150 "Расходы

Приказ Минфина России от 01.12.2010 N 157н

(ред. от 14.09.2020)

gosbu.ru

Счет 40150 "Расходы

Слайд 89Приказ Минфина России от 01.12.2010 N 157н

(ред. от 14.09.2020)

gosbu.ru

Счет 40150 "Расходы

Приказ Минфина России от 01.12.2010 N 157н

(ред. от 14.09.2020)

gosbu.ru

Счет 40150 "Расходы

Слайд 90Приказ Минфина России от 01.12.2010 N 157н

(ред. от 14.09.2020)

gosbu.ru

Счет 40150 "Расходы

Приказ Минфина России от 01.12.2010 N 157н

(ред. от 14.09.2020)

gosbu.ru

Счет 40150 "Расходы

Слайд 91gosbu.ru

Начисление отпускных

Дебет Кредит

х 401 60 ххх х 302 11 737

х 303 хх

gosbu.ru

Начисление отпускных

Дебет Кредит

х 401 60 ххх х 302 11 737

х 303 хх

Слайд 92gosbu.ru

Начисление отпускных

Дебет Кредит

х 109 00 200 х 302 11 737

х 303

gosbu.ru

Начисление отпускных

Дебет Кредит

х 109 00 200 х 302 11 737

х 303

Слайд 93gosbu.ru

Начисление отпускных

Дебет Кредит

х 109 00 200 х 302 11 737

х 303

gosbu.ru

Начисление отпускных

Дебет Кредит

х 109 00 200 х 302 11 737

х 303

Слайд 94gosbu.ru

Начисление отпускных

Дебет Кредит

х 401 50 ххх х 302 11 737

х 303

gosbu.ru

Начисление отпускных

Дебет Кредит

х 401 50 ххх х 302 11 737

х 303

Слайд 95gosbu.ru

При формировании показателей финансовых активов причины наличия средств на счетах подлежат описанию

gosbu.ru

При формировании показателей финансовых активов причины наличия средств на счетах подлежат описанию

Слайд 96gosbu.ru

В том числе задолженность ФСС в части:

больничных,

пособий…..

возмещения расходов на предупредительные мероприятия

gosbu.ru

В том числе задолженность ФСС в части:

больничных,

пособий…..

возмещения расходов на предупредительные мероприятия

Слайд 97ПЕРЕНОС дебиторской задолженности на начало 2021 года

Дт 303 02

ПОКА

Устные указания МФ

ПЕРЕНОС дебиторской задолженности на начало 2021 года

Дт 303 02

ПОКА

Устные указания МФ

Слайд 98ПЕРЕНОС дебиторской задолженности на начало 2021 года

Дт 303 02

ПОКА

Устные указания МФ

ПЕРЕНОС дебиторской задолженности на начало 2021 года

Дт 303 02

ПОКА

Устные указания МФ

Слайд 99gosbu.ru

Правила ведения бюджетного учета не предполагают наличие кредитовых остатков по счету х

gosbu.ru

Правила ведения бюджетного учета не предполагают наличие кредитовых остатков по счету х

Слайд 100gosbu.ru

«Плохая» дебиторская задолженность по расходам на счетах (206, 208) не отражается, подлежит

gosbu.ru

«Плохая» дебиторская задолженность по расходам на счетах (206, 208) не отражается, подлежит

Слайд 101gosbu.ru

Актуальные счета по авансам полученным (расчеты с дебиторами).

Письмо Минфина России N

gosbu.ru

Актуальные счета по авансам полученным (расчеты с дебиторами).

Письмо Минфина России N

Слайд 102gosbu.ru

КАЗЕННЫЕ учр.

gosbu.ru

КАЗЕННЫЕ учр.

Слайд 103gosbu.ru

Бюджетные, автономные учр.

gosbu.ru

Бюджетные, автономные учр.

Слайд 104gosbu.ru

Правила ведения бюджетного учета не предполагают наличие дебетовых остатков по счетам х

gosbu.ru

Правила ведения бюджетного учета не предполагают наличие дебетовых остатков по счетам х

Слайд 105gosbu.ru

gosbu.ru

Слайд 106gosbu.ru

gosbu.ru

Слайд 107gosbu.ru

Сверка с учредителем

gosbu.ru

Сверка с учредителем

Слайд 108Сверка расчетов с учредителем - БУ,АУ.

gosbu.ru

В части ОСТАТКОВ ПО РАСЧЕТАМ

по имуществу

БУ,АУ

Сверка расчетов с учредителем - БУ,АУ.

gosbu.ru

В части ОСТАТКОВ ПО РАСЧЕТАМ

по имуществу

БУ,АУ

Слайд 109

При поступлении ОЦИ

на балансовую стоимость поступившего имущества

При поступлении ОЦИ

на балансовую стоимость поступившего имущества

Слайд 110

При выбытии ОЦИ

на балансовую стоимость выбывшего имущества

При выбытии ОЦИ

на балансовую стоимость выбывшего имущества

Слайд 111gosbu.ru

gosbu.ru

Слайд 112gosbu.ru

gosbu.ru

Слайд 113gosbu.ru

gosbu.ru

Слайд 114gosbu.ru

gosbu.ru

Слайд 115gosbu.ru

gosbu.ru

Слайд 116gosbu.ru

gosbu.ru

Слайд 117gosbu.ru

gosbu.ru

Слайд 118gosbu.ru

gosbu.ru

Слайд 119gosbu.ru

gosbu.ru

Слайд 120gosbu.ru

ПРОЕКТ

Приказ 170н

1.По КФО 5 разрешили в доходах отражать доходы по КОСГУ 130.

2.Добавили

gosbu.ru

ПРОЕКТ

Приказ 170н

1.По КФО 5 разрешили в доходах отражать доходы по КОСГУ 130.

2.Добавили

Слайд 121gosbu.ru

Показатели, формируемые в отчете , не включают показатели доходов, расходов, изменений активов

gosbu.ru

Показатели, формируемые в отчете , не включают показатели доходов, расходов, изменений активов

Слайд 122gosbu.ru

сумма данных по соответствующим счетам аналитического учета счета 240110120 "Доходы от собственности"

gosbu.ru

сумма данных по соответствующим счетам аналитического учета счета 240110120 "Доходы от собственности"

Слайд 123gosbu.ru

Приказ Минфина России от 02.11.2021 № 170н

(находится на регистрации в Минюсте)

gosbu.ru

Приказ Минфина России от 02.11.2021 № 170н

(находится на регистрации в Минюсте)

Слайд 124gosbu.ru

по строке 040 - сумма данных по соответствующим счетам аналитического учета счета

gosbu.ru

по строке 040 - сумма данных по соответствующим счетам аналитического учета счета

Слайд 126gosbu.ru

по строке 040 - сумма данных по соответствующим счетам аналитического учета счета

gosbu.ru

по строке 040 - сумма данных по соответствующим счетам аналитического учета счета

Слайд 129gosbu.ru

по строке 050 - сумма данных по соответствующим счетам аналитического учета счета

gosbu.ru

по строке 050 - сумма данных по соответствующим счетам аналитического учета счета

Слайд 130gosbu.ru

СГС «Доходы» – уверенность в получении дохода

Дт 209 (205) Кт 401 10

gosbu.ru

СГС «Доходы» – уверенность в получении дохода

Дт 209 (205) Кт 401 10

Слайд 131gosbu.ru

по строке 060 - сумма данных по соответствующим счетам аналитического учета счета

gosbu.ru

по строке 060 - сумма данных по соответствующим счетам аналитического учета счета

Слайд 132gosbu.ru

по строке 070 - сумма данных по соответствующим счетам аналитического учета счета

gosbu.ru

по строке 070 - сумма данных по соответствующим счетам аналитического учета счета

Слайд 133Письмо Минфина России от 04.02.2020 N 02-06-07/6939

"О признании в бухгалтерском (бюджетном) учете

Письмо Минфина России от 04.02.2020 N 02-06-07/6939 "О признании в бухгалтерском (бюджетном) учете

Слайд 134gosbu.ru

по строке 090 - сумма данных по соответствующим счетам аналитического учета счета

gosbu.ru

по строке 090 - сумма данных по соответствующим счетам аналитического учета счета

Слайд 135gosbu.ru

ПРИМЕР

Дт 205 Кт 401 10 172 12 000

Дт 401 10 172 Кт

gosbu.ru

ПРИМЕР

Дт 205 Кт 401 10 172 12 000

Дт 401 10 172 Кт

Слайд 136gosbu.ru

по строке 100 - сумма данных по соответствующим счетам аналитического учета счета

gosbu.ru

по строке 100 - сумма данных по соответствующим счетам аналитического учета счета

Слайд 137gosbu.ru

по строке 302 - сумма начисленного налога на прибыль организаций за отчетный

gosbu.ru

по строке 302 - сумма начисленного налога на прибыль организаций за отчетный

Слайд 140ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ ДЕЯТЕЛЬНОСТИ УЧРЕЖДЕНИЯ

gosbu.ru

Сумма данных по счету 0 401 20

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ ДЕЯТЕЛЬНОСТИ УЧРЕЖДЕНИЯ

gosbu.ru

Сумма данных по счету 0 401 20

Слайд 141gosbu.ru

gosbu.ru

Слайд 142Приказ Минфина России от 02.11.2021 № 170н

gosbu.ru

«по строке 331 – сумма

Приказ Минфина России от 02.11.2021 № 170н

gosbu.ru

«по строке 331 – сумма

Слайд 143gosbu.ru

gosbu.ru

Слайд 144Приказ Минфина России от 02.11.2021 № 170н

gosbu.ru

8) в абзаце сорок седьмом

Приказ Минфина России от 02.11.2021 № 170н

gosbu.ru

8) в абзаце сорок седьмом

Слайд 145gosbu.ru

gosbu.ru

Слайд 146Рекомендуемый алгоритм формирования

форм годовой отчетности

gosbu.ru

1.Закрытие счета 109.

2. Заполнение всех форм

Рекомендуемый алгоритм формирования

форм годовой отчетности

gosbu.ru

1.Закрытие счета 109.

2. Заполнение всех форм

Слайд 147Заключение счетов

gosbu.ru

Доходы, расходы ОТЧЕТНОГО года

0 401 10 100

0 401 20 200

0

Заключение счетов

gosbu.ru

Доходы, расходы ОТЧЕТНОГО года

0 401 10 100

0 401 20 200

0

Слайд 148gosbu.ru

0 401 10 000

0 401 20 000

0 304 04 000

0 304 06

gosbu.ru

0 401 10 000

0 401 20 000

0 304 04 000

0 304 06

Слайд 149Заключение счетов

gosbu.ru

Обороты отчетного года по

ИСПРАВЛЕНИЮ ОШИБОК ПРОШЛЫХ ЛЕТ

0 401 16

Заключение счетов

gosbu.ru

Обороты отчетного года по

ИСПРАВЛЕНИЮ ОШИБОК ПРОШЛЫХ ЛЕТ

0 401 16

Слайд 150gosbu.ru

При формировании Справки (ф. 0503110, 710) не включаются показатели по счетам, предназначенным

gosbu.ru

При формировании Справки (ф. 0503110, 710) не включаются показатели по счетам, предназначенным

Слайд 151Обеспечение корректного отражения КБК и КОСГУ

в бюджетной (бухгалтерской) отчетности

Кривенец А.Н.

2020

Обеспечение корректного отражения КБК и КОСГУ

в бюджетной (бухгалтерской) отчетности

Кривенец А.Н.

2020

Слайд 152Рекомендуемый алгоритм формирования

форм годовой отчетности

gosbu.ru

1.Закрытие счета 109.

2. Заполнение всех форм

Рекомендуемый алгоритм формирования

форм годовой отчетности

gosbu.ru

1.Закрытие счета 109.

2. Заполнение всех форм

Слайд 153gosbu.ru

отнесение расходов, связанных с реализацией объектов нефинансовых активов в части реализации готовой

gosbu.ru

отнесение расходов, связанных с реализацией объектов нефинансовых активов в части реализации готовой

Слайд 154gosbu.ru

gosbu.ru

Слайд 155gosbu.ru

gosbu.ru

Слайд 156gosbu.ru

В том числе в части расходов на содержание недвижимого имущества и ОЦДИ

gosbu.ru

В том числе в части расходов на содержание недвижимого имущества и ОЦДИ

Слайд 157gosbu.ru

gosbu.ru

Слайд 158gosbu.ru

Себестоимость работ , услуг.

ДЕБЕТ КРЕДИТ

07 01 0000000000 130 4 401 10 131

gosbu.ru

Себестоимость работ , услуг.

ДЕБЕТ КРЕДИТ

07 01 0000000000 130 4 401 10 131

Слайд 159gosbu.ru

Стоимость реализованных товаров (105 38) или готовой продукции (105 37)

ДЕБЕТ КРЕДИТ

ХХ ХХ

gosbu.ru

Стоимость реализованных товаров (105 38) или готовой продукции (105 37)

ДЕБЕТ КРЕДИТ

ХХ ХХ

Слайд 160gosbu.ru

ДИРЕКТ – КОСТИНГ

Общехозяйственные расходы (УП)

ДЕБЕТ КРЕДИТ

ХХ ХХ 0000000000 130 Х 401

gosbu.ru

ДИРЕКТ – КОСТИНГ

Общехозяйственные расходы (УП)

ДЕБЕТ КРЕДИТ

ХХ ХХ 0000000000 130 Х 401

Слайд 161gosbu.ru

Расходы связанные с реализацией ГОТОВОЙ ПРОДУКЦИИ, ТОВАРОВ.

ДЕБЕТ

ХХ ХХ 0000000000 130 Х 401

gosbu.ru

Расходы связанные с реализацией ГОТОВОЙ ПРОДУКЦИИ, ТОВАРОВ.

ДЕБЕТ

ХХ ХХ 0000000000 130 Х 401

Слайд 162gosbu.ru

Летние приказы МФ РФ № 81н, 82н

Приказ 170н

gosbu.ru

Летние приказы МФ РФ № 81н, 82н

Приказ 170н

Слайд 163gosbu.ru

9.3.9. На подстатью 139 "Доходы от возмещений ФСС РФ расходов" КОСГУ относятся

gosbu.ru

9.3.9. На подстатью 139 "Доходы от возмещений ФСС РФ расходов" КОСГУ относятся

Слайд 164gosbu.ru

в положительном значении при выбытии денежных средств в результате выявленных недостач, в

gosbu.ru

в положительном значении при выбытии денежных средств в результате выявленных недостач, в

Слайд 165Приказ Минфина России от 02.11.2021 № 170н

gosbu.ru

6. В пункте 55.1:

1) абзац

Приказ Минфина России от 02.11.2021 № 170н

gosbu.ru

6. В пункте 55.1:

1) абзац

Слайд 166gosbu.ru

Летние приказы МФ РФ № 81н, 82н

Приказ 170н

gosbu.ru

Летние приказы МФ РФ № 81н, 82н

Приказ 170н

Слайд 167gosbu.ru

Сведения по дебиторской и кредиторской задолженности учреждения

Приказ 170н

gosbu.ru

Сведения по дебиторской и кредиторской задолженности учреждения

Приказ 170н

Слайд 168Приказ Минфина России от 02.11.2021 № 170н

gosbu.ru

12. В пункте 69:

1) в

Приказ Минфина России от 02.11.2021 № 170н

gosbu.ru

12. В пункте 69:

1) в

Слайд 169gosbu.ru

Сведения по дебиторской и кредиторской задолженности учреждения

Летние приказы МФ РФ № 81н,

gosbu.ru

Сведения по дебиторской и кредиторской задолженности учреждения

Летние приказы МФ РФ № 81н,

Слайд 170gosbu.ru

Сведения по дебиторской и кредиторской задолженности учреждения

Правильное определение просроченной задолженности.

gosbu.ru

Сведения по дебиторской и кредиторской задолженности учреждения

Правильное определение просроченной задолженности.

Слайд 171gosbu.ru

Сведения по дебиторской и кредиторской задолженности учреждения

хх хх 0000000000

х 208 12

gosbu.ru

Сведения по дебиторской и кредиторской задолженности учреждения

хх хх 0000000000

х 208 12

Слайд 172Приказ Минфина России от 29.11.2017 N 209н

Группы контрагентов

gosbu.ru

Приказ Минфина России от 29.11.2017 N 209н

Группы контрагентов

gosbu.ru

Слайд 173Классификация институциональных единиц

gosbu.ru

1. "ОК 028-2012. Общероссийский классификатор организационно-правовых форм« (утв. Приказом

Классификация институциональных единиц

gosbu.ru

1. "ОК 028-2012. Общероссийский классификатор организационно-правовых форм« (утв. Приказом

Слайд 174gosbu.ru

Сальдо на НАЧАЛО года по данным Главной книги

В части счетов по

gosbu.ru

Сальдо на НАЧАЛО года по данным Главной книги

В части счетов по

Слайд 175Приказ Минфина России от 29.11.2017 N 209н "Об утверждении Порядка применения КОСГУ"

Приказ Минфина России от 29.11.2017 N 209н "Об утверждении Порядка применения КОСГУ"

Слайд 176Письмо МФ РФ от 20.08.2021 № 02-08-10/67476

gosbu.ru

Общероссийский классификатор организационно-правовых форм № 505-ст,

Письмо МФ РФ от 20.08.2021 № 02-08-10/67476

gosbu.ru

Общероссийский классификатор организационно-правовых форм № 505-ст,

Слайд 177gosbu.ru

Сведения по дебиторской и кредиторской задолженности учреждения

Счет 040140000 "Доходы будущих периодов", а

gosbu.ru

Сведения по дебиторской и кредиторской задолженности учреждения

Счет 040140000 "Доходы будущих периодов", а

Слайд 178gosbu.ru

Хххххххххххххх 120

2 401 40 121

Сведения по дебиторской и кредиторской задолженности учреждения

Ф. 0503169,

gosbu.ru

Хххххххххххххх 120

2 401 40 121

Сведения по дебиторской и кредиторской задолженности учреждения

Ф. 0503169,

Слайд 179gosbu.ru

Сведения по дебиторской и кредиторской задолженности учреждения

В случае, если показатель просроченной задолженности

gosbu.ru

Сведения по дебиторской и кредиторской задолженности учреждения

В случае, если показатель просроченной задолженности

Слайд 180Инвентаризация показателей кредиторской задолженности

в целях составления годовой бюджетной отчетности

Поручение Президента Российской

Инвентаризация показателей кредиторской задолженности

в целях составления годовой бюджетной отчетности

Поручение Президента Российской

Слайд 181gosbu.ru

ПРОЕКТ

Приказ 170н

Новая форма

с новыми счетами по 102 и 111 60,

104

gosbu.ru

ПРОЕКТ

Приказ 170н

Новая форма

с новыми счетами по 102 и 111 60,

104

Слайд 182Изменения в методологии отчетности за 2021 год

Введение счетов учета НМА в

Изменения в методологии отчетности за 2021 год

Введение счетов учета НМА в

Слайд 183Особенности заполнения отдельных форм отчетности

0503168

0503768

Капитальные вложения

Признание расходами текущего финансового года произведенных

Особенности заполнения отдельных форм отчетности

0503168

0503768

Капитальные вложения

Признание расходами текущего финансового года произведенных

Слайд 184gosbu.ru

в графе 6

Дт 0 100 00 000 Кт 0

gosbu.ru

в графе 6

Дт 0 100 00 000 Кт 0

Слайд 185gosbu.ru

в графе 7 – показатели стоимости объектов нефинансовых активов, оприходованных по результатам

gosbu.ru

в графе 7 – показатели стоимости объектов нефинансовых активов, оприходованных по результатам

Слайд 186gosbu.ru

в графе 9

Дт 0 401 20 240 Кт 0 100

gosbu.ru

в графе 9

Дт 0 401 20 240 Кт 0 100

Слайд 187gosbu.ru

в графе 10

Дт 040110172 Кт 0 100 00 000

gosbu.ru

в графе 10

Дт 040110172 Кт 0 100 00 000

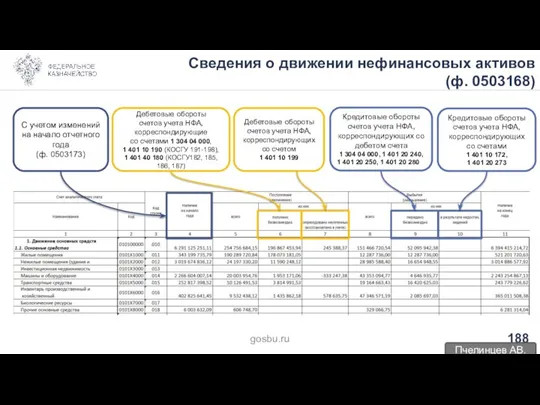

Слайд 188Сведения о движении нефинансовых активов

(ф. 0503168)

С учетом изменений

на начало отчетного года

(ф. 0503173)

Дебетовые

Сведения о движении нефинансовых активов

(ф. 0503168)

С учетом изменений

на начало отчетного года

(ф. 0503173)

Дебетовые

Слайд 189gosbu.ru

ПРОЕКТ

Приказ 170н

идентификатор контрагента

gosbu.ru

ПРОЕКТ

Приказ 170н

идентификатор контрагента

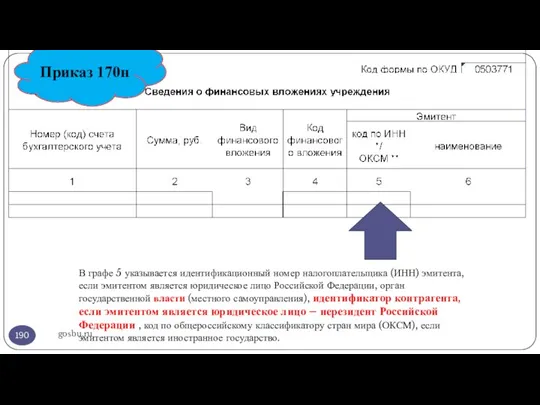

Слайд 190gosbu.ru

Приказ 170н

В графе 5 указывается идентификационный номер налогоплательщика (ИНН) эмитента, если эмитентом

gosbu.ru

Приказ 170н

В графе 5 указывается идентификационный номер налогоплательщика (ИНН) эмитента, если эмитентом

Слайд 191Приказ Минфина России от 02.11.2021 № 170н

gosbu.ru

13. В пункте 70:

1) в

Приказ Минфина России от 02.11.2021 № 170н

gosbu.ru

13. В пункте 70:

1) в

Слайд 192Первичные документы, регистры– бюджетное законодательство

gosbu.ru

НОВОЕ

Приказ Минфина России от 15.04.2021 № 61н

«Об

Первичные документы, регистры– бюджетное законодательство

gosbu.ru

НОВОЕ

Приказ Минфина России от 15.04.2021 № 61н

«Об

Слайд 193Приказ МФ РФ от 15.04.2021 № 61н

gosbu.ru

НОВЫЕ первичные документы по расчетам

Приказ МФ РФ от 15.04.2021 № 61н

gosbu.ru

НОВЫЕ первичные документы по расчетам

Слайд 194gosbu.ru

4. В электронных документах, унифицированная форма которого содержит реквизит "Идентификатор контрагента" отражается

gosbu.ru

4. В электронных документах, унифицированная форма которого содержит реквизит "Идентификатор контрагента" отражается

Слайд 195Пример формирования «Идентификатора контрагента» по юридическим лицам

gosbu.ru

"1" - физическое лицо;

"2" -

Пример формирования «Идентификатора контрагента» по юридическим лицам

gosbu.ru

"1" - физическое лицо;

"2" -

Слайд 196gosbu.ru

ПРОЕКТ

Приказ 170н

Счета эскроу

gosbu.ru

ПРОЕКТ

Приказ 170н

Счета эскроу

Слайд 197Приказ Минфина России от 02.11.2021 № 170н

gosbu.ru

16. В пункте 74:

1) абзац

Приказ Минфина России от 02.11.2021 № 170н

gosbu.ru

16. В пункте 74:

1) абзац

Слайд 198gosbu.ru

ПРОЕКТ

Приказ 170н

gosbu.ru

ПРОЕКТ

Приказ 170н

Слайд 199Особенности составления и представления Пояснительной записки в составе годовой бюджетной (бухгалтерской) отчетности

Особенности составления и представления Пояснительной записки в составе годовой бюджетной (бухгалтерской) отчетности

Слайд 200Изменения в Сведениях ф.0503190 и ф.0503790

Код статуса объекта, указанный на конец прошлого

Изменения в Сведениях ф.0503190 и ф.0503790

Код статуса объекта, указанный на конец прошлого

Слайд 201Правила заполнения 4 - 23 разрядов кода объекта в графе 6 и

Правила заполнения 4 - 23 разрядов кода объекта в графе 6 и

Слайд 202Особенности заполнения Сведений ф.0503190

и ф.0503790

При отражении в графе 8 «Статус объекта

Особенности заполнения Сведений ф.0503190

и ф.0503790

При отражении в графе 8 «Статус объекта

Слайд 203

Взаимосвязь показателей ф. 0503190 с другими формами бухгалтерской отчетности

ф. 0503168

ф. 0503190

Показатель

Взаимосвязь показателей ф. 0503190 с другими формами бухгалтерской отчетности

ф. 0503168

ф. 0503190

Показатель

Слайд 204Инструкция о списании объектов незавершенного строительства

Постановление Правительства РФ от 7 сентября

Инструкция о списании объектов незавершенного строительства

Постановление Правительства РФ от 7 сентября

Слайд 205Изменения в методологии отчетности за 2021 год

Изменения формы отчетности 0503790, 0503190

Раскрытие

Изменения в методологии отчетности за 2021 год

Изменения формы отчетности 0503790, 0503190

Раскрытие

Слайд 206gosbu.ru

gosbu.ru

Слайд 207gosbu.ru

на 1 июля

на 1 октября

на 1 января

gosbu.ru

на 1 июля

на 1 октября

на 1 января

Слайд 208gosbu.ru

в разрезе КФО:

субсидии на иные цели (КФО– 5),

субсидии на цели

gosbu.ru

в разрезе КФО:

субсидии на иные цели (КФО– 5),

субсидии на цели

Слайд 209gosbu.ru

ФОРМА составляется

по ИТОГОВЫМ показателям исполнения плана ФХД

и по тем показателям исполнения

gosbu.ru

ФОРМА составляется

по ИТОГОВЫМ показателям исполнения плана ФХД

и по тем показателям исполнения

Слайд 210gosbu.ru

Строка 010 формы 0503737

Строка 200

формы 0503737

Строки 450, 500

формы 0503737

gosbu.ru

Строка 010 формы 0503737

Строка 200

формы 0503737

Строки 450, 500

формы 0503737

Слайд 211gosbu.ru

ПО ДОХОДАМ

раскрываются

ЛЮБЫЕ ОТКЛОНЕНИЯ КАССОВОГО исполнения от годового ПЛАНА ФХД независимо от

gosbu.ru

ПО ДОХОДАМ

раскрываются

ЛЮБЫЕ ОТКЛОНЕНИЯ КАССОВОГО исполнения от годового ПЛАНА ФХД независимо от

Слайд 212gosbu.ru

ПО РАСХОДАМ

В разделе 2 "Расходы учреждения" Сведений (ф. 0503766) отражаются детализированные показатели,

gosbu.ru

ПО РАСХОДАМ

В разделе 2 "Расходы учреждения" Сведений (ф. 0503766) отражаются детализированные показатели,

Слайд 213gosbu.ru

Информация в разделе 3 "Источники …«

раскрывается по показателям неисполнения по внутренним

gosbu.ru

Информация в разделе 3 "Источники …«

раскрывается по показателям неисполнения по внутренним

Слайд 214gosbu.ru

Дополнительные критерии определения показателей, подлежащих отражению в Сведениях (ф. 0503766), устанавливаются

учредителем,

gosbu.ru

Дополнительные критерии определения показателей, подлежащих отражению в Сведениях (ф. 0503766), устанавливаются

учредителем,

Слайд 215gosbu.ru

Сведения (ф. 0503766) не составляются и не представляются учредителем в составе сводной

gosbu.ru

Сведения (ф. 0503766) не составляются и не представляются учредителем в составе сводной

Слайд 216gosbu.ru

В графе 3 указывается аналитический код по соответствующим кодам (структурным составляющим кодов)

gosbu.ru

В графе 3 указывается аналитический код по соответствующим кодам (структурным составляющим кодов)

Слайд 217gosbu.ru

В графе 4 разделов 2 "Расходы учреждения" и

3 "Источники финансирования дефицита

gosbu.ru

В графе 4 разделов 2 "Расходы учреждения" и

3 "Источники финансирования дефицита

Слайд 218gosbu.ru

В графе 5 указывается объем утвержденных планом ФХД учреждения на отчетный год

gosbu.ru

В графе 5 указывается объем утвержденных планом ФХД учреждения на отчетный год

Слайд 219gosbu.ru

В графе 8 указывается код причины неисполнения (наличия отклонений между графами 5

gosbu.ru

В графе 8 указывается код причины неисполнения (наличия отклонений между графами 5

Слайд 220Особенности заполнения ф. 0503766

Формируется в соответствии с Перечнем кодов целевых субсидий, утвержденным

Особенности заполнения ф. 0503766

Формируется в соответствии с Перечнем кодов целевых субсидий, утвержденным

Слайд 221gosbu.ru

gosbu.ru

Слайд 222Изменения в НПА по учету

МФ РФ Морозова Ю.М.

gosbu.ru

Изменения в НПА по учету

МФ РФ Морозова Ю.М.

gosbu.ru

Слайд 223Изменения в НПА по учету

МФ РФ Морозова Ю.М.

gosbu.ru

Изменения в НПА по учету

МФ РФ Морозова Ю.М.

gosbu.ru

Слайд 224Изменения в НПА по учету

МФ РФ Морозова Ю.М.

gosbu.ru

Изменения в НПА по учету

МФ РФ Морозова Ю.М.

gosbu.ru

Слайд 225Изменения в НПА по учету

МФ РФ Морозова Ю.М.

gosbu.ru

Изменения в НПА по учету

МФ РФ Морозова Ю.М.

gosbu.ru

Слайд 226Изменения в НПА по учету

МФ РФ Морозова Ю.М.

gosbu.ru

Изменения в НПА по учету

МФ РФ Морозова Ю.М.

gosbu.ru

Слайд 227Письмо Минфина России от 15.01.2020

№ 02-06-07/1666

"Об отражении в бухгалтерском учете операций

Письмо Минфина России от 15.01.2020 № 02-06-07/1666 "Об отражении в бухгалтерском учете операций

Слайд 228Письмо Минфина России от 15.01.2020

№ 02-06-07/1666

"Об отражении в бухгалтерском учете операций

Письмо Минфина России от 15.01.2020 № 02-06-07/1666 "Об отражении в бухгалтерском учете операций

Слайд 229Получено МБТ

Использовано МБТ

Остаток на едином счете бюджета

Кассовый поток = данные ТОФК

Метод начисления

Получено МБТ

Использовано МБТ

Остаток на едином счете бюджета

Кассовый поток = данные ТОФК

Метод начисления

Слайд 230Заполнение показателей по строкам «неденежные расчеты»

в Справках ф. 0503125

в Справках ф.

Заполнение показателей по строкам «неденежные расчеты»

в Справках ф. 0503125

в Справках ф.

Слайд 231gosbu.ru

gosbu.ru

Слайд 232gosbu.ru

С ОТЧЕТНОСТИ ЗА 2021 год

в графе 2 отражается сумма обязательств, принимаемых с

gosbu.ru

С ОТЧЕТНОСТИ ЗА 2021 год

в графе 2 отражается сумма обязательств, принимаемых с

Презентация на тему Работа Мощность Энергия

Презентация на тему Работа Мощность Энергия  Коррупция

Коррупция Практиканы АО Костанайский мелькомбинат

Практиканы АО Костанайский мелькомбинат Презентация на тему Andrew Lloyd Webber

Презентация на тему Andrew Lloyd Webber Презентация на тему Time время

Презентация на тему Time время Энергетический комплекс ГУП «Водоканал Санкт-Петербурга». Повышение энергоэффективности.

Энергетический комплекс ГУП «Водоканал Санкт-Петербурга». Повышение энергоэффективности. Дети умнее нас. Л.Н.Толстой Против всего можно устоять , но не против доброты. Руссо

Дети умнее нас. Л.Н.Толстой Против всего можно устоять , но не против доброты. Руссо Административная ответственность родителей за воспитание детей и получение ими основного школьного образования

Административная ответственность родителей за воспитание детей и получение ими основного школьного образования Бондаренко Георгий Иванович

Бондаренко Георгий Иванович Настольная лампа

Настольная лампа Реализация ТСР по региональным сертификатам

Реализация ТСР по региональным сертификатам Татьянин день. День российского студенчества

Татьянин день. День российского студенчества (Delphi)

(Delphi) Птица года

Птица года Презентация на тему Петр Павлович Ершов

Презентация на тему Петр Павлович Ершов внутренняя энергия

внутренняя энергия Русское изобразительное искусство

Русское изобразительное искусство Промоушен для начинающих продавцов. Выгодный старт

Промоушен для начинающих продавцов. Выгодный старт Причёски в эпоху классицизма

Причёски в эпоху классицизма Муниципальной ресурсный центр «Система здоровьесберегающей деятельности в ОУ»

Муниципальной ресурсный центр «Система здоровьесберегающей деятельности в ОУ» Основные формы рельефа Алтайского края

Основные формы рельефа Алтайского края  Эффективные методы наращивания мускулатуры

Эффективные методы наращивания мускулатуры Структура туризмоведения

Структура туризмоведения Сочинение по картине

Сочинение по картине Коррекционная педагогика в начальном образовании

Коррекционная педагогика в начальном образовании Эконометрика

Эконометрика  Физика современного компьютера

Физика современного компьютера СИСТЕМА СИТУАЦИОННОГО МОНИТОРИНГА «ТРЕНД»

СИСТЕМА СИТУАЦИОННОГО МОНИТОРИНГА «ТРЕНД»