Отдельные вопросы бухгалтерского учета, особенности составления бюджетной (бухгалтерской) отчетности за 2021 год

- Отдельные вопросы бухгалтерского учета, особенности составления бюджетной (бухгалтерской) отчетности за 2021 год

Содержание

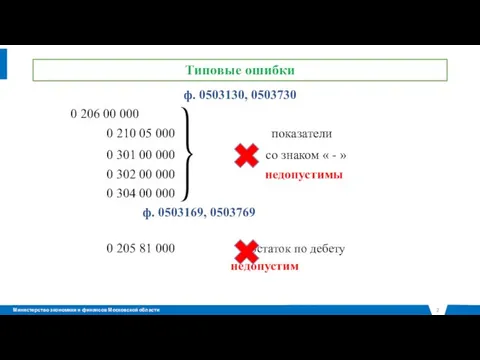

- 2. Типовые ошибки ф. 0503130, 0503730 0 206 00 000 0 210 05 000 показатели 0 301

- 3. Типовые ошибки ф. 0503730 Справка по забалансовым счетам Счет 05 КФО Счет 22 2, 5, 6,

- 4. Письма МФ РФ от 18.09.2012 № 02-06-07/3798; от 13.01.2020 № 02-07-10/668 ф. 0503730 ф. 0503130 счет

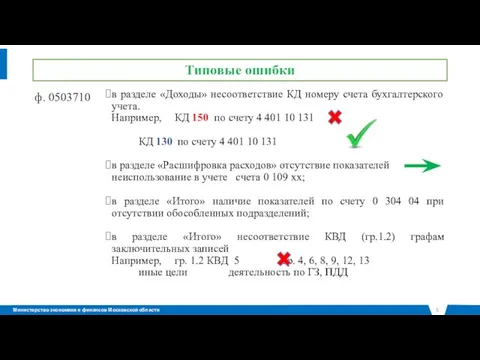

- 5. Типовые ошибки ф. 0503710 в разделе «Доходы» несоответствие КД номеру счета бухгалтерского учета. Например, КД 150

- 6. Типовые ошибки ф. 0503710 ф. 0503721 Неотражение в ф.0503710 в разделе «итого» показателей по счетам 4

- 7. Типовые ошибки ф. 0503721 ф. 0503710 Несоответствие показателей по КД в ф. 0503721 показателям по аналогичным

- 8. Типовые ошибки ф. 0503721 Наличие показателей в графе 4 «Деятельность с целевыми средствами» по КОСГУ 271

- 9. Типовые ошибки ф. 0503121, ф. 0503721 Показатель по КОСГУ 272 «расходование МЗ» ф. 0503721 (ф. 0503121)

- 10. Типовые ошибки ф. 0503121, ф. 0503721, ф. 0503168, ф. 0503768 Применение кодов доходов с нарушением требований

- 11. Типовые ошибки ф. 0503769, ф. 0503169 в ф. 0503769_5, 6 остаток целевой субсидии, неподтвержденный денежными обязательствами,

- 12. Типовые ошибки ф. 0503769, ф. 0503169 Некорректное отражение неденежных расчетов по счетам 0 206 хх, 0

- 13. Пример заполнения ф. 0503725 при смене типа учреждения ф. 0503725_4 БУ (АУ) КУ Дт - 304

- 14. Пример заполнения ф. 0503125 при смене типа учреждения ф. 0503125 БУ(АУ) КУ Дт - 304 06

- 15. Счет 0 103 00 000 «Непроизведенные активы» Первоначальное признание в учете земельных участков (на праве постоянного

- 16. Счет 0 103 00 000 «Непроизведенные активы» Принятие к бюджетному учету земельного участка, по которому собственность

- 17. Счет 0 103 00 000 «Непроизведенные активы» Выбытие земельного участка, который ранее был вовлечен уполномоченным органом

- 18. Особенности заполнения отдельных форм отчетности

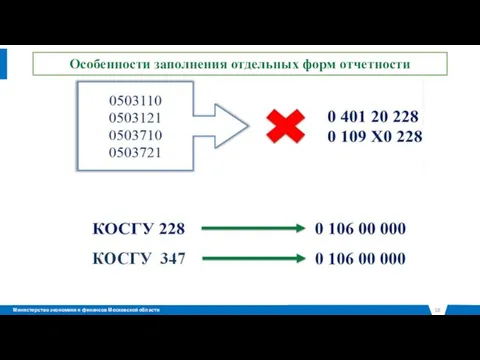

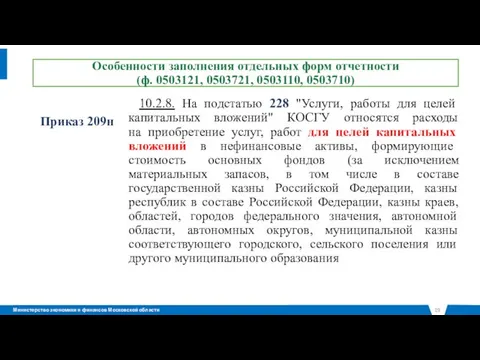

- 19. Особенности заполнения отдельных форм отчетности (ф. 0503121, 0503721, 0503110, 0503710) Приказ 209н 10.2.8. На подстатью 228

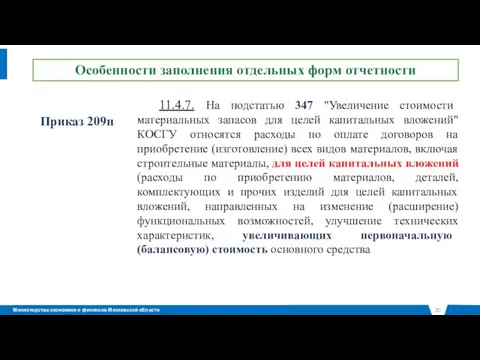

- 20. Особенности заполнения отдельных форм отчетности Приказ 209н 11.4.7. На подстатью 347 "Увеличение стоимости материальных запасов для

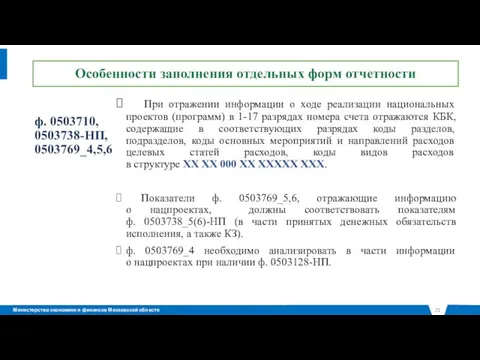

- 21. Особенности заполнения отдельных форм отчетности ф. 0503710, 0503738-НП, 0503769_4,5,6 При отражении информации о ходе реализации национальных

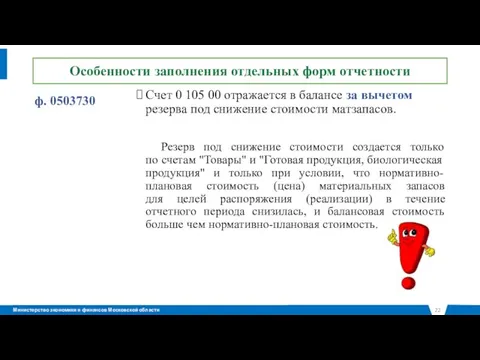

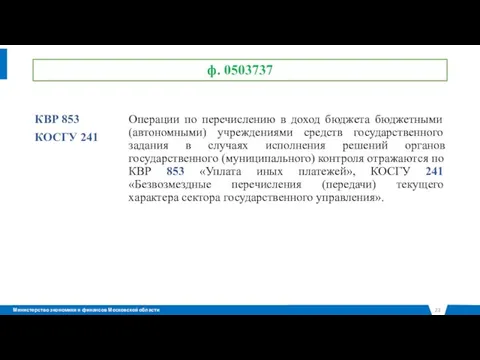

- 22. Особенности заполнения отдельных форм отчетности ф. 0503730 Счет 0 105 00 отражается в балансе за вычетом

- 23. ф. 0503737 КВР 853 КОСГУ 241 Операции по перечислению в доход бюджета бюджетными (автономными) учреждениями средств

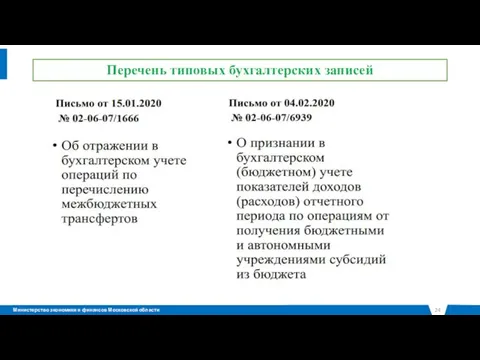

- 24. Перечень типовых бухгалтерских записей

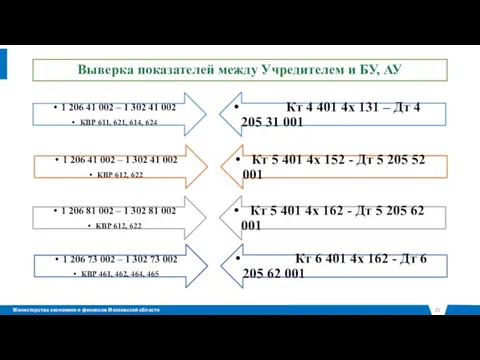

- 25. Выверка показателей между Учредителем и БУ, АУ

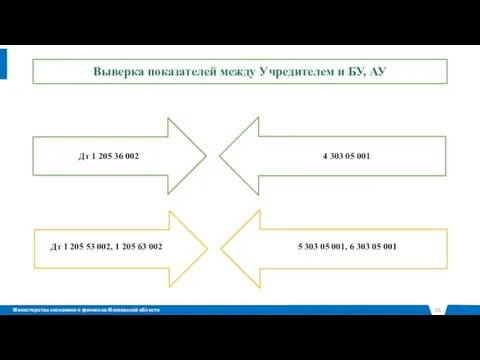

- 26. Выверка показателей между Учредителем и БУ, АУ Дт 1 205 36 002 4 303 05 001

- 27. Выверка показателей между Учредителем и БУ, АУ ф. 0503737_4 ф. 0503127 Стр.592 = стр.910 КБК 1

- 28. Проверка корректности применения кодов бюджетной классификации

- 29. ПБС: перенос показателей счетов 206 00 на счет 209 30 В течение финансового года задолженность, подлежащая

- 30. АУ, БУ: перенос показателей счетов 206 00 на счет 209 34 В течение финансового года задолженность,

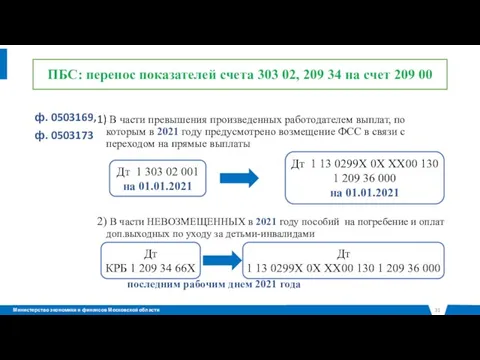

- 31. ПБС: перенос показателей счета 303 02, 209 34 на счет 209 00 ф. 0503169, ф. 0503173

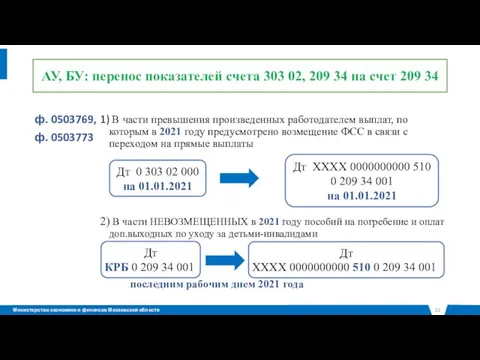

- 32. АУ, БУ: перенос показателей счета 303 02, 209 34 на счет 209 34 ф. 0503769, ф.

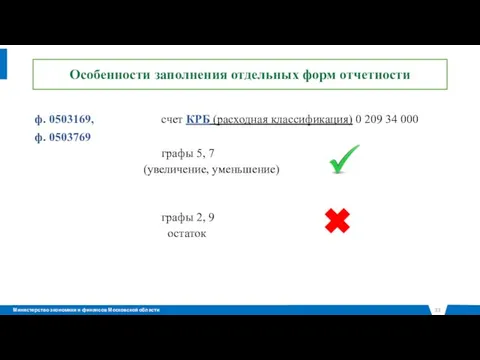

- 33. Особенности заполнения отдельных форм отчетности ф. 0503169, ф. 0503769 счет КРБ (расходная классификация) 0 209 34

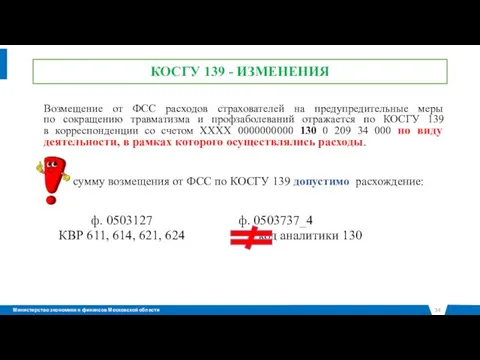

- 34. КОСГУ 139 - ИЗМЕНЕНИЯ Возмещение от ФСС расходов страхователей на предупредительные меры по сокращению травматизма и

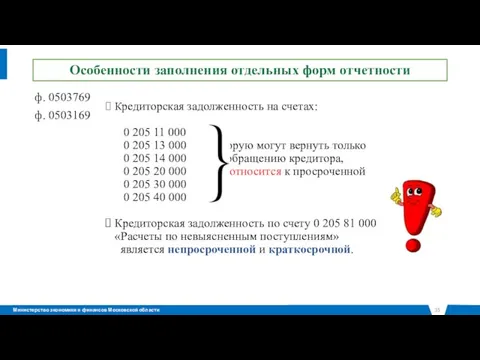

- 35. Особенности заполнения отдельных форм отчетности ф. 0503769 ф. 0503169 Кредиторская задолженность на счетах: 0 205 11

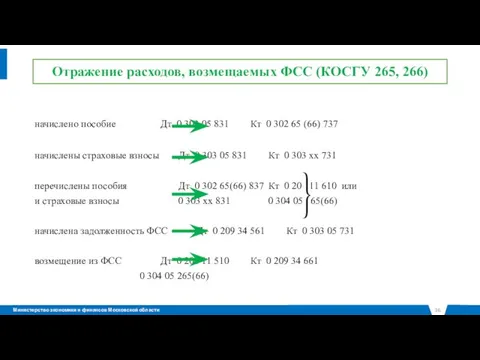

- 36. Отражение расходов, возмещаемых ФСС (КОСГУ 265, 266) начислено пособие Дт 0 303 05 831 Кт 0

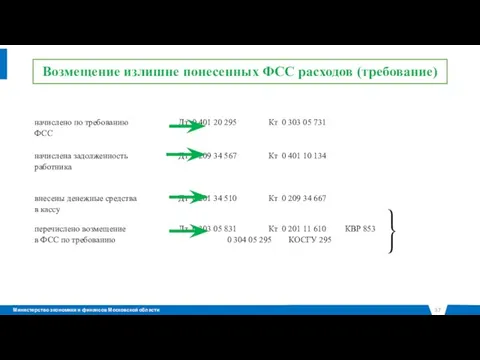

- 37. Возмещение излишне понесенных ФСС расходов (требование) начислено по требованию Дт 0 401 20 295 Кт 0

- 39. Скачать презентацию

Слайд 3Типовые ошибки

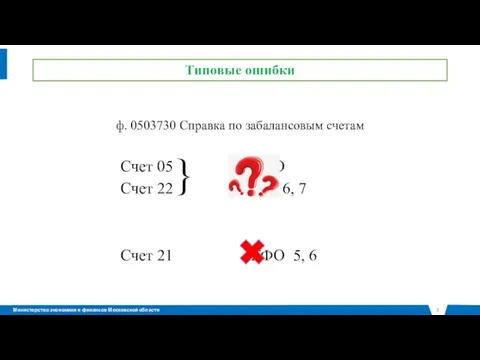

ф. 0503730 Справка по забалансовым счетам

Счет 05 КФО

Счет 22 2, 5, 6,

Типовые ошибки

ф. 0503730 Справка по забалансовым счетам

Счет 05 КФО

Счет 22 2, 5, 6,

Слайд 4

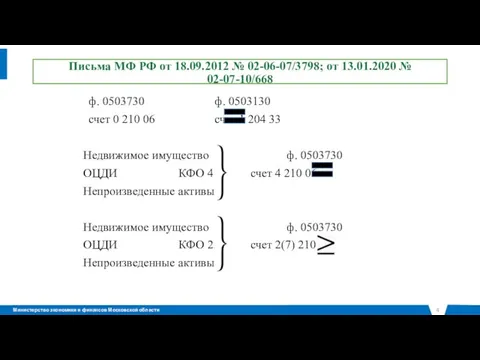

Письма МФ РФ от 18.09.2012 № 02-06-07/3798; от 13.01.2020 № 02-07-10/668

ф. 0503730

Письма МФ РФ от 18.09.2012 № 02-06-07/3798; от 13.01.2020 № 02-07-10/668

ф. 0503730

Слайд 5Типовые ошибки

ф. 0503710

в разделе «Доходы» несоответствие КД номеру счета бухгалтерского учета.

Например,

Типовые ошибки

ф. 0503710

в разделе «Доходы» несоответствие КД номеру счета бухгалтерского учета.

Например,

Слайд 6Типовые ошибки

ф. 0503710

ф. 0503721

Неотражение в ф.0503710 в разделе «итого» показателей по счетам

Типовые ошибки

ф. 0503710

ф. 0503721

Неотражение в ф.0503710 в разделе «итого» показателей по счетам

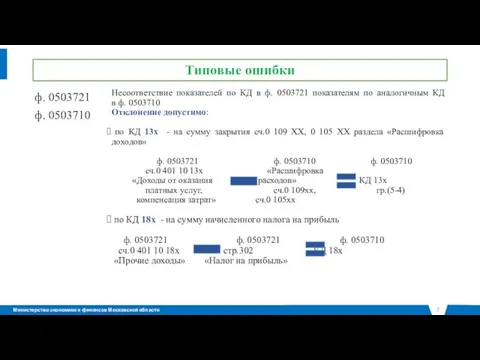

Слайд 7Типовые ошибки

ф. 0503721

ф. 0503710

Несоответствие показателей по КД в ф. 0503721 показателям по

Типовые ошибки

ф. 0503721

ф. 0503710

Несоответствие показателей по КД в ф. 0503721 показателям по

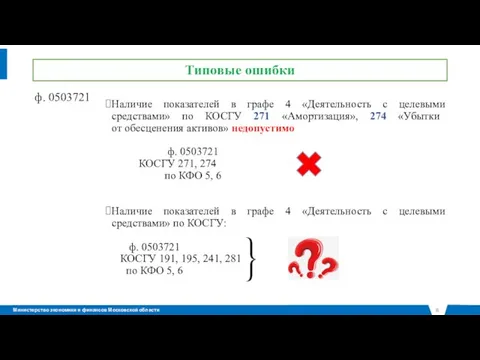

Слайд 8Типовые ошибки

ф. 0503721

Наличие показателей в графе 4 «Деятельность с целевыми средствами» по

Типовые ошибки

ф. 0503721

Наличие показателей в графе 4 «Деятельность с целевыми средствами» по

Слайд 9Типовые ошибки

ф. 0503121, ф. 0503721

Показатель по КОСГУ 272 «расходование МЗ» ф. 0503721

Типовые ошибки

ф. 0503121, ф. 0503721

Показатель по КОСГУ 272 «расходование МЗ» ф. 0503721

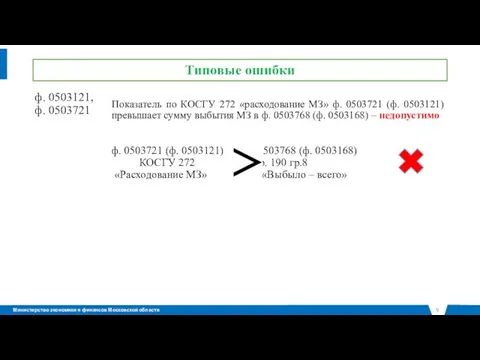

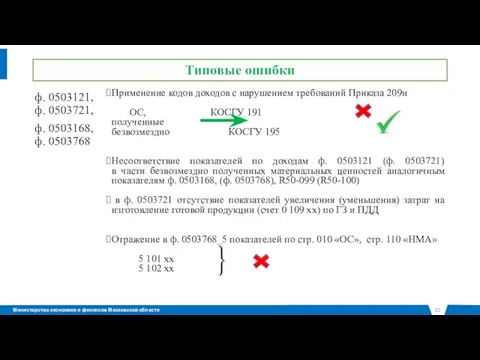

Слайд 10Типовые ошибки

ф. 0503121, ф. 0503721,

ф. 0503168, ф. 0503768

Применение кодов доходов с

Типовые ошибки

ф. 0503121, ф. 0503721,

ф. 0503168, ф. 0503768

Применение кодов доходов с

Слайд 11Типовые ошибки

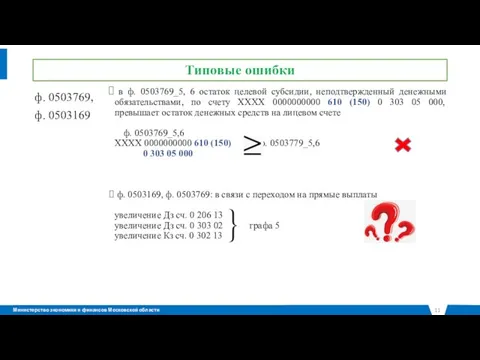

ф. 0503769,

ф. 0503169

в ф. 0503769_5, 6 остаток целевой субсидии, неподтвержденный

Типовые ошибки

ф. 0503769,

ф. 0503169

в ф. 0503769_5, 6 остаток целевой субсидии, неподтвержденный

Слайд 12Типовые ошибки

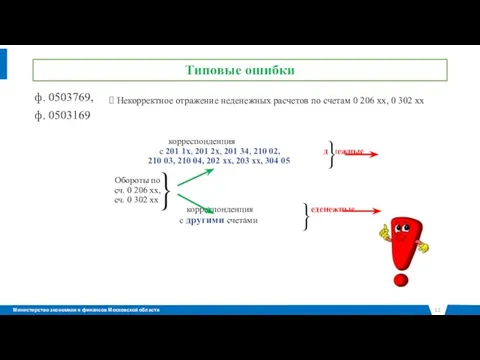

ф. 0503769,

ф. 0503169

Некорректное отражение неденежных расчетов по счетам 0 206

Типовые ошибки

ф. 0503769,

ф. 0503169

Некорректное отражение неденежных расчетов по счетам 0 206

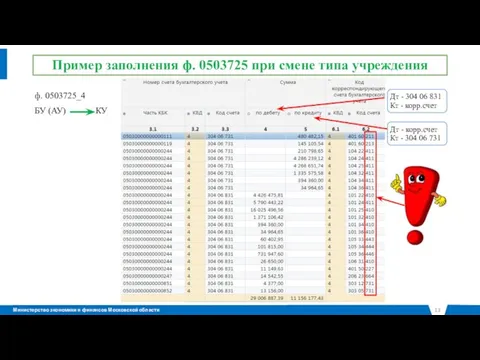

Слайд 13Пример заполнения ф. 0503725 при смене типа учреждения

ф. 0503725_4

БУ (АУ) КУ

Дт

Пример заполнения ф. 0503725 при смене типа учреждения

ф. 0503725_4

БУ (АУ) КУ

Дт

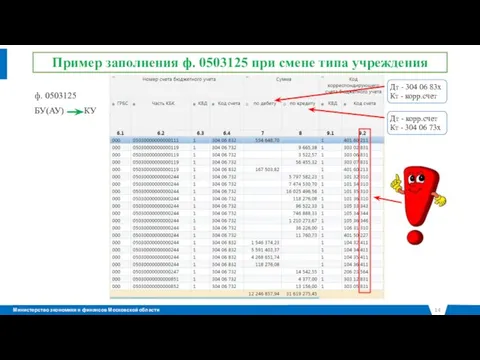

Слайд 14Пример заполнения ф. 0503125 при смене типа учреждения

ф. 0503125

БУ(АУ) КУ

Дт -

Пример заполнения ф. 0503125 при смене типа учреждения

ф. 0503125

БУ(АУ) КУ

Дт -

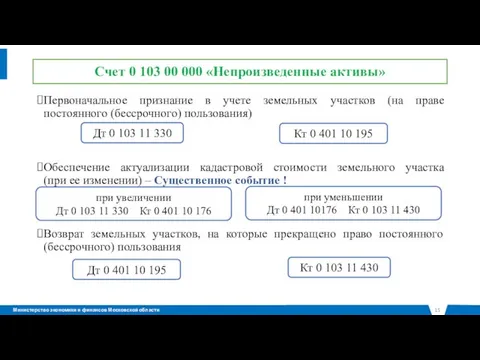

Слайд 15Счет 0 103 00 000 «Непроизведенные активы»

Первоначальное признание в учете земельных участков

Счет 0 103 00 000 «Непроизведенные активы»

Первоначальное признание в учете земельных участков

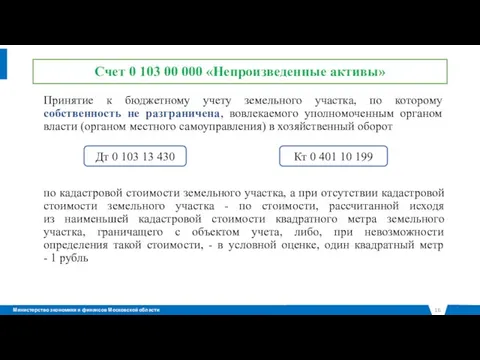

Слайд 16Счет 0 103 00 000 «Непроизведенные активы»

Принятие к бюджетному учету земельного участка,

Счет 0 103 00 000 «Непроизведенные активы»

Принятие к бюджетному учету земельного участка,

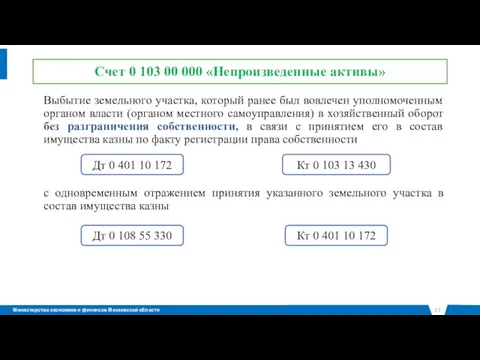

Слайд 17Счет 0 103 00 000 «Непроизведенные активы»

Выбытие земельного участка, который ранее был

Счет 0 103 00 000 «Непроизведенные активы»

Выбытие земельного участка, который ранее был

Слайд 18

Особенности заполнения отдельных форм отчетности

Особенности заполнения отдельных форм отчетности

Слайд 19Особенности заполнения отдельных форм отчетности

(ф. 0503121, 0503721, 0503110, 0503710)

Приказ 209н

10.2.8.

Особенности заполнения отдельных форм отчетности

(ф. 0503121, 0503721, 0503110, 0503710)

Приказ 209н

10.2.8.

Слайд 20Особенности заполнения отдельных форм отчетности

Приказ 209н

11.4.7. На подстатью 347 "Увеличение стоимости

Особенности заполнения отдельных форм отчетности

Приказ 209н

11.4.7. На подстатью 347 "Увеличение стоимости

Слайд 21Особенности заполнения отдельных форм отчетности

ф. 0503710, 0503738-НП, 0503769_4,5,6

При отражении информации о

Особенности заполнения отдельных форм отчетности

ф. 0503710, 0503738-НП, 0503769_4,5,6

При отражении информации о

Слайд 22Особенности заполнения отдельных форм отчетности

ф. 0503730

Счет 0 105 00 отражается в балансе

Особенности заполнения отдельных форм отчетности

ф. 0503730

Счет 0 105 00 отражается в балансе

Слайд 23ф. 0503737

КВР 853

КОСГУ 241

Операции по перечислению в доход бюджета бюджетными (автономными) учреждениями

ф. 0503737

КВР 853

КОСГУ 241

Операции по перечислению в доход бюджета бюджетными (автономными) учреждениями

Слайд 24Перечень типовых бухгалтерских записей

Перечень типовых бухгалтерских записей

Слайд 25

Выверка показателей между Учредителем и БУ, АУ

Выверка показателей между Учредителем и БУ, АУ

Слайд 26

Выверка показателей между Учредителем и БУ, АУ

Дт 1 205 36 002

4 303

Выверка показателей между Учредителем и БУ, АУ

Дт 1 205 36 002

4 303

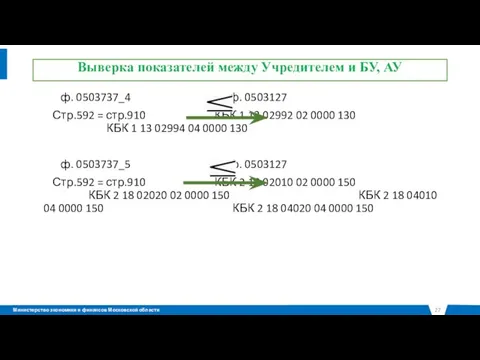

Слайд 27

Выверка показателей между Учредителем и БУ, АУ

ф. 0503737_4 ф. 0503127

Стр.592 =

Выверка показателей между Учредителем и БУ, АУ

ф. 0503737_4 ф. 0503127

Стр.592 =

Слайд 28

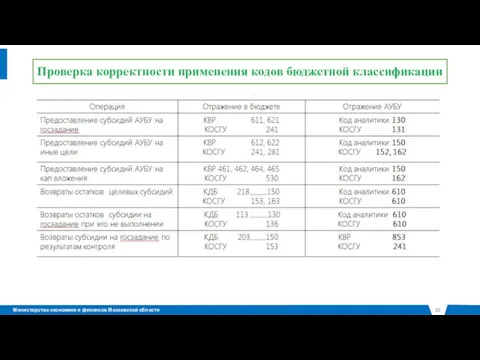

Проверка корректности применения кодов бюджетной классификации

Проверка корректности применения кодов бюджетной классификации

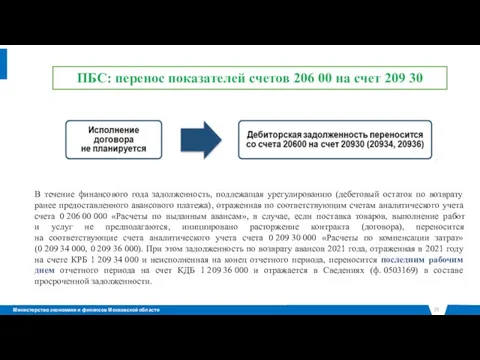

Слайд 29ПБС: перенос показателей счетов 206 00 на счет 209 30

В течение финансового

ПБС: перенос показателей счетов 206 00 на счет 209 30

В течение финансового

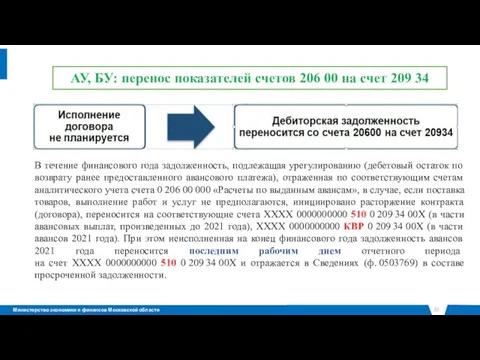

Слайд 30АУ, БУ: перенос показателей счетов 206 00 на счет 209 34

В течение

АУ, БУ: перенос показателей счетов 206 00 на счет 209 34

В течение

Слайд 31ПБС: перенос показателей счета 303 02, 209 34 на счет 209 00

ф.

ПБС: перенос показателей счета 303 02, 209 34 на счет 209 00

ф.

Слайд 32АУ, БУ: перенос показателей счета 303 02, 209 34 на счет 209

АУ, БУ: перенос показателей счета 303 02, 209 34 на счет 209

Слайд 33Особенности заполнения отдельных форм отчетности

ф. 0503169,

ф. 0503769

счет КРБ (расходная классификация) 0

Особенности заполнения отдельных форм отчетности

ф. 0503169,

ф. 0503769

счет КРБ (расходная классификация) 0

Слайд 34КОСГУ 139 - ИЗМЕНЕНИЯ

Возмещение от ФСС расходов страхователей на предупредительные меры

по

КОСГУ 139 - ИЗМЕНЕНИЯ

Возмещение от ФСС расходов страхователей на предупредительные меры

по

Слайд 35Особенности заполнения отдельных форм отчетности

ф. 0503769

ф. 0503169

Кредиторская задолженность на счетах:

0

Особенности заполнения отдельных форм отчетности

ф. 0503769

ф. 0503169

Кредиторская задолженность на счетах:

0

Слайд 36Отражение расходов, возмещаемых ФСС (КОСГУ 265, 266)

начислено пособие Дт 0 303 05 831 Кт

Отражение расходов, возмещаемых ФСС (КОСГУ 265, 266)

начислено пособие Дт 0 303 05 831 Кт

Слайд 37Возмещение излишне понесенных ФСС расходов (требование)

начислено по требованию Дт 0 401 20 295 Кт

Возмещение излишне понесенных ФСС расходов (требование)

начислено по требованию Дт 0 401 20 295 Кт

Скульптура Средневековья

Скульптура Средневековья Збільшувальні та вимірювальні прилади

Збільшувальні та вимірювальні прилади Гистология волокнистых соединительных тканей

Гистология волокнистых соединительных тканей Императоры Рима

Императоры Рима Органы досудебного следствия

Органы досудебного следствия Особенности нервно-психического развития ребенка от 2 до 3х лет

Особенности нервно-психического развития ребенка от 2 до 3х лет Презентация на тему Электролитическая диссоциация (8 класс)

Презентация на тему Электролитическая диссоциация (8 класс) Классный час

Классный час ГТО – это спорт, а спорт это жизнь! 3 класс

ГТО – это спорт, а спорт это жизнь! 3 класс Profskidki.ru

Profskidki.ru Стандарты нового поколения Обновление содержания

Стандарты нового поколения Обновление содержания ПЛОЩАДИ ФИГУР

ПЛОЩАДИ ФИГУР Организация досуга несовершеннолетних, как форма профилактики правонарушений: из опыта работы МОУ СОШ №1

Организация досуга несовершеннолетних, как форма профилактики правонарушений: из опыта работы МОУ СОШ №1 Татарский орнамент

Татарский орнамент Об опыте аккредитации глобальных компаний в национальных органах по аккредитации

Об опыте аккредитации глобальных компаний в национальных органах по аккредитации Выполнил Магистрант БГУ Моисеня В.Р.

Выполнил Магистрант БГУ Моисеня В.Р. Шаблон постера

Шаблон постера ВНЕУРОЧНАЯ ДЕЯТЕЛЬНОСТЬКАК СОСТАВЛЯЮЩАЯФедерального государственногообразовательного стандарта НОВОГО ПОКОЛЕНИЯ

ВНЕУРОЧНАЯ ДЕЯТЕЛЬНОСТЬКАК СОСТАВЛЯЮЩАЯФедерального государственногообразовательного стандарта НОВОГО ПОКОЛЕНИЯ История ЭВМ

История ЭВМ 2 класс герои мультфильмов

2 класс герои мультфильмов Основные характеристики промышленных рынков

Основные характеристики промышленных рынков Презентация на тему Изучение реакции среды в зависимости от типа гидролиза соли

Презентация на тему Изучение реакции среды в зависимости от типа гидролиза соли арабский халифат

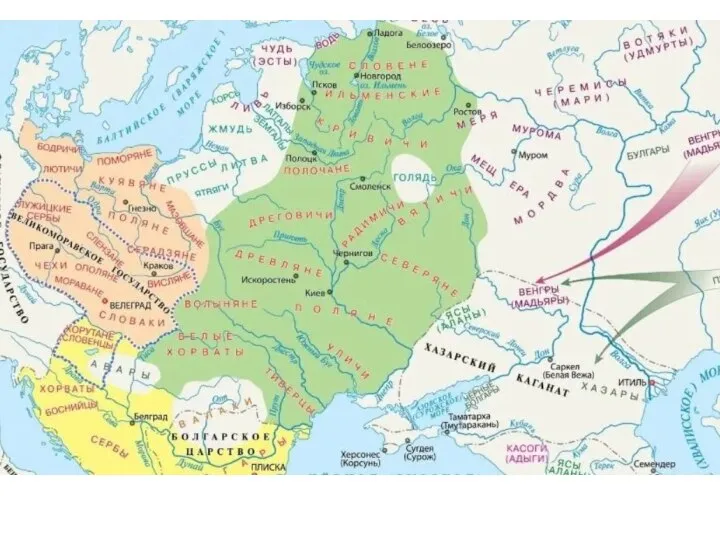

арабский халифат журнал-путеводитель

журнал-путеводитель Презентация на тему Виды параллелограмма

Презентация на тему Виды параллелограмма  9

9 Разделочная доска. Часть 2

Разделочная доска. Часть 2 Шилова Анна Николаевна

Шилова Анна Николаевна