- Тема 3. Функции менеджмента

Содержание

- 2. Функции менеджмента являются составными частями любого процесса управления вне зависимости от особенностей организации (размера, назначения, формы

- 3. Планирование - это определение системы целей функционирования и развития организации, а также путей и средств их

- 4. Стратегическое планирование - это определение целей и процедур организации в долгосрочной перспективе. 1. Разрабатывается миссия организации.

- 5. Оперативное планирование - это система управления организацией на текущий период времени. 6. После установления цели и

- 6. План - это детализированная совокупность решений, которые подлежат реализации, перечень конкретных мероприятий и их исполнителей. Планы

- 7. По функции: производственное; финансовое; кадровое; маркетинговое. По подфункции (например, для маркетинга): планирование ассортимента; планирование рекламы; планирование

- 8. По степени детализации планов: стратегическое планирование; оперативное или тактическое планирование. По обязательности выполнения: директивные планы для

- 9. Планирование базируется на данных прошлых периодов деятельности, но целью планирования является деятельность предприятия в перспективе и

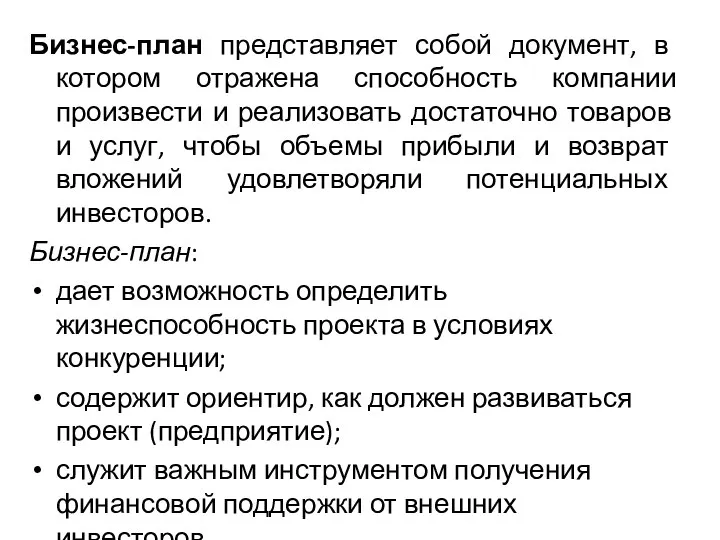

- 10. Бизнес-план представляет собой документ, в котором отражена способность компании произвести и реализовать достаточно товаров и услуг,

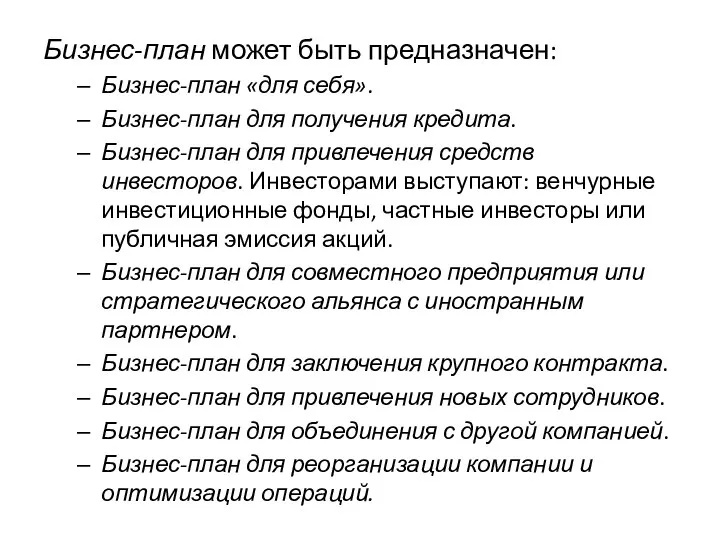

- 11. Бизнес-план может быть предназначен: Бизнес-план «для себя». Бизнес-план для получения кредита. Бизнес-план для привлечения средств инвесторов.

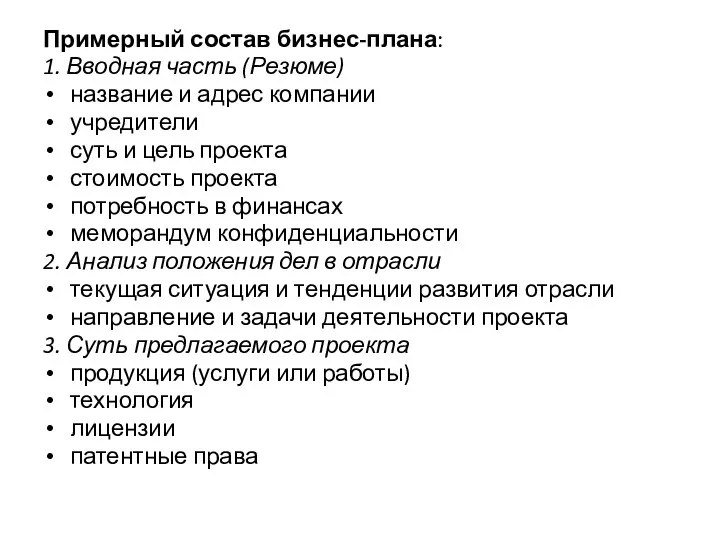

- 12. Примерный состав бизнес-плана: 1. Вводная часть (Резюме) название и адрес компании учредители суть и цель проекта

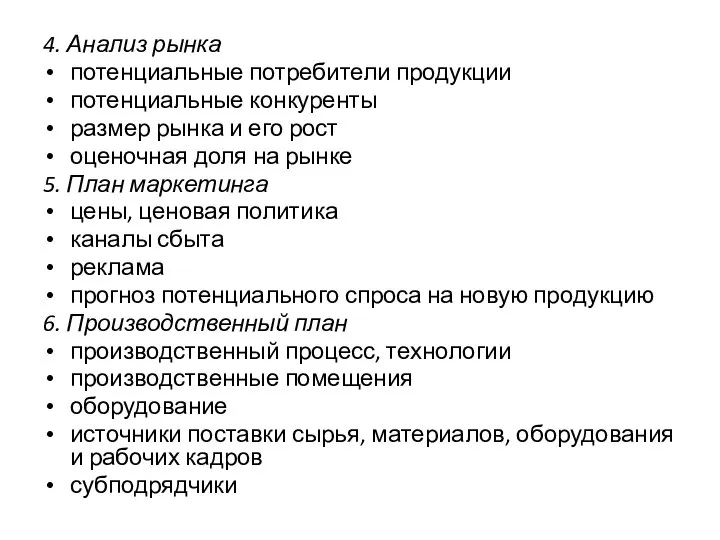

- 13. 4. Анализ рынка потенциальные потребители продукции потенциальные конкуренты размер рынка и его рост оценочная доля на

- 14. 7. Организационный план форма собственности сведения о партнерах, владельцах предприятия сведения о руководящем составе, организационная структура

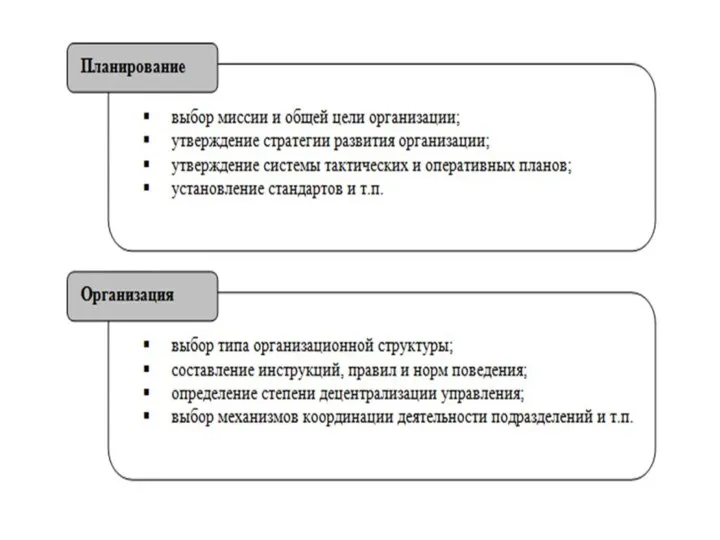

- 15. Важной функцией управления является функция организации, которая заключается в установлении постоянных и временных взаимоотношений между всеми

- 16. Организационные отношения в системе менеджмента призваны в полной мере обеспечить выполнение конкретных и общих задач управления,

- 17. Делегирование – передача другим (обычно подчиненным) ответственности и авторства операций и/или согласования определенных действий. Имеются различные

- 18. Централизация означает концентрацию властных полномочий на верхнем уровне руководства организацией. Цель централизации – увеличение синергии, улучшение

- 19. Мотивация человека к деятельности - совокупность движущих сил, побуждающих человека к осуществлению определенных действий. Внутренние факторы

- 20. Модель мотивации

- 21. Теории мотивации разделяют на две группы: группа психоаналитических теорий — процессуальные теории, ориентируются на анализ поведения

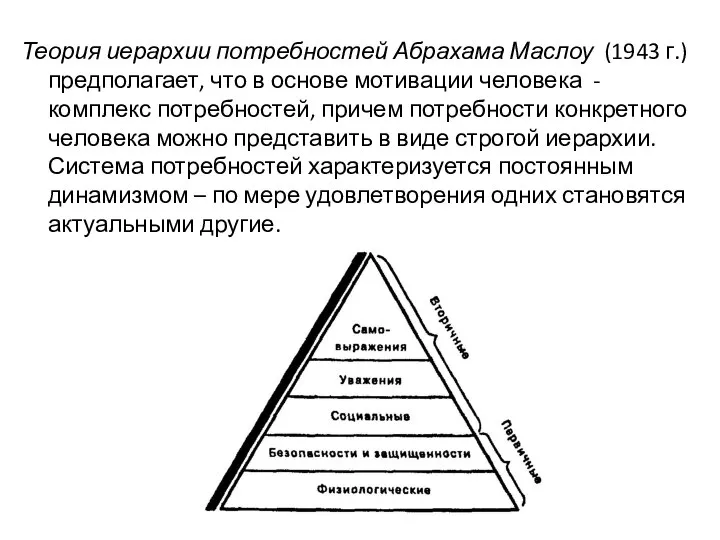

- 22. Теория иерархии потребностей Абрахама Маслоу (1943 г.) предполагает, что в основе мотивации человека - комплекс потребностей,

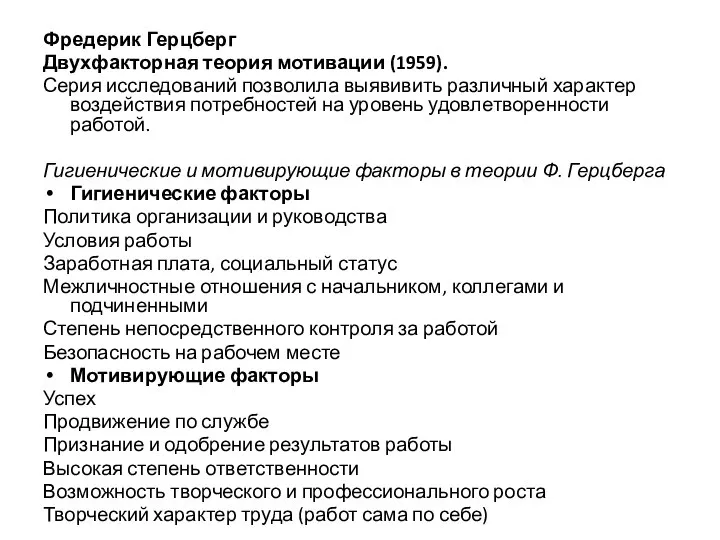

- 23. Фредерик Герцберг Двухфакторная теория мотивации (1959). Серия исследований позволила выявивить различный характер воздействия потребностей на уровень

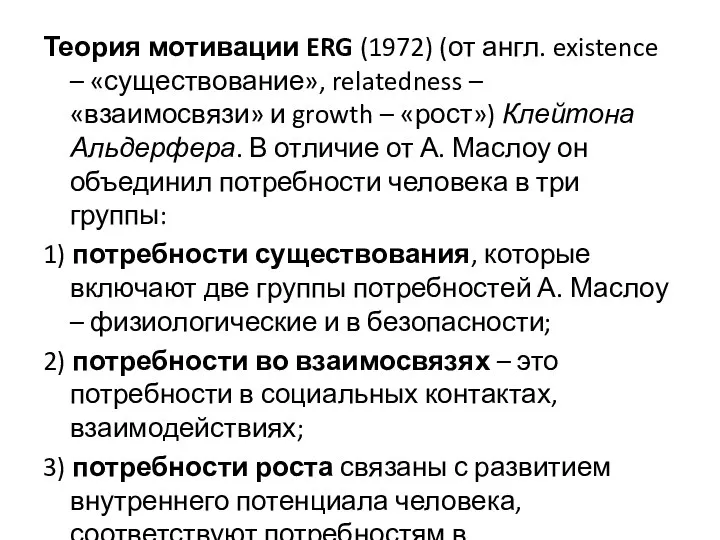

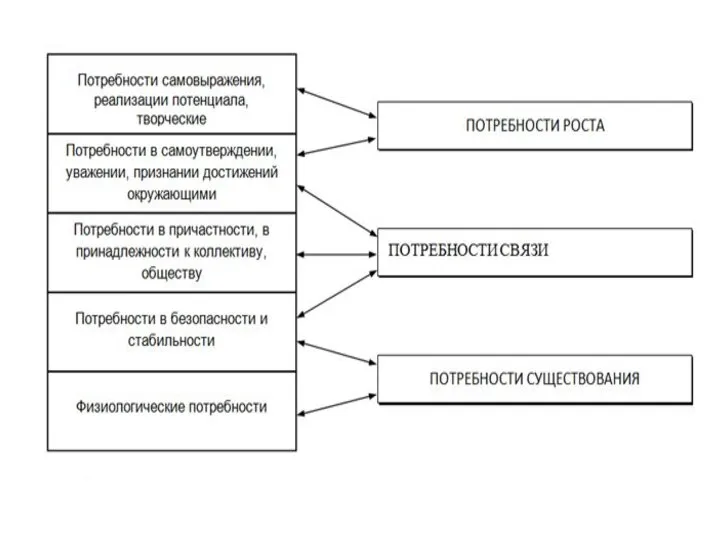

- 24. Теория мотивации ERG (1972) (от англ. existence – «существование», relatedness – «взаимосвязи» и growth – «рост»)

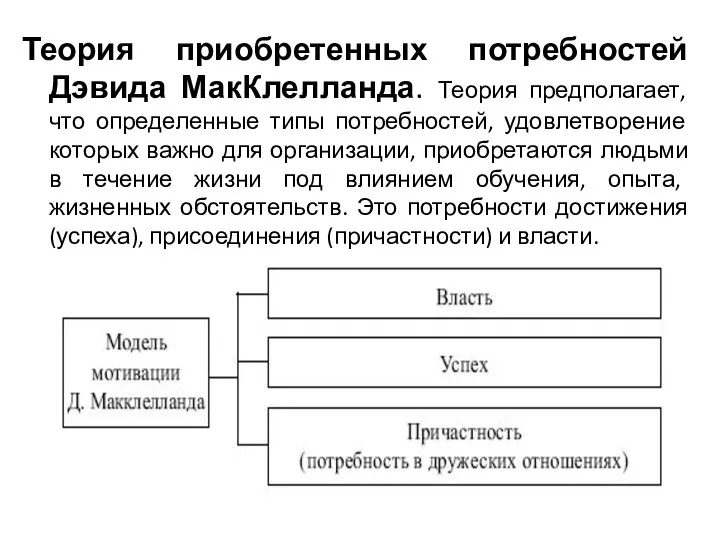

- 26. Теория приобретенных потребностей Дэвида МакКлелланда. Теория предполагает, что определенные типы потребностей, удовлетворение которых важно для организации,

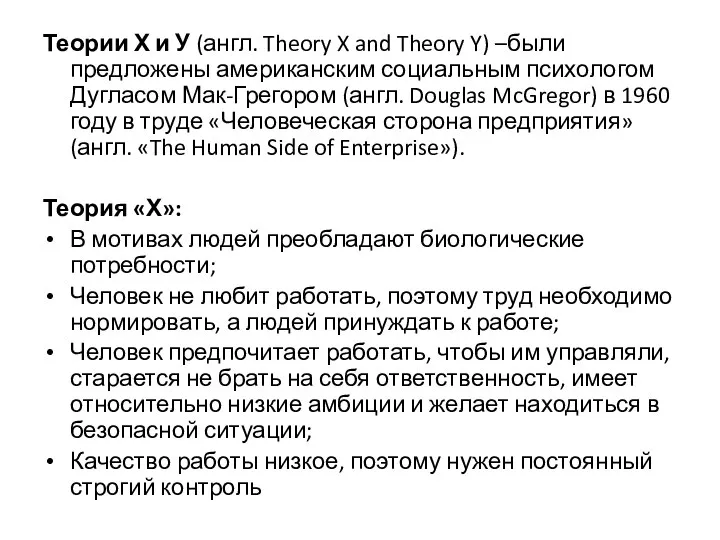

- 27. Теории Х и У (англ. Theory X and Theory Y) –были предложены американским социальным психологом Дугласом

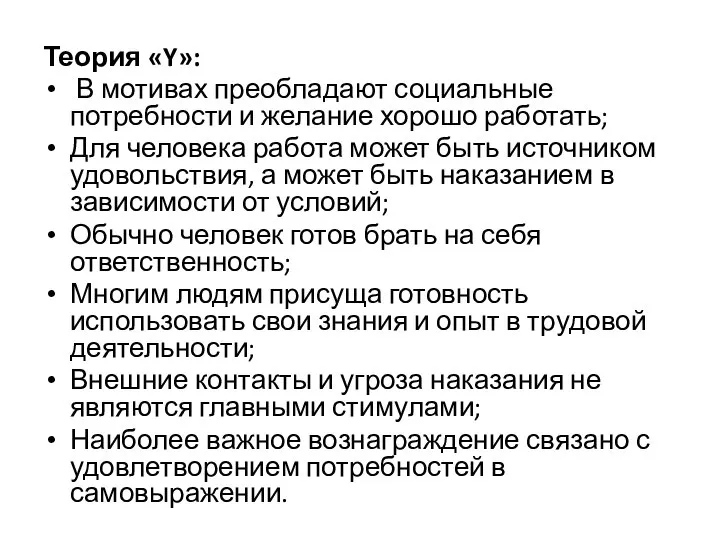

- 28. Теория «Y»: В мотивах преобладают социальные потребности и желание хорошо работать; Для человека работа может быть

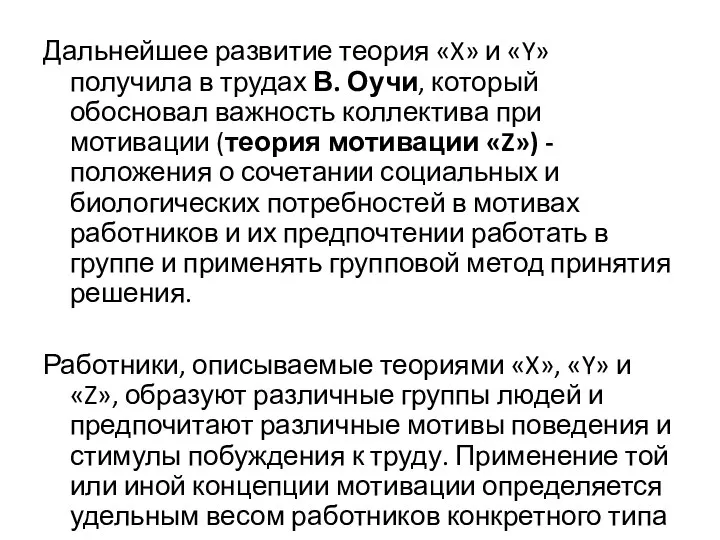

- 29. Дальнейшее развитие теория «X» и «Y» получила в трудах В. Оучи, который обосновал важность коллектива при

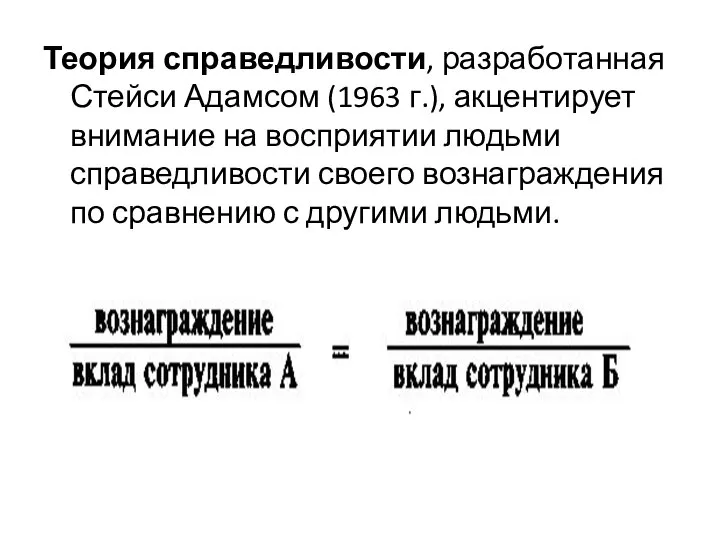

- 30. Теория справедливости, разработанная Стейси Адамсом (1963 г.), акцентирует внимание на восприятии людьми справедливости своего вознаграждения по

- 31. Теория ожиданий Виктора Врума (1964 г.) предполагает, что мотивация зависит от ожиданий человека, что выполнение определенной

- 32. Модель-теория мотивации Портера-Лоулера (1968 г.). Лайман Портер и Эдвард Лоулер разработали комплексную модель мотивации, включающую элементы

- 33. Контроль - это особый вид управленческой деятельности на предприятии, сосредоточенный на наблюдении и оценке прохождения процесса

- 34. Требования к контролю, как управленческой деятельности: быть всеобъемлющим и объективным; ориентироваться на конечные результаты; должен носить

- 35. Основные задачи контроля: определение фактического состояния объекта в данный момент времени; прогнозирование состояния и поведения объекта

- 36. В функции контроля входят: сбор, обработка и анализ информации о фактических результатах хозяйственной деятельности всех подразделений;

- 37. Виды контроля: Предварительный контроль осуществляется до фактического начала работы. Текущий контроль осуществляется непосредственно на стадии хозяйственного

- 38. В процедуре контроля выделяются такие этапы: 1. Выработка стандартов и критериев. 2. Сопоставление с ними реальных

- 39. Эффективная система контроля характеризуется: стратегической направленностью; ориентацией на результаты; соответствием контролируемому виду деятельности; своевременностью (нужная информация

- 42. Скачать презентацию

Слайд 2Функции менеджмента являются составными частями любого процесса управления вне зависимости от особенностей

Функции менеджмента являются составными частями любого процесса управления вне зависимости от особенностей

Слайд 3Планирование - это определение системы целей функционирования и развития организации, а также

Планирование - это определение системы целей функционирования и развития организации, а также

Слайд 4Стратегическое планирование - это определение целей и процедур организации в долгосрочной перспективе.

1.

Стратегическое планирование - это определение целей и процедур организации в долгосрочной перспективе.

1.

Слайд 5Оперативное планирование - это система управления организацией на текущий период времени.

6.

Оперативное планирование - это система управления организацией на текущий период времени.

6.

Слайд 6План - это детализированная совокупность решений, которые подлежат реализации, перечень конкретных мероприятий

План - это детализированная совокупность решений, которые подлежат реализации, перечень конкретных мероприятий

Слайд 7По функции:

производственное;

финансовое;

кадровое;

маркетинговое.

По подфункции (например, для маркетинга):

планирование ассортимента;

планирование рекламы;

планирование продаж.

По временному периоду:

долгосрочное планирование

По функции:

производственное;

финансовое;

кадровое;

маркетинговое.

По подфункции (например, для маркетинга):

планирование ассортимента;

планирование рекламы;

планирование продаж.

По временному периоду:

долгосрочное планирование

Слайд 8По степени детализации планов:

стратегическое планирование;

оперативное или тактическое планирование.

По обязательности выполнения:

директивные планы для

По степени детализации планов:

стратегическое планирование;

оперативное или тактическое планирование.

По обязательности выполнения:

директивные планы для

Слайд 9Планирование базируется на данных прошлых периодов деятельности, но целью планирования является деятельность

Планирование базируется на данных прошлых периодов деятельности, но целью планирования является деятельность

Слайд 10Бизнес-план представляет собой документ, в котором отражена способность компании произвести и реализовать

Бизнес-план представляет собой документ, в котором отражена способность компании произвести и реализовать

Слайд 11Бизнес-план может быть предназначен:

Бизнес-план «для себя».

Бизнес-план для получения кредита.

Бизнес-план для привлечения средств

Бизнес-план может быть предназначен:

Бизнес-план «для себя».

Бизнес-план для получения кредита.

Бизнес-план для привлечения средств

Слайд 12Примерный состав бизнес-плана:

1. Вводная часть (Резюме)

название и адрес компании

учредители

суть и цель проекта

стоимость

Примерный состав бизнес-плана:

1. Вводная часть (Резюме)

название и адрес компании

учредители

суть и цель проекта

стоимость

Слайд 134. Анализ рынка

потенциальные потребители продукции

потенциальные конкуренты

размер рынка и его рост

оценочная доля на

4. Анализ рынка

потенциальные потребители продукции

потенциальные конкуренты

размер рынка и его рост

оценочная доля на

Слайд 147. Организационный план

форма собственности

сведения о партнерах, владельцах предприятия

сведения о руководящем составе, организационная

7. Организационный план

форма собственности

сведения о партнерах, владельцах предприятия

сведения о руководящем составе, организационная

Слайд 15Важной функцией управления является функция организации, которая заключается в установлении постоянных и

Важной функцией управления является функция организации, которая заключается в установлении постоянных и

Слайд 16Организационные отношения в системе менеджмента призваны в полной мере обеспечить выполнение конкретных

Организационные отношения в системе менеджмента призваны в полной мере обеспечить выполнение конкретных

Слайд 17Делегирование – передача другим (обычно подчиненным) ответственности и авторства операций и/или согласования

Делегирование – передача другим (обычно подчиненным) ответственности и авторства операций и/или согласования

Слайд 18Централизация означает концентрацию властных полномочий на верхнем уровне руководства организацией.

Цель централизации

Централизация означает концентрацию властных полномочий на верхнем уровне руководства организацией.

Цель централизации

Слайд 19Мотивация человека к деятельности - совокупность движущих сил, побуждающих человека к осуществлению

Мотивация человека к деятельности - совокупность движущих сил, побуждающих человека к осуществлению

Слайд 20Модель мотивации

Модель мотивации

Слайд 21Теории мотивации разделяют на две группы:

группа психоаналитических теорий — процессуальные теории, ориентируются

Теории мотивации разделяют на две группы:

группа психоаналитических теорий — процессуальные теории, ориентируются

Слайд 22Теория иерархии потребностей Абрахама Маслоу (1943 г.) предполагает, что в основе мотивации

Теория иерархии потребностей Абрахама Маслоу (1943 г.) предполагает, что в основе мотивации

Слайд 23Фредерик Герцберг

Двухфакторная теория мотивации (1959).

Серия исследований позволила выявивить различный характер

Фредерик Герцберг

Двухфакторная теория мотивации (1959).

Серия исследований позволила выявивить различный характер

Слайд 24Теория мотивации ERG (1972) (от англ. existence – «существование», relatedness – «взаимосвязи»

Теория мотивации ERG (1972) (от англ. existence – «существование», relatedness – «взаимосвязи»

Слайд 26Теория приобретенных потребностей Дэвида МакКлелланда. Теория предполагает, что определенные типы потребностей, удовлетворение

Теория приобретенных потребностей Дэвида МакКлелланда. Теория предполагает, что определенные типы потребностей, удовлетворение

Слайд 27Теории Х и У (англ. Theory X and Theory Y) –были предложены

Теории Х и У (англ. Theory X and Theory Y) –были предложены

Слайд 28Теория «Y»:

В мотивах преобладают социальные потребности и желание хорошо работать;

Для человека

Теория «Y»:

В мотивах преобладают социальные потребности и желание хорошо работать;

Для человека

Слайд 29Дальнейшее развитие теория «X» и «Y» получила в трудах В. Оучи, который

Дальнейшее развитие теория «X» и «Y» получила в трудах В. Оучи, который

Слайд 30Теория справедливости, разработанная Стейси Адамсом (1963 г.), акцентирует внимание на восприятии людьми

Теория справедливости, разработанная Стейси Адамсом (1963 г.), акцентирует внимание на восприятии людьми

Слайд 31Теория ожиданий Виктора Врума (1964 г.) предполагает, что мотивация зависит от ожиданий

Теория ожиданий Виктора Врума (1964 г.) предполагает, что мотивация зависит от ожиданий

Слайд 32Модель-теория мотивации Портера-Лоулера (1968 г.). Лайман Портер и Эдвард Лоулер разработали комплексную

Модель-теория мотивации Портера-Лоулера (1968 г.). Лайман Портер и Эдвард Лоулер разработали комплексную

Слайд 33Контроль - это особый вид управленческой деятельности на предприятии, сосредоточенный на наблюдении

Контроль - это особый вид управленческой деятельности на предприятии, сосредоточенный на наблюдении

Слайд 34Требования к контролю, как управленческой деятельности:

быть всеобъемлющим и объективным;

ориентироваться на конечные результаты;

должен

Требования к контролю, как управленческой деятельности:

быть всеобъемлющим и объективным;

ориентироваться на конечные результаты;

должен

Слайд 35Основные задачи контроля:

определение фактического состояния объекта в данный момент времени;

прогнозирование состояния и

Основные задачи контроля:

определение фактического состояния объекта в данный момент времени;

прогнозирование состояния и

Слайд 36В функции контроля входят:

сбор, обработка и анализ информации о фактических результатах хозяйственной

В функции контроля входят:

сбор, обработка и анализ информации о фактических результатах хозяйственной

Слайд 37Виды контроля:

Предварительный контроль осуществляется до фактического начала работы.

Текущий контроль осуществляется непосредственно

Виды контроля:

Предварительный контроль осуществляется до фактического начала работы.

Текущий контроль осуществляется непосредственно

Слайд 38В процедуре контроля выделяются такие этапы:

1. Выработка стандартов и критериев.

2. Сопоставление с

В процедуре контроля выделяются такие этапы:

1. Выработка стандартов и критериев.

2. Сопоставление с

Слайд 39Эффективная система контроля характеризуется:

стратегической направленностью;

ориентацией на результаты;

соответствием контролируемому виду деятельности;

своевременностью (нужная информация

Эффективная система контроля характеризуется:

стратегической направленностью;

ориентацией на результаты;

соответствием контролируемому виду деятельности;

своевременностью (нужная информация

Единая информационная база домашних животных и животных без владельцев

Единая информационная база домашних животных и животных без владельцев Архиваторы.

Архиваторы. Условия обеспечения финансовой устойчивости страховщиков

Условия обеспечения финансовой устойчивости страховщиков Откуда берутся снежинки?

Откуда берутся снежинки? Рисковая модель оценки достаточности капитала (платежеспособности) страховщика в принципах и рекомендациях Международной ассоц

Рисковая модель оценки достаточности капитала (платежеспособности) страховщика в принципах и рекомендациях Международной ассоц Цветы в вазе. Натюрморт

Цветы в вазе. Натюрморт Capital punishment

Capital punishment  Виды кабелей

Виды кабелей Совместная проектная деятельность обучающихся как инструмент творческой интеграции

Совместная проектная деятельность обучающихся как инструмент творческой интеграции Геоинформационная система с веб-интерфейсом для поиска коммерческих и домашних точек питания

Геоинформационная система с веб-интерфейсом для поиска коммерческих и домашних точек питания Порядок учета средств криптографической защиты информации

Порядок учета средств криптографической защиты информации Управління персоналом та якістю проекту

Управління персоналом та якістю проекту Утомление при физической и умственной работе

Утомление при физической и умственной работе Информация и информационные процессы в живой и неживой природе

Информация и информационные процессы в живой и неживой природе Презентация на тему Древнейшие цивилизации

Презентация на тему Древнейшие цивилизации Банковская система

Банковская система Как снимается кинофильм

Как снимается кинофильм Презентация на тему гражданин российской федерации 11 класс

Презентация на тему гражданин российской федерации 11 класс Нестандартные приемы решения тригонометрических задач

Нестандартные приемы решения тригонометрических задач Стимулирование мыслительной деятельности учащихся через использование активных методов и приёмов обучения на уроках истории

Стимулирование мыслительной деятельности учащихся через использование активных методов и приёмов обучения на уроках истории Знающий тайну шахмат - знает тайну жизни

Знающий тайну шахмат - знает тайну жизни CATIA Организация связей

CATIA Организация связей Конфликты в школе

Конфликты в школе Абдоминальный болевой синдром

Абдоминальный болевой синдром  Презентация на тему Изобретения 19 века

Презентация на тему Изобретения 19 века У синих скал

У синих скал Презентация на тему Социальная информатика

Презентация на тему Социальная информатика  Волновые явления

Волновые явления