- Открытие рынков капитала для российского транспортного сектора

Содержание

- 2. Первые признаки восстановления мировой экономики, привели к значительному подъему на фондовых рынках … Стоимость акций транспортных

- 3. Стоимость заимствований для зарубежных железнодорожных компаний также уменьшилась Источник: Bloomberg 19 октября 2009 Доходность к погашению

- 4. Ожидание роста российской экономики в 2010 году привело к значительному подъему фондового рынка… Источник: FactSet Рынок

- 5. …и очевидному улучшению условий на рынках долгового капитала для российских компаний по сравнению с началом года

- 6. Вместе с тем, сокращение капиталовложений российскими ж/д компаниями в 2009 привело к падению стоимости подвижного состава,

- 7. Несмотря на улучшение конъюнктуры рынка, доступ к дешевому и долгосрочному долговому финансированию для большинства российских ж/д

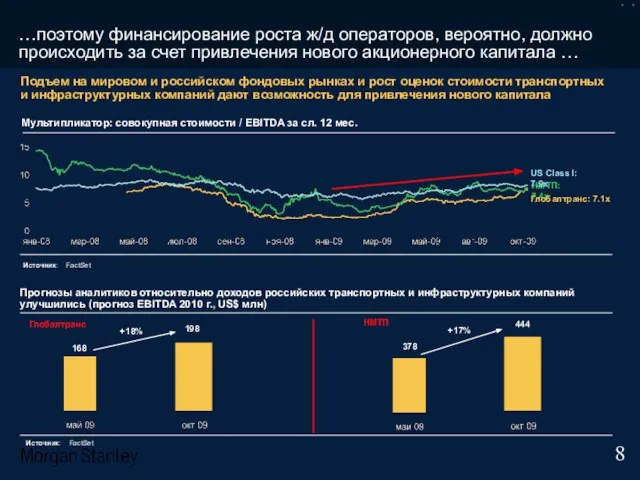

- 8. …поэтому финансирование роста ж/д операторов, вероятно, должно происходить за счет привлечения нового акционерного капитала … Мультипликатор:

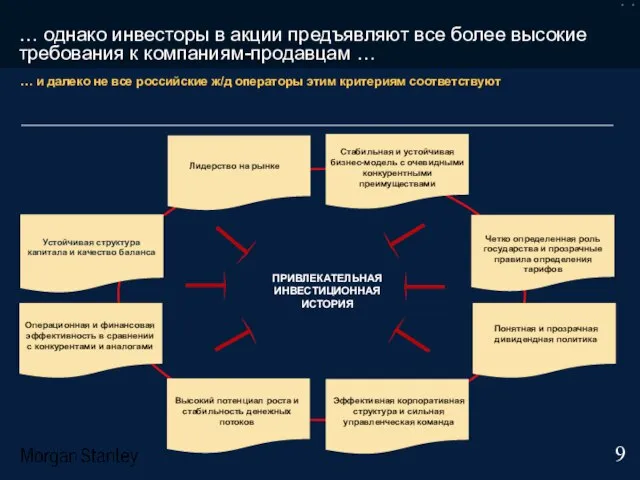

- 9. ПРИВЛЕКАТЕЛЬНАЯ ИНВЕСТИЦИОННАЯ ИСТОРИЯ Высокий потенциал роста и стабильность денежных потоков … однако инвесторы в акции предъявляют

- 10. ... но и привлекательной инвестиционной истории может быть мало для успешного IPO, если при этом не

- 11. Вполне вероятно, что 2009 год станет годом упущенных возможностей для консолидации в железнодорожной отрасли Объем сделок

- 13. Скачать презентацию

Слайд 2Первые признаки восстановления мировой экономики, привели к значительному подъему на фондовых рынках

Первые признаки восстановления мировой экономики, привели к значительному подъему на фондовых рынках

Слайд 3Стоимость заимствований для зарубежных железнодорожных компаний также уменьшилась

Источник: Bloomberg 19 октября

Стоимость заимствований для зарубежных железнодорожных компаний также уменьшилась

Источник: Bloomberg 19 октября

Слайд 4Ожидание роста российской экономики в 2010 году привело к значительному подъему фондового

Ожидание роста российской экономики в 2010 году привело к значительному подъему фондового

Слайд 5…и очевидному улучшению условий на рынках долгового капитала для российских компаний по

…и очевидному улучшению условий на рынках долгового капитала для российских компаний по

Слайд 6Вместе с тем, сокращение капиталовложений российскими ж/д компаниями в 2009 привело к

Вместе с тем, сокращение капиталовложений российскими ж/д компаниями в 2009 привело к

Слайд 7Несмотря на улучшение конъюнктуры рынка, доступ к дешевому и долгосрочному долговому финансированию

Несмотря на улучшение конъюнктуры рынка, доступ к дешевому и долгосрочному долговому финансированию

Слайд 8…поэтому финансирование роста ж/д операторов, вероятно, должно происходить за счет привлечения нового

…поэтому финансирование роста ж/д операторов, вероятно, должно происходить за счет привлечения нового

Слайд 9ПРИВЛЕКАТЕЛЬНАЯ ИНВЕСТИЦИОННАЯ ИСТОРИЯ

Высокий потенциал роста и стабильность денежных потоков

… однако

ПРИВЛЕКАТЕЛЬНАЯ ИНВЕСТИЦИОННАЯ ИСТОРИЯ

Высокий потенциал роста и стабильность денежных потоков

… однако

Слайд 10... но и привлекательной инвестиционной истории может быть мало для успешного IPO,

... но и привлекательной инвестиционной истории может быть мало для успешного IPO,

Слайд 11Вполне вероятно, что 2009 год станет годом упущенных возможностей для консолидации в

Вполне вероятно, что 2009 год станет годом упущенных возможностей для консолидации в

Год культурного наследия

Год культурного наследия Картина-пейзаж. Виды пейзажного жанра

Картина-пейзаж. Виды пейзажного жанра Music making

Music making Правовые основы деятельности банков

Правовые основы деятельности банков Nation-Building. Primordialism

Nation-Building. Primordialism Наука и образование в 1-й половине XIX века

Наука и образование в 1-й половине XIX века Презентация на тему Роль гормонов в обмене веществ, росте и развитии организма

Презентация на тему Роль гормонов в обмене веществ, росте и развитии организма Межличностное общение (интеракция). Общение между участниками в процессе совместной деятельности

Межличностное общение (интеракция). Общение между участниками в процессе совместной деятельности Презентация по английскому English-speaking countries

Презентация по английскому English-speaking countries  Методика выполнения полетов на площадку с самостоятельным подбором с воздуха

Методика выполнения полетов на площадку с самостоятельным подбором с воздуха Мы вместе

Мы вместе РЕФРАКЦИЯ И АККОМОДАЦИЯ

РЕФРАКЦИЯ И АККОМОДАЦИЯ  Организация здравоохранения в социальной политике

Организация здравоохранения в социальной политике Горбуша

Горбуша Причины детского эгоизма и пути его преодоления

Причины детского эгоизма и пути его преодоления Problèmes d'écologie de la région de Lipetsk

Problèmes d'écologie de la région de Lipetsk Komfovent. Вентиляционное оборудование

Komfovent. Вентиляционное оборудование Система работы с молодыми специалистами в школе Кузнецова Н.В. Зам. директора по УВР МОУ Октябрьская ООШ м.р. Волжский. - презентация

Система работы с молодыми специалистами в школе Кузнецова Н.В. Зам. директора по УВР МОУ Октябрьская ООШ м.р. Волжский. - презентация Модернизация Афипского НПЗ 2011-2019 гг.

Модернизация Афипского НПЗ 2011-2019 гг. Фолиевая кислота

Фолиевая кислота УПРАВЛЕНИЕ КОРПОРАТИВНЫМИ R&D, ПО РЕЗУЛЬТАТАМ ФИНАНСОВО-ЭКОНОМИЧЕСКОГО АНАЛИЗА РЫНКОВ

УПРАВЛЕНИЕ КОРПОРАТИВНЫМИ R&D, ПО РЕЗУЛЬТАТАМ ФИНАНСОВО-ЭКОНОМИЧЕСКОГО АНАЛИЗА РЫНКОВ Береза — символ Родины моей

Береза — символ Родины моей Ассортимент плитки и керамогранита

Ассортимент плитки и керамогранита «Человек и профессиональный успех»

«Человек и профессиональный успех» Национальные костюмы

Национальные костюмы Презентация на тему ПОЛУЧЕНИЕ РАДИОАКТИВНЫХ ИЗОТОПОВ И ИХ ПРИМЕНЕНИЕ

Презентация на тему ПОЛУЧЕНИЕ РАДИОАКТИВНЫХ ИЗОТОПОВ И ИХ ПРИМЕНЕНИЕ Трудовая миграция в Россию: баланс административного и рыночного регулирования? По результатам исследований Центра миграционных

Трудовая миграция в Россию: баланс административного и рыночного регулирования? По результатам исследований Центра миграционных Профессия экономист

Профессия экономист