- Оценка аудиторского риска

Содержание

- 2. Аудиторский риск — относительно новый вид риска, связанный с процессом проверки. В системе экономики он является

- 3. Федеральное правило (стандарт) аудиторской деятельности № 8 «Оценка аудиторских рисков и внутренний контроль, осуществляемый аудируемым лицом»,

- 4. Существует два основных вида метода оценки аудиторского риска: - оценочный (интуитивный) - количественный

- 5. Оценочный (интуитивный) метод, наиболее широко применяющийся российскими аудиторскими фирмами, заключается в том, что аудиторы, исходя из

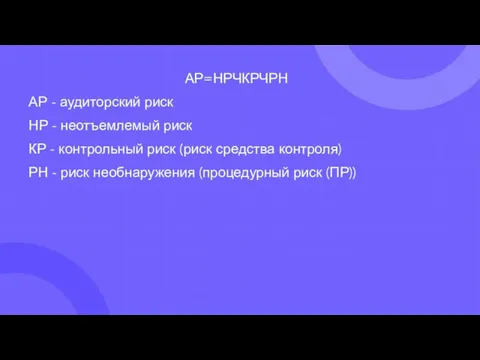

- 6. АР=НРЧКРЧРН АР - аудиторский риск НР - неотъемлемый риск КР - контрольный риск (риск средства контроля)

- 8. Скачать презентацию

Слайд 3Федеральное правило (стандарт) аудиторской деятельности № 8 «Оценка аудиторских рисков и внутренний

Федеральное правило (стандарт) аудиторской деятельности № 8 «Оценка аудиторских рисков и внутренний

Слайд 4Существует два основных вида метода оценки аудиторского риска:

- оценочный (интуитивный)

- количественный

Существует два основных вида метода оценки аудиторского риска:

- оценочный (интуитивный)

- количественный

Слайд 5Оценочный (интуитивный) метод, наиболее широко применяющийся российскими аудиторскими фирмами, заключается в том,

Оценочный (интуитивный) метод, наиболее широко применяющийся российскими аудиторскими фирмами, заключается в том,

Слайд 6АР=НРЧКРЧРН

АР - аудиторский риск

НР - неотъемлемый риск

КР - контрольный риск (риск средства

АР=НРЧКРЧРН

АР - аудиторский риск

НР - неотъемлемый риск

КР - контрольный риск (риск средства

Презентация

Презентация Ранняя профилизация обучения как основа самоопределения обучающи

Ранняя профилизация обучения как основа самоопределения обучающи Имидж современного учителя

Имидж современного учителя  Лекция по дисциплине «Внешнеторговая документация» ТЕМА 1.1. Международная классификация внешнеторговых документов Принципы к

Лекция по дисциплине «Внешнеторговая документация» ТЕМА 1.1. Международная классификация внешнеторговых документов Принципы к Медиация в нашей жизни. Нам нужна служба школьной медиации

Медиация в нашей жизни. Нам нужна служба школьной медиации Праздник танца – праздник яркий (Международный день танца)

Праздник танца – праздник яркий (Международный день танца) КП реклама на чековой ленте. Пермь

КП реклама на чековой ленте. Пермь Деятельность — способ отношения человека к внешнему миру

Деятельность — способ отношения человека к внешнему миру Салат Столичный

Салат Столичный Я РАДА ПРИВЕТСТВОВАТЬ ВАС НА УРОКЕ ФИЗИКИ

Я РАДА ПРИВЕТСТВОВАТЬ ВАС НА УРОКЕ ФИЗИКИ Математика

Математика Психология девиантного поведения. Эпатаж

Психология девиантного поведения. Эпатаж Тепловой расчёт ПГУ-ТЭС (Консультация №2)

Тепловой расчёт ПГУ-ТЭС (Консультация №2) ОП

ОП Самое интересное число

Самое интересное число Наша Родина - ДНР

Наша Родина - ДНР Текст. Информационная переработка текста.

Текст. Информационная переработка текста. Полезные сладости. Яблоки

Полезные сладости. Яблоки Масштабирование 1С или внедрение ERP?. Распределенная инфраструктура.

Масштабирование 1С или внедрение ERP?. Распределенная инфраструктура. Понимающая психология

Понимающая психология админис.деление кр

админис.деление кр Самара многонациональная

Самара многонациональная ФИЗИОЛОГИЧЕСКИЕ МЕХАНИЗМЫ ПОЗНАВАТЕЛЬНЫХ ПРОЦЕССОВ. ФОМИНА ВИКТОРИЯ И ВОЛОТОВСКАЯ НАТАЛЬЯ

ФИЗИОЛОГИЧЕСКИЕ МЕХАНИЗМЫ ПОЗНАВАТЕЛЬНЫХ ПРОЦЕССОВ. ФОМИНА ВИКТОРИЯ И ВОЛОТОВСКАЯ НАТАЛЬЯ Подготовила Бедаш О.Е.

Подготовила Бедаш О.Е. Приготовление супов-пюре

Приготовление супов-пюре Презентация на тему как менялась этика на протяжении веков

Презентация на тему как менялась этика на протяжении веков  Сейсмограф

Сейсмограф ВОПРОСЫ ВОДОХОЗЯЙСТВЕННОГО ОБОСНОВАНИЯ ПРОЕКТОВ ТЕРРИТОРИАЛЬНОГО ПЕРЕРАСПРЕДЕЛЕНИЯ РЕЧНОГО СТОКА

ВОПРОСЫ ВОДОХОЗЯЙСТВЕННОГО ОБОСНОВАНИЯ ПРОЕКТОВ ТЕРРИТОРИАЛЬНОГО ПЕРЕРАСПРЕДЕЛЕНИЯ РЕЧНОГО СТОКА