- Оценка финансово-экономического состояния предприятия

Содержание

- 2. Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия

- 3. Финансовые коэффициенты характеризуют пропорции между различными статьями отчетности. Достоинствами финансовых коэффициентов являются простота расчетов и элиминирования

- 4. Финансовое состояние - это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. Анализ финансового состояния

- 5. Оценка финансового состояния может быть выполнена с различной степенью детализации в зависимости от цели анализа, имеющейся

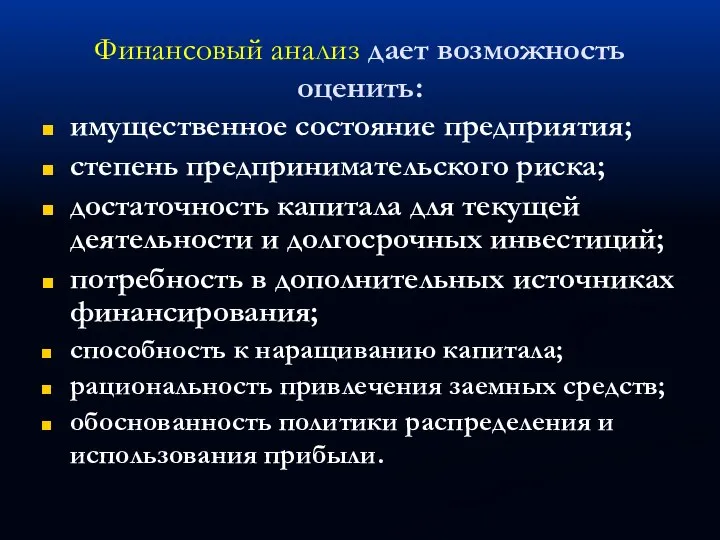

- 6. Финансовый анализ дает возможность оценить: имущественное состояние предприятия; степень предпринимательского риска; достаточность капитала для текущей деятельности

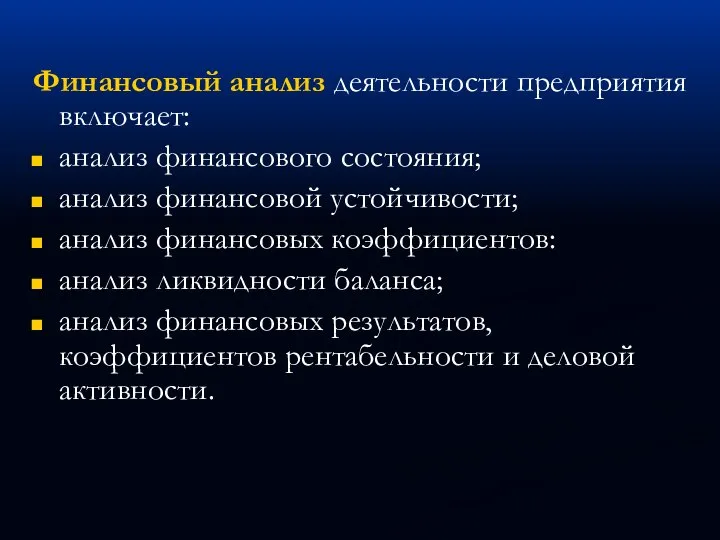

- 7. Финансовый анализ деятельности предприятия включает: анализ финансового состояния; анализ финансовой устойчивости; анализ финансовых коэффициентов: анализ ликвидности

- 8. Оценка финансовой устойчивости Одна из важнейших характеристик финансового состояния предприятия – стабильность его деятельности в свете

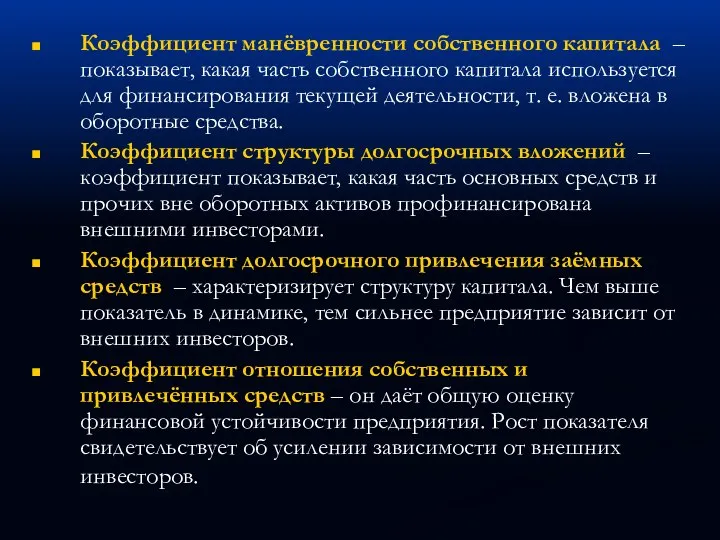

- 9. Коэффициент манёвренности собственного капитала – показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.

- 10. Одним из важнейших показателей деятельности предприятий является рентабельность. Рентабельность – это обобщающий показатель, характеризующий качество работы

- 11. К основным факторам, оказывающим непосредственное воздействие на увеличение уровня рентабельности на предприятиях относятся: Рост объема производства

- 12. Для достижения высокого уровня рентабельности необходимо планомерно и систематически внедрять передовые достижения науки и техники, эффективно

- 13. Доходы от реализации: Выручка от реализации товаров (работ, услуг) собственного производства; Выручка от реализации покупных товаров;

- 14. Внереализационные доходы: Доходы от операций с финансовыми инструментами срочных сделок, обращающихся на организованном рынке; Доходы от

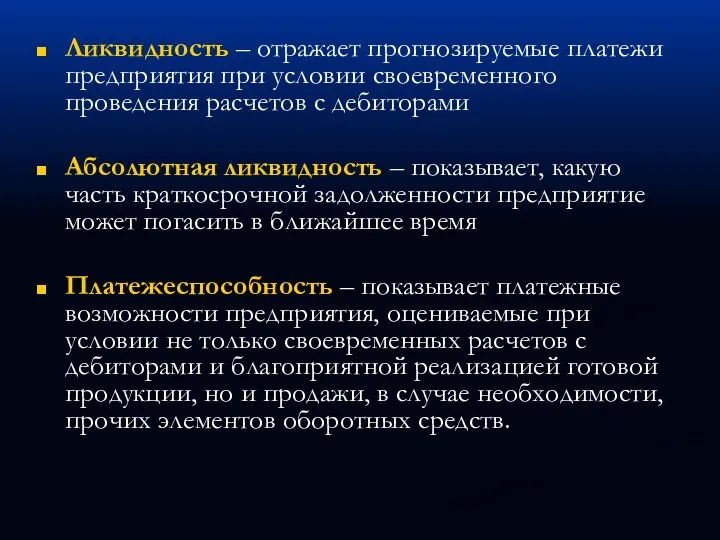

- 15. Ликвидность – отражает прогнозируемые платежи предприятия при условии своевременного проведения расчетов с дебиторами Абсолютная ликвидность –

- 17. Скачать презентацию

Слайд 2Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции

Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции

Слайд 3Финансовые коэффициенты характеризуют пропорции между различными статьями отчетности. Достоинствами финансовых коэффициентов являются

Финансовые коэффициенты характеризуют пропорции между различными статьями отчетности. Достоинствами финансовых коэффициентов являются

Слайд 4Финансовое состояние - это совокупность показателей, отражающих наличие, размещение и использование финансовых

Слайд 5 Оценка финансового состояния может быть выполнена с различной степенью детализации в

Оценка финансового состояния может быть выполнена с различной степенью детализации в

Слайд 6Финансовый анализ дает возможность оценить:

имущественное состояние предприятия;

степень предпринимательского риска;

достаточность капитала для

Финансовый анализ дает возможность оценить:

имущественное состояние предприятия;

степень предпринимательского риска;

достаточность капитала для

Слайд 7Финансовый анализ деятельности предприятия включает:

анализ финансового состояния;

анализ финансовой устойчивости;

анализ финансовых коэффициентов:

анализ ликвидности

Финансовый анализ деятельности предприятия включает:

анализ финансового состояния;

анализ финансовой устойчивости;

анализ финансовых коэффициентов:

анализ ликвидности

Слайд 8Оценка финансовой устойчивости

Одна из важнейших характеристик финансового состояния предприятия – стабильность

Оценка финансовой устойчивости

Одна из важнейших характеристик финансового состояния предприятия – стабильность

Слайд 9Коэффициент манёвренности собственного капитала – показывает, какая часть собственного капитала используется для

Коэффициент манёвренности собственного капитала – показывает, какая часть собственного капитала используется для

Слайд 10 Одним из важнейших показателей деятельности предприятий является рентабельность.

Рентабельность – это

Одним из важнейших показателей деятельности предприятий является рентабельность.

Рентабельность – это

Слайд 11 К основным факторам, оказывающим непосредственное воздействие на увеличение уровня рентабельности на

К основным факторам, оказывающим непосредственное воздействие на увеличение уровня рентабельности на

Слайд 12 Для достижения высокого уровня рентабельности необходимо планомерно и систематически внедрять передовые

Для достижения высокого уровня рентабельности необходимо планомерно и систематически внедрять передовые

Слайд 13 Доходы от реализации:

Выручка от реализации товаров (работ, услуг) собственного производства;

Выручка от

Доходы от реализации:

Выручка от реализации товаров (работ, услуг) собственного производства;

Выручка от

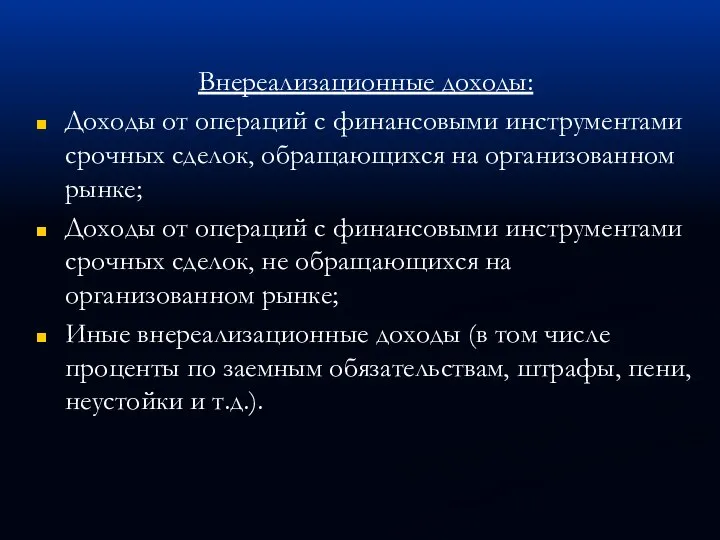

Слайд 14Внереализационные доходы:

Доходы от операций с финансовыми инструментами срочных сделок, обращающихся на организованном

Внереализационные доходы:

Доходы от операций с финансовыми инструментами срочных сделок, обращающихся на организованном

Слайд 15Ликвидность – отражает прогнозируемые платежи предприятия при условии своевременного проведения расчетов с

Ликвидность – отражает прогнозируемые платежи предприятия при условии своевременного проведения расчетов с

Приготовление бутербродов

Приготовление бутербродов Стандарты для оформления чертежей к дипломному проекту

Стандарты для оформления чертежей к дипломному проекту Деликты и вина

Деликты и вина Паницков Денис Владимирович

Паницков Денис Владимирович Проект СОРОЧИНСКАЯ ЯРМАРКА200-ЛЕТИЮ Н.В. ГОГОЛЯПОСВЯЩАЕТСЯ

Проект СОРОЧИНСКАЯ ЯРМАРКА200-ЛЕТИЮ Н.В. ГОГОЛЯПОСВЯЩАЕТСЯ Парк покорителей космоса

Парк покорителей космоса Применение современных технологий в пищевой промышленности

Применение современных технологий в пищевой промышленности Валяние из шерсти. История и виды

Валяние из шерсти. История и виды Презентация на тему Дыхание. Органы дыхательной системы. Легкие

Презентация на тему Дыхание. Органы дыхательной системы. Легкие  Lego - аэроплан

Lego - аэроплан Римский скульптурный портрет

Римский скульптурный портрет Архитектуры многопроцессорных вычислительных систем

Архитектуры многопроцессорных вычислительных систем  Презентация учащихся 6 класса Сирождиновой Иры и Суриной Тани

Презентация учащихся 6 класса Сирождиновой Иры и Суриной Тани Курсовое проектирование

Курсовое проектирование Tema_2

Tema_2 Презентация на тему Галичья гора

Презентация на тему Галичья гора  food butter cheese curd

food butter cheese curd Экосистемы арктических пустынь и тундры

Экосистемы арктических пустынь и тундры Модели речепорождения и речевосприятия

Модели речепорождения и речевосприятия Презентация на тему Все мы разные

Презентация на тему Все мы разные Педагогическая мастерская

Педагогическая мастерская Личностно-ориентированное обучение.

Личностно-ориентированное обучение. Сценарии развития Восточной Сибири и Дальнего Востока в контексте политической и экономической динамики Азиатско-Тихоокеанского

Сценарии развития Восточной Сибири и Дальнего Востока в контексте политической и экономической динамики Азиатско-Тихоокеанского Загадки про животных

Загадки про животных КонсультантПлюс Технология ТОП: твой оптимальный профиль

КонсультантПлюс Технология ТОП: твой оптимальный профиль Презентация на тему Адаптация первоклассника в школе

Презентация на тему Адаптация первоклассника в школе Виды Смоленска

Виды Смоленска Внешние силы изменяющие рельеф

Внешние силы изменяющие рельеф