- Оценка рисков, связанных с реструктуризацией фирмы

Содержание

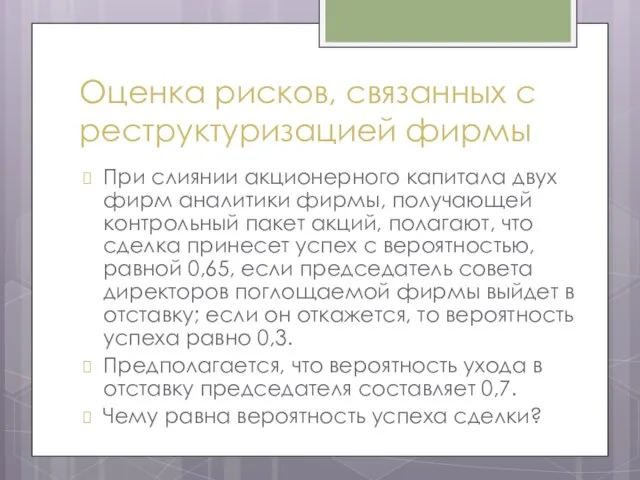

- 2. Оценка рисков, связанных с реструктуризацией фирмы При слиянии акционерного капитала двух фирм аналитики фирмы, получающей контрольный

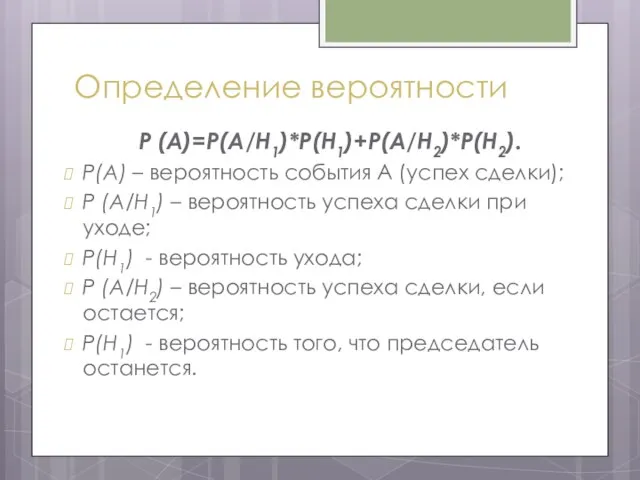

- 3. Определение вероятности P (A)=P(A/H1)*P(H1)+P(A/H2)*P(H2). P(A) – вероятность события А (успех сделки); P (A/H1) – вероятность успеха

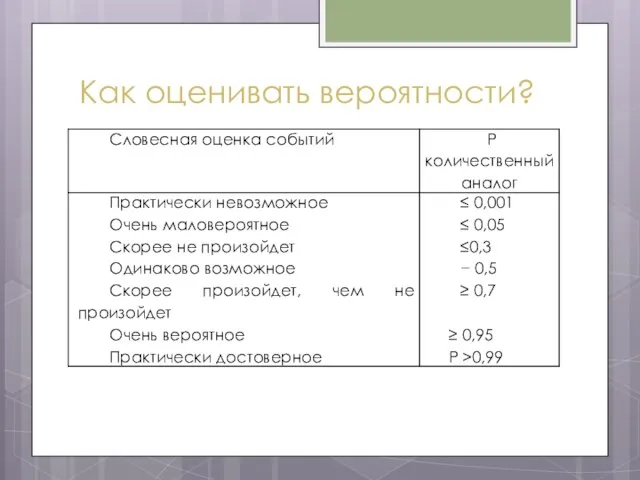

- 4. Как оценивать вероятности?

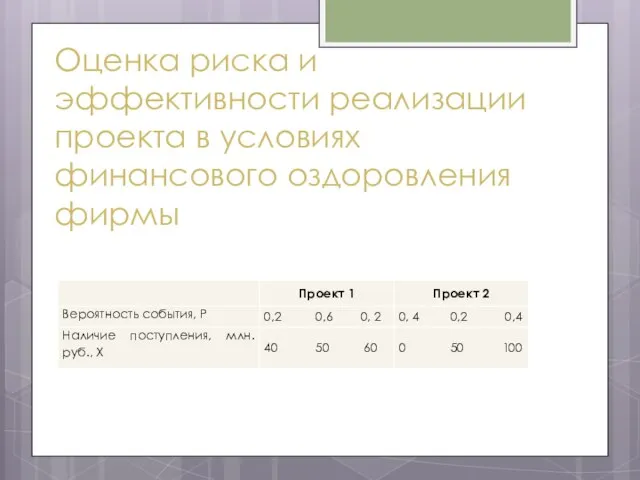

- 5. Оценка риска и эффективности реализации проекта в условиях финансового оздоровления фирмы

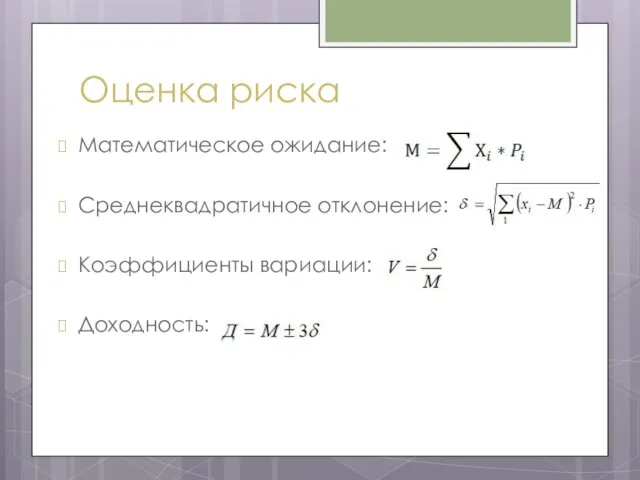

- 6. Оценка риска Математическое ожидание: Среднеквадратичное отклонение: Коэффициенты вариации: Доходность:

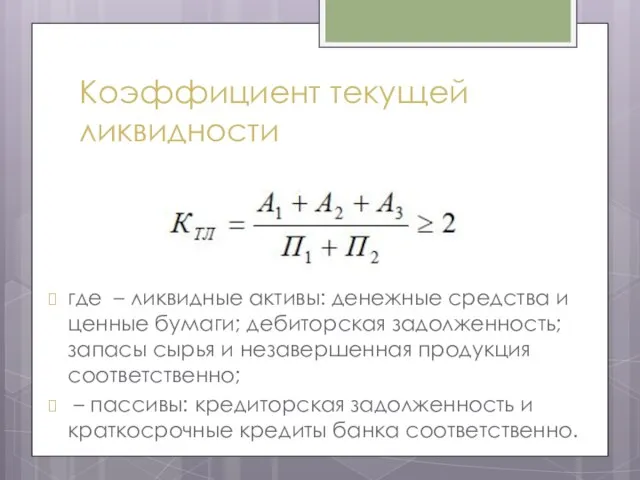

- 7. Коэффициент текущей ликвидности где – ликвидные активы: денежные средства и ценные бумаги; дебиторская задолженность; запасы сырья

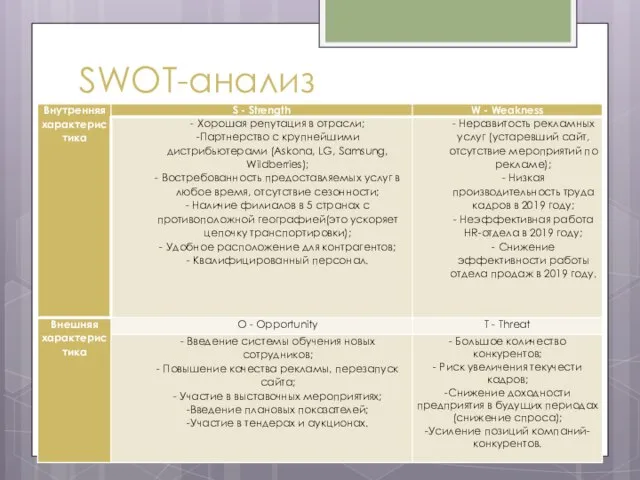

- 8. SWOT-анализ

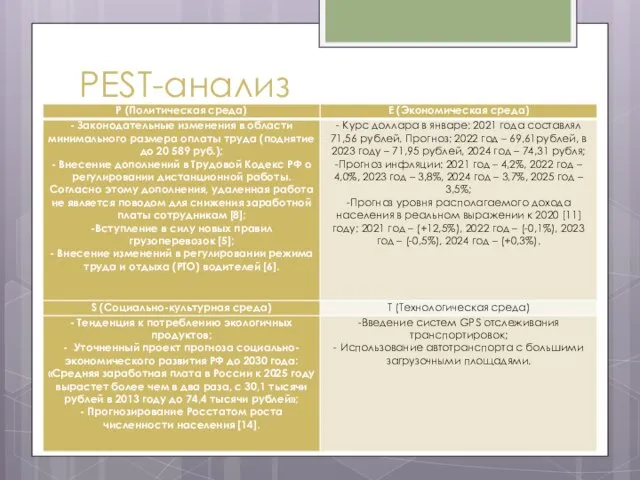

- 9. PEST-анализ

- 10. Ранжирование рисков

- 11. Карта рисков

- 13. Скачать презентацию

Слайд 2Оценка рисков, связанных с реструктуризацией фирмы

При слиянии акционерного капитала двух фирм аналитики

Оценка рисков, связанных с реструктуризацией фирмы

При слиянии акционерного капитала двух фирм аналитики

Слайд 3Определение вероятности

P (A)=P(A/H1)*P(H1)+P(A/H2)*P(H2).

P(A) – вероятность события А (успех сделки);

P (A/H1) – вероятность

Определение вероятности

P (A)=P(A/H1)*P(H1)+P(A/H2)*P(H2).

P(A) – вероятность события А (успех сделки);

P (A/H1) – вероятность

Слайд 4Как оценивать вероятности?

Как оценивать вероятности?

Слайд 5Оценка риска и эффективности реализации проекта в условиях финансового оздоровления фирмы

Оценка риска и эффективности реализации проекта в условиях финансового оздоровления фирмы

Слайд 6Оценка риска

Математическое ожидание:

Среднеквадратичное отклонение:

Коэффициенты вариации:

Доходность:

Оценка риска

Математическое ожидание:

Среднеквадратичное отклонение:

Коэффициенты вариации:

Доходность:

Слайд 7Коэффициент текущей ликвидности

где – ликвидные активы: денежные средства и ценные бумаги;

Коэффициент текущей ликвидности

где – ликвидные активы: денежные средства и ценные бумаги;

Слайд 8SWOT-анализ

SWOT-анализ

Слайд 9PEST-анализ

PEST-анализ

Слайд 10Ранжирование рисков

Ранжирование рисков

Слайд 11Карта рисков

Карта рисков

МЫ СКОРО УЙДЁМ СО ШКОЛЬНОГО ДВОРА…

МЫ СКОРО УЙДЁМ СО ШКОЛЬНОГО ДВОРА… Обработка телефонных заказов Как не потерять вашего покупателя

Обработка телефонных заказов Как не потерять вашего покупателя Меры длины (5 класс)

Меры длины (5 класс) Пейзаж – моё настроение

Пейзаж – моё настроение Компания Citeck. Разработка и внедрение собственного решения для управления кейсами, бизнес-процессами

Компания Citeck. Разработка и внедрение собственного решения для управления кейсами, бизнес-процессами smartfony_dlya_uchyoby

smartfony_dlya_uchyoby импрессионизм

импрессионизм Инженерные коммуникации в доме

Инженерные коммуникации в доме ОСОБЕННОСТИ ДЕФЕКТООБРАЗОВАНИЯ ПРИ ВЫРАЩИВАНИИ БЕЗДИСЛОКАЦИОННЫХ МОНОКРИСТАЛЛОВ КРЕМНИЯ И ТЕРМООБРАБОТКЕ ПЛАСТИН

ОСОБЕННОСТИ ДЕФЕКТООБРАЗОВАНИЯ ПРИ ВЫРАЩИВАНИИ БЕЗДИСЛОКАЦИОННЫХ МОНОКРИСТАЛЛОВ КРЕМНИЯ И ТЕРМООБРАБОТКЕ ПЛАСТИН Некоторые особенности преаналитического этапа измерения концентрации каталитической активности ферментов

Некоторые особенности преаналитического этапа измерения концентрации каталитической активности ферментов Орфоэпическое упражнение

Орфоэпическое упражнение Театральное искусство народов мира

Театральное искусство народов мира Виды наказаний

Виды наказаний Программа государственных гарантий бесплатного оказания гражданам медицинской помощи на территории Воронежской области

Программа государственных гарантий бесплатного оказания гражданам медицинской помощи на территории Воронежской области Зеркало времени. Технология 3 класс

Зеркало времени. Технология 3 класс Жилой комплекс «Новлянская Ривьера» г. Воскресенск, М.О. 2011г.

Жилой комплекс «Новлянская Ривьера» г. Воскресенск, М.О. 2011г. ОСТОРОЖНО: АЛКОГОЛЬ! Материал для проведения кураторского часа Минск, 2010

ОСТОРОЖНО: АЛКОГОЛЬ! Материал для проведения кураторского часа Минск, 2010 Swot-анализ

Swot-анализ «Использование ИКТ в преподавании различных школьных дисциплин»

«Использование ИКТ в преподавании различных школьных дисциплин» Международные переговоры. Специфика переговорного процесса в различных условиях

Международные переговоры. Специфика переговорного процесса в различных условиях Умножение многочленов (7 класс)

Умножение многочленов (7 класс) Learning more about each other

Learning more about each other Методы защиты от компьютерных вирусов

Методы защиты от компьютерных вирусов Презентация на тему Почему желтеют листья

Презентация на тему Почему желтеют листья Инновационные стратегии

Инновационные стратегии Презентация на тему Britain’s wedding capital Столица свадеб Британии

Презентация на тему Britain’s wedding capital Столица свадеб Британии Программы сопровождения педагогических кадров Профессионал

Программы сопровождения педагогических кадров Профессионал Байкеры

Байкеры