- ПАО Лукойл

Содержание

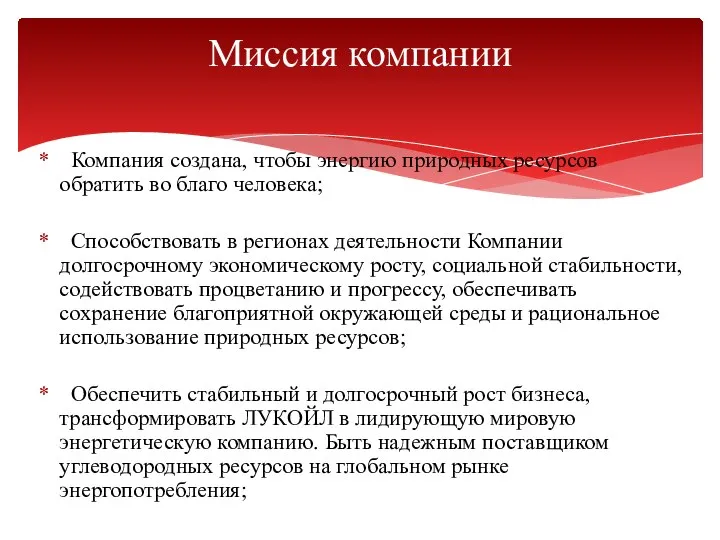

- 2. Компания создана, чтобы энергию природных ресурсов обратить во благо человека; Способствовать в регионах деятельности Компании долгосрочному

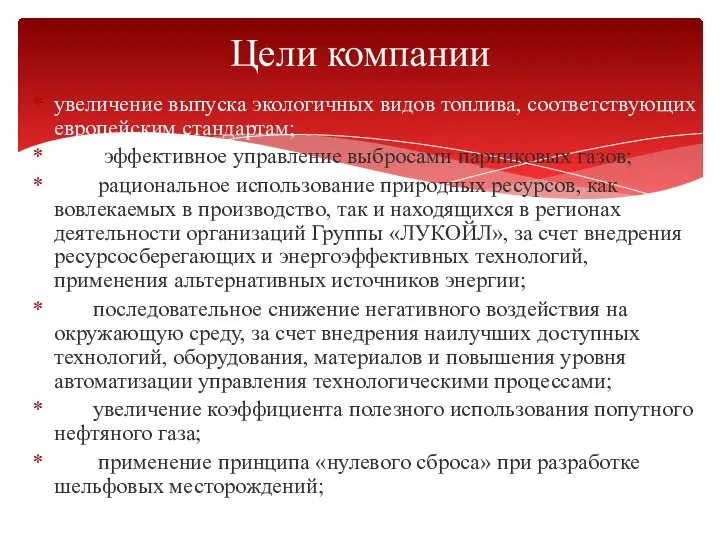

- 3. увеличение выпуска экологичных видов топлива, соответствующих европейским стандартам; эффективное управление выбросами парниковых газов; рациональное использование природных

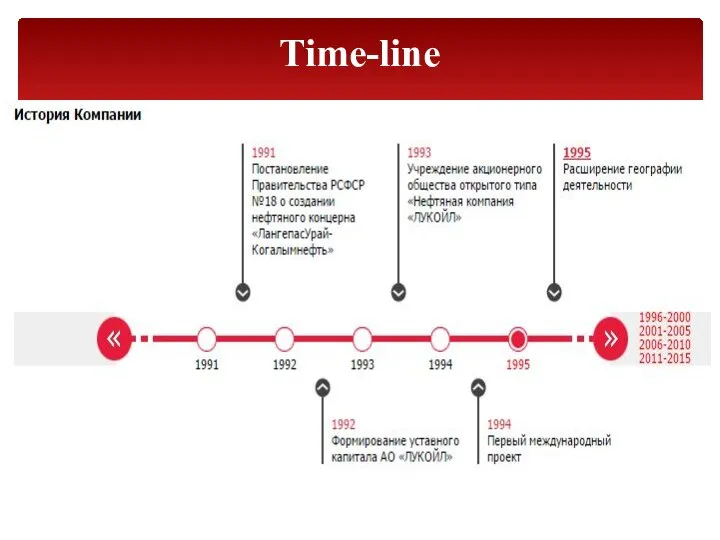

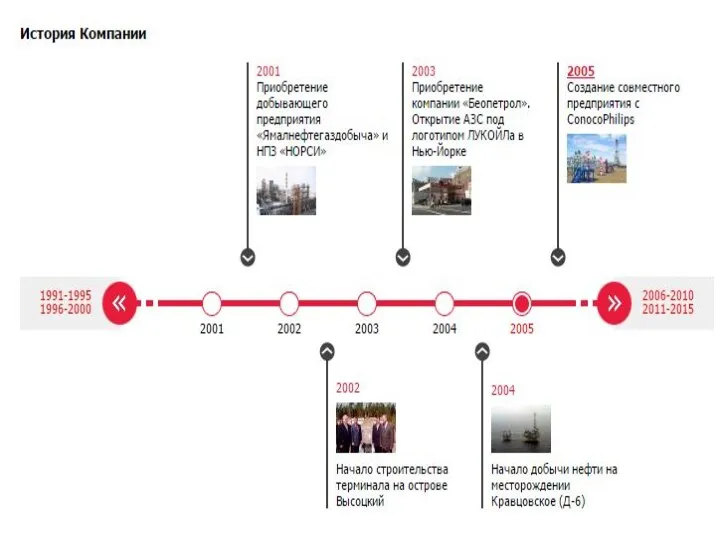

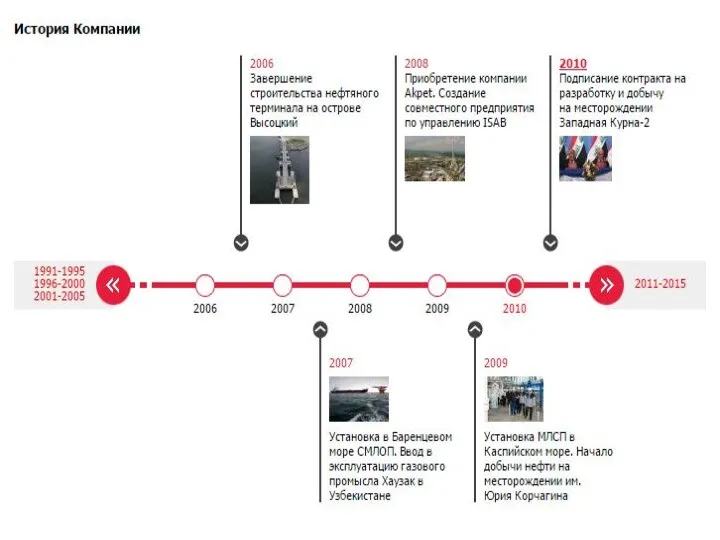

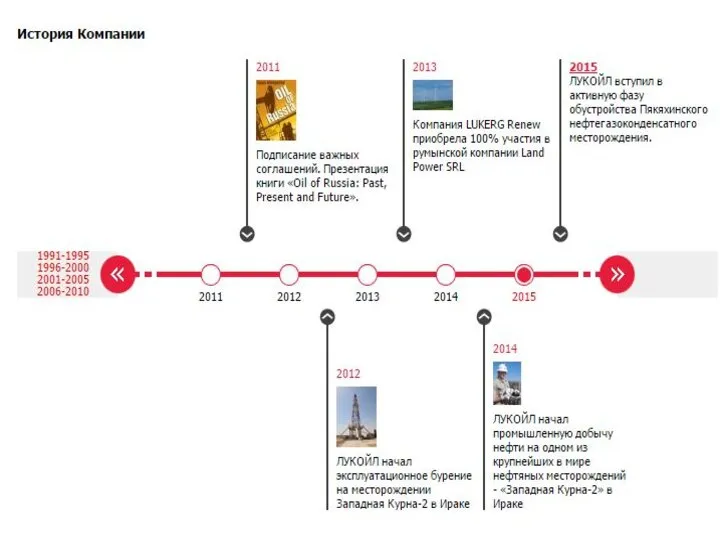

- 4. Time-line

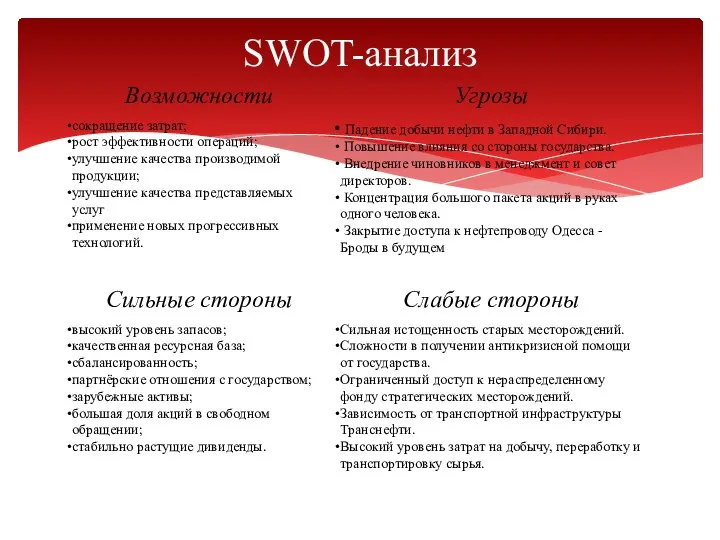

- 9. SWOT-анализ

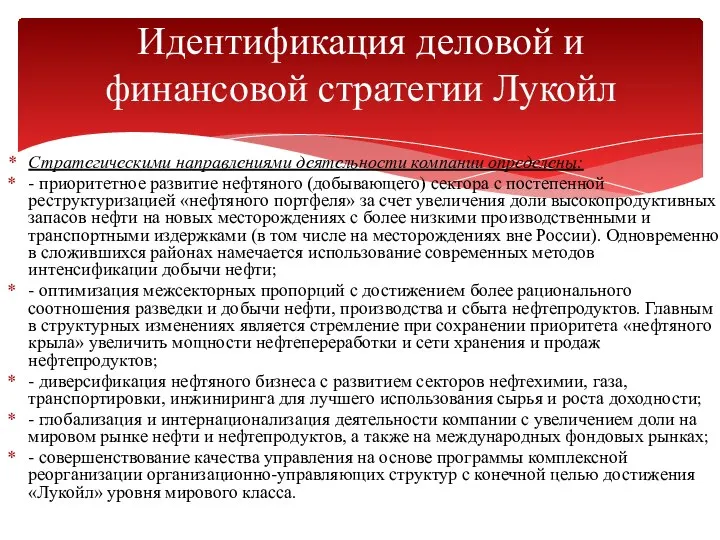

- 10. Стратегическими направлениями деятельности компании определены: - приоритетное развитие нефтяного (добывающего) сектора с постепенной реструктуризацией «нефтяного портфеля»

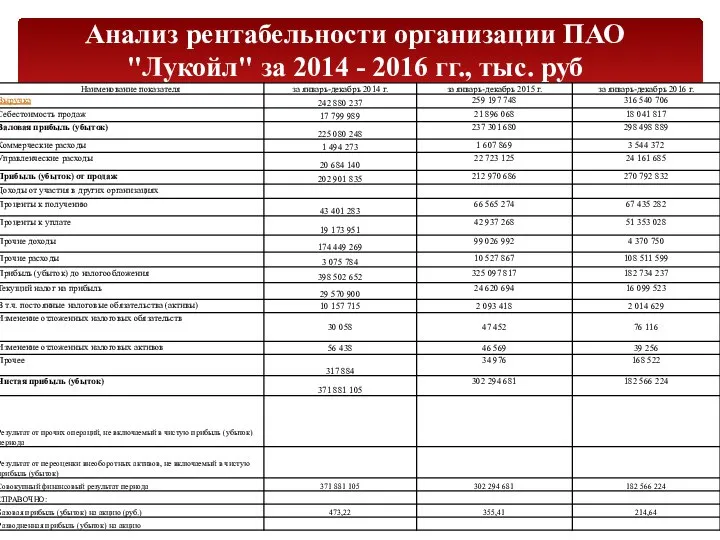

- 15. Анализ рентабельности организации ПАО "Лукойл" за 2014 - 2016 гг., тыс. руб

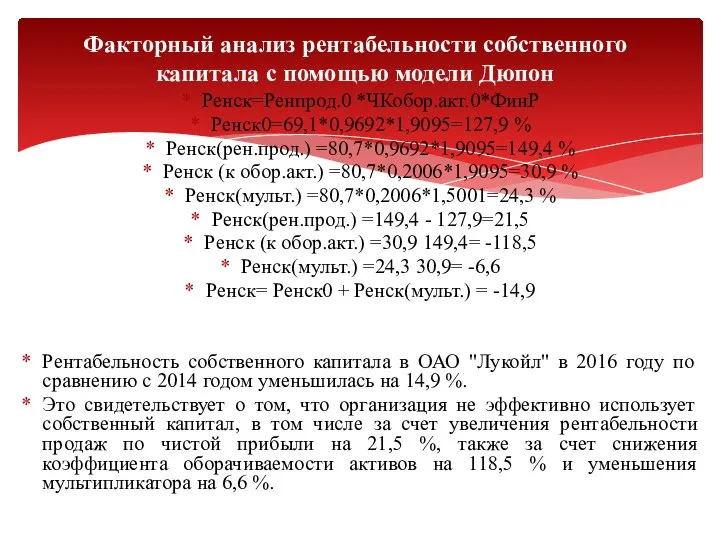

- 16. Ренск=Ренпрод.0 *ЧКобор.акт.0*ФинР Ренск0=69,1*0,9692*1,9095=127,9 % Ренск(рен.прод.) =80,7*0,9692*1,9095=149,4 % Ренск (к обор.акт.) =80,7*0,2006*1,9095=30,9 % Ренск(мульт.) =80,7*0,2006*1,5001=24,3 % Ренск(рен.прод.)

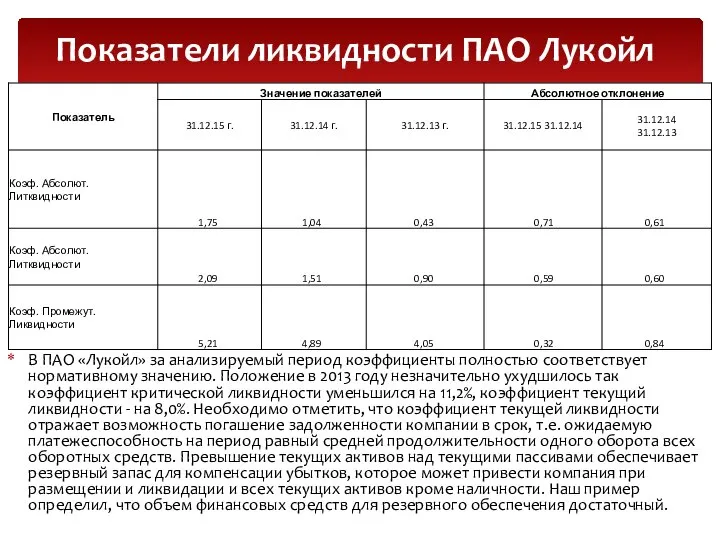

- 17. Анализ ликвидности ПАО Лукойл

- 18. Показатели ликвидности ПАО Лукойл В ПАО «Лукойл» за анализируемый период коэффициенты полностью соответствует нормативному значению. Положение

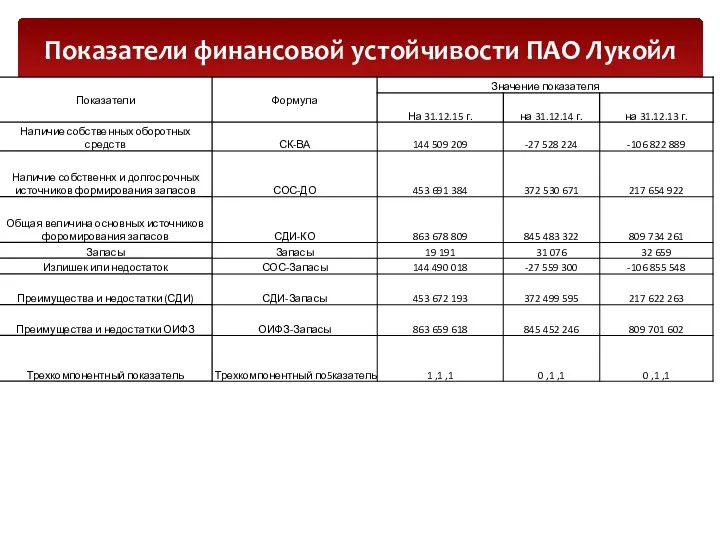

- 19. Показатели финансовой устойчивости ПАО Лукойл

- 20. Коэффициент автономии показывает долю собственных средств в общей сумме всех средств компании, авансированных им для осуществления

- 21. Важной характеристикой устойчивости финансового состояния является также коэффициент маневренности (гибкости). Он показывает, какова относительная величина собственного

- 23. Скачать презентацию

Слайд 2 Компания создана, чтобы энергию природных ресурсов обратить во благо человека;

Способствовать

Компания создана, чтобы энергию природных ресурсов обратить во благо человека;

Способствовать

Слайд 3увеличение выпуска экологичных видов топлива, соответствующих европейским стандартам;

эффективное управление выбросами парниковых

увеличение выпуска экологичных видов топлива, соответствующих европейским стандартам;

эффективное управление выбросами парниковых

Слайд 4Time-line

Time-line

Слайд 9SWOT-анализ

SWOT-анализ

Слайд 10Стратегическими направлениями деятельности компании определены:

- приоритетное развитие нефтяного (добывающего) сектора с постепенной

Стратегическими направлениями деятельности компании определены:

- приоритетное развитие нефтяного (добывающего) сектора с постепенной

Слайд 15Анализ рентабельности организации ПАО "Лукойл" за 2014 - 2016 гг., тыс. руб

Анализ рентабельности организации ПАО "Лукойл" за 2014 - 2016 гг., тыс. руб

Слайд 16Ренск=Ренпрод.0 *ЧКобор.акт.0*ФинР

Ренск0=69,1*0,9692*1,9095=127,9 %

Ренск(рен.прод.) =80,7*0,9692*1,9095=149,4 %

Ренск (к обор.акт.) =80,7*0,2006*1,9095=30,9 %

Ренск(мульт.) =80,7*0,2006*1,5001=24,3 %

Ренск(рен.прод.) =149,4 - 127,9=21,5

Ренск (к обор.акт.) =30,9 149,4=

Ренск=Ренпрод.0 *ЧКобор.акт.0*ФинР

Ренск0=69,1*0,9692*1,9095=127,9 %

Ренск(рен.прод.) =80,7*0,9692*1,9095=149,4 %

Ренск (к обор.акт.) =80,7*0,2006*1,9095=30,9 %

Ренск(мульт.) =80,7*0,2006*1,5001=24,3 %

Ренск(рен.прод.) =149,4 - 127,9=21,5

Ренск (к обор.акт.) =30,9 149,4=

Слайд 17Анализ ликвидности ПАО Лукойл

Анализ ликвидности ПАО Лукойл

Слайд 18Показатели ликвидности ПАО Лукойл

В ПАО «Лукойл» за анализируемый период коэффициенты полностью соответствует

Показатели ликвидности ПАО Лукойл

В ПАО «Лукойл» за анализируемый период коэффициенты полностью соответствует

Слайд 19Показатели финансовой устойчивости ПАО Лукойл

Показатели финансовой устойчивости ПАО Лукойл

Слайд 20Коэффициент автономии показывает долю собственных средств в общей сумме всех средств компании,

Коэффициент автономии показывает долю собственных средств в общей сумме всех средств компании,

Слайд 21Важной характеристикой устойчивости финансового состояния является также коэффициент маневренности (гибкости). Он показывает,

Важной характеристикой устойчивости финансового состояния является также коэффициент маневренности (гибкости). Он показывает,

Система права

Система права Азбука общения: Почему ты нравишься окружающим или нет

Азбука общения: Почему ты нравишься окружающим или нет Парадоксы бесконечности

Парадоксы бесконечности Берестяные плетёнки

Берестяные плетёнки Огневая подготовка. Правила стрельбы

Огневая подготовка. Правила стрельбы Финансовое обеспечение программы

Финансовое обеспечение программы Характерные проблемы внедрения автоматизированной системы управления персоналом на производственном предприятии

Характерные проблемы внедрения автоматизированной системы управления персоналом на производственном предприятии Как помочь волшебнику

Как помочь волшебнику Презентация на тему Политика и литература 20-30-х годов XX века

Презентация на тему Политика и литература 20-30-х годов XX века Бионика – прикладная наука,

Бионика – прикладная наука, Презентация Microsoft Office PowerPoint

Презентация Microsoft Office PowerPoint Презентация на тему Проблема свободы в романе Ф.М. Достоевского «Преступление и наказание»

Презентация на тему Проблема свободы в романе Ф.М. Достоевского «Преступление и наказание» Описание памятника архитектуры

Описание памятника архитектуры Создание детского кукольного театра на магнитах по мотивам самарского фольклора с использованием лубочной росписи

Создание детского кукольного театра на магнитах по мотивам самарского фольклора с использованием лубочной росписи Психологические возрастные особенности подростка

Психологические возрастные особенности подростка Класификация товаров

Класификация товаров Просвещение участников образовательного процесса специалистами в инклюзивном и специальном образовании

Просвещение участников образовательного процесса специалистами в инклюзивном и специальном образовании Мачты. Монтаж башен и мачт

Мачты. Монтаж башен и мачт Отделка тканей

Отделка тканей Как научить первоклассника кататься на лыжах

Как научить первоклассника кататься на лыжах Подслушано — кроссплатформенный социальный развлекательный проект

Подслушано — кроссплатформенный социальный развлекательный проект Формулы суммы и разности синуса и косинуса

Формулы суммы и разности синуса и косинуса Баланс-2: подготовка и сдача отчетности (Баланс-2W)

Баланс-2: подготовка и сдача отчетности (Баланс-2W) lektsia_6

lektsia_6 Теория литературы. Роды и жанры

Теория литературы. Роды и жанры Авторское право и смежные права

Авторское право и смежные права  Соли, привычная и поваренная соль

Соли, привычная и поваренная соль Милли ризыклар

Милли ризыклар