- Парная регрессия и корреляция в эконометрических исследованиях. Смысл и оценка параметров

Содержание

- 2. Экономический смысл ε Невключение объясняющих переменных в уравнение. На самом деле на переменную Y влияет не

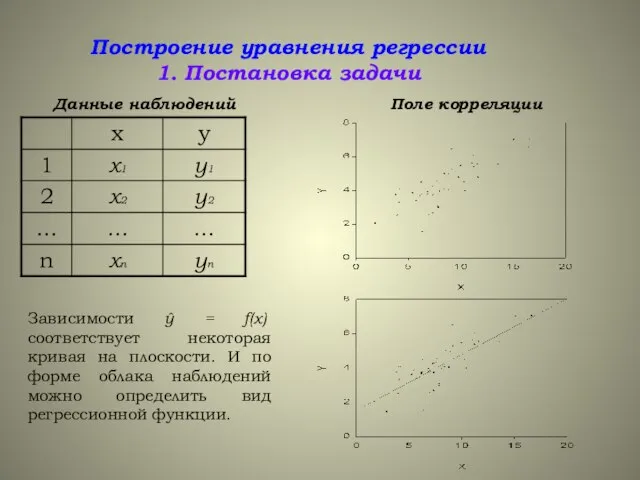

- 3. Построение уравнения регрессии 1. Постановка задачи Данные наблюдений Поле корреляции Зависимости ŷ = f(x) соответствует некоторая

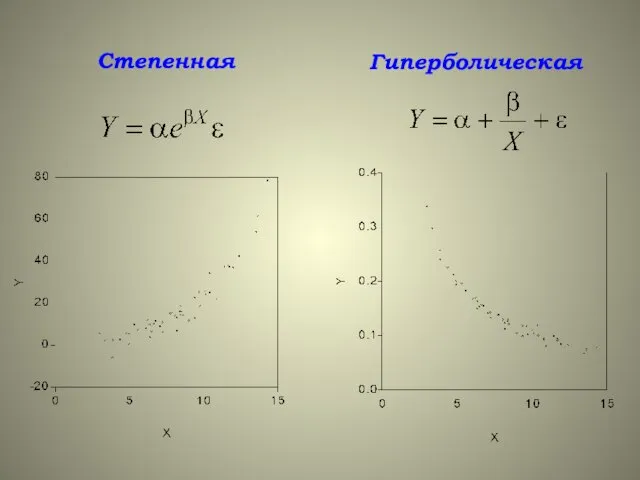

- 4. Степенная Гиперболическая

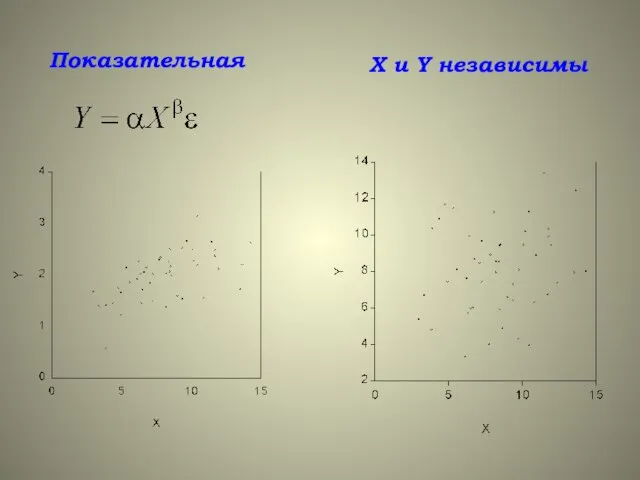

- 5. Показательная X и Y независимы

- 6. Парная линейная регрессионная модель Для формализации рассмотрим разность между расчетными (теоретическими) и наблюдаемыми значениями у: Наилучшей

- 7. 2. Спецификация модели В парной регрессии выбор вида аналитической зависимости может быть осуществлен тремя методами: –

- 8. 3. Оценка параметров модели 3.1. Оценка параметров линейной парной регрессии – метод наименьших квадратов (МНК) или

- 9. 3.2. Оценка параметров нелинейных моделей

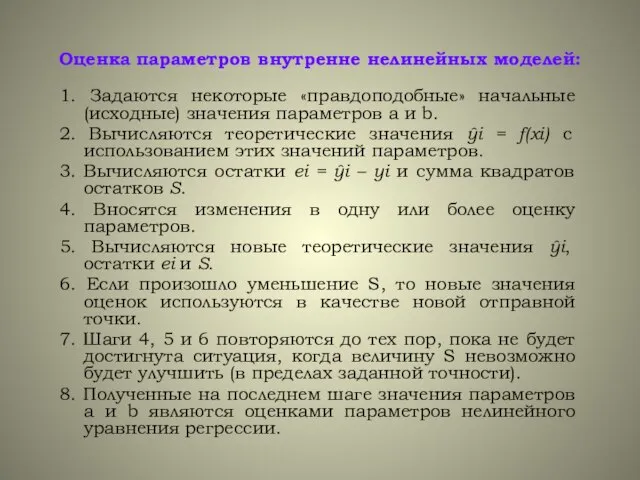

- 10. 1. Задаются некоторые «правдоподобные» начальные (исходные) значения параметров а и b. 2. Вычисляются теоретические значения ŷi

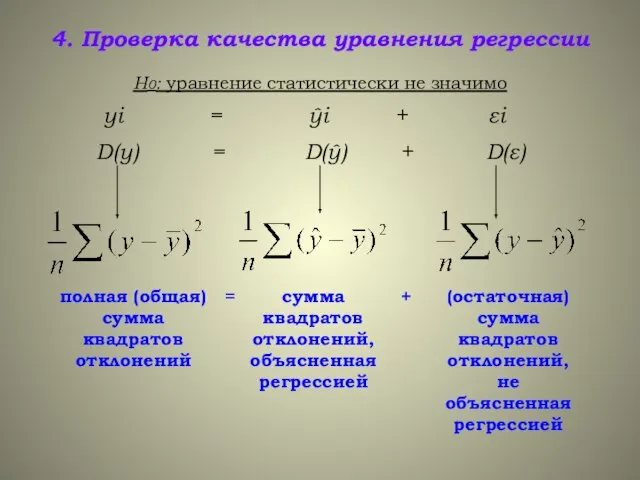

- 11. 4. Проверка качества уравнения регрессии Н0: уравнение статистически не значимо yi = ŷi + εi D(y)

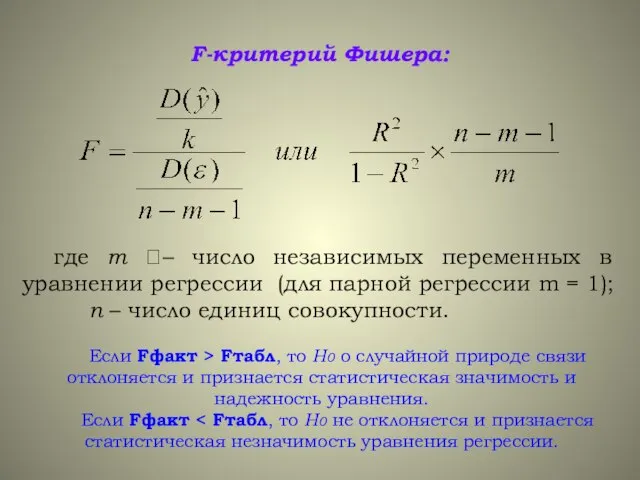

- 12. F-критерий Фишера: где m – число независимых переменных в уравнении регрессии (для парной регрессии m =

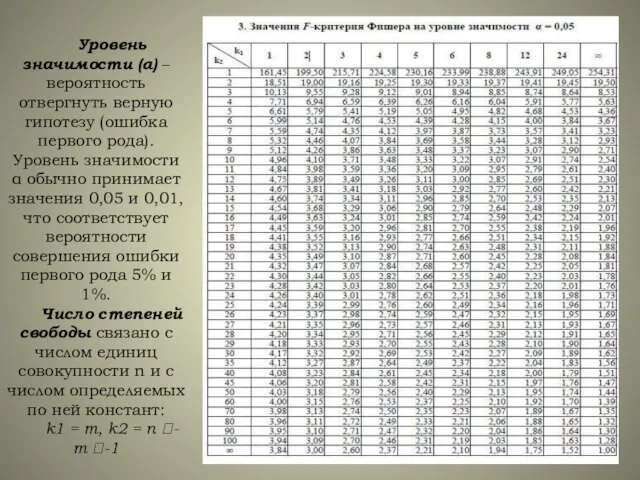

- 13. Уровень значимости (α) – вероятность отвергнуть верную гипотезу (ошибка первого рода). Уровень значимости α обычно принимает

- 14. t-критерий Стьюдента Н0: а=0; b=0 Стандартные ошибки параметров регрессии и коэффициента корреляции:

- 16. Оценка значимости параметров уравнения и коэффициента корреляции проводится путем сопоставления их значений с величиной случайной ошибки:

- 17. Доверительные интервалы – это пределы, в которых лежит точное значение определяемого показателя с заданной вероятностью. Доверительные

- 19. Скачать презентацию

Слайд 2Экономический смысл ε

Невключение объясняющих переменных в уравнение. На самом деле на переменную

Экономический смысл ε

Невключение объясняющих переменных в уравнение. На самом деле на переменную

Слайд 3Построение уравнения регрессии

1. Постановка задачи

Данные наблюдений

Поле корреляции

Зависимости ŷ = f(x) соответствует

Построение уравнения регрессии

1. Постановка задачи

Данные наблюдений

Поле корреляции

Зависимости ŷ = f(x) соответствует

Слайд 4Степенная

Гиперболическая

Степенная

Гиперболическая

Слайд 5Показательная

X и Y независимы

Показательная

X и Y независимы

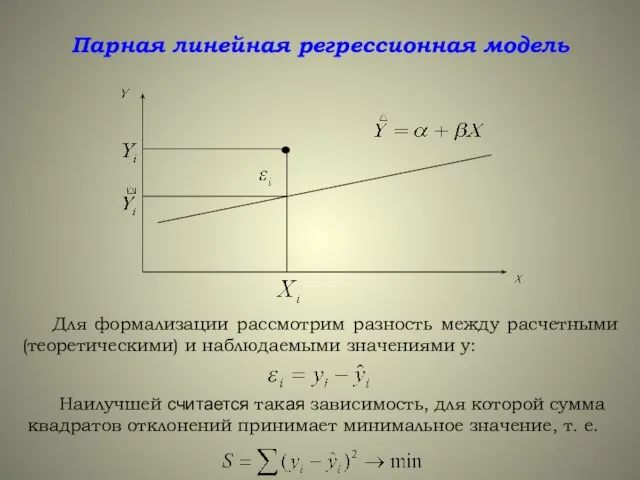

Слайд 6Парная линейная регрессионная модель

Для формализации рассмотрим разность между расчетными (теоретическими) и наблюдаемыми

Парная линейная регрессионная модель

Для формализации рассмотрим разность между расчетными (теоретическими) и наблюдаемыми

Слайд 72. Спецификация модели

В парной регрессии выбор вида аналитической зависимости может быть осуществлен

2. Спецификация модели

В парной регрессии выбор вида аналитической зависимости может быть осуществлен

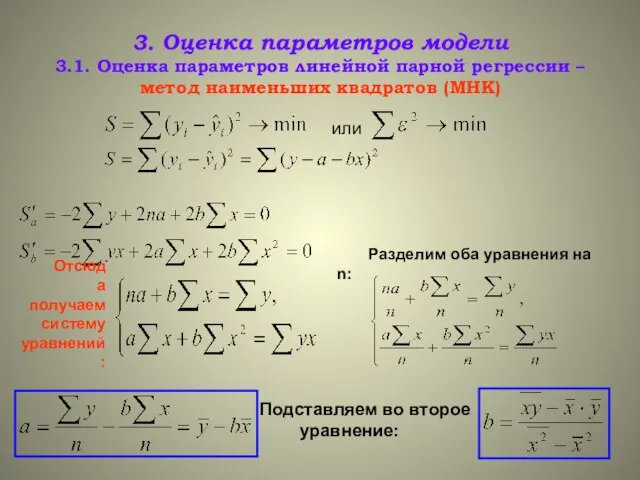

Слайд 83. Оценка параметров модели

3.1. Оценка параметров линейной парной регрессии – метод наименьших

3. Оценка параметров модели 3.1. Оценка параметров линейной парной регрессии – метод наименьших

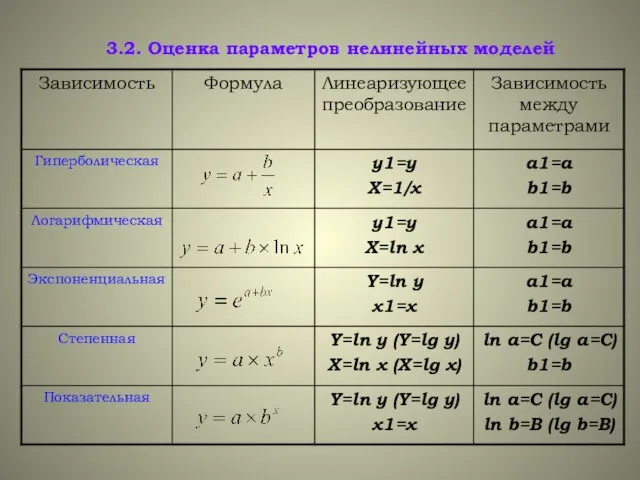

Слайд 93.2. Оценка параметров нелинейных моделей

3.2. Оценка параметров нелинейных моделей

Слайд 101. Задаются некоторые «правдоподобные» начальные (исходные) значения параметров а и b.

2. Вычисляются

1. Задаются некоторые «правдоподобные» начальные (исходные) значения параметров а и b.

2. Вычисляются

Слайд 114. Проверка качества уравнения регрессии

Н0: уравнение статистически не значимо

yi =

4. Проверка качества уравнения регрессии

Н0: уравнение статистически не значимо

yi =

Слайд 12F-критерий Фишера:

где m – число независимых переменных в уравнении регрессии (для парной

F-критерий Фишера:

где m – число независимых переменных в уравнении регрессии (для парной

Слайд 13Уровень значимости (α) – вероятность отвергнуть верную гипотезу (ошибка первого рода). Уровень

Уровень значимости (α) – вероятность отвергнуть верную гипотезу (ошибка первого рода). Уровень

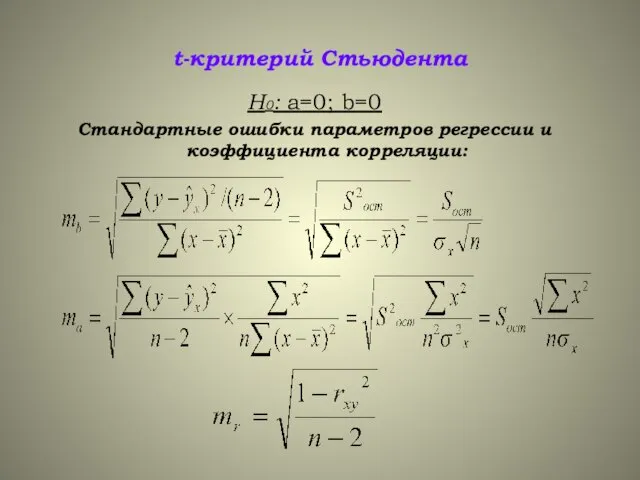

Слайд 14t-критерий Стьюдента

Н0: а=0; b=0

Стандартные ошибки параметров регрессии и коэффициента корреляции:

t-критерий Стьюдента

Н0: а=0; b=0

Стандартные ошибки параметров регрессии и коэффициента корреляции:

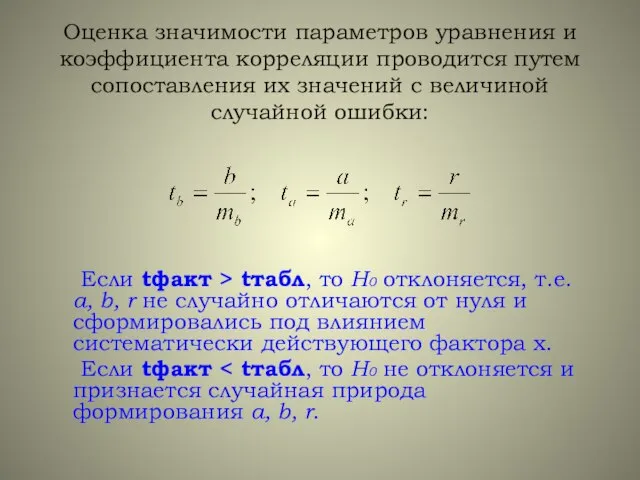

Слайд 16Оценка значимости параметров уравнения и коэффициента корреляции проводится путем сопоставления их значений

Оценка значимости параметров уравнения и коэффициента корреляции проводится путем сопоставления их значений

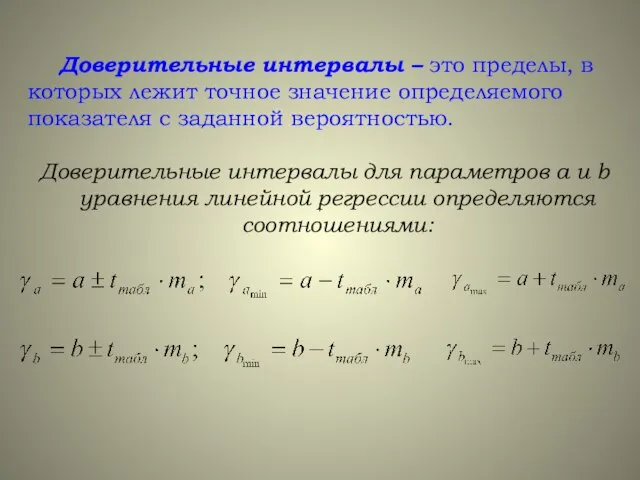

Слайд 17 Доверительные интервалы – это пределы, в которых лежит точное значение определяемого показателя

Доверительные интервалы – это пределы, в которых лежит точное значение определяемого показателя

Основные понятия изобразительного искусства

Основные понятия изобразительного искусства Путешествие в мир Простейших

Путешествие в мир Простейших "Культура речи"

"Культура речи" Дискретизация

Дискретизация Транзакции

Транзакции Мамонова Анастасия

Мамонова Анастасия The road towards sustainability

The road towards sustainability Pismo Święte mówi nam o Aniołach

Pismo Święte mówi nam o Aniołach Вступление

Вступление Presentation Title

Presentation Title  Контроль эксплуатационно-технического состояния аэродромных покрытий

Контроль эксплуатационно-технического состояния аэродромных покрытий Компьютерная память

Компьютерная память Жапыра

Жапыра Ежегодный отчёт директора школы по итогам 2011-2012 учебного года

Ежегодный отчёт директора школы по итогам 2011-2012 учебного года Pochemu_Dasha_dolzhna_posmotret_Stalnogo_Alkhimika

Pochemu_Dasha_dolzhna_posmotret_Stalnogo_Alkhimika Сочинение в 11 классе

Сочинение в 11 классе Реализм

Реализм Кукольный спектакль Зайкина тётя

Кукольный спектакль Зайкина тётя Добро пожаловать в SPA-Центр отеля «Саяногорск» Окунитесь в мир удовольствия!

Добро пожаловать в SPA-Центр отеля «Саяногорск» Окунитесь в мир удовольствия! Полина Виардо и Иван Тургенев

Полина Виардо и Иван Тургенев Физическая активность и её влияние на здоровье человека

Физическая активность и её влияние на здоровье человека Нарушения, допускаемые водителями-международниками, и их последствия

Нарушения, допускаемые водителями-международниками, и их последствия МиАвАСС занятие 3

МиАвАСС занятие 3 Сетевые операционные системы

Сетевые операционные системы Презентация на тему Творчество Ивана Андреевича Крылова

Презентация на тему Творчество Ивана Андреевича Крылова  Презентация на тему Показатели динамики рынка зерна в рф

Презентация на тему Показатели динамики рынка зерна в рф  Шаблон проекта

Шаблон проекта ЕГЭ ПО РУССКОМУ ЯЗЫКУ2012

ЕГЭ ПО РУССКОМУ ЯЗЫКУ2012